ATSAUCĒ IETVERT:

Ministru kabineta 2012. gada 28. augusta noteikumi Nr. 600 "Nodokļu atbalsta pasākuma īstenošanas kārtība". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 11.09.2012., Nr. 143 https://www.vestnesis.lv/op/2012/143.1

|

RĪKI

Ministru kabinets

Oficiālajā izdevumā publicē:

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2012. gada 28. augusta noteikumi Nr. 600 "Nodokļu atbalsta pasākuma īstenošanas kārtība". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 11.09.2012., Nr. 143 https://www.vestnesis.lv/op/2012/143.1

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta noteikumi Nr.601Grozījumi Ministru kabineta 2000.gada 18.aprīļa noteikumos Nr.149 "Kārtība, kādā kārtējie nodokļu maksājumi un nokavētie nodokļu maksājumi tiek ieskaitīti budžetā" Vēl šajā numurā11.09.2012., Nr. 143 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: noteikumi Numurs: 600 Pieņemts: 28.08.2012. OP numurs: 2012/143.1 |

Ministru kabineta noteikumi: Šajā laidienā 3 Pēdējās nedēļas laikā 19 Visi

Ministru kabineta noteikumi Nr.600

Rīgā 2012.gada 28.augustā (prot. Nr.49 29.§)

Izdoti saskaņā ar Nodokļu atbalsta pasākuma likuma

6.panta

1. un 2.punktu

1. Noteikumi nosaka nodokļu atbalsta pasākuma uzsākšanas datumu, nodokļu atbalsta pasākuma īstenošanas kārtību, tai skaitā veidlapas paraugu informācijas pieprasījumam par nodokļu atbalsta pasākuma maksājumu (turpmāk – informācijas pieprasījums) un iesniegumam par piedalīšanos nodokļu atbalsta pasākumā (turpmāk – iesniegums), kā arī šā iesnieguma iesniegšanas un izskatīšanas kārtību.

2. Nodokļu atbalsta pasākums tiek uzsākts 2012.gada 1.oktobrī.

3. Nodokļu administrācija, sākot ar nodokļu atbalsta pasākuma uzsākšanas dienu, veic šādas darbības:

3.1. informē nodokļu maksātāju par nodokļu atbalsta pasākumu;

3.2. konsultē nodokļu maksātāju par iesnieguma sagatavošanu un nodokļu atbalsta pasākuma īstenošanas kārtību.

4. Ja nodokļu atbalsta pasākuma pamatparāds, ar to saistītā nokavējuma nauda un soda nauda ir nodota tiesu izpildītājam piedziņai, nodokļu maksātājs, iesniedzot iesniegumu, tam pievieno lēmuma par nokavēto nodokļu maksājumu piedziņu izpildes izdevumu samaksas apliecinājumu.

5. Ja nekustamais īpašums tiek labprātīgi atsavināts vai dāvināts, īpašnieka maiņu zemesgrāmatā var reģistrēt tikai pēc tam, kad pilnā apmērā ir veikts nekustamā īpašuma nodokļa maksājums, kas attiecināms uz konkrēto nekustamo īpašumu un attiecībā uz kuru pieņemts lēmums par nodokļu atbalsta pasākuma piemērošanu, kā arī likumā "Par nekustamā īpašuma nodokli" noteiktie maksājumi.

6. Ja trešā persona vērš piedziņu uz nekustamo īpašumu, attiecībā uz kuru ir izveidojies nekustamā īpašuma nodokļa parāds, kas norādīts lēmumā par nodokļu atbalsta pasākuma piemērošanu, nodokļu administrācijai ir tiesības apturēt lēmumu par nodokļu atbalsta pasākuma piemērošanu attiecīgajā daļā un veikt piedziņu vispārējā kārtībā, lai nodrošinātu nodokļu administrācijas prasījuma izpildi.

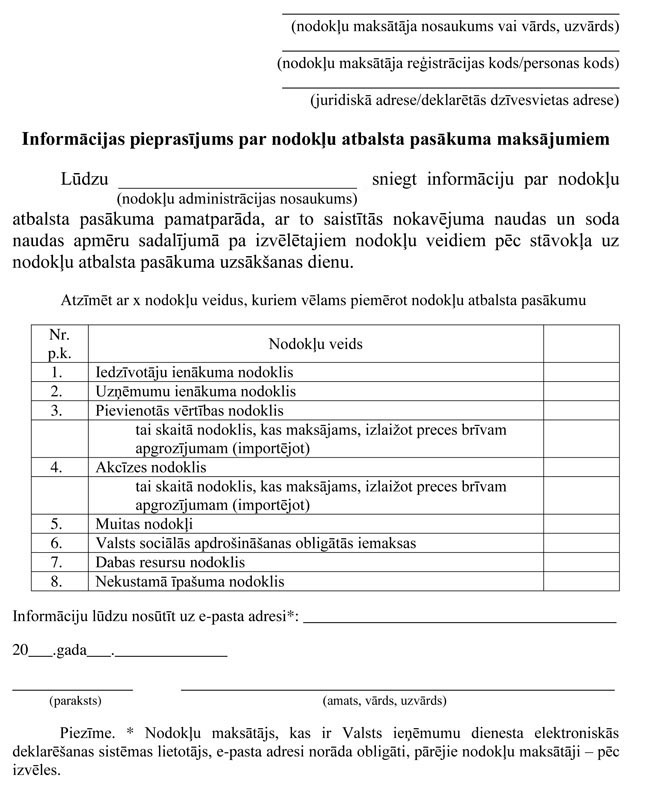

7. Nodokļu maksātājs iesniedz nodokļu administrācijā informācijas pieprasījumu par nodokļu atbalsta pasākuma maksājumiem sadalījumā pa nodokļu veidiem pēc stāvokļa uz nodokļu atbalsta pasākuma uzsākšanas dienu (1.pielikums).

8. Nodokļu administrācija 10 darbdienu laikā pēc informācijas pieprasījuma saņemšanas nosūta nodokļu maksātājam informāciju, kas nepieciešama iesnieguma aizpildīšanai (2.pielikuma 3., 4., 5. un 6.aile).

9. Valsts ieņēmumu dienests šo noteikumu 8.punktā minēto informāciju nodokļu maksātājam, kurš ir Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmas lietotājs, nosūta uz elektroniskā pasta adresi, kas norādīta nodokļu maksātāja informācijas pieprasījumā. Ja nodokļu maksātājs nav Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmas lietotājs, Valsts ieņēmumu dienests šo noteikumu 8.punktā minēto informāciju nosūta uz nodokļu maksātāja juridisko adresi vai deklarētās dzīvesvietas adresi, vai informācijas pieprasījumā norādīto elektroniskā pasta adresi, ja nodokļu maksātājs šo noteikumu 8.punktā minēto informāciju vēlas saņemt elektroniski.

10. Nodokļu maksātājam ir tiesības triju mēnešu laikā pēc šo noteikumu 2.punktā noteiktā datuma iesniegumu (2.pielikums) iesniegt:

10.1. Valsts ieņēmumu dienestā – attiecībā uz tiem nodokļiem un ar tiem saistītajiem maksājumu veidiem, kurus administrē Valsts ieņēmumu dienests;

10.2. tās pašvaldības institūcijā, kas veic nekustamā īpašuma nodokļa administrēšanu, – attiecībā uz nekustamā īpašuma nodokli un ar to saistītajiem maksājumiem.

11. Nodokļu administrācija, izskatot iesniegumu, pārliecinās, ka nodokļu maksātājs ir veicis šo noteikumu 4.punktā minēto piedziņas izdevumu samaksu.

12. Ja nodokļu maksātājs nav samaksājis šo noteikumu 4.punktā minētos piedziņas izdevumus, nodokļu administrācija pieņem lēmumu par atteikumu piemērot nodokļu atbalsta pasākumu.

Ministru prezidents V.Dombrovskis

Finanšu ministrs A.Vilks

1.pielikums

Ministru kabineta

2012.gada 28.augusta

noteikumiem Nr.600

Finanšu ministrs A.Vilks

2.pielikums

Ministru kabineta

2012.gada 28.augusta

noteikumiem Nr.600

Iesniegums par piedalīšanos nodokļu atbalsta pasākumā

|

(nodokļu maksātāja nosaukums vai vārds, uzvārds) |

|

(nodokļu maksātāja reģistrācijas kods/personas kods) |

|

(juridiskā adrese/deklarētās dzīvesvietas adrese) |

|

Nr. p.k. |

Nodoklis |

NAP1 |

NAP uzsākšanas datumā uz NAP maksājumu attiecināmā nokavējuma nauda2 |

Uz NAP pamatparādu attiecināmā soda nauda3 |

NAP ietvaros veicamā nodokļa maksājumu summa |

Atzīmēt ar x nodokļu veidus, kuriem apstiprina un piesaka nodokļu atbalsta pasākumu |

Norāde, cik mēnešu laikā pēc lēmuma pieņemšanas nodokļu maksātājs apņemas samaksāt NAP pamatparādu4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. | Iedzīvotāju ienākuma nodoklis | ||||||

| 2. | Uzņēmumu ienākuma nodoklis | ||||||

| 3. | Pievienotās vērtības nodoklis | ||||||

| tai skaitā nodoklis, kas maksājams, izlaižot preces brīvam apgrozījumam (importējot) | |||||||

| 4. | Akcīzes nodoklis | ||||||

| tai skaitā nodoklis, kas maksājams, izlaižot preces brīvam apgrozījumam (importējot) | |||||||

| 5. | Muitas nodoklis | ||||||

| 6. | Valsts sociālās apdrošināšanas obligātās iemaksas | ||||||

| 7. | Dabas resursu nodoklis | ||||||

| 8. | Nekustamā īpašuma nodoklis | ||||||

|

KOPĀ |

| 20___.gada___.______________ | ||||

|

(paraksts) |

(amats, vārds, uzvārds) |

Piezīmes.

1 NAP – nodokļu atbalsta pasākums.

2 Iesniegumā par piedalīšanos nodokļu atbalsta pasākumā norāda nodokļu atbalsta pamatparādam aprēķināto nokavējuma naudu nodokļu atbalsta pasākuma uzsākšanas dienā.

3 Ja tiks samaksāts nodokļu atbalsta pasākuma maksājums, ar lēmumu par nokavējuma naudas un soda naudas dzēšanu tiks dzēsta uz nodokļu atbalsta pasākumu attiecināmā nokavējuma nauda un soda nauda 90 % apmērā (0,9 x 5.aile).

4 NAP ietvaros veicamo maksājumu summa (6.aile) sadalāma vienādās daļās ar ikmēneša maksājumu vismaz 50 latu apmērā vienā nodokļu veidā, un samaksas termiņš var tikt pagarināts maksimāli līdz 60 mēnešiem.

Finanšu ministrs A.Vilks