Satversmes tiesas spriedums

Par Dabas resursu nodokļa likuma 3.panta pirmās daļas 1.punkta

"f" apakšpunkta, 19.1 panta un Ministru kabineta 2014.gada 14.janvāra noteikumu

Nr.27 "Grozījumi Ministru kabineta 2007.gada 19.jūnija noteikumos Nr.404 "Dabas

resursu nodokļa aprēķināšanas un maksāšanas kārtība un kārtība, kādā izsniedz

dabas resursu lietošanas atļauju"" atbilstību Latvijas Republikas Satversmes 105.pantam

Spriedums

Latvijas Republikas vārdā

Rīgā 2015.gada 25.martā

lietā Nr.2014-11-0103

Latvijas Republikas Satversmes tiesa šādā sastāvā: tiesas sēdes

priekšsēdētājs Aldis Laviņš, tiesneši Kaspars Balodis, Kristīne Krūma, Gunārs

Kusiņš, Uldis Ķinis un Sanita Osipova,

piedaloties pieteikuma iesniedzēju SIA "DOBELES HES", SIA "PALSMANES

ŪDENSDZIRNAVU HES" un sabiedrības ar ierobežotu atbildību "SL PLUS"

pilnvarotajam pārstāvim zvērinātam advokātam Jānim Vaitam, pieteikuma

iesniedzējas akciju sabiedrības "LATGALES ENERĢĒTIKA" pilnvarotajam pārstāvim

Uģim Graudam, kā arī pieteikuma iesniedzējas Dobeles rajona Bērzes pagasta

zemnieku saimniecības "DZIRNAVAS" īpašniekam Orvilam Heniņam,

institūcijas, kas izdevusi apstrīdēto aktu, – Saeimas – pārstāvim Mārtiņam Brencim un

institūcijas, kas izdevusi apstrīdēto aktu, – Ministru kabineta – pārstāvei Rudītei Veserei,

ar tiesas sēdes sekretārēm Elīnu Kursišu un Allu Spali,

pamatojoties uz Latvijas Republikas Satversmes 85. pantu un Satversmes tiesas

likuma 16. panta 1. un 3. punktu, 17. panta pirmās daļas 11. punktu, kā arī 19.2 un 28. pantu,

Rīgā 2015. gada 17. februārī un 25. februārī atklātā tiesas sēdē izskatīja lietu

"Par Dabas resursu nodokļa likuma 3. panta pirmās daļas 1. punkta "f"

apakšpunkta, 19.1 panta un Ministru kabineta 2014. gada 14. janvāra

noteikumu Nr. 27 "Grozījumi Ministru kabineta 2007. gada 19. jūnija noteikumos

Nr. 404 "Dabas resursu nodokļa aprēķināšanas un maksāšanas kārtība un kārtība,

kādā izsniedz dabas resursu lietošanas atļauju"" atbilstību Latvijas Republikas

Satversmes 105. pantam".

Konstatējošā daļa

1. Saeima 2005. gada 15. decembrī pieņēma Dabas resursu nodokļa likumu

(turpmāk – DRNL), kas stājās spēkā 2006. gada 1. janvārī.

Ar 2013. gada 6. novembra likumu "Grozījumi Dabas resursu nodokļa likumā"

(turpmāk – DRNL grozījumi) DRNL tika citastarp papildināts ar vairākām tiesību

normām, saskaņā ar kurām pienākums maksāt dabas resursu nodokli ir arī personām,

kas lieto ūdens resursus elektroenerģijas ražošanai hidroelektrostacijā, kuras

hidromezgla kopējā uzstādītā jauda ir mazāka par diviem megavatiem (turpmāk arī

– mazās HES).

DRNL 3. panta pirmās daļas 1. punkta "f" apakšpunkts noteic, ka dabas resursu

nodokļa maksātājs ir persona, kura ir saņēmusi vai kurai saskaņā ar vides

aizsardzības vai zemes dzīļu izmantošanas normatīvajiem aktiem bija pienākums

saņemt vides aizsardzības normatīvajos aktos noteikto atļauju, licenci vai C

kategorijas piesārņojošas darbības apliecinājumu un kura Latvijas Republikas

teritorijā, kontinentālajā šelfā vai ekskluzīvajā ekonomiskajā zonā lieto ūdens

resursus elektroenerģijas ražošanai mazajā HES. Savukārt DRNL 19.1

pants nosaka: "Nodokļa likme par ūdens resursu lietošanu elektroenerģijas

ražošanai hidroelektrostacijā, kuras hidromezgla kopējā uzstādītā jauda ir

mazāka par diviem megavatiem, ir 0,00853 euro par 100 kubikmetriem

hidrotehniskajai būvei caurplūdušā ūdens. Ministru kabinets nosaka kārtību, kādā

aprēķina hidrotehniskajai būvei caurplūdušo ūdeni, pamatojoties uz saražotās

elektroenerģijas daudzumu un hidromezgla darbības lietderības koeficientu."

Kārtība, kādā tiek aprēķināts un maksāts dabas resursu nodoklis, ir noteikta

ar Ministru kabineta 2007. gada 19. jūnija noteikumiem Nr. 404 "Dabas resursu

nodokļa aprēķināšanas un maksāšanas kārtība un kārtība, kādā izsniedz dabas

resursu lietošanas atļauju" (turpmāk arī – Noteikumi Nr. 404). Ministru kabinets

2014. gada 14. janvārī izdeva noteikumus Nr. 27 "Grozījumi Ministru kabineta

2007. gada 19. jūnija noteikumos Nr. 404 "Dabas resursu nodokļa aprēķināšanas un

maksāšanas kārtība un kārtība, kādā izsniedz dabas resursu lietošanas atļauju""

(turpmāk – grozījumi Noteikumos Nr. 404). Grozījumi Noteikumos Nr. 404 paredz:

"1. Izdarīt Ministru kabineta 2007. gada 19. jūnija noteikumos Nr. 404 "Dabas

resursu nodokļa aprēķināšanas un maksāšanas kārtība un kārtība, kādā izsniedz

dabas resursu lietošanas atļauju" (Latvijas Vēstnesis, 2007, 100. nr.; 2009, 90.

nr.; 2010, 67. nr.; 2013, 189. nr.) šādus grozījumus:

1.1. aizstāt norādē, uz kāda likuma pamata noteikumi izdoti, skaitli un vārdu

"17. pantu" ar skaitli un vārdu "19.1

pantu";

1.2. aizstāt noteikumu tekstā vārdus "Vides ministrija" (attiecīgā locījumā)

ar vārdiem "Vides aizsardzības un reģionālās attīstības ministrija" (attiecīgā

locījumā);

1.3. papildināt noteikumus ar 1.20. apakšpunktu šādā redakcijā:

"1.20. kārtību, kādā aprēķina hidrotehniskajai būvei caurplūdušo ūdeni,

pamatojoties uz saražotās elektroenerģijas daudzumu un hidromezgla darbības

lietderības koeficientu.";

1.4. papildināt noteikumus ar 21.1, 21.2, 21.3,

21.4 un 21.5 punktu šādā redakcijā:

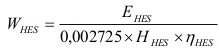

"21.1 Hidromezglā elektroenerģijas ražošanai izmantotā ūdens

daudzumu aprēķina, izmantojot šādu formulu:

|

, kur |

WHES – elektroenerģijas ražošanai izmantotais ūdens apjoms

hidromezglā, m3;

ΕHES – saražotās elektroenerģijas daudzums, kWh;

HHES – ūdens kritums (līmeņu starpība), m;

ƞHES – vidējais jeb etalona lietderības koeficients (ietver

turbīnas, pārvada un ģeneratora lietderības koeficientus);

0,002725 – koeficients, kas raksturo vidējo ūdens patēriņu 1 kWh

elektroenerģijas saražošanai (kWh/m3 × m).

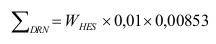

21. 2 Dabas resursu maksājuma kopsummu euro

aprēķina, izmantojot šādu formulu:

21.3 Hidroagregātu lietderības koeficients ir norādīts to pasēs. Ja

hidroagregātu lietderības koeficientus nevar pamatot ar hidroagregāta pasi vai

ūdens resursu lietošanas atļauju, aprēķinos izmanto vidējo etalona lietderības

koeficientu 0,75.

21.4 Ja hidroelektrostacijā uzstādīti vairāki hidroagregāti,

vispirms caurplūdušā ūdens apjomu aprēķina katram hidroagregātam atsevišķi un

iegūtos rezultātus saskaita.

21.5 Nodokli par faktisko hidrotehniskajai būvei caurplūdušā ūdens

apjomu nodokļa maksātājs aprēķina saskaņā ar nodokļa likmi, pamatojoties uz

attiecīgajā ūdens resursu lietošanas atļaujā noteiktajiem rādītājiem vai

uzskaites datiem, kas tiek fiksēti uzskaites žurnālā. Ja uzskaites dokumentos

kāds no rādītājiem ir norādīts noteiktā intervālā, hidrotehniskajai būvei

caurplūdušā ūdens apjoma un nodokļa aprēķināšanai izmanto intervāla augstāko

robežu."

2. Noteikumu 1.3. un 1.4. apakšpunkts piemērojams no 2014. gada 1. janvāra."

Kopš 2014. gada 4. jūnija Noteikumu Nr. 404 nosaukums ir šāds: "Kārtība, kādā

aprēķina un maksā dabas resursu nodokli, izsniedz dabas resursu lietošanas

atļauju un auditē apsaimniekošanas sistēmas".

2. Satversmes tiesā tika ierosinātas divas lietas par DRNL 3. panta

pirmās daļas 1. punkta "f" apakšpunkta, 19.1 panta un grozījumu

Noteikumos Nr. 404 (turpmāk kopā – apstrīdētās normas) atbilstību Latvijas

Republikas Satversmes (turpmāk – Satversme) 105. pantam. 2014. gada 5. augustā

pieņemts lēmums vienā lietā apvienot lietas Nr. 2014-11-0103 un Nr.

2014-30-0103. Apvienotajai lietai Nr. 2014-11-0103 saglabāts tās iepriekšējais

nosaukums "Par Dabas resursu nodokļa likuma 3. panta pirmās daļas 1. punkta "f"

apakšpunkta, 19.1 panta un Ministru kabineta 2014. gada 14. janvāra

noteikumu Nr. 27 "Grozījumi Ministru kabineta 2007. gada 19. jūnija noteikumos

Nr. 404 "Dabas resursu nodokļa aprēķināšanas un maksāšanas kārtība un kārtība,

kādā izsniedz dabas resursu lietošanas atļauju"" atbilstību Latvijas Republikas

Satversmes 105. pantam".

3. Pieteikuma iesniedzēja SIA "DOBELES HES", SIA "PALSMANES

ŪDENSDZIRNAVU HES", akciju sabiedrība "LATGALES ENERĢĒTIKA", sabiedrība ar

ierobežotu atbildību "SL PLUS", kā arī Dobeles rajona Bērzes pagasta zemnieku

saimniecība "DZIRNAVAS", Tukuma rajona Sēmes pagasta "Dzirnavas", Liepājas

rajona Kalētu pagasta zemnieku saimniecība "ZARIŅI", zemnieku saimniecība

"OZOLKALNI", Saldus rajona Šķēdes pagasta zemnieku saimniecība "EZERSPĪĶI",

Kalsnavas pagasta J. Rudzīša zemnieku saimniecība "STIEBRIŅI", Saldus rajona

Nīgrandes pagasta zemnieku saimniecība "GRANTIŅI", Rīgas rajona Garkalnes

pagasta zemnieku saimniecība "SKUĶĪŠU DZIRNAVAS", Saldus rajona Brocēnu pilsētas

zemnieku saimniecība "DZIRNAVAS", Tukuma rajona Irlavas pagasta G. Grīga

"Bišpēteru" zemnieka saimniecība, Saldus rajona Zirņu pagasta zemnieku

saimniecība "ZAĶĪŠI", Saldus rajona Pampāļu pagasta zemnieku saimniecība

"AVOTI", Smiltenes novada Palsmanes pagasta Sanitas Ozoliņas-Šmites zemnieka

saimniecība "RAUZAS DZIRNAVAS", Ogres rajona Lēdmanes pagasta zemnieku

saimniecība "CELMIŅI-1", Andras Cibuļskas Ādažu pagasta zemnieku saimniecība

"Jaunkraukļi", SIA "BILLES HES", sabiedrība ar ierobežotu atbildību "EGLĪTIS UN

BIEDRI", SIA "RANKA HIDRO", sabiedrība ar ierobežotu atbildību "HYDROENERGY

LATVIA", sabiedrība ar ierobežotu atbildību "Rubīns GG", SIA "KRĀCE", sabiedrība

ar ierobežotu atbildību "OGRES HES", sabiedrība ar ierobežotu atbildību "GREV",

sabiedrība ar ierobežotu atbildību "ZILUPES HES", sabiedrība ar ierobežotu

atbildību "Vecogre", "KRĒSLIŅI" SIA, sabiedrība ar ierobežotu atbildību

"Mazdambji", sabiedrība ar ierobežotu atbildību "VADAKSTES HES", sabiedrība ar

ierobežotu atbildību "ANNENIEKU ŪDENS DZIRNAVAS", SIA "MEŽROZĪTE HES", SIA

"MEGATE", sabiedrība ar ierobežotu atbildību "SASPĒLE", sabiedrība ar ierobežotu

atbildību "SANKAĻI", SIA "BRASLAS HES", sabiedrība ar ierobežotu atbildību

"Tovtra", sabiedrība ar ierobežotu atbildību "NAGĻU HES", SIA "GAUJAS

HIDROELEKTROSTACIJA", sabiedrība ar ierobežotu atbildību "ĀŽU HES", sabiedrība

ar ierobežotu atbildību "GM", sabiedrība ar ierobežotu atbildību "Mazā Jugla

Hidro", sabiedrība ar ierobežotu atbildību "KRĪGAĻU DZIRNAVAS", sabiedrība ar

ierobežotu atbildību "Vēžu Krāces", sabiedrība ar ierobežotu atbildību "GRĪVAIŠU

HES", sabiedrība ar ierobežotu atbildību "SPRIDZĒNU HES", "IU CEĻŠ" SIA, SIA

"CIRĪŠU HES", sabiedrība ar ierobežotu atbildību "GALGAUSKAS DZIRNAVU HES",

Firma "JANOVSKIS" SIA, sabiedrība ar ierobežotu atbildību "GA 21", sabiedrība ar

ierobežotu atbildību "AG 21", SIA "KORNA DZIRNAVU HES", sabiedrība ar ierobežotu

atbildību "PILSKALNA HES", sabiedrība ar ierobežotu atbildību "NOVATORS", SIA

"Labdeves", SIA "FIRMA-GABRO", SIA "IEVULĪČI", sabiedrība ar ierobežotu

atbildību "NERETAS DZIRNAVAS", SIA "Raunas dzirnavu HES", sabiedrība ar

ierobežotu atbildību "SUDA", sabiedrība ar ierobežotu atbildību "EDVIHES", SIA

"ENERGO 2000", sabiedrība ar ierobežotu atbildību "GRIENVALDE", sabiedrība ar

ierobežotu atbildību Dzirnavu HES "KALNA KĀRKLI", Valkas pilsētas sabiedrība ar

ierobežotu atbildību "KALNDZIRNAVAS", sabiedrība ar ierobežotu atbildību

"DZELDAS HES", SIA "ĒRBERĢES HES", sabiedrība ar ierobežotu atbildību

"GAISMA-97", sabiedrība ar ierobežotu atbildību "VN ŪDENS-DZIRNAVAS", sabiedrība

ar ierobežotu atbildību "DZIRNAVAS-K", SIA "HS BĒNE", SIA "PATINA", sabiedrība

ar ierobežotu atbildību "Lūkins & Lūkins", SIA "BRANDEĻU HES", sabiedrība ar

ierobežotu atbildību "Oserviss", sabiedrība ar ierobežotu atbildību "Spēkstacija

PR", Norvaiša individuālais uzņēmums "KARĪNA", individuālais komersants "BITMETA

DZIRNAVAS" (turpmāk visas kopā – Pieteikumu iesniedzējas) uzskata, ka

apstrīdētās normas neatbilst Satversmes 105. pantam.

Pieteikumos norādīts, ka Pieteikumu iesniedzējas ražo elektroenerģiju mazajās

HES. Ar apstrīdētajām normām Pieteikumu iesniedzējām esot noteikts pienākums

maksāt dabas resursu nodokli par ūdens resursu lietošanu elektroenerģijas

ražošanai. Nodokļa maksāšanas pienākums nozīmējot īpašuma tiesību ierobežojumu,

tāpēc esot jāvērtē apstrīdēto normu atbilstība Satversmes 105. pantam.

Pieteikumu iesniedzēju īpašuma tiesību ierobežojums esot noteikts ar likumu,

tomēr apstrīdēto normu izstrādāšanas un pieņemšanas laikā neesot notikušas

konsultācijas ar attiecīgās nozares pārstāvjiem. DRNL grozījumi virzīti

izskatīšanai Saeimā budžeta likumprojektu paketē, bet esot apšaubāms tas, vai

likumprojekts, kas paredz jauna nodokļa noteikšanu, būtu jāskata steidzamības

kārtībā kopā ar pārējiem budžetu ietekmējošiem likumprojektiem.

Īpašuma tiesību ierobežojumam neesot leģitīma mērķa, jo no apstrīdētajām

normām izrietošais mērķis – mazināt dabas resursiem nodarīto kaitējumu – esot

simulatīvs. Lietojot ūdeni elektroenerģijas ražošanai, tas netiekot

neatgriezeniski patērēts, piesārņots vai pārveidots. Likumdevējs dabas resursu

nodokļa uzlikšanu mazajām HES esot pamatojis ar to nodarīto kaitējumu zivju

resursiem un tiesisko nevienlīdzību starp Latvijas trim lielākajām

hidroelektrostacijām un mazajām HES. Tomēr apstrīdētās normas neesot vērstas uz

ierobežojuma leģitīmā mērķa sasniegšanu, jo mazās HES katru gadu kompensējot

zivju resursiem nodarīto kaitējumu saskaņā ar Zvejniecības likuma 26. panta

trešo daļu. Savukārt norāde uz tiesisko nevienlīdzību esot nepamatota.

Pat ja tiktu konstatēts, ka īpašuma tiesību ierobežojumam ir leģitīms mērķis,

ierobežojums neatbilstot samērīguma principam. Likumdevēja izmantotie līdzekļi

neesot piemēroti ierobežojuma leģitīmā mērķa sasniegšanai, jo ar nodokļa

piemērošanu mazajām HES nevarot samazināt dabas resursiem nodarīto kaitējumu un

panākt racionālāku resursu izmantošanu. No dabas resursu nodokļa aprēķina esot

secināms, ka hidroelektrostacijām ar vislielāko ūdens kritumu jāmaksā

vismazākais nodoklis. Tādējādi ūdens resursus varētu izmantot racionālāk,

paaugstinot ūdens kritumu. Tomēr normatīvie akti aizliedzot paaugstināt ūdens

līmeni, lai palielinātu kritumu.

Mazās HES varot iedalīt trijās grupās: 1) mazajās HES, kuras visu saražoto

elektroenerģiju pārdod brīvajā tirgū; 2) mazajās HES, kuras visu saražoto

elektroenerģiju pārdod obligātā iepirkuma ietvaros; 3) mazajās HES, kuras daļu

saražotās elektroenerģijas pārdod brīvajā tirgū, bet daļu – obligātā iepirkuma

ietvaros. Dabas resursu nodoklis esot nesamērīgs slogs tām personām, kuru mazās

HES daļu saražotās elektroenerģijas vai visu saražoto elektroenerģiju pārdod

brīvajā tirgū. Dabas resursu nodokļa aprēķini liecinot, ka kopumā Pieteikumu

iesniedzējām jāmaksā nodoklis 15 līdz 50 procentu apmērā no to bruto ieņēmumiem,

un tas neesot samērīgi. Vienlaikus vairākām Pieteikumu iesniedzējām esot

noteikts pienākums maksāt arī subsidētās elektroenerģijas nodokli, un abi

nodokļi maksājami no apgrozījuma, proti, neatkarīgi no tā, vai uzņēmums strādā

ar peļņu vai zaudējumiem.

Likumdevējs neesot apsvēris, vai ierobežojuma leģitīmo mērķi nevar sasniegt

ar indivīda tiesības mazāk ierobežojošiem līdzekļiem. Arī labums, ko iegūst

sabiedrība no īpašuma tiesību ierobežojuma, neesot lielāks par Pieteikumu

iesniedzējām nodarītajiem zaudējumiem. Sabiedrība iegūstot no mazo HES darbības,

savukārt, samazinoties elektroenerģijas ražošanai no atjaunojamiem

energoresursiem, palielināšoties fosilās elektroenerģijas īpatsvars un atkarība

no citu valstu energoresursiem.

Tiesas sēdē Pieteikumu iesniedzēju pilnvarotais pārstāvis zvērināts advokāts

J. Vaits papildus norādīja, ka, vērtējot nodokļa maksāšanas pienākuma

samērīgumu, ir jāapsver, vai personai pēc nodokļa samaksas vēl ir ekonomiska

interese turpināt attiecīgo komercdarbību. Savukārt, vērtējot grozījumu

Noteikumos Nr. 404 atbilstību Satversmei, esot jāņem vērā tie paši Pieteikumu

iesniedzēju argumenti, kas attiecas uz apstrīdēto DRNL grozījumu normu atbilstību Satversmei.

4. Institūcija, kas izdevusi apstrīdēto aktu, – Saeima

– uzskata, ka DRNL 3. panta pirmās daļas 1. punkta "f" apakšpunkts un 19.1

pants (turpmāk – apstrīdētās DRNL normas) atbilst Satversmes 105. pantam.

Satversmes tiesai esot jāvērtē apstrīdēto DRNL normu atbilstība Satversmes

105. panta pirmajam teikumam. Satversmes 105. pants paredzot gan īpašuma tiesību

netraucētu īstenošanu, gan arī valsts tiesības sabiedrības interesēs ierobežot īpašuma tiesības.

Pieteikumu iesniedzēju pamattiesību ierobežojums esot noteikts ar pienācīgā

kārtībā pieņemtu likumu. Nedz Satversme, nedz Saeimas kārtības rullis nenosakot

par obligātu priekšnoteikumu tiesību normu pieņemšanai konsultācijas ar

iespējamiem šo normu adresātiem. Eiropas Parlamenta un Padomes 2000. gada 23.

oktobra direktīva 2000/60/EK, ar ko izveido sistēmu Kopienas rīcībai ūdens

resursu politikas jomā (turpmāk – Ūdens struktūrdirektīva) prasot, lai ūdens

lietotāji segtu ūdenssaimniecības pakalpojumu izmaksas. Latvijai esot jāizveido

mehānisms, kas nodrošinātu to, ka ūdens lietotāji sedz visas ar šā resursa

izmantošanu saistītās izmaksas, nevis tikai saimnieciskās darbības rezultātā

nodarītos zaudējumus zivju resursiem. Tādējādi pamattiesību ierobežojumam esot

leģitīms mērķis – nodrošināt citu cilvēku tiesības un sabiedrības labklājību.

Likumdevēja lietotie līdzekļi esot piemēroti īpašuma tiesību ierobežojuma

leģitīmā mērķa sasniegšanai. Dabas resursu nodoklis esot piemērots un leģitīms

mehānisms tādiem finansējuma nodrošināšanas pasākumiem, kuru mērķis ir mazināt

ietekmi uz vidi. Turklāt tas esot vērtējams kopsakarā ar Satversmes 115. pantu.

Citi, indivīda tiesības saudzējošāki līdzekļi nepastāvot, bet izraudzītais

tiesiskais regulējums līdzsvarojot sabiedrības un indivīda intereses vides

aizsardzības jomā.

Saeima nepiekrīt Pieteikumu iesniedzēju viedoklim, ka dabas resursu nodokļa

apmērs konkrētajā situācijā nav samērīgs. Sākotnēji DRNL grozījumu projektā

bijis plānots mazajām HES piemērot nodokļa likmi 0,018 euro/kWh. Tomēr,

ievērojot arī plānoto subsidētās elektroenerģijas nodokli, dabas resursu nodokļa

likme padarīta atkarīga no hidrotehniskajai būvei caurplūdušā ūdens daudzuma.

Kārtību, kādā aprēķina minēto ūdens daudzumu, nosakot Ministru kabinets,

pamatojoties uz saražotās elektroenerģijas apjomu un hidromezgla darbības

lietderības koeficientu. Šāds aprēķins gan esot sarežģītāks, tomēr korektāks

pret nodokļa maksātāju, jo maksāt vajagot tikai par to ūdens resursu apjomu, kas

tiek izmantots elektroenerģijas ražošanai.

Tiesas sēdē Saeimas pārstāvis M. Brencis papildus norādīja, ka

likumdevējam ir plaša rīcības brīvība nodokļu noteikšanā. Apstrīdētās DRNL

normas stimulējot personas racionālāk izmantot ūdens resursus. Dabas resursu

nodokļa aprēķins esot balstīts uz ideju – jo efektīvāk ūdens tiek izmantots, jo

mazāki dabas resursu nodokļa maksājumi.

5. Institūcija, kas izdevusi apstrīdēto aktu, – Ministru kabinets

– uzskata, ka apstrīdētās normas atbilst Satversmes 105. pantam.

Lieta Satversmes tiesā ierosināta par apstrīdēto normu atbilstību visam

Satversmes 105. pantam, tomēr pēc būtības esot jāvērtē to atbilstība Satversmes

105. panta pirmajiem trim teikumiem. Ministru kabinets piekrīt tam, ka nodokļa

maksāšanas pienākums nozīmē īpašuma tiesību ierobežojumu. Tomēr valstij nodokļu

jomā esot liela rīcības brīvība un valsts tiesības noteikt nodokļu maksāšanas

pienākumu pašas par sevi neaizskarot personas pamattiesības.

Esot jāņem vērā, ka dabas resursu nodoklis atšķirībā no citiem nodokļiem nav

vērtējams kā fiskālais instruments, bet tam ir citi konkrēti mērķi. Šā nodokļa

piemērošana esot balstīta uz starptautiski izmantotiem un arī nacionālajos

normatīvajos aktos nostiprinātiem principiem – principu "piesārņotājs maksā" un

ražotāju atbildības principu. Līdz DRNL grozījumu pieņemšanai mazās HES neko

neesot maksājušas par ūdens resursu izmantošanu un tāpēc arī neesot bijušas

motivētas dabas resursus izmantot saudzīgi. Turklāt Latvijai esot jāņem vērā

prasības, kas izriet no Ūdens struktūrdirektīvas, tostarp prasība nodrošināt

tādu ūdens cenu politiku, kas stimulē ūdens resursu lietotājus šos resursus

izmantot lietderīgi.

Pieteikumu iesniedzēju īpašuma tiesību ierobežojums esot noteikts ar likumu,

un tam esot leģitīms mērķis. Ar apstrīdētajām normām valsts vēloties līdzsvarot

sabiedrības ieinteresētību dzīvot labvēlīgā vidē ar saimnieciskās attīstības

veicināšanu. Dabas resursu nodoklim esot jānodrošina pilnīga ūdens resursu

izmantošanas izmaksu segšana. Nepastāvot arī saudzējošāki līdzekļi, un neesot

iespējams noteikt citu dabas resursu nodokļa likmi, jo ar apstrīdētajām normām

esot līdzsvarotas sabiedrības un indivīda intereses vides aizsardzības jomā.

DRNL grozījumu projekta sākotnējā redakcija nolūkā vienkāršot nodokļa

aprēķinu paredzējusi nodokļa likmi noteikt kā fiksētu procentu no pastāvošās

elektroenerģijas iepirkuma cenas. Tomēr likumprojekta izskatīšanas gaitā

izraudzīta samērīgāka pieeja nodokļa aprēķināšanai, proti, formula, pēc kuras

katra mazā HES var individuāli aprēķināt nodokļa maksājumu. Formula esot

izstrādāta sadarbībā ar Latvijas Lauksaimniecības universitātes Lauku inženieru

fakultātes pasniedzējiem un vērsta uz dabas resursu ekonomiski efektīvu

izmantošanu un vidi saudzējošu tehnoloģiju ieviešanu. Dabas resursu nodoklis

neesot saistīts ar obligātā iepirkuma cenām un ar to, vai saražotā

elektroenerģija tiek pārdota obligātā iepirkuma ietvaros vai izmantota pašu mazo

HES vajadzībām.

Papildu paskaidrojumos Ministru kabinets pauž viedokli, ka mazo HES videi

nodarītā kaitējuma apmērs esot netieši saistīts ar hidroelektrostacijas ūdens

krituma augstumu, jo to darbības rezultātā mainoties skābekļa režīms un ūdens

temperatūra, notiekot sedimentācijas process ūdenskrātuvē un gultnes erozija

straujteces posmos.

Tiesas sēdē Ministru kabineta pārstāve R. Vesere papildus norādīja, ka

neesot pamatoti Pieteikumu iesniedzēju iebildumi par nodokļa pārsteidzīgu

ieviešanu. Kopš 2010. gada, kad izstrādāti upju baseinu apsaimniekošanas plāni,

risinājušās diskusijas par nepieciešamību noteikt dabas resursu nodokli par

ūdens lietošanu mazajās HES. Savukārt 2013. gadā izstrādāts attiecīgā regulējuma

projekts.

6. Pieaicinātā persona – Latvijas Republikas tiesībsargs

(turpmāk – Tiesībsargs) – uzskata, ka apstrīdētās normas neatbilst Satversmes

105. pantam.

Pieteikumu iesniedzējām ar apstrīdētajām normām noteiktais pienākums maksāt

dabas resursu nodokli esot uzskatāms par to īpašuma tiesību ierobežojumu. Tomēr

izskatāmajā lietā neesot strīda par to, vai minētais ierobežojums ir pieņemts

pienācīgā kārtībā, proti, ar likumu. DRNL definētais dabas resursu nodokļa

mērķis – finansiāli nodrošināt vides aizsardzības pasākumus – esot atzīstams par

leģitīmu. Apstrīdēto normu samērīgums esot jāvērtē citastarp arī kopsakarā ar

Ūdens apsaimniekošanas likuma 17. panta otrajā daļā ietvertajiem kritērijiem,

kuri jāņem vērā, nosakot dabas resursu nodokli.

Pieteikumu iesniedzēju norādītais dabas resursu nodokļa slogs, kas atsevišķos

gadījumos varot pārsniegt 50 procentus no mazo HES bruto ieņēmumiem, neesot

samērīgs. Tiesībsargam esot šaubas par to, vai dabas resursu nodokļa maksājuma

apmērs un šā nodokļa piemērošanas sociālās, ekoloģiskās un ekonomiskās sekas ir

izvērtētas atbilstoši Ūdens apsaimniekošanas likuma 17. panta otrās daļas 4.

punktam. Turklāt konkrētajā gadījumā esot apšaubāma arī dabas resursu nodokļa

ieņēmumu izmantošanas efektivitāte.

Tiesas sēdē Tiesībsarga pilnvarotā pārstāve Inga Peimane papildus norādīja,

ka ar apstrīdētajām normām noteiktā pamattiesību ierobežojuma neatbilstība

samērīguma principam izpaužoties galvenokārt tādējādi, ka no dabas resursu

nodokļa maksājumiem iegūtie līdzekļi nenonāk to pašvaldību budžetos, kuru

teritorijā radīts kaitējums videi.

7. Pieaicinātā persona – Mazās Hidroenerģētikas Asociācija

(turpmāk – MHEA) – uzskata, ka apstrīdētās normas neatbilst Satversmes 105.

pantam.

Ministru kabineta norādītie dabas resursu nodokļa noteikšanas mērķi netiekot

sasniegti. MHEA nepiekrīt apgalvojumam, ka mazās HES nodara kaitējumu videi.

Elektroenerģijas ražošana hidroelektrostacijās pasaulē esot atzīta par vienu no

videi draudzīgākajiem enerģijas ražošanas veidiem. Turklāt mazo HES darbība

nodrošinot ūdeni piesārņojošo produktu savākšanu un utilizāciju (šie produkti

uzkrājoties pie elektrostacijām), kā arī ūdens bagātināšanu ar skābekli.

Likumdevējs, pieņemot apstrīdētās normas, neesot vērtējis to sociālās,

ekoloģiskās un ekonomiskās sekas, kā arī skartā reģiona ģeogrāfiskos un

klimatiskos apstākļus. DRNL grozījumu izstrādes laikā Ministru kabinets esot

pārkāpis vienlīdzības principu, jo vērtēts tikai Latvijas Makšķernieku

asociācijas izteiktais viedoklis, bet skartās nozares pārstāvju, tostarp MHEA,

viedoklis neesot uzklausīts.

Neesot pamatota Saeimas un Ministru kabineta atsauce uz Ūdens

struktūrdirektīvu, jo tajā ietvertais regulējums attiecoties uz ūdens kvalitāti

un piesārņojumu, nevis uz tādu ūdens resursu izmantošanu, kas nemaina ūdens

stāvokli. Pretēji Ministru kabineta apgalvojumam, neesot pierādījumu tam, ka

elektroenerģijas ražošanai lietotais ūdens dabā atgrieztos mainītā veidā.

Turklāt pat tādā gadījumā, ja Ūdens struktūrdirektīva būtu piemērojama, neesot

tādu ūdens lietošanas izmaksu, kuras jau nesedzot mazās HES. Mazajām HES ar

vairākiem normatīvajiem aktiem esot noteikti arī pienākumi uzturēt hidrobūves,

stiprināt krastus, segt ūdenskrātuvju ekspluatācijas izdevumus.

Pēc MHEA ieskata, formula, kas izmantojama elektroenerģijas ražošanai

izmantotā ūdens daudzuma aprēķināšanai, neveicina efektīvāku tehnoloģiju

ieviešanu, jo dabas resursu nodokļa maksājuma samazinājumu varot panākt tikai

paaugstinot ūdens kritumu, bet tas ar normatīvajiem aktiem esot aizliegts.

Tiesas sēdē MHEA pilnvarotais pārstāvis Jānis Irbe papildus norādīja, ka

izskatāmajā lietā, izvērtējot apstrīdēto normu atbilstību Satversmei, nav pamata

analizēt mazo HES nozarei pieejamo valsts atbalstu. Jebkurš valsts atbalsts esot

terminēts, un tiesības uz to varot tikt atņemtas, savukārt dabas resursu

nodoklis jāmaksā visām mazajām HES un tas neesot terminēts. Tāpēc vērtēt nodokļa

maksājumu samērīgumu varot tikai kopsakarā ar brīvajā tirgū pārdotās

elektroenerģijas cenu.

8. Pieaicinātā persona – Latvijas Makšķernieku asociācija

(turpmāk – Makšķernieku asociācija) – uzskata, ka

apstrīdētās normas atbilst Satversmes 105. pantam.

Apstrīdēto normu pieņemšana bijusi pamatota un valsts interesēm atbilstoša,

to esot atbalstījusi arī Vides konsultatīvā padome. Vairums Latvijā un pasaulē

veikto pētījumu norādot uz mazo HES negatīvo ietekmi uz vidi, piemēram, uz ūdens

nepietiekamību upēs, mainītu ūdens ekoloģisko līdzsvaru, upju straujteču posmu

applūdināšanu, ekoloģiski jutīgo zivju sugu biotopu iznīcināšanu.

Pasaulē tiekot meklēti risinājumi, kā mazināt hidroelektrostaciju darbības

rezultātā videi nodarīto kaitējumu. Taču Latvijā neviens normatīvais akts

neparedzot mazo HES darbības rezultātā nodarītā kaitējuma apmēra noteikšanu, šā

kaitējuma novēršanu un atlīdzināšanu. Valsts vides dienesta sniegtā informācija

liecinot, ka vismaz 80 procenti no visām mazajām HES darbojas ūdens uzkrāšanas

režīmā. Proti, turbīnu darbināšanai tiekot izmantota tikai daļa no uzkrātā ūdens

apjoma, bet pārējā daļa paliekot rezervē. Mazās HES maksājot nodokli tikai par

turbīnu darbināšanai izlietoto ūdeni, bet ne par uzkrātā ūdens apjomu. Valstij

esot tiesības nodokli piemērot arī uzkrātajam ūdens apjomam, jo gan tad, kad

ūdens tiek lietots, gan tad, kad tas tiek uzkrāts, ūdens līmenis upē svārstoties

un šīs svārstības negatīvi ietekmējot vidi.

Tiesas sēdē Makšķernieku asociācijas valdes priekšsēdētājs Alvis Birkovs

papildus norādīja, ka mazo HES darbība ietekmē ne tikai to upi, uz kuras ir

hidroelektrostacija, bet gan veselu ekosistēmu un upes sateces baseinu. Ar dabas

resursu nodokļa maksājumu mazās HES tiekot ieinteresētas mazināt savas

uzņēmējdarbības negatīvo ietekmi uz vidi.

9. Pieaicinātā persona – Pasaules dabas fonds (turpmāk – Fonds)

– uzskata, ka apstrīdētās normas atbilst Satversmes 105. pantam.

Apstrīdēto normu pieņemšana no vides aizsardzības viedokļa esot pamatota, jo

mazo HES darbība negatīvi ietekmējot vidi, proti, mazo HES darbība neatbilstot

Satversmes 115. pantam. Turklāt mazo HES darbības radītās sekas varot apgrūtināt

Ūdens struktūrdirektīvas prasību ieviešanu Latvijā un apdraudēt Ūdens

apsaimniekošanas likumā noteikto mērķu sasniegšanu.

Latvijā netiekot atbilstoši novērtēta mazo HES darbības ietekme uz vidi,

tāpēc esot grūti aptvert visu to radītā kaitējuma apmēru. Tomēr esot secināts,

ka mazo HES darbība noved pie dažādu augu, dzīvo organismu un zivju nārsta vietu

degradēšanās un iznīcināšanas. Tiekot degradēta un iznīcināta upes ieleja

vairāku kilometru garumā un mainīta dabīgā ainava. Tiekot izjaukta ūdens dabiskā

kustība ūdensteces baseinā, tādējādi pasliktinot upes sanitāro stāvokli un ūdens

kvalitāti, kā arī izraisot gruntsūdeņu izmaiņas. Mazo HES darbības dēļ

svārstoties ūdens līmenis, un šīs svārstības upes krastā izraisot mākslīgus

erozijas procesus un nogruvumus.

Mazo HES līdzšinējais pienesums Latvijas ekonomikā un saražotās

elektroenerģijas kopapjomā nekompensējot to darbības rezultātā radušos

kaitējumu. Labums, ko sabiedrībai dod ūdensteču resursi un upju ekosistēmu

pakalpojumi, esot lielāks par mazo HES darbības nodrošināto labumu.

Tiesas sēdē Fonda pilnvarotais pārstāvis Ingus Purgalis papildus norādīja, ka

mazās HES varbūt palīdzot stiprināt neatkarību no fosilajiem energoresursiem,

tomēr šis fakts nemazinot mazo HES darbības teritorijā radīto negatīvo ietekmi

uz vidi.

10. Pieaicinātā persona – Rīgas Tehniskās universitātes

Inženierekonomikas un vadības fakultātes Muitas un nodokļu katedras profesors

Dr. oec. Kārlis Ketners – uzskata, ka apstrīdētās normas neatbilst

Satversmes 105. pantam.

Ar apstrīdētajām normām neesot nodrošināts samērīgs un pamatots nodokļu

regulējums. Ja apstrīdētās normas pieņemtas nolūkā atsvērt mazo HES darbības

rezultātā nodarīto kaitējumu videi, tas neesot uzskatāms par leģitīmu mērķi, jo

šo kaitējumu varot kompensēt arī ar citiem līdzekļiem. Turklāt nedz Ūdens

struktūrdirektīvā, nedz Ūdens apsaimniekošanas likumā neesot tiešas norādes uz

nepieciešamību pieņemt apstrīdētās normas, jo minētie normatīvie akti nosakot

citus tiesiskus līdzekļus ūdens apsaimniekošanas sistēmas izveidei. Neesot

pamatota arī atsaukšanās uz tiesisko nevienlīdzību starp akciju sabiedrības

"Latvenergo" pārvaldītajām hidroelektrostacijām un mazajām HES.

Esot jāņem vērā, ka dabas resursu nodoklis ir pieskaitāms pie vides

nodokļiem. Vides nodokļi esot saistāmi ar tirgus nepilnībām un attiecināmi uz

piesārņotāju vai piesārņojošu rīcību. Vides nodokļa objektam esot jābūt

saistītam ar kaitējumu videi, bet nodokļa likmei – atbilstošai nodarītajam

kaitējumam. Šāda nodokļa režīmam jābūt prognozējamam un uzticamam, lai veicinātu

vides aizsardzības pasākumus. Taču apstrīdētās normas tehniski nevarot veicināt

vides aizsardzības pasākumus.

Tiesas sēdē K. Ketners papildus norādīja, ka valstij ir neierobežota rīcības

brīvība nodokļu noteikšanā. Tas nozīmējot, ka likumdevējs var noteikt arī ļoti

augstu nodokli kā fiskālu barjeru. Nodoklis varot ietekmēt rīcību, proti, valsts

ar nodokli varot veicināt vai ierobežot konkrētas darbības. Tomēr nodokli

nedrīkstot pārvērst par īpašuma atņemšanu.

11. Pieaicinātā persona – Rīgas Tehniskās universitātes

Inženierekonomikas un vadības fakultātes Muitas un nodokļu katedras docents,

sertificēts nodokļu konsultants Dr. oec. Māris Jurušs – uzskata, ka

izskatāmajā lietā jāvērtē, vai dabas resursu nodokļa apmērs ir samērīgs ar

izdevumiem, kas jāsedz, lai novērstu mazo HES darbības rezultātā dabas resursiem

nodarīto kaitējumu.

Īpašuma tiesību ierobežojums esot noteikts ar likumu. Īpašuma tiesību

ierobežojumam esot leģitīms mērķis – dabas resursu aizsardzība. Pieņemot

apstrīdētās normas, likumdevējs neesot norādījis, kā tiks sasniegts ierobežojuma

leģitīmais mērķis. Apstrīdētās normas nedodot nodokļa maksātājam izvēles

iespēju, kāda tiekot dota dažu citu dabas resursu nodokļa objektu gadījumā.

Proti, neesot paredzēta iespēja izvēlēties – maksāt nodokli vai veikt savas

darbības rezultātā nodarītā kaitējuma novēršanai nepieciešamos pasākumus.

Tādējādi ierobežojuma leģitīmā mērķa sasniegšana esot atkarīga vienīgi no valsts

rīcības ar dabas resursu nodokļa ieņēmumiem par konkrēto nodokļa objektu.

No apstrīdētajām normām izrietot, ka katram dabas resursu nodokļa maksātājam

šā nodokļa maksājuma apmērs veidojas atšķirīgi. Tomēr ievērojams nodokļa slogs,

kas gulstas uz atsevišķu indivīdu, nevarot būt par iemeslu šā nodokļa atcelšanai

vai nepiemērošanai. Turklāt saimnieciskās darbības ienākumi esot atkarīgi no

dažādiem faktoriem, tostarp katra indivīda spējām organizēt savu saimniecisko

darbību tā, lai neciestu zaudējumus.

Tiesas sēdē M. Jurušs papildus norādīja, ka likumā, protams, nav obligāti

jāparedz nodokļa maksātājam iespēja izvēlēties – maksāt nodokli vai novērst

savas darbības kaitīgās sekas.

12. Pieaicinātā persona – Latvijas Lauksaimniecības universitātes

Lauku inženieru fakultātes Arhitektūras un būvniecības katedras viesdocents

Mg. sc. ing. Kārlis Siļķe – uzskata, ka apstrīdētās normas neatbilst

Satversmes 105. pantam.

Hidromezglā elektroenerģijas ražošanai izmantotā ūdens daudzuma aprēķina

formula neesot korekta pret nodokļa maksātāju, jo būtiskākais mainīgais šajā

formulā esot ūdens kritums (līmeņu starpība). Mazajām HES ūdens kritums esot

ļoti atšķirīgs – robežās no 1,5 līdz 15 metriem. Tas nozīmējot, ka, divām

mazajām HES saražojot vienādu elektroenerģijas daudzumu, tai

hidroelektrostacijai, kuras ūdens kritums ir 1,5 metri, par elektroenerģijas

ražošanai izmantoto ūdeni jāmaksā desmit reizes lielāks nodoklis nekā otrai

hidroelektrostacijai, kuras ūdens kritums ir 15 metri.

Tiesas sēdē K. Siļķe papildus norādīja, ka grozījumu Noteikumos Nr. 404

ietvertā formula esot pareiza, taču esot nepareizi aprakstīts (izskaidrots) tajā

iekļautais koeficients 0,002725. Lai panāktu taisnīgāku rezultātu, formula būtu

papildināma ar koeficientu, kas izlīdzinātu mazo HES ūdens krituma jeb līmeņu

starpības.

13. Pieaicinātā persona – grāmatas "Mazo HES ierīkošanas iespējas

Latvijā" autors Mg. sc. ing. Leons Magelis – uzskata,

ka dabas resursu nodokļa maksājuma aprēķināšana no hidrotehniskajai būvei

caurplūdušā ūdens daudzuma nav pamatota.

Neesot pierādīts, ka mazo HES darbības rezultātā pasliktinātos ūdens

kvalitāte vai tiktu nodarīts kaitējums dabai. Ja šāds apgalvojums tiktu

pierādīts, tad dabas resursu nodokļa apmērs būtu jārēķina tikai no faktiskā

ūdens caurplūduma. Apstrīdētās normas radot tādu situāciju, ka divām mazajām

HES, kuras darbojas netālu viena no otras uz vienas un tās pašas upes, bet ar

dažādu līmeņu starpību, ūdens caurplūdums var būt vienāds, bet elektroenerģijas

izstrādes apjoms var atšķirties vairāk nekā divarpus reizes. Tas nozīmējot, ka

hidroelektrostacija ar mazāku līmeņu starpību saņems mazāku bruto ieņēmumu, bet

samaksās lielāku dabas resursu nodokli.

Tiesas sēdē L. Magelis papildus norādīja, ka taisnīgāk būtu maksāt dabas

resursu nodokli par ūdens faktisko caurplūdumu, kurā neietilpst sanitārais

caurplūdums, kas netiek izmantots elektroenerģijas ražošanai.

14. Pieaicinātā persona – bijušais Eiropas Komisijas

speciālais padomnieks enerģijas jautājumos Juris Ozoliņš – uzskata, ka

taisnīgāk ir noteikt mazajām HES izstrādātās elektroenerģijas daudzumam

proporcionālu dabas resursu nodokļa likmi, tomēr tad dabas resursu nodoklim būtu

tāda pati atskaites sistēma kā subsidētās elektroenerģijas nodoklim.

Neesot daudz tādu saimnieciskās darbības veidu, kuri neietekmētu vidi. Mazās

HES piederot pie ilgtspējīgiem enerģijas ieguves veidiem, bet arī ietekmējot

vidi. Tomēr jautājums par to, kā tieši mazās HES ar savu darbību ietekmē vidi,

joprojām esot strīdīgs. Likumdevējam esot jāizvēlas, vai atbalstīt energodrošību

un ilgtspējīgu attīstību vai mazināt ietekmi uz vidi, vai arī atbalstīt

atsevišķu sabiedrības grupu intereses. Enerģijas, vides un uzņēmējdarbības

ilgtspējības saskaņošana esot paredzēta normatīvajos aktos, kas attiecas uz

atjaunojamo enerģiju. Viens no svarīgākajiem normatīvajiem aktiem šajā nozarē

esot Eiropas Parlamenta un Padomes 2009. gada 23. aprīļa direktīva 2009/28/EK

par atjaunojamo energoresursu izmantošanas veicināšanu un ar ko groza un

sekojoši atceļ direktīvas 2001/77/EK un 2003/30/EK.

Izskatāmajā lietā svarīgākais esot process, kādā tika ieviests pienākums

maksāt dabas resursu nodokli par ūdens resursu lietošanu elektroenerģijas

ražošanai mazajās HES. Likumdevēja argumenti par dabas resursu nodokļa

nepieciešamību konkrētajā gadījumā esot neprecīzi un neloģiski. Likumdevējs esot

nepamatoti atsaucies uz Ūdens struktūrdirektīvu, jo mazo HES ietekme uz vidi

neesot saistāma ar ūdens baseinu aizsardzību un dzeramā ūdens kvalitātes

nodrošināšanas principiem. Mazajās HES, tāpat kā saules un vēja elektrostacijās,

resursi netiekot lietoti vai uzkrāti, ūdens netiekot arī pārveidots. Savukārt

hidromezglā elektroenerģijas ražošanai izmantotā ūdens daudzuma aprēķina formula

neesot samērīga ar mazo HES ienākumiem no tīklā nodotās elektroenerģijas.

Tiesas sēdē J. Ozoliņš papildus norādīja, ka konkrētajā gadījumā ar nodokli

būtu apliekams ražošanas objekts, proti, elektroenerģija. Caurplūdušā ūdens

daudzuma aprēķini neesot precīzi, tāpēc neesot korekti tos izmantot par pamatu

dabas resursu nodokļa maksājumiem.

Secinājumu daļa

15.

Satversmes 105. pants nosaka: "Ikvienam ir tiesības uz īpašumu. Īpašumu

nedrīkst izmantot pretēji sabiedrības interesēm. Īpašuma tiesības var ierobežot

vienīgi saskaņā ar likumu. Īpašuma piespiedu atsavināšana sabiedrības vajadzībām

pieļaujama tikai izņēmuma gadījumos uz atsevišķa likuma pamata pret taisnīgu

atlīdzību."

Pieteikumu iesniedzējas lūdz Satversmes tiesu izvērtēt apstrīdēto normu

atbilstību Satversmes 105. pantam. Tiesas sēdē Pieteikumu iesniedzēju

pilnvarotais pārstāvis J. Vaits norādīja, ka apstrīdētās normas neatbilst

Satversmes 105. panta pirmajam un trešajam teikumam.

Satversmes tiesa ir secinājusi, ka Satversmes 105. pants paredz gan īpašuma

tiesību netraucētu īstenošanu, gan arī valsts tiesības sabiedrības interesēs

ierobežot īpašuma izmantošanu (sk., piemēram, Satversmes tiesas 2002. gada

20. maija sprieduma lietā Nr. 2002-01-03 secinājumu daļu). Satversmes tiesa

ir arī norādījusi, ka nodokļa maksāšanas pienākums vienmēr nozīmē īpašuma

tiesību ierobežojumu (sk., piemēram, Satversmes tiesas 2007. gada 8. jūnija

sprieduma lietā Nr. 2007-01-01 19. punktu). No minētā izriet, ka

apstrīdētajās normās noteiktais regulējums, ciktāl tas paredz personai pienākumu

maksāt dabas resursu nodokli, ietilpst Satversmes 105. panta pirmā un trešā

teikuma tvērumā.

Līdz ar to Satversmes tiesa izvērtēs apstrīdēto normu atbilstību Satversmes

105. panta pirmajam un trešajam teikumam.

16.

Izskatāmajā lietā ir apstrīdētas vairākas DRNL un Ministru kabineta

noteikumu normas. Tāpēc ir nepieciešams izvērtēt, vai visas apstrīdētās normas

nosaka personai pienākumu maksāt nodokli, proti, vai visas apstrīdētās normas

ierobežo personas īpašuma tiesības.

DRNL 3. panta pirmās daļas 1. punkta "f" apakšpunkts noteic, kura persona ir

uzskatāma par dabas resursu nodokļa maksātāju. Savukārt DRNL 19.1

pantā citastarp ir noteikta par ūdens resursu lietošanu elektroenerģijas

ražošanai mazajā HES maksājamā nodokļa likme. No apstrīdētajām DRNL normām

izriet personas pienākums maksāt dabas resursu nodokli par ūdens resursu

lietošanu elektroenerģijas ražošanai mazajā HES. Tātad šīs normas ierobežo

personas īpašuma tiesības.

Savukārt grozījumi Noteikumos Nr. 404 nevis paredz pienākumu maksāt dabas

resursu nodokli, bet gan atbilstoši likumdevēja pilnvarojumam nosaka kārtību,

kādā aprēķināms hidrotehniskajai būvei caurplūdušā ūdens apjoms, pamatojoties uz

saražotās elektroenerģijas daudzumu un hidromezgla darbības lietderības

koeficientu. Tomēr ne visas grozījumu Noteikumos Nr. 404 normas ir saistītas ar

caurplūdušā ūdens apjoma aprēķināšanas kārtību. Piemēram, šo grozījumu 1.2.

apakšpunkts redakcionāli precizē visā Noteikumu Nr. 404 tekstā lietoto nozares

ministrijas nosaukumu, un tas nekādā ziņā nav saistīts ar hidrotehniskajai būvei

caurplūdušā ūdens apjoma aprēķināšanas kārtību. Arī Pieteikumu iesniedzēju

pilnvarotais pārstāvis J. Vaits tiesas sēdē precizēja, ka Pieteikumu iesniedzēju

pamattiesības ierobežo tikai tās grozījumu Noteikumos Nr. 404 normas, kuras

attiecas uz dabas resursu nodokļa aprēķināšanas kārtību. Tāpēc izskatāmās lietas

ietvaros Satversmes tiesa vērtēs grozījumu Noteikumos Nr. 404 atbilstību

Satversmei tiktāl, ciktāl tie nosaka kārtību, kādā aprēķināms hidrotehniskajai

būvei caurplūdušā ūdens apjoms.

Grozījumi Noteikumos Nr. 404, ciktāl tie nosaka kārtību, kādā aprēķināms

hidrotehniskajai būvei caurplūdušā ūdens apjoms, paši par sevi neuzliek personai

pienākumu maksāt dabas resursu nodokli. Proti, ja grozījumi Noteikumos Nr. 404

tiktu atzīti par spēku zaudējušiem, personai tik un tā saglabātos DRNL

noteiktais pienākums maksāt nodokli. Tomēr grozījumu Noteikumos Nr. 404 normās

ir ietverta kārtība, kādā tiek noteikts, cik liels dabas resursu nodoklis

personai jāmaksā. Tādējādi grozījumi Noteikumos Nr. 404 ir cieši saistīti ar

apstrīdētajām DRNL normām. Turklāt no pieteikumiem un tiesas sēdē Pieteikumu

iesniedzēju sniegtajiem paskaidrojumiem izriet, ka uz grozījumu Noteikumos Nr.

404 iespējamo neatbilstību Satversmei tiek attiecināti tādi paši juridiskie

argumenti kā uz apstrīdēto DRNL normu neatbilstību Satversmei.

Līdz ar to gan apstrīdētās DRNL normas, gan grozījumi Noteikumos Nr. 404,

ciktāl tie nosaka hidrotehniskajai būvei caurplūdušā ūdens apjoma aprēķināšanas

kārtību, ir vērtējami kā vienots regulējums, kas paredz personai pienākumu

maksāt noteikta apmēra dabas resursu nodokli par ūdens resursu lietošanu

elektroenerģijas ražošanai mazajā HES.

17. Satversmes tiesa ir atzinusi, ka īpašuma tiesības var ierobežot, ja

ierobežojums ir attaisnojams. Lai noskaidrotu, vai īpašuma tiesību ierobežojums

ir attaisnojams, Satversmes tiesai jāvērtē:

1) vai pamattiesību ierobežojums ir noteikts ar likumu;

2) vai ierobežojumam ir leģitīms mērķis;

3) vai ierobežojums ir samērīgs ar tā leģitīmo mērķi (sk., piemēram,

Satversmes tiesas 2002. gada 20. maija spriedumu lietā Nr. 2002-01-03 secinājumu daļu).

18. Lai gan apstrīdētās DRNL normas un grozījumi Noteikumos Nr. 404 vērtējami kā

vienots regulējums, tomēr Satversmes tiesai ir jāpārbauda, vai katra no

minētajām normām ir pieņemta pienācīgā kārtībā.

Pirms tiek izvērtēts, vai pamattiesību ierobežojums ir noteikts ar likumu,

jāprecizē subjekts, kas nodokļu tiesību jomā uzskatāms par likumdevēju.

Atbilstoši Satversmes 64. pantam likumdošanas tiesības pieder diviem subjektiem

– Saeimai un tautai Satversmē paredzētajā kārtībā un apmēros. Savukārt

Satversmes 73. pantā ir norādīti jautājumi, kuri nevar tikt nodoti tautas

nobalsošanai. No minētā izriet, ka Satversme ierobežo tautas kā likumdevēja

darbību nodokļu jomā un tiktāl, ciktāl valsts rīcība attiecībā uz nodokļiem

ietilpst Satversmes 73. panta tvērumā, par vienīgo likumdevēju šajā jomā ir

uzskatāma Saeima.

18.1.

Lietā izteikti atšķirīgi viedokļi par to, vai apstrīdētās DRNL normas ir

pieņemtas pienācīgā kārtībā.

Pieteikumu iesniedzējas apšauba to, ka likumdevējs ir tiesīgs iekļaut budžeta

likumprojektu paketē likumprojektu, kas paredz jauna nodokļa ieviešanu. Proti,

apšauba to, ka par likumprojektu, kas groza valsts budžetu, var tikt atzīts tāds

likumprojekts, kas paredz jauna nodokļa ieviešanu. Pēc Pieteikumu iesniedzēju

ieskata, šāda jaunu nodokļu noteikšanas kārtība neatbilst Saeimas kārtības ruļļa

87.1 panta jēgai un mērķim. Saeimas pārstāvis tiesas sēdē norādīja,

ka jautājums par to, vai likumprojekts, kas paredz jauna nodokļa ieviešanu,

virzāms izskatīšanai budžeta likumprojektu paketē, ir politisks un atkarīgs no

likumdevēja gribas.

Apstrīdētās DRNL normas bija iekļautas DRNL grozījumu projektā, kuru līdz ar

pārējiem valsts budžeta paketes likumprojektiem 2013. gada 1. oktobrī Saeimai

iesniedza Ministru kabinets. Saeima 2013. gada 17. oktobrī DRNL grozījumus

pieņēma pirmajā lasījumā un 2013. gada 6. novembrī – otrajā, galīgajā lasījumā.

DRNL grozījumi tika izsludināti 2013. gada 27. novembrī un stājās spēkā 2014.

gada 1. janvārī.

Atbilstoši Satversmes 21. pantam Saeima pati nosaka savu iekšējo darbību un

kārtību. Saeimas kārtības ruļļa 87.1 pants paredz, ka budžeta

likumprojektu paketi veido gadskārtējā valsts budžeta likuma projekts un

likumprojekti, kuri nosaka vai groza valsts budžetu, jeb ar budžetu saistīti

likumprojekti. Saeimas kārtības rullī noteiktā kārtība, kādā izskata gadskārtējā

valsts budžeta likuma projektu un likumprojektus, kuri nosaka vai groza valsts

budžetu, atšķiras no citu likumprojektu izskatīšanas kārtības. Tā kā valsts

finanšu līdzekļu plānošanas pamats ir valsts ienākumu un izdevumu aprēķins,

likumdevējam ir tiesības un tai pašā laikā arī pienākums valsts budžeta likumā

un to pavadošo likumu paketē iekļaut vienīgi tādus jautājumus, kas attiecas uz

konkrēto saimniecisko gadu un ir cieši saistīti ar valsts finanšu līdzekļu

izlietojumu (sk. Satversmes tiesas 2011. gada 19. decembra sprieduma lietā

Nr. 2011-03-01 18. punktu).

Ņemot vērā īpašo budžeta likumprojektu paketes izskatīšanai noteikto kārtību,

Saeimai ir jāizvērtē arī tas, vai visi Ministru kabineta iesniegtie valsts

budžeta paketes likumprojekti atbilst Saeimas kārtības ruļļa 87.1

pantā norādītajiem kritērijiem. Ja kāds likumprojekts šiem kritērijiem

neatbilst, Saeimai tas jāizslēdz no budžeta likumprojektu paketes. Turklāt

Saeima tā ir rīkojusies, izskatot 2014. gada valsts budžeta likumprojektu

paketi. Piemēram, Saeima 2013. gada 17. oktobra sēdē no budžeta likumprojektu

paketes izslēdza likumprojektu "Grozījumi likumā "Par tautas nobalsošanu, likumu

ierosināšanu un Eiropas pilsoņu iniciatīvu"" (Nr. 925/Lp11) (sk. 11. Saeimas

2013. gada 17. oktobra sēdes stenogrammu, pieejama:

http://www.saeima.lv/lv/transcripts/view/196, aplūkota 25.02.2015.).

DRNL grozījumi stājās spēkā 2014. gada 1. janvārī. Apstrīdētās DRNL normas ar

2014. gada 1. janvāri noteica pienākumu maksāt dabas resursu nodokli. Tādējādi

DRNL grozījumi attiecās uz konkrēto saimniecisko gadu, un Saeima ir ievērojusi

Saeimas kārtības ruļļa 87.1 panta prasības.

Pieteikumu iesniedzējas uzskata, ka apstrīdēto DRNL grozījumu pieņemšanas

procesā ir ignorētas to intereses un nav notikušas diskusijas ar nozares

pārstāvjiem (sk. pieteikumu lietas materiālu 2. sēj. 13. lpp.).

No lietas materiāliem izriet, ka Saeimas Budžeta un finanšu (nodokļu)

komisijas sēdēs, kurās tika izskatīts DRNL grozījumu projekts, piedalījies arī

nozares pārstāvis (sk. lietas materiālu 3. sēj. 3., 14., 16. lpp.).

Ieinteresēto personu līdzdalība normatīvā akta projekta izskatīšanas procesā var

sekmēt objektīva lēmuma pieņemšanu un dažādu interešu līdzsvarošanu, tomēr

likumdevējam nav saistošs konkrētas personu grupas viedoklis (sk. arī

Satversmes tiesas 2009. gada 26. novembra sprieduma lietā Nr. 2009-08-01 17.2.

punktu). Lai gan normu adresātu viedokli būtu vēlams uzklausīt, tomēr nedz

Satversme, nedz Saeimas kārtības rullis nenosaka šādu uzklausīšanu par obligātu

priekšnoteikumu tiesību normu pieņemšanai. Tiesību normu adresātu viedoklis par

šo normu projektu nevar liegt Saeimai pieņemt lēmumus. Tādējādi nav pamata

atzīt, ka apstrīdētie DRNL grozījumi būtu pieņemti, neievērojot Satversmē un

Saeimas kārtības rullī noteikto. Lietā nav strīda par citiem DRNL grozījumu

pieņemšanas vai izsludināšanas aspektiem.

Līdz ar to secināms, ka DRNL grozījumi ir pieņemti un izsludināti Satversmē

un Saeimas kārtības rullī noteiktajā kārtībā.

18.2.

Atbilstoši likuma "Par nodokļiem un nodevām" 3. pantam ar valsts nodokļiem

apliekamos objektus un nodokļu likmes nosaka Saeima. DRNL 19.1 pants

nosaka ar nodokli apliekamo objektu un likmi, kā arī pilnvaro Ministru kabinetu

noteikt kārtību, kādā aprēķina hidrotehniskajai būvei caurplūdušā ūdens apjomu,

pamatojoties uz saražotās elektroenerģijas daudzumu un hidromezgla darbības

lietderības koeficientu. Tātad likumdevējs noteica divus kritērijus, kas

Ministru kabinetam bija jāievēro, izstrādājot minēto kārtību. Atbilstoši DRNL

noteiktajam pilnvarojumam Ministru kabineta uzdevums bija izstrādāt tādu

kārtību, kas balstītos uz abiem likumdevēja norādītajiem kritērijiem, atbilstu

Satversmei un likumiem un būtu vērsta uz DRNL 3. pantā noteikto mērķu

sasniegšanu.

Lietas dalībnieki nav apšaubījuši Ministru kabineta tiesības noteikt kārtību,

kādā aprēķina hidrotehniskajai būvei caurplūdušā ūdens apjomu. Arī lietas

izskatīšanas gaitā nav konstatēts, ka Ministru kabinets būtu pārkāpis tam

likumdevēja doto pilnvarojumu. No minētā secināms, ka Ministru kabinets,

pieņemot grozījumus Noteikumos Nr. 404, ir ievērojis likumdevēja pilnvarojumu.

Lietā nav strīda par citiem grozījumu Noteikumos Nr. 404 pieņemšanas vai

izsludināšanas aspektiem. Tādējādi grozījumi Noteikumos Nr. 404 ir pieņemti un

izsludināti Satversmē noteiktajā kārtībā.

Līdz ar to apstrīdētajās normās ietvertais pamattiesību ierobežojums ir noteikts ar likumu.

19. Ikviena pamattiesību ierobežojuma pamatā ir jābūt apstākļiem un argumentiem,

kādēļ tas vajadzīgs, proti, ierobežojumam jābūt noteiktam svarīgu interešu –

leģitīma mērķa – labad (sk., piemēram, Satversmes tiesas 2005. gada 22.

decembra sprieduma lietā Nr. 2005-19-01 9. punktu). Satversmes tiesa

ir atzinusi, ka pienākums norādīt leģitīmo mērķi Satversmes tiesas procesā

visupirms ir institūcijai, kas izdevusi apstrīdēto aktu (sk. Satversmes

tiesas 2011. gada 25. oktobra sprieduma lietā Nr. 2011-01-01 13.2. punktu).

Saeima norāda, ka pamattiesību ierobežojums noteikts, lai līdzsvarotu

sabiedrības ieinteresētību dzīvot labvēlīgā vidē un saimniecisko attīstību.

Proti, pamattiesību ierobežojuma leģitīmais mērķis esot citu cilvēku tiesību un

sabiedrības labklājības nodrošināšana. Ministru kabinets atbildes rakstā ir

pievienojies Saeimas viedoklim par pamattiesību ierobežojuma leģitīmo mērķi (sk.

Ministru kabineta atbildes rakstu lietas materiālu 1. sēj. 99. lpp.).

Lai izskatāmajā lietā konstatētu, kāds ir pamattiesību ierobežojuma

leģitīmais mērķis, jānoskaidro, kādēļ likumdevējs konkrētajā gadījumā noteicis

personai pienākumu maksāt dabas resursu nodokli. Saskaņā ar DRNL 2. pantu dabas

resursu nodokļa mērķis ir veicināt dabas resursu ekonomiski efektīvu

izmantošanu, ierobežot vides piesārņošanu, samazināt vidi piesārņojošas

produkcijas ražošanu un realizāciju, veicināt jaunu, vidi saudzējošu tehnoloģiju

ieviešanu, atbalstīt tautsaimniecības ilgtspējīgu attīstību, kā arī finansiāli

nodrošināt vides aizsardzības pasākumus. Tiesas sēdē Saeimas pārstāvis norādīja,

ka izskatāmajā gadījumā dabas resursu nodoklis noteikts pamatā par ūdens kā

resursa lietošanu. Proti, šā nodokļa maksāšanas pienākums noteikts tādēļ, lai

personas maksātu par ūdens kā svarīga resursa lietošanu un šo resursu izlietotu

pēc iespējas efektīvāk. Savukārt pieaicinātās personas K. Ketners un M. Jurušs

tiesas sēdē pauda viedokli, ka kopumā nodoklis paredzēts gan par ūdens kā

resursa lietošanu, gan sakarā ar to, ka pēc ūdens izplūšanas caur mazo HES

hidroagregātiem ir mainījušās tā īpašības, gan arī ievērojot mazo HES darbības

ietekmi uz vidi.

Vairākos Eiropas Savienības un starptautiskos dokumentos ir uzsvērta ūdens kā

resursa nozīme. Satversmes tiesa ir atzinusi, ka Eiropas Savienības tiesību

akti, ciktāl netiek skarti Satversmes pamatprincipi, ir ņemami vērā,

interpretējot nacionālos normatīvos aktus (sk., piemēram, Satversmes tiesas

2012. gada 2. maija sprieduma lietā Nr. 2011-17-03 13.3. punktu). Ūdens

struktūrdirektīvas preambulas 1. apsvērumā norādīts, ka pret ūdeni jāizturas kā

pret mantojumu un tas ir jāaizsargā. Turklāt no Ūdens struktūrdirektīvas 9.

panta izriet prasība Eiropas Savienības dalībvalstīm mudināt ūdens resursu

lietotājus šos resursus izmantot lietderīgi.

Savukārt Apvienoto Nāciju Organizācijas 2012. gada konferences par

ilgtspējīgu attīstību noslēguma ziņojuma 119. punktā atzīta ūdens kā resursa

neatsveramā nozīme ilgtspējīgas attīstības nodrošināšanā (sk.: Report of the

United Nations Conference on Sustainable Development. Rio de Janeiro, Brazil, 20

– 22 June 2012. United Nations: New York, 2012, p. 23, pieejams:

http://www.uncsd2012.org/content/documents/814UNCSD%20REPORT%20final%20revs.pdf,

aplūkots 25.02.2015.). Lai gan minētais dokuments pēc sava statusa nav

juridiski saistošs, tomēr tajā ietvertās atziņas uzskatāmas par pietiekami

autoritatīvām (sal. sk. Satversmes tiesas 2005. gada 14. septembra sprieduma

lietā Nr. 2005-02-0106 16. punktu). No minētā izriet, ka par ūdens kā

svarīga resursa izmantošanu maksājams nodoklis var kalpot tādam mērķim kā

sabiedrības labklājības aizsardzība.

Turklāt jāņem vērā, ka dabas resursu nodoklis ir uzskatāms par tā saucamo

vides nodokli (sk. piemēram, Dr. oec. K. Ketnera viedokli lietas materiālu

4. sēj. 28. lpp.). Vides nodokļu sistēma tiek izmantota cenu koriģēšanai

tādā veidā, lai būtu nodrošināta videi draudzīga nodokļu maksātāju rīcība (sk.:

Milne J. E., Andersen M. S. [editors]. Handbook of Research on

Environmental Taxation. [B.v.]: Edward Elgar Publishing, 2012, p. 15). Tātad

vispārīgais mērķis, kura dēļ likumdevējs noteicis pienākumu maksāt dabas resursu

nodokli par ūdens kā sabiedrībai svarīga resursa izmantošanu saimnieciskajā

darbībā, ir nodrošināt efektīvāku un atbildīgāku dabas resursu izmantošanu.

Vides nodokļiem nav tādas izteiktas fiskālās funkcijas kā, piemēram, ienākuma

nodokļiem, tomēr līdzekļus, kas iegūti no dabas resursu nodokļa maksājumiem, var

izmantot visai sabiedrībai nozīmīgu projektu un pasākumu finansēšanai. Arī

Satversmes tiesas praksē atzīts, ka regulējums, kas paredz kāda nodokļa

maksāšanu, ir jāvērtē kā ierobežojums, kas noteikts nodokļu tiesiskajās

attiecībās tādēļ, lai nodrošinātu valsts budžeta un pašvaldību budžetu veidošanu

(sk. Satversmes tiesas 2007. gada 8. jūnija sprieduma lietā Nr. 2007-01-01

22. punktu). Nodokļi tiek noteikti, lai nodrošinātu sabiedrības labklājību (sk.,

piemēram, Satversmes tiesas 2010. gada 6. decembra sprieduma lietā Nr.

2010-25-01 9. punktu). Apstrīdētās normas ir vērstas ne vien uz efektīvāku

un atbildīgāku dabas resursu izmantošanu, bet arī uz ienākumu nodrošināšanu

valsts budžetā, un savukārt šie ienākumi var tikt izmantoti citastarp arī vides

stāvokļa uzlabošanas pasākumu finansēšanai. Tādējādi apstrīdētajās normās

ietvertais pamattiesību ierobežojums ir vērsts uz sabiedrības labklājības

aizsardzību.

Līdz ar to pamattiesību ierobežojumam ir leģitīms mērķis – sabiedrības

labklājības aizsardzība.

20.

Konstatējot pamattiesību ierobežojuma leģitīmo mērķi, nepieciešams izvērtēt

tā atbilstību samērīguma principam. Tā kā izskatāmās lietas ietvaros tiek

vērtēta no nodokļa maksāšanas pienākuma izrietoša īpašuma tiesību ierobežojuma

atbilstība Satversmei, Satversmes tiesai ir jānoskaidro, vai nodokļu tiesību

specifika ietekmē konstitucionālās kontroles apjomu.

Satversmes tiesa ir atzinusi, ka nodokļu tiesību jomā likumdevējam nevar

izvirzīt tādus pašus nosacījumus kā, piemēram, pilsonisko vai politisko tiesību

aizsardzības un nodrošināšanas jomā (sk., piemēram, Satversmes tiesas 2011.

gada 13. aprīļa sprieduma lietā Nr. 2010-59-01 9. punktu). Valstij, nosakot

un realizējot savu nodokļu politiku, ir plaša rīcības brīvība (sk., piemēram,

Satversmes tiesas 2011. gada 20. maija sprieduma lietā Nr. 2010-70-01 9.

punktu). Tajā ietilpst tiesības izvēlēties, kādas nodokļu likmes un kādām

personu kategorijām paredzamas, kā arī tiesības noteikt attiecīgā regulējuma

detaļas. Vērtējot likumdevēja rīcības brīvības robežas attiecībā uz kāda nodokļa

noteikšanu konkrētam objektam, jāņem vērā, ka Satversme expressis verbis

pilnvaro likumdevēju pieņemt valsts budžetu, tātad noteikt valsts ieņēmumus un

izdevumus. Satversme pilnvaro likumdevēju īstenot tādu fiskālo politiku, kas

nodrošina valstij nepieciešamos ienākumus (sk. Satversmes tiesas 2010. gada

6. decembra sprieduma lietā Nr. 2010-25-01 10. punktu).

Tātad valstij ir jārūpējas par tās ilgtspējīgu attīstību, citastarp arī tādā

veidā, lai valsts budžetā vienmēr būtu valsts funkciju pildīšanai nepieciešamie

līdzekļi. Turklāt Satversmes tiesa jau norādījusi, ka personas tiesības uz

īpašumu nav aplūkojamas atrauti no personas konstitucionālā pienākuma maksāt

pienācīgā kārtībā noteiktos nodokļus (sk., piemēram, Satversmes tiesas 2011.

gada 13. aprīļa sprieduma lietā Nr. 2010-59-01 9. punktu).

Satversmes tiesas praksē nostiprināta atziņa, ka no Satversmes 105. panta

izrietošās tiesības ir interpretējamas kopsakarā ar Eiropas Cilvēka tiesību un

pamatbrīvību aizsardzības konvencijas Pirmā protokola 1. pantu (sk.,

piemēram, Satversmes tiesas 2009. gada 28. maija sprieduma lietā Nr. 2008-47-01

7.1. punktu). No Eiropas Cilvēktiesību tiesas (turpmāk – ECT) prakses

izriet, ka lietas, kas saistītas ar nodokļu maksāšanas pienākuma noteikšanu,

lielākoties tiek vērtētas īpašuma izmantošanas kontroles kontekstā (sk.,

piemēram: Sermet L. The European Convention on Human Rights and property rights.

Human rights files, No. 11 rev. Strasbourg: Council of Europe Publishing, 1999,

p. 25). ECT praksē ir arī atzīts, ka nodoklis pēc sava rakstura nedrīkst būt

konfiscējošs (sk., piemēram, ECT 2013. gada 25. jūlija sprieduma lietā

"Khodorkovskiy and Lebedev v. Russia", pieteikumi Nr. 11082/06 un 13772/05, 870.

punktu). Savukārt Satversmes tiesa ir atzinusi, ka, pārbaudot pamattiesību

ierobežošanas tiesiskumu, tā var vērtēt galvenokārt to, vai nodokļa maksājums

nav nesamērīgs slogs adresātam un vai nodokļu normatīvais regulējums atbilst

vispārējiem tiesību principiem (sk. Satversmes tiesas 2007. gada 8. jūnija

sprieduma lietā Nr. 2007-01-01 24. punktu). Tātad, izvērtējot, vai nodokļa

maksājums nav nesamērīgs slogs adresātam, citastarp jāapsver tas, vai

piemērotais nodoklis pēc sava rakstura nav konfiscējošs.

Līdz ar to nodokļu tiesību specifika ietekmē konstitucionālās kontroles apjomu.

21.

Papildus tam izskatāmajā lietā ir svarīgi, ka ar apstrīdētajām normām nav

ieviests pilnīgi jauns pienākums maksāt dabas resursu nodokli, bet gan ir

atcelts iepriekš jau diezgan ilgi spēkā bijušais atbrīvojums no pienākuma maksāt

dabas resursu nodokli.

Ministru kabinets atbildes rakstā norāda, ka vēsturiski normatīvie akti

paredzēja atbrīvojumu no dabas resursu nodokļa maksāšanas par ūdens resursu

lietošanu hidroelektrostacijās kā sākotnējo atbalstu mazajām HES, lai ļautu tām

uzsākt savu darbību (sk. Ministru kabineta atbildes rakstu lietas materiālu

1. sēj. 88. lpp.).

1995. gada 14. septembra likuma "Par dabas resursu nodokli" 17.1

panta 2. punkts (2001. gada 20. decembra likuma redakcijā) noteica: "Nodokli

neaprēķina par: [..] 2) ūdeņu lietošanu (caurplūdi) hidrotehniskajos un

zivsaimniecības objektos, arī hidroelektrostacijās, ūdenskrātuvēs, zivju

audzētavās un dīķsaimniecībās, izņemot ūdens apjomus, kas ūdens lietošanas

atļaujā noteikti patēriņam ražošanas, saimnieciskajām un sadzīves vajadzībām."

DRNL šis atvieglojums tika saglabāts, 5. panta 2. punktā (2005. gada 15.

decembra likuma redakcijā) nosakot, ka nodokli nemaksā par ūdeņu lietošanu

(caurplūdi) hidrotehniskajos un zivsaimniecības objektos, arī

hidroelektrostacijās. Šāds regulējums bija spēkā līdz DRNL grozījumu spēkā

stāšanās dienai. Arī Ūdens apsaimniekošanas likuma 17. panta pirmā daļa no tās

pieņemšanas 2002. gada 12. septembrī līdz 2013. gada 6. novembra grozījumu spēkā

stāšanās dienai noteica, ka fiziskās un juridiskās personas bez maksas lieto

caurtekošos ūdeņus hidroelektroenerģijas ražošanai.

No minētajām tiesību normām, nedz arī diskusijām, kas risinājušās šo normu

izskatīšanas laikā Saeimas sēdēs, nav iespējams konstatēt, ka atbrīvojums no

dabas resursu nodokļa konkrētajā gadījumā bijis iecerēts kā sākotnējais atbalsts

mazajām HES. Tomēr ar šāda atbrīvojuma ietveršanu tiesību normās likumdevējs

attiecībā uz ūdens lietošanu hidroenerģijas ražošanai bija noteicis mazajām HES

labvēlīgāku nodokļa režīmu.

Nodokļu tiesībās ir pazīstami divi jēdzieni – nodokļa atvieglojums un

atbrīvojums no nodokļa. Salīdzinājumā ar nodokļa atvieglojumu atbrīvojums no

nodokļa ir personai labvēlīgāks nodokļa regulējums, jo normatīvajos aktos tiek

precīzi noteikti gadījumi, kad personām nodoklis vispār nav jāmaksā. Piemēram,

DRNL 2. nodaļā ir detalizēti reglamentēts, par kādām darbībām (darbības veidiem)

vai kādas personas nemaksā dabas resursu nodokli. Visas šajā nodaļā minētās

darbības (vai darbības veidi) ir saistītas ar dabas resursu vai videi kaitīgu

preču izmantošanu vai noteikta piesārņojuma radīšanu. Tātad pēc būtības jebkura

darbība, par ko pašlaik nav jāmaksā nodoklis, ir tāda, ka tās veicējam varētu

paredzēt dabas resursu nodokļa maksāšanas pienākumu. Tomēr likumdevējs,

izmantojot savu rīcības brīvību, šajos gadījumos ir noteicis atbrīvojumu no nodokļa.

Satversmes tiesas praksē attiecībā uz nodokļa atvieglojumiem ir atzīts, ka

personas tiesiskā paļāvība uz to, ka nodokļa atvieglojums netiks atcelts pat

tad, ja ekonomiskās politikas prioritātes mainīsies, nav aizsargājama tādā pašā

mērā kā personas tiesiskā paļāvība citos gadījumos, kad tiesībām uz īpašumu tiek

noteikti ierobežojumi (sk., piemēram, Satversmes tiesas 2010. gada 6.

decembra sprieduma lietā Nr. 2010-25-01 10.1. punktu). Savukārt gadījumos,

kad personas ar normatīvajiem aktiem ir ilgstoši atbrīvotas no pienākuma maksāt

nodokli, tām nav tiesību paļauties uz to, ka šāds regulējums paliks nemainīgs un

tām nekad nebūs jāmaksā attiecīgais nodoklis, – tieši tāpat kā gadījumā, kad

likumdevējs nosaka jauna nodokļa maksāšanas pienākumu.

22.

Pieteikumu iesniedzējas norāda, ka īpašuma tiesību ierobežojums nav

samērīgs, jo tām Pieteikumu iesniedzējām, kas saražoto elektroenerģiju pārdod

obligātā iepirkuma ietvaros, ir pienākums maksāt arī subsidētās elektroenerģijas

nodokli (sk., piemēram, pieteikumu lietas materiālu 1. sēj. 24. lpp.).

Tomēr Pieteikumu iesniedzējas nav izvirzījušas tādus argumentus, kas ļautu

secināt, ka dabas resursu nodoklis pēc sava rakstura ir konfiscējošs. Arī no

lietas materiāliem nav gūstams apstiprinājums tam, ka izskatāmajā lietā dabas

resursu nodokli varētu atzīt par konfiscējošu.

Vērtējot to, vai nodokļa maksājums nav nesamērīgs slogs adresātam, jāņem

vērā, ka ikviens nodoklis ir likumdevēja īstenotās nodokļu politikas sastāvdaļa

un parasti ikvienai personai ir pienākums maksāt vairākus nodokļus. Katram

nodoklim ir atšķirīgi mērķi, objekti, likme, aprēķināšanas un piemērošanas

kārtība. Arī katra Pieteikuma iesniedzēja vienlaikus maksā vairākus nodokļus.

Turklāt dažādu nodokļu maksāšanas pienākums un tā radītā finansiālā ietekme

atšķiras atkarībā no Pieteikumu iesniedzēju tiesiskā statusa (piemēram,

individuālais komersants, zemnieku saimniecība vai kapitālsabiedrība), darbības

veidiem, līgumiskajām saistībām un citiem apstākļiem.

Pieteikumu iesniedzējas ir lūgušas Satversmes tiesu izvērtēt tikai viena

konkrēta nodokļa maksāšanas pienākuma atbilstību Satversmei. Pieteikumu

iesniedzēju pilnvarotais pārstāvis J. Vaits tiesas sēdē norādīja, ka Pieteikumu

iesniedzējas atrodas dažādos apstākļos. Dažas Pieteikumu iesniedzējas visu

saražoto elektroenerģiju pārdod obligātā iepirkuma ietvaros, citas – brīvajā

tirgū vai arī daļu saražotās elektroenerģijas pārdod brīvajā tirgū un daļu –

obligātā iepirkuma ietvaros. Tādējādi izskatāmajā lietā Satversmes tiesai nav

jāvērtē visu Pieteikumu iesniedzējām piemēroto nodokļu sloga samērīgums, jo tas

nozīmētu pārvērtēt dažādu nozaru nodokļu politiku un tas nav Satversmes tiesas

uzdevums.

Līdz ar to Satversmes tiesa vērtēs tikai ar ūdens resursu lietošanu

elektroenerģijas ražošanai mazajā HES saistītā dabas resursu nodokļa maksāšanas

pienākuma atbilstību Satversmei, neskarot citu nodokļu maksāšanas pienākuma

radītos īpašuma tiesību ierobežojumus.

23. No lietas faktiskajiem apstākļiem un Pieteikumu iesniedzēju

sniegtā juridiskā pamatojuma izriet, ka izskatāmajā lietā, vērtējot apstrīdēto

normu atbilstību vispārējiem tiesību principiem, Satversmes tiesai jāpārbauda,

vai ir ievērots samērīguma princips. Lai noskaidrotu, vai pamattiesību

ierobežojums atbilst samērīguma principam, Satversmes tiesa parasti izvērtē, vai

izmantotie līdzekļi ir piemēroti leģitīmā mērķa sasniegšanai; vai mērķi nevar

sasniegt ar citiem, personas tiesības un likumīgās intereses mazāk

ierobežojošiem līdzekļiem; vai labums, ko gūst sabiedrība, ir lielāks par

personai nodarītajiem zaudējumiem (sk., piemēram, Satversmes tiesas 2008.

gada 22. decembra sprieduma lietā Nr. 2008-11-01 13. punktu).

24. Pieteikumu iesniedzējas un atsevišķas pieaicinātās personas ir

izteikušas šaubas par to, vai apstrīdētajās normās ietvertais pamattiesību

ierobežojums ir piemērots tā leģitīmā mērķa sasniegšanai.

24.1. Satversmes tiesa piekrīt nodokļu tiesību literatūrā izteiktajai

atziņai, ka nodokļu tiesību normām jābūt ne tikai tiesiski nevainojamām, bet arī

ekonomiski pamatotām (sk.: Lazdiņš J. Ievads nodokļu tiesībās. Jurista Vārds,

2006. gada 10. oktobris, Nr. 40, 2. lpp.). Turklāt nodokļu regulējumam jābūt

pamatotam ar objektīviem un racionāliem apsvērumiem (sk. Satversmes tiesas

2011. gada 20. maija sprieduma lietā Nr. 2010-70-01 9. punktu).

Satversmes tiesa nevar pārbaudīt, vai likumdevēja lietotie līdzekļi atbilst

ekonomikas zinātnē atzītajam. Tomēr, lai secinātu, vai ar nodokļa maksāšanas

pienākumu radītais pamattiesību ierobežojums ir piemērots tā leģitīmā mērķa

sasniegšanai, Satversmes tiesai jāpārbauda, vai likumdevēja lietotajiem

līdzekļiem ir saprātīgs izskaidrojums, kas pamatots ar objektīviem un

racionāliem apsvērumiem. Proti, vai nodokļa maksātāji, ar nodokli apliekamais

objekts un nodokļa aprēķina princips nav noteikts patvaļīgi, un vai nodokļa

aprēķināšanas kārtība ir tāda, kas ļauj matemātiski izskaitļot nodokļa

maksājumu.

Saskaņā ar apstrīdētajām normām dabas resursu nodoklis attiecas uz visām

mazajām HES, un tas jāmaksā par ūdens resursu lietošanu elektroenerģijas

ražošanai. Grozījumu Noteikumos Nr. 404 ietvertā caurplūdušā ūdens apjoma

aprēķināšanas kārtība, ievērojot likumdevēja pilnvarojumu, ir noteikta,

pamatojoties uz saražotās elektroenerģijas daudzumu un hidromezgla darbības

lietderības koeficientu. Tas nozīmē, ka aprēķinam izmantotie kritēriji attiecas

uz mazajās HES notiekošo elektroenerģijas ražošanas procesu. Tātad izraudzītajam

nodokļa aprēķina principam ir saprātīgs izskaidrojums.

Satversmes tiesai iesniegtajos rakstveida viedokļos pieaicinātās personas K.

Siļķe un L. Magelis apšaubīja Ministru kabineta izstrādātās formulas pareizību

un piemērotību dabas resursu nodokļa aprēķināšanai (sk. pieaicināto personu

viedokļus lietas materiālu 4. sēj. 13., 31. – 33. lpp.). K. Siļķe arī

norādīja, ka Ministru kabinets pieļāvis kļūdu formulas koeficienta 0,002725

skaidrojumā. Tomēr tiesas sēdē K. Siļķe atzina, ka minētā neprecizitāte pēc

būtības neietekmē caurplūdušā ūdens apjoma aprēķinu. Formula, ko nosaka

grozījumi Noteikumos Nr. 404, esot vispārzināma hidraulikas un hidrotehnikas

formula. Tātad pēc šīs formulas ir iespējams matemātiski pareizi aprēķināt

hidrotehniskajai būvei caurplūdušā ūdens apjomu.

Papildus tam atzīmējams, ka gan konkrētais dabas resursu nodokļa objekts, gan

caurplūdušā ūdens apjoma aprēķināšanas formula ir izraudzīti ar mērķi veicināt

efektīvāku ūdens resursu izmantošanu. Ministru kabinets papildu paskaidrojumos

Satversmes tiesai norādījis, ka hidroelektrostacijas ar mazu ūdens kritumu ir

mazāk efektīvas, jo vienas kilovatstundas elektroenerģijas saražošanai izmanto

vairāk ūdens nekā hidroelektrostacijas ar lielāku ūdens kritumu (sk.

Ministru kabineta papildu paskaidrojumus lietas materiālu 4. sēj. 71. lpp.).

No minētā izriet, ka mazāks dabas resursu nodoklis jāmaksā tai personai, kuras

mazajai HES ūdens kritums vai hidromezgla lietderības koeficients ir lielāks.

Tātad konkrētajā gadījumā pamattiesību ierobežojuma leģitīmā mērķa

sasniegšanai izraudzītajiem līdzekļiem ir saprātīgs izskaidrojums, kas pamatots

ar objektīviem un racionāliem apsvērumiem.

24.2. Saskaņā ar DRNL 28. panta ceturto daļu nodokļa maksājumus par

ūdens resursu lietošanu elektroenerģijas ražošanai mazajā HES ieskaita valsts

pamatbudžetā.

Tiesībsargs uzskata, ka dabas resursu nodokļa ieņēmumu izmantošanas

efektivitāte esot apšaubāma, jo tie netiekot ieskaitīti to pašvaldību budžetos,

kuru teritorijā darbojas mazās HES, un izmantoti, lai konkrētajā teritorijā

novērstu to radīto ietekmi uz vidi (sk. Tiesībsarga viedokli lietas materiālu

4. sēj. 68. lpp.). Savukārt Ministru kabinets norādījis, ka Latvijā uzkrāta

ilggadēja pieredze dabas resursu nodokļa ieņēmumu apsaimniekošanā. No valsts

budžeta tiekot piešķirta dotācija programmai "Latvijas vides aizsardzības fonds"

un daļa no minētajam fondam piešķirtajiem līdzekļiem novirzīta mazo HES darbības

izvērtēšanai, efektivitātes palielināšanai un negatīvās ietekmes uz vidi

samazināšanai (sk. Ministru kabineta papildu paskaidrojumus lietas

materiālu 4. sēj. 75. lpp.).

Nav šaubu, ka dabas resursu nodoklis nodrošina ieņēmumus valsts budžetā.

Satversmes tiesas praksē ir atzīts, ka no Satversmes neizriet likumdevēja

pienākums ar konkrēta nodokļa ieņēmumiem segt izdevumus tikai noteiktās jomās (sk.

Satversmes tiesas 2012. gada 3. februāra sprieduma lietā Nr. 2011-11-01 13.

punktu). Izskatāmajā gadījumā ar dabas resursu nodokļa ieņēmumiem ir

iespējams finansēt dažādus sociālos un ekonomiskos pasākumus, kas vērsti uz

sabiedrības labklājības aizsardzību, tostarp arī vides jomā īstenojamus projektus.

Tādējādi secināms, ka likumdevēja lietotie līdzekļi ir piemēroti

pamattiesību ierobežojuma leģitīmā mērķa sasniegšanai.

25. No tiesas sēdē lietas dalībnieku sniegtajiem paskaidrojumiem un

pieaicināto personu viedokļiem izriet, ka par saudzējošākiem līdzekļiem

konkrētajā gadījumā varētu uzskatīt mazāku nodokļa likmi, citādu nodokļa

aprēķina principu vai tādu caurplūdušā ūdens apjoma aprēķināšanas formulu, kurā

būtu iekļauts koeficients, kas izlīdzinātu mazo HES ūdens krituma atšķirības.

25.1. Noskaidrojot, vai likumdevēja rīcībā bija mazāk ierobežojoši

līdzekļi, Satversmes tiesai jāizvērtē, vai likumdevējs ir apsvēris apstrīdēto

normu alternatīvas (sk., piemēram, Satversmes tiesas 2009. gada 21. decembra

sprieduma lietā Nr. 2009-43-01 30.2. punktu).

No lietas materiāliem izriet, ka Saeima pirmajā lasījumā atbalstīja sākotnēji

iesniegto DRNL grozījumu projekta redakciju. Otrajam lasījumam tika iesniegti

Saeimas deputātu U. Auguļa un J. Tutina priekšlikumi saglabāt atbrīvojumu no

nodokļa maksāšanas par ūdens resursu lietošanu un Ministru kabineta

priekšlikums, kurā piedāvāta citāda nodokļa maksājuma aprēķināšanas kārtība un

cita, samazināta nodokļa likme (sk. lietas materiālu 3. sēj. 156., 163. lpp.).

Saeima otrajā lasījumā, atsevišķi balsojot, noraidīja priekšlikumus par

atbrīvojuma saglabāšanu un atbalstīja Ministru kabineta iesniegto priekšlikumu (sk.

11. Saeimas 2013. gada 6. novembra ārkārtas sēdes stenogrammu, pieejama:

http://www.saeima.lv/lv/transcripts/view/202, aplūkota 25.02.2015.). Tātad

likumdevējs ir vērtējis iespēju saglabāt atbrīvojumu no nodokļa un

nepieciešamību to atcelt. Līdz ar to likumdevējs ir apsvēris gan apstrīdētajās

DRNL normās ietvertā pamattiesību ierobežojuma pamatotību, gan apstrīdēto DRNL

normu alternatīvas.

25.2. Satversmes tiesa uzsver, ka, vērtējot to, vai pamattiesību

ierobežojuma leģitīmo mērķi var sasniegt arī citādi, jāņem vērā, ka saudzējošāks

līdzeklis ir nevis jebkurš cits, bet tikai tāds līdzeklis, ar kuru leģitīmo

mērķi var sasniegt vismaz tādā pašā kvalitātē (sk., piemēram, Satversmes

tiesas 2005. gada 13. maija sprieduma lietā Nr. 2004-18-0106 secinājumu daļas

19. punktu). Turklāt īpaši tad, kad tiek analizēts, vai nepastāv

saudzējošāki līdzekļi leģitīmā mērķa sasniegšanai, Satversmes tiesai jāievēro

izvērtējuma robežas, ko nosaka nodokļu tiesību daba (sk., piemēram,

Satversmes tiesas 2011. gada 20. maija sprieduma lietā Nr. 2010-70-01 16. punktu).

Kā jau norādīts iepriekš, dabas resursu nodoklis ir uzskatāms par vides

nodokli. Satversmes tiesa ir atzinusi, ka nodokļu likumi pilda arī regulējošo

funkciju, proti, sabalansē valsts un nodokļu maksātāju intereses, kā arī ietekmē

nodokļu maksātāju rīcību (sk. Satversmes tiesas 2008. gada 3. aprīļa

sprieduma lietā Nr. 2007-23-01 15. punktu). Tātad likumdevējs, izmantojot

savu rīcības brīvību nodokļu politikas noteikšanā, ir tiesīgs ar dabas resursu

nodokli atbalstīt vai ierobežot kāda konkrēta saimnieciskās darbības veida,

tehnoloģijas vai resursa izmantošanu, tādējādi rūpējoties par ilgtspējīgu valsts

attīstību. Proti, likumdevējs ir tiesīgs izvēlēties arī tādus līdzekļus noteiktā

leģitīmā mērķa sasniegšanai, kuri var ietekmēt personas interesi pievērsties

konkrētiem saimnieciskās darbības veidiem vai izmantot konkrētas tehnoloģijas

savā saimnieciskajā darbībā. Citastarp likumdevējs ar nodokļa palīdzību var

palielināt attiecīgās saimnieciskās darbības izmaksas un tādējādi ierobežot

ienākumu apmēru, kuru persona paredzējusi iegūt no attiecīgās darbības.

Tātad, ja likumdevējs, izmantojot savu rīcības brīvību, ir nolēmis ieviest

nodokli ar regulējošu funkciju, par saudzējošāku līdzekli nevar atzīt šāda

nodokļa neesamību. Tādā gadījumā, tāpat kā izskatāmajā lietā, likumdevējs ar

pamattiesību ierobežojumu vēlas sasniegt divus mērķus – konkrētā veidā ietekmēt

personas rīcību un nodrošināt ienākumus valsts budžetā. Tas nozīmē, ka dabas

resursu nodokļa maksāšanas pienākuma neesamība neļautu sasniegt pamattiesību

ierobežojuma leģitīmo mērķi vismaz tādā pašā kvalitātē.

Ja Satversmes tiesa konstatējusi, ka likumdevēja izraudzītajam nodokļa

aprēķina principam ir saprātīgs izskaidrojums, kas pamatots ar objektīviem un

racionāliem apsvērumiem, un likumdevējs ir apsvēris apstrīdēto normu

alternatīvas, tad Satversmes tiesa nav tiesīga noteikt, ka likumdevējam

jāizvēlas citāda nodokļa likme, cits nodokļa aprēķina princips vai nodokļa

aprēķināšanas formulā jāiekļauj citi elementi. Arī ECT, izskatot lietas par

personu cilvēktiesību ierobežojumiem saistībā ar nodokļa maksāšanas pienākumu,

nevērtē valstu izvēli nodokļu jomā, ja vien šādai izvēlei netrūkst saprātīga

pamata (sk., piemēram, ECT 2013. gada 4. jūlija sprieduma lietā "R.Sz.

v. Hungary", pieteikums Nr. 41838/11, 48. punktu). Izskatāmajā lietā ir

konstatēts, ka likumdevējs apsvēris apstrīdēto normu alternatīvas, un ir gūta

pārliecība, ka nodokļa aprēķina principam ir saprātīgs izskaidrojums, kas

pamatots ar objektīviem un racionāliem apsvērumiem.