PROTOKOLS

EIROPAS UN

VIDUSJŪRAS REĢIONA VALSTU NOLĪGUMAM, AR KO IZVEIDO ASOCIĀCIJU

STARP EIROPAS KOPIENU UN TĀS DALĪBVALSTĪM, NO VIENAS PUSES, UN

TUNISIJAS REPUBLIKU, NO OTRAS PUSES, LAI ŅEMTU VĒRĀ ČEHIJAS

REPUBLIKAS, IGAUNIJAS REPUBLIKAS, KIPRAS REPUBLIKAS, LATVIJAS

REPUBLIKAS, LIETUVAS REPUBLIKAS, UNGĀRIJAS REPUBLIKAS, MALTAS

REPUBLIKAS, POLIJAS REPUBLIKAS, SLOVĒNIJAS REPUBLIKAS UN

SLOVĀKIJAS REPUBLIKAS PIEVIENOŠANOS EIROPAS SAVIENĪBAI

BEĻĢIJAS KARALISTE,

ČEHIJAS REPUBLIKA,

DĀNIJAS REPUBLIKA,

VĀCIJAS FEDERATĪVĀ REPUBLIKA,

IGAUNIJAS REPUBLIKA,

GRIEĶIJAS REPUBLIKA,

SPĀNIJAS KARALISTE,

FRANCIJAS REPUBLIKA,

ĪRIJA,

ITĀLIJAS REPUBLIKA,

KIPRAS REPUBLIKA,

LATVIJAS REPUBLIKA,

LIETUVAS REPUBLIKA,

LUKSEMBURGAS LIELHERCOGISTE,

UNGĀRIJAS REPUBLIKA,

MALTAS REPUBLIKA,

NĪDERLANDES KARALISTE,

AUSTRIJAS REPUBLIKA,

POLIJAS REPUBLIKA,

PORTUGĀLES REPUBLIKA,

SLOVĒNIJAS REPUBLIKA,

SLOVĀKIJAS REPUBLIKA,

SOMIJAS REPUBLIKA,

ZVIEDRIJAS REPUBLIKA,

LIELBRITĀNIJAS UN ZIEMEĻĪRIJAS APVIENOTĀ KARALISTE,

še turpmāk - “EK dalībvalstis”, ko pārstāv Eiropas Savienības

Padome, un

EIROPAS KOPIENA,

še turpmāk - “Kopiena”, ko pārstāv Eiropas Savienības Padome

un Eiropas Komisija,

no vienas puses, un

TUNISIJAS REPUBLIKA, turpmāk “Tunisija”,

no otras puses,

tā kā Eiropas un Vidusjūras reģiona valstu nolīgums, ar ko

izveido asociāciju starp Eiropas Kopienu un tās dalībvalstīm, no

vienas puses, un Tunisijas Republiku, no otras puses, še turpmāk

“Eiropas un Vidusjūras reģiona valstu asociācijas nolīgums”, tika

parakstīts Briselē 1995. gada 17.jūlijā un stājās spēkā 1998.

gada 1. martā;

tā kā Līgums par Čehijas Republikas, Igaunijas Republikas,

Kipras Republikas, Latvijas Republikas, Lietuvas Republikas,

Ungārijas Republikas, Maltas Republikas, Polijas Republikas,

Slovēnijas Republikas un Slovākijas Republikas pievienošanos

Eiropas Savienībai (še turpmāk “Pievienošanās līgums”) tika

parakstīts Atēnās 2003. gada 16. aprīlī un stājās spēkā 2004.

gada 1.maijā;

tā kā saskaņā ar 2003. gada Pievienošanās akta 6. panta 2.

punktu par jauno līgumslēdzēju pušu pievienošanos Eiropas un

Vidusjūras reģiona valstu asociācijas nolīgumam vienojas

protokolos minētajam nolīgumam;

tā kā ir notikušas apspriedes atbilstīgi Eiropas un Vidusjūras

reģiona valstu asociācijas nolīguma 23.panta 2. punktam, lai

tiktu ievērotas Kopienas un Tunisijas abpusējās intereses,

IR VIENOJUŠĀS PAR ŠO.

1. pants

Ar šo Čehijas Republika, Igaunijas Republika, Kipras

Republika, Latvijas Republika, Lietuvas Republika, Ungārijas

Republika, Maltas Republika, Polijas Republika, Slovēnijas

Republika un Slovākijas Republika kļūst par pusēm Eiropas un

Vidusjūras reģiona valstu asociācijas nolīgumā, un tāpat kā

pārējas Kopienas dalībvalstis attiecīgi ņem vērā un pieņem

nolīguma dokumentus, kā arī kopīgās deklarācijas, vienpusējās

deklarācijas un vēstuļu apmaiņu.

2. pants

Lai ņemtu vērā jaunākās institucionālās izmaiņas Eiropas

Savienībā, Puses vienojas, ka sakarā ar Eiropas Ogļu un tērauda

kopienas dibināšanas līguma izbeigšanos Eiropas un Vidusjūras

reģiona valstu asociācijas nolīguma noteikumi, kas atsaucas uz

Eiropas Ogļu un tērauda kopienu, jāuzskata par tādiem, kas

atsaucas uz Eiropas Kopienu, kas ir pārņēmusi visas Eiropas Ogļu

un tērauda kopienas tiesības un saistības.

I NODAĻA

GROZĪJUMI

EIROPAS UN VIDUSJŪRAS REĢIONA VALSTU ASOCIĀCIJAS NOLĪGUMĀ, JO

ĪPAŠI TĀ PROTOKOLOS

3. pants

Lauksaimniecības produkti

1. Nolīguma 1. protokola 3. panta 1. un 2. punktu aizstāj ar

šādiem punktiem:

“1. Neapstrādāta olīveļļa, uz ko attiecas KN kodi 15091010 un

15091090 un kas pilnībā iegūta Tunisijā un transportēta no šīs

valsts tieši uz Kopienu, var tikt importēta Kopienā no 2001. gada

1. janvāra bez muitas nodokļa apjomā, kas nepārsniedz 50000

tonnas. No 2004. gada 1. maija tiek pievienots ikgadējais

daudzums 700 tonnu apmērā.

2. No 2002. gada 1. janvāra ik gadu četru gadu garumā šo

daudzumu palielina par 1500 tonnām, lai no 2005. gada 1. janvāra

sasniegtu ikgadējo daudzumu 56700 tonnas.”

2. Nolīguma 1. protokola, kas attiecas uz režīmu, kas

piemērojams Tunisijas izcelsmes lauksaimniecības produktu

importam Kopienā, pielikumā iekļautajā tabulā ierakstu par

koncesiju produktiem ar KN kodu 150910 aizstāj ar šādu

ierakstu:

|

“

|

KN kods

|

Preču apraksts

|

MFN muitas nodokļa

samazinājums,%

|

Tarifu kvotas gadā vai

norādītajā laikposmā (tīrā svara tonnas)

|

MFN muitas nodokļa

samazinājums papildus esošajām tarifu kvotām (%)

|

Īpašie

noteikumi

|

|

|

1509 10

|

Olīveļļa un tās frakcijas,

tīra

|

100

|

50000 + 700

|

–

|

3. panta 2.punkts

|

”

|

4. pants

Izcelsmes

noteikumi

Nolīguma 4. protokolu groza šādi.

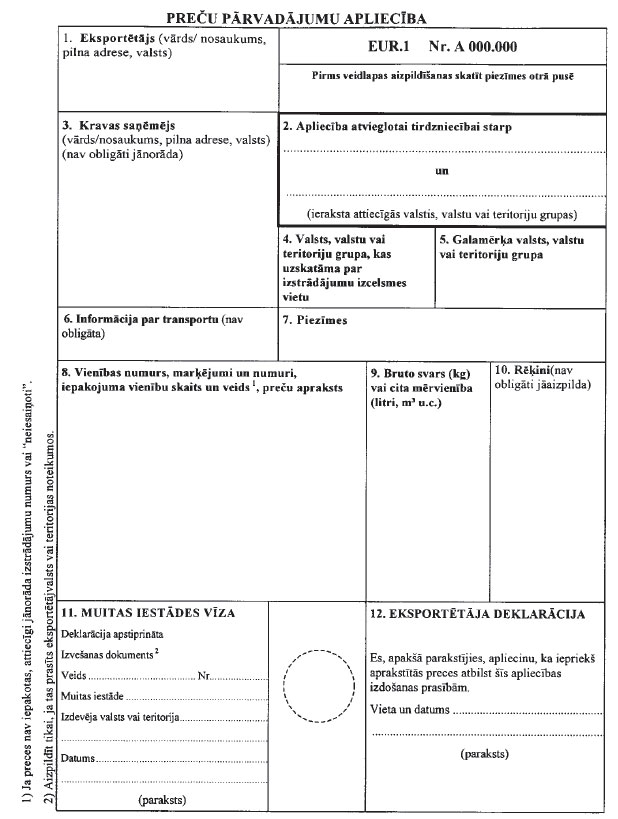

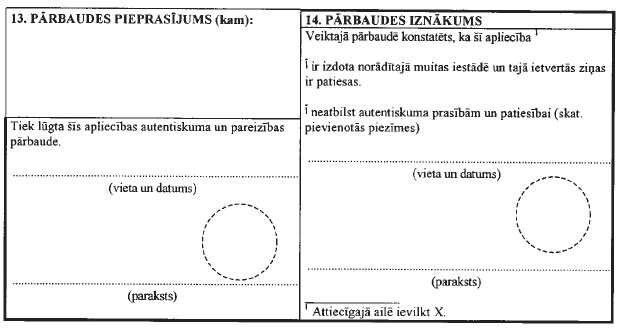

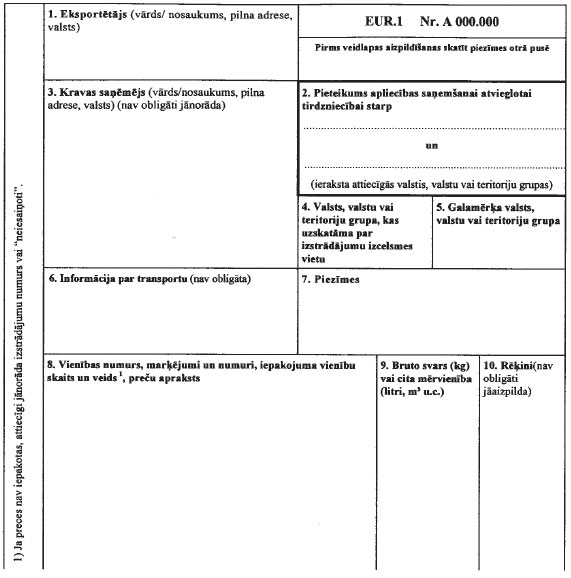

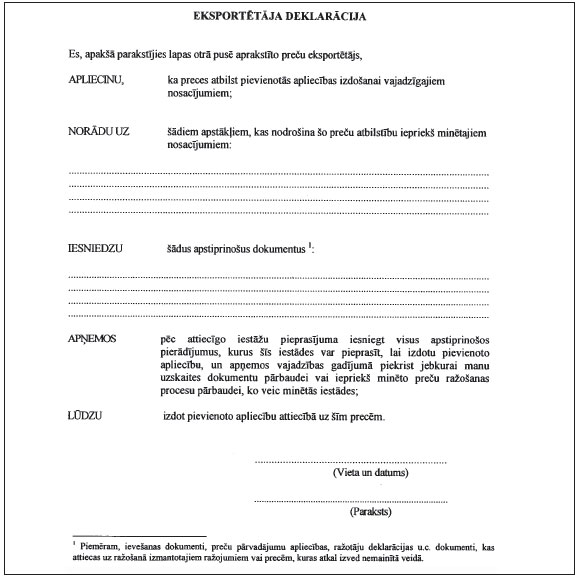

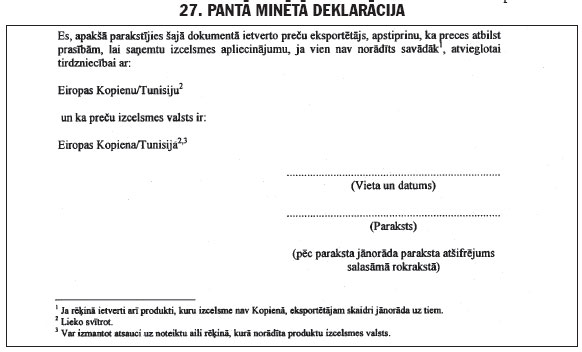

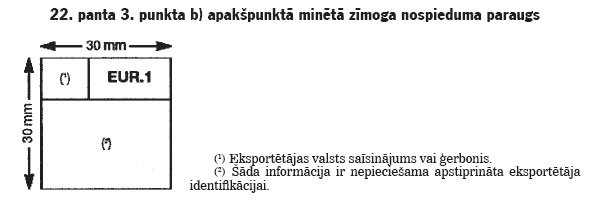

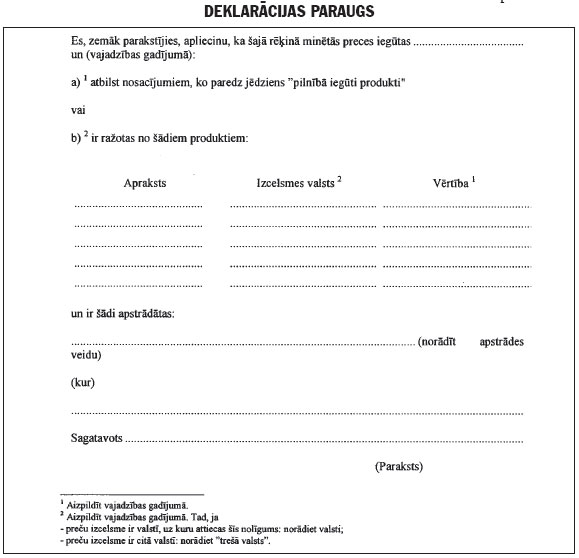

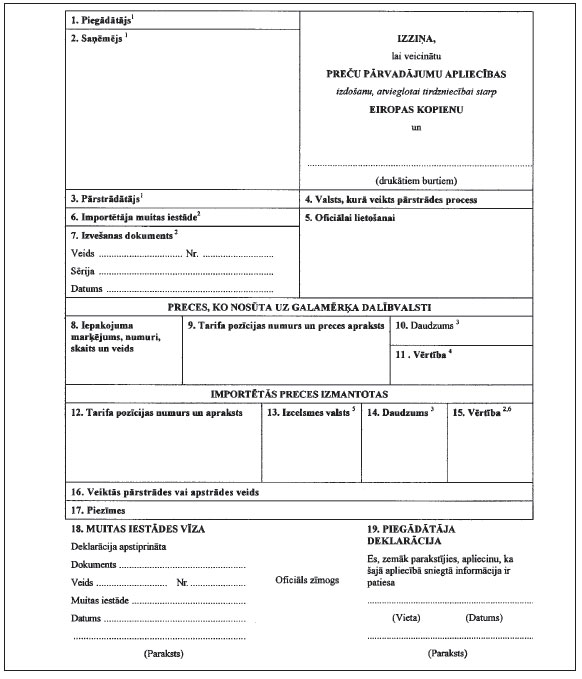

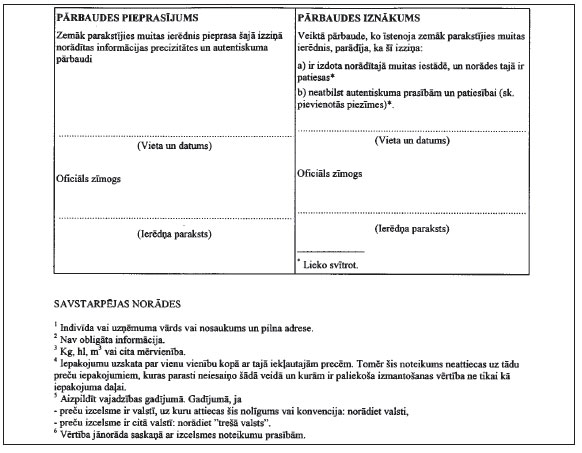

1) Protokola 19. panta 4. punktu aizstāj ar šādu punktu:

“4. Preču pārvadājumu apliecības EUR1, kas izdotas

retrospektīvi, jāvizē ar vienu no šādām frāzēm:

ES “EXPEDIDO A POSTERIORI”

CS “VYSTAVENO DODATEČNĔ”

DA “UDSTEDT EFTERFØLGENDE”

DE “NACHTRÄGLICH

AUSGESTELLT”

ET “TAGANTJÄRELE VÄLJA ANTUD”

EL “ΕΚΔΟΘΕΝ ΕΚ ΤΩΝ ΥΣΤΕΡΩΝ”

EN “ISSUED RETROSPECTIVELY”

FR “DÉLIVRÉ À POSTERIORI”

IT “RILASCIATO A POSTERIORI”

LV “IZSNIEGTS RETROSPEKTĪVI”

LT “RETROSPEKTYVUSIS IŠDAVIMAS”

HU “KIADVA VISSZAMENŐLEGES

HATÁLLYAL”

MT “MAĦRUĠ RETROSPETTIVAMENT”

NL “AFGEGEVEN A POSTERIORI”

PL “WYSTAWIONE

RETROSPEKTYWNIE”

PT “EMITIDO A POSTERIORI”

SL “IZDANO NAKNADNO”

SK “VYDANÉ DODATOČNE”

FI “ANNETTU JÄLKIKÄTEEN”

SV “UTFÄRDAT I EFTERHAND”

AR

2) Protokola 20. panta 2. punktu aizstāj ar šādu punktu:

“2. Šādā veidā izsniegtie dublikāti jāvizē ar vienu no šīm

norādēm:

ES “DUPLICADO”

CS “DUPLIKÁT”

DA “DUPLIKÁT”

DE “DUPLIKAT”

ET “DUPLIKAAT”

EL “ΑΝΤΙΓΡΑΦΟ”

EN “DUPLICATE”

FR “DUPLICATA”

IT “DUPLICATO”

LV “DUBLIKĀTS”

LT “DUBLIKATAS”

HU “MÁSODLAT”

MT “DUPLIKAT”

NL “DUPLICAAT”

PL “DUPLIKAT”

PT “SEGUNDA VIA”

SL “DVOJNIK”

SK “DUPLIKÁT”

FI “KAKSOISKAPPALE”

SV “DUPLIKAT”

AR

3) Protokola 22. panta 4. punktu aizstāj ar šādu punktu:

“4. Šā panta 3. punkta a) apakšpunktā minētajos gadījumos

preču pārvadājumu apliecības EUR.1 ailē “Piezīmes” jābūt vienai

no šīm norādēm:

“PROCEDIMIENTO SIMPLIFICADO”, “FORENKLET PROCEDURE”,

“VEREINFACHTES VERFAHREN”, “AΠΛΟΥΣΤΕΥΜΕΝΗ ΔΙΑΔΙΚΑΣΙΑ”,

“SIMPLIFIED PROCEDURE”, “PROCÉDURE SIMPLIFIÉE”, “PROCEDURA

SEMPLIFICATA,”, “VEREENVOUDIGDE PROCEDURE”, “PROCEDIMENTO

SIMPLIFICADO”, “YKSINKERTAISTETTU MENETTELY”, “FÖRENKLAT

FÖRFARANDE”, “Zjednodušený postup-článek”, “Lihtsustatud

tolliprotseduur”, “VienkĀršota procedŪra”, “Supaprastinta

procedūra”, “Egyszerűsített eljárás”, “Procedura simplifikata”,

“Procedura uproszczona”, “Poenostavljen postopek”, “Zjednodušený

postup”,

5. pants

Asociācijas

komitejas vadība

Nolīguma 82. panta 3. punktu aizstāj ar šādu punktu:

“3. Asociācijas komiteju pēc kārtas vada Eiropas Kopienu

Komisijas pārstāvis un Tunisijas Republikas valdības

pārstāvis.”

II NODAĻA

PĀREJAS

NOTEIKUMI

6. pants

Izcelsmes apliecinājumi un

administratīvā sadarbība

1. Saskaņā ar šo protokolu attiecīgās valstis pieņem izcelsmes

apliecinājumus, ko pienācīgi izsniegusi Tunisija vai kāda jaunā

dalībvalsts saskaņā ar preferenču nolīgumiem vai autonomiem

režīmiem, kurus tās savstarpēji piemēroja, ja:

a) šīs izcelsmes iegūšana paredz preferenciāla tarifa

piemērošanu, pamatojoties uz preferenciāla tarifa pasākumiem

Eiropas un Vidusjūras reģiona valstu asociācijas nolīgumā vai

Kopienas vispārējo preferenču sistēmā;

b) izcelsmes apliecinājums un pārvadājuma dokumenti ir

izsniegti ne vēlāk kā dienu pirms pievienošanās dienas;

c) izcelsmes apliecinājums ir iesniegts muitas iestādēm četru

mēnešu laikā no pievienošanās dienas.

Ja preces deklarētas importam Tunisijā vai kādā jaunajā ES

dalībvalstī pirms pievienošanās dienas saskaņā ar preferenču

nolīgumiem vai autonomiem režīmiem, kurus šajā laikā piemēroja

Tunisija un attiecīgā jaunā ES dalībvalsts, var arī pieņemt

izcelsmes apliecinājumu, kas retrospektīvi izsniegts saskaņā ar

minētajiem nolīgumiem vai režīmiem, ja tas iesniegts muitas

iestādēm četru mēnešu laikā no pievienošanās dienas.

2. Tunisija un jaunās dalībvalstis ir tiesīgas saglabāt

atļaujas, ar ko piešķirts “atzītā eksportētāja” statuss saskaņā

ar preferenču nolīgumiem vai autonomiem režīmiem, kurus tās

savstarpēji piemēroja, ja:

a) šādu noteikumu paredz arī nolīgums, kuru Tunisija un

Kopiena noslēgusi pirms pievienošanās dienas, un

b) atzītais eksportētājs piemēro spēkā esošos izcelsmes

noteikumus saskaņā ar šādu nolīgumu.

Ne vēlāk kā gadu pēc pievienošanās dienas šīs atļaujas aizstāj

ar jaunām atļaujām, kas izsniegtas saskaņā ar Nolīguma

noteikumiem.

3. Pieprasījumus tādu izcelsmes apliecinājumu turpmākai

pārbaudei, kas izsniegti saskaņā ar preferenču nolīgumiem vai

autonomiem režīmiem, kuri minēti 1. un 2.punktā, Tunisijas vai

jaunās dalībvalsts kompetentās muitas iestādes pieņem trīs gadu

laikā pēc attiecīgā izcelsmes apliecinājuma izsniegšanas, un tos

šīs iestādes var iesniegt trīs gadu laikā pēc izcelsmes

apliecinājuma pieņemšanas, kas kopā ar importa deklarāciju

iesniegts šīm iestādēm.

7. pants

Preces

tranzītā

1. Eiropas un Vidusjūras reģiona valstu asociācijas nolīguma

noteikumus var piemērot precēm, kas eksportētas no Tunisijas uz

kādu no jaunajām dalībvalstīm vai no kādas no tām uz Tunisiju,

kas atbilst 4. protokola noteikumiem un kas pievienošanās diena

atrodas tranzītā vai pagaidu glabāšanā, muitas noliktavā vai

brīvajā zonā Tunisijā vai attiecīgajā jaunajā dalībvalstī.

2. Šādos gadījumos preferenciālu režīmu var piemērot, ja četru

mēnešu laikā kopš pievienošanās dienas importētājas valsts muitas

iestādēm iesniedz izcelsmes apliecinājumu, ko retrospektīvi

izsniegušas eksportētājas valsts muitas iestādes.

III NODAĻA

VISPĀRĪGIE UN

NOBEIGUMA NOTEIKUMI

8. pants

Tunisija apņemas neiesniegt pieprasījumus, neizvirzīt prasības

vai nenodot lietu izskatīšanai, kā arī negrozīt vai neatsaukt

nevienu koncesiju atbilstīgi 1994. gada VVTT XXIV. panta 6.

punktam un XXVIIIpantam saistībā ar šo Kopienas

paplašināšanos.

9. pants

2004. gadam esošo tarifu kvotu apjoma pieaugumu neapstrādātas

olīveļļas importam aprēķina proporcionāli pamata daudzumiem,

ņemot vērā laika posma daļu, kas pagājusi pirms 12. pantā 2.

punktā minētās dienas.

10. pants

Šis protokols ir Eiropas un Vidusjūras reģiona valstu

asociācijas nolīguma sastāvdaļa. Šī protokola pielikumi ir tā

sastāvdaļa.

11. pants

1. Šo protokolu apstiprina Kopiena, Eiropas Savienības Padome

dalībvalstu vārdā un Tunisija saskaņā ar savām procedūrām.

2. Puses paziņo viena otrai par 1. punktā minēto attiecīgo

procedūru pabeigšanu. Apstiprināšanas instrumentus deponē Eiropas

Savienības Padomes Ģenerālsekretariātā.

12. pants

1. Šis protokols stājas spēkā pirmā mēneša pirmajā dienā pēc

dienas, kad deponē pēdējo apstiprināšanas dokumentu.

2. Šo protokolu provizoriski piemēro no 2004.gada 1.maija.

13. pants

Šis protokols ir sagatavots divos eksemplāros angļu, čehu,

dāņu, franču, grieķu, holandiešu, igauņu, itāļu, latviešu,

lietuviešu, maltiešu, poļu, portugāļu, slovāku, slovēņu, somu,

spāņu, ungāru, vācu, zviedru un arābu valodā; visi šie teksti ir

vienlīdz autentiski.

14. pants

Eiropas un Vidusjūras reģiona valstu asociācijas nolīguma,

tostarp pielikumu un protokolu, kas ir tā sastāvdaļa, teksts, kā

arī Nobeiguma akta un tam pievienoto deklarāciju teksts ir

sastādīts čehu, igauņu, latviešu, lietuviešu, maltiešu, poļu,

slovāku, slovēņu un ungāru valodā, un šie teksti ir tikpat

autentiski kā oriģinālie teksti.

Šos tekstus apstiprina Asociācijas padome.

EIROPAS UN

VIDUSJŪRAS REĢIONA VALSTU NOLĪGUMS,

ar ko

izveido apvienību starp Eiropas Kopienu un tās dalībvalstīm, no

vienas puses, un Tunisijas Republiku, no otras puses

BEĻĢIJAS KARALISTE,

DĀNIJAS KARALISTE,

VĀCIJAS FEDERATĪVĀ REPUBLIKA,

GRIEĶIJAS REPUBLIKA,

SPĀNIJAS KARALISTE,

FRANCIJAS REPUBLIKA,

ĪRIJA,

ITĀLIJAS REPUBLIKA,

LUKSEMBURGAS LIELHERCOGISTE,

NĪDERLANDES KARALISTE,

AUSTRIJAS REPUBLIKA,

PORTUGĀLES REPUBLIKA,

SOMIJAS REPUBLIKA,

ZVIEDRIJAS KARALISTE,

LIELBRITĀNIJAS UN ZIEMEĻĪRIJAS APVIENOTĀ KARALISTE,

Eiropas Kopienas dibināšanas līguma un Eiropas Ogļu un tērauda

kopienas dibināšanas līguma līgumslēdzējas puses, še turpmāk

“dalībvalstis”, un

EIROPAS KOPIENA,

EIROPAS OGĻU UN TĒRAUDA KOPIENA,

še turpmāk “Kopiena”, no vienas puses, un

TUNISIJAS REPUBLIKA,

še turpmāk “Tunisija”, no otras puses,

ŅEMOT VĒRĀ pastāvošo tradicionālo saikņu starp Kopienu, tās

dalībvalstīm un Tunisiju nozīmīgumu un kopējās vērtības, kas

kopīgas līgumslēdzējām pusēm;

ŅEMOT VĒRĀ, ka Kopiena, tās dalībvalstis un Tunisija vēlas

stiprināt šīs saiknes un izveidot ilgstošas attiecības, kas

balstās uz savstarpīgumu, partnerību un kopīgu attīstību;

ŅEMOT VĒRĀ svarīgumu, ko puses piešķir ANO Statūtu principiem,

jo īpaši cilvēktiesību ievērošanai, politiskajai un ekonomiskajai

brīvībai, kas ir apvienības pamatā;

ŅEMOT VĒRĀ jaunākos politiskos un ekonomiskos sasniegumus gan

Eiropas kontinentā, gan Tunisijā;

ŅEMOT VĒRĀ ievērojamu progresu, ko Tunisija un tās iedzīvotāji

panākuši attiecībā uz mērķiem pilnībā iekļaut Tunisijas ekonomiku

pasaules ekonomikā, un līdzdalību demokrātisko valstu

kopienā;

APZINOTIES šā nolīguma svarīgumu, balstoties uz sadarbību un

dialogu, lai panāktu ilgstošu stabilitāti un drošību Eiropas un

Vidusjūras reģionā;

APZINOTIES, no vienas puses, attiecību svarīgumu vispārējā

Eiropas un Vidusjūras reģiona kontekstā un, no otras puses,

integrācijas starp Magribas valstīm mērķus;

IEVĒROJOT ekonomiskās un sociālās atšķirības starp Kopienu un

Tunisiju un ņemot vērā vēlmi sasniegt šīs asociācijas mērķus,

izmantojot šā nolīguma atbilstošos noteikumus;

VĒLOTIES izveidot un attīstīt regulāru politisko dialogu par

divpusējiem un starptautiskiem jautājumiem, kas izraisa

savstarpēju ieinteresētību;

ŅEMOT VĒRĀ Kopienas vēlmi nodrošināt Tunisijai izšķirošu

atbalstu tās centienos īstenot ekonomisko reformu, strukturālu

pielāgošanu un sociālo attīstību;

ŅEMOT VĒRĀ Kopienas un Tunisijas ieguldījumu brīvajā

tirdzniecībā, saskaņā ar tiesībām un pienākumiem, kas izriet no

Vispārējās vienošanās par tarifiem un tirdzniecību (VVTT);

VĒLOTIES izveidot sadarbību, ko papildina regulāri dialogi par

ekonomikas, sociālajiem un kultūras jautājumiem, lai panāktu

labāku savstarpējo sapratni;

PĀRLIECĪBĀ, ka šis nolīgums radīs klimatu, kas veicinās

savstarpējo ekonomisko attiecību attīstību, jo īpaši

tirdzniecības un investīciju jomā, kas ir svarīgākie sektori

ekonomikas restrukturizācijas un tehnoloģiskās modernizācijas

procesā,

ir vienojušās par turpmāko.

1.pants

1. Ar šo nodibina apvienību starp Kopienu un tās dalībvalstīm,

no vienas puses, un Tunisiju, no otras puses.

2. Šā nolīguma mērķi ir:

– nodrošināt atbilstošu pamatu politiskajam dialogam starp

pusēm, kas veicina ciešu attiecību attīstību visās jomās, kuras

puses uzskata par būtiskām šim dialogam;

– izveidot noteikumus pakāpeniskai preču, pakalpojumu un

kapitāla tirdzniecības liberalizācijai,

– veicināt tirdzniecību un harmonisku ekonomisko un sociālo

attiecību paplašināšanu starp pusēm, īpaši ar dialoga un

sadarbības palīdzību, lai sekmētu Tunisijas un tās iedzīvotāju

attīstību un pārticību,

– atbalstīt Magribas valstu integrāciju, veicinot tirdzniecību

un sadarbību starp Tunisiju un citām reģiona valstīm,

– veicināt sadarbību ekonomiskas, sociālajā, kultūras un

finansiālajā jomā.

2.pants

Attiecības starp pusēm, kā arī paši nolīguma noteikumi, kas ir

valsts un starptautiskās politikas pamatā un sastāda būtisku

nolīguma daļu, balstās uz cilvēktiesību un demokrātisko principu

ievērošanu.

I SADAĻA

POLITISKAIS

DIALOGS

3.pants

1. Starp pusēm nodibina pastāvīgu politisko dialogu. Tas

palīdzēs izveidot ilgstošas sadarbības saiknes ar partneriem, kas

dos ieguldījumu pārticības, stabilitātes un drošības panākšanā

Vidusjūras reģionā, un ieviest izpratnes un iecietības klimatu

starp kultūrām.

2. Politiskais dialogs un sadarbība jo īpaši attiecas uz:

a) attiecību atjaunošanas veicināšanu starp valstīm,

izmantojot labākas savstarpējās sapratnes un pastāvīgas

koordinēšanas attīstību starptautiskos jautājumos, kuri interesē

abas puses;

b) katras puses pienākumu ievērot otras puses nostāju un

intereses;

c) ieguldījumu kopējās drošības un stabilitātes veicināšanā

Vidusjūras reģionā un jo īpaši Magribā;

d) palīdzību attīstīt kopīgas iniciatīvas.

4.pants

Politiskais dialogs ietver visus jautājumus, kas izraisa pušu

kopīgu ieinteresētību, jo īpaši nosacījumus, kas nepieciešami

miera, drošības un reģionālās attīstības nodrošināšanai atbalstot

sadarbību, īpaši Magribas grupas valstu starpā.

5.pants

Politiskais dialogs notiek pēc regulāriem laika periodiem un,

īpaši, nepieciešamības gadījumā:

a) ministriju līmenī, pamatā Apvienības padomes ietvaros;

b) augstāko Tunisiju pārstāvošo amatpersonu, no vienas puses,

un Padomes prezidējošās valsts un Komisijas līmenī, no otras

puses;

c) izmantojot visus diplomātiskos kanālus, tai skaitā

pastāvīgas tikšanās, apspriešanās starptautisko sanāksmju

ietvaros un sakarus diplomātisko pārstāvju starpā trešajās

valstīs;

d) vajadzības gadījumā, izmantojot citus veidus, kas varētu

būt noderīgi dialoga veicināšanai un tā efektivitātes

uzlabošanai.

II SADAĻA

BRĪVA PREČU

APRITE

6.pants

Kopiena un Tunisija pakāpeniski izveido brīvās tirdzniecības

zonu, piemērojot pārējas periodu, kas nav garāks par 12 gadiem

skaitot no šā nolīguma spēkā stāšanās dienas, saskaņā ar šā

nolīguma noteikumiem, un ievērojot 1994. gada Vispārējo

vienošanos par tarifiem un tirdzniecību un citus daudzpusējus

līgumus par tirdzniecību un precēm, kas pievienoti Līgumam par

PTO izveidošanu, še turpmāk VVTT.

I NODAĻA

RŪPNIECĪBAS

RAŽOJUMI

7.pants

Šīs nodaļas noteikumi attiecas uz ražojumiem, kuru izcelsme ir

Kopienā un Tunisijā, izņemot ražojumus, kas minēti Eiropas

Kopienas dibināšanas līguma II pielikumā.

8.pants

Tirdzniecībā starp Kopienu un Tunisiju importam netiek

ieviestas nekādas jaunas muitas nodevas vai līdzvērtīgi

maksājumi.

9.pants

Izstrādājumus, kuru izcelsme ir Tunisijā, importē Kopienā bez

muitas nodevām un līdzvērtīgiem maksājumiem, un bez

kvantitatīviem ierobežojumiem vai pasākumiem ar līdzvērtīgu

iedarbību.

10.pants

1. Šīs nodaļas noteikumi neliedz Kopienai saglabāt

lauksaimniecisko komponenti attiecībā uz preču importu, kuru

izcelsme ir Tunisijā un kas minētas 1. pielikumā.

Lauksaimniecības komponente atspoguļo atšķirības starp

Kopienas lauksaimniecības preču tirgus cenām, kuras izmanto šādu

preču ražošanai, un importa cenām no trešajām valstīm, ja kopējās

izmaksas par minēto pamatproduktu ir augstākas nekā Kopienā.

Lauksaimniecības komponente var būt fiksēta summa vai vērtībai

atbilstošs muitas nodoklis. Šādas atšķirības vajadzības gadījumā

aizstāj ar īpašiem nodokļiem, kas balstīti uz lauksaimniecības

komponentes tarifikāciju, vai ar vērtībai atbilstošu muitas

nodokli.

Nolīguma 2. nodaļas noteikumus, ko piemēro lauksaimniecības

produktiem, attiecas uz lauksaimniecības komponenti mutatis

mutandis.

2. Šīs nodaļas noteikumi neizslēdz iespēju Tunisijai noteikt

atsevišķas specifikācijas attiecībā uz lauksaimniecības

komponenti spēkā esošajos ievedmuitas nodokļos attiecībā uz

produktiem, kuru izcelsme ir Kopienā un kas minēti 2. pielikumā.

Lauksaimniecības komponente var būt fiksēta summa vai vērtībai

atbilstošs muitas nodoklis.

Nolīguma 2. nodaļas noteikumus, ko piemēro lauksaimniecības

produktiem, attiecas uz lauksaimniecības komponenti mutatis

mutandis.

3. Attiecībā uz produktiem, kas minēti 2. pielikuma 1.

sarakstā un kuru izcelsme ir Kopienā, Tunisija pēc šā nolīguma

spēkā stāšanās brīža piemēro ievedmuitas nodokļus un līdzvērtīgus

maksājumus, kas nav lielāki par tiem maksājumiem, kuri bija spēkā

1995. gada 1. janvārī, ievērojot tarifu kvotu ierobežojumus, kas

izklāstīti šajā sarakstā.

Saskaņā ar 4. pantu nodokļu rūpniecības komponentes

likvidēšanas laikā nodokļu līmenis, ko piemēro attiecībā uz

produktiem, kuriem tiks atceltas tarifu kvotas, nedrīkst būt

augstāks kā nodokļu līmenis, kas bija spēkā 1995. gada 1.

janvārī.

4. Attiecībā uz produktiem, kas minēti 2. pielikuma 2.

sarakstā un kuru izcelsme ir Kopienā, Tunisija likvidē nodokļu

rūpniecības komponenti saskaņā ar noteikumiem, kas izklāstīti

Nolīguma 11. panta 3. punktā attiecībā uz 4. pielikumā minētajiem

produktiem.

Attiecībā uz produktiem, kas minēti 2. pielikuma 1. un 3.

sarakstā un kuru izcelsme ir Kopienā, Tunisija likvidē nodokļu

rūpniecības komponenti saskaņā ar noteikumiem, kas izklāstīti

Nolīguma 11. panta 3. punktā attiecībā uz 5. pielikumā minētajiem

produktiem.

5. Saskaņā ar 1. un 2. punktu piemērotās lauksaimniecības

komponentes var samazināt, ja tirdzniecībā starp Kopienu un

Tunisiju piemērojamais maksājums lauksaimniecības pamatproduktiem

ir samazināts vai ja šāds samazinājums izriet no savstarpējām

koncesijām, kas attiecas uz pārstrādātiem lauksaimniecības

produktiem.

6. Samazinājumu, kas minēts 5. punktā, attiecīgo produktu

sarakstu un, vajadzības gadījumā, tarifu kvotas, kuru ietvaros

piemēro samazinājumu, nosaka Asociācijas Padome.

11.pants

1. Muitas nodokļus un līdzvērtīgus maksājumus, ko piemēro tādu

produktu importam Tunisijā, kuru izcelsme ir Kopienā un kuri nav

minēti 3. līdz 6. pielikumā, atceļ no šā nolīguma spēkā stāšanās

brīža.

2. Muitas nodokļus un līdzvērtīgus maksājumus, ko piemēro tādu

produktu importam Tunisijā, kuru izcelsme ir Kopienā un kas

minēti 3. pielikumā, pakāpeniski atceļ saskaņā ar šādu

grafiku:

šā nolīguma spēkā stāšanās dienā visus nodokļus un maksājumus

samazina līdz 85% no pamatnodokļa;

vienu gadu pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 70 % no pamatnodokļa;

divus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 55 % no pamatnodokļa;

trīs gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 40 % no pamatnodokļa;

četrus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 25 % no pamatnodokļa;

piecus gadus pēc šā nolīguma spēkā stāšanās dienas atlikušos

nodokļus atceļ.

3. Muitas nodokļus un līdzvērtīgus maksājumus, ko piemēro tādu

produktu importam Tunisijā, kuru izcelsme ir Kopienā un kas

minēti 4. un 5. pielikumā, pakāpeniski atceļ saskaņā ar šādu

grafiku.

Attiecībā uz sarakstu, kas iekļauts

4. pielikumā:

šā nolīguma spēkā stāšanās dienā visus nodokļus un maksājumus

samazina līdz 92 % no pamatnodokļa;

vienu gadu pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 84 % no pamatnodokļa;

divus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 76 % no pamatnodokļa;

trīs gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 68 % no pamatnodokļa;

četrus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 60 % no pamatnodokļa;

piecus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 52 % no pamatnodokļa;

sešus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 44 % no pamatnodokļa;

septiņus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 36 % no pamatnodokļa;

astoņus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 28 % no pamatnodokļa;

deviņus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 20 % no pamatnodokļa;

desmit gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 12 % no pamatnodokļa;

vienpadsmit gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 4 % no pamatnodokļa;

divpadsmit gadus pēc šā nolīguma spēkā stāšanās dienas

atlikušos nodokļus atceļ.

Attiecībā uz sarakstu, kas iekļauts

5. pielikumā:

četrus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 88 % no pamatnodokļa;

piecus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 77 % no pamatnodokļa;

sešus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 66 % no pamatnodokļa;

septiņus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 55 % no pamatnodokļa;

astoņus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 44 % no pamatnodokļa;

deviņus gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 33 % no pamatnodokļa;

desmit gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 22 % no pamatnodokļa;

vienpadsmit gadus pēc šā nolīguma spēkā stāšanās dienas visus

nodokļus un maksājumus samazina līdz 11 % no pamatnodokļa;

divpadsmit gadus pēc šā nolīguma spēkā stāšanās dienas

atlikušos nodokļus atceļ.

4. Ja attiecībā uz noteiktu produktu rodas nopietni

sarežģījumi, Asociācijas komiteja, kopīgi vienojoties, var

pārskatīt attiecīgos grafikus saskaņā ar 3. punktu, pie

nosacījuma, ka grafiku, kuru pieprasīts pārskatīt, nedrīkst

pagarināt attiecībā uz minēto produktu ilgāk par 12 gadu pārejas

periodu. Ja Asociācijas komiteja nav pieņēmusi lēmumu pārskatīt

grafiku trīsdesmit dienu laikā pēc tā piemērošanas, Tunisija var

īslaicīgi pārtraukt grafiku uz laika periodu, kas nepārsniedz

vienu gadu.

5. Katra produkta pamatnodoklis, no kura aprēķina 2. un 3.

punktā minētos samazinājumus, ir nodoklis, ko faktiski piemēroja

attiecībā uz Kopienu 1995. gada 1. janvārī.

6. Ja pēc 1995. gada 1. janvāra jebkādu tarifu samazinājumu

piemēro, pamatojoties uz erga omnes bāzes, samazinātos

nodokļus piemēro pamatnodokļu vietā, kas minēti 5. pantā, no

samazinājumu piemērošanas dienas.

7. Tunisija paziņo Kopienai savus pamatnodokļus.

12.pants

Nolīguma 10. un 11. panta un 19. panta b) apakšpunkta

noteikumi neattiecas uz produktiem, kas uzskaitīti 6. pielikumā

iekļautajā sarakstā. Šādiem produktiem piemēro režīmu, ko

atkārtoti pārbauda Asociācijas padome četrus gadus pēc nolīguma

spēkā stāšanās dienas.

13.pants

Noteikumus par ievedmuitas nodevu atcelšanu piemēro arī

attiecībā uz fiskālu ievedmuitu.

14.pants

1. Ārkārtas pasākumus ar ierobežotu darbības laiku, ar kuriem

atkāpjas no 11. panta noteikumiem, var pieņemt Tunisija,

palielinot vai atkārtoti ieviešot muitas nodokļus.

Šie pasākumi attiecas tikai uz jaunām rūpniecības nozarēm vai

noteiktām jomām, kurās notiek pārstrukturēšana vai kurās ir

nopietni sarežģījumi, jo īpaši, ja šie sarežģījumi rada būtiskas

sociālās problēmas.

Šajos pasākumos paredzētie ievedmuitas nodokļi, ko Tunisija

piemēro produktiem, kuru izcelsme ir Kopienā, nedrīkst pārsniegt

25% ad valoderm un tiem jāsaglabā priekšrocības elements

attiecībā uz produktiem, kuru izcelsme ir Kopienā. Kopējā importa

vērtība produktiem, uz kuriem attiecas šie pasākumi, nedrīkst

pārsniegt 15 % no kopējā rūpniecības produktu importa apjoma no

Kopienas pēdējā gada laikā, par kuru pieejami statistikas

dati.

Šos pasākumus piemēro laika periodā, kas nav garāks par

pieciem gadiem, izņemot gadījumus, ja garāku laika periodu atļauj

Asociācijas komiteja. Tos pārtrauc piemērot ne vēlāk kā maksimālā

12 gadu pārejas perioda beigās.

Šādus pasākumus nedrīkst ieviest attiecībā uz produktiem, ja

ir pagājuši vairāk kā trīs gadi no visu nodokļu un kvantitatīvo

ierobežojumu vai maksājumu, vai līdzvērtīgu pasākumu atcelšanas

brīža attiecībā uz minētajiem produktiem.

Tunisija informē Asociācijas komiteju par visiem ārkārtas

pasākumiem, ko tā gatavojas pieņemt, un pirms to īstenošanas pēc

Kopienas pieprasījuma notiek apspriešanās par šādiem pasākumiem

un jomām, uz kurām tie attiecas. Pieņemot šādus pasākumus,

Tunisija iesniedz Komitejai grafiku muitas nodokļu, kas ieviesti

ar šo pantu, atcelšanai. Minētais grafiks nodrošina šo attiecīgo

nodokļu pakāpenisku atcelšanu ar vienlīdzīgiem ikgadējiem

maksājumiem, ne vēlāk kā divus gadus pēc to ieviešanas.

Asociācijas komiteja var lemt par savādāku grafiku.

2. Atkāpjoties no 1. panta ceturtā apakšpunkta, Asociācijas

komiteja, izņēmuma kārtā, lai ņemtu vērā grūtības, kas rodas

izveidojot jaunu rūpniecības nozari, pilnvaro Tunisiju paturēt

spēkā pasākumus, kas jau ir pieņemti saskaņā ar 1. pantu, ne

ilgāk kā trīs gadus pēc divpadsmit gadu pārejas perioda.

II NODAĻA

LAUKSAIMNIECĪBAS

UN ZVEJNIECĪBAS PRODUKTI

15.pants

Šīs nodaļas noteikumi attiecas uz produktiem, kuru izcelsme ir

Kopienā un Tunisijā un kuri minēti Eiropas Kopienas dibināšanas

līguma II pielikumā.

16.pants

Kopiena un Tunisija pakāpeniski īsteno lielāku liberalizāciju

savstarpējā lauksaimniecības un zvejniecības produktu

tirdzniecībā.

17.pants

1. Importējot Kopienā lauksaimniecības un zvejniecības

produktus, kuru izcelsme ir Tunisijā, tiem piemēro priekšrocības,

kuras paredz attiecīgi Protokolā Nr. 1 un Nr. 2 izklāstītie

noteikumi.

2. Importējot Tunisijā lauksaimniecības produktus, kuru

izcelsme ir Kopienā, tiem piemēro priekšrocības, kas minētas

Protokolā Nr. 3.

18.pants

1. No 2000. gada 1. janvāra Kopiena un Tunisija izvērtē

situāciju, ņemot vērā liberalizācijas pasākumu noteikšanu, kurus

piemēro Kopiena un Tunisija no 2001. gada 1. janvāra, saskaņā ar

16. pantā izklāstītajiem mērķiem.

2. Neskarot iepriekšējā punkta noteikumus un ņemot vērā

ierastos lauksaimniecības produktu tirdzniecības modeļus starp

pusēm un šādu produktu īpašo jutīgumu, Kopiena un Tunisija

Asociācijas padomē pastāvīgi savstarpēji pārbauda produktus vienu

pēc otra, attiecībā uz iespējām piešķirt viens otram turpmākas

koncesijas.

III NODAĻA

KOPĪGI

NOTEIKUMI

19.pants

Neatkarīgi no VVTT noteikumiem:

a) tirdzniecībā starp Kopienu un Tunisiju importam netiek

ieviesti nekādi jauni kvantitatīvi ierobežojumi vai līdzvērtīgas

iedarbības pasākumi;

b) kvantitatīvie ierobežojumi attiecībā uz importu un

pasākumiem ar līdzvērtīgu iedarbību tiek atcelti pēc šā nolīguma

stāšanās spēkā;

c) Kopiena un Tunisija viena otrai nepiemēro ne ievedmuitas

nodokļus, ne līdzvērtīgus maksājumus, ne kvantitatīvus

ierobežojumus vai pasākumus ar līdzvērtīgu iedarbību.

20.pants

1. Ja lauksaimniecības politikas vai pastāvošo likumu izmaiņu

gadījumā ievieš īpašus noteikumus vai ja valstu lauksaimniecības

politikas īstenošanas rezultātā tā tiek mainīta vai attīstīta,

Kopiena un Tunisija var grozīt pasākumus, kas izklāstīti šajā

nolīgumā attiecībā uz noteiktajiem produktiem.

Puse, kas īsteno šos grozījumus, par to informē Asociācijas

komiteju. Pēc otras puses pieprasījuma Asociācijas komiteja

sasauc sapulci, lai attiecīgi ņemtu vērā minētās puses

intereses.

2. Ja Kopiena vai Tunisija, piemērojot 1. punktu, groza šā

nolīguma pasākumus attiecībā uz lauksaimniecības produktiem,

viņiem jāvienojas par tādu priekšrocību piešķiršanu importam,

kura izcelsme ir otrās puses valstī, kas ir līdzvērtīgas šajā

nolīgumā paredzētajām priekšrocībām.

3. Visi grozījumi, kurus paredz šis nolīgums, pēc otras

līgumslēdzējas puses pieprasījuma tiek pakļauti apspriešanai

Asociācijas padomē.

21.pants

Produktiem, kuru izcelsme ir Tunisijā, ja tos importē Kopienā,

nevar piemērot labvēlīgāku režīmu nekā to, kuru savstarpēji

piemēro dalībvalstis.

Šā nolīguma noteikumus piemēro, neskarot Padomes 1991. gada

26. jūnija Regulas (EEK) Nr. 1911/91 noteikumus par Kopienu

tiesību piemērošanu Kanāriju salām.

22.pants

1. Abas puses atturas no jebkādiem pasākumiem vai iekšējas

fiskālas darbības, kas vai nu tieši, vai netieši rada vienas

puses produktu diskrimināciju vai līdzīgu otras puses izcelsmes

produktu diskrimināciju.

2. Attiecībā uz produktiem, kurus eksportē uz vienu no pusēm,

nevar gūt labumu no iekšējo nodokļu atmaksas, kas pārsniedz

uzlikto tiešo vai netiešo nodokļu apjomu.

23.pants

1. Šis nolīgums neliedz saglabāt vai izveidot muitas ūnijas,

brīvās tirdzniecības zonas vai pierobežas tirdzniecības režīmu,

ciktāl tas neskar šajā nolīgumā paredzēto tirdzniecības

režīmu.

2. Apspriešanās starp pusēm par nolīgumiem, kas izveido muitas

ūnijas vai brīvās tirdzniecības zonas, un, vajadzības gadījumā,

par citiem svarīgiem pasākumiem, kas attiecas uz atbilstošo

tirdzniecības politiku ar trešajām valstīm, notiek Asociācijas

komitejā. Jo īpaši attiecībā uz trešajām valstīm, kas pievienojas

Kopienai, šādas apspriešanās notiek, lai nodrošinātu, ka ir

ņemtas vērā savstarpējās Kopienas un Tunisijas intereses, kas

izklāstītas šajā nolīgumā.

24.pants

Ja viena no pusēm konstatē, ka notiek dempings tirdzniecībā ar

otru pusi Vispārējās vienošanās pret tarifiem un tirdzniecību

izpratnē, tā var pieņemt atbilstošus pasākumus pret šīm darbībām

saskaņā ar nolīgumu, kas attiecas uz Vispārējās vienošanās par

tarifiem un tirdzniecību VI panta piemērošanu, atbilstošu iekšējo

likumdošanu, nosacījumiem un procedūrām, kas izklāstītas 27.

pantā.

25.pants

Ja kādu produktu importē tādos palielinātos daudzumos un ar

tādiem nosacījumiem, kas var izraisīt vai radīt draudus

izraisīt:

– nopietnu kaitējumu vietējiem ražotājiem attiecībā uz

līdzīgiem vai tieši konkurējošiem produktiem vienā no pušu

teritorijām, vai

– nopietnus traucējumus jebkurā ekonomikas jomā vai

sarežģījumus, kas varētu nopietni pasliktināt ekonomisko

situāciju reģionā,

Kopiena vai Tunisija var veikt attiecīgus pasākumus saskaņā ar

nosacījumiem un kārtību, kas izklāstīta 27. pantā.

26.pants

Ja 19. panta c) apakšpunkta noteikumu ievērošana izraisa:

i) produkta, attiecībā uz kuru eksportētāja puse saglabā

kvantitatīvos izvešanas ierobežojumus, izvedmuitas nodokļus vai

pasākumus ar līdzvērtīgu iedarbību, atkārtotu izvešanu uz trešo

valsti vai

ii) tāda produkta, kas ir nozīmīgs eksportētājai pusei,

būtisku iztrūkumu vai iztrūkuma draudus,

un, ja iepriekš minētās situācijas rada vai varētu radīt

nopietnus sarežģījumus eksportētājai pusei, šī puse var pieņemt

atbilstošus pasākumus, saskaņā ar noteikumiem un ievērojot

kārtību, kas izklāstīta 27. pantā. Pasākumi nav diskriminējoši un

tiek atcelti, ja turpmākie nosacījumi neattaisno to

piemērošanu.

27.pants

1. Ja Tunisija un Kopiena tādu produktu importu, kas varētu

radīt 25. pantā minētos sarežģījumus, pakļauj administratīvai

procedūrai, kuras mērķis ir ātri nodrošināt informāciju par

tirdzniecības plūsmu tendencēm, tai jāinformē otra puse.

2. Gadījumos, kas minēti 24., 25. un 26. pantā, pirms šajos

pantos paredzēto pasākumu pieņemšanas vai gadījumos, uz kuriem

attiecas 3. punkta d) apakšpunkts, cik ātri vien iespējams,

atkarībā no situācijas, Kopiena vai Tunisija sniedz Asociācijas

komitejai visu nepieciešamo informāciju ar mērķi rast risinājumu,

kas pieņemams abām pusēm.

Izvēloties veicamos pasākumus, priekšroka jādod pasākumiem,

kuri vismazāk traucē šā nolīguma darbību.

Par aizsargpasākumiem attiecīgā puse nekavējoties ziņo

Asociācijas komitejai, un par tiem regulāri apspriežas, jo īpaši,

lai tos atceltu, tiklīdz apstākļi to ļauj.

3. Īstenojot 2. punktu, piemēro šādus noteikumus:

a) attiecībā uz 24. pantu, eksportētāja puse informē par

dempinga gadījumiem tiklīdz importētājas puses iestādes ir

ierosinājušas izmeklēšanu. Ja dempings nav izbeigts VVTT VI panta

izpratnē vai attiecībā uz noteikto jautājumu nav panākts cits

apmierinošs risinājums 30 dienu laikā, importētāja puse var

pieņemt atbilstošus pasākumus;

b) attiecībā uz 25. pantu par sarežģījumiem, kas rodas šajā

pantā minētas situācijas dēļ, jāziņo izskatīšanai Asociācijas

komitejai, kura var pieņemt jebkādu lēmumu, kas vajadzīgs, lai

novērstu šādas grūtības.

Ja Asociācijas komiteja vai eksportētāja puse nav pieņēmusi

lēmumu, kas novērš sarežģījumus, vai ja attiecībā uz izskatāmo

jautājumu nav panākts cits apmierinošs risinājums 30 dienu laikā,

importētāja puse var piemērot atbilstošus pasākumus, lai novērstu

šo problēmu. Šie pasākumi nepārsniedz pasākumu apjomu, kas

nepieciešami, lai risinātu radušās grūtības;

c) attiecībā uz 26. pantu sarežģījumi, kas rodas no šajā pantā

minētajām situācijām, tiek nodoti pārbaudei Asociācijas

komitejai.

Asociācijas komiteja var pieņemt jebkādu lēmumu, kas

nepieciešams, lai izbeigtu šos sarežģījumus. Ja eksportētāja puse

attiecībā uz atbilstošo jautājumu nav pieņēmusi šādu lēmumu 30

dienu laikā, tā var piemērot atbilstošus pasākumus attiecīgā

produkta eksportam;

d) ja ārkārtas apstākļu dēļ nepieciešama tūlītēja rīcība un

tādēļ iepriekšēja informēšana vai pārbaude, atkarībā no

situācijas, nav iespējama, Kopiena vai Tunisija 24., 25. un 26.

pantā minētajās situācijās var nekavējoties piemērot drošības

pasākumus, kas strikti nepieciešami, lai risinātu situāciju, un

tūlīt par to informē otru pusi.

28.pants

Nolīgums neliedz piemērot importa, eksporta vai tranzīta

aizliegumus vai ierobežojumus, kas pamatoti ar sabiedrības

morāles, sabiedriskās kārtības vai valsts drošības apsvērumiem;

cilvēku un dzīvnieku dzīvības un veselības vai augu aizsardzības

apsvērumiem, valsts māksliniecisko, vēsturisko vai arheoloģisko

vērtību aizsardzību, vai intelektuālā, rūpnieciskā un komerciālā

īpašuma aizsardzību saistībā ar noteikumiem, kas attiecas uz

sudrabu un zeltu. Šādus aizliegumus vai ierobežojumus tomēr

nedrīkst piemērot pušu tirdzniecībā kā patvaļīgas diskriminācijas

vai slēptas ierobežošanas līdzekļus.

29.pants

Jēdziens “noteiktas izcelsmes produkti” šīs sadaļas un

administratīvās sadarbības metožu, kas attiecas uz šo sadaļu,

īstenošanas nolūkā, ir izklāstīts protokolā Nr. 4.

30.pants

Preču klasifikācijai tirdzniecībā starp abām pusēm piemēro

preču Kombinēto nomenklatūru.

III SADAĻA

TIESĪBAS VEIKT

UZŅĒMĒJDARBĪBU UN SNIEGT PAKALPOJUMUS

31.pants

1. Puses vienojas paplašināt nolīguma darbības jomu, lai

ietvertu vienas puses uzņēmumu tiesības veikt uzņēmējdarbību

otras puses teritorijā un liberalizētu vienas puses pakalpojumu

sniegšanas noteikumus pakalpojumu patērētājiem otrā līgumslēdzējā

valstī.

2. Asociācijas padome sniedz ieteikumus, lai sasniegtu 1.

punktā aprakstīto mērķus.

Sniedzot šādus ieteikumus, Asociācijas padome ņem vērā

iepriekšējo pieredzi attiecībā uz savstarpēju vislielākās

labvēlības attieksmi un katras puses attiecīgajiem pienākumiem

saskaņā ar vispārējo vienošanos par pakalpojumu tirdzniecību, kas

iekļauta Līguma par PTO izveidošanu pielikumā, še turpmāk ”VVPT”,

jo īpaši attiecībā uz tiem pienākumiem, kas minēti VVPT V

pielikumā.

3. Asociācijas padome veic pirmo novērtējumu attiecībā uz šī

mērķa sasniegšanu ne vēlāk kā piecus gadus pēc nolīguma stāšanās

spēkā.

32.pants

1. Sākumā katra puse atkārtoti apstiprina savas saistības

saskaņā ar VVPT, jo īpaši saistības nodrošināt vislielākās

labvēlības režīmu pakalpojumu jomās, kuras ietvertas šajā

pienākumā.

2. Saskaņā ar VVPT šāds režīms neattiecas uz:

a) priekšrocībām, kuras piešķir viena no pusēm saskaņā ar tāda

nolīguma noteikumiem, kāds aprakstīts VVPT V pantā, vai

pasākumiem, kuri pieņemti, balstoties uz šādu vienošanos;

b) citām priekšrocībām, ko piešķir saskaņā ar vislielākās

labvēlības režīma izņēmumu sarakstu, ko viena no pusēm pievieno

VVPT.

IV SADAĻA

MAKSĀJUMI,

KAPITĀLS, KONKURENCE UN CITI EKONOMIKAS NOTEIKUMI

I NODAĻA

KĀRTĒJIE

MAKSĀJUMI UN KAPITĀLA APRITE

33.pants

Saskaņā ar 35. panta noteikumiem, puses apņemas atļaut visus

kārtējos maksājumus attiecībā uz kārtējiem darījumiem, kurus veic

brīvi konvertējamā valūtā.

34.pants

1. Attiecībā uz darījumiem kapitāla kontā, kas saistīti ar

maksājumu bilanci, Kopiena un Tunisija no šā nolīguma spēkā

stāšanās brīža nodrošina, ka kapitāls, kas saistīts ar tiešām

investīcijām Tunisijas uzņēmumos, kuri izveidoti saskaņā ar

pastāvošajiem likumiem, var brīvi veikt apriti un ka ieguvumu un

ienākumus no šādām investīcijām var likvidēt un repatriēt.

2. Puses savstarpēji apspriežas ar mērķi veicināt un

piemērotākajā brīdī pilnībā liberalizēt kapitāla apriti starp

Kopienu un Tunisiju.

35.pants

Ja vienai vai vairākām Kopienas valstīm vai Tunisijai ir

nopietnas maksājumu bilances grūtības vai šādu grūtību draudi,

Kopiena vai Tunisija saskaņā ar noteikumiem, ko paredz Vispārējā

vienošanās par tarifiem un tirdzniecību un Līguma par

Starptautisko valūtas fondu VIII un XIV pants, var pieņemt

ierobežojumus attiecībā uz kārtējiem darījumiem, kuri darbojas

ierobežotu laika posmu, un nedrīkst pārsniegt robežas, kas

nepieciešamas, lai izlabotu situāciju ar maksājumu bilanci.

Kopiena vai Tunisija nekavējoties informē otru pusi un, cik drīz

vien iespējams, iesniedz grafiku attiecīgo pasākumu

atcelšanai.

II NODAĻA

KONKURENCE UN

CITI EKONOMISKIE NOSACĪJUMI

36.pants

1. Ar šā nolīguma pareizu darbību nav savienojams turpmāk

minētais, ciktāl tas var ietekmēt tirdzniecību starp Kopienu un

Tunisiju:

a) visas vienošanās starp uzņēmumiem, uzņēmumu apvienību

lēmumi un saskaņotas rīcības prakse starp uzņēmumiem, kuru mērķis

ir novērst, samazināt vai kropļot konkurenci;

ii) tas, ka viens vai vairāki uzņēmumi ļaunprātīgi izmanto

savu dominējošo stāvokli Kopienas vai Tunisijas teritorijā kopumā

vai ievērojamā to daļā;

c) jebkāds valsts atbalsts, kas izjauc vai apdraud konkurenci,

palīdzot noteiktiem uzņēmumiem vai noteiktu preču ražošanai,

izņemot gadījumus, kuros saskaņā ar Eiropas Ogļu un tērauda

kopienas dibināšanas līgumu atļauts atkāpties no noteikumiem.

2. Visas darbības, kas ir pretrunā ar šo pantu, tiek

novērtētas, balstoties uz kritērijiem, kas izriet no Eiropas

Kopienas dibināšanas līguma 85., 86. un 92. panta piemērošanas,

un attiecībā uz produktiem, kas ietverti Eiropas Ogļu un tērauda

kopienas darbības jomā, pēc šīs kopienas dibināšanas līguma 65.

un 66. panta noteikumiem, un noteikumiem, kas attiecas uz valsts

atbalstu, tostarp sekundārajiem tiesību aktiem.

3. Asociācijas padome piecu gadu laikā pēc šā nolīguma spēkā

stāšanās brīža pieņem 1. un 2. punkta īstenošanai nepieciešamos

noteikumus.

Kamēr pieņem minētos noteikumus, piemēro Nolīguma noteikumus

attiecībā uz Vispārējās vienošanās par tarifiem un tirdzniecību

VI, XVI un XXIII panta interpretāciju un piemērošanu kā

īstenošanas noteikumus, kas minēti 1. punkta c) apakšpunktā un

saistītajās 2. panta daļās.

4. a) Nolīguma 1. panta c) apakšpunkta īstenošanas nolūkos

puses atzīst, ka pirmo piecu gadu laikā pēc šā nolīguma spēkā

stāšanās brīža jebkurš valsts atbalsts, ko piešķir Tunisija, tiek

izvērtēts, ņemot vērā to, ka Tunisija tiek uzskatīta par

apgabalu, kas vienāds ar tādu pašu apgabalu Kopienā, kā

aprakstīts Eiropas Kopienas dibināšanas līguma 92. panta 3.

punkta a) apakšpunktā.

Šā paša perioda laikā Tunisija izņēmuma kārtā attiecībā uz

EOTK tērauda izstrādājumiem var piešķirt valsts atbalstu

pārstrukturizācijas mērķiem, pie nosacījuma, ka:

– tas rada saņēmējas firmas ekonomisko dzīvotspēju pie

normāliem tirgus apstākļiem pārstrukturizācijas perioda

beigās,

– šāda atbalsta apjoms un intensitāte ir stingri ierobežota

attiecībā uz to, kas ir absolūti nepieciešams, lai atjaunotu šo

dzīvotspēju un pakāpeniski samazinātu atbalstu,

– pārstrukturizācijas programma ir saistīta ar visaptverošu

lietderības kompetences palielināšanas plānu Tunisijā.

Asociācijas padome, ņemot vērā ekonomisko situāciju Tunisijā,

lemj par to, vai periodu var pagarināt katrus piecus gadus.

b) Katra puse nodrošina caurskatāmību valsts palīdzības jomā,

cita starpā, ik gadus ziņojot otrai pusei par kopējo piešķirtā

atbalsta apjomu un sadalījumu un pēc pieprasījuma nodrošinot

informāciju par atbalsta shēmām. Pēc vienas puses pieprasījuma

otrā puse nodrošina informāciju par konkrētiem, individuāliem

valsts atbalsta gadījumiem.

5. Attiecībā uz produktiem, kas minēti II sadaļas II

nodaļā:

– nepiemēro 1.punkta b) apakšpunkta noteikumus,

– jebkādas darbības, kas ir pretrunā ar 1. panta a)

apakšpunktu, izvērtē saskaņā ar Kopienas noteiktajiem

kritērijiem, kas ieviesti, pamatojoties uz Eiropas Kopienas

dibināšanas līguma 42. un 43. pantu, un jo īpaši tiem, kas

ieviesti ar Padomes Regulu Nr. 26/62.

6. Ja Kopiena vai Tunisija uzskata, ka noteikta prakse nav

savienojama ar 1. punkta noteikumiem, un:

– nav atbilstoši īstenota saskaņā ar 3. punktā minētajiem

īstenošanas noteikumiem, vai

– šādu noteikumu neesamības gadījumā un ja šādas darbības

izraisa vai rada draudus izraisīt nopietnus ierobežojumus otras

puses interesēm vai materiālus zaudējumus savas valsts

rūpniecībai, tai skaitā pakalpojumu ražošanai,

pēc apspriešanās ar Asociācijas komiteju vai 30 darba dienas

pēc lietas nodošanas minētajai komitejai, tā var pieņemt

atbilstošus pasākumus.

Attiecībā uz darbībām, kas nav savienojamas ar šā panta 1.

panta c) apakšpunktu, šādus atbilstošus pasākumus, ciktāl uz tiem

attiecas Vispārējā vienošanās par tarifiem un tirdzniecību, var

pieņemt tikai saskaņā ar procedūru un ievērojot nosacījumus, kas

noteikti ar Vispārējo vienošanos par Tarifiem un tirdzniecību un

citiem atbilstošiem dokumentiem, kas pieņemti ar tās gādību un

kurus piemēro pusēm.

7. Neatkarīgi no jekādiem noteikumiem, kas ir pretrunā tiem,

kas pieņemti saskaņā ar 3. punktu, puses apmainās ar informāciju,

ņemot vērā ierobežojumus, ko paredz prasības par profesionālo un

komerciālo noslēpumu.

37.pants

Dalībvalstis un Tunisija, neskarot citas VVTT ietvertās

saistības, pakāpeniski pielāgo visus komerciālos valsts monopolus

tā, lai nodrošinātu, ka līdz piektā gada beigām pēc šā nolīguma

spēkā stāšanās dienas nenotiek nekāda diskriminācija starp

dalībvalstīm un Tunisiju attiecībā uz apstākļiem, kādos preces

tiek ražotas un tirgotas. Asociācijas komiteja saņem informāciju

par pieņemtajiem pasākumiem šā mērķa īstenošanai.

38.pants

Attiecībā uz publiskiem uzņēmumiem un uzņēmumiem, kuriem

piešķirtas īpašas vai ekskluzīvas tiesības, Asociācijas padome,

sākot no piektā gada pēc šā nolīguma spēkā stāšanās dienas,

nodrošina, ka netiek pieņemti pasākumi, kas traucē tirdzniecību

starp Kopienu un Tunisiju tādā veidā, kas ir pretrunā ar pušu

interesēm. Šis noteikums nekavē faktisko vai juridisko šiem

uzņēmumiem piešķirto īpašo funkciju īstenošanu.

39.pants

1. Puses nodrošina piemērotu un efektīvu intelektuāla,

rūpnieciskā un komerciālā īpašuma tiesību aizsardzību saskaņā ar

augstākajiem starptautiskajiem standartiem. Tas ietver efektīvus

šādu tiesību īstenošanas līdzekļus.

2. Puses regulāri izvērtē šā panta un 7. pielikuma īstenošanu.

Ja rodas grūtības, kas ietekmē tirdzniecību saistībā ar

intelektuālajām, rūpnieciskajām un komercīpašuma tiesībām,

jebkura no pusēm var pieprasīt steidzamu apspriedi, lai rastu

savstarpēji apmierinošu risinājumu.

40.pants

1. Puses atbilstoši rīkojas, lai veicinātu Kopienas tehnisko

noteikumu un Eiropas standartu rūpnieciskajiem ražojumiem,

lauksaimniecības produktiem un sertifikācijas procedūrām

piemērošanu Tunisijā.

2. Pamatojoties uz 1. punktā izklāstītajiem principiem, ja ir

atbilstoši apstākļi, puses noslēdz vienošanās par savstarpēju

sertifikācijas atzīšanu.

41.pants

1. Kā vienu no mērķiem puses izvirza savstarpēju, pakāpenisku

publiskā iepirkuma līgumu liberalizāciju.

2. Asociācijas padome atbilstoši rīkojas, lai īstenotu 1.

punktu.

V SADAĻA

EKONOMISKĀ

SADARBĪBA

42.pants

Mērķi

1. Puses apņemas paplašināt ekonomisko sadarbību atbilstoši

savstarpējām interesēm un partnerības garam, kas ir šā nolīguma

pamatā.

2. Ekonomiskās sadarbības mērķis ir atbalstīt Tunisijas

centienus sasniegt ilgtspējīgu ekonomisko un sociālo

attīstību.

43.pants

Darbības

joma

1. Sadarbība pirmkārt un galvenokārt ir orientēta uz darbības

jomām, kas cieš no iekšējo īpatnību un grūtību sekām vai kuras ir

skāris Tunisijas ekonomikas vispārējās liberalizācijas process,

jo īpaši Tunisijas un Kopienas savstarpējās tirdzniecības

liberalizācija.

2. Tāpat sadarbība būs vērsta uz jomām, kas varētu ciešāk

saliedēt Kopienas un Tunisijas ekonomikas, jo īpaši jomām, kas

izraisīs pieaugumu un nodarbinātību.

3. Sadarbība veicinās ekonomisko integrāciju Magribas valstu

grupā, izmantojot visus līdzekļus, kas varētu sekmēt šādas

attiecības reģionā.

4. Vides un ekoloģiskā līdzsvara saglabāšana ir galvenā

ekonomiskās sadarbības dažādo jomu sastāvdaļa.

5. Vajadzības gadījumā puses vienojoties nosaka citas

ekonomiskās sadarbības jomas.

44.pants

Metodes

Ekonomiskā sadarbībā izmanto metodes, kas ietver:

a) pastāvīgu ekonomisko dialogu starp abām pusēm, kas ietver

visus makroekonomikas politikas aspektus;

b) sakarus un informācijas apmaiņu;

c) konsultācijas, ekspertu un apmācības pakalpojumu

izmantošanu;

d) kopuzņēmumus;

e) palīdzību tehniskos, administratīvos un regulatīvos

jautājumos.

45.pants

Reģionālā

sadarbība

Lai īstenotu lielāko šā nolīguma daļu, puses veicina visas

darbības, kurām ir reģionāla ietekme vai kuras iesaista trešās

valstis, it īpaši:

a) reģiona iekšējo tirdzniecību Magribas valstu grupā;

b) ekoloģiskos jautājumus;

c) ekonomiskās infrastruktūras attīstību;

d) zinātnisko un tehnoloģisko pētniecību;

e) kultūras jautājumus;

f) muitas jautājumus;

g) reģionālās iestādes un vienotu vai saskaņotu programmu un

politikas ieviešanu.

46.pants

Izglītība un

apmācība

Sadarbības mērķi ir šādi:

a) rast veidus, lai panāktu būtisku uzlabojumu izglītībā un

apmācībā, tostarp arodapmācībā;

b) īpašu uzmanību pievērst sieviešu dzimuma iedzīvotāju

pieejai izglītībai, tostarp tehniskajai apmācībai, augstākajai

izglītībai un arodapmācībai;

c) ilgstošu saistību izveidošanas veicināšana starp

speciālistu iestādēm pušu teritorijās, lai apkopotu un dalītos ar

pieredzi un metodēm.

47.pants

Zinātniskā,

tehniskā un tehnoloģiskā sadarbība

Sadarbības mērķi ir šādi:

a) veicināt pastāvīgu saistību izveidošanu starp pušu

zinātniskajām aprindām, it īpaši ar šādiem līdzekļiem:

– nodrošinot Tunisijai pieeju Kopienas pētniecības un

attīstības programmām saskaņā ar Kopienas noteikumiem, kas paredz

ārpuskopienas valstu iesaistīšanos šādās programmās,

– Tunisijas līdzdalību decentralizētas sadarbības tīklos;

– sinerģijas veicināšanu apmācībā un pētniecībā;

b) paaugstināt Tunisijas pētniecības iespējas;

c) veicināt tehnoloģiskos jauninājumus un jaunu tehnoloģiju un

zinātības (know–how) nodošanu;

d) sekmēt visas darbības, kas paredzētas sinerģijas

izveidošanai reģionālā līmenī.

48.pants

Vide

Sadarbības mērķis ir novērst kaitējumu radīšanu videi, lai

uzlabotu tās kvalitāti, aizsargātu cilvēku veselību un panāktu

dabas resursu racionālu izmantojumu ilgtspējīgai attīstībai.

Puses apņemas sadarboties šādās jomās, tai skaitā:

a) augsnes un ūdens kvalitāte;

b) attīstības, jo īpaši rūpnieciskās attīstības, sekas (īpaši

iekārtu drošība un atkritumi);

c) jūras piesārņojuma uzraudzība un novēršana.

49.pants

Rūpnieciskā

sadarbība

Sadarbības mērķi ir šādi:

a) veicināt sadarbību starp pušu uzņēmējiem, tostarp attiecībā

uz Kopienas uzņēmējdarbības un decentralizētas sadarbības tīkla

pieejamību Tunisijai;

b) atbalstīt centienus modernizēt un pārstrukturēt Tunisijas

privāto un valsts rūpniecību (tostarp lauksaimniecības pārtikas

ražošanu);

c) sekmēt tādas vides attīstību, kas atbalsta privāto

iniciatīvu, ar mērķi stimulēt un dažādot produkciju vietējam un

eksporta tirgum;

d) pēc iespējas labāk izmantot lielāko daļu Tunisijas

darbaspēka un rūpnieciskā potenciāla, veiksmīgāk piemērojot

politiku jauninājumu, pētniecības un tehnoloģiskās attīstības

jomā;

e) sekmēt finansu investīciju kredītu pieejamību.

50.pants

Investīciju

veicināšana un aizsargāšana

Sadarbības mērķi ir radīt investīciju plūsmai labvēlīgu

klimatu un jo īpaši izmantot:

a) saskaņotu un vienkāršotu procedūru izveidošanu,

līdzieguldījumu mehānismu (īpaši, lai apvienotu mazos un vidējos

uzņēmumus) un metodes, kā identificēt un nodrošināt informāciju

par ieguldījumu iespējām;

b) vajadzības gadījumā, tiesiska regulējuma izveidošanu

investīciju veicināšanai, galvenokārt izmantojot Tunisijas un

dalībvalstu noslēgtos investīciju aizsardzības līgumus un

līgumus, kas novērš nodokļu dubulto uzlikšanu.

51.pants

Sadarbība

standartizācijas un atbilstības novērtēšanas jomā

Puses sadarbojas, lai attīstītu:

a) Kopienas noteikumu izmantošanu standartizācijas,

metroloģijas, kvalitātes kontroles un atbilstības novērtēšanas

jomā;

b) Tunisijas laboratoriju uzlabošanu, kas galu galā noved pie

savstarpējas atzīšanas līgumiem atbilstības novērtēšanas

jomā;

c) iestādes, kas atbildīgas par intelektuālo, rūpniecisko un

komercīpašumu un par standartizāciju un kvalitāti Tunisijā.

52.pants

Tiesību aktu

tuvināšana

Sadarbības mērķis ir palīdzēt Tunisijai tuvināt tās

likumdošanu Kopienas likumdošanai tajās jomās, kas ietvertas šajā

nolīgumā.

53.pants

Finanšu

pakalpojumi

Sadarbības mērķis ir panākt pēc iespējas ciešākus kopīgos

noteikumus un standartus noteiktās jomās, to skaitā:

a) Tunisijas finanšu sektora atbalstīšanā un

pārstrukturizēšanā;

b) finanšu pakalpojumu grāmatvedības, revīzijas, uzraudzības

un regulēšanas un finanšu kontroles uzlabošanā Tunisijā.

54.pants

Lauksaimniecība

un zivsaimniecība

Sadarbības mērķi ir šādi:

a) modernizēt un pārstrukturizēt lauksaimniecību un

zivsaimniecību, izmantojot tādas metodes kā infrastruktūras un

aprīkojuma modernizācija, iepakojuma un uzglabāšanas tehnoloģiju

attīstība un privātā patēriņa un mārketinga ķēžu uzlabošana;

b) dažādot produkciju un ārējo tirgu;

c) panākt sadarbību veselības, augu veselības un audzēšanas

metožu jomā.

55.pants

Transports

Sadarbības mērķi ir šādi:

a) panākt tādu ceļu, dzelzceļu, ostu un lidostu

infrastruktūras pārstrukturizāciju, kas interesē abas puses,

vienlaicīgi ar galvenajiem Eiropas sakaru ceļiem;

b) definēt un piemērot darbības standartus, kas pielīdzināmi

Kopienā spēkā esošajiem standartiem;

c) uzlabot aprīkojumu, lai tas atbilstu Eiropas standartiem,

jo īpaši attiecībā uz vairākveidu pārvadājumiem, konteinerizēšanu

un pārkraušanu;

d) pakāpeniski uzlabot ceļu transportu, lidostu, gaisa

satiksmes un dzelzceļa vadību.

56.pants

Telekomunikācijas un informācijas tehnoloģijas

Sadarbība galvenokārt koncentrējas uz šādām jomām:

a) telekomunikāciju joma vispārīgi;

b) standartizāciju, informācijas tehnoloģiju un

telekomunikāciju atbilstības pārbaude un sertifikācija;

c) jaunu informācijas tehnoloģiju izplatīšana, jo īpaši

attiecībā uz tīkliem un tīklu starpsavienojumiem (ISDN –

integrēto pakalpojumu cipartīkls – un EDI – elektroniskā

datu apmaiņa);

d) pētniecības, jaunu komunikāciju un informācijas tehnoloģiju

iespēju pētniecība un attīstības stimulēšana, lai attīstītu ar

informācijas tehnoloģijām un komunikācijām, pakalpojumiem un

ierīkošanu saistīta aprīkojuma, pakalpojumu un izmantošanas

tirgu.

57.pants

Enerģētika

Sadarbība galvenokārt koncentrējas uz šādām jomām:

a) atjaunojamo enerģiju;

b) enerģijas taupības veicināšanu;

c) lietišķajiem pētījumiem, kuri attiecas uz datubāzu tīkliem,

kas saista abu pušu ekonomikas un sociālos uzņēmējus;

d) atbalsta centienus modernizēt un attīstīt enerģijas tīklus

un šādu tīklu savstarpējo sadarbību ar Kopienas tīkliem.

58.pants

Tūrisms

Sadarbības mērķis ir attīstīt tūrismu, jo īpaši attiecībā uz

šādām jomām:

a) sabiedriskās ēdināšanas vadību un pakalpojumu kvalitāte

dažādās jomās, kas saistītas ar sabiedrisko ēdināšanu;

b) tirgdarbības attīstība;

c) tūrisma veicināšana jaunu cilvēku vidū.

59.pants

Sadarbība

attiecībā uz muitas jautājumiem

1. Sadarbības mērķis ir nodrošināt godīgu tirdzniecību un

atbilstību tirdzniecības noteikumiem. Sadarbība galvenokārt

koncentrējas uz šādām jomām:

a) muitas kontroles un procedūru vienkāršošana;

b) vienota administratīva dokumenta izmantošana un saiknes

izveidošana starp Kopienas un Tunisijas tranzīta sistēmām.

2. Neskarot citas sadarbības formas, kas paredzētas ar šo

nolīgumu, un jo īpaši tās, kas minētas 61. un 62. pantā,

līgumslēdzēju pušu administratīvās iestādes nodrošina savstarpēju

palīdzību saskaņā ar Protokola Nr. 5 noteikumiem.

60.pants

Sadarbība

statistikas jomā

Sadarbības mērķis ir padarīt pušu izmantotās metodes pēc

iespējas tuvākas un apkopot datus par visām jomām, kas ietvertas

šajā nolīgumā un par kurām ir iespējams apkopot statistikas

datus.

61.pants

Naudas

atmazgāšana

1. Puses vienojas par nepieciešamību īstenot pasākumus un

sadarboties, lai novērstu finanšu sistēmu izmantošanu noziedzīgā

darbībā vispār un jo īpaši narkotiku tirdzniecības rezultātā

gūtas peļņas legalizēšanai.

2. Sadarbība šajā jomā ietver administratīvo un tehnisko

palīdzību ar mērķi izveidot atbilstošus standartus cīņai ar

naudas atmazgāšanu, kuri līdzvērtīgi standartiem, kas pieņemti

Kopienā un starptautiskos forumos šajā jomā, tai skaitā Finanšu

darba grupa par nelikumīgi iegūtu līdzekļu legalizēšanas

apkarošanu (FATF).

62.pants

Narkotiku

lietošanas un tirdzniecības apkarošana

1. Sadarbības mērķi ir šādi:

a) uzlabot politikas un to pasākumu efektivitāti, kurus

izmanto narkotiku un psihotropo vielu ražošanas, piegādes un

tirdzniecības apkarošanai;

b) likvidēt šādu vielu nelikumīgu lietošanu.

2. Puses kopīgi nosaka piemērotas sadarbības stratēģijas un

metodes šo mērķu sasniegšanai saskaņā ar savu likumdošanu. Visas

darbības, ko neveic kopīgi, tiek apspriestas un cieši

koordinētas.

Šādas darbības var iesaistīt atbilstošās valsts un

privātsektora iestādes un starptautiskas organizācijas, kas

sadarbojas ar Tunisijas Republikas valdību un atbilstošajām

iestādēm Kopienā un dalībvalstīs.

3. Sadarbība notiek šādos veidos:

a) klīniku/kopmītņu un informācijas centru, kas paredzēti no

narkotikām atkarīgo personu ārstēšanai un rehabilitācijai,

izveidošana un paplašināšana;

b) novēršanas, informācijas, apmācības un epidemioloģiskās

izpētes projektu īstenošana;

c) tādu standartu ieviešana, lai novērstu nelikumīgai

narkotiku un psihotropo vielu iegūšanai vajadzīgo prekursoru un

svarīgāko sastāvdaļu novirzīšanu, kas ir līdzvērtīgi Kopienā un

atbilstošajās starptautiskajās iestādēs pieņemtajiem, jo īpaši

darba grupas rīcībai ar ķimikālijām (Chemicals Action Task

Force – CATF) pieņemtajiem standartiem.

63.pants

Abas puses kopīgi izveido procedūras, kas nepieciešamas, lai

panāktu sadarbību jomās, kuras ietver šī sadaļa.

VI SADAĻA

SADARBĪBA

SOCIĀLAJOS UN KULTŪRAS JAUTĀJUMOS

I NODAĻA

Darbaspēks

64.pants

1. Katras dalībvalsts piešķirtais statuss darba ņēmējiem ar

Tunisijas pilsonību, kas nodarbināti tās teritorijā, nedrīkst būt

diskriminējošs pilsonības dēļ attiecībā uz darba apstākļiem,

atalgojumu un atlaišanu, salīdzinot ar tās piederīgajiem.

2. Uz visiem Tunisijas darba ņēmējiem, kuriem ir tiesības uz

laiku uzņemties algotu darbu dalībvalsts teritorijā, attiecas 1.

panta noteikumi par darba apstākļiem un atalgojumu.

3. Tunisija piešķir tādu pašu statusu dalībvalstu darba

ņēmējiem, kuri tiek nodarbināti tās teritorijā.

65.pants

1. Saskaņā ar turpmāko punktu noteikumiem darba ņēmējiem ar

Tunisijas pilsonību un visiem viņu ģimenes locekļiem, kas dzīvo

kopā ar viņiem, sociālās nodrošināšanas jomā piešķir statusu, kas

nav diskriminējošs pret Tunisijas pilsoņiem, salīdzinot ar tās

dalībvalsts piederīgajiem, kurā tie tiek nodarbināti.

Sociālās nodrošināšanas jēdziens ietver sociālās

nodrošināšanas jomas, kas attiecas uz slimības un maternitātes

pabalstiem, invaliditātes, vecuma un apgādnieka zaudējuma

pensijām, nelaimes gadījumu darbā un arodslimības pabalstiem,

nāves, bezdarba un ģimenes pabalstiem.

Tomēr šie noteikumi neparedz to, ka ir piemērojami citi

koordinējoši noteikumi, kas paredzēti Kopienas tiesību aktos,

balstoties uz EK Līguma 51. panta piemērošanu, izņemot

nosacījumus, kas izklāstīti šā nolīguma 67. pantā.

2. Visus apdrošināšanas, nodarbinātības vai nodzīvotā laika

periodus, kurus darba ņēmēji atrodas dažādās dalībvalstīs, summē,

lai darba ņēmēji un viņu ģimenes locekļi, kas dzīvo Kopienā,

varētu saņemt vecuma, invaliditātes un apgādnieka zaudējuma

pensiju, ģimenes, slimības vai maternitātes pabalstus, kā arī

medicīnisko aprūpi.

3. Attiecīgie darba ņēmēji saņem ģimenes pabalstus par tiem

ģimenes locekļiem, kuri pastāvīgi dzīvo Kopienā.

4. Attiecīgie darba ņēmēji var brīvi pārskaitīt visas pensijas

vai ikgadējos pabalstus par darba nespēju, apgādnieka zaudējumu,

nelaimes gadījumu darbā vai arodslimību, invaliditāti, kas

radusies no nelaimes gadījuma darbā vai arodslimības dēļ, uz

Tunisiju, par likmēm, kas jāpiemēro, pamatojoties uz debitora

dalībvalsts/dalībvalstu likumu, izņemot īpašus no iemaksām

neatkarīgus pabalstus.

5. Tunisija darba ņēmējiem, kas ir kādas dalībvalsts

piederīgie un tiek nodarbināti tās teritorijā, un viņu ģimenes

locekļiem piešķir statusu, kas līdzvērtīgs 1., 3. un 4. punktā

minētajam.

66.pants

Šīs sadaļas noteikumi neattiecas uz tiem pušu pilsonības

turētājiem, kas nelikumīgi dzīvo vai strādā dalībvalstu

teritorijā.

67.pants

1. Viena gada laikā pēc šā nolīguma spēkā stāšanās dienas

Asociācijas padome pieņem noteikumus, lai īstenotu 65. pantā

minētos principus.

2. Asociācijas padome nosaka administratīvās sadarbības

kārtību, kas nodrošina nepieciešamās vadības un kontroles

garantijas, lai piemērotu 1. punktā minētos noteikumus.

68.pants

Asociācijas padomes pieņemtie noteikumi saskaņā ar 67. pantu

neattiecas ne uz kādām tiesībām vai pienākumiem, kas izriet no

divpusējiem nolīgumiem Tunisijas un dalībvalstu starpā, ja šie

nolīgumi paredz labvēlīgāku statusu Tunisijas vai dalībvalstu

pilsoņiem.

II NODAĻA

DIALOGS

SOCIĀLAJOS JAUTĀJUMOS

69.pants

1. Puses īsteno pastāvīgu dialogu par visiem sociālajiem

jautājumiem, kuri interesē abas puses.

2. Šādu dialogu izmanto, lai rastu veidus, kā panākt progresu

darbaspēka pārvietošanās procesā un vienlīdzīgu sociālo statusu

un sociālo integrāciju Tunisijas un Kopienas pilsoņiem, kas

likumīgi uzturas mītnes valstu teritorijās.

3. Dialogs galvenokārt ietver visus jautājumus, kas saistīti

ar:

a) dzīvošanas un darba apstākļiem emigrējošo kopienās;

b) migrāciju;

c) nelikumīgu imigrāciju un noteikumiem, kas regulē to

indivīdu atgriešanos, kuri pārkāpj likumdošanu attiecībā uz

tiesībām palikt un iekārtoties uz dzīvi mītnes valstīs;

d) shēmām un programmām vienlīdzīgas attieksmes veicināšanai

pret Tunisijas un Kopienas pilsoņiem, savstarpējām zināšanām par

kultūrām un civilizācijām, iecietības un diskriminācijas

izskaušanas turpināšanu.

70.pants

Dialogs par sociāliem jautājumiem notiek vienādos līmeņos un

saskaņā ar tādām pašām procedūrām, kādas minētas šā nolīguma I

sadaļā, kurā ir aplūkotas dialoga pamatnostādnes.

III NODAĻA

SADARBĪBA

SOCIĀLAJĀ JOMĀ

71.pants

Ar mērķi konsolidēt sadarbību starp pusēm sociālajā jomā tiek

īstenoti projekti un programmas visās jomās, kuras interesē abas

puses.

Priekšroka tiek dota šādiem jautājumiem:

a) migrācijas spiediena samazināšanai, jo īpaši, radot darba

vietas un attīstot apmācību rajonos, no kuriem nāk imigrantu

plūsma;

b) to personu nometināšanai uz dzīvi, kas repatriētas

nelikumīga statusa dēļ saskaņā ar attiecīgās valsts

likumdošanu;

c) sieviešu lomas veicināšanai ekonomiskā un sociālā

attīstības procesā, kopīgi ar Tunisijas policiju izmantojot

izglītību un medijus šajā jautājumā;

d) Tunisijas ģimenes plānošanas, mātes un bērna aizsardzības

programmas atbalstīšanai un attīstīšanai;

e) sociālās aizsardzības sistēmas kvalitātes uzlabošanai;

f) veselības apdrošināšanas sistēmas veicināšanai;

g) dzīvošanas apstākļu uzlabošanai nabadzīgos, blīvi

apdzīvotos apgabalos;

h) apmaiņas un atpūtas programmu īstenošanai un finansēšanai

jauktām jauniešu grupām, kuri ir no Tunisijas un Eiropas valstīm

un dzīvo dalībvalstīs, ar mērķi veicināt zināšanas par attiecīgo

kultūru un veicināt iecietību.

72.pants

Sadarbības shēmas var īstenot saskaņoti ar dalībvalstīm un

atbilstošajām starptautiskajām organizācijām.

73.pants

Līdz pirmā gada beigām pēc šā nolīguma spēkā stāšanās dienas

Asociācijas padomē izveido darba grupu. Tā ir atbildīga par

nepārtrauktu un pastāvīgu 1. līdz 3. nodaļas īstenošanas

novērtējumu.

IV NODAĻA

SADARBĪBA

KULTŪRAS JAUTĀJUMOS

74.pants

1. Lai palielinātu savstarpējas zināšanas un izpratni, ņemot

vērā jau īstenotās darbības, puses apņemas – respektējot viena

otras kultūru – izveidot drošāku pamatu ilgstošam kultūras

dialogam un veicināt pastāvīgu sadarbību starp pusēm kultūras

jautājumos, a apriori neizslēdzot nevienu darbības

jomu.

2. Sastādot sadarbības projektus un programmas un īstenojot

kopīgas darbības, puses īpašu uzmanību pievērš jauniešiem,

rakstiskiem un audiovizuāliem izteiksmes un sakaru līdzekļiem un

sava kultūras mantojuma aizsardzībai un kultūras

izplatīšanai.

3. Puses vienojas, ka Tunisijā tiek turpināti Kopienā vai

vienā vai vairākās tās dalībvalstīs aizsāktie sadarbības

programmas projekti kultūras jautājumos.

VII SADAĻA

FINANSIĀLĀ

SADARBĪBA

75.pants

Ar mērķi pilnībā sasniegt nolīguma mērķus tiek īstenota

finansiālā sadarbība ar Tunisiju atbilstīgi attiecīgajām finanšu

procedūrām un resursiem.

Šo kārtību pieņem, pusēm savstarpēji vienojoties un izmantojot

piemērotākos normatīvos dokumentus, pēc tam kad nolīgums stājas

spēkā.

Papildus jomām, kuras iekļautas šā nolīguma V un VI sadaļā,

sadarbība ietver:

– tādu reformu veicināšanu, kuru mērķis ir modernizēt

ekonomiku,

– ekonomiskās infrastruktūras atjaunināšanu,

– privātu ieguldījumu un darbavietu izveidošanas aktivitāšu

veicināšanu,

– pakāpeniskas brīvās tirdzniecības zonas ieviešanas ietekmes

uz Tunisijas ekonomiku ievērošanu, jo īpaši attiecībā uz

rūpniecības atjaunināšanu un pārstrukturēšanu,

– palīgpasākumus sociālajā jomā īstenotajai politikai.

76.pants

Kopienas dokumentu ietvaros, kas paredzēti struktūru

stabilizācijas programmu Vidusjūras valstīs atbalstam, un cieši

sadarbojoties ar Tunisijas iestādēm un citiem ieguldītājiem, jo

īpaši starptautiskām finanšu organizācijām, Kopiena izskatīs

piemērotus veidus Tunisijas īstenotās politikas atbalstam, lai

atjaunotu finansiālo līdzsvaru visos tā galvenajos aspektos un

radītu ekonomikas vidi, kas veicina pieauguma palielināšanos,

vienlaicīgi stimulējot sociālo labklājību.

77.pants

Lai nodrošinātu koordinētu pieeju darbā ar makroekonomiskām un

finansiālām problēmām, kuras var rasties pakāpeniskas nolīguma

īstenošanas rezultātā, puses cieši kontrolē tirdzniecības un

finanšu attiecību starp Kopienu un Tunisiju attīstību kā daļu no

ekonomiskā dialoga, kas izveidots saskaņā ar V sadaļu.

VIII SADAĻA

ORGANIZATORISKIE, VISPĀRĪGIE UN NOBEIGUMA NOTEIKUMI

78.pants

Ar šo izveido Asociācijas padomi, kas tiekas vienu reizi gadā

ministru līmenī un, nepieciešamības gadījumā, pēc tās

priekšsēdētāja iniciatīvas, un saskaņā ar nosacījumiem, kas

izklāstīti tās reglamentā.

Tā izskata visus galvenos jautājumus šā nolīguma ietvaros, un

visus divpusējos vai starptautiskos jautājumus, kas interesē abas

puses.

79.pants

1. Asociācijas padome sastāv no Eiropas Savienības Padomes

locekļiem un Eiropas Kopienu Komisijas locekļiem, no vienas

puses, un Tunisijas Republikas valstības locekļiem, no otras

puses.

2. Asociācijas padomes locekļi drīkst vienoties par savu

pārstāvību saskaņā ar noteikumiem, kas izklāstīti tās

reglamentā.

3. Asociācijas padome pieņem savu reglamentu.

4. Asociācijas padomes priekšsēdētāju pēc kārtas ieceļ no

Eiropas Savienības Padomes locekļu vidus un Tunisijas Republikas

valdības locekļu vidus saskaņā ar noteikumiem, kas izklāstīti tās

reglamentā.

80.pants

Asociācijas padome, lai panāktu nolīgumā paredzēto mērķu

īstenošanu, ir tiesīga pieņemt lēmumus šajā nolīgumā minētajos

gadījumos.

Lēmumi ir saistoši abām pusēm, un tām jāveic pasākumi, kas

nepieciešami pieņemto lēmumu īstenošanai. Asociācijas padome var

sniegt atbilstošus ieteikumus.

Padome izstrādā lēmumus un ieteikumus, pusēm savstarpēji

vienojoties.

81.pants

1. Ievērojot Padomes pilnvaras, ar šo ir izveidota Asociācijas

padome, kas būs atbildīga par nolīguma īstenošanu.

2. Asociācijas padome jebkuru no savām pilnvarām var deleģēt

Asociācijas komitejai.

82.pants

1. Asociācijas komiteja, kas tiekas ierēdņu līmenī, sastāv no

Eiropas Savienības Padomes locekļiem un Eiropas Kopienu Komisijas

locekļiem, no vienas puses, un no Tunisijas Republikas valdības

locekļiem, no otras puses.

2. Asociācijas komiteja pieņem savu reglamentu.

3. Asociācijas komitejas priekšsēdētājs pēc kārtas ir no

Eiropas Savienības Padomes prezidējošās valsts un Tunisijas

Republikas valdības pārstāvju vidus.

Asociācijas padome parasti sanāk pārmaiņus Kopienā un

Tunisijā.

83.pants

Asociācijas komiteja ir tiesīga pieņemt lēmumus nolīguma

pārvaldei, kā arī lēmumus tajās jomās, kurās padome ir deleģējusi

savas tiesības komitejai.

Tā izstrādā lēmumus, pusēm savstarpēji vienojoties. Šie lēmumi

ir saistoši abām pusēm, un tām jāveic pasākumi, kas nepieciešami

pieņemto lēmumu īstenošanai.

84.pants

Asociācijas padome var lemt par darba grupas vai struktūras

izveidi, kas nepieciešama nolīguma īstenošanai.

85.pants

Asociācijas padome veic visus nepieciešamos pasākumus, lai

veicinātu sadarbību un kontaktus starp Eiropas Parlamentu un

Tunisijas Republikas deputātu palātu un starp Kopienas Ekonomikas

un sociālo lietu komiteju un Tunisijas Republikas Ekonomikas un

sociālo lietu padomi.

86.pants

1. Jebkura no pusēm var iesniegt Asociācijas padomē jebkuras

domstarpības, kas attiecas uz šā nolīguma piemērošanu vai

interpretāciju.

2. Asociācijas padome var atrisināt domstarpības ar lēmuma

palīdzību.

3. Katrai pusei ir pienākums veikt pasākumus, kas nepieciešami

2. punktā minētā lēmuma piemērošanai.

4. Ja domstarpības nav iespējams izšķirt saskaņā ar 2.punktu,

ikviena no pusēm var paziņot otrai pusei par šķīrējtiesneša

iecelšanu; šādā gadījumā otra puse ieceļ otru šķīrējtiesnesi divu

mēnešu laikā. Šīs procedūras piemērošanai Kopiena un dalībvalstis

tiek uzskatītas par vienu konflikta pusi.

Asociācijas padome ieceļ trešo šķīrējtiesnesi.

Šķīrējtiesneši pieņem lēmumu ar balsu vairākumu.

Katra strīdus puse veic nepieciešamās darbības, kas vajadzīgas

šķīrējtiesnešu lēmumu izpildei.

87.pants

Šajā nolīgumā nekas neliedz līgumslēdzējām pusēm veikt

jebkādus pasākumus,

a) ko tā uzskata par vajadzīgiem, lai nepieļautu tādas

informācijas izpaušanu, kura neatbilst tās drošības

interesēm;

b) kas attiecas uz ieroču, munīcijas vai kara materiālu

tirdzniecību vai uz aizsardzības nolūkiem vajadzīgu pētniecību,

attīstību vai ražošanu ar noteikumu, ka šādi pasākumi nemaina

konkurences apstākļus attiecībā uz produktiem, kuri nav domāti

īpašiem militāriem nolūkiem;

c) kurus tā uzskata par būtiskiem savai drošībai nopietnu

starptautisku nekārtību gadījumā, kas skar kārtības un likumības

uzturēšanu kara laikā vai nopietna starptautiska saspīlējuma

laikā, kas rada kara draudus, lai īstenotu pienākumus, ko tā ir

pieņēmusi miera un starptautiskas drošības uzturēšanas

nolūkos.

88.pants

1. Šajā nolīgumā minētajās jomās un neskarot nekādus šajā

nolīgumā ietvertos īpašos noteikumus:

– pasākumi, ko Tunisijas Republika piemēro attiecībā uz

Kopienu, nedrīkst diskriminēt dalībvalstis, to pilsoņus vai

uzņēmumus un firmas,

– pasākumi, ko Kopiena piemēro attiecībā uz Tunisijas

Republiku, nedrīkst radīt diskrimināciju starp Tunisijas

piederīgajiem vai tās uzņēmumiem un firmām.

89.pants

Nekas šajā nolīgumā nevar paredzēt:

– fiskālo priekšrocību pagarinājumu, ko piešķir jebkura no

pusēm jebkādā starptautiskā līgumā vai vienošanās, kura ir tai

saistoša,