Ministru kabineta rīkojums

Nr. 495

Rīgā 2016. gada 31. augustā

(prot. Nr. 43 33. §)

Par

konceptuālo ziņojumu

"Ietekmes pēcpārbaudes ieviešana"

1. Apstiprināt konceptuālo ziņojumu "Ietekmes pēcpārbaudes ieviešana"

(turpmāk – konceptuālais ziņojums).

2. Atbalstīt konceptuālajā ziņojumā ietverto risinājuma 3.1.3., 3.2.2. un

3.3.1.1. variantu.

3. Valsts kancelejai, sadarbojoties ar Saeimu un ministrijām, īstenot divus

izmēģinājumprojektus (pilotprojektus) tiesību aktu ietekmes pēcpārbaudes

ieviešanas sākumposmā.

4. Noteikt Valsts kanceleju par atbildīgo institūciju konceptuālā ziņojuma

sagatavošanā. Noteikt visas ministrijas par līdzatbildīgām institūcijām

konceptuālajā ziņojumā atbalstīto risinājumu īstenošanā (turpmāk –

atbildīgās institūcijas), kā arī nozares neatkarīgo ekspertu un nevalstisko

organizāciju pārstāvju piesaistīšanā.

5. Noteikt, ka atbildīgās institūcijas konceptuālajā ziņojumā atbalstītos

risinājumus īsteno tām piešķirto valsts budžeta līdzekļu ietvaros.

6. Valsts kancelejai līdz 2018. gada 1. jūlijam sagatavot un iesniegt

noteiktā kārtībā Ministru kabinetā informatīvo ziņojumu par

izmēģinājumprojektu (pilotprojektu) īstenošanas rezultātiem un turpmāko

rīcību ietekmes pēcpārbaudes ieviešanā.

7. Valsts kancelejai līdz 2018. gada 31. decembrim izstrādāt vienotu

metodoloģiju – vadlīnijas ietekmes pēcpārbaudes veikšanai.

Ministru prezidents Māris

Kučinskis

Tieslietu ministrs Dzintars Rasnačs

(Ministru kabineta

2016. gada 31. augusta

rīkojums Nr. 495)

Konceptuālais ziņojums "Ietekmes pēcpārbaudes ieviešana"

1. Kopsavilkums

Valsts kanceleja, pamatojoties uz informatīvā ziņojuma "Priekšlikumi ārējo

normatīvo aktu grozījumu skaita un apjoma samazināšanai" (Ministru kabineta

2014. gada 26. augusta sēdes prot. Nr. 45. 45. §) 10. punktu, kas noteica

"Valsts kancelejai sadarbībā ar Tieslietu ministriju izstrādāt un iesniegt

Ministru kabinetā grozījumus normatīvajos aktos, lai normatīvajiem aktiem,

kuri būtiski maina esošo regulējumu vai paredz ieviest jaunas politiskās

iniciatīvas, tiktu vērtēta nepieciešamība veikt ietekmes pēcpārbaudi (ex-post

novērtēšanu)", kā arī ņemot vērā pamatnostādnēs "Valsts pārvaldes politikas

attīstības pamatnostādnes 2014.–2020. gadam" (Ministru kabineta 2014. gada

30. decembra rīkojums Nr. 827) noteikto 3.3.2. uzdevumu "Izstrādāt kārtību,

kādā tiek veikts atsevišķu Ministru kabineta noteikumu ex-post

novērtējums noteiktā laika periodā", ir izstrādājusi konceptuālo ziņojumu

par ietekmes pēcpārbaudes (ex-post novērtēšanas) ieviešanu.

Ziņojums izstrādāts ar mērķi rast risinājumu ietekmes pēcpārbaudes efektīvai

ieviešanai Latvijā, tādēļ tā ietvaros tiek analizēts pēcpārbaudes ietvars,

pieredze ārvalstīs un situācija Latvijā. Gala rezultātā tiek identificēti

risinājuma varianti, lai noteiktu, kuros gadījumos nepieciešams veikt

pēcpārbaudi, kā tas identificējams un kāda ir pēcpārbaudes forma.

2. Situācijas apraksts

2.1. Ietekmes pēcpārbaudes ietvars

Starptautiskajā praksē ietekmes pēcpārbaude tiek definēta kā viens no

būtiskiem soļiem attīstības plānošanā un likumdošanas procesā, kas var būt

kā noslēgums noteiktu reformu ieviešanai vai iniciators jaunām pārmaiņām.

Pēcpārbaude var tikt veikta vairāku iemeslu dēļ, taču būtiski, ka valstis,

kurās ieviesta sistēmiska ietekmes pēcpārbaude (ex-post novērtēšana),

to saista ar sākotnējās ietekmes izvērtējumu (ex-ante novērtējumu),

lai novērtētu mērķa sasniegšanas pakāpi1.

Līdz ar to tiek ieteikts ietekmes pēcpārbaudes analīzi veidot saiknē ar

sākotnējās ietekmes izvērtēšanas sistēmu2.

Ievērojot minēto, ietekmes pēcpārbaude pēc būtības aptver visus procesus un

darbības, kas tiek veiktas, lai izvērtētu ieviesto darbību ietekmi uz

tautsaimniecību, iedzīvotājiem, institūcijām u. c. Konkrētā uzdevuma

ietvaros nepieciešams izvērtēt un piedāvāt risinājumu, kā ieviest ietekmes

pēcpārbaudi tiesību aktiem.

Ietekmes pēcpārbaude tiesību aktiem aptver šādus galvenos jautājumus:

vai tiesību akts ir sasniedzis mērķi – mērķis ir noteikts tiesību akta

pieņemšanas procesā un ir skaidri noteikti mērījumi, saskaņā ar kuriem var

analizēt mērķa sasniegšanu;

vai tiesību akts ir sasniedzis mērķi – mērķis ir noteikts tiesību akta

pieņemšanas procesā un ir skaidri noteikti mērījumi, saskaņā ar kuriem var

analizēt mērķa sasniegšanu;

vai tiesību akts ir sagatavots pietiekami kvalitatīvi, lai sasniegtu mērķi –

visaptveroša analīze par to, vai pieņemtais tiesību akts ir tieši tāds, lai

sasniegtu mērķi;

kāda ir ārējo faktoru (to, kas nav likumdošanas faktori) ietekme uz mērķa

sasniegšanu;

kopējais ietekmes pēcpārbaudes ietvars – visi fakti, mērījumi, dati, kas

jāaptver konkrētajam ietekmes izvērtējumam, kā arī visaptveroša analīze,

secinājumi un, iespējams, ieteikumi turpmākajām izmaiņām3.

Vienlaikus tiek noteikts, ka tiesību aktu ietekmes pēcpārbaude nebūtu jāveic

kā monitorings (datu apkopojums konkrētā laika periodā), bet gan jāveic ar

sistemātisku, analītisku pieeju, izvērtējot tieši konkrētā tiesību akta

būtiskos aspektus4.

Lai gan šis ir teorētisks ietvars ietekmes pēcpārbaudes analīzei, tiek

uzsvērts, ka līdz šim ietekmes pēcpārbaude vairumā gadījumu tiek mērķēta

tieši uz noteiktām jomām, piemēram, administratīvā sloga mazināšanu vai

konkurences veicināšanu, ietekmi uz mazo vai vidējo uzņēmumu attīstību5.

Tādējādi viens no būtiskākajiem iemesliem, kāpēc tiek ieviesta ietekmes

pēcpārbaude, ir likumdošanas kvalitātes uzlabošana, kas ir viens no labāka

regulējuma politikas instrumentiem.

Lai veiktu ietekmes pēcpārbaudi tiesību aktiem, valstis ievieš noteiktus

kritērijus.

Kritēriji ietekmes pēcpārbaudes veikšanai

| Valsts/institūcija |

Raksturojums |

| Austrālija |

Iestādēm ir jāizstrādā

pēcīstenošanas ziņojums par tiesību aktiem, kuriem ir ietekme uz

valsts ekonomiku. Šāds ziņojums jāizstrādā, ja tiesību akti ir

ieviesti, būtiski mainīti, tiek atzīti par spēkā neesošiem vai šādu

uzdevumu dod Ministru prezidents |

| Igaunija |

Ministru kabinets

pavadvēstulē Rīgikogu (parlamentam) iekļauj informāciju par

nepieciešamību veikt ietekmes pēcpārbaudi, ja normatīvā akta

priekšlikums paredz būtisku ietekmi |

| Vācija |

Ietekmes pēcpārbaude

veicama, ja ir spēkā šādi kritēriji: 1 milj. EUR izmaksas

iedzīvotājiem vai 100 000 darba stundu; 1 milj. EUR biznesa

sektoram; 1 milj. EUR valsts institūcijām |

| Slovēnija |

Ja tiesību akts pieņemts kā

steidzams, pēc diviem gadiem tam ir jāveic ietekmes pēcpārbaude

|

| Eiropas Komisija |

Ieviests princips – pirms

jaunu likumdošanas priekšlikumu piedāvāšanas noteiktā jomā tiek

izvērtēta esošā situācija un jau ieviestie risinājumi |

Lai uzsvērtu ietekmes pēcpārbaudes nozīmīgumu, Apvienoto Nāciju Organizācija

2015. gadu nodēvēja par Starptautisko izvērtējuma gadu. Vienlaikus gan tiek

atzīts, ka likumdošanas novērtēšanā vislielāko atzinību gūst tieši

sākotnējās ietekmes izvērtēšana, kamēr ietekmes pēcpārbaude vēl netiek plaši

lietota. Tāpat ir izveidota atsevišķa platforma – forums parlamentāriešiem,

lai veicinātu izvērtēšanas nozīmi ikdienas procesos un apmainītos ar labās

prakses piemēriem. Daudzas valstis (piemēram, Jaunzēlande) šī gada ietvaros

ir īpaši uzsvērušas uz pierādījumiem balstītas politikas veidošanas nozīmi

politikas plānošanā.

2.2. Ietekmes pēcpārbaude ārvalstīs

Valstis veic dažādas darbības, lai nodrošinātu ietekmes pēcpārbaudes

institucionalizāciju, uzsverot tās nozīmi likumdošanas procesu pilnveidē,

taču ievērojami atšķiras formas un veids, kādā to ievieš6.

Tiek uzsvērts, ka jebkura tiesību akta ieviešanas gadījumā paredzētais

regulējums var kļūt neaktuāls, radīt pretēju efektu vai citas vēlamas vai

nevēlamas sekas. Līdz ar to tiek pieņemts, ka regulārs novērtējums jāveic,

lai pārliecinātos, ka tas tiešām ir nepieciešams, ka tas nerada nelabvēlīgas

sekas un ka tas ir atbilstošs tiesību akta izdošanas mērķim7.

Izvērtējot ārvalstu prakses piemērus, secināms, ka:

nav izveidota vienota pieeja un metodoloģija ietekmes pēcpārbaudes analīzei

un valstis, kas to veic, izmanto atšķirīgas metodes;

ekonomiskās sadarbības un attīstības organizācijā (turpmāk – OECD) nav

izstrādāta metodoloģija un prakse pēcpārbaudes veikšanai, diskusijas par

vienotām vadlīnijām ir sākuma stadijā8;

ietekmes pēcpārbaudi veic likumdevējs, tajā izveidota struktūrvienība vai

piesaistītā institūcija.

Būtiska nozīme ietekmes pēcpārbaudes veikšanā ir institūciju

organizatoriskajai un administratīvajai kapacitātei. Tas nozīmē, ka ir jābūt

sistēmiskai pieejai novērtējumu veikšanā. Tāpat nepieciešams uzkrāt visus

datus un labos piemērus, kas norāda, ka šai sistēmai ir jābūt balstītai kādā

centralizētā formā, noteiktā institūcijā. Lai noteiktu potenciālās

izvērtējuma jomas un tēmas, nepieciešams iesaistīt arī "ietekmētās",

ieinteresētās puses.

Ietekmes pēcpārbaudes institucionālā forma ārvalstīs

| Valsts |

Raksturojums |

| Zviedrija |

Riksdāga (parlamenta)

novērtēšanas un izpētes vienība atbild par ietekmes pēcpārbaudi un

koordinēšanu. Vienība izveidota 2002. gadā, tajā strādā

8 amatpersonas, kas palīdz Riksdāga komitejām veikt ietekmes

pēcpārbaudi, piesaista ārējos ekspertus un organizē pētnieku darbu,

nodrošina pamata informāciju, veic dažādu projektu kvalitātes

kontroli u. c. |

| Šveice |

Novērtējuma nozīmība

iekļauta konstitūcijā. Federālajā asamblejā 1992. gadā izveidota

atsevišķa struktūrvienība Federālās asamblejas pakalpojumu

departamentā. Tā veic atsevišķus novērtējumus Federālās asamblejas

uzdevumā un nodrošina novērtējumu neatkarību |

| Lielbritānija |

Izvērtējumu veic liels

skaits dažādu speciālistu, kā arī pieaicinātie īstermiņa eksperti:

akadēmiķi, pētnieki, konkrētās jomas praktiķi. Kopš 2002. gada Lordu

palātā un Apakšpalātā izveidota struktūrvienība ar vidēji 18–20

darbiniekiem. Struktūrvienības darbiniekiem jāievēro politiskā

neitralitāte. Struktūrvienība veic pētījumu pasūtījumus atbilstoši

nepieciešamībai |

Ietekmes pēcpārbaude tiek daļēji veikta arī Latvijas kaimiņvalstīs – Lietuvā

un Igaunijā, taču saskaņā ar Lietuvā veiktā pētījuma datiem valstu pieejas

ir ļoti dažādas. Kā redzams Lietuvas Seima struktūrā, tas ir atsevišķs

pētniecības departaments, kurā iekļauti arī bibliotēkas resursu pārvaldītāji9.

Sazinoties ar Lietuvas pārstāvjiem, tika konstatēts, ka Lietuvas parlamenta

Pētniecības departaments vairāk fokusējas uz sākotnējās ietekmes analīzi,

savukārt ietekmes pēcpārbaudes dažkārt veic Lietuvas Tieslietu ministrija10.

Igaunijas Rīgikogu (parlamenta) Pētniecības departamenta uzdevums ir sniegt

padomu parlamentāriešiem, frakcijām un citiem speciālistiem, lai nodrošinātu

uz zināšanām balstītu diskusiju11.

Vienlaikus Pētniecības departaments sadarbībā ar nozares ekspertiem izstrādā

dažādus pētījumus un ieteikumus, kas nodrošina atbalstu lēmumu pieņēmējiem12.

Ietekmes pēcpārbaudes institucionālā forma kaimiņvalstīs

| Valsts |

Izveidošanas gads |

Struktūrvienības nosaukums |

Darbinieku skaits |

Funkcijas |

Raksturojums |

| Igaunija |

1995 |

Pētniecības departaments |

14 |

Sniegt padomu, analīzi, izstrādāt pētījumus sadarbībā ar citām

institūcijām |

Nepietiekami resursi |

| Lietuva |

1990 |

Parlamenta pētniecības departaments |

30 |

Attīstīta likumdošanas sākotnējās ietekmes novērtēšana |

Neatkarīgs, dažādas funkcijas, specializēts, resursiem apgādāts |

Avots: Šulmane D. Tiesību normu ietekmes novērtēšana (institucionālais

risinājums) ārvalstīs,

http://www.juristavards.lv/doc/267421-tiesibu-normu-ietekmes-novertesana-institucionalais-risinajums-barvalstisb/

Ievērojot minēto, tiesību aktu ietekmes pēcpārbaudi veic (iepērk) atsevišķas

pētniecības vienības, kuras savā izpētē neaprobežojas ar konkrētu likumu

juridisko analīzi, bet iesaista arī politologus, ekonomistus, sociologus,

finanšu analītiķus u. c.13

Arī Latvijā nereti trūkst svarīgu nozares speciālistu tieši valsts

institūcijās, kuri spētu analizēt ekonomiskos procesus daudz plašāk, kā arī

izvērtēt tiesību aktu potenciālo ietekmi. Tāpat var secināt, ka nepastāv

viens vienots pēcpārbaudes modelis, bet katra valsts cenšas atrast

efektīvāko veidu, kā nodrošināt ietekmes pēcpārbaudes.

2.3. Ietekmes pēcpārbaudes ieviešana Latvijā

Latvijā šobrīd sistemātiskas ietekmes pēcpārbaudes tiek nodrošinātas

attīstības plānošanas dokumentiem, ko paredz Attīstības plānošanas sistēmas

likuma 5. panta septītā daļa, kas nosaka, ka "uzraudzības un novērtēšanas

princips – attīstības plānošanā un attīstības plānošanas dokumentu

īstenošanā visos pārvaldes līmeņos tiek nodrošināts to ietekmes izvērtējums,

kā arī uzraudzība un pārskatu sniegšana par sasniegtajiem rezultātiem", un

ko pakārtoti nosaka Ministru kabineta 2014. gada 2. decembra noteikumi

Nr. 737 "Attīstības plānošanas dokumentu izstrādes un ietekmes izvērtēšanas

noteikumi", paredzot kārtību, kādā notiek attīstības plānošanas dokumentu

izvērtēšana. Tajā pašā laikā nav vienotas pieejas tiesību aktu izvērtēšanai

pēc to ieviešanas – institūcijas var pasūtīt pētījumus (tostarp ietekmes

pēcpārbaudes), ievērojot Publiskas personas finanšu līdzekļu un mantas

izšķērdēšanas novēršanas likumā un Ministru kabineta 2013. gada 3. janvāra

noteikumos Nr. 1 "Kārtība, kādā publiska persona pasūta

pētījumus" noteikto. Vienlaikus jāuzsver, ka tiesību aktiem to anotācijā

saskaņā ar Ministru kabineta 2009. gada 15. decembra instrukcijā Nr. 19

"Tiesību akta sākotnējās ietekmes izvērtēšanas kārtība" norādāms, vai

paredzēts veikt ietekmes pēcnovērtējumu, taču šādi gadījumi praksē nav

konstatēti.

Atsevišķas iniciatīvas norisinājušās Saeimā, kurā aizsākta diskusija par

sistemātisku un analītisku ietekmes pēcpārbaudi noteiktā laika periodā

pieņemtajiem likumiem. Tomēr šīs iniciatīvas līdz šim brīdim vēl nav

realizējušās konkrētā institucionālā formā, kādā tiktu veikts šis

izvērtējums.

Ņemot vērā, ka Valsts kancelejai ir uzdevums ieviest ietekmes pēcpārbaudes,

secināms, ka to var veikt, nosakot priekšnoteikumus būtiskiem Ministru

kabineta noteikumiem un likumiem (turpmāk – tiesību aktiem), ja tiem tiek

pievienota atruna, ka ietekmes pēcpārbaude tiek veikta noteiktā laika

periodā pēc likuma spēkā stāšanās. Jāņem vērā, ka likumprojekti, kas tiek

virzīti apstiprināšanai Saeimā, var un tiek būtiski mainīti starp lasījumiem

un pēc apstiprināšanas, tāpēc Ministru kabinetam nav iespējas pilnvērtīgi

veikt likumu ietekmes pēcpārbaudes pēc to pieņemšanas Ministru kabinetā.

Lai noskaidrotu ieinteresēto pušu viedokli par sistemātisku ietekmes

pēcpārbaužu ieviešanu Latvijā, Valsts kanceleja 2015. gada 21. maijā rīkoja

neformālu diskusiju ar ekspertiem (PROVIDUS), valsts pārvaldes institūcijām

(Tieslietu ministrija, Finanšu ministrija) un nevalstisko organizāciju

pārstāvjiem (Sabiedrība par atklātību – DELNA, Latvijas platforma attīstības

sadarbībai, Kurzemes NVO atbalsta centrs). Diskusijas rezultātā tika

izvirzīti šādi galvenie secinājumi:

| Ieteikums |

Raksturojums |

| Ārējs novērtējums |

Ietekmes pēcpārbaudi var

organizēt kā ārēju novērtējumu (publisku iepirkumu), taču tā jāveic

centralizēti un tai nepieciešami papildu finanšu līdzekļi |

| Sistēma jāveido pakāpeniski |

Pēcpārbaudes sistēmu veido

pakāpeniski, sākot ar mazāku procedūru skaitu, orientējoties uz

izmēģinājumprojektiem (pilotprojektiem) sistēmas ieviešanā, tādējādi

attīstot labās pieredzes apmaiņu, sagatavojot ziņojumus u. c. Laika

gaitā iespējams attīstīt centralizētu struktūru, kas pārvaldītu šo

sistēmu un piedalītos ietekmes izvērtējumu veikšanā |

| Attīstīt analītisko bāzi |

Pakāpeniski attīstīt

iestāžu un sadarbības partneru analītisko bāzi un institucionālo

atmiņu noteiktu procesu izvērtējumā |

| Informatīvā ziņojuma veids |

Ieteikums gatavot ietekmes

pēcpārbaudes informatīvā ziņojuma veidā bez izsludināšanas Valsts

sekretāru sanāksmē |

| Ieinteresēto pušu iesaistīšana |

Kā obligātu

priekšnosacījumu ietekmes pēcpārbaudes ziņojuma sagatavošanā noteikt

sabiedrības līdzdalību vai ieinteresēto pušu obligātu iesaisti

ziņojuma sagatavošanā, lai nodrošinātu vispusīgu analīzi |

| Metodoloģijas izstrāde |

Ievērojot iespējamo

ziņojumu dažādo apjomu un regularitāti, jānosaka ziņojumā iekļaujamā

minimālā informācija |

| Stiprināt sadarbību ar Saeimu |

Turpināt sarunas ar Saeimu

par likumu ietekmes pēcpārbaudes sistēmas izveidi likumdevēja varā |

Ievērojot minēto, secināms, ka iespējami vairāki rīcības varianti ietekmes

pēcpārbaudes ieviešanai izpildvarā, taču katram no tiem ir savas stiprās

puses un trūkumi. Galvenie jautājumi, kuriem nepieciešams rast risinājumu:

kādiem tiesību aktiem nepieciešama ietekmes pēcpārbaude;

kāda ir forma, kādā tiek dots uzdevums ietekmes pēcpārbaudei;

kādā formā īsteno ietekmes pēcpārbaudi.

2.4. Risku izvērtējums

Atbilstoši Ministru kabineta 2014. gada 2. decembra noteikumu Nr. 737

"Attīstības plānošanas dokumentu izstrādes un ietekmes izvērtēšanas

noteikumi" 28.2. apakšpunktam nepieciešams izvērtēt konceptuālajā ziņojumā

identificētās problēmas, norādot iespējamos riskus, ja esošā situācija

netiek mainīta. Risku izvērtēšanas metodika izvēlēta, ņemot vērā

vispārpieņemto risku izvērtēšanas metodoloģiju uzņēmējdarbībā.

| Risku veids |

Izvērtējums |

| Politiskie riski |

Riski saistīti ar to, ka

savlaicīgi var netikt pieņemts lēmums un konstatēts, ka noteiktām

problēmām nepieciešams risinājums. Tāpat, ja nav ietekmes

pēcpārbaudes, politiskie lēmumi var tikt balstīti pieņēmumos, nevis

pierādījumos (netiek ievērota evidence-based pieeja) |

| Ekonomiskie riski |

Riski saistīti ar to, ka

nereti pieņemtajiem lēmumiem var būt sekas ekonomikā. Ja netiek

savlaicīgi pamanītas problēmas un netiek veikta ietekmes

pēcpārbaude, ietekme uz ekonomiku var būt negatīva, līdz ar to arī

sociālā ietekme un ietekme uz tautsaimniecību var būt negatīva |

| Sociālie riski |

Sk. "ekonomiskie riski" |

| Tehnoloģiskie riski |

Šādi riski netiek saskatīti |

| Vides riski |

Riski ir līdzīgi

ekonomiskajiem – ja netiek savlaicīgi pamanītas problēmas un netiek

veikta ietekmes pēcpārbaude, ietekme uz vidi var būt negatīva |

| Likumdošanas riski |

Šie ir tiešie riski, kas

var ietekmēt jebkuru dzīves jomu – ja netiek savlaicīgi veikta

ietekmes pēcpārbaude, gan izpildvara, gan likumdevējvara var laikus

nereaģēt uz pastāvošajām problēmām, kā arī radīt šķēršļus noteiktās

jomās, piemēram, šķēršļus inovāciju ieviešanai |

| Iesaistīto pušu riski |

Savlaicīgi plānota un

īstenota ietekmes pēcpārbaude ļautu nodrošināt, ka problēmu un

situācijas izvērtējumā iesaistās visi, kurus skar konkrētā problēma

– piemēram, nevalstiskās organizācijas, sociālie partneri,

komersanti. Līdz ar to ietekmes pēcpārbaudes ieviešana ir būtiska,

lai iesaistītu visas puses un nodrošinātu viedokļu apmaiņu. Šāda

pieeja ļauj savlaicīgi izdiskutēt jautājumus un pieņemt izsvērtus

lēmumus nākotnē |

| Profesionālie riski |

Latvijā nav plaši izplatīta

ietekmes izvērtēšanas prakse (atskaitos attīstības plānošanas

dokumentus), kā rezultātā nav pieejami pietiekami daudz speciālistu

un ekspertu ietekmes pēcpārbaudes veikšanā |

| Finansiālie riski |

Neesoša fiskālā telpa

ietekmes pēcpārbaudes ieviešanai var radīt priekšnoteikumus, ka

valsts pārvaldē netiek nodrošināta tiesību aktu ietekmes izvērtēšana |

| Fiziskie riski |

Šādi riski netiek saskatīti |

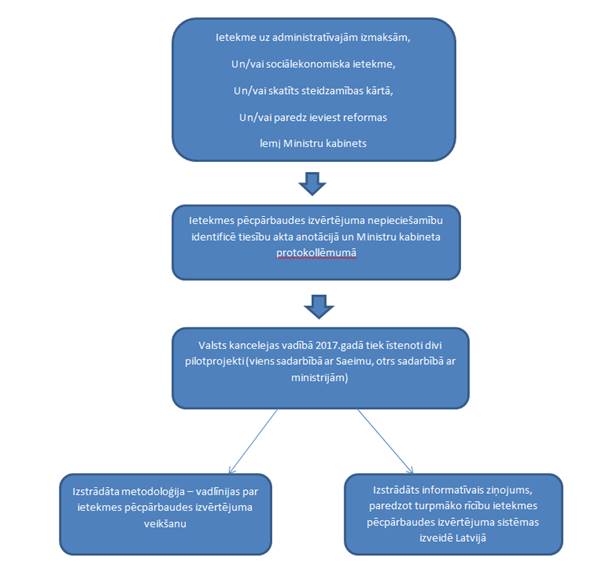

3. Risinājumu varianti

Lai ieviestu ietekmes pēcpārbaudi, tiek izvirzīti vairāki risinājuma

varianti un to grupas – pēcpārbaudes noteikšanai, identificēšanai un formai.

Vienlaikus tiek noteikts, ka ietekmes pēcpārbaude var tikt veikta ne tikai

vienam tiesību aktam (piemēram, likumam), bet arī no tā izrietošiem Ministru

kabineta noteikumiem.

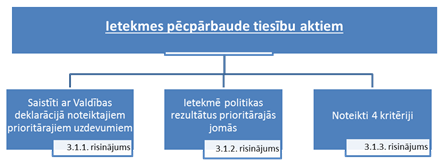

3.1. Ietekmes pēcpārbaudes noteikšana atsevišķiem tiesību aktiem

Ņemot vērā iepriekš veikto analīzi, Ministru kabinets var izveidot ietekmes

pēcpārbaudes risinājumu tiesību aktiem, taču, lai identificētu tiesību

aktus, kuriem veicama ietekmes pēcpārbaude, nepieciešams izvirzīt atlases

kritērijus. Ievērojot minēto, tiek izvirzīti trīs risinājuma varianti.

3.1.1. Risinājuma variants – ietekmes pēcpārbaude valdības deklarācijā

noteiktajos prioritārajos uzdevumos

Risinājuma variants paredz, ka ietekmes pēcpārbaude būs jāveic visiem

tiesību aktiem, kuri pieņemti, lai īstenotu valdības deklarācijā noteiktos

prioritāros uzdevumus un sasniegtu noteiktos mērķus.

Lai risinājumu īstenotu, nepieciešams veikt grozījumus Ministru kabineta

2009. gada 7. aprīļa noteikumos Nr. 300 "Ministru kabineta kārtības rullis".

| Stiprās puses |

Vājās puses |

| Ministrijām viegli

identificēt konkrētos tiesību aktus, pēcpārbaudes veicot valdības

prioritārajās darbības jomās |

Ne vienmēr valdības

deklarācijās iespējams identificēt galvenās prioritātes, ja tās

noteiktas nekonkrēti un nav sasaistītas ar konkrētā uzdevuma

īstenošanu |

| Ministru prezidentam un

ministriem ir skaidrs, par ko tiks veikta pēcpārbaude,

koncentrējoties uz prioritāšu īstenošanu un rezultātiem |

Ja prioritātes formulētas

vispārīgi, ietekmes pēcpārbaude varētu būt jāveic plašam jautājumu

lokam |

| |

Latvijā ir koalīciju

valdības, kuras samērā bieži mainās. Tas var radīt situāciju, ka

ietekmes pēcpārbaude jāveic tiesību aktiem, kuri ir zaudējuši

aktualitāti sasaistē ar doto uzdevumu |

3.1.2. Risinājuma variants – ietekmes pēcpārbaude saiknē ar politikas

rezultātiem valdības deklarācijā noteiktajās prioritārajās jomās

Risinājuma variants paredz veikt ietekmes pēcpārbaudi tiesību aktiem, kuru

īstenošana var ietekmēt no valdības deklarācijas prioritātēm izrietošos

politikas rezultātus. Tādējādi izvērtējums tiktu balstīts tikai uz tām

jomām, kuras noteiktas valdības deklarācijā, piemēram, sasniegt bērnu

dzimstības līmeni – 25 000 jaundzimušo gadā.

Lai risinājumu īstenotu ilgtermiņā, nepieciešams veikt grozījumus Ministru

kabineta 2009. gada 15. decembra instrukcijā Nr. 19 "Tiesību akta sākotnējās

ietekmes izvērtēšanas kārtība", paredzot, ka tiesību aktiem var tikt

identificēti politikas rezultāti un rezultatīvie rādītāji, to novērtējums pa

gadiem, kā arī Ministru kabineta 2009. gada 7. aprīļa noteikumos Nr. 300

"Ministru kabineta kārtības rullis".

| Stiprās puses |

Vājās puses |

| Nodrošināta sasaiste ar

valdības veicamajiem darbiem un rezultātiem |

Ne vienmēr valdības

deklarācijās iespējams identificēt galvenās prioritātes |

| Rezultāti ir izmērāmi

|

Ietekmes pēcpārbaude var

būt jāveic plašam jautājumu lokam, ja prioritātes formulētas

vispārīgi |

| Ietekmes pēcpārbaudes

ieviešamas tikai noteiktās jomās, kurās plānots, ka tās var ietekmēt

konkrētas politikas attīstību |

Latvijā ir koalīciju

valdības, kuras samērā bieži mainās, kas rada nepastāvību ietekmes

pēcpārbaudes veikšanai |

3.1.3. Risinājuma variants – ietekmes pēcpārbaude saiknē ar noteiktiem

kritērijiem

Risinājuma variants paredz, ka ietekmes pēcpārbaude tiktu veikta tiem

tiesību aktiem, par kuriem Ministru kabinets ir pieņēmis šādu lēmumu.

Ministru kabinets var pieņemt lēmumu par ietekmes pēcpārbaudes

nepieciešamību, ja tiesību akts atbilst vismaz vienam no šādiem kritērijiem:

1. tiesību aktā ietvertās administratīvās izmaksas fiziskām personām

pārsniedz 10 000 EUR, juridiskām personām – 30 000 EUR;

2. tiesību aktam ir sociālekonomiska ietekme;

3. tiesību akts tiek pieņemts steidzamības kārtā;

4. tiesību akts paredz būtiskas reformas kādā politikas jomā, nozarē vai

apakšnozarē.

Administratīvās izmaksas identificē tiesību akta sākotnējās ietekmes

ziņojuma (anotācijas) izstrādes posmā. Saskaņā ar Valsts kancelejas apkopoto

statistiku 2015. gadā Ministru kabinetā apstiprinātie tiesību akti ir

radījuši administratīvās izmaksas fiziskām personām 1114966,7 EUR apmērā,

juridiskām personām 9746195,84 EUR apmērā, valsts institūcijām 3245677,15

EUR apmērā. Tajā skaitā 6 gadījumos minētie tiesību akti ir radījuši vairāk

nekā 10 000 EUR administratīvās izmaksas fiziskām personām, 15 gadījumos –

vairāk nekā 30 000 EUR fiziskām personām.14

Minētais slieksnis noteikts pie robežas, saskaņā ar kuru jāvērtē

nepieciešamība veikt ietekmes pēcpārbaudi. Šis slieksnis tiek pamatots ar

2015. gadā izvērtētajiem tiesību aktiem, neuzliekot pārlieku apjomīgu slogu

iesaistītajām pusēm ietekmes pēcpārbaudes veikšanā.

Ja tiesību akts atbilst kādam no minētajiem kritērijiem, Ministru kabinets

var lemt par nepieciešamību veikt ietekmes pēcpārbaudi. Jāuzsver, ka

Ministru kabinets varētu lemt par noteiktu ietekmes pēcpārbaudes veikšanu

gan tad, kad vērojama atbilstība tikai vienam kritērijam, gan tad, kad tiek

izpildīti visi vai daļa no kritērijiem. Šajā gadījumā ministrijām,

nevalstiskajām organizācijām un sociālajiem partneriem būtu iespēja tiesību

aktu saskaņošanas gaitā izteikt priekšlikumu par ietekmes pēcpārbaudes

nepieciešamību konkrētajam tiesību aktam.

| Stiprās puses |

Vājās puses |

| Skaidri noteikts finanšu

ietekmes apjoms, kad tiesību aktiem jāveic ietekmes pēcpārbaude

|

Neprognozējams skaits

tiesību aktu, kuriem būtu jāveic ietekmes pēcpārbaude |

| Veicot ietekmes

pēcpārbaudi, ir iespējams pēc būtības izvērtēt, vai netiek uzlikts

papildu administratīvais slogs un izmaksas fiziskām un juridiskām

personām |

Administratīvās izmaksas

tiešā veidā nekorelē ar finansiālo ietekmi uz ekonomiku un

tautsaimniecību |

| Ministru kabinets,

izvērtējot tiesību akta ietekmi uz ekonomiku, tautsaimniecību un

iedzīvotājiem, var lemt par nepieciešamību veikt ietekmes

pēcpārbaudi |

|

| Tiesību akta saskaņošanas

procesā iesaistītās puses var nonākt pie secinājuma, ka tiesību

aktam nepieciešams veikt ietekmes pēcpārbaudi. Tiesību akta

saskaņošanas laikā var tikt identificēta būtiska sociālekonomiskā

ietekme |

|

| Noteikti kritēriji, saskaņā

ar kuriem var tikt vērtēta ietekmes pēcpārbaudes nepieciešamība |

|

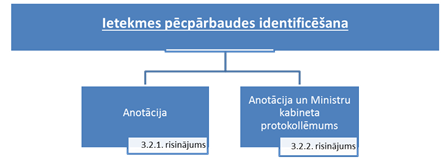

3.2. Ietekmes pēcpārbaudes identificēšana

Lai nodrošinātu, ka tiks veikta ietekmes pēcpārbaude, nepieciešama kārtība,

kādā tiek identificēta pēcpārbaudes nepieciešamība un noteikts laika

periods. Tiek piedāvāti divi iespējamie risinājuma varianti.

3.2.1. Ietekmes pēcpārbaudes identificēšana tiesību akta projekta anotācijā

Lai nodrošinātu, ka informācija par iespējamo ietekmes pēcpārbaudes veikšanu

būtu vispārpieejama un zināma visām iesaistītajām pusēm, nepieciešams

iekļaut atsevišķu sadaļu par nepieciešamību veikt ietekmes pēcpārbaudi

tiesību akta projekta sākotnējās ietekmes novērtējumā.

Lai risinājumu īstenotu, nepieciešams veikt grozījumus Ministru kabineta

2009. gada 15. decembra instrukcijā Nr. 19 "Tiesību akta sākotnējās ietekmes

izvērtēšanas kārtība", paredzot atbilstošu kārtību.

| Stiprās puses |

Vājās puses |

| Informācija pieejama visām

iesaistītajām pusēm |

Nav kontroles mehānisma,

lai konstatētu ietekmes pēcpārbaudes faktu noteiktajā termiņā |

| Saskaņošanas laikā

iesaistītās puses var vienoties par ietekmes pēcpārbaudi konkrētajam

tiesību aktam |

|

3.2.2. Ietekmes pēcpārbaudes identificēšana tiesību akta projekta anotācijā

un Ministru kabineta protokollēmuma projektā

Risinājuma variants paredz, ka informācija par ietekmes pēcpārbaudes

veikšanu un laika periodu ietekmes pēcpārbaudei tiek iekļauta ne tikai

tiesību akta projekta anotācijā, bet arī Ministru kabineta sēdes

protokollēmumā, tādējādi konkrētajam uzdevumam nodrošinot kontroles

mehānismu.

Lai risinājumu īstenotu, nepieciešams veikt grozījumus Ministru kabineta

2009. gada 15. decembra instrukcijā Nr. 19 "Tiesību akta sākotnējās ietekmes

izvērtēšanas kārtība", paredzot atbilstošu iespēju, ka tiesību akta projekta

sākotnējās ietekmes izvērtējumā tiek identificēts, vai un kādā laika periodā

tiks veikta ietekmes pēcpārbaude. Tāpat nepieciešams veikt grozījumus arī

Ministru kabineta 2009.gada 7. aprīļa noteikumos Nr. 300 "Ministru kabineta

kārtības rullis".

| Stiprās puses |

Vājās puses |

| Informācija pieejama visām

iesaistītajām pusēm |

Papildu administratīvās

izmaksas15

Valsts kancelejai, veicot Ministru kabineta protokollēmumos

noteikto uzdevumu kontroli |

| Saskaņošanas laikā

iesaistītās puses var vienoties par ietekmes pēcpārbaudes veikšanu

konkrētajam tiesību aktam |

|

| Ir kontroles mehānisms, lai

nodrošinātu, ka ietekmes pēcpārbaude tiešām tiek veikta |

|

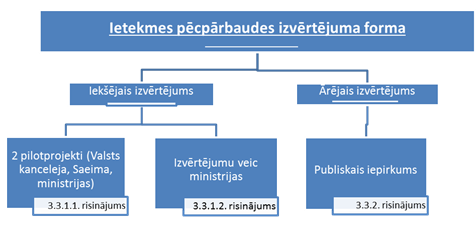

3.3. Ietekmes pēcpārbaudes īstenošanas forma

Ņemot vērā citu valstu pieredzi, konstatēts, ka nepastāv vienota forma

ietekmes pēcpārbaudes veikšanai. Vienlaikus valstis attīsta dažādas formas

un veidus šo ziņojumu izstrādei. OECD norāda, ka vienota metodoloģija un

metodoloģiju apkopojums plašākai auditorijai tiks sniegts 2017. gadā. Šis

apkopojums aptvers dažādu valstu praksi, meklējot labāko risinājumu. Tāpat

tiek norādīts, ka ietekmes pēcpārbaudes sistēma ir ieviešanas stadijā.

3.3.1. Risinājuma variants – iekšējais novērtējums

3.3.1.1. Ietekmes pēcpārbaude kā iekšējais novērtējums informatīvā ziņojuma

veidā, ko Valsts kanceleja sagatavo kā izmēģinājumprojektu (pilotprojektu)

sadarbībā ar Saeimu un ministrijām

Ietekmes pēcpārbaudes divu izmēģinājumprojektu (pilotprojektu) veidā

sagatavotu Valsts kancelejas eksperti sadarbībā ar ministrijām un Saeimu

(viens pilotprojekts) un ministrijām (otrs pilotprojekts). Tādējādi tiktu

veikts inovatīvs eksperiments valsts pārvaldē, meklējot labāko veidu, kā

izstrādāt ietekmes pēcpārbaudes. Ņemot vērā, ka nav izstrādāta attiecīga

metodoloģija, Valsts kanceleja pēc pilotprojektu sagatavošanas,

konsultējoties ar OECD ekspertiem, izstrādātu metodoloģiju ietekmes

pēcpārbaudes veikšanai. Valsts kanceleja sagatavotu informatīvo ziņojumu,

kas tiktu virzīts izskatīšanai Ministru kabinetā un kura ietvaros tiktu

tālāk lemts par ietekmes pēcpārbaudes ieviešanas turpmāko kārtību.

Lai pilotprojektus īstenotu, pašlaik nav nepieciešami grozījumi tiesību

aktos.

| Stiprās puses |

Vājās puses |

| Attīstīta sadarbība starp

Valsts kanceleju, Saeimu un ministriju labāka risinājuma meklēšanā |

Papildu uzdevums Valsts

kancelejai, Saeimai un ministrijām |

| Nodrošināts profesionāls

tiesību akta izvērtējums |

Īstermiņa risinājums |

| Ietekmes pēcpārbaude tiktu koncentrēta vienā valsts pārvaldes

iestādē, kas nodrošinātu procesu koordināciju un ļautu attīstīt

sistēmisku pieeju un vienotu praksi |

|

| Inovāciju ieviešana valsts

pārvaldē |

|

3.3.1.2. Ietekmes pēcpārbaude kā iekšējs informatīvais ziņojums, ko sagatavo

ministrijas

Ietekmes pēcpārbaude var tikt ieviesta kā informatīvais ziņojums, kuru

sagatavo atbildīgās ministrijas saskaņā ar Ministru kabineta uzdevumu,

izstrādājot noteiktus tiesību aktus. Ministrijas pēcpārbaudes ietvaros

sagatavotu informatīvo ziņojumu, kas tiktu virzīts izskatīšanai Ministru

kabinetā.

Ministru kabineta 2014. gada 2. decembra noteikumi Nr. 737 "Attīstības

plānošanas dokumentu izstrādes un ietekmes izvērtēšanas noteikumi" paredz

nozaru ministrijām veikt politikas ietekmes izvērtēšanu un būt par to

atbildīgām. Līdz ar to nozarēs tiek attīstīta un būs izveidota kapacitāte

virspusējas analīzes veikšanai.

| Stiprās puses |

Vājās puses |

| Ministrijas kā nozares

politikas veidotājs vistiešāk saskaras ar nozares problēmām |

Papildu uzdevumi

ministrijām |

| Attīstīta nozaru ministriju

kapacitāte politikas jomas vai nozares izvērtējuma veikšanā |

Nepietiekamas iespējas

piesaistīt ārējus izvērtētājus |

| Ministrijām ir pieredze

ietekmes izvērtējumu veikšanā politikas plānošanas dokumentiem |

Nevienmērīga darba

noslodze, jo ietekmes pēcpārbaudes jāveic nenoteiktam skaitam

tiesību aktu un ne visu laiku |

| |

Netiek veicināta vienota

pieeja un prakse novērtējumu veikšanā |

3.3.2. Risinājuma variants – ārējs izvērtējums

Ietekmes pēcpārbaudi var veikt kā ārēju uzdevumu (publisks iepirkums) Valsts

kancelejas vadībā. Šādi ietekmes izvērtējumi būtu veicami kā atsevišķi

pētījumi saskaņā ar izstrādātu metodoloģiju. Valsts kanceleja gala rezultātā

sagatavotu informatīvo ziņojumu, kas tiktu virzīts izskatīšanai Ministru

kabinetā.

Lai šādu sistēmu ieviestu, nepieciešami grozījumi Valsts kancelejas

nolikumā, kas Valsts kancelejai paredz jaunu uzdevumu ietekmes pēcpārbaudes

sagatavošanā.

| Stiprās puses |

Vājās puses |

| Pilnīgi neatkarīgs

novērtējums |

Papildu funkcija Valsts

kancelejai |

| Izvērtējumu veic nozares

eksperti, kas specializējušies noteiktās politikas jomās |

Ietekme uz budžetu ārējo

novērtējumu finansēšanai un Valsts kancelejai uzdevuma īstenošanai

|

| Tiek veicināta vispārēja

Latvijas pētniecības un zinātnes attīstība |

Netiek attīstīta nozaru

ministriju kapacitāte |

| Tiek attīstīta izpildvaras

analītiskā kapacitāte visa procesa vadībā, sadarbojoties ar dažādiem

ārējiem ekspertiem un pētniekiem |

|

| Tiek attīstīts vienots

sadarbības centrs (Valsts kanceleja) informācijas un pieredzes

uzkrāšanai, institucionālās atmiņas veidošanai |

|

| Tiek attīstīts vienots

sadarbības centrs (Valsts kanceleja) ar Saeimu kopīgas ietekmes

pēcpārbaudes sistēmas izveidē |

|

4. Ietekme uz valsts un pašvaldību budžetiem

Izvērtējot visu risinājuma variantu ietekmi uz valsts budžetu, secināms, ka

gandrīz ikvienam no variantiem, kas saistīts ar ietekmes pēcpārbaudes

ieviešanu valsts pārvaldē, ir noteikta finanšu ietekme, taču precīzi

identificējama ir viena risinājuma varianta ietekme uz valsts budžetu:

3.3.2. risinājuma variants "Ārējs izvērtējums" – 72 235 EUR (Valsts

kanceleja nodrošina ārēju ekspertīzi un ziņojuma sagatavošanu (publiskais

iepirkums)).

Mazāka finansiālā ietekme ir risinājumam, kas paredz, ka ietekmes

pēcpārbaudi veic Valsts kanceleja sadarbībā ar ministrijām un Saeimu,

savukārt lielāka, ja Valsts kanceleja veic ārēju novērtējumu un nodrošina

publisku iepirkumu. Turpretim risinājuma variantam, kurš paredz, ka ietekmes

pēcpārbaudes veic ministrijas, ir potenciāla ietekme uz ministriju

cilvēkresursiem, tajā pašā laikā šādiem darbiniekiem negarantējot pilnu

darba slodzi ministrijās.

Detalizēts papildus nepieciešamā finansējuma aprēķins sniegts pielikumā.

V. Turpmākā rīcība

Ievērojot visu iespējamo risinājumu variantu ietekmi uz valsts budžetu, kā

arī ņemot vērā, ka nav nepieciešams palielināt amata vietu skaitu valsts

pārvaldē, Valsts kanceleja par atbilstošāko un Latvijas situācijai

piemērotāko uzskata 3.3.1.1. risinājuma variantu – ietekmes pēcpārbaude kā

iekšējais novērtējums informatīvā ziņojuma veidā, ko Valsts kanceleja

sagatavo kā izmēģinājumprojektu (pilotprojektu) sadarbībā ar Saeimu un

ministrijām.

Šāds risinājums arī veicinātu to, ka pastāv vienots sadarbības centrs

(Valsts kanceleja) ar Saeimu un ministrijām ietekmes pēcpārbaudes sistēmas

izveidē un ieviešanā pilotprojektu fāzē. Valsts kancelejas loma šajā procesā

būtu saistīta ar koordināciju un vadlīniju izstrādi un aktualizēšanu. Tas

ļautu uzkrāt pieredzi un zināšanas pirms kopējas metodoloģijas (vadlīniju)

izstrādes visai valsts pārvaldei. Tādējādi tiktu nodrošināts sadarbības

mehānisms starp izpildvaru un likumdevējvaru. Ieviešot šādu risinājumu,

papildus sagaidāmi šādi ieguvumi:

attīstīta sadarbība starp izpildvaru un likumdevējvaru;

pēc iespējas nodrošināta vispusīga konsultēšanās ar ieinteresētajām un

iesaistītajām pusēm, kā arī nodrošināta sabiedrības līdzdalība;

novērtējums ir profesionāls, un sistēma tiek ieviesta pakāpeniski;

attīstīta pētniecības un valsts pārvaldē nodarbināto profesionalitāte;

ievērota citu valstu labā prakse šādas ārējās ekspertīzes piesaistē

(Igaunija, Vācija, Lielbritānija u. c.);

nodrošināta pieredzes uzkrāšana un institucionālās atmiņas veidošana.

Par atbilstošāko veidu, kā noteikt tiesību aktus, kuriem jāveic ietekmes

pēcpārbaude, Valsts kanceleja uzskata četru dažādu kritēriju izvirzīšanu,

par ietekmes pēcpārbaudi lemjot Ministru kabinetam (3.1.3. risinājums).

Būtiski, ka ir jāatstāj iespēja Ministru kabinetam noteikt, vai konkrētajam

tiesību aktam nepieciešams veikt ietekmes pēcpārbaudi noteiktā laika

periodā.

Vienlaikus jāuzsver vienotas metodoloģijas (vadlīniju) nepieciešamība, jo

pagaidām ietekmes pēcpārbaudes iespējams veikt saiknē ar sākotnējās ietekmes

ziņojumu (anotāciju), salīdzinot plānoto ar esošo. Tai pašā laikā ietekmes

pēcpārbaudes ietvaros saskaņā ar teoriju ir jāanalizē arī citi būtiski

aspekti, kas minēti šā ziņojuma ievada daļā.

Valsts kancelejas ieskatā informācija par ietekmes pēcpārbaudi

identificējama gan tiesību akta projekta anotācijā, gan Ministru kabineta

sēdes protokollēmuma projektā (3.2.2. risinājums), jo tikai tā iespējama

vienota kontrole par to, vai ietekmes pēcpārbaude tiešām tiek veikta. Šāda

novērtējuma iekļaušana ārējā normatīvajā aktā (Ministru kabineta noteikumos)

nav nepieciešama, jo tas vairotu normatīvismu, ja ietekmes pēcpārbaudes

izstrāde ir aizkavēta.

Ievērojot iepriekš minēto, Valsts kanceleja piedāvā šādu shēmu ietekmes

pēcpārbaudes ieviešanai:

Vienlaikus jāuzsver, ka, ieviešot šos risinājumus, Valsts kanceleja tiktu

attīstīta kā vienots sadarbības centrs, kas ir atbildīgs par ietekmes

pēcpārbaudi tiesību aktiem. Tas ir svarīgi, jo būtiska ir sadarbība ar

Saeimu, lai garantētu ietekmes pēcpārbaudes veikšanu pēc vienotas

metodoloģijas un prakses.

1

OECD (2012), International Practices on ex-post Evaluation, OECD

Publications, Paris

http://www.keepeek.com/Digital-Asset-Management/oecd/governance/evaluating-laws-and-regulations/international-practices-on-ex-post-evaluation_9789264176263-3-en#page3,

10.lpp.

2

OECD (2015), OECD Regulatory Policy Outlook 2015, OECD Publishing,

Paris, 121. lpp.

3

OECD (2012), International Practices on ex-post Evaluation, OECD

Publications, Paris

http://www.keepeek.com/Digital-Asset-Management/oecd/governance/evaluating-laws-and-regulations/international-practices-on-ex-post-evaluation_9789264176263-3-en#page3,

10.lpp.

4

OECD (2015), OECD Regulatory Policy Outlook 2015, OECD Publishing,

Paris, 124. lpp.

5

OECD (2015), OECD Regulatory Policy Outlook 2015, OECD Publishing,

Paris, 120. lpp.

6

OECD (2012), International Practices on ex-post Evaluation, OECD

Publications, Paris

http://www.keepeek.com/Digital-Asset-Management/oecd/governance/evaluating-laws-and-regulations/international-practices-on-ex-post-evaluation_9789264176263-3-en#page3,

12.lpp.

7

OECD (2015), OECD Regulatory Policy Outlook 2015, OECD Publishing,

Paris, 120. lpp.

8

OECD (2015), OECD Regulatory Policy Outlook 2015, OECD Publishing,

Paris, 120. lpp.

9

Lietuvas Republikas Seima struktūra,

http://www3.lrs.lt/docs2/VKOLVLUF.PDF

10

Saruna (e-pasts) ar Lietuvas Seima Pētniecības departamenta vadītāju

Alvidu Lukošaiti.

11

Igaunijas parlamenta departamentu apraksts,

http://www.riigikogu.ee/en/parliament-of-estonia/chancellery-riigikogu/board-and-departments/

12

Igaunijas Parlamenta Pētniecības departamenta veiktie pētījumi sadarbībā

ar nozares ekspertiem,

http://www.riigikogu.ee/infoallikad/uuringud/uuringud-ja-ekspertiisid/

13

S. Šulmane, Tiesību normu ietekmes novērtēšana (institucionālais

risinājums) ārvalstīs, Jurista Vārds, 20.10.2015., Nr. 41 (893), 14.-15. lpp.

14

Valsts kancelejas apkopotā statistika par Ministru kabinetā

apstiprinātiem Ministru kabineta noteikumiem un likumprojektiem

2015.gadā.

15

Ja 2015.gadā visiem tiesību aktiem, kuru administratīvās izmaksas

pārsniedz noteikto slieksni, tiktu veiktu uzdevumu kontrole, Valsts

kancelejai rastos administratīvās izmaksas 168,84 EUR apmērā.

Ministru prezidents Māris

Kučinskis

Pielikums

3.3.2. risinājuma ietekme uz valsts un pašvaldību budžetiem

| Rādītāji |

2016. gads |

Turpmākie trīs gadi (euro) |

| 2017 |

2018 |

2019 |

| Saskaņā ar valsts budžetu kārtējam gadam |

Izmaiņas kārtējā gadā, salīdzinot ar budžetu kārtējam gadam |

Izmaiņas, salīdzinot ar kārtējo (n) gadu |

Izmaiņas, salīdzinot ar kārtējo (n) gadu |

Izmaiņas, salīdzinot ar kārtējo (n) gadu |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Budžeta ieņēmumi: |

0 |

0 |

0 |

0 |

0 |

| 1.1. valsts pamatbudžets, tai skaitā ieņēmumi no maksas

pakalpojumiem un citi pašu ieņēmumi |

0 |

0 |

0 |

0 |

0 |

| 1.2. valsts speciālais budžets |

0 |

0 |

0 |

0 |

0 |

| 1.3. pašvaldību budžets |

0 |

0 |

0 |

0 |

0 |

| 2. Budžeta izdevumi: |

0 |

0 |

72235 |

72235 |

72235 |

| 2.1. valsts pamatbudžets |

0 |

0 |

72235 |

72235 |

72235 |

| 2.2. valsts speciālais budžets |

0 |

0 |

0 |

0 |

0 |

| 2.3. pašvaldību budžets |

0 |

0 |

0 |

0 |

0 |

| 3. Finansiālā ietekme: |

0 |

0 |

–72235 |

–72235 |

–72235 |

| 3.1. valsts pamatbudžets |

0 |

0 |

–72235 |

–72235 |

–72235 |

| 3.2. speciālais budžets |

0 |

0 |

0 |

0 |

0 |

| 3.3. pašvaldību budžets |

0 |

0 |

0 |

0 |

0 |

| 4. Finanšu līdzekļi papildu izdevumu segšanai (kompensējošu

izdevumu samazinājumu norāda ar "+" zīmi) |

X |

0 |

0 |

0 |

0 |

| |

|

|

|

| |

|

|

|

| 5. Precizēta finansiālā ietekme: |

X |

0 |

–72235 |

–72235 |

–72235 |

| 5.1. valsts pamatbudžets |

0 |

–72235 |

–72235 |

–72235 |

| 5.2. speciālais budžets |

0 |

0 |

0 |

0 |

| 5.3. pašvaldību budžets |

0 |

0 |

0 |

0 |

| 6. Detalizēts ieņēmumu un izdevumu aprēķins (ja nepieciešams,

aprēķinu var pievienot anotācijas pielikumā): |

Plānots, ka ik gadu tiktu veikti divi ārēji novērtējumi par

cenu, kas ir vidējās izmaksas par pēdējos trijos gados

veiktajiem pētījumiem (līdzīgi pētījumi ex-post

novērtējumam var tikt vērtēti kā funkciju auditu veiktie

pētījumi). Ietekme uz Valsts kancelejas cilvēkresursiem ir

nemainīga, jo arī līdz šim Valsts kancelejas speciālisti veikuši

tehnisko specifikāciju izstrādi, ārējā novērtējuma izstrādes

vadību un rezultātu ieviešanu. Ņemot vērā, ka viena novērtējuma

vidējās izmaksas ir 36117,37 EUR, divu novērtējumu vidējās

izmaksas ir 72234,74 EUR ik gadu, sākot no 2017. gada. |

| 6.1. detalizēts ieņēmumu aprēķins |

| 6.2. detalizēts izdevumu aprēķins |

Ministru prezidents Māris

Kučinskis