Parlamentārās izmeklēšanas komisijas galaziņojums

Parlamentārās izmeklēšanas komisijas nolūkā stiprināt valsts uzraudzību veiktā finanšu sektora "kapitālā remonta"

negatīvās ietekmes uz valsts finanšu un kapitāla tirgus sistēmu

izvērtēšanai, kā arī iespējamas AS "PNB Banka" novešanas līdz

maksātnespējai, AS "ABLV Bank" novešanas līdz piespiedu pašlikvidācijai un

"Baltic International Bank SE" darbības apturēšanas apstākļu izmeklēšanai

galaziņojums

Rīgā, 2023

Saturs

I Lietotie saīsinājumi, apzīmējumi un termini

II Parlamentārās izmeklēšanas komisijas nolūkā stiprināt valsts uzraudzību

veiktā finanšu sektora "kapitālā remonta" negatīvās ietekmes uz valsts

finanšu un kapitāla tirgus sistēmu izvērtēšanai, kā arī iespējams AS "PNB

Banka" novešanas līdz maksātnespējai, AS "ABLV Bank" novešanu līdz piespiedu

pašlikvidācijai un "Baltic International Bank SE" darbības apturēšanas

apstākļu izmeklēšanai izveidošana

III Komisijas mērķi un uzdevumi

IV Komisijas sastāvs

V Komisijas darbībā iesaistītās personas

VI Komisijas veiktais darbs un izskatītie jautājumi

VII Komisijas uzklausītie un saņemtie viedokļi

VIII Komisijas konstatētie fakti un to novērtējums

IX Komisijas secinājumi

X Komisijas priekšlikumi

XI Pielikumi

I Lietotie saīsinājumi, apzīmējumi un termini

• IKS - iekšējās kontroles sistēma

• Klients – juridiska vai fiziska persona, kuram sniedz pakalpojumu

(NILLTPFN likuma 1.panta 4.punkts)

• PLG – patiesā labuma guvējs – fiziskā persona, kura ir klienta –

juridiskas personas – īpašnieks, vai kontrolē klientu, vai kuras vārdā,

labā, interesēs tiek nodibinātas darījumu attiecības vai tiek veikts

gadījuma rakstura darījums (NILLTPFN likuma 1.panta 5.punkts)

• aizdomīgs darījums – darījums, kas rada aizdomas, ka tajā iesaistītie

līdzekļi ir tieši vai netieši iegūti noziedzīga nodarījuma rezultātā vai

saistīti ar terorisma un proliferācijas finansēšanu vai šādu darbību

mēģinājumu

• PNP – politiski nozīmīga persona, PNP ģimenes loceklis ar PNP cieši

saistīta persona (NILLTPFN likuma 1.panta 18., 18.1, 18.2

punkts)

• NIL – noziedzīgi iegūti līdzekļi –

personas īpašumā vai valdījumā noziedzīgi iegūta manta vai finanšu līdzekļi

un tie tieši vai netieši iegūti izdarīta noziedzīga nodarījuma rezultātā

• NILL – noziedzīgi iegūtu līdzekļu legalizācija:

- noziedzīgi iegūtu līdzekļu pārvēršana citās vērtībās, to atrašanās vietas

vai piederības mainīšana, apzinoties, ka šie līdzekļi ir noziedzīgi iegūti,

un ja šīs darbības veiktas nolūkā slēpt vai maskēt līdzekļu noziedzīgo

izcelsmi vai palīdzēt citai personai, kura iesaistīta noziedzīga nodarījuma

izdarīšanā, izvairīties no juridiskās atbildības;

- noziedzīgi iegūtu līdzekļu patiesā rakstura, izcelsmes, atrašanās vietas,

izvietojuma, kustības, piederības slēpšana vai maskēšana, apzinoties, ka šie

līdzekļi ir noziedzīgi iegūti;

- citas personas noziedzīgi iegūtu līdzekļu iegūšana īpašumā, valdījumā vai

lietojumā vai to realizēšana, apzinoties, ka šie līdzekļi ir noziedzīgi

iegūti.

• TF – terorisma finansēšana

• PF – proliferācijas finansēšana

• Atbildīgā persona – atbildīgā par NILL un TPF novēršanas prasību izpildi,

Sankciju riska pārvaldību, un ir tiesīga pieņemt lēmumus un ir tieši

atbildīga par NILLTPFN likuma un Sankciju likuma prasību ievērošanu un par

to, lai tiek nodrošināta informācijas apmaiņa ar attiecīgo uzraudzības un

kontroles institūciju (NILLTPFN likuma 10.panta 1.daļa)

• Sankcijas – starptautiskās un nacionālās sankcijas

• NILLTPFN likums – Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un

proliferācijas finansēšanas novēršanas likums

• Sankciju likums – Starptautisko un Latvijas Republikas nacionālo sankciju

likums

• VID – Valsts ieņēmumu dienests

• Nacionālais ziņojums – Nacionālais

noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas

finansēšanas risku novērtēšanas ziņojums

• Eiropas Savienības risku novērtējums –

Eiropas Komisijas Eiropas Savienības noziedzīgi iegūtu līdzekļu

legalizācijas un terorisma finansēšanas risku novērtējums

• AML – starptautiski lietots jēdziens – anti-money

laundering jeb naudas atmazgāšanas novēršana

• AML 4.direktīva – Eiropas Parlamenta un Padomes Direktīva (ES) 2015/849

(2015.gada 20.maijs) par to, lai nepieļautu finanšu sistēmas izmantošanu

nelikumīgi iegūtu līdzekļu legalizēšanai vai terorisma finansēšanai, un ar

ko groza Eiropas Parlamenta un Padomes Regulu (ES) Nr.684/2012 un atceļ

Eiropas Parlamenta un Padomes Direktīvu 2005/60/EK un Komisijas Direktīvu

2006/70/EK

• AML 5.direktīva – Eiropas Parlamenta un Padomes Direktīva (ES) 2018/843

(2018.gada 30.maijs), ar ko groza Direktīvu (ES) 2015/849 par to, lai

nepieļautu finanšu sistēmas izmantošanu nelikumīgi iegūtu līdzekļu

legalizēšanai vai terorisma finansēšanai, un ar ko groza Direktīvas

2009/138/EK un 2013/36/ES

• Augsta riska trešās valstis – valstis, kas ir iekļautas Eiropas Savienības

augsta riska trešo valstu sarakstā, kas noteikts atbilstoši AML 4.direktīvas

9.panta 2.punktam

• FID – Finanšu izlūkošanas dienests

• LB – Latvijas Banka

• FKTK – Finanšu un kapitāla tirgus komisija

• FATF (Financial Actions Task Force) – starptautiski atzīts pasaules

standarts, kas nosaka vispusīgu un konsekventu pasākumu struktūru, kura

valstīm jāievieš cīņai ar noziedzīgi iegūtu līdzekļu legalizāciju un

terorisma finansēšanu, kā arī masveida iznīcināšanas ieroču izplatīšanas

finansēšanu. FATF rekomendācijas nosaka starptautisku standartu, kurš

valstīm ir jāīsteno, veicot pasākumus, kas nodrošina mērķa sasniegšanu

konkrētajos apstākļos

• Regula (ES) Nr. 910/2014 – EIROPAS

PARLAMENTA UN PADOMES REGULA (ES) Nr. 910/2014 (2014. gada 23. jūlijs) par

elektronisko identifikāciju un uzticamības pakalpojumiem elektronisko

darījumu veikšanai iekšējā tirgū un ar ko atceļ Direktīvu 1999/93/EK

II Parlamentārās izmeklēšanas komisijas nolūkā stiprināt valsts uzraudzību

veiktā finanšu sektora "kapitālā remonta" negatīvās

ietekmes uz valsts finanšu un kapitāla tirgus sistēmu izvērtēšanai, kā arī

iespējams AS "PNB Banka" novešanas līdz maksātnespējai, AS "ABLV Bank"

novešanu līdz piespiedu pašlikvidācijai un "Baltic International Bank SE"

darbības apturēšanas apstākļu izmeklēšanai izveidošana

Komisiju 2023.gada 31.janvārī izveidoja Latvijas Republikas Saeima pēc 34

deputātu ierosinājuma1.

III Komisijas mērķi un

uzdevumi

1. Saeimas lēmumā tika definēti komisijas mērķi:

1) izveidot parlamentārās izmeklēšanas komisiju, lai izvērtētu finanšu

sektora "kapitālā remonta", kas saistīts ar centieniem stiprināt valsts

uzraudzību, negatīvās sekas uz valsts finanšu un kapitālā tirgus sistēmu;

2) izmeklētu iespējamu AP PNB novešanu līdz maksātnespējai, un AS ABLV

novešanas līdz piespiedu pašlikvidācijai apstākļus, kā arī BIB darbības

apturēšanas apstākļus.

Ievērojot to, ka 2023.gada 13.februārī Saeimas Prezidijam adresētā vēstulē

LR Ģenerālprokuratūras ģenerālprokurors J.Stukāns vērsās ar vēstuli "Par

parlamentārās izmeklēšanas komisijas darbu", lūdzot, ņemot verā pašreiz

notiekošo kriminālprocesu izmeklēšanu saistībā ar AS ABLV Bank, AS PNB Banka

un Eiropas komercsabiedrības "Baltic International Bank SE" darbībām, un

kriminālprocesi vēl nav pabeigti, kā arī tiesvedības saistībā ar AS ABLV

Bank un AS PNB Banka, un ar to saistītas ierobežotas pieejamības

informācijas statusu, komisijas darbā ņemt verā un ieverot likumā noteiktos

ierobezojumus kriminalprocesa mērķa sasniegšanai, t.i. īstenojot tai

noteiktos uzdevumus un, iespējams, nopratinot attiecīgas personas, savā

darbībā ieverot arī citos tiesību aktos noteikto, lai ar komisijas darbību

netiktu kaitēts kriminālprocesa interesēm, kā arī valsts reputācijai

saistībā ar kredītiestāžu uzraudzību. Tāpat norādot uz pienākumu respektēt

un ievērot tiesu neatkarību un tiesnešu neaizskaramību, jo nav pieļaujama

nekāda tiesas spriešanas ierobežošana, iespaidošana, ietekmēšana, tieši vai

netieši draudi, citāda prettiesiska iejaukšanās tiesas spriešanā neatkarīgi

no tā, kādā nolukā un ar kadu ieganstu tas tiktu darīts, komisija vienojās

savā darbā izmeklēt iespējamu AP PNB novešanu līdz maksātnespējai, un AS

ABLV novešanas līdz piespiedu pašlikvidācijai apstākļus, kā arī BIB darbības

apturēšanas apstākļus.

Sekojoši komisija 2023.gada 20.aprīļa sēdē vienojās definēt konkrētākus

mērķus un uzdevumus.

2. Komisija definējusi sekojošus mērķus:

1)

izvērtēt

"kapitālā remonta" ietvaros ieviestās finanšu un kapitāla tirgus

stiprināšanas sistēmas samērību ar leģitīmo mērķi – novērst noziedzīgi

iegūtu līdzekļu legalizāciju un terorisma finansēšanu caur Latvijas finanšu

sistēmu, tajā skaitā bankas kontu slēgšana, šķēršļi konta atvēršanai

reputācijas riska gadījumā, kas rada neiespējamus apstākļus vienīgā darba

algas konta atvēršanai; reputācijas risku kritēriji;

2) izvērtēt darījumu uzraudzības politiku, t.i. AML procedūras visiem

subjektiem vienādā apjomā; AML politikas integrācijas nacionālajos tiesību

aktos sekas tautsaimniecībai – prasība par faktiski neiespējamu pārbaužu

veikšanu, piemēram, darījuma partnera konta izrakstu pieprasīšana;

3) izvērtēt Finanšu un kapitālā tirgus komisijas, Finanšu izlūkošanas

dienesta un Valsts ieņēmumu dienesta rīcības un politiku, un darbību

pamatotību.

3. Komisija definējusi sekojošus uzdevumus:

1) Noskaidrot vai "kapitālais remonts" tiešām ir daļa no problēmām

kreditēšanai.

2) Noskaidrot klientu pārbaužu un sekojoši kontu atvēršanas laika

saīsināšanas iespējas (kas traucē).

3) Noskaidrot iemeslus atteikumiem atvērt kontus.

4) Noskaidrot kontu uzturēšanas u.c. izmaksu atšķirības starp Latviju un

kaimiņvalstīm.

5) Noskaidrot birokrātijas mazināšanas iespējas.

6) Izvērtēt AML pārbaudes dokumentu glabāšanas laika saīsināšanas

iespējamību.

7) Izvērtēt vai nav pārmērīgs AML uzraugošo institūciju skaits – dublēšanās.

8) Novērtēt risku identificēšanas un klientu pārbaužu rāmi.

9) Izvērtēt FKTK rokasgrāmatas kredītiestādēm un Iekšējās kontroles sistēmas

efektivitāti.

10)Izvērtēt vai netiek īstenota atbildības pārnešana no uzraudzības

institūcijām uz tirgus dalībniekiem.

11) Noskaidrot kādas izmaiņas NILLN regulējumā var paaugstināt Latvijas

pievilcību ārējo investīciju piesaistē Baltijas mērogā.

IV Komisijas sastāvs

1. Saskaņā ar Parlamentārās izmeklēšanas komisiju likumu izmeklēšanas

komisiju locekļi tiek iecelti vienādā skaitā (proporcionāli) no katras

Saeimas frakcijas.

2. Komisijas sastāvā ir septiņi Saeimas deputāti no septiņām Saeimas

frakcijām: Vilis Krištopans (Latvija Pirmajā Vietā), Harijs

Rokpelnis (Zaļo un Zemnieku savienība), Andris Kulbergs (Apvienotais

saraksts), Andris Šuvajevs (Progresīvie), Edmunds Jurēvics (Jaunā

Vienotība), Viktorija Pleškāne (Stabilitātei) un Ģirts Lapiņš (Nacionālā

apvienība).

3. 2023.gada 23.februāra Komisijas pirmajā sēdē (Protokols no 23.02.2023.2)

par Komisijas priekšsēdētāju tika ievēlēts Vilis Krištopans (Latvija

Pirmajā Vietā) un par Komisijas sekretāru tika ievēlēts Harijs

Rokpelnis (Zaļo un Zemnieku savienība).

V Komisijas darbībā

iesaistītās personas

1. Ņemot vērā Komisijas mērķu un uzdevumu specifiku, Komisijas darbībā

saskaņā ar Parlamentārās izmeklēšanas komisiju likuma 8. pantu tika

iesaistīts prokurors.

Atsaucoties uz Komisijas ierosinājumu, Latvijas Republikas ģenerālprokurors

dalībai Komisijā norīkoja Krimināltiesiskā departamenta Noziedzīgi iegūtu

līdzekļu legalizēšanas apkarošanas koordinācijas nodaļas virsprokuroru Juri

Jurisu.

2. No 2023.gada 22.marta

darbu Komisijā uzsāka Komisijas konsultante Karina Plaude.

VI Komisijas veiktais darbs un izskatītie jautājumi

1. Ir notikusi 21 Komisijas sēde.

2. Komisijas sēdēs tika izskatīti šādi jautājumi:

1) 2023. gada 1. marta sēdē (protokols

Nr. 23)

- "Parlamentārās izmeklēšanas komisijas turpmākā darba organizācijas,

juridisko un tehnisko aspektu apspriede";

2) 2023. gada 7. marta sēdē (protokols

Nr. 34)

- "Ierobežojumi komisijas darbam, ievērojot no LR Ģenerālprokuratūras

saņemto vēstuli"; "Valsts uzraudzības vēsturiskie procesi, kas veicināja

finanšu sektora "kapitālā remonta" realizāciju un normatīvajiem aktiem".

Uzaicināti un piedalījās: LR Ģenerālprokuratūras Krimināltiesiskā departamenta

Noziedzīgi iegūtu līdzekļu legalizēšanas apkarošanas koordinācijas nodaļas

virsprokurors Juris Juriss, Valsts

kancelejas juristi: Dainis Pudelis un Elza Jugāne, Saeimas Juridiskā biroja

vadītāja Dina Meistere un vec.juridiskais padomnieks Edvīns Danovskis, LB

ilgtspējības virziena vadītājs Edvards Kušners un Naudas atmazgāšanas

novēršanas pārvaldes vadītājs Kristaps Markovskis;

3) 2023. gada 14. marta sēdē (protokols

Nr. 45)

- "Valsts ieņēmumu dienesta loma noziedzīgi iegūtu līdzekļu legalizācijas

novēršanā un finanšu sektora "kapitālā remonta" realizācijā. VID uzraugāmie

subjekti". Uzaicināti un piedalījās: VID ģenerāldirektore Ieva

Jaunzeme, VID Nelegāli iegūtu līdzekļu legalizācijas novēršanas pārvaldes

direktore Agnese Rudzīte; VID Nodokļu un muitas policijas pārvaldes

direktora p.i. Dairis Aniņš;

4) 2023. gada 21. marta sēdē (protokols

Nr. 56)

- "Finanšu izlūkošanas dienesta loma noziedzīgi iegūtu līdzekļu

legalizācijas novēršanā un finanšu sektora "kapitālā remonta" realizācijā.

Moneyval ziņojuma ietekme". Uzaicināti un piedalījās: FID

priekšnieka p.i. T. Platacis, Stratēģiskās attīstības un komunikācijas

nodaļas vadītāja Marta Jaksona;

5) 2023. gada 28. marta sēdē (protokols

Nr. 67)

- "Finanšu sektora "kapitālā remonta" sekas. AML uzraudzības joma, politika

un riska apjoma novērtējums. Kreditēšana"; "Ārpakalpojuma grāmatvedības

pakalpojumu sniedzēju kā NILLTPFN likuma subjektu administratīvais

slogs. IKS – PLG, PNP un klientu identifikācija, un aizdomīgu darījumu

uzraudzība"; "Zvērinātu advokātu kā

NILLTPFN likuma subjektu uzraudzība, administratīvais slogs

un normu riski saistībā ar advokātu konfidencialitātes pienākuma ievērošanu,

konstitucionālajām cilvēktiesību normām", "Sankciju likums". Uzaicināti un

piedalījās: LB prezidents Mārtiņš Kazāks, prezidenta vietniece Santa Purgaile, Naudas atmazgāšanas novēršanas pārvaldes vadītājs Kristaps

Markovskis; LATVIJAS ZVĒRINĀTU ADVOKĀTU PADOMES padomes loceklis, Uzraudzības un kontroles komisijas priekšsēdētājs Andris

Rukmanis, Uzraudzības un kontroles komisijas loceklis Rūdolfs Eņģelis;

Latvijas Republikas Grāmatvežu asociācija pārstāve Lienīte Caune;

6) 2023. gada 04. aprīļa sēdē (protokols

Nr. 78)

- "FKTK Finanšu sektora uzraudzība, nerezidentu naudas plūsmas AML riski",

"Finanšu sektora "kapitālā remonta" sekas", "Kreditēšana"; "LTRK vērtējums

par AML politiku, piemērošanas problemātiku un administratīvo slogu";

"Latvijas Viesnīcu un restorānu asociācijas viedoklis par AML politikas

sekām". Uzaicināti un piedalījās: FKTK vadītājs no 2012.-2016.gadam

Kristaps Zakulis; Latvijas Tirdzniecības un rūpniecības kameras pārstāvis

Valdis Bergs; Latvijas Viesnīcu un restorānu asociācijas pārstāve juriste

Maija Beķere;

7) 2023. gada 18. aprīļa sēdē (protokols

Nr. 89)

- "Finanšu

institūciju sniegto atbilžu un saņemtās informācijas izvērtējums. Secinājumu

apkopojums un turpmākais komisijas darba plāns";

8) 2023. gada 20. aprīļa sēdē (protokols

Nr. 910)

- "Komisijas

turpmākā darba plāns un komisijas darbības termiņa pagarinājums";

9)

2023. gada 25. aprīļa sēdē (protokols

Nr. 1011)

- "Finanšu

pieejamība tautsaimniecības veicināšanai, risku mazināšana",

"Finanšu sektora "kapitālā remonta" pozitīvie aspekti – FATF rekomendāciju

ieviešana", "Uzraudzības izmaksas". Uzaicināti un piedalījās: Finanšu nozaru

asociācijas valdes priekšsēdētāja Sanita Bajāre, valdes loceklis Jānis

Brazovskis (sniedza prezentāciju (Pielikums Nr. 1);

10) 2023. gada 2. maija sēdē (protokols

Nr. 1112)

– "Komisijas turpmākā darba plāns";

11) 2023. gada 9. maija sēdē (protokols

Nr. 1213)

– "Latvijas Republikas

Grāmatvežu asociācijas

priekšlikumi

NILLTPFN likuma un Sankciju likuma grozījumiem attiecībā uz ārpakalpojuma

grāmatvežu administratīvā sloga mazināšanu",

"FID kompetence, NILLTPFN likuma mērķis

un starptautiskais NILLTPFN

regulējums". Uzaicināti un piedalījās: FID priekšnieka p.i. T.

Platacis, Stratēģiskās attīstības un komunikācijas nodaļas vadītāja Marta

Jaksona; Latvijas Republikas Grāmatvežu asociācija pārstāve Lienīte Caune; Latvijas Darba devēju konfederācijas

pārstāvis Jānis Hermanis.

12) 2023. gada 23. maija sēdē (protokols

Nr. 1314)

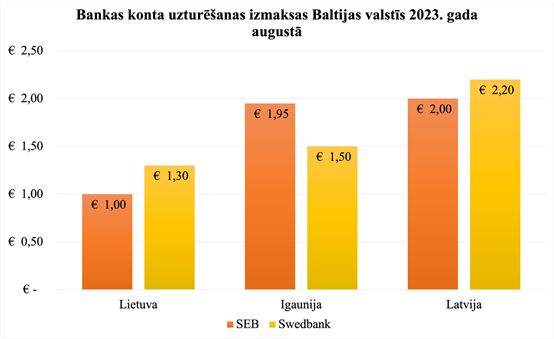

– "Kontu apkalpošanas maksa", "Finanšu pakalpojumu pieejamība, kreditēšanas

vides uzlabošana", "Kontu atvēršanas/sadarbības uzsākšanas atteikumi", "ES

regulas un AML direktīvu prasības", "Konkurences problemātika", "Riskos

bāzētas pieejas prakse". Uzaicināti un piedalījās: LB prezidents

Mārtiņš Kazāks, prezidenta vietniece Sanita Purgaile, Naudas atmazgāšanas

novēršanas pārvaldes vadītājs Kristaps

Markovskis; Luminor Bank AS Korporatīvo klientu departamenta vadītāja Ilze

Zoltnere, Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas un sankciju

atbilstības nodaļas vadītāja Marina Frolova; Finanšu nozaru asociācijas

valdes priekšsēdētāja Sanita Bajāre, padomniece Laima Letiņa; SEB Banka

valdes loceklis Kārlis Danēvičs, Juridiskās nodaļas vadītāja Dace Rušiņa;

Swedbank Latvija valdes priekšsēdētājs Lauris Mencis, Finanšu

noziegumu novēršanas pārvaldes vadītāja

Karina Lindava; Konkurences padomes priekšsēdētājs Juris Gaiķis,

Izpildinstitūcijas vadītājs Māris Spička; Banka Citadele pārstāvis, SIA "Citadele Leasing"

valdes priekšsēdētājs Ģirts Glāzers.

13) 2023. gada 6. jūnija sēdē (protokols

Nr. 1415)

– "Investīciju piesaiste", "LIAA prezentācija", "Rīgas investīciju un

tūrisma aģentūras prioritātes", "Darba spēka pieejamība – izglītība,

kvalificēts darba spēks un imigrācijas politika", "Finanšu sektors Latvijā

no investoru vērtējuma", "Nacionālā politika un finansējums fintech

sektoram". Uzaicināti un piedalījās: LIAA direktora vietniece investīciju un

enerģētikas jautājumos Laura Štrovalde, Investīciju piesaistes nodaļas

vecākais investīciju projektu vadītājs Raivis Eikens (sniedza prezentāciju

(Pielikums Nr. 2); Rīgas investīciju un tūrisma aģentūras direktors Fredis

Bikovs.

14) 2023. gada 13. jūnija sēdē (protokols

Nr. 1516)

– "FICIL darbība un Ārvalstu investīciju vides indeksa pētījumu rezultāti

(prezentācija)", "Darba spēka pieejamība – izglītības sistēmas kvalitāte",

"Ēnu ekonomika un godīga konkurence", "Administratīvais slogs ārvalstu

investoru vērtējumā". Uzaicināti un piedalījās: Ārvalstu investoru padomes

Latvijā (FICIL) izpilddirektore Linda Helmane, pārstāvis –

zv.advokāts Andris Lazdiņš (sniedza prezentāciju (Pielikums Nr. 3).

15) 2023. gada 20. jūnija sēdē (protokols

Nr. 1617)

– "Fintech sektora attīstība Latvijā", "Fintech uzņēmumu sadarbības ar

komercbankām uzlabošanas nepieciešamība – kontu atvēršanas iespēja",

"Kreditēšana", ""Kapitālā remonta" ietekme uz Fintech sektoru". Uzaicināti

un piedalījās: Fintech Latvija Asociācijas vadītāja Tīna Lūse.

16) 2023. gada 18. jūlija sēdē (protokols

Nr. 1718)

– "Parlamentārās izmeklēšanas komisijas galaziņojuma projekta apspriede".

17)

2023. gada 8. augusta sēdē (protokols

Nr. 1819)

– "Parlamentārās izmeklēšanas komisijas galaziņojuma projekta apspriede".

18) 2023. gada 17. augusta sēdē (protokols Nr.1920)

– "Parlamentārās izmeklēšanas komisijas galaziņojuma projekta apspriede".

19) 2023. gada 22. augusta sēdē (stenogramma21)

– "Parlamentārās izmeklēšanas komisijas galaziņojuma projekta apspriede".

20) 2023. gada 25. augusta sēdē – "Parlamentārās izmeklēšanas

komisijas galaziņojuma balsojums".

VII

Komisijas uzklausītie un saņemtie viedokļi

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma

finansēšanas novēršanas ekspertu komitejas Moneyval konstatēto risku

mazināšanai kā galvenie tika akcentēti praktiski darbi, nevis tikai

normatīvo aktu uzlabošana, t.i., piemēram: terorisma finansēšanas jautājumi,

izmeklēšanas efektivitāte un nacionālo risku novērtējums; patiesā labuma

guvēju noskaidrošana. Faktiski "Moneyval" Latvijas rīcību par mazefektīvu

atzina divās jomās - patiesā labuma guvēju noteikšanā un masu iznīcināšanas

ieroču izplatīšanas finansēšanas novēršanā.

Par Moneyval nosauktajām problēmām Latvijas uzraudzības sistēmā līdz

2018.gadam tika konstatēts, ka uzraugiem ir ļoti atšķirīgi uzskati un

zināšanas par naudas atmazgāšanas un terorisma finansēšanas riskiem, un tas

traucē uzraudzības iestādēm veikt pilna apjoma pasākumus attiecībā uz augsta

riska tirgus segmentiem, bet

attiecībā uz finanšu izlūkošanas jomu norādīts, ka nepieciešams veltīt

vairāk resursu stratēģiskajai un operacionālajai analīzei. Izmeklēšanas un

sodīšanas jomā jānoteic naudas atmazgāšana par prioritāti, kā arī

izmeklēšanas un sodīšanas darbībām jākļūst racionālākām un tās jāvērš pret

plašāka spektra pārkāpumiem. Konfiskācijas jomā Latvijai jādemonstrē labāki

rezultāti, kas būtu atbilstoši riskiem (Pielikums Nr.4).

Tāpat tika izteikti konkrēti pārmetumi un pamatā tie bija saistīti ar vāju

kontroli par tieši nerezidentu, iespējams noziedzīgi iegūtu līdzekļu

legalizāciju. Taču realitātē tika radīta situācija, ka apgrūtinoša ir konta

atvēršana arī rezidentiem – nesamērīgas prasības un administratīvais slogs.

Komisija saņēmusi informāciju no fiziskām un juridiskām personām par

īstenotās politikas sekām, t.i. nepamatotu kontu slēgšanu; grūtībām atvērt

kontus; kreditēšanu kavējošiem apstākļiem; nesamērīgām prasībām

saimnieciskās darbības ekonomiskās būtības pamatošanai; nesamērīgām prasībām

sniegt informāciju par naudas līdzekļu izlietojumu u.c.

Attiecīgi darbību uzsākot, Komisija nolēma

nosūtīt pieprasījumus ar lūgumu sniegt viedokļus dažādām institūcijām un

organizācijām par to kompetencē esošajiem

jautājumiem, viedokli - redzējumu, par situāciju kopumā,

kā arī aicināt uz Komisijas sēdēm šo institūciju un organizāciju pārstāvjus.

Nosūtīti sekojoši pieprasījumi:

1. Finanšu institūcijām22;

2. Latvijas Bankai23;

3. Uzņēmēju organizācijām24;

4. Finanšu izlūkošanas dienestam25;

5. Valsts ieņēmumu dienestam26;

6. LATVIJAS ZVĒRINĀTU ADVOKĀTU PADOMEI27;

7. Latvijas Republikas Grāmatvežu asociācijai28.

Uzklausīti sekojošu institūciju pārstāvji:

1. LR Ģenerālprokuratūra;

2. Valsts kanceleja;

3. Latvijas Banka;

4. Saeimas Juridiskais birojs;

5. Finanšu nozaru asociācija;

6. Valsts ieņēmumu dienests;

7. Finanšu izlūkošanas dienests;

8. Konkurences padome;

9. Latvijas Investīciju un attīstības

aģentūra;

10. Rīgas investīciju un tūrisma aģentūra;

11.

Latvijas Republikas Grāmatvežu asociācija;

12. LATVIJAS ZVĒRINĀTU ADVOKĀTU PADOME;

13. Latvijas Tirdzniecības un rūpniecības

kamera;

14. Latvijas Darba devēju konfederācija;

15. Latvijas Viesnīcu un restorānu

asociācija;

16. Luminor Bank AS;

17. SEB Banka;

18. Swedbank Latvija;

19. Banka Citadele;

20. Ārvalstu investoru padomes Latvijā;

21. Biedrība "FinTech Latvija Asociācija".

VIII Komisijas konstatētie

fakti un to novērtējums

Komisijas 2023. gada 14. marta sēdē izskanējušie viedokļi

(paskaidrojumu kopsavilkums):

1) "Tātad, pirmkārt, tas ir nevis

mainījies, bet, var teikt, tas ir sācies, jo līdz 2019. gadam VID nebija ne

šādas struktūrvienības un vispār īsti ar šo tēmu netika strādāts. Tad, kad

atbrauca... jau gaidījām Moneyval delegāciju, šis darbs diezgan

paniski sākās. Tā tika izvirzīta kā prioritāte, tika izveidota

struktūrvienība, kas ar to nodarbojās. Nu, rezultāts ir tāds, ka mēs neesam

pelēkajā sarakstā, jo VID bija viena no tām institūcijām, kas brauca uz

Parīzi un šajā OECD mītiņā arī sniedza pēdējos skaidrojumus, kas ir

izdarīts, lai tiešām būtu pārliecība, ka visas starptautiskās rekomendācijas

ir ieviestas tādā mērā, kā minimums to pieprasa."

"Mana struktūrvienība nodarbojas tieši ar administratīvo procesu.

Savukārt... katru gadu vismaz 10 līdz 15 materiāli tiek nosūtīti

atbilstošajai izmeklēšanas iestādei – vai nu tā ir Valsts policija, vai

KNAB, vai Nodokļu un muitas policija –, un šobrīd līmenis praktiski ir tāds,

ka visos gadījumos šis process arī tiek uzsākts. Summas es jums nevaru

nosaukt, tad ir jāaicina konkrētie izmeklētāji, kuri... Šobrīd top nacionālā

riska novērtējums, valstij būs jauns – par pēdējiem trim gadiem. Tur šī visa

informācija valsts mērogā tiek apkopota un visi šie procesi tiks saskaitīti

kopā, šīs naudas plūsmas un atgūtās naudas, visi notiesājošie spriedumi būs

redzami."

"Valsts ieņēmumu dienests līdz 2017.–2019. gada kārtai, ko vērtēja tagad,

pirms mēs gandrīz iekļuvām pelēkajā sarakstā, nepiedalījās. Tur piedalījās

tikai politikas veidotāji. Tajā brīdī politiku pilnībā veidoja Finanšu

ministrija, un tie bija pamat... kas sūtīja šos tulkotos likuma tekstus

ekspertiem, kuri vērtēja, vai ir ieviestas visas starptautiskās

rekomendācijas, kā tas ir paredzēts visām valstīm. Tajā brīdī šīs

pretenzijas nebija lielas. Tās tika ieviestas – visas šīs likuma prasības,

kam tad sistēmā ir jābūt. Un, ja tur bija kādas rekomendācijas, tās bija

ļoti sīkas. Savukārt nākamā novērtēšana – tur jau bija iesaistītas praktiski

visas Latvijas institūcijas, kas ar šo strādā. Mums ir deviņas

tiesībsargājošās iestādes... pareizi?... ja es nekļūdos, kas ir iesaistītas.

Tur bija iesaistīta prokuratūra, drošības dienesti, visas ministrijas, kas

par to atbild, Uzņēmumu reģistrs un tā tālāk. Šis spektrs bija milzīgs. Man

liekas, kādas 30 iesaistītās institūcijas, un tika testēts, kā tad mēs šo

likumu dabā praktiski spējam iedarbināt, kā mēs to saprotam. Pie tam tika

iets arī tālāk – tika aiziets arī pie subjektiem, tātad pie tiem, kuriem ir

jāsaprot šī sistēma. Un viņi visi tika pa grupām... pārbaudītas viņu

zināšanas un uzdoti jautājumi, lai saprastu, kāda tad vispār ir šī sistēma,

cik valstī tā ir saprotama." "Piektā

kārta bija tā,

kurā pirmo reizi vērtēja

efektivitāti,

un pie tam

mēs,

iespējams, tāpēc ka

bijām paziņojuši sevi kā

finanšu centru, bijām viena

no pirmajām valstīm šajā izvērtēšanā, vai nu trešā,

vai ceturtā, mums nebija pat iespēju noskaidrot, kas tiek vērtēts, kā tiek

vērtēts, kādi tiek uzdoti jautājumi, respektīvi, mēs bijām pilnīgi, pilnīgi

negatavi."

"Tātad, pirmkārt, valstī ir 12 uzraugi. Atbilstoši likumam katram ir

iedalīta sava subjektu grupa. Divi lielākie uzraugi – nu, tagad Latvijas

Banka (bijusī Finanšu un kapitāla tirgus komisija) un Valsts ieņēmumu

dienests. Pārējie vēl tur ir – Patērētāju tiesību aizsardzības centrs, kas

uzrauga kreditētājus, tad ir... kas mums vēl ir, man pēkšņi izkrita... nu,

respektīvi, ir 12 subjekti. Un Finanšu izlūkošanas dienests bija tas, kas

šos subjektus turēja kopā, respektīvi, katru mēnesi visi tika sasaukti pie

šāda apaļā galda, un visiem tika pārbaudīts, pēc kādām vadlīnijām viņi

strādā, cik tiek sodi piemēroti, cik ir veiktas pārbaudes, kādi ir

pārbaudīšanas principi un tā tālāk, lai veidotu... jo viņu uzdevums ir

veidot šo vienādo bildi, kuru tad mēs iznesam uz āru un parādām

starptautiskajiem ekspertiem. Tā ka, es domāju, viņi vislabāk jums

izstāstīs, kā viņi šo visu ir koordinējuši. Es varu izstāstīt tikai to, kā

viņi koordinējuši mani vai, teiksim, manas pārvaldes darbu. Ja ir runa par

finanšu sektoru, tad es gribu teikt, ka Valsts ieņēmumu dienests finanšu

sektoru vispār neuzrauga. Mums ar to nav tieši nekāda sakara. Valsts

ieņēmumu dienests. Valsts ieņēmumu dienests uzrauga nefinanšu sektoru, mēs

esam lielākais nefinanšu sektora uzraugs, kuri nestrādā ar finansēm, bet

sniedz pakalpojumus. Būtiskākais vārds ir "pakalpojums". Tātad es piedāvāju

savu pakalpojumu kā jurists vai kā grāmatvedis, un tad mēs skatāmies, kāda

šī te pakalpojuma kvalitāte ir un cik viņš redz dažādus riskus uzņēmuma

darbībā. Tātad tā ir lielākā atšķirība par to, ko kura institūcija dara."

"Ja mēs redzam, ka ir nodokļu nenomaksa, tālāk ar viņiem strādā nodokļu

auditori. Tālāk mēs nestrādājam, mēs šos materiālus iegūstam. Kur ir

atšķirība? VID analītiskajā sistēmā vairāk redz par lielajiem uzņēmumiem,

kas sniedz PVN deklarācijas... kas sniedz dažāda veida atskaites. Grāmatveži

ļoti bieži strādā, apkalpo pat nelegālus uzņēmumus, kas vispār nekur nav

reģistrējušies, bet kas apgroza ļoti lielus skaidras naudas līdzekļus, kur

var redzēt, kad tiek izņemta nauda bankomātos, kas, iespējams, nav pat šie

aplokšņu algu maksātāji, tur par algām vispār runa nav. Tur, piemēram, ir

runa par, nu... viņi vienkārši akumulē šos te... mākslīgi rada šos te

nelegālos līdzekļus, kurus pēc tam var ieplūdināt legālā biznesā. Un tādus

gadījumus... tie ir tie skaļākie, kas mūs interesē, tātad tie jau tiešām pēc

tipoloģijām velk uz naudas atmazgāšanu. Nu, tos nodokļu riskus sistēmās

neredz, jo, ticiet man, nodokļus viņi nemaksā. Nu, vienkārši neparādās."

"Pirmām kārtām mums ir jāiziet nākamā Moneyval kārta. Tas tikai ļaus

mums tiešām secināt... Mēs paši varam būt ļoti optimistiski un sist sev pa

plecu un priecāties, cik mēs esam visu labi izdarījuši. Bet tikai ārvalstu

eksperti, pēc Pasaules Bankas metodoloģijas tiešām saliekot šo visu sistēmu

kopā, to var noteikt, jo, kaut arī mēs neesam iekļauti pelēkajā sarakstā,

mums ir ļoti slikts vērtējums joprojām. Tas nav pārvērtēts. Tāpēc es

saprotu, ka Finanšu sektora attīstības padome ir šobrīd lēmusi par to, ka

tiks... Mēs piesakāmies uz sesto kārtu... pārvērtēšanu, mēģinām tikt kā

viena no pirmajām valstīm, lai tas mums noņemtu... dotu pārliecību, ka mēs

esam vismaz izdarījuši to, ko no mums gaidīja."

"Par finanšu sektoru es nevaru pateikt, kur mēs esam pārcentušies. Protams,

ka ir finanšu sektors teicis... tieši kredītiestādes, kur viņiem ir

grūtāk... kas viņiem ir grūtāk. Viņi ir prasījuši dažādas vadlīnijas, bet

tas ir bijis atkal viņu uzraugiem. Tas, ko mēs no savas puses esam

izdarījuši, par ko mums banku sektors ir bijis ārkārtīgi pateicīgs, mēs esam

izveidojuši par VID naudu (atraduši līdzekļus) politiski eksponētu personu

reģistru, tā saucamo PEP, kas ir publiski pieejams. Visas bankas to lieto,

un ne tikai bankas, arī visi pārējie, kam ir jāievēro šī likuma prasības.

Bet es šobrīd droši vien būtu ļoti piesardzīga arī ar to atslābšanu, un,

ņemot vērā, ka ir sankcijas, kas ir vēl lielāks izaicinājums Latvijai...

Praktiski, lai sankcijas kontrolētu un monitorētu, visvienkāršāk ir

pielietot tās pašas procedūras, kuras tiek izmantotas naudas atmazgāšanas

monitorēšanā, tās ir ļoti, ļoti... Nu šie likumi strādā kopā, tāpēc es

sagaidītu droši vien ekspertu atzinumu. Un es... Nu, tur noteikti par

finanšu sektoru jārunā finanšu sektora uzraugam,

pašam finanšu sektoram, kas ir finanšu nozares

asociācija, lieliski pārzina visas nianses, kur kurš ir kaut ko par daudz

prasījis vai lieki. Ja es runāju par tiem 16 tūkstošiem, ko uzrauga Valsts

ieņēmumu dienests, – nu mēs ļoti cieši strādājam ar asociācijām – gan ar

Latvijas Nekustamo īpašumu darījumu asociāciju, gan ar Latvijas Republikas

Grāmatvežu asociāciju. Es vienmēr esmu aicinājusi: ja jums kaut kas liekas

par daudz vai par sarežģītu – nāciet, runājiet, mēs esam atvērti uzklausīt

nozari. Pirmkārt, es redzu, ka to jautājumu paliek arvien mazāk, jo, pat

ieviešot sankcijas, visi tie lielās... 15 paketes subjekti bija zinoši,

ļoti maz jautājumu bija. Un arī nav konstatēts

pārbaudēs, ka kāds nav ievērojis, ka sadarbojas sankcionēta persona vai tiek

tirgotas sankcionētas preces. Bet līdz ar to es... Par

savu sektoru man ir grūti teikt, bet atkal jāatceras tas, ka mēs jau

izpildām un pārbaudām, kā tiek ievērots likums. Nu tad tas ir tā: ja

kaut ko maina, tad jāmaina politika, politika kā

tāda, nevis nu kaut kāds... VID,

teiksim, es domāju, savā skaidrojošā darbā vai vēl kaut kur nepārcenšas.

Par to jau liecina tas, ka sodi samazinās."

"Nu, piemēram, par ko toreiz bija ļoti pārsteigti šie eksperti, – kā var

grāmatvedis piedāvāt savu pakalpojumu uzņēmumam un viņam nav nekādas

prasības no valsts puses, pat ne izglītības, pat ne darba pieredzes; viņš

piereģistrē uzņēmumu, kaut nebūdams grāmatvedis; vakardien viņš, piemēram,

vada taksi, šodien viņš piereģistrē grāmatvedības uzņēmumu un publiski

piedāvā savu grāmatvedības pakalpojumu. Viņiem tas likās kaut kas

neiespējams. Nu tāds tas mūsu uzraugāmais sektors ir viss. Nu, viss ir tā.

Nu, mēs šobrīd esam to licencēšanu ieviesuši kā ļoti lielu un uzreiz redzam,

ka nozare sakārtojas: viņi ļoti par to licenci uztraucas, lai viņiem tā būtu

un lai viņi varētu turpināt saglabāt... un lai viņi tiešām labi strādātu un

sniegtu kvalitatīvu pakalpojumu."

"16 tūkstoši subjektu, lai parādītu savu izpratni par to, ka viņi saprot, ka

par naudas atmazgāšanu viņiem būtu jāziņo, par savu klientu iespējamiem

aizdomīgiem darījumiem, Finanšu izlūkošanas dienestam. Savos uzraugāmajos

sektoros es diemžēl šādu tendenci neredzu nu nemaz. Grāmatveži... seši

tūkstoši uzņēmumu... kaut kā 20 ziņojumus gadā... mēģina, teiksim, nu, kaut

kur ieraudzīt. Pārējie neredz neko. Savukārt tas, ko mēs redzam, aizejot

pārbaudēs, ir ļoti bieži diezgan klaji kliedzoši. Ne velti tur beigās ir 10

procenti no tiem, ko mēs esam pārbaudījuši. Ko vēl tur tie pārējie 90

procenti dara? Jo... Lai jūs saprastu: mēs spējam gadā pārbaudīt 10

procentus no visiem, kas mums ir tā kā jāuzrauga. Tie 90 procenti jūtas –

gadiem! – diezgan brīvi. Un, ja viņi arī neziņo, tas nozīmē, ka viņi,

iespējams, redz (un viņus angliski dēvē gate‑keeper);

viņi sargā šos "vārtus", lai šie darījumi nebūtu; lai viņi jau laikus

pateiktu, ka šis uzņēmums kaut ko dara, to, kas nav īsti labi. Iespējams,

tas nav vēl noziedzīgs nodarījums, bet... Tas dotu kaut kādu iespēju

uzņēmumu vairāk pieskatīt. Tas ir pirmais izaicinājums. Otrais, ar ko mēs

jau saskaramies diemžēl, – licencēt grāmatvežus. Lai saņemtu licenci un

valsts tevi atzītu kā cienījamu pakalpojumu sniedzēju, tu nedrīksti būt

krimināli sodīts par noziedzīgiem nodarījumiem tautsaimniecības jomā. Tātad

tas nenozīmē, ka visi grāmatveži, kas strādā uzņēmumā, nedrīkst būt sodīti.

Vienam – atbildīgajam... Tāpat nāk... Desmit "gabaliem" no tūkstoša ir bijis

nepieciešams atteikt, jo nāk kriminālsodīti grāmatveži, kuri joprojām grib

atbildēt gan par naudas atmazgāšanas prasībām uzņēmumā, gan arī par visu

grāmatvedības kārtošanu." - VID Nelegāli iegūtu līdzekļu legalizācijas

novēršanas pārvaldes direktore Agnese Rudzīte.

2) "Svarīgi ir tas, ko kolēģi minēja,

ka šinī Moneyval novērtējumā arī tā laika Finanšu policija piedalījās

un aktīvi līdzdarbojās minētajās sanāksmēs – OECD un tamlīdzīgi. Kas

ir svarīgi – arī šajā pēcnovērtēšanas situācijā mums parādījās jaunas

kompetences, kas saistās ar skaidras naudas kontroli. Tam tika piešķirti arī

attiecīgi resursi, un šis process uzsākās. Un, jā, šobrīd minētais nacionālā

riska novērtējums, kas top saistībā ar Finanšu izlūkošanas dienestu, kur arī

mēs ļoti aktīvi piedalāmies, pat vairākās darba grupās, būs šībrīža stāvokļa

vērtējums – kā medicīnā diagnoze – par to, kāds tad šobrīd ir stāvoklis šajā

jomā Latvijā. Un tas arī ir tas dokuments, ar ko mēs sagaidīsim nākamo Moneyval

novērtēšanas kārtu." - VID Nodokļu un muitas policijas

pārvaldes direktora p.i. Dairis Aniņš.

3) "Ja mēs skatāmies, ka agrāk lielu

daļu ēnu ekonomikas mums veidoja tieši PVN, tad tagad tā daļa ir būtiski

samazināta, bet darbaspēka ēnu ekonomika, tieši kas saistīts ar aplokšņu

algām, ļoti krītas, es varu pateikt, vienu procentu mēs esam... es ceru, ka

šogad būtu pat vairāk... atkarojuši no ēnu ekonomikas, jo darba samaksas

optimizēšana, īpaši optimizējot darba stundas... jums ir redzams...

Krištopana kungs, kā izskatās tas pārskats, – tātad pārsvarā optimizējot

darba stundas, jo Latvijā vairs nav tādas situācijas, ka kāds atļautos

nedeklarēt, visi deklarē, nav tā, ka nedeklarē, bet, zinot to, ka tas

kontroles mehānisms... Kā jūs saprotat, mums nav tūkstošiem cilvēku, kas

varētu uz vietas, kā Rudzīte saka, aiziet un apskatīties... tad tas, ko mēs

šobrīd redzam, ka... jo mazajā un vidējā biznesā, man ļoti žēl, īpaši

mazajā, darba spēka nodokļu nomaksa ir, teiksim tā, pēdējais, kas tiek

darīts. Kur ir labā ziņa, ja es tā varētu teikt? Labā ziņa ir tā, ka

uzņēmumi – un pēdējā laikā mēs to redzam – tad, kad mēs tos uzrunājam, tomēr

palielina algas. Ne velti pagājušajā gadā sociālās apdrošināšanas budžets un

arī iedzīvotāju ienākuma nodokļa budžets ir izpildījies labi. Mēs uzrunājam

personīgi uzņēmējus, un viņi palielina šīs algas. Un šajā gadījumā tas, ko

mēs redzam no Valsts ieņēmumu dienesta puses, – tie uzņēmumi, kas vēlētos

attīrīties... vai arī vēlētos maksāt vairāk, tie tomēr ir un to skaits

pieaug. Bet mēs reāli varam arī apzināties, ka momentā pilnībā iziet no ēnu

ekonomikas mēs nekad nevarēsim, jo jūs kā uzņēmēji saprotat, ka neviens

nevarēs uzreiz palielināt savas darbaspēka izmaksas par to summu. Tādēļ tas,

ko mēs esam likuši priekšā, tātad šo iespēju, kā vienoties par to... Ja tu

esi uz attīrīšanās ceļa, tad tu vari, kā teikt, noteiktā laikā palielināt

tās visas summas, jo skaidrs, ka ar vienu soli izkāpt no ēnu ekonomikas mēs

nevarēsim. Nu, lai vai kā, es teiktu, tas būtu... tie uzņēmumi nespētu

iziet... Un te ir jautājums – vai to var? Jo es esmu reāliste, skaidrs, ka

nebūs tā. Kāds pasaka, ka jūs no ēnu ekonomikas varat paņemt tagad cik un

cik miljonus. Nu, būsim reāli, uzņēmējs ar vienu kāju neizkāps ārā. Tās tad

būs beigas." - VID ģenerāldirektore Ieva

Jaunzeme.

Komisijas 2023. gada 21. marta sēdē izskanējušie viedokļi

(paskaidrojumu kopsavilkums):

1) "Mūsu galvenie pienākumi ir saņemt

aizdomīgu darījumu ziņojumus,

tos analizēt un pēc

tam

jau analīzes rezultātā apkopoto informāciju nodot tiesībaizsardzības

iestādēm. Pēc tam

seko vai nu

kriminālprocesi, vai vienkārši

operatīvais darbs, kāda cita

veida pārbaudes, līdzekļu iesaldēšana, secīgi aresti.

Arī tas pakrīt...

zem mūsu kompetences.

Ziņojumus saņemam ne tikai

no

kredītiestādēm, lielākoties,

protams, no kredītiestādēm

un finanšu iestādēm, bet arī

no

citiem tā saucamajiem

likuma subjektiem, tas ir, grāmatveži, juristi, advokāti un

tā tālāk. Un papildus tam mēs veicam arī... papildus šai pamatfunkcijai, kā

mēs to saucam, veicam arī stratēģisko analīzi – dažādus pētījumus par

noziedzības tendencēm valstī –, bet tieši ar fokusu uz naudas atmazgāšanas

noziegumu, un veicam arī tādu, kas varētu visvairāk būt saistīts ar tieši

komisijas jautājumiem, vislielāko pētījumu valstī naudas atmazgāšanas jomā,

kas ir nacionālais riska novērtējums. Tagad šo dokumentu izstrādā, un šobrīd

tieši strādājam pie jauna. Tad šis dokuments... tam vismaz vajadzētu... un

kaut kādā mērā tas arī kalpo kā tāds pamatdokuments, uz kuru balstīt tālāko

politiku, kādus mērus pieņemt, kāpēc; ar kaut kādu noziedzību cīnīties; vai

vairāk fokusēties uz korupciju vai uz nodokļiem, vai uz kaut ko citu. Pēc

tam to ņem vērā arī privātais sektors, tai skaitā likuma subjekti, tās pašas

bankas, iestrādājot savās kontrolēs, lai vairāk vērstu uzmanību uz

attiecīgajiem noziegumiem dažādās pārbaudēs. Jūs minējāt, deputāta kungs,

atsauci uz kontiem un klientiem. Mums klientu nav, mēs tiešā veidā strādājam

tikai ar šiem likuma subjektiem un tiesībaizsardzības iestādēm vai drošības

iestādēm, un mums nav tiešas saskares ar banku klientiem, citu šo likuma

subjektu klientiem vai kā citādāk. Arī visas sūdzības, ja tādas ir, par,

pieņemsim, iesaldēšanas rīkojumiem, – tad tās visas tiek iesniegtas jau

kredītiestādē, un mums tiešas saskares nav. Līdz ar to sūdzības, uz ko jūs

referējāt, mēs tiešā veidā nekādi nesaņemam."

"Tuvākais, kā mēs ar šo saskaramies, ir šis nacionālais risku novērtējums,

kas var būt par pamatu vai rekomendāciju, vai vadlīniju, vai jau pēc tam

likumdošanas procesiem. Bet es, ņemot vērā, ka Finanšu izlūkošanas dienests

ir tā centrālā iestāde jomā un mēs redzam, kā lietas notiek un kā tās

virzās... Un vienlaikus es arī gribēju pateikt paldies par iespēju nākt

šonedēļ, nevis pagājušonedēļ, jo pagājušonedēļ es darbojos Moneyval

kā starptautiskais novērtētājs šajā sistēmā, un tad no šīs pieredzes es varu

vienkārši komentēt šo sistēmu un sniegt atbildi uz to jautājumu, bet ne kā

FID priekšnieka pienākumu izpildītājs, jo, vēlreiz uzsvēršu, tas nav FID

jautājums. Bet regulācija valstī, galvenā pamatregulācija ir AML

likums, šobrīd arī sankciju likums, bet tieši problēmas, uz ko jūs

referējat, ir AML likums. AML likums balstās uz

starptautiskajiem standartiem. Šeit galvenokārt ir divi starptautiskie

standarti: vieni, kas ir tiešā veidā starptautiski standarti, – tie ir

finanšu darījumu darba grupas 40 rekomendācijas, un šeit arī mēs esam

izdarījuši izcilu darbu un ieviesuši tās savā normatīvajā regulācijā ar

Saeimas atbalstu, tai skaitā visos iepriekšējos gados šīs 40 dažādās

rekomendācijas ir ieviestas likumdošanā. Otrs galvenais standarts, kas jau

nav standarts, bet ir normatīvs akts, ir AML direktīvas, kas nāk no

Eiropas Savienības. Tātad Eiropas Savienības līmenī visiem vajadzētu būt

vienādam šim regulējumam, un arī FAT visas Eiropas Savienības valstis

ievēro... ir tā kā solījušas, teiksim tā, ievērot šos standartus. Līdz ar to

tas normatīvais regulējums visur ir vienāds, nu, tam vajadzētu būt vienādam.

Protams, ir valstis, kas neievieš tik laicīgi vai tik kvalitatīvi

direktīvas, un var būt dažādi citi faktori, bet atšķirība ir starp valstīm

riskos, jo katrai valstij tie riski ir savādāki. Mums tie riski, ja mēs

runājam par laika periodu līdz 2017. gada izskaņai... 2018. gadā vēl mēs

valdības plānošanas dokumentos bijām definēts kā reģionālais finanšu centrs,

kas automātiski ar visām tām plūsmām... Es nereferēšu uz cipariem, tos jūs

varat precīzāk Latvijas Bankas kolēģiem šobrīd jautāt. Mēs bijām

ievainojamāki, ar daudz spēcīgākiem riskiem. Un tas arī bija ļoti

spēcīgi atspoguļots tā sauktajā

Moneyval ziņojumā, kas tika

publicēts 2018. gadā, un tur,

ja nevērtējam šo tehnisko

daļu, kas ir,

kā mēs ieviešam

direktīvas un rekomendācijas,

tika vērtēta vēl viena

daļa, kas ir

efektivitāte. Tur ir 10 faktori, 10 tādi rīcības

virzieni (kā to sauc profesionāli), kas vērtē dažādas jomas, sākot ar...

kāda ir risku izpratne valstij, kāda ir koordinācija valstī, kāda ir

starptautiskā sadarbība, cik laba ir finanšu izlūkošana, cik laba ir

izmeklēšana, cik laba ir līdzekļu... nelikumīgu līdzekļu atguve, cik laba ir

cīņa ar terorismu, ar proliferāciju un vairāki citi. Un 10 (no 11) šajos

rīcības virzienos mēs saņēmām negatīvu vērtējumu. Vērtējumi balstās... Var

būt četri dažādi vērtējumi: "zems", "vidējs", "būtisks" un "augsts".

Vienīgais, kur mēs saņēmām "būtisks" ("augsts" nesaņēmām nevienā), bija

starptautiskā sadarbība, kur mūs novērtēja starptautiskie partneri, pateica

paldies, ka sadarbība ir pieņemama, ne izcila, protams, bet pieņemama, un

šis vērtējums bija tātad "apmierinošs". Visiem pārējiem 10 bija vai nu

"zems", vai "vidējs" vērtējums, kas ir, nu, nesekmīga atzīme, un līdz ar to

bija jādara viss, lai šos vērtējumus uzlabotu. Jāsaka gan, ka, ja mēs

runājam par tehnisko daļu, kur ir tās 40 rekomendācijas, un cik labi vai

slikti mēs tām atbilstam, šis pārvērtējums tika veikts. Un šobrīd, ja jūs

internetā meklēsiet Moneyval ziņojumu, jūs redzēsiet, ka mēs

atbilstam vai lielākoties atbilstam visām šīm 40 rekomendācijām. Bet, ja mēs

runājam par to otru pusi, kas ir īstenībā tā būtiskākā daļa – cik labi mēs šo normatīvo regulējumu piemērojam, cik labi cīnāmies,

cik labi notiesājam un tā tālāk –, tad tas vērtējums vēl joprojām ir tas

pats negatīvais, kas bija 2018. gadā. Un, ja mēs šobrīd runājam par kādu

korespondējošo banku vai kādu investoru, kam būtisks ir finanšu sektora

vērtējums, viņš, internetā meklējot Latvijas vērtējumu, vēl joprojām

saskaras ar šo negatīvo, kas varētu būt negatīvs... kas noteikti ir negatīvs

faktors arī no viņa skatpunkta. Atgriežoties soli atpakaļ – par riskiem.

Tātad riski mums bija kā reģionālajam finanšu centram. Otri riski, protams,

ir, kas vēl joprojām ir ļoti aktuāli, sankciju jautājumos. Mēs esam

Krievijas kaimiņvalsts, mēs esam Eiropas Savienības ārējā robeža, arī

Baltkrievija... Tas nozīmē: nu, pavisam loģiski, varbūt detaļās neiešu, ka

noziedzība, kas tiek veikta tur, ka līdzekļi var tikt... vai pirmām kārtām

jau tā pati noziedzība var ietekmēt Latviju – vai tās ir kontrabandas preces

vai kas tamlīdzīgs, bet arī šīs līdzekļu plūsmas ļoti negatīvi var ietekmēt

Latvijas finanšu sektoru. Pats par sevi teorētiski tas varētu nebūt nekas

slikts. Tas varētu būt pilnīgi okay. Mēs redzam, ka pasaulē ir citi

reģionālie vai vienkārši finanšu centri. Bet pretim ir jāliek tāda lieta, ko

mēs profesionāli saucam par ievainojamību, proti, – cik spējīga ir valsts,

tiesībaizsardzības iestādes, bankas, citi likuma subjekti menedžēt šos

riskus – cik ļoti mēs varam cīnīties; cik ļoti varam identificēt; vai visiem

ir resursi, lai to darītu efektīvi. Tas, ko tas ziņojums secināja, ka – nē,

nav. Un tā nebija viena iestāde vai viena persona, bet tie bija, nu, kā es

teicu, 10 (no 11) nesekmīgi vērtējumi. Un tas lika visai valstij – un es

atkal neteikšu vienu kādu sektoru vai jomu – pārvērtēt tos riskus, šobrīd

beidzot izprast tos riskus, uztaisīt jaunu nacionālo risku novērtējumu, lai

saprastu, ar kādiem riskiem mēs cīnāmies. Ja 2017. gadā... 2018. tie bija

riski, kas nāca mums kā reģionālajam finanšu centram, kad miljardi eiro nāca

tikai uz pāris minūtēm vai stundām Latvijas kontos un uzreiz aizgāja projām,

tad šobrīd jau mēs runājam par vietējo noziedzību. Protams, par sankciju

jautājumiem, kas ir ļoti augsta prioritāte visām institūcijām Latvijā

šobrīd, bet arī par vietējo noziedzību, par korupciju, par nodokļu

noziegumiem, kas, nu, paši zināt, ir ļoti, ļoti augstā līmenī, salīdzinot ar

lielāko daļu citu Eiropas Savienības valstu. Un ko tas nozīmē? Tas nozīmē,

ka visi likuma subjekti (ne tikai kredītiestādes, bet tai skaitā) – viņiem

ir pienākums veikt savus iekšējos risku novērtējumus. Un, jo vairāk viņi tos

riskus saskata, jo vairāk viņiem ir jāpielāgo savas kontroles, lai tos

menedžētu. Tieši tāpat, kā tas bija iepriekš valstiskā līmenī, tas ir jādara

katram likuma subjektam. Un no tā arī rodas šie...

varētu rasties, teiksim tā, šī problemātika."

"Visa AML sistēma sastāv no diviem lieliem flangiem: ir

administratīvais un kriminālais, tā vienkāršoti runājot. Administratīvais ir

tas flangs, kur ir FKTK, kas tagad ir Latvijas Bankas daļa, un ir šī VID

Nelegāli iegūtu līdzekļu legalizācijas novēršanas pārvalde, advokātu padome,

pieņemsim, notāru padome, kas uzrauga likuma subjektus, proti, iet pārbaudēs

uz bankām vai uz šiem nefinanšu subjektiem un pārbauda, kā viņi ievēro

prasības, – vai viņi veic klientu izpēti, vai viņi slēdz kontus vai neslēdz

kontus, vai viņi ziņo Finanšu izlūkošanas dienestam. Un šim lielākoties

draud administratīvas sekas, proti, administratīvs sods. Tātad otra puse ir

kriminālā puse. Kriminālajā pusē darbojas tādas iestādes kā izmeklēšanas

iestādes, drošības iestādes, arī prokuratūra noteikti. Savukārt Finanšu

izlūkošanas dienests ir, kā jūs tieši teicāt, visam pa vidu. Mēs saņemam

informāciju no šīs administratīvās puses un apstrādājam ar galveno mērķi –

nodot šai kriminālajai pusei, kas cīnās jau ar kriminālpārkāpumiem un

krimināli sodāmiem noziedzīgiem nodarījumiem, lai sauktu iespējamos

noziedzniekus pie atbildības. Un mūsu galvenā funkcija ir nevis kādu

uzraudzīt, kā es minēju, kas ir šī VID funkcija, bijušā FKTK (Latvijas

Bankas šobrīd funkcija) vai citu uzraugu funkcija, bet mūsu funkcija ir

saņemt aizdomīgu darījumu ziņojumus, tos analizēt, apstrādāt informāciju un

nodot to pēc piekritības tiesībaizsardzības vai drošības iestādēm,

atsevišķos gadījumos arī prokuratūrai."

"Noziegumus finanšu pasaulē un finanšu sektorā lielākoties atklāj tieši

Finanšu izlūkošanas dienests ar aizdomīgo darījumu ziņojumu palīdzību. Mēs

tos atklājam, mēs veicam analīzi, pēc tam strādājam ar aizdomām, pamatotām

aizdomām, kas ir divi likumā noteikti līmeņi, apkopojam informāciju un

atzinuma vai cita informācijas apkopojuma veidā nododam tiesību aizsardzības

iestādēm, kas uzsāk... jau pēc tam vērtē, vai uzsākt kriminālprocesu vai ne.

Un Finanšu izlūkošanas dienestam ir tāds ļoti liels spēks. Mēs esam "Egmont

grupas" sastāvā, kas ir vēl 166 citu finanšu izlūkošanas dienestu apvienība,

kas ļāva mums izcili ātri apmainīties ar informāciju, tas ir, lielākoties

mazāk nekā mēneša laikā mēs no jebkuras no šīm 166 valstīm varam saņemt

informāciju. Ja to dara tiesībaizsardzības iestādes, tad tas var aizņemt

vairākus gadus ar tiesiskās palīdzības lūgumiem, savukārt mēs to informāciju

varam saņemt ļoti ātri, lai apkopotu šos noziegumus un sekotu finanšu

noziegumiem."

"Kā jau es teicu sākumā, visi 10 (no 11) rīcības virzieni bija nesekmīgi,

tas nav tā, ka viena iestāde bija vainīga... vai varētu vainot vienu

iestādi. Moneyval ziņojumā ir vairāki simti problēmu, kas ir

identificētas, – lielākas, konceptuālākas, un mazākas, detalizētākas.

Es nedomāju, ka ir vērts

izcelt kādu

konkrētu. Tas ir kapacitātes trūkums viscaur valsts sektoram, kapacitātes

trūkums privātajā sektorā, kas ir atvēlēts šo darījumu analīzei...

Uzņēmās privātais sektors varbūt pārāk lielus riskus

priekš tām kontrolēm, kas varēja būt, un tieši tāpat arī valsts uzņēmās

pārāk lielus riskus priekš tām kontrolēm, ko lika pretim. Tā ka, nu, tiešām

ļoti, ļoti daudz ir, bet

galvenokārt. Bija arī normatīvā regulējuma trūkumi, kas tika novērsti pēc

tam, bet tos visus tiešām detalizēti var tanī pašā ziņojumā...

Es varu arī izcelt, ja ir

svarīgi, nākamreiz vai kādu citu reizi vai jums atsūtīt rakstveidā

kādas konkrētākas problēmas, kas jūs interesētu, bet

tur ir tiešām ilgi... tās ir 360 lapaspuses, ko var lasīt."

"Nesekmīgas atzīmes saņēmām, ja nemaldos, 15 (no 40) šajās rekomendācijās,

un ir 40, nu, tās ir nevis rekomendācijas kaut ko darīt, bet tehniskās

rekomendācijas, kas ir kritiskas, lai efektīvi cīnītos ar finanšu

noziegumiem. Tas bija viens,

un

pēc tam jau otrs ir šī efektivitātes daļa, kur 10

(no

11) vērtējumi bija nesekmīgi."

"Moneyval ziņojums bija sekas tam, ka mēs neko... Latvija neko

nedarīja vai pietiekami nereaģēja uz visu. To norādīja gan starptautiskie

žurnālisti, gan citas valstis (tie bija politiķi vai kādas

tiesībaizsardzības iestādes no citām valstīm)."

"Es vēlreiz uzsveru: no 11 rīcības virzieniem 10 bija nesekmīgi. Gan visas

10 uzraudzības, kontroles institūcijas bija novērtētas nesekmīgi, gan pašu

likuma subjektu kontroles bija novērtētas nesekmīgi, gan tajā laikā

kontroles dienesta darbs bija novērtēts nesekmīgi; visu izmeklēšanas iestāžu

darbs bija novērtēts nesekmīgi; cīņa ar terorisma un proliferācijas

finansēšanu bija novērtēta nesekmīgi. Vienīgais, kas bija novērtēts sekmīgi,

bija starptautiskā sadarbība – gan kontroles dienestā, gan

tiesībaizsardzības iestādēs, gan uzraudzības, kontroles institūcijās."

"No Finanšu izlūkošanas dienesta puses mēs jau kādu laiku pietiekami skaļi

sakām to, ka mums nav nekādas intereses, lai Latvijā kādu klientu mestu ārā.

Mūsu interese ir saņemt kvalitatīvus un savlaicīgus aizdomīgu darījumu

ziņojumus, lai mēs varam veikt analīzi un identificēt noziegumus. Tas, ka

klienti tiek mesti ārā, – tas nav FID jautājums, to jūs varat jautāt bankām

vai banku uzraugam. Otrām kārtām mēs esam Eiropas Savienības brīvā tirgus

dalībnieki, un tieši tāpat, kā mēs pērkam drēbes, pieņemsim, Itālijā vai

kādā citā valstī, – tieši tāpat mēs varam saņemt finanšu pakalpojumus, kas

ir varbūt... kas mums patīk labāk, ir lētāki vai modernāki, citā valstī. Un

tas arī varētu būt vienkārši... nevis tas, ka mēs metam kādu ārā, bet tas,

ka vienkārši finanšu pakalpojumi citur ir labāki vai lētāki. Tas ir viens no

faktoriem, jo tas Moneyval vērtējums, kas vēl joprojām ir, par ko es

jau referēju pašā sākumā... un es atvainojos, ka es tik daudz attiecībā uz

Moneyval referēju, bet – laikam tāda tēma. Bankām pakalpojumi arī

izmaksā dārgāk, tāpēc ka vēl joprojām ir šis negatīvais vērtējums. Ja mēs

skatāmies uz korespondējošām bankām, kas tātad "klīrē" eiro vai dolārus mūsu

bankām, – viņi redz šo negatīvo vērtējumu, viņiem, pamatojoties uz šo

vērtējumu, Latvijas bankas ir augstāka riska. Līdz ar to viņi... tieši tāpat

kā banka... augstāka riska vai politiski nozīmīgu personu vai kādu citu

vērtētu vairāk. Tieši tāpat lielās bankas vērtē Latvijas bankas vairāk, un

tām pakalpojumi sanāk dārgāk, un tā ir tāda kā ķēde."

"Liela daļa informācijas ir par likvidējamām, cik ir par tādiem pavisam

aktuāliem riskiem, tad redzam, ka iepriekšējos divos trijos gados bija

lielākoties... tiešām – vismaz 80 procenti bija likvidējamās. Pagājušogad un

šogad jau tie procenti ļoti mainās; šogad vispār 80 procenti ir tieši uz

aktuālajiem, es gribētu teikt, riskiem, kas ir organizētā noziedzība,

sankcijas. Protams, ļoti lielā mērā – nodokļu noziegumi tajā skaitā.

Pagājušogad tas varētu būt puse uz pusi. Bet nevajadzētu to jaukt ar

iesaldētajiem līdzekļiem, jo iesaldētie līdzekļi, kas pēdējos gados ir

vairāki simti miljonu katru gadu, – tie gan ir vairāk saistīti ar vairākām

likvidējamām kredītiestādēm. Un es varu arī pateikt, kāpēc. Tāpēc, ka mēs

runājam par šo veco riska profila reģionālo finanšu centru un likvidējamām

kredītiestādēm, kas... principā ir tāds kā ekrānšāviņš tiem gadiem.Tad tur

tā nauda ir palikusi, tā ir apstājusies tāpēc, ka bankas likvidē vai ir

maksātnespējas procesā, un, ja to naudu neiesaldē, tā nekavējoties pazūd, un

to personu, vai tas ir oligarhs vai kāds cits, nevarēs saukt pie atbildības.

Nu, ārvalstu... es domāju, Krievijas... vai kādu pietuvinātu personu... viņu

nevarēs saukt pie atbildības, neviens viņu te neizdos. Vienīgais, ko var

darīt, ir konfiscēt šos līdzekļus. Tātad, ja mēs runājam pat par vietējo

organizēto noziedzību vai par nodokļu noziegumiem, vai par korupciju, tur

nekādā ziņā fokuss nav iesaldēt līdzekļus, jo... pat ja mēs neiesaldēsim tos

līdzekļus, visticamāk, tām personām šeit ir mašīnas, šeit ir mājas, šeit ir

citi konti, līdzekļi, ko pēc tam jau var atgūt mierīgā ceļā, strādājot...

tiesībaizsardzības iestādes un prokuratūra."

"Viena no lietām, ko FID dara, ir stratēģiskā analīze, un mēs katrus trīs

gadus veicam nacionālo risku izvērtējumu (tas ir, saprast, kā šobrīd

izskatās tā situācija pēc visa, kas ir izdarīts). Ir stiprinātas valsts

iestādes, bankas, sistēmas; ir mainīti likumdošanas akti un tā tālāk, un arī

paši riski mainās. Tagad mēs vairs neesam reģionālais finanšu centrs. Neesam

vairs reģionālais finanšu centrs un šobrīd fokusējamies uz to vietējo

noziedzību. Un tas arī tiks atspoguļots nacionālajā risku novērtējumā, pēc

kā gan bankas, gan arī jūsu minētie grāmatveži un advokāti varēs pielāgot

savas iekšējās kontroles sistēmas, saprast, kuri no šiem riskiem, kas ir

mazinājušies, viņiem ir aktuālāki."

"Bet tie riski ir kritušies. Un arī visu – gan banku, gan FID, gan

tiesībaizsardzības iestāžu – spējas ir kāpušas. Un tas nozīmē, ka mēs varam

tos riskus jau... uzņemties citādākus. Mēs zinām, kā ar tiem strādāt; mēs

varam uzņemt augstāka riska klientus kā bankas... nevis mēs, bet bankas. Un

ziņot FID un turpināt sadarboties un apkalpot."

"Tur būs vienkārši nodefinēti riski, kādi tie tagad ir; likuma subjekti paši

ņem un salīdzina ar iepriekšējiem, un saprot, kuri ir viņiem aktuālie, un

pielāgo savas kontroles: kur prasa mazāk, kur varbūt pēkšņi prasa vairāk.

Tiesībaizsardzības iestādes saprot, uz ko fokusēties. Tie, visticamāk, būs

nodokļu noziegumi, korupcija, organizētā noziedzība, sankcijas (manis jau

vairākkārt pieminētās). Tieši tāpat tas būs ar kredītiestādēm un citiem

likuma subjektiem. Un vienlaikus mēs... pēc šī nacionālā riska novērtējuma

kopā ar visām atbildīgajām institūcijām izstrādājam risku mazinošo pasākumu

plānu – ko darīt, lai menedžētu tos riskus, kas varbūt ir izauguši. Tas

būtu... sankcijas – labākais piemērs. Tās salīdzinājumā ar iepriekšējo

periodu ir kā diena pret nakti. Un varbūt var darīt kaut ko citādāk... vai

nav jādara kaut kas, ko mēs darījām iepriekš, kur strādājām ar šī reģionālā

finanšu centra riskiem. Tā ka katrus trīs gadus šādi tiek veikts... un tad

tiek pielāgotas kontroles visā valsts sektorā un privātajā sektorā."

"Tur nav izvēles – vai mēs gribam vai negribam iesaldēt to naudu; tur mēs

nevaram pielāgot un mazāk noziedzīgu naudu neiesaldēt vai rīkoties kaut kā

citādāk. Tur ir pienākums noziedzīgi iegūtos līdzekļus izņemt no

civiltiesiskās apgrozības, un tas ir FID pienākums, tiesībaizsardzības

iestāžu, pēc tam jau – prokuratūras un tiesas. Tā ka tas nav izvēles

jautājums. Tātad, ja pieejamā informācija dod mums pamatu uzskatīt vai ja ir

pamatotās aizdomas (tā, kā tas ir definēts likumā), mums ir jāiesaldē

līdzekļi un par to jāinformē tiesībaizsardzības iestādes. Savukārt par šo...

piedodiet... par šo "finanšu centru" un šo reklāmu – nu mēs diemžēl redzam,

ka, kamēr Latvijas bankas (jau kolēģis bija pieminējis) cīnījās... nevis

cīnījās, bet fasilitēja atsevišķos gadījumos naudas atmazgāšanu,

tikmēr kaimiņvalstis vai citas Eiropas Savienības bankas attīstīja finanšu

produktus. Un tas, ļoti iespējams, arī ir viens no tiem mērķiem... kāpēc

citur finanšu produkti ir ja ne lētāki, tad attīstītāki, draudzīgāki

lietotājiem. Tā ka tas arī varētu būt viens no tādiem būtiskiem faktoriem."

"Nākamais – šīs loģiskās plūsmas AML jomā, loģiska sadarbība, kad

viss tiek darīts, balstīts riskos un visam apakšā ir pamatojums: kāpēc tiek

prasīts tas, kāpēc tiesībaizsardzības... vai FID dara vienu vai otru lietu.

Un nākamais noteikti ir starptautiskie vērtējumi, jo, kā jau es teicu, mūsu

bankas finanšu ekosistēmā (un ne tikai bankas) nav vienas, tās sadarbojas ar

citām bankām, lai pakalpojumi būtu lētāki. Un mums ir jāatjauno šī finanšu

sektora reputācija, kas ir iedragāta, un tas ir, sadarbojoties ar dažādiem

starptautiskajiem novērtētājiem. Mums jau ir pirmās indikācijas par

pirmajiem tādiem nelielajiem, tai skaitā OECD, pozitīvajiem

vērtējumiem, kas AML sistēmu novērtē kā pozitīvu, un tad arī

starptautiskajā banku un finanšu sektorā mūsu pakalpojumi paliks lētāki un

pieejamāki. Tas varētu būt tas otrais galvenais. Tātad pirmais – riska

novērtējums, otrais – cik vien iespējams, Latvijas reputācijas atjaunošana

finanšu sektorā." - FID priekšnieka p.i. T. Platacis.

Komisijas 2023. gada 28. marta sēdē izskanējušie viedokļi

(paskaidrojumu kopsavilkums):

1) "Pārmaiņas tiešām

bija ļoti

krasas, un visai šai

problēmai pamatu

pamatos daļēji bija tas,

ka Latvijā jau deviņdesmito gadu

laikā bija izveidojies

viens no tiem izaugsmes pamatiem,biznesa

modelis, – tilts starp

Austrumiem un Rietumiem. Un,

protams, daļa no

tā attīstības

plāna bija arī

finanšu sektora plūsmas. Kā mēs

redzējām, ne šie

plūsmu apjomi, ne pārbaudes...

tie riska apjomi

netika adekvāti novērtēti. Šīs problēmas

krājās, krājās, krājās, jo īpaši,

kā mēs redzējām,

pēc 2014. gada Krievijas iebrukuma Ukrainā tas kļuva

arī par ģeopolitisku

jautājumu.

Līdz ar to, šīm

problēmām pamazām krājoties,

radās arī politiska

izpratne, ka pa

šo

ceļu turpināt iet vairs

nedrīkst un tām

pārmaiņām noteikti bija jābūt diezgan

krasām. Un, atskatoties

vēsturē,

šīs pārmaiņas notika ļoti strauji.

Tajā laikā tam bija arī negatīvs

ekonomikas efekts uz to,

ka

finanšu sektors būtiski samazinājās, bet tajā

pašā laikā tika noņemta no

galda vesela virkne risku un Latvijas ekonomikas izaugsme un noturība

krīzes laikos būtiski uzlabojās. To mēs ļoti skaidri redzējām pagājušogad pavasarī, ka, lai

nu

kas, bet bažas

par to, ka

finanšu sektors Krievijas otrā iebrukuma

Ukrainā dēļ varētu Latvijas ekonomiku vilkt uz

leju un izraisīt

kaut kādas ļoti

nepatīkamas ekonomiskas

sekas, piemēram, strauju bezdarba kāpumu... tādas bažas

tika pilnībā noņemtas. Līdz

ar to,

skatoties no ekonomisko, ģeopolitisko un ekonomikas

izaugsmes risku viedokļa,

manuprāt, ir

jāuzsver divas lietas. Pirmā lieta –

šis ģeopolitiskais stāsts attiecībā uz to,

ka nekāds Austrumu–Rietumu

tilts sen jau

vairs nestrādā, līdz ar

to šis biznesa

modelis savu dzīvi

ir beidzis. Otrā lieta – tas nozīmē, ka mūsu

integrācija Rietumu pasaulē

ir krietni, krietni ciešāka,

un ekonomiskā izaugsme nākotnē veidojama ar Rietumiem.

Pārmaiņas tiešām bija krasas, bet

ilgtermiņā ļoti, ļoti nepieciešamas.

Tas vairāk par to makrostāstu."

"Pirmais – uzreiz būtu neizbēgams kredītrisku pieaugums. Tas automātiski

nozīmē arī kredītresursu sadārdzinājumu gan uzņēmumiem, gan iedzīvotājiem,

gan arī valstij. Līdz ar to visa parādu apkalpošana, refinansēšana un tā

tālāk būtu krietni, krietni dārgāka. Nākamā lieta – nu, tāds spitālīgā tēls

visā reģionā, arī attiecībā uz dažādu veidu investīcijām gan finanšu, gan

nefinanšu sektorā. Tā būtu krietni, krietni lielāka piesardzība, es pat

teiktu, atsevišķos gadījumos tas nebūtu cenas jautājums, tas būtu resursu

pieejamības jautājums. Mēs būtu ielikti tādā situācijā, ka vesela virkne

plūsmu Latvijai ietu apkārt. Tas ietekmētu uzņēmumu spēju norēķināties,

eksporta izaugsme būtu ļoti ierobežota, vienkārši neviens ar tevi negribētu

atvērt kaut kādus finanšu norēķinus. Protams, tā ekonomiskā ietekme būtu pa

visu perimetru – gan lēnāka izaugsme, gan lēnāks patēriņš, gan mazākas

investīcijas... jau tā diezgan vārgais investīciju kāpums pēdējo desmit gadu

laikā, arī būtiski augstāks bezdarbs. Tas ticamākais scenārijs bija tāds, ka

tas būtu kaut kas līdzīgi kā, ekonomistu valodā runājot, pēkšņa apstāšanās

vai ieskriešana sienā. Uz kādu brīdi dažādi finanšu norēķini vienkārši

apstātos. Ko tas nozīmētu uzņēmumiem? Tas nozīmētu, ka to spēja kreditēt

pašiem savu darbību vai kreditēties apgrozāmo līdzekļu pusē, nu, apstātos.

Tas nozīmētu, ka viņiem būtu nepieciešams krietni vairāk pašiem savas

naudas, lai varētu izveikt savu ekonomisko aktivitāti. Visticamāk, kaut kādi

resursi vai kādas iepirkšanas būtu tikai ar priekšapmaksu, nevis ar

pēcapmaksu. Līdz ar to, viennozīmīgi, tāds finanšu šoks, kas trāpītu pa

perimetru, pa visu ekonomiku. Cik tas būtu liels, ir ļoti grūti precīzi

teikt, jo šeit parasti tas salīdzinājums ir: okay, Latvija neiekļuva

pelēkajā sarakstā, Islande iekļuva. Nebija jau tā, ka Islande pazuda kā

ekonomika, bet tur ir vesela virkne citu lietu. Šādu risku apzināšanās ir

ļoti, ļoti svarīga, un, tā kā šos riskus nevar pacelt un normālā veidā

sakārtoti pārvaldīt, tad no tiem labāk izvairīties. Latvija 2018. gadā un

gados pirms tam tiešām šos riskus bija paņēmusi par daudz, lai spētu

kvalitatīvā veidā pārvaldīt un ekonomikai nenodarītu ļaunumu."

"Jā, mēs netrāpījām pelēkajā sarakstā, un, manuprāt, no finanšu stabilitātes

puses un ekonomikas izaugsmes puses – ļoti labi, bet tai pašā laikā mums kā

valstij ir nepieciešams arī vēl viens vērtējums, jo 2018. gada vērtējums,

kas ir ar šīm lietām... Nu labi, mēs neesam pelēkajā sarakstā, bet tas

jautājumu un problēmu uzskaitījums ir tik garš, ka, līdzko mēs skatāmies uz

kaut kāda starptautiska finanšu partnera ienākšanu Latvijas tirgū vai mēs

skatāmies, piemēram, uz kaut kādu korespondētājattiecību uzsākšanu, tad tas

ir ziņojums, uz ko viņi skatās, un tas ziņojums vēl ir ar to gadu atbalsi.

Līdz ar to, pat ja mēs esam izvairījušies no pelēkā saraksta, tas nenozīmē,

ka šajā jomā tas darbs līdz galam ir padarīts. Un šī atbalss mums vēl arvien

ir tas enkurs, kas pie kājas ir, vēl arvien velkas līdzi un ekonomiku

traucē."

"Kreditēšana ir tā joma, ko mēs Latvijas Bankā jau... Tas vājums pēdējos 10

gados, kas kreditēšanas pusē ir bijis... Mēs jau vairākus gadus Latvijas

Bankā šo ļoti, ļoti uzmanīgi analizējam un ar finanšu institūcijām un arī

iesaistītajām valsts institūcijām cenšamies atrast risinājumus. Tas vilciens

pamazām iet uz priekšu. Tāda jūtamāka sakustēšanās ir bijusi pēdējo pāris

nedēļu laikā, bet mēs redzam, ka arī iepriekšējos gados tā situācija

pamazām, pamazām, pamazām... tā ka, nu, izskatījās, ka pagriezīsies, bet tie

cipari, protams, parāda bildi, kas nav īpaši patīkama. Es teiktu, ka banku

pienesums Latvijas ekonomikā... tam būtu jābūt noteikti lielākam. Ja mēs

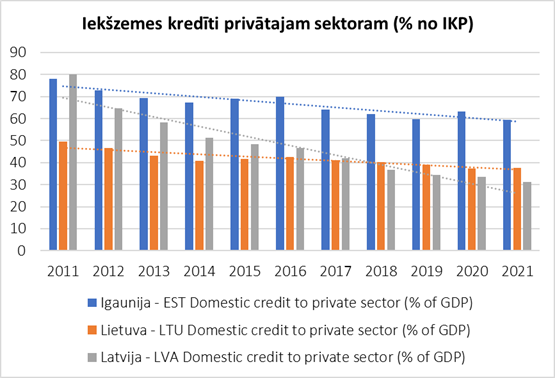

skatāmies uz kredītu apjomu Latvijā, tad tie

ir apmēram 28 procenti pret IKP, Igaunijā tas ir starp 60 un 70 procentiem no

IKP. Viņiem kredītu apmērs ekonomikā pret ekonomiku kopumā ir apmēram

divreiz lielāks nekā Latvijā. Tas arī ļauj viņiem investēt vairāk, un tas

arī to ekonomiku kopumā dzen uz priekšu. Es gribētu teikt – ja gadījumā...

ja mēs strukturāli Latvijas ekonomikā neko nemainām, tad mums iespējas

noķert Igauniju ir... nekādas. Ja viņi nepieļauj kaut kādas ļoti muļķīgas

kļūdas. Līdz ar to, ja jau nekrīt atpakaļ... un mēs neko nedarām, lai

padzītu savu ekonomiku uz priekšu, tad mums Igauniju noķert nav iespējams.

Bet tas ir tāds ļoti negatīvs scenārijs. Līdz ar to tā ekonomikas

transformācija ir ļoti svarīga lieta. Pie tās ir jāstrādā, un virkne lietu

jau tā kā pamazām sāk notikt, jo darāmā vēl arvien ļoti daudz. Runājot

savukārt par depozītu apjomu Latvijā, tiešām ar depozītu... ir gan

uzņēmumiem, gan mājsaimniecībām kopumā tuvu pie 23 miljardiem eiro. Cipars

tiešām ļoti liels. Savukārt, ja mēs skatāmies uz kredītiem, tad tie ir kaut

kādi 15–16 miljardi. Latvijā ir liela masa brīvu līdzekļu, kas neaiziet līdz

produktīvai ekonomiskai darbībai. Un tur, lai tas notiktu, protams, viena

joma ir, kā mēs iesākām runāt, banku lielāka iesaiste, banku vēlme uzņemties

lielākus un... tālredzīgākus riskus. Šeit nav runa par to, ka bankām būtu

jāzaudē nauda, nudien nē, bet bankām būtu jābūt izprotošākām par to, kā

ekonomika var augt un ka zināma riska uzņemšanās papildus tam, kas līdz šim

ir darīts, ekonomikai tikai un vienīgi palīdzēs, ka ieguvēji būs abas puses

– gan iedzīvotāji, uzņēmumi un valsts kopumā, gan arī bankas, tāpēc ka

biznesa apjoms būs audzis lielāks. Bet šeit, protams, ir arī darāmais

uzņēmumu pusē. Uzņēmumi ambiciozāk grib investēt, iekarot Eiropu un pasauli.

Darāmais ir valsts pusē – gan vides sakārtošanā, gan ēnu ekonomikas

mazināšanā, gan kvalitatīvākā veselības aprūpē, izglītības un zinātnes

sistēmas uzlabošanā, kas Latvijai ļautu augt straujāk. Un, protams, arī

Latvijas Bankas pusē ir vesela virkne lietu, ko esam apņēmušies paši darīt,

lai situāciju uzlabotu. Dažas no tām lietām, ko mēs Latvijas Bankā darīsim,

mēs jau ieskicējām, tiekoties gada sākumā Budžeta un finanšu (nodokļu)

komisijā, proti, regulējums, analīze un regulāras diskusijas, un viegli

pieejami dati par to, kas Latvijas pusē būtu jādara un jāmaina, lai šī

kreditēšana augtu straujāk, sākot, piemēram, ar to, ka ilgtspējības jomā tas

izaugsmes potenciāls ir milzīgs. Vai mēs esam nosiltinājuši...? Neesam.

Kāpēc? Tāpēc, ka arī juridiski traucēkļi tur ir, administratīvais process

pārāk garš un tā tālāk. Ja nepieciešams, varam detalizētāk izdiskutēt, bet

tiešām mēs redzam, ka Latvijā tas resursu apjoms ir ļoti liels, kas nav

izmantoti ekonomikas izaugsmē. Kad mēs varētu sasniegt ar Igauniju

salīdzināmus kreditēšanas ciparus? Nu, diemžēl tas nav dažu gadu jautājums,

bet, ja mēs nesāksim šodien, tad mēs to neizdarīsim nekad."

"Bankas ir spējīgas pelnīt, izvairoties no šādu risku vadības, un mēs

redzam, ka ir gadījumi, ka tās bažas par riskiem ir pārspīlētas. Mēs redzam,

ka finanšu tirgos ir situācija, ka tie riski netiek vadīti, bet vienkārši no

tiem riskiem izvairās. Vienam atsevišķam tirgus spēlētājam tas ir pieņemami,

savukārt tirgū kopumā, protams, tas nav pieņemami. Un tā ir tā lieta, ko arī

Santa minēja. Ļoti konkrēti mēs strādājam un turpināsim strādāt... Piemēram,

atsevišķos gadījumos mēs redzam diezgan... nu, būtiski augstākas prasības

arī pie konta atvēršanas, nekā tas ir noteikts rokasgrāmatā. Bankas

vienkārši izvēlas prasīt krietni striktāk, lai mazinātu savus riskus, tādā

veidā izvairoties no riskiem, nevis tos vadot. Un viens no iemesliem,

protams, – arī konkurences trūkums. Viens ir pārpratums un pārspīlētas

bažas. Otra lieta ir konkurences trūkums, ka nav tirgū tā aktivitāte tik...

nu, aktīva, ka varētu, teiksim, viens otram ņemt tos klientus nost. Šī

situācija pamazām uzlabojas, bet... un arī pagājušajā gadā no komisijas

puses un arī no finanšu tirgus dalībnieku puses... un šogad arī no Latvijas

Bankas puses... ka tā kompetence ir mūsu pusē... Mēs atkal ejam cauri un

skatāmies, kur šīs prasības tirgū, kas tiek izmantotas, ir pārspīlētas,

runājam ar konkrētām finanšu institūcijām un cenšamies izskaidrot to

situāciju, ka šeit nu gan viņi ir pāršāvuši pāri par strīpu."

"Vai mēs redzam problēmu šajā jūsu jautājumā, proti, ka termiņi ir gari,

nesaprotami, atsevišķos gadījumos arī, nu... bet kur tad atvērs? Jā, mēs

redzam, un mēs ar konkrētām finanšu institūcijām to arī pārrunājam, bet

tiešā veidā mums nav iespēju viņiem likt to darīt vai uzspiest to darīt.

Mūsu jautājums ir par standartu, cik ilgi šīs lietas prasa, ko viņi precīzi

prasa... parādīt no mūsu puses, kādas ir mūsu prasības. Bet galu galā, kā

viņi to ievieš, katrai bankai ir precīza riska apetīte, tas savukārt ir

akcionāru stāsts. No savas puses mēs, viennozīmīgi, redzēto situāciju vēl

uzlabojam, kā arī mani kolēģi minēja, ar risku vērtējumiem, un pilnvērtīgu

šo risku pēc approach ieviešanu, galapunktu mēs nudien vēl neesam

sasnieguši, bet šajā gadījumā tā nav regulējuma vaina, tā ir ieviešanas un

īstenošanas vaina. To mēs ar bankām regulāri pārrunājam un turpināsim, jo,

viennozīmīgi, izpratne par problēmu ir. Attiecībā uz pamatkontu tur arī...

kas attiecas uz privātpersonām, protams, jebkurai privātpersonai Latvijā

būtu jāspēj atvērt kontu Latvijas finanšu iestādē. Bet ir gadījumi, kad

finanšu iestāde saka: jā, bet ne pie mums... Un tā arī ir problēma, kur

jāskatās, kā mēs varam no tā izvairīties."

"Manuprāt, konkurence, viennozīmīgi, varētu būt krietni asāka, un to mēs

izrunājām attiecībā uz kreditēšanas lietu. Mēs redzam, ka bankas iepriekš ir

teikušas, ko tās nevar un kas jādara citiem. Es domāju, ka visiem kaut kas

ir jādara, bet arī bankām vajadzētu ļoti skaidri pateikt, ko tās darīs un ko

tās var darīt, lai palīdzētu Latvijas ekonomikas izaugsmei. Līdz ar to par

konkurenci – viennozīmīgi, tā varētu būt asāka, bet par to, vai esošais

funkciju dalījums institūciju starpā ir tas labākais, par to (Nav

saklausāms.)... visticamāk, tas ir krietni plašāks jautājums." - LB

prezidents Mārtiņš Kazāks.

2)

"Tas laika rāmis uz nākamo pārvērtēšanu ir vismaz trīs četri gadi. Un es arī

noteikti gribu pateikt, ka nebija tā, ka arī tā neiekļūšana... bet jau tas,

ka Moneyval publicēja šo atzinumu... kurš joprojām ir vienīgais Moneyval atzinums, publiski pieejams... joprojām izraisa, nu, diezgan

grūtu situāciju arī tiem, kas vēlas šeit šobrīd investēt.Tāpēc mēs esam jau

diskutējuši par to, ko mēs varētu darīt, lai rosinātu Moneyval pēc

iespējams ātrāk veikt jaunu pārvērtējumu."

"Es varētu izteikt savu versiju par to, kāpēc tas bija 2009. gads. Es

domāju, ka tam ir ļoti liela saikne arī ar smago finanšu krīzi, kas bija

tieši 2008.–2009. gadā, un iespējams, ka tas bija kaut kāds ļoti viegls

alternatīvs ceļš, kā Latvijai ātri izrāpties no tās bedres ārā. Iespējams,

ka to pamanīja tie uzņēmēji. Un arī es gribu piekrist, ka tas ir kaut kādā

mērā arī politisks, jo ļoti daudz arī politiskajās diskusijās un politiskajā

telpā parādījās šis uzstādījums, ka Latvijai būtu jābūt kā finanšu centram

starp Rietumiem un Austrumiem. Un tas noteikti iedrošināja šāda biznesa

izveidi. Un faktiski... nu, jā, tas tā bija, bet droši vien... es

gribētu teikt – jā... to, ka krīze, ekonomiskā krīze, to arī tā kā vairāk,

man liekas, pagrūda."

"Es ticu, ka kolēģi, kas tajā laikā strādāja uzraudzībā, apzinājās šos

riskus. Es redzu, ka ir arī veiktas dažādas uzraudzības darbības attiecībā

uz tām bankām, kas arvien vairāk palielināja savu ekspozīciju tieši

attiecībā uz nerezidentu naudu; tur gan bija spēcīgākas kapitāla prasības

noteiktas bankām. Bet man jāatzīst, ka kopējā sabiedrības un arī pārējo

visu... man liekas, gan politiķu, gan valsts institūciju pārstāvju izpratne

par tā saucamās nelegālās naudas atmazgāšanas nozīmi un vispār ietekmi

sāka... reāli tāda apzināšanās sāka veidoties tikai, teiksim,

2016.–2017. gadā. Pirms tam tas bija kaut kas it kā skaidrs, bet kas tajā

pašā laikā uz mums it kā neattiecas."

"Jāatzīst, ka savulaik vispār pasaulē ofšors kā tāds skaitījās normāls

bizness, čaulu veidojumu apkalpošana visur pasaulē, un Latvija ne ar ko

neatšķīrās tajā laikā. Un es gribētu teikt, ka kopējā sabiedrības izpratne

bija tieši tāda. Bija milzīgas kompānijas, kas tieši piedāvāja šos

pakalpojumus. Un tajā laikā tas droši vien tika uzskatīts... nu, varbūt ne

gluži pavisam normāli, bet pietiekoši normāli."

"Es gribu teikt, ka, piemēram, ja mēs sodām vai mēs pārbaudām, tad attiecīgi

mēs pārbaudām... par to likumdošanu, kas šobrīd ir spēkā. Ja tajā... ja mēs

šobrīd... Mēs nepārbaudām laiku, kas bija pirms šī likuma pieņemšanas. Tātad

šobrīd likums nosaka, ka šīs čaulas kompānijas ir aizliegtas, un mēs varam

piemērot sodu tikai tad, ja mēs atklājam, ka, piemēram, kāda no

kredītiestādēm vai finanšu tirgus dalībnieks nav ievērojis likumu. Mums...

Nav neviens sods piemērots par kaut kādām darbībām, kas ir atpakaļejošas."

"Jau vairāk nekā trīs gadus mēs aktīvi strādājam pie tā, lai ieviestu tā

saucamās noteikumos bāzētās pieejas... riskos bāzētu pieeju. Tas nozīmē, ka

mēs esam pārrakstījuši praktiski visu regulējumu attiecībā uz to, kā mēs kā

uzraugs... ko mēs sagaidām no kredītiestādēm šajā – "zini savu klientu" jeb

"pazīsti savu klientu" – jomā. Tātad – cik daudz un kas bankām būtu jāveic

pie zema riska klientu darījumiem un pie augstāka riska klientu darījumiem.

Šobrīd tā ir absolūti katras individuālas bankas izvēle, politika,

procedūras, ko šī konkrētā banka uzskata par augsta vai zema riska klientiem

un kāda veida procedūras piemēro. Mēs neesam šobrīd pilnībā apmierināti ar