ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Sava lēmuma sekas pārdomājot un apzinoties

Maija Poršņova, Labklājības ministrijas valsts sekretāre, - "Latvijas Vēstnesim"

- Jūs esat piedalījusies

pensiju sistēmas veidošanā un reformēšanā jau kopš šī procesa

sākuma deviņdesmito gadu sākumā. Raksturojiet, lūdzu, svarīgākos

šī darba posmus, panākumus un zaudējumus.

- Jūs esat piedalījusies

pensiju sistēmas veidošanā un reformēšanā jau kopš šī procesa

sākuma deviņdesmito gadu sākumā. Raksturojiet, lūdzu, svarīgākos

šī darba posmus, panākumus un zaudējumus.

- Šobrīd viedokļi dalās pat par to, kurā brīdī Latvijā pensiju reforma vispār sākās. Daudzi par šo atskaites punktu uzskata 1995. gadu, kad Saeima pieņēma konceptuālu nostāju pensiju reformas veikšanai.

Es uzskatu, ka reforma ir sākusies daudz ātrāk. Tajā brīdī, kad Latvija atguva neatkarību, mūsu valstij savas pensiju sistēmas nebija. Mēs bijām iekļauti kopīgajā PSRS pensiju sistēmā, turklāt Latvija bija viena no tām republikām, kas, pateicoties jau tobrīd esošajai nelabvēlīgajai demogrāfiskajai situācijai, no kopīgās "kases" vairāk saņēma, nekā tajā iemaksāja.

Kad 1991. gadā Augstākā padome pieņēma pirmo pēckara Latvijas pensiju likumu, tas bija ļoti drosmīgs politisks solis uz neatkarīgas pensiju sistēmas veidošanu. Ņemot vērā tā brīža demogrāfisko situāciju - lielo pensionāru un samērā mazo darbspējīgā vecuma iedzīvotāju skaitu, tā bija tiešām drosmīga izvēle - paziņot, ka turpmāk mēs paši rūpēsimies par pensiju izmaksu. Taču tobrīd svarīgāko lomu spēlēja politiskā izvēle. Tieši tā noteica arī paša likuma saturu - neatkarīgās Latvijas likums nedrīkstēja būt ar mazākām garantijām nekā padomju laikā.

- Tomēr dažu gadu laikā kļuva skaidrs, ka Latvijas budžets nespēs pildīt tik lielus solījumus, kādi bija ietverti šajā politiskā optimisma ietekmētajā likumā. Kaut arī šajā pēc neatkarības atgūšanas pieņemtajā likumā parādījās dažas, salīdzinot ar Padomju savienības praksi, jaunas iezīmes, tomēr pārāk liels bija pagātnes balasts. Bija saglabāti visi padomju laika atvieglojumi un privilēģijas - bija centieni visiem spēkiem dot valsts iedzīvotājiem to, ko tiem bija solījusi iepriekšējā sistēma. Arī pats pensiju izmaksu mehānisms bija novecojis - kaut arī ar dažām atdalīta sociālā fonda iezīmēm, finansēšana tomēr principā notika no kopīgā valsts pamatbudžeta.

Brīdī, kad sapratām, ka vecā kārtība tālāk nespēj eksistēt, mēs aizsākām principiāli jaunas pensiju sistēmas veidošanu. Tādas, kas atbilstoši pasaules labākajai pieredzei balstītos uz individuālas apdrošināšanas un solidaritātes principiem.

Starplaikā starp vecās sistēmas sabrukumu un jaunās izveidošanu valsts bija spiesta pieņemt lēmumu maksāt visiem vienādas pensijas.

Kaut arī tas bija

daudziem ļoti sāpīgi, tomēr pensiju - lai arī visiem vienādi mazu

- izmaksa Latvijā ne uz mirkli netika pārtraukta. Vienīgajā no

visām bijušajām Padomju savienības republikām. Visās citās

jaunajās valstīs pārtraukumi pensiju izmaksā bija - arī mūsu

kaimiņvalstīs Lietuvā un Igaunijā, nemaz nerunājot par Krievijas

Federāciju, kur pensionāri iztikas līdzekļus dažkārt nesaņēma pat

pusgada garumā.

Kaut arī tas bija

daudziem ļoti sāpīgi, tomēr pensiju - lai arī visiem vienādi mazu

- izmaksa Latvijā ne uz mirkli netika pārtraukta. Vienīgajā no

visām bijušajām Padomju savienības republikām. Visās citās

jaunajās valstīs pārtraukumi pensiju izmaksā bija - arī mūsu

kaimiņvalstīs Lietuvā un Igaunijā, nemaz nerunājot par Krievijas

Federāciju, kur pensionāri iztikas līdzekļus dažkārt nesaņēma pat

pusgada garumā.

Pēc šī visgrūtākā posma, izsverot visus apstākļus, kas nākotnē varētu Latvijā ietekmēt gan ekonomisko, gan demogrāfisko situāciju un līdz ar to arī sociālo budžetu, 1996. gadā mēs sākām realizēt pensiju reformu, kuras rezultātā ir tapusi un joprojām pilnveidojas mūsdienu Latvijas pensiju sistēma.

- Viens no Latvijā ieviestās pensiju sistēmas pirmā - pamatlīmeņa - principiem ir paaudžu solidaritāte. Kad strādājošā paaudze ar savām sociālās apdrošināšanas iemaksām faktiski nodrošina pensionēto valsts iedzīvotāju pensiju izmaksu. Latvijas pensiju sistēmas veidotāji apgalvo, ka smēlušies pozitīvo ārvalstu pieredzi. Vai ir ņemts vērā arī fakts, ka tās Rietumeiropas valstis, piemēram, Vācija, kur šāda paaudžu solidaritātes sistēma darbojas jau vairākus gadu desmitus, šobrīd faktiski ir krīzes situācijā? Jo šajās valstīs Latvijai līdzīgās iedzīvotāju vecuma struktūras dēļ jaunā paaudze vairs nespēj nosegt īpatsvara ziņā lielās pensionāru paaudzes pensiju izmaksu. Nemaz nerunājot par kaut kāda uzkrājuma veidošanu savai nākotnes pensijai.

- Sociālā likumdošana, izņemot sociālo palīdzību, padomju laikā vienmēr bija centrālās varas prerogatīva. Latvijā deviņdesmito gadu sākumā faktiski nebija neviena speciālista, kurš būtu strādājis pensiju likumdošanā. Kad mēs rakstījām pirmos likumus, mēs vienlaikus paši mācījāmies.

Jebkurš sociālais darbinieks pazīst pirmo klasisko Vācijā kanclera Bismarka iedibināto uz pārdali balstīto sociālās apdrošināšanas sistēmu. Tā veiksmīgi darbojās vairāk nekā simts gadus un ir kļuvusi par paraugu daudzu citu pasaules valstu sociālajai apdrošināšanai.

Tobrīd, kad Latvija veidoja savu neatkarīgo sociālās apdrošināšanas sistēmu, tieši Vācija sniedza mums vislielāko konsultatīvo un tehnisko atbalstu. Tā bija mūsu pirmā iespēja mācīties no šīs lielus panākumus guvušās sistēmas. Mēs izpratām šīs sistēmas loģiku.

Tādēļ tobrīd gluži dabiski bija tas, ka tieši šīs Vācijas "pārdales" sistēmas pamatprincipi, kaut arī ne gluži tīrā veidā, tomēr kļuva par pamatu Latvijas pensiju sistēmas pirmajam līmenim.

- Ar ko Latvijas pensiju sistēma atšķiras no Vācijas klasiskās "pārdales" sistēmas?

- Latvijā katrs pats ir atbildīgs par to, cik liela būs viņa nākotnes pensija. Tas ir tieši atkarīgs no darba mūža laikā izdarīto sociālās apdrošināšanas iemaksu lieluma. Tā tas principā ir arī Vācijā.

Taču atšķirībā no Vācijas mūsu pensiju sistēma ir veidota tā, lai viss, ko pašlaik strādājošie iemaksā, uzreiz netiktu izmaksāts pensijās. Mūsu mērķis ir veidot iemaksu uzkrājumus un likt tiem pašiem pelnīt un vairot pašlaik strādājošā nākotnes pensijas uzkrājumu. Diemžēl šī brīža ekonomiskās un sociālās situācijas dēļ pašlaik tas vēl tā nenotiek.

Teorētiski mūsu pensiju sistēmu varētu saukt par "jauktu". Tajā ar jau minētajiem Eiropas klasiskās "pārdales" sistēmas elementiem ir sapludināti Āzijas un Dienvidamerikas "uzkrājuma" sistēmu principi.

Starp citu, arī tās Eiropas valstis, kurās līdz šim ir darbojusies šī tīrā "pārdales" sistēma, pakāpeniski cenšas ieviest kaut nedaudzus "uzkrājumu" sistēmas principus.

Jāatzīmē, ka pasaulē, Eiropā arī ir valstis, piemēram, Dānija, kur rūpes par savu nākotni ir atstātas tikai iedzīvotāju ziņā. Tur pensiju izmaksa, ar izņēmuma gadījumiem, kad valsts apdrošina savos dienestos esošos darbiniekus, balstās tikai uz brīvprātīgās apdrošināšanas principiem. Arī Latvijā šāda brīvprātīga pensiju apdrošināšana ir iespējama, taču tikai papildus valsts noteiktajai obligātajai sociālajai apdrošināšanai. Jau šobrīd darbojas vairāki brīvprātīgie pensiju apdrošināšanas fondi.

- Tātad iecerētā Latvijas pensiju sistēma, kad tā sāks darboties pilnībā, sastāvēs no trim līmeņiem?

- Tos varētu dēvēt arī par trim pamatakmeņiem katra Latvijā strādājoša cilvēka pensijai.

Divi no tiem būs obligāti - valsts obligātā nefondētā pensiju shēma un valsts fondētā pensiju shēma. Pirmā nozīmē to, ka katra sociāli apdrošinātā persona veic iemaksas savā kontā un no šiem līdzekļiem, tos pārdalot, tiek izmaksātas pensijas šobrīd pensijā jau esošajiem Latvijas iedzīvotājiem. Tātad, kaut arī visas sociāli apdrošinātās personas veiktās iemaksas tiek personificēti uzskaitītas, daļa no tām reāli netiek uzkrāta, jo tiek izmantota pensiju izmaksās.

Otrais līmenis, kurš vēl tikai tiks "iedarbināts", būs fondēto pensiju līmenis. Šis līmenis sāks darboties ar nākamo gadu, un tā ietvaros zināma daļa obligātās sociālās apdrošināšanas iemaksu tiešām tiks uzkrātas. Šie uzkrājumi tiks ieguldīti finansu un kapitāla tirgū darījumos ar iespējami mazu risku, lai nestu papildu peļņu un katrs fondētās pensiju sistēmas lats pelnītu nākamo latu.

Tādējādi maksājošās paaudzes pensiju kapitāls vairotos divējādi - gan ar kārtējām sociālās apdrošināšanas iemaksām, gan ar šo naudas atlikuma ieguldījumu nesto peļņu.

Fondēto pensiju sistēmā tiks iesaistīti gados jauni sociālās apdrošināšanas iemaksu veicēji. Jo vecākās paaudzes ieguldījumi šai sistēmā vienkārši nepagūtu nest peļņu.

Tie, kam viņu vecuma dēļ būs liegta iespēja vairot savu pensiju kapitālu ar fondēto pensiju shēmas palīdzību, kā arī, protams, jebkurš cits interesents jau šobrīd var iesaistīties kādā no Latvijā nodibinātajiem privātajiem pensiju fondiem. Tas ir trešais, brīvprātīgais, mūsu pensiju sistēmas līmenis. Kaut gan iedzīvotāju aktivitāte šai ziņā vēl ir visai zema - mums ir tikai 5000 privāto pensiju fondu dalībnieku - mēs ceram, ka, augot Latvijas iedzīvotāju labklājībai un rodoties brīviem finansu uzkrājumiem, augs arī interese par šo papildu iespēju nodrošināt savu vecumdienu labklājību.

- Jūs teicāt, ka Latvijas pensiju sistēma ir "jaukta". Tātad tai vajadzētu nodrošināt gan aktuālo pensiju izmaksu, gan spēt veidot uzkrājumus pašlaik strādājošo pensiju kapitāla vairošanai nākotnē. Taču līdz šim dažbrīd pat radušās grūtības ar pirmā uzdevuma izpildi - sociālajam budžetam naudu pensiju izmaksām nācies aizņemties no valsts pamatbudžeta. Vai jūs esat tik optimistiska, lai prognozētu laiku, kad reāli varētu rasties pirmie sociālās apdrošināšanas iemaksu atlikumi un līdz ar to iecerētā valsts fondēto pensiju sistēma varētu darboties?

- Mūsu prognožu pesimistiskākajā variantā - 2020. gadā. Tomēr šo procesu ietekmēs ļoti daudzi "bet" un "vai" - valsts ekonomiskā izaugsme, investīciju apjomi tautsaimniecībā, iedzīvotāju ekonomiskā aktivitāte, Latvijas izglītības sistēmas un līdz ar to arī mūsu darbaspēka konkurētspēja Eiropā un veselība, kā arī mūža ilgums un daudzi citi apstākļi.

Visu šo apstākļu pozitīvas attīstības gadījumā varēs veidoties situācija, kad Latvijas pelnošie iedzīvotāji spēs iemaksāt sociālajā budžetā vairāk nekā būs nepieciešams tobrīd pensijā esošo iedzīvotāju pensiju izmaksai. Es ļoti ceru, ka reiz Latvijā varētu pienākt arī tāds brīdis, kad būtu iespējams atteikties no līdzšinējās "pārdales" sistēmas un visa pensiju izmaksa balstītos tikai uz šiem uzkrājuma jeb tā sauktās fondētās pensijas principiem. Protams, vienlaikus neatstājot bez pensijām arī tos valsts iedzīvotājus, kuriem sava vecuma dēļ iesaistīties fondētajā pensiju sistēmā nav bijis iespējams vai arī viņu ieguldījumi fondētajā pensiju sistēmā pārāk īsā laika dēļ nav pietiekami pensijas izmaksai. Viņi, protams, nevar būt vainīgi pie apstākļa, ka par ātru piedzimuši un tādēļ atbilstoši reformētajai pensiju sistēmai nav varējuši paši uzkrāt pietiekami lielu pensijas kapitālu.

- Jautājums tieši šajā kontekstā. Vai jūs izprotat to Latvijas iedzīvotāju rūgtumu, kuri apgalvo, ka jūtas jaunās pensiju sistēmas "apdalīti". Jo diemžēl liktenis viņiem darba mūža lielāko daļu bija lēmis strādāt padomju laikos un tad arī maksāt sociālos nodokļus. Taču tagad, aprēķinot pensiju, tā laika maksājumi netiek vērtēti, tiek ņemts vērā tikai darba stāžs. Viņu spēka gadi ir atdoti, daudzi pašlaik ir bezdarbnieki vai arī pelna ļoti mazas algas un uz lielām pensijām diemžēl nevar cerēt.

- Latvijas valstij diemžēl nebija nekādu finansiālu iespēju uzņemties jelkādas saistības sakarā ar padomju laikos maksātajiem nodokļiem. Latvijas Republika sāka savu eksistenci ar maku, kāds tas pārmaiņu laikos šeit bija iespējams.

Tas bija tāds vēsturisks posms, kuram mēs visi izgājām cauri. Latvijai bija jāizšķiras starp politisku neatkarību un atkarību. Arī finansiālu. Diemžēl neatkarība tobrīd nenozīmēja finansiālu pārticību.

- Jūs atcerējāties padomju laika pensiju sistēmu ar tās principu - par katru cenu pildīt apsolītās saistības. Vai jaunā Latvijas pensiju sistēma vienmēr pildīs solījumus, kuri tiek doti? Vai iedzīvotāji, šobrīd godīgi deklarējot savus ienākumus un maksājot sociālās apdrošināšanas iemaksas, var būt pilnīgi pārliecināti par to, ka valsts nākotnē pildīs savas saistības un izmaksās pensijas atbilstoši izdarītajām iemaksām?

- Es diemžēl neko nevaru apsolīt valsts vārdā. Tas nav iespējams.

Tomēr - es tiešām esmu pārliecināta, ka valsts dara to, ko grib un ļauj tās iedzīvotāji, vēlētāji, dodot politiķiem vēlēšanās mandātu, un tādējādi sabiedrība pati lemj savu likteni, arī sociālo. Tieši viņi faktiski nosaka to, vai valstī būs sociālais miers.

- Bet var taču vēlētājiem šodien apsolīt augstas pensijas un nedomāt par to, kā tās būs iespējams izmaksāt rīt, parīt vai pēc gada.

- Diemžēl tāda pieredze mums jau ir bijusi. To mēs visi zinām.

Tieši tas ir viens no iemesliem, kādēļ Labklājības ministrija šobrīd uzsāk šo lielo izskaidrošanas kampaņu. Cilvēkiem ir skaidri jāapzinās, kā veidojas šī pensiju sistēma, uz kādiem pamatiem tā balstās. Tad viņi paši spēs redzēt, vai to, ko viņiem kāds solījis, būs iespējams ilglaicīgi realizēt vai ne. Kurš ir pareizais ceļš un kurš ved strupceļā.

Arī līdz šim pieļautās kļūdas pensiju reformas un likumdošanas attīstībā balstījās nepietiekamā izpratnē par jauno sistēmu.

- Kā jūs vērtējat šā brīža demogrāfisko situāciju Latvijā un šai sakarā arī pirmā līmeņa pensiju sistēmas dzīvotspēju? Vai ir patiess apgalvojums, ka aizvien mazāk paliek sociālās apdrošināšanas iemaksu veicēju un aizvien lielāks top to Latvijas iedzīvotāju skaits, kuriem pensijas jau ir jāizmaksā?

- Pašlaik darba tirgū ienāk astoņdesmitajos gados dzimusī paaudze. Tādēļ uz neilgu laiku Latvijā būs situācija, kad strādājošo būs vairāk nekā pensionāru. Tātad tieši šobrīd ir īstais laiks iedarbināt jau minēto fondēto pensiju līmeni - zināmu daļu sociālā budžeta līdzekļu atlikuma novirzīt ieguldījumiem.

Zināms dzimstības līmeņa pacēlums Latvijā ir novērojams arī pēdējā laikā, pēc vairākus gadus ilgušā nepārtrauktā krituma.

- Tomēr ir iecere likumā "Par valsts pensijām" noteikto pensionēšanās vecumu - 62 gadus gan vīriešiem, gan sievietēm - paaugstināt vēl vairāk.

- Ziniet, arī es, kad domāju par nākotni, laikam gribētu doties pensijā 55 gadu vecumā. Daudzi savukārt atgriežas darbā neilgu laiku pēc tam, kad tikuši tik ilgi kārotajā pensijā, jo nevar pārdzīvot vai nu ienākumu samazinājumu, vai arī sociālās aktivitātes zudumu un vientulību.

Tomēr par pensijas vecuma paaugstināšanu mēs nerunājam tādēļ, ka cilvēki grib vai negrib zināmā vecumā pensionēties, arī ne tādēļ, ka ir maz strādājošo, kas var maksāt sociālās apdrošināšanas iemaksas. Bet gan tādēļ, ka mūsu iedzīvotāji pēc aiziešanas pensijā dzīvo aizvien ilgāk. Kas pats par sevi, protams, ir iepriecinošs fakts.

Statistika rāda, ka gadījumā, ja sieviete 2000. gadā pensionējas 55 gadu vecumā, viņas paredzamais dzīves ilgums vēl ir 24,75 gadi.

- Par ilgu mūžu taču būtu tikai jāpriecājas. Es noprotu, ka valsti uztrauc tas, ka visus šos 25 gadus šai sievietei ir arī jāmaksā pensija.

- Pensiju izmaksa nav problēma. Jo naudas daudzums, kuru sociālais budžets samaksā pensionāram, faktiski nemainās atkarībā no tā, cik ilgi viņš nodzīvo. Cilvēka nopelnītais pensijas kopējais apjoms tiek izdalīts ar šo prognozējamo dzīves ilgumu pēc aiziešanas pensijā. Tas ir viens no pensijas aprēķināšanas formulas elementiem. Paralēli pensionēšanās vecumam pensijas apmēru ietekmē arī nostrādāto gadu skaits un veikto sociālās apdrošināšanas iemaksu apjoms. No visiem šiem faktoriem ir atkarīgs - cik daudz ik mēnesi saņem pensionārs.

Jo agrāk tiek pieprasīta un aprēķināta pensija, jo lielāks ir paredzamais mūža ilgums pēc šī mirkļa, tātad izmaksai paredzētais naudas daudzums tiek dalīts ar lielāku gadu skaitli - rezultātā pensija ir mazāka.

Tieši tādēļ sieviete, kura šobrīd, izmantojot priekšlaicīgās pensionēšanās iespējas, aiziet pensijā 55 gadu vecumā, faktiski nolemj sevi trūcīgai dzīvei līdz pat sava mūža galam. Kā piemēru šeit es minu sievietes, jo viņas daudz biežāk izmanto šo pirmspensijas vecuma pensionēšanās iespēju. Šis pats princips tikpat labi būtu attiecināms arī uz vīriešiem.

Šo sakarību uzskatāmi demonstrē šāds piemērs. Ar mūsu jaunā pensiju kalkulatora palīdzību mēs aprēķinājām, kādu ienākumu aizvietojumu pensijas veidā saņems sieviete, kas dzimusi 1945. gadā, kurai ir 20 gadus ilgs darba stāžs līdz 1996. gadam un kurai laika posmā no 1999. gada līdz 2000. gadam sociālās apdrošināšanas iemaksas veiktas no 150 latu lielas algas. Ja viņa pensionējas 2000. gadā, tātad 55 gadu vecumā, viņas pensija būs 37,44 lati. Ja šī sieviete pensionējas 60 gadu vecumā, viņas pensija ir 52,82 lati. Aprēķinot pensiju 65 gados, viņa saņems 74,30 latus. (Pensionēšanās vecuma un ienākuma aizvietojuma sakarību skat. arī tabulās - red .)

Daudzas sievietes aptaujās par priekšlaicīgas pensionēšanās iemesliem norāda, ka šajā 55 gadu vecumā situācija ģimenē viņām ir šķitusi pietiekami stabila, viņas atbalsta dzīvesbiedrs, ģimenē dzīvo arī jaunākā paaudze, ir kopēja mājsaimniecība un viņas labprātāk palīdz audzināt mazbērnus. Pensijas apmērs viņām tobrīd nešķiet būtisks.

Tomēr pēc dažiem gadiem situācija būtiski mainās. Vīrs diemžēl aiziet ātrāk no dzīves - tāda ir statistika. Bērni atrod atsevišķu mājvietu. Un sieviete jau ļoti cienījamā vecumā diemžēl paliek pilnīgi viena. Protams, labi, ja bērni spēj un grib palīdzēt. Bet ja nu viņi ir bezdarbnieki vai arī visas rūpes veltī saviem bērniem?

Tieši tādēļ pie darba ir jāturas tik ilgi, cik vien iespējams.

- Vai viens no iemesliem, kuru dēļ tik daudzas sievietes priekšlaicīgi pensionējas, nav viņām draudošais bezdarbs? Tādā veidā viņas, iespējams, sevi vienkārši glābj.

- Statistika rāda, ka bezdarbnieku īpatsvars šajā, pirmspensijas vecuma, grupā nav lielāks kā citās - aptuveni septiņi procenti. Var arī būt, ka šis skaitlis nav īpaši korekts. Jo, atrodoties ilgstoša bezdarbnieka statusā, kāds šai vecuma grupai varētu būt tipisks, cilvēkam kādā mirklī apnīk veikt tās oficiālās procedūras, kas nosaka viņa darba meklētāja statusu.

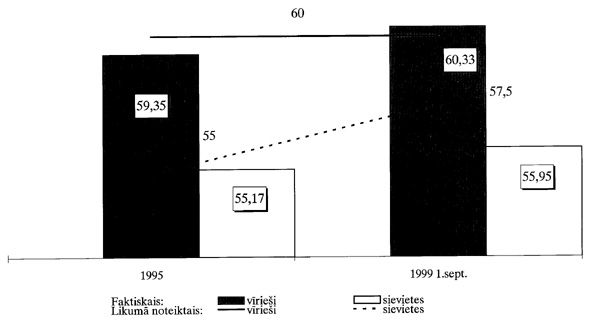

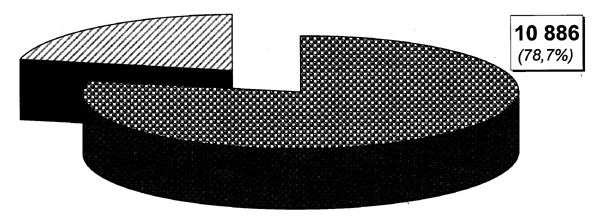

Otra daļa izmanto šo mūsu minēto iespēju un pieprasa pensiju. To uzskatāmi rāda statistika - laika posmā no 1995. gada līdz pat šim brīdim, neskatoties uz likumā noteikto pensijas vecuma paaugstināšanos, reālais pensionēšanās vecums ir pieaudzis nenozīmīgi, faktiski gandrīz nemaz (skat. diagrammu par sieviešu un vīriešu pensionēšanās vecumu - red .). Arī analizējot 1999. gadā pensionējušos sieviešu vecuma struktūru, jāsecina, ka 78,7 procenti no viņām ir pensionējušās pirmspensijas vecumā (skat. diagrammu - red .).

Liela nozīme šai ziņā bija faktam, ka valdība neslēpa un joprojām neslēpj faktu, ka šī priekšlaicīgās pensionēšanās iespēja jau tuvākajā nākotnē tiks liegta. Un tie iedzīvotāji, kuriem šī iespēja vēl ir dota, mēģina to maksimāli izmantot, domājot, ka - labāk maza pensija jau šobrīd nekā līdz pensionēšanās vecumam iztikt bez tās. Jo likuma grozījumu gadījumā var iznākt, ka līdz pensijas piešķiršanai īstajā pensijas vecumā jāgaida vēl pāris gadi.

Pirmspensijas vecumā finansiāli izdevīgāk būtu nevis pieprasīt pensiju, bet iegūt bezdarbnieka statusu un līdz pensijas vecuma sasniegšanai saņemt bezdarbnieka pabalstu, kā arī izmantot citas iespējas, kuras sniedz bezdarbnieka statuss - mēģināt pārkvalificēties, iesaistīties darba meklētāju klubos. Jo arī no bezdarbnieka pabalsta tiek maksātas sociālās apdrošināšanas iemaksas. Aprēķinot pensiju šādā variantā tad, kad tiktu sasniegts īstais pensijas vecums, pensija noteikti būtu lielāka, nekā priekšlaicīgi pensionējoties.

Kaut gan psiholoģiski būt bezdarbnieka statusā neapšaubāmi ir daudz grūtāk. Tādēļ es šos cilvēkus saprotu.

Tomēr katram ir jāizvēlas savs uzvedības modelis, pilnībā apzinoties savas rīcības sekas. Tādēļ valstij ir jāpaskaidro iedzīvotājiem, kāds būs katra lēmuma rezultāts, kā tas ietekmēs viņa nākotnes nodrošinātību. Bet izvēle jāizdara pašam cilvēkam.

- Bet ir taču iespējama arī situācija, kad cilvēks, cītīgi nostrādājis līdz 60 vai 65 gadu vecumam, pusgadu pēc tam, kad sācis saņemt pensiju, nomirst.

- Vai arī nomirst nākamajā dienā pēc pensijas aprēķināšanas. Neviens nezina, cik ilgs mūžs katram lemts.

Šādā situācijā nopelnītā pensija vispār netiek saņemta.

- Vai nebūtu iespējams, ka šādā situācijā vismaz daļa nopelnītās pensijas tiktu izmaksāta, teiksim, ilgāk dzīvojošajam laulātajam?

- Šādas shēmas tiek izmantotas brīvprātīgajā apdrošināšanā.

Valsts obligātās apdrošināšanas shēmā katrs pats maksā par savu nodrošinājumu vecumdienās. Pasaules pieredze rāda, ka mirušā laulātā pensiju otram laulātajam izmaksā ļoti reti. Piemēram, Vācijā un Austrālijā - gadījumos, ja šim laulātajam nav citu ienākuma avotu. Mūsu situācijā, kad sociālās apdrošināšanas budžetā ir pat neliels deficīts, jo pensiju saņēmēju ir vairāk nekā iemaksu veicēju, mēs to noteikti nevaram atļauties.

Pensijas radiniekiem Latvijā tiek izmaksātas tikai vienā gadījumā - ja bērni zaudē apgādnieku. Viņi līdz zināmam vecumam saņem apgādnieka zaudējuma pensiju, balstoties uz tām sociālās apdrošināšanas iemaksām, kuras viņu mirušais tēvs vai māte ir veikuši savas dzīves laikā.

- Vai iecerētās izmaiņas likumā "Par valsts pensijām" nozīmē, ka iespēja pensionēties priekšlaicīgi tiks liegta vispār?

- Tas, protams, nenotiks strauji un voluntāri. Taču uz šādu lēmumu vajadzētu iet. Protams, izskaidrojot to sabiedrībai. Argumentējot ar manis jau minētajiem faktiem par nodrošinātību vecumdienās.

Jo diemžēl mūsu līdzšinējā pieredze rāda, ka cilvēki cenšas izmantot visas likuma piedāvātās iespējas. Izmantojot vieglāko ceļu. Nedomājot par savu nākotni un diemžēl bieži vien nostādot paši sevi trūkuma situācijā. Bet izskaust nabadzību valstī, kad tā ir radusies, ir ļoti sarežģīti. Tādēļ ir labāk no tās pēc iespējas izvairīties. Un šajā nolūkā darīt visu iespējamo gan no valsts, gan iedzīvotāju puses.

Es ļoti ceru, ka gan ar mūsu aizsākto informācijas kampaņu masu medijos, gan, piemēram, ar nesen Labklājības ministrijas interneta mājaslapā (www.lm.gov.lv - red. ) ievietoto pensiju kalkulatora programmu un citiem pasākumiem mēs veicināsim sabiedrības izpratni par šīm problēmām. Ir svarīgi, lai mūsu iedzīvotāji saprastu, cik ļoti viņu nākotne ir atkarīga no viņu pašu lēmumiem. To pieņemšanā mēs varam palīdzēt ar izskaidrošanu, bet par savu rīcību jābūt atbildīgam katram pašam.

Dina Gailīte, "LV" nozaru virsredaktore

Ienākumu

atvietojuma līmenis

| Vecums, | Ienākumu | |

| aizejot | atvietojuma līmenis | |

| pensijā | (pensija pret pēdējā gada | |

| (gadi) | neto darba algu) | |

| 55 | 44% | |

| 60 | 60% | |

| 62 | 68% |

| 65 &n 83% |

|

Labklājības ministrijas informācija Pensionēšanās vecums (gadi)

Sieviešu, kuras pensionējušās priekšlaicīgi, skaits 1999. gadā (% no sievietēm, kurām pirmo reizi piešķirta vecuma pensija šajā gadā)

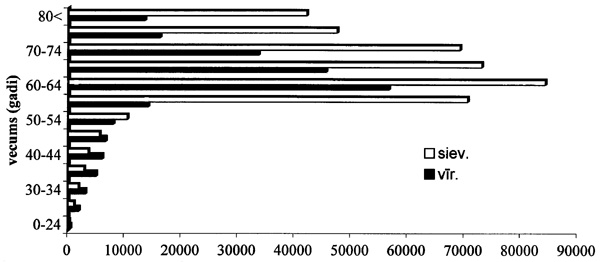

Pensionāru vecuma struktūra 1999. gada beigās (skaits pa vecuma grupām)

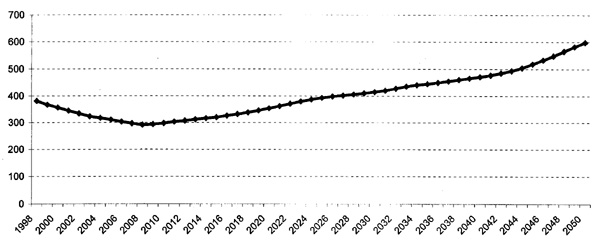

Pensijas vecuma iedzīvotāju skaits uz darbspējas vecuma iedzīvotājiem. 1998-2050

|