ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.181

Rīgā 2005.gada 15.martā (prot. Nr.14 9.§)

Kokmateriālu transporta pavadzīmes-rēķina lietošanas un noformēšanas kārtība

Izdoti saskaņā ar likuma “Par nodokļiem un nodevām” 28.1 panta pirmo daļu un likuma “Par pievienotās vērtības nodokli” 13.2 panta pirmās daļas 1.punktu

I. Vispārīgie jautājumi

1. Noteikumi nosaka vienota parauga stingrās uzskaites dokumenta —kokmateriālu transporta pavadzīmes-rēķina (turpmāk — pavadzīme-rēķins) — lietotājus, lietošanas kārtību un rekvizītus, pavadzīmes-rēķina noformēšanas, reģistrācijas un piemērošanas kārtību, kā arī šo noteikumu ievērošanas uzraudzības un kontroles kārtību.

2. Pavadzīmes-rēķina lietošanas kārtība attiecināma uz iekšzemē veiktajiem darījumiem ar likuma “Par pievienotās vērtības nodokli” 13.2 panta otrajā daļā minētajiem kokmateriāliem (turpmāk — kokmateriāli) vai ar darījumiem, kas saistīti ar kokmateriālu eksportu un importu.

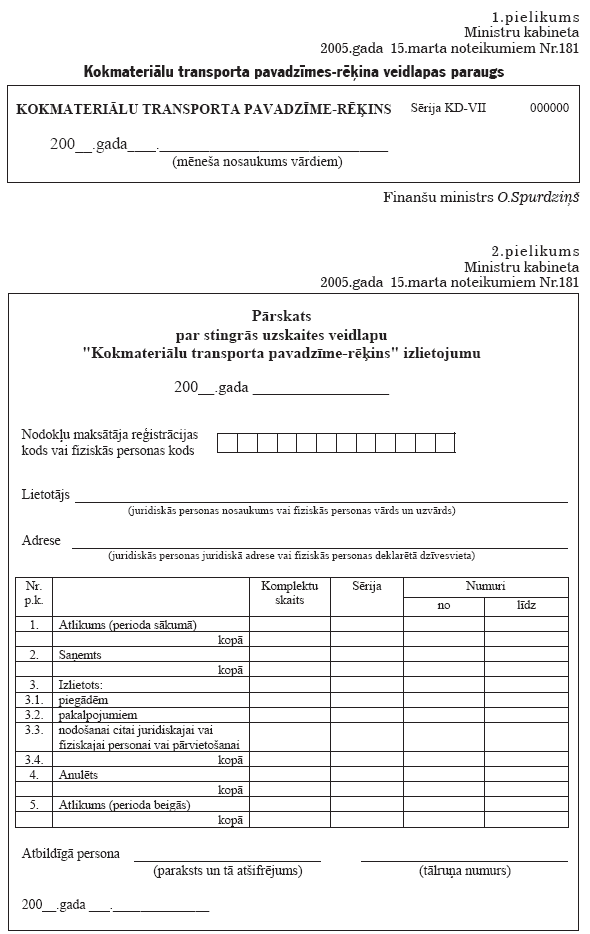

3. Pavadzīmes-rēķina veidlapu (1.pielikums) izgatavošanu, izplatīšanu nodokļu maksātājiem un uzskaiti vienotā datu bāzē (reģistrā) nodrošina Valsts ieņēmumu dienests normatīvajos aktos par stingrās uzskaites preču pavadzīmēm-rēķiniem noteiktajā kārtībā.

II. Pavadzīmes-rēķina lietotāji, lietošana un piemērošana

4. Pavadzīmes-rēķina lietotāji (turpmāk — lietotājs) ir juridiskās un fiziskās personas, kas veic šo noteikumu 5.punktā minētos darījumus.

5. Pavadzīmi-rēķinu lieto šādiem darījumiem:

5.1. kokmateriālu piegādēm iekšzemē, kuru darījumu raksturs ir kokmateriālu pirkšana, pārdošana, kā arī eksports un imports;

5.2. šādu ar kokmateriāliem saistīto pakalpojumu sniegšanai iekšzemē:

5.2.1. ar kokmateriālu sagatavošanu saistītie pakalpojumi, piemēram, ciršanas tiesību piešķiršana, augošu koku un apaļkoku uzmērīšana, vērtēšana, nozāģēšana, atzarošana un krautņu veidošana;

5.2.2. kokmateriālu apstrādes un pārstrādes pakalpojumi, piemēram, zāģēšana, garināšana, mizošana, frēzēšana, ēvelēšana, virpošana, slīpēšana, žāvēšana, līmēšana, lakošana un šķeldošana;

5.2.3. kokmateriālu marķēšana, brāķēšana, šķirošana, pakošana, antiseptizēšana un cita veida ķīmiskā apstrāde;

5.2.4. kokmateriālu transportēšana, iekraušana, izkraušana, pārkraušana un glabāšana;

5.3. kokmateriālu nodošanai citai juridiskajai vai fiziskajai personai vai kokmateriālu pārvietošanai, ja tiek izmantoti koplietošanas satiksmes ceļi.

6. Pavadzīme-rēķins ir pievienotās vērtības nodokļa rēķins kokmateriālu piegādes vai pakalpojumu sniegšanas darījumos, ja kokmateriālu piegādātājs vai pakalpojumu sniedzējs ir Valsts ieņēmumu dienestā reģistrēta ar pievienotās vērtības nodokli apliekama persona.

7. Pavadzīme-rēķins apliecina kokmateriālu izcelsmi un piederību. Tas ir lietojams par attaisnojuma dokumentu grāmatvedībā un par rēķinu samaksai par kokmateriālu piegādi vai pakalpojumu sniegšanu, kā arī kokmateriālu nodošanas un pārvietošanas pavaddokumentu.

III. Pavadzīmes-rēķina rekvizīti

8. Pavadzīmē-rēķinā norādāmi šādi darījuma raksturam atbilstoši rekvizīti:

8.1. tipogrāfiski iespiests nosaukums “Kokmateriālu transporta pavadzīme-rēķins”;

8.2. tipogrāfiski iespiests numurs, kas sastāv no sērijas (apzīmē ar diviem latīņu alfabēta burtiem un romiešu ciparu) un sešu zīmju kārtas numura;

8.3. pavadzīmes-rēķina izrakstīšanas datums (mēneša nosaukumu raksta vārdiem, datumu — cipariem);

8.4. ziņas par kokmateriālu piegādātāju, pakalpojumu sniedzēju vai kokmateriālu nodevēju (pārvietotāju):

8.4.1. nosaukums (fiziskajai personai — vārds, uzvārds un personas kods);

8.4.2. nodokļu maksātāja reģistrācijas kods, ar pievienotās vērtības nodokli apliekamai personai — reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

8.4.3. juridiskā adrese (fiziskajai personai — deklarētā dzīvesvieta);

8.4.4. norēķinu rekvizīti, ja pavadzīmi-rēķinu vienlaikus izmanto par rēķinu samaksai par piegādātajiem kokmateriāliem vai sniegtajiem pakalpojumiem;

8.5. ziņas par kokmateriālu vai pakalpojumu saņēmēju:

8.5.1. nosaukums (fiziskajai personai — vārds, uzvārds un personas kods);

8.5.2. nodokļu maksātāja reģistrācijas kods, ar pievienotās vērtības nodokli apliekamai personai — reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

8.5.3. juridiskā adrese (fiziskajai personai — deklarētā dzīvesvieta);

8.5.4. norēķinu rekvizīti, ja pavadzīmi-rēķinu vienlaikus izmanto par rēķinu samaksai par saņemtajiem kokmateriāliem vai pakalpojumiem;

8.6. kokmateriālu piegādes vai pakalpojumu sniegšanas datums, ja tas atšķiras no pavadzīmes-rēķina izrakstīšanas datuma;

8.7. samaksas noteikumi (maksāšanas kārtība);

8.8. ciršanas apliecinājuma numurs un datums, ja apaļkokus piegādā (pārvieto) persona, kura tos ieguvusi mežizstrādē, pamatojoties uz ciršanas apliecinājumu;

8.9. kravas iekraušanas un izkraušanas, kā arī pakalpojuma sniegšanas vietas adrese;

8.10. kravas pārvadātāja nosaukums (fiziskajai personai — vārds, uzvārds un personas kods), juridiskā adrese (fiziskajai personai — deklarētā dzīvesvieta), nodokļu maksātāja reģistrācijas kods, transportlīdzekļa valsts reģistrācijas numurs un transportlīdzekļa vadītāja vārds un uzvārds (transportējot pa dzelzceļu, — tikai vagona numurs);

8.11. darījuma raksturs saskaņā ar šo noteikumu 5.punktu;

8.12. piegādāto kokmateriālu vai sniegto pakalpojumu nosaukums, daudzums (apjoms) un mērvienība. Ja pēc novērtēšanas saņemšanas vietā pieņemto kokmateriālu daudzums atšķiras no pavadzīmē-rēķinā norādītā, pieņemto kokmateriālu daudzumu pavadzīmē-rēķinā norāda tūlīt pēc novērtēšanas;

8.13. kokmateriālu nosaukums, daudzums (apjoms), mērvienība un vērtība, ja kokmateriālus nodod citai juridiskajai vai fiziskajai personai vai pārvieto (arī tad, ja kokmateriālu īpašnieks nemainās);

8.14. piegādāto kokmateriālu vai sniegto pakalpojumu cena (vienas vienības vērtība bez pievienotās vērtības nodokļa). Ja pēc novērtēšanas saņemšanas vietā pieņemto kokmateriālu cena atšķiras no pavadzīmē-rēķinā norādītās, pieņemto kokmateriālu cenu pavadzīmē-rēķinā norāda tūlīt pēc novērtēšanas;

8.15. ciršanas apliecinājuma numurs, datums, koksnes izcelsmes vieta (saimniecība, mežniecība, kvartāls, nogabals), koksnes veids un daudzums, meža valdītāja, ciršanas tiesību piešķīrēja un saņēmēja identifikācijas dati, ja piešķir ciršanas tiesības;

8.16. piemērotās atlaides, ja tās nav atskaitītas no vienas vienības vērtības;

8.17. piemērotā pievienotās vērtības nodokļa likme, ja noformē pievienotās vērtības nodokļa rēķinu;

8.18. aprēķinātā pievienotās vērtības nodokļa summa, ja noformē pievienotās vērtības nodokļa rēķinu;

8.19. darījuma kopsumma bez pievienotās vērtības nodokļa, ja kokmateriālu piegādātājs vai pakalpojumu sniedzējs un kokmateriālu saņēmējs vai pakalpojumu saņēmējs ir ar pievienotās vērtības nodokli apliekamas personas. Ja pēc novērtēšanas saņemšanas vietā pieņemto kokmateriālu daudzums un cena tiek precizēta, darījuma kopsummu pavadzīmē-rēķinā norāda tūlīt pēc novērtēšanas;

8.20. darījuma kopsumma ar pievienotās vērtības nodokli, ja kokmateriālu piegādātājs vai pakalpojumu sniedzējs ir ar pievienotās vērtības nodokli apliekama persona, bet kokmateriālu vai pakalpojumu saņēmējs ir ar pievienotās vērtības nodokli neapliekama persona. Ja pēc novērtēšanas saņemšanas vietā tiek precizēts pieņemto kokmateriālu daudzums un cena, darījuma kopsummu (ar pievienotās vērtības nodokli) pavadzīmē-rēķinā norāda tūlīt pēc novērtēšanas;

8.21. ja kokmateriālu piegādei vai sniegtajam pakalpojumam tiek piemērota pievienotās vērtības nodokļa 0 procentu likme vai ja par nodokļa samaksu budžetā ir atbildīgs kokmateriālu vai pakalpojumu saņēmējs, — atsauce uz likuma “Par pievienotās vērtības nodokli” pantu, ar kuru saskaņā nodoklis tiek piemērots, ja noformē pievienotās vērtības nodokļa rēķinu;

8.22. atsauce uz likuma “Par pievienotās vērtības nodokli” 13.2 pantu, ar kuru saskaņā kokmateriālu piegādei vai sniegtajiem pakalpojumiem tiek piemēroti likumā “Par pievienotās vērtības nodokli” paredzētie īpašie noteikumi, ja noformē pievienotās vērtības nodokļa rēķinu;

8.23. ja par pievienotās vērtības nodokļa samaksu ir atbildīga pilnvarotā persona, — pilnvarotās personas ar pievienotās vērtības nodokli apliekamās personas reģistrācijas numurs Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, nosaukums (fiziskajai personai — vārds, uzvārds un personas kods) un juridiskā adrese (fiziskajai personai — deklarētā dzīvesvieta), ja noformē pievienotās vērtības nodokļa rēķinu;

8.24. par kokmateriālu izsniegšanu vai pakalpojumu sniegšanu atbildīgās personas vārds, uzvārds un paraksts, datums (mēneša nosaukumu raksta vārdiem, datumu — cipariem);

8.25. kokmateriālu pārvadātāja transportlīdzekļa vadītāja vārds, uzvārds un paraksts, kravas iekraušanas un izkraušanas laiks un datums (mēneša nosaukumu raksta vārdiem, datumu — cipariem);

8.26. par kokmateriālu saņemšanu atbildīgās personas vārds, uzvārds un paraksts, datums (mēneša nosaukumu raksta vārdiem, datumu — cipariem);

8.27. cita darījumu partneriem nepieciešamā papildu informācija.

9. Kokmateriālu piegādes vai pakalpojumu sniegšanas darījumos, kuru vērtība bez pievienotās vērtības nodokļa ir mazāka par 100 latiem, pavadzīmē-rēķinā var nenorādīt šo noteikumu 8.21., 8.22. un 8.23.apakšpunktā minētos rekvizītus.

IV. Pavadzīmes-rēķina noformēšana

10. Pavadzīmi-rēķinu noformē četros eksemplāros.

11. Pavadzīmes-rēķina eksemplārus sadala šādi:

11.1. pirmais eksemplārs — kokmateriālu vai pakalpojumu saņēmējam;

11.2. otrais eksemplārs — kokmateriālu piegādātājam, pakalpojumu sniedzējam, kokmateriālu nodevējam vai pārvietotājam;

11.3. trešais eksemplārs — kokmateriālu pārvadātājam;

11.4. ceturtais eksemplārs — kokmateriālu piegādātājam (izsniedzējam) vai pakalpojumu sniedzējam.

12. Ja kokmateriālu pārvadāšanai netiek izmantoti transporta uzņēmuma pakalpojumi, trešais pavadzīmes-rēķina eksemplārs paliek pavadzīmes-rēķina noformētājam.

13. Par kokmateriālu piegādi, nodošanu vai pārvietošanu pavadzīmi-rēķinu noformē atsevišķi par katru ar transportlīdzekli pārvadāto kokmateriālu kravu neatkarīgi no transporta veida.

14. Par kokmateriālu piegādi un pakalpojumu sniegšanu noformē atsevišķas pavadzīmes-rēķinus.

15. Ja darījumu veic nepārtraukti laikposmā, kas nepārsniedz sešus mēnešus, pavadzīmi-rēķinu noformē par attiecīgā laikposma sniegto pakalpojumu apjomu, norādot laikposmu, par kuru noformēta pavadzīme-rēķins.

16. Kokmateriālus eksportējot, pavadzīmi-rēķinu noformē pirms starptautiskās transporta pavadzīmes un muitas deklarācijas noformēšanas, ja kravas iekraušanas vietā nav noformēta starptautiskā transporta pavadzīme un muitas deklarācija.

17. Kokmateriālus importējot, pavadzīmi-rēķinu nenoformē, ja Latvijas Republikas muitas teritorijā nemainās starptautiskajā transporta pavadzīmē norādītais kokmateriālu saņēmējs vai saņemšanas vietas adrese.

18. Pavadzīmi-rēķinu noformē par eksporta un importa kokmateriālu transportēšanas pakalpojumiem, kas sniegti iekšzemes nodokļu maksātājiem (rezidentiem), neatkarīgi no tā, vai pakalpojumus sniedz iekšzemē vai trešajās valstīs, vai trešajās teritorijās.

19. Pavadzīmi-rēķinu nenoformē, piegādājot kokmateriālus vai sniedzot pakalpojumus Latvijas Republikā nereģistrētai trešās valsts vai trešās teritorijas personai.

20. Pavadzīmi-rēķinu nenoformē transportēšanas pakalpojumiem, ja kravas pārvadājums sākas un beidzas dažādās Eiropas Savienības dalībvalstīs.

21. Pavadzīmi-rēķinu var nenoformēt, piegādājot (pārdodot) kokmateriālus mazumtirdzniecībā, ja vienai personai piegādāto kokmateriālu apjoms nepārsniedz vienu kubikmetru un darījumu apliecina kases čeks.

22. Pavadzīmi-rēķinu nenoformē Valsts meža dienests, izsniedzot ciršanas apliecinājumus.

23. Visus pavadzīmes-rēķina eksemplārus noformē vienādi, skaidri, salasāmi un bez dzēsumiem. Labojumus veic, pārsvītrojot iepriekšējo tekstu un norādot, kas, kad un kāpēc izdarījis labojumus. Persona, kura izdara labojumus, tos apliecina ar parakstu uz katra pavadzīmes-rēķina eksemplāra.

24. Pavadzīmes-rēķinus (arī anulētās pavadzīmes-rēķina veidlapas (visus eksemplārus)) glabā piecus gadus. Par pavadzīmes-rēķina noformēšanu atbildīgā persona uz katra anulētās pavadzīmes-rēķina veidlapas eksemplāra izdara atzīmi “anulēts”, norāda pamatojumu (kas, kad un kāpēc anulējis) un apliecina to ar parakstu.

V. Pavadzīmju-rēķinu reģistrēšana

25. Lietotājs norīko atbildīgās personas, apstiprina veidlapu uzskaites un glabāšanas kārtību un nodrošina iegādāto pavadzīmes-rēķina veidlapu stingro uzskaiti un glabāšanu normatīvajos aktos par stingrās uzskaites preču pavadzīmēm-rēķiniem noteiktajā kārtībā.

26. Katrā kokmateriālu izsniegšanas (saņemšanas, uzglabāšanas) vai pakalpojumu sniegšanas vietā saņemtās un izsniegtās pavadzīmes-rēķinus to saņemšanas vai izsniegšanas dienā lietotāja apstiprinātās atbildīgās personas reģistrē pavadzīmju-rēķinu reģistrā, norādot vismaz šādu informāciju:

26.1. ieraksta datums un kārtas numurs;

26.2. pavadzīmē-rēķinā norādītais darījuma partneris;

26.3. pavadzīmes-rēķina datums, sērija un numurs;

26.4. darījuma raksturs (saskaņā ar šo noteikumu 5.punktu);

26.5. darījuma kopsumma bez pievienotās vērtības nodokļa;

26.6. pievienotās vērtības nodokļa summa (ja tāda ir);

26.7. darījuma kopsumma ar pievienotās vērtības nodokli.

27. Ja kokmateriālu izsniegšanas (saņemšanas, uzglabāšanas) vai pakalpojumu sniegšanas vieta nav lietotāja pastāvīgā darbības vieta (struktūrvienība), pavadzīmju-rēķinu reģistrs drīkst atrasties lietotāja juridiskajā adresē vai Valsts ieņēmumu dienestā reģistrētā struktūrvienībā (fiziskajai personai — Valsts ieņēmumu dienestā deklarētajā adresē) atbildīgo personu pārziņā. Pavadzīmju-rēķinu reģistra atrašanās vietu nosaka un par reģistru glabāšanu atbildīgās personas norīko lietotājs.

28. Ja pavadzīmes-rēķinus reģistrē, izmantojot datoru, reģistrā norāda šo noteikumu 26.punktā noteiktos rekvizītus, kā arī nodrošina trešajai personai attiecīgās informācijas pieejamību un tās izdruku reģistra atrašanās vietā. Lietotājs reizi mēnesī (katra mēneša pēdējā darbdienā) nodrošina reģistra informācijas izdruku un brošēšanu hronoloģiskā secībā.

29. Lietotājs katru ceturksni veic pavadzīmju-rēķinu inventarizāciju, uzskaitot darījumiem izlietoto (pa šo noteikumu 5.punktā noteikto darījumu veidiem), anulēto un atlikumā esošo veidlapu sērijas un numurus.

30. Lietotājs katru ceturksni (līdz ceturksnim sekojošā mēneša piecpadsmitajam datumam) iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē (pēc reģistrācijas vietas) pārskatu par saņemto pavadzīmes-rēķina veidlapu izlietojumu (2.pielikums). Ja minētais pārskats nav iesniegts, Valsts ieņēmumu dienesta teritoriālā iestāde jaunas pavadzīmes-rēķina veidlapas neizsniedz.

31. Lai viena ceturkšņa laikā pavadzīmes-rēķina veidlapas saņemtu atkārtoti, Valsts ieņēmumu dienesta teritoriālajā iestādē jāiesniedz papildu pārskats par pavadzīmes-rēķina veidlapu izlietojumu. Ja papildu pārskats netiek iesniegts, Valsts ieņēmumu dienesta teritoriālā iestāde jaunas pavadzīmes-rēķina veidlapas neizsniedz.

VI. Uzraudzība un kontrole

32. Šo noteikumu ievērošanas uzraudzību un kontroli nodrošina attiecīgās institūcijas atbilstoši normatīvajos aktos noteiktajai kompetencei.

VII. Noslēguma jautājumi

33. Atzīt par spēku zaudējušiem Ministru kabineta 2001.gada 12.jūnija noteikumus Nr.252 “Kokmateriālu transporta pavadzīmes-rēķina lietošanas un noformēšanas kārtība” (Latvijas Vēstnesis, 2001, 94.nr.; 2002, 64.nr.).

34. Pavadzīmes-rēķina veidlapas, kuras ir apritē saskaņā ar Ministru kabineta 2001.gada 12.jūnija noteikumiem Nr.252 “Kokmateriālu transporta pavadzīmes-rēķina lietošanas un noformēšanas kārtība”, ir izmantojamas līdz pilnīgai to izlietošanai.

Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

Redakcijas piebilde: noteikumi stājas spēkā ar 2005.gada 19.martu.

Finanšu ministrs O.Spurdziņš