ATSAUCĒ IETVERT:

Par visu maksājam mēs dārgi. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 23.03.2005., Nr. 48 https://www.vestnesis.lv/ta/id/104278

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par visu maksājam mēs dārgi. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 23.03.2005., Nr. 48 https://www.vestnesis.lv/ta/id/104278

Paraksts pārbaudītsNĀKAMAIS Eiropas konkurētspējas kontekstā Vēl šajā numurā23.03.2005., Nr. 48 |

Par visu maksājam mēs dārgi

Turpinām iepazīstināt ar Valsts ieņēmumu dienesta (VID) Akcīzes preču pārvaldes sagatavoto pārskatu par akcīzes preču apriti pagājušajā gadā (sākumu skat. “LV”, 17.03.2005. un “LV”, 22.03.2005.).

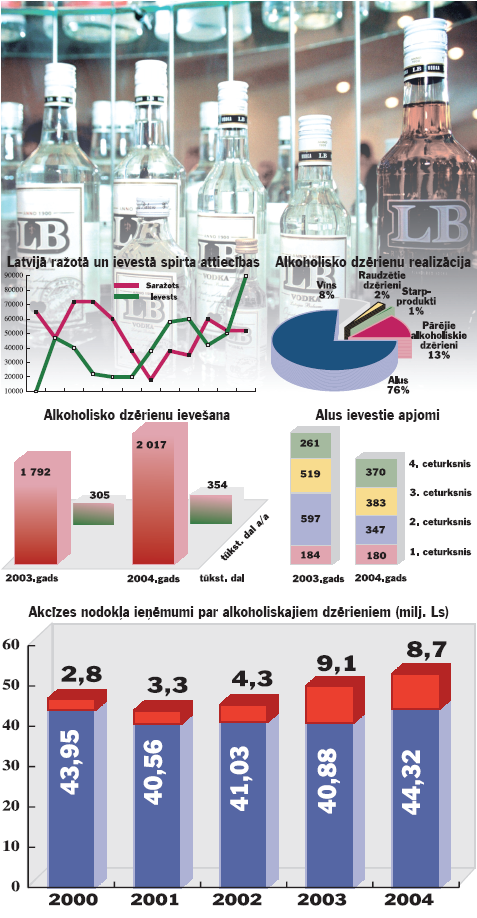

Alkoholisko dzērienu aprite 2004.gadā

Tā kā alkohola patēriņš Latvijā

nemitīgi palielinās, arī akcīzes nodokļa ieņēmumi par

alkoholiskajiem dzērieniem pēdējos gados pieaug. Kā liecina

pārskats par alkoholisko dzērienu apriti pagājušajā gadā, akcīzes

nodokļa ieņēmumi par alkoholu pērn sasnieguši augstāko līmeni

kopš šā nodokļa ieviešanas Latvijā – 53 miljonus latu.

Kā skaidro Valsts ieņēmumu dienesta biroja Komunikācijas nodaļas

vadītāja Agnese Grīnberga, akcīzes nodokļa ieņēmumus par alkoholu

ietekmē vairāki faktori, vispirms jau izmaiņas akcīzes nodokļa

maksāšanas kārtībā, kas pilnīgi mainījās ar 2004.gada 1.maiju,

kad stājās spēkā likums “Par akcīzes nodokli”. Līdz minētajam

datumam nodokli maksāja par akcīzes nodokļa markām

alkoholiskajiem dzērieniem, bet pēc tam – par brīvā apgrozījumā

jeb patēriņam laistajiem alkoholiskajiem dzērieniem. Tādējādi

iekasētā akcīzes nodokļa izmaiņas ir tieši saistītas ar alkohola

patēriņa izmaiņām.

Akcīzes nodokļa maksājumos par alu izmaiņas ir vēl lielākas –

sākot ar 2004.gada 1.maiju, nodokli par alu nemaksā par konkrētām

alus grupām, bet gan par katru alus absolūtā spirta

tilpumprocentu (1,22 latus par katru absolūtā spirta

tilpumprocentu, bet ne mazāk kā 2 latus par 100 litriem alus).

Faktiski tas nozīmē akcīzes nodokļa likmju samazināšanos šim

Latvijā tik populārajam alkoholiskajam dzērienam. Likme

ievērojami samazināta stiprajam alum – iepriekšējo 42 latu vietā,

piemēram, par 100 litriem 8% alus kopš 1.maija jāmaksā vairs

tikai 9,76 lati.

Stiprajiem alkoholiskajiem dzērieniem un alkoholiskajiem

kokteiļiem akcīzes nodokļa ieņēmumu struktūrā ir dominējošā vieta

– 74%, lai arī dzērienu patēriņā minētā dzērienu grupa aizņem

tikai 13%. Kraso neatbilstību nodrošina šai dzērienu grupai

piemērojamā augstā nodokļa likme – 5,5 lati par vienu litru

absolūtā alkohola.

Pērn stipro dzērienu patēriņš salīdzinājumā ar iepriekšējo gadu

ir pieaudzis, un tas noticis galvenokārt tieši uz degvīnu rēķina.

Bet alus veido vislielāko īpatsvaru alkoholisko dzērienu patēriņā

– 76%, taču akcīzes nodokļa ieņēmumos – tikai 16%, kas tiek

skaidrots ar salīdzinoši zemo nodokļa likmi. Piemēram, akcīzes

nodoklis par 1 litru 40% degvīna ir 2,20 lati, bet par 1 litru 5%

alus – tikai 0,06 lati.

Spirta aprite 2004.gadā

Pērn Latvijā saražoti 594 tūkstoši

dekalitru spirta – par 22 tūkstošiem dekalitru jeb 4% vairāk nekā

2003.gadā.

Spirta ražošanas apjoma pieaugumu veicināja vairāki faktori,

piemēram, dehidratētā (~99 tilpumprocentīgā) spirta apjoma

straujais kāpums, kas no kopējā gada laikā saražotā spirta veido

28%. Dehidratētā spirta ražošana tika uzsākta ar mērķi to

denaturēt un pievienot degvielai.

Kā otrs iemesls pārskatā minēts tas, ka alkoholisko dzērienu

ražotāji līdz 2004.gada 1.maijam ražotnēs bija izveidojuši

palielinātus spirta uzkrājumus pirms Latvijas iestāšanās Eiropas

Savienībā (ES) un pieprasījums palielināja spirta ražošanas

apjomu pagājušā gada pirmajos četros mēnešos par 62%

salīdzinājumā ar attiecīgo iepriekšējā gada laika posmu. Tāpat

būtiski – par 42% – palielinājies uz Lietuvu izvestā spirta

apjoms salīdzinājumā ar iepriekšējo gadu.

Aizvadītajā gadā 40% no Latvijā ražotā spirta tika izmantoti

alkoholisko dzērienu ražošanai, tomēr šis īpatsvars ir strauji

krities salīdzinājumā ar 2003.gadu, kad dzērienu ražošanai tika

nodoti 75% no mūsu valstī ražotā spirta.

Pagājušajā gadā 17% no Latvijā saražotā spirta tika izvesti uz

Lietuvu. Savukārt Latvijā pērn ievesti 511 tūkstoši dekalitru

spirta jeb 2,4 reizes vairāk nekā gadu iepriekš. Pirmajā pusgadā

spirts tika ievests tikai no Igaunijas, bet vēlāk arī no Vācijas

un Ukrainas.

Kā atzīst pārskata autori, ievestā spirta apjoms 2004.gadā

būtiski ietekmējis Latvijas spirta ražotāju produkcijas noietu,

jo alkoholisko dzērienu ražotāji ir lielākie spirta patērētāji

Latvijā – 61,5% no Latvijā saražotā un ievestā (tai skaitā

importētā) spirta tiek izlietots alkoholisko dzērienu

ražošanai.

Alkoholisko dzērienu ražošana

Pērn Latvijā kopumā saražoti 5216

tūkstoši dekalitru alkoholisko dzērienu (izņemot alu) jeb par 28%

vairāk nekā 2003.gadā. Ņemot vērā absolūto alkohola saturu

dzērienos, pieaugums ir par 27% salīdzinājumā ar iepriekšējo

gadu.

Latvijā pērn kopumā saražoti 13 447 tūkstoši dekalitru alus – par

20,8 tūkstošiem dekalitru mazāk nekā gadu iepriekš. Tomēr,

vērtējot alus ražošanas apjomu pēc absolūtā alkohola daudzuma,

vērojams kāpums par 2%, un tas liecina, ka alus sortimentā

palielinājies stiprā alus īpatsvars.

Alus ražošanas apjoma samazinājumu pēc fiziskā apjoma pārskata

autori skaidro vienīgi ar kopējā alus patēriņa samazināšanos

Latvijā, jo eksportētā un uz citām ES dalībvalstīm izvestā alus

apjoms palielinājies vairāk nekā divas reizes. Alkoholisko

dzērienu ražošanas apjoma kāpumu veicinājis gan kopējā

alkoholisko dzērienu patēriņa pieaugums Latvijā (+11,5% pēc

dzērienu fiziskā apjoma), gan eksportētās un uz citām ES valstīm

izvestās produkcijas apjoma pieaugums par 17%.

Alkoholisko dzērienu ievešana1

Brīvam apgrozījumam pērn ievesti,

tai skaitā importēti, 2017 tūkstoši dekalitru alkoholisko

dzērienu jeb par 13% vairāk nekā gadu iepriekš. Pēc absolūtā

alkohola satura patēriņam izlaistais dzērienu apjoms

palielinājies par 18%, tātad ievestajos dzērienos ir

palielinājies stipro alkoholisko dzērienu īpatsvars.

Latvijā pērn brīvam apgrozījumam izlaisti 1280 tūkstoši dekalitru

alus – par 281 tūkstoti dekalitru jeb par 18% mazāk nekā

2003.gadā, kas tiek skaidrots vienīgi ar kopējā alus patēriņa

samazināšanos Latvijā salīdzinājumā ar 2003.gadu.

Kā būtiskākais faktors ievestā alus apjoma samazinājumam tiek

minēts fakts, ka ar pagājušā gada 1.maiju, ieviešot akcīzes preču

noliktavu statusu ne vien alus ražotājiem, bet arī alus

ievedējiem (importētājiem), noliktavu turētājiem nodrošināta

iespēja saņemt preces atliktajā nodokļu režīmā. Tādēļ kopš

2004.gada maija kopumā Latvijā ievestajā alus apjomā netiek

ieskaitīts akcīzes preču noliktavās ievestais.

Kopējā alkohola realizācija Latvijā

Viens no būtiskākajiem faktoriem,

kas ietekmē akcīzes nodokļa ieņēmumus par alkoholu, ir dzērienu

patēriņš un tā strukturālās izmaiņas. Pērn Latvijā realizēti 4348

tūkstoši dekalitru alkoholisko dzērienu (neskaitot alu) jeb par

11,5% vairāk nekā gadu iepriekš.

Vispopulārākais no Latvijā realizētajiem dzērieniem (neskaitot

alu) pērn bijis degvīns. Strauji palielinājies raudzēto dzērienu

(galvenokārt sidra), kā arī alkoholisko kokteiļu realizācijas

apjoms, samazinot alus realizācijas apjomu, kas salīdzinājumā ar

2003.gadu sarucis par 9%.

No kopumā realizētā alus apjoma 91% ir Latvijas alus ražotāju

produkcija, tomēr jāņem vērā, ka daļa no valstī ražotajiem

apjomiem faktiski ir no ārvalstīm ievestais alus, kas Latvijā

tiek tikai fasēts.

Gita Kronberga,

“LV”

gita.kronberga@vestnesis.lv

1 Ievešana – alkoholisko dzērienu imports līdz šā gada 1.maijam, pēc tam – alkohola ievešana no Eiropas Savienības dalībvalstīm un no trešajām valstīm.

|