ATSAUCĒ IETVERT:

Mājokļu attīstības kreditēšanas programma. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 8.09.2000., Nr. 313/315 https://www.vestnesis.lv/ta/id/10497

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Mājokļu attīstības kreditēšanas programma. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 8.09.2000., Nr. 313/315 https://www.vestnesis.lv/ta/id/10497

Paraksts pārbaudītsNĀKAMAIS Tautsaimniecība kā valsts mugurkauls Vēl šajā numurā08.09.2000., Nr. 313/315 |

Mājokļu attīstības kreditēšanas programma

Turpinājums. Sākums —

"LV" Nr.300/301, 25.08.2000.; "LV" Nr.307/309, 01.09.2000.

2.pielikums

Mājokļu attīstības kreditēšanas pilotprogrammas naudas plūsmas grafiks

Pilotprogrammas finansējums sadalās sekojoši:

• 20% no pilotprogrammas resursiem tiek novirzīti aizdevumiem daudzdzdzīvokļu dzīvojamo ēku rekonstrukcijai un renovācijai;

• 60% no pilotprogrammas resursiem tiek novirzīti aizdevumiem mājokļu renovācijai un iegādei;

• 20% no pilotprogrammas resursiem tiek novirzīti aizdevumiem jaunbūvju pabeigšanai;

Pilotprogrammas finansējums tiek papildināts emitējot ķīlu zīmes un iegūtos līdzekļus novirzot pilotprogrammas realizācijai.

Ķīlu zīmju emisija

Pēc LHZB pastāvošās prakses un izvērtējot ar mājokļu dokumentācijas noformēšanas saistīto situāciju, piemēram, ka Ķīlu zīmju seguma reģistrā varēs iekļaut un pret tiem varēs emitēt ķīlu zīmes līdz 70% apmērā no pilotprogrammā izsniegtajiem aizdevumiem. Pirmajos gados šis procents plānots lielāks, bet pēc tam samazinās.

Nodokļi tiek aprēķināti balstoties uz šādiem pieņēmumiem:

Nekustamā īpašuma nodoklis

• Daudzdzīvokļu dzīvojamo ēku rekonstrukcijā un renovācijā un mājokļu renovācijā ieguldītais finansējums palielina ar nodokli apliekamo bāzi par 10%;

• Jaunbūvju pabeigšanai ieguldītais finansējums palielina ar nodokli apliekamo bāzi par 60%;

• Katra nākamā gada nekustamā īpašuma nodokļa summa veidojas no iepriekšējā gadā iegūto nodokļu summas un iepriekšējā gadā ar aizdevumu finansējuma palīdzību veiktajiem ieguldījumiem daudzdzīvokļu dzīvojamo ēku rekonstrukcijā un renovācijā, jaunbūvju pabeigšanā un mājokļu renovācijā.

PVN:

• 65% no izsniegtās aizdevumu summas tiks patērēta celtniecības materiālu iegādei, par kuriem tiks maksāts PVN;

• Aizņēmēja līdzdalības finansējums, nosakot PVN, netika ņemts vērā, jo aizņēmējs var izmantot savā krājumā jau atrodošos celtniecības materiālus, par kuriem jau ir samaksāts PVN.

Ienākuma nodoklis:

• 35% no izsniegtās aizdevumu summas tiks patērēta celtniecībā nodarbināto darba algas (bruto) samaksai;

• Aizņēmēja līdzdalības finansējums netika ņemts vērā, jo aizņēmējs var celtniecībā nodarbinātajiem algu maksāt uz "rokas", par ko netiek maksāts ienākuma nodoklis;

• Tika pieņemts, ka vidēja bruto alga būvniecībā ir 132 Ls (Centrālās statistikas pārvaldes 1998. gada dati).

Sociālais nodoklis:

• 35% no izsniegtās aizdevumu summas tiks patērēta celtniecībā nodarbināto darba algas (bruto) samaksai;

• Aizņēmēja līdzdalības finansējums netika ņemts vērā, jo aizņēmējs var celtniecībā nodarbinātajiem algu maksāt uz "rokas", par ko netiek maksāts sociālais nodoklis;

3.pielikums

Dažādu faktoru ietekmes uz aizņēmēja maksātspēju analīze

Aprēķini balstīti uz sekojošiem statistikas datiem un pieņēmumiem:

Saskaņā ar Valsts Statistikas Pārvaldes sniegto informāciju:

1) Latvijā ir 1 miljons mājsaimniecību;

2) Vidējais cilvēku skaits mājsaimniecībā Latvijā — 2,4 personas;

3) Pētījumā par Mājsaimniecību budžetu 1998.gadā visas mājsaimniecības tika sadalītas, pēc skaita, 10 vienādās grupās — decilēs, kuras tika saranžētas izejot no ienākumu līmeņa uz viena mājsaimniecības locekļa;

Veicot aprēķinus tika izdarīti sekojoši pieņēmumi:

1) Ikmēneša maksājums aizdevuma dzēšanai:

a) pēc aizdevuma mēneša maksājuma veikšanas mājsaimniecības rīcībā ir jāpaliek pāri noteiktai summai ikdienas tēriņu segšanai, kura tiek aprēķināta sekojoši: par pirmo mājsaimniecības loceklim tiek rēķināti 70 Ls, par katru nākošo tiek skaitīti klāt 55 Ls.

b) nevar pārsniegt 40% no mājsaimniecības kopējiem neto ienākumiem;

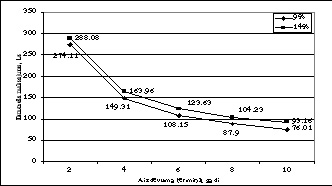

2) Aprēķinos izmantotas divas aizdevuma procenta likmes:

a) provizoriskā likme pilotprojekta ietveros izsniegtiem aizdevumiem – 9%;

b) pašreizējā vidējā tirgus likme neliela un vidējā lieluma aizdevumiem (2000–20000 Ls) —14%.

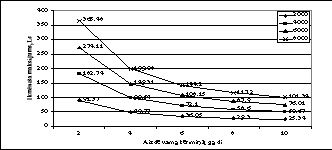

Ikmēneša maksājums dažada termiņa un apjoma mājokļu iegādes

un renovācijas aizdevumiem ar 9% gada likmi

Par šādiem aizdevumiem var nofinansēt dzīvokļu vai dzīvojamās mājas kvalitatīva remonta veikšanu, dzīvokļa vai dzīvojamās mājas iegādi.

Ikmēneša maksājums 6000 Ls aizdevumam mājokļa renovācijai un iegādei

Turpmāk — vēl

"Latvijas Vēstneša" normatīvo aktu virsredaktores

Ausma Aldermane, Dace Bebre