ATSAUCĒ IETVERT:

Mūsu bankām paredz strauju augšupeju. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 6.05.2005., Nr. 71 https://www.vestnesis.lv/ta/id/107531

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Mūsu bankām paredz strauju augšupeju. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 6.05.2005., Nr. 71 https://www.vestnesis.lv/ta/id/107531

Paraksts pārbaudītsNĀKAMAIS Klāt ir ES un Krievijas sammits Vēl šajā numurā06.05.2005., Nr. 71 |

Mūsu bankām paredz strauju augšupeju

Latvijas banku sektors līdz šim attīstījies negaidīti strauji, un to var teikt arī par šā gada pirmo ceturksni, liecina komercbanku apkopotie dati. Sevišķi dinamisks kāpums vērojams kreditēšanā, īpaši mājokļu kreditēšanā. Eksperti vienprātīgi atzīst, ka šāda tirgus izaugsme gaidāma arī turpmāk.

Valdis Siksnis Foto: Aigars Jansons, A.F.I. |

Izsniegto kredītu apjoms pieaugs

Lai gan, ņemot vērā līdzšinējo

straujo izaugsmi un straujās pārmaiņas tirgū, nākotnes notikumus

prognozēt grūti, bankas “Nordea Latvija” eksperti, balstoties uz

vairākiem pieņēmumiem un līdzšinējām attīstības tendencēm,

formulējuši, viņuprāt, visticamāko banku sektora attīstības

modeli. Kā norāda “Nordea Latvija” vadītājs Valdis Siksnis,

straujā izaugsme Latvijas banku sektorā turpināsies, un tuvākajos

trijos četros gados ar rezidentiem noslēgto darījumu apjoms

pieaugs vairāk nekā divas reizes. Īpaši strauji attīstīsies

kreditēšanas tirgus. V.Siksnis pieļauj, ka līdz 2008.gada beigām

rezidentiem izsniegto kredītu apjoms var sasniegt pat 75 līdz 80%

no iekšzemes kopprodukta (IKP). Tādējādi kopējais izsniegto

kredītu apjoms pārsniegtu 8,5 miljardus latu. Lielākie kredīta

ņēmēji arī turpmāk būs privātie uzņēmumi, tomēr visstraujāko

izaugsmi tuvākajos trijos gados speciālisti paredz privātpersonu

kreditēšanai.

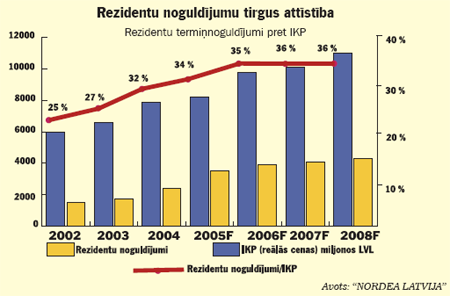

Gausāka attīstība tiek prognozēta noguldījumu tirgum, rezidentu

noguldījumu attiecībai pret IKP būtiski nemainoties. Tāpat kā

līdz šim, lielākie noguldītāji būs privātpersonas. Kā negatīva

Latvijas noguldījumu tirgus iezīme tiek minēta ievērojamā

nerezidentiem joprojām piederošā noguldījumu tirgus daļa, kas,

pēc vairāku banku ekspertu vienprātīga atzinuma, kropļo

tirgu.

Eksperti paredz, ka galvenais tirgus attīstības virzītājspēks būs

ekonomikas izaugsme, IKP pieaugums, kā arī ārvalstu un iekšējo

investīciju pieplūdums, kas stimulēs kreditēšanu. Savu

ieguldījumu noteikti dos arī Eiropas Savienības (ES) finansējuma

apguve. Kļūstot daudzpusīgākām klientu vajadzībām, varētu pieaugt

to pieprasījums pēc jauniem banku pakalpojumiem. Tas savukārt dos

bankām iespēju attīstīt finanšu tirgus instrumentus, ieviest

jaunas kredītkartes, piedāvāt klientiem jaunus uzkrājumu

veidošanas pakalpojumus un citus produktus, kā arī palielināt

darījumu apjomu rezidentiem.

Saasināsies banku konkurence

Kā lielākos nākotnes izaicinājumus

banku sektorā eksperti min kvalificētu darbinieku trūkumu un

nepieciešamību uzlabot darbības efektivitāti. Tirgus aug, visas

bankas paplašina savu darbību un pieņem jaunus darbiniekus, tādēļ

saasinās konkurence ne vien par klientiem, bet arī par

kvalificētiem darbiniekiem.

Nākotnē tiek prognozētas arī zināmas izmaiņas konkurences

struktūrā. Neraugoties uz straujo tirgus izaugsmi, banku sektora

kapacitāte kopumā tomēr ievērojami pārsniedz tirgus lielumu, bet

tas nozīmē, ka konkurence saasināsies arī turpmāk un dalījums

uzvarētājos un zaudētājos iezīmēsies aizvien skaidrāk.

Līdz šim būtisks banku sektora uzdevums ir bijis piesaistīt

klientus, kas neizmanto vai reti izmanto kādas bankas

pakalpojumus, turpretī tagad šādu tā dēvēto brīvo klientu kļūst

aizvien mazāk un saasinās cīņa par citu banku klientiem, par

tirgus pārdali. Bankas sāk vairāk sargāt savus klientus,

piedāvājot viņiem dažādas lojalitātes programmas.

Taču ne jau procentu likmes izšķir klienta izvēli par labu vienai

vai otrai bankai. “Nordea Latvija” Korporatīvo darījumu

departamenta vadītājs Gustavs Eglītis uzskata, ka jāpiedāvā

vairāk pakalpojumu ar lielāku pievienoto vērtību.

Paredzams, ka nākotnē klienti kļūs vēl zinīgāki un prasīgāki un

plašāk izmantos banku pakalpojumus, bet bankām jāspēj reaģēt uz

šīm prasībām. Tas gan pavērs papildu iespējas produktu pārdošanai

klientiem, taču šādā situācijā priekšroka būs universālām bankām

ar plašu pakalpojumu klāstu un atbilstošām zināšanām par dažādiem

pakalpojumiem, uzskata V.Siksnis.

Mājokļu kredītu tirgum izredzes paplašinās

Pēdējā laikā daudz tiek runāts par

nekustamo īpašumu neadekvāti augstajām cenām. “Nordea Latvija”

eksperti tomēr uzskata, ka nekustamo īpašumu cenu pieaugums

Latvijā ir pamatots, lai gan nākotnē iespējama cenu pazemināšanās

atsevišķiem nekustamo īpašumu veidiem.

Šajā sakarā bankas vadītāja vietnieks Ingus Grasis norāda, ka

mājokļu kredītu tirgum tiek prognozēts sevišķi liels izaugsmes

potenciāls. Speciālistu aplēses liecina, ka mājokļu kredītu

tirgus līdz 2008.gada beigām varētu sasniegt 2,6 miljardus latu.

Lai gan skaitlis šķiet iespaidīgs, salīdzinot mājokļu kredītu

tirgus attiecību pret prognozēto IKP, šie kredīti 2008.gadā

veidos tikai 24%. Salīdzinājumā ar citām Rietumeiropas valstīm

tas ir pietiekami stabils un drošs rādītājs. Tas nozīmētu, ka

2008.gada beigās uz vienu vidējo Latvijas mājsaimniecību būtu

2600 latu liels mājokļa kredīts, kura atmaksai nevajadzētu radīt

problēmas, spriež I.Grasis.

Tā kā starp bankām tiek prognozēta asa konkurence arī mājokļu

kredītu izsniegšanā, sagaidāma procentu likmju tālāka krišanās un

jaunu pakalpojumu un iespēju piedāvājums. Tas savukārt nozīmē, ka

bankām bez ārvalstu akcionāriem ar augstu kredītreitingu būs

aizvien sarežģītāk konkurēt kreditēšanas tirgū.

Eiras ieviešanā kavēšanos neparedz

Par vienu no lielākajiem nākotnes

izaicinājumiem Latvijas ekonomikai kopumā finanšu speciālisti

atzīst eiras ieviešanu. Lai gan pašreizējais inflācijas līmenis

optimismu nevieš, bankas eksperti uzskata, ka, visticamāk, eiru

Latvijā ieviesīs bez būtiskas kavēšanās. Lai gan eiras ieviešana

nozīmē papildu makroekonomisko stabilitāti, bankām tā nozīmē

ieņēmumu samazināšanos, jo saruks valūtas konvertācijas darījumu

skaits.

Inflācijas samazināšana atbilstoši Māstrihtas kritērijiem prasīs

īpašu uzmanību, un zināmus draudus banku sektoram varētu radīt

ārkārtēji pasākumi cīņā ar inflāciju īstermiņā, atzīst V.Siksnis,

vienlaikus norādot, ka ar politisku gribu, koordinējot visu varas

struktūru sadarbību, inflāciju iespējams iegrožot.

Gita Kronberga, “LV”

gita.kronberga@vestnesis.lv