ATSAUCĒ IETVERT:

Par valsts budžetu 2001.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.10.2000., Nr. 363/364 https://www.vestnesis.lv/ta/id/11873

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par valsts budžetu 2001.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.10.2000., Nr. 363/364 https://www.vestnesis.lv/ta/id/11873

Paraksts pārbaudītsNĀKAMAIS Valsts veterinārais dienesta rīkojums Nr.113Par dzīvnieku barības ievešanu Latvijā Vēl šajā numurā17.10.2000., Nr. 363/364 |

Par valsts budžetu 2001.gadam

Paskaidrojumi

Finansu ministrijas sagatavotais dokuments

"Latvijas Vēstnesī"

Saturā

Ministru prezidenta ziņojums par

| valsts budžeta projektu 2001. gadam | 3.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Finansu ministra ziņojums par 2001. gada budžetu | 3.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Makroekonomiskā attīstība | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1.1. Ārējā ekonomiskā vide | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1.2. Pašreizējā ekonomiskā attīstība | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1.3. Makroekonomiskās attīstības scenārijs | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1.4. Valsts parāds | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Galvenie makroekonomiskie rādītāji | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Valsts budžeta indikatīvie izdevumi 2002.-2005.g. | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Iekšzemes kopprodukts (IKP) sadalījumā pa nozarēm | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Iekšzemes kopprodukts (IKP) izlietojums | 5.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Maksājumu bilance, latos. Maksājumu bilance, % no IKP | 6.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Valsts parāds un parāda apkalpošanas izmaksas 1999. - 2005. g. | 6.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ārējais parāds 2000. - 2005.g. | 6.10.2000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kredītu izmaksājamās summas un ārējā parāda apkalpošanas

Pielikums. Ministru kabineta un Latvijas Pašvaldību savienības

Turpinājums. Sākums - "LV" 05.10.2000., Nr.348/349; 06.10.2000., Nr.350/352; 11.10.2000., Nr.355/357; 13.10.2000., Nr.360/362 3.Ieņēmumu analīze 3.1. Nodokļu ieņēmumi 3.1.1. Tiešie nodokļi Tiešie nodokļi ietver: - uzņēmumu ienākuma nodokli, - iedzīvotāju ienākumu nodokli, - sociālās apdrošināšanas iemaksas, - nodokļus no īpašuma. Tiešo nodokļu īpatsvars iekšzemes kopproduktā kopš 1996. gada ir pieaudzis līdz 23%, bet turpmāk līdz 2005. gadam tiek prognozēts īpatsvara pakāpenisks samazinājums līdz 20 procentiem. Īpatsvara samazinājums galvenokārt saistīts ar sociālās apdrošināšanas iemaksu likmes pakāpenisku samazinājumu. Sociālās apdrošināšanas iemaksu īpatsvars iekšzemes kopproduktā ir lielākais no visiem nodokļiem, tādēļ arī likmes samazinājuma ietekme ir diezgan būtiska. Uzņēmumu ienākuma nodoklis Lai veicinātu kapitāla piesaisti uzņēmējdarbībai, Latvijā ir relatīvi zema uzņēmumu ienākuma nodokļa likme - 25 procenti. "Likumā "Par uzņēmumu ienākuma nodokli"" ir noteiktas nodokļa atlaides mazajiem un lauksaimniecības uzņēmumiem, kā arī joprojām tiek piemērota uzņēmumu ienākuma nodokļa atlaide uzņēmumiem ar ārvalstu ieguldījumiem. Nodokļu atlaides ir paredzētas arī Liepājas speciālajā ekonomiskajā zonā un Rēzeknes speciālajā ekonomiskajā zonā, kuras darbosies līdz 2017. gadam. 2000. gada septiņos mēnešos uzņēmumu ienākumu nodokļa ieņēmumi tika iekasēti 51,9% no gada plāna. Tā kā uzņēmuma ienākuma nodokļa sadalījumu pa mēnešiem ietekmē nodokļa maksāšanas kārtība, un 2000. gada atlikušajos mēnešos ir paredzēts veikt nodokļu atmaksas lielajiem uzņēmumiem, tad tiek prognozēts gada plāna samazinājums par 4,9 milj. latu un sagaidāmā izpilde ir 94,9% no gada plāna.

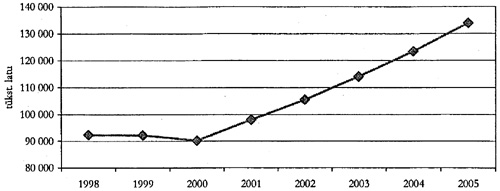

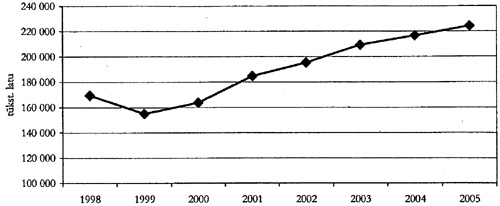

3.1. att. Uzņēmumu ienākuma nodokļa ieņēmumi, tūkst. latu

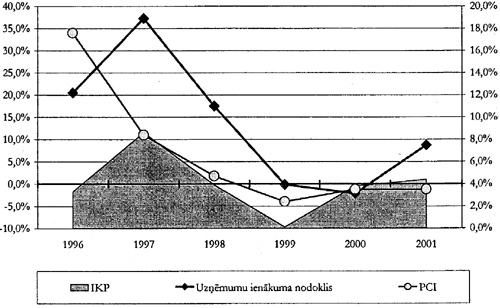

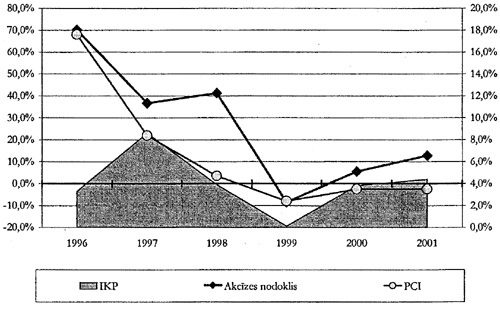

3.2. att. Uzņēmumu ienākuma nodokļa ieņēmumu (kreisā ass), IKP un patēriņa cenu indeksa pieaugumu salīdzinājums Likumdošanas izmaiņas Valsts budžeta likumprojektu paketē ir iekļauts likumprojekts "Grozījumi likumā "Par uzņēmumu ienākumu nodokli"", kas paredz atbrīvot no nodokļa dividendes, kuras iekšzemes uzņēmums saņem no uzņēmumiem ārvalstīs (izņemot zemu nodokļu un beznodokļu valstis un teritorijas), ja iekšzemes uzņēmuma līdzdalība ārvalstu uzņēmumā pārsniedz 25%. Likumprojektā iestrādāta arī nodokļu atlaide lielajiem investīciju projektiem, lai veicinātu ieguldījumu piesaisti Latvijā. Likumprojekts paredz papildināt likumu ar normām, kas reglamentē pirmstaksācijas periodu zaudējumu segšanu atsevišķos uzņēmuma reorganizācijas gadījumos.

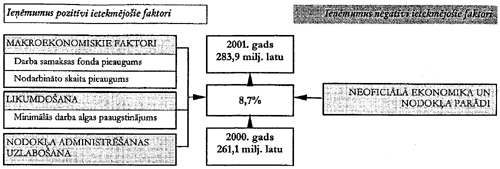

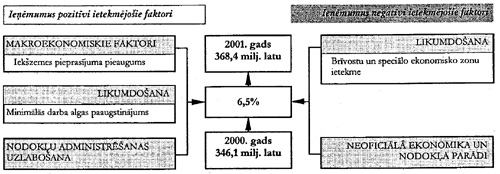

3.1. shēma. Uzņēmumu ienākuma nodokļa ieņēmumus ietekmējošie faktori Pašlaik netiek prognozētas uzņēmumu ienākuma nodokļa likmes izmaiņas, tas nozīmē, ka prognozējot uzņēmumu ienākuma nodokļa ieņēmumus vidējā termiņā tiek ņemtas vērā makroekonomisko rādītāju attīstības tendences, ekonomikas attīstības iespējas, investīciju pieaugums. Galvenokārt tiek analizētas tīrā ieņēmuma izmaiņas, kas ietilpst IKP ienākumu griezuma sadaļā un kas atspoguļo uzņēmuma bruto peļņas prognozi. Prognozēts, ka 2001. - 2005. gadā uzņēmumu ienākuma nodokļa ieņēmumi pakāpeniski pieaugs, jo palielināsies uzņēmumu skaits, to peļņa, kā arī uzlabosies nodokļa administrēšana. 3.1. tabula Uzņēmumu ienākuma nodokļa ieņēmumi (milj. latu)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| % no IKP | 2,6 | 2,5 | 2,3 | 2,3 | 2,3 | 2,3 | 2,3 | 2,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

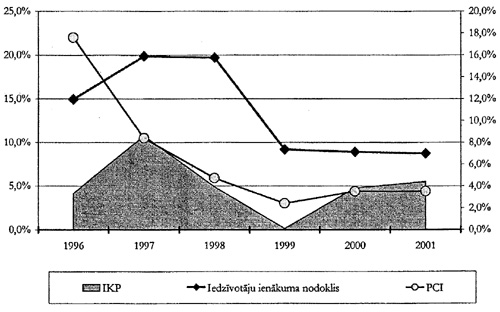

Iedzīvotāju ienākuma nodoklis Iedzīvotāju ienākuma nodokļa ieņēmumu apjoma pieaugumu vai samazinājumu galvenokārt ietekmē tautsaimniecībā nodarbināto skaits, darba samaksa un apgādībā esošo personu skaits, kā arī iedzīvotāju ienākuma nodokli neapliekamā minimuma apmērs, nodokļa atvieglojumi un šo faktoru izmaiņas. Turpmākajos gados tiek prognozēts gan darba samaksas, gan arī tautsaimniecībā nodarbināto skaita pakāpenisks pieaugums, kas sekmēs iedzīvotāju ienākuma nodokļa ieņēmumu palielinājumu.

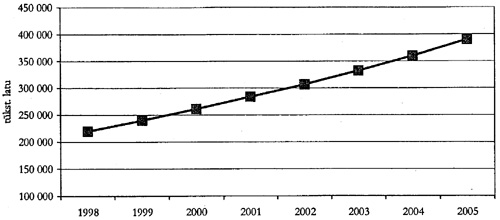

3.3. att. Iedzīvotāju ienākuma nodokļa ieņēmumi, tūkst. latu

3.4. att. Iedzīvotāju ienākuma nodokļa ieņēmumu (kreisā ass), IKP un patēriņa cenu indeksa pieaugumu salīdzinājums

Ņemot vērā septiņu mēnešu rezultātus un to, ka ieņēmumi no iedzīvotāju ienākuma nodokļa gada beigās sezonāli pieaug, tiek prognozēts, ka iedzīvotāju ienākuma nodokļa 2000. gada plāns tiks izpildīts.

Likumdošanas izmaiņas Ar 2001. gada 1. jūliju no 50 līdz 60 latiem tiek paaugstināta minimālā darba alga. 3.2. shēma. Iedzīvotāju ienākuma nodokļa ieņēmumus ietekmējošie faktori Tiek prognozēts, ka arī turpmākajos gados iedzīvotāju ienākuma nodokļa ieņēmumi tiks sadalīti šādi: 71,6% ieskaitīti pašvaldību budžetos un 28,4% - valsts speciālajā veselības aprūpes budžetā. 3.2. tabula Iedzīvotāju ienākuma nodokļa ieņēmumi (milj. latu)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| % no IKP | 6,1 | 6,5 | 6,7 | 6,7 | 6,7 | 6,6 | 6,6 | 6,6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

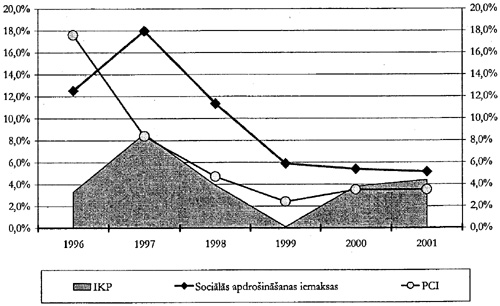

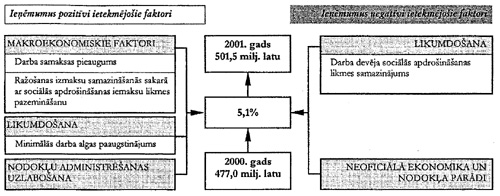

Sociālās apdrošināšanas iemaksas Prognozējot sociālās apdrošināšanas iemaksas, tāpat kā iedzīvotāju ienākuma nodokli, būtisks rādītājs ir vidējā darba samaksa tautsaimniecībā un nodarbinātība. Tā kā tiek prognozēts šo rādītāju pakāpenisks un pastāvīgs pieaugums, tad arī 2001. gadā ieņēmumi no sociālās apdrošināšanas iemaksām prognozēti ar 5,1% pieaugumu faktiskajās cenās, neskatoties uz to, ka turpināsies sociālās apdrošināšanas iemaksu likmes samazināšana darba devējam. 2001. gadā tāpat kā 2000. gadā šī likme tiek samazināta par 1 procentu. 2002. gadā sociālās apdrošināšanas iemaksu likme samazināsies par 2% un gan darba devējam, gan darba ņēmējam tā būs vienāda - 16,5 procenti. Šāds likmes samazinājums būtiski iespaidos ieņēmumus no sociālās apdrošināšanas iemaksām, neskatoties uz pārējo rādītāju pozitīvo ietekmi. Tādēļ 2002. gadā tiek prognozēts sociālās apdrošināšanas iemaksu ieņēmumu samazinājums faktiskajās cenās par 1,7 procentiem. Ņemot vērā informāciju par valsts speciālā budžeta izpildi 2000. gada septiņos mēnešos un to, ka sociālās apdrošināšanas iemaksu ieņēmumi gada beigās sezonāli pieaug, tiek prognozēts, ka sociālās apdrošināšanas iemaksas tiks iekasētas 3,4 milj. latu vairāk nekā apstiprinātajā 2000. gada plānā. Kopumā sociālās apdrošināšanas iemaksu likmes samazinājums pozitīvi ietekmēs kopējos nodokļu ieņēmumus turpmākajos gados, jo tiks samazināts nodokļu slogs uzņēmējiem, kas ļaus brīvos līdzekļus novirzīt ražošanas attīstībai, vai arī ļaus paaugstināt nodarbināto darba samaksu.

3.5. att. Sociālās apdrošināšanas iemaksu ieņēmumi, tūkst. latu

3.6. att. Sociālās apdrošināšanas iemaksu ieņēmumu (kreisā ass), IKP un patēriņa cenu indeksa pieaugumu salīdzinājums Likumdošanas izmaiņas Ar 2001. gada 1. jūliju no 50 līdz 60 latiem tiek paaugstināta minimālā darba alga. Sākot ar 2001. gadu tiek samazināta sociālās apdrošināšanas iemaksu likme darba devējam par 1 procentu.

3.3. shēma. Sociālās apdrošināšanas iemaksu ieņēmumus ietekmējošie faktori

3.3. tabula Sociālās apdrošināšanas iemaksas (milj. latu)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| % no IKP | 11,9 | 12,4 | 12,2 | 11,9 | 10,7 | 10,5 | 10,3 | 10,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

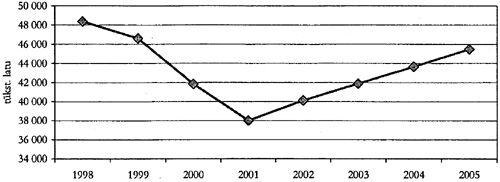

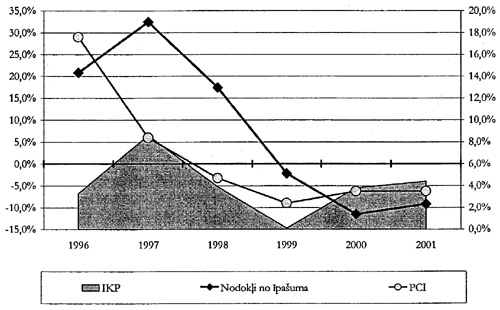

Nodokļi no īpašuma

Nodokļus no īpašuma sākot ar 2000. gadu veido nekustamā īpašuma nodoklis, īpašuma nodokļa parādu maksājumi un zemes nodokļa parādi. Zemes nodokļa parādu īpatsvars ir ļoti mazs, bet īpašuma nodokļa parādu maksājumu īpatsvars 2000. gada septiņos mēnešos veidoja 20,7% no nodokļiem no īpašuma, tādēļ 2000. gadā nodokļu no īpašuma ieņēmumi tiek prognozēti 41,8 milj. latu apmērā, kas ir par 6,5 milj. latu vairāk kā 2000. gada plāns. Nodokļu parādiem ir tendence samazināties, tādēļ turpmākiem gadiem tie netiek iekļauti prognozēs. Nekustamā īpašuma nodokļa ieņēmumu prognozēšana tikpat kā nav saistīta ar makroekonomiskiem rādītājiem, kā arī tiem nav sezonāls raksturs. Laika periodā līdz 2005. gadam netiek prognozēts būtisks nekustamā īpašuma nodokļa ieņēmumu pieaugums vai kritums.

3.7. att. Nodokļu no īpašuma ieņēmumi, tūkst. latu

3.8. att. Nodokļu no īpašuma ieņēmumu (kreisā ass), IKP un patēriņa cenu indeksa pieaugumu salīdzinājums

3.4. tabula Nodokļi no īpašuma (milj. latu)

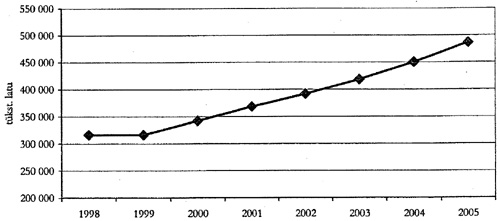

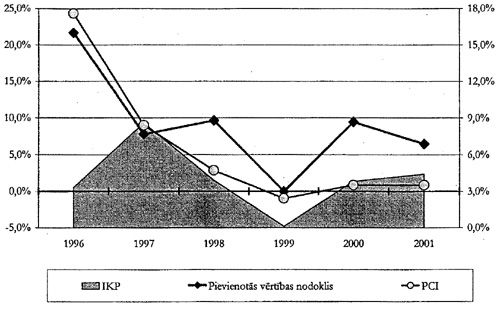

3.1.2. Netiešie nodokļi Netiešie nodokļi ietver: - pievienotās vērtības nodokli, - akcīzes nodokli, - muitas nodokli. Latvijā, piemērojoties Eiropas Savienības prasībām, tiek likts uzsvars uz netiešo nodokļu likmju pakāpenisku piemērošanu ES normām. Netiešo nodokļu īpatsvars iekšzemes kopproduktā turpmākajos gados svārstīsies 13%-12% robežās. Pievienotās vērtības nodoklis Latvijā pievienotās vērtības nodoklis jau tagad tiek piemērots atbilstoši Eiropas Savienības direktīvām. Lai gan Eiropas Savienības valstīs šā nodokļa vispārējā likme nedrīkst būt zemāka par 15%, daudzās valstīs tā ir noteikta ievērojami augstāka. Piemēram, Itālijā - 19%, Austrijā - 20%, Īrijā - 21%, Somijā - 22%, bet Zviedrijā un Dānijā - 25 procenti. Latvijā tāpat kā Igaunijā un Lietuvā šā nodokļa likme ir 18 procenti. Pašlaik netiek prognozēta pievienotās vērtības nodokļa likmes izmaiņa. Pievienotās vērtības nodokļa ieņēmumi ir nozīmīgs valsts pamatbudžeta ieņēmumu avots, jo saskaņā ar apstiprināto budžeta ieņēmumu plānu 2000. gadā tie veido 46,9% no kopējiem plānotajiem valsts pamatbudžeta ieņēmumiem. Salīdzinot ar 1999. gada septiņiem mēnešiem, š.g. septiņos mēnešos ieņēmumi no pievienotās vērtības nodokļa ir pieauguši par 9,6 procentiem. To ietekmēja importa un pievienotās vērtības nodokļa maksātāju skaita pieaugums. 2000. gada septiņos mēnešos ieņēmumi no pievienotās vērtības nodokļa bija 190,9 milj. latu jeb 55,1% no gada plāna. Pieņemot, ka turpmākajos mēnešos ieņēmumi pieaugs, tiek prognozēta pievienotās vērtības nodokļa plāna izpilde.

3.9. att. Pievienotās vērtības nodokļa ieņēmumi, tūkst. latu

3.10. att. Pievienotās vērtības nodokļa ieņēmumu (kreisā ass), IKP un patēriņa cenu indeksa pieaugumu salīdzinājums Likumdošanas izmaiņas Ar 2001. gada 1. jūliju no 50 līdz 60 latiem tiek paaugstināta minimālās darba alga, kas palielina prognozētos pievienotās vērtības nodokļa ieņēmumus par 0,1 milj. latu.

3.4. shēma. Pievienotās vērtības nodokļa ieņēmumus ietekmējošie faktori

Prognozējot pievienotās vērtības nodokļa ieņēmumus turpmākajiem gadiem, galvenokārt tiek ņemti vērā iekšzemes kopprodukta un iekšzemes pieprasījuma pieauguma tempi. 3.5. tabula Pievienotās vērtības nodoklis (milj. latu)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| % no IKP | 8,8 | 8,6 | 8,8 | 8,7 | 8,5 | 8,4 | 8,3 | 8,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Akcīzes nodoklis Akcīzes nodokļa ieņēmumus, tāpat kā pievienotās vērtības nodokļa ieņēmumus, ietekmē iekšzemes pieprasījuma izmaiņas, ar akcīzes nodokli apliekamo preču importa apjoma pieaugums, kā arī akcīzes nodokļa likmju izmaiņas. Prognozēs turpmākajos gados netiek pieņemts, ka tiek paplašināts ar akcīzes nodokli apliekamo preču klāsts. 2000. gada septiņos mēnešos kopējā akcīzes nodokļa ieņēmumu izpilde bija ievērojami zemāka par prognozēm - tikai 48,5% no gada plāna, bet, salīdzinot ar 1999. gada attiecīgo periodu, akcīzes nodokļa ieņēmumi ir palielinājušies par 4,2 procentiem. Plāna izpildi kavēja augstās nodokļa likmes, jo pieauga izvairīšanās no akcīzes nodokļa nomaksāšanas, kā arī akcīzes nodokļa dīzeļdegvielai un petrolejai samazinājums. Kopējo akcīzes nodokļa ieņēmumu izpilde tiek prognozēta 86,2% no gada plāna jeb par 26,3 milj. latu mazāk nekā apstiprināts budžetā. Vislielākais īpatsvars kopējos akcīzes nodokļa ieņēmumos ir akcīzes nodoklim par naftas produktiem - 2000. gada plānā tie veido 57,0% no kopējiem akcīzes nodokļa ieņēmumiem. 2000. gada septiņos mēnešos ieņēmumi no akcīzes nodokļa par naftas produktiem bija tikai 54,1% no kopējiem akcīzes nodokļa ieņēmumiem. 2000. gada septiņos mēnešos salīdzinājumā ar 1999. gada attiecīgo periodu ieņēmumi no akcīzes nodokļa par naftas produktiem samazinājušies par 3,4%, bet ieņēmumi no akcīzes nodokļa benzīnam - par 1,3 procentiem. Ieņēmumus negatīvi ietekmē importa apjomu samazinājums (sevišķi no Krievijas), naftas produktu cenu pieaugums pasaules tirgū, augstās akcīzes nodokļa likmes. Tiek prognozēts, ka 2000. gadā ieņēmumi no akcīzes nodokļa par naftas produktiem samazināsies par 20,3 milj. latu, salīdzinājumā ar iepriekš plānoto, un plāna izpilde tiek prognozēta 81,3% apmērā. Nākošajiem gadiem būtisku ieņēmumu pieaugumu var gaidīt tikai uzlabojot nodokļa administrēšanu un samazinot ēnu ekonomikas īpatsvaru. 2000. gada septiņos mēnešos, salīdzinot ar 1999. gada attiecīgo periodu, ieņēmumi no akcīzes nodokļa par alkoholiskajiem dzērieniem, spirtu un alu ir palielinājušies par 7,2% un plāna izpilde ir 50,5 procenti. Ņemot vērā pašreizējās ieņēmumu tendences, ieņēmumi no akcīzes nodokļa par alkoholiskajiem dzērieniem, spirtu un alu tiek prognozēti 89,4% apmērā no gada plāna.

3.11. att. Akcīzes nodokļa ieņēmumi, tūkst. latu

3.12. att. Akcīzes nodokļa ieņēmumu (kreisā ass), IKP un patēriņa cenu indeksa pieaugumu salīdzinājums

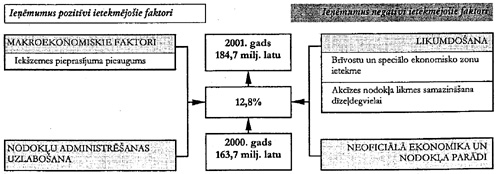

3.5. shēma. Akcīzes nodokļa ieņēmumus ietekmējošie faktori Tā kā Latvijā bija augstākas no visām Baltijas valstīm akcīzes nodokļa likmes naftas produktiem, Saeimā 1999. gada novembrī tika pieņemti grozījumi likumā "Par akcīzes nodokli naftas produktiem", kas mainīja akcīzes nodokļa likmju pieauguma grafiku benzīnam, petrolejai un dīzeļdegvielai (gāzeļļai). Sakarā ar eiro kursa izmaiņām akcīzes nodokļu likmes naftas produktiem jau šobrīd sasniedz ES Direktīvās noteiktās minimālās likmes. Tieši šī iemesla dēļ ar pēdējiem likuma grozījumiem tika vispār atcelts akcīzes nodokļa naftas produktiem likmju pakāpeniskais pieaugums (izņemot degvieleļļu). Kā arī ar 2000. gada 28. jūniju līdz 2003. gada 1. janvārim par 23,1% tika samazināta nodokļa likme dīzeļdegvielai un petrolejai, lai tuvinātu tās pārējo Baltijas valstu likmēm. Likmju tuvināšana veicinās vienmērīgu degvielas patēriņu Baltijas valstīs, līdz ar to sekmēs degvielas tirdzniecību vietējā tirgū, palielinās degvielas tirdzniecības uzņēmumu apgrozījumu un līdz ar to arī nomaksātos nodokļus. Degvieleļļa tiek aplikta ar akcīzes nodokli kopš 1998. gada 1. janvāra. Šā gada 15. jūnijā Saeimā tika pieņemti un 2000. gada 28. jūnijā stājās spēkā grozījumi likumā "Par akcīzes nodokli naftas produktiem". Likumā noteiktais akcīzes nodokļa likmes pieaugums degvieleļļai, tās aizstājējproduktiem un komponentiem (par 1000 kilogramiem) ir šāds:

|