ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.357

Rīgā 2000.gada 18.oktobrī (prot. Nr.49, 1.§)

Likuma "Par iedzīvotāju ienākuma nodokli" normu piemērošanas noteikumi

Izdoti saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 38.panta pirmo daļu

1. Šie noteikumi nosaka atsevišķu likuma "Par iedzīvotāju ienākuma nodokli" (turpmāk — likums) normu piemērošanas kārtību.

2. Piemērojot likuma 3.panta trešo daļu, fiziskās personas — nerezidenta — Latvijā apliekamo ienākumu veido nerezidenta taksācijas periodā (kalendāra gadā) Latvijā iegūto naudas, naturālo vērtību un saņemto pakalpojumu kopums, no kura atskaitīti likuma 9.pantā minētie neapliekamie ienākumi, ņemot vērā 9.panta pirmās daļas 2.punktā noteikto izņēmumu.

3. Nosakot, vai fiziskajai personai — nerezidentam — par Latvijā gūto ienākumu ir jāmaksā iedzīvotāju ienākuma nodoklis (turpmāk — nodoklis), jāievēro arī spēkā esošie divpusējie starptautiskie līgumi par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu.

4. Likuma 3.panta trešās daļas 8.punkts tiek piemērots, ja nerezidents gūst ienākumu no tāda kustamā īpašuma izmantošanas, kas atrodas vai, šķērsojot Latvijas Republikas robežu, ir ievests valstī un kas ir iznomāts rezidentiem vai ārvalstu uzņēmumu (nerezidentu) pastāvīgajām pārstāvniecībām to saimnieciskās darbības veikšanai gan Latvijas Republikas teritorijā, gan ārvalstīs.

5. Fiziskā persona atbilstoši likuma 4.panta pirmās daļas 4. un 5.punktam pati aprēķina algas nodokli no saviem algota darba ienākumiem un iemaksā to budžetā, ja tā:

5.1. ir darba attiecībās ar darba devēju, kurš ir ārvalsts uzņēmums (nerezidents), kam Latvijā nav pārstāvniecības;

5.2. ir darba attiecībās ar ārvalstu diplomātisko un konsulāro pārstāvniecību Latvijā (attiecas uz šo pārstāvniecību vietējo personālu);

5.3. uz darba līguma pamata saņem atlīdzību par tāda darba izpildi, kas tiek finansēts no ārvalstu tehniskās palīdzības vai starptautisko finansu institūciju aizdevuma līdzekļiem.

6. Ja darba devējam — nerezidentam — Latvijā ir pārstāvniecība, algas nodokli vispārējā kārtībā aprēķina un budžetā iemaksā darba devējs (tā pārstāvniecība).

7. Šo noteikumu 5.punktā minētās fiziskās personas reģistrējas Valsts ieņēmumu dienesta teritoriālajā iestādē pēc savas dzīvesvietas līdz tā mēneša beigām, kurš seko mēnesim, kurā fiziskā persona ir stājusies darba attiecībās ar likuma 4.panta pirmās daļas 4. un 5.punktā minēto darba devēju, un algas nodokli par kalendāra mēnesī saņemto atalgojumu samaksā likuma 17.panta 9.1 daļā noteiktajā termiņā. Reģistrējoties par algas nodokļa maksātāju, fiziskā persona uzrāda ar darba devēju noslēgto darba līgumu. Izdarot algas nodokļa maksājumu pirmo reizi, fiziskā persona nodokli samaksā par mēnesi, kurā tā ir stājusies darba attiecībās, un tam sekojošo mēnesi.

8. Šo noteikumu 5.punktā minētās fiziskās personas, aprēķinot algas nodokli, kalendāra mēneša ienākumu nosaka atbilstoši Ministru kabineta 1998.gada 31.marta noteikumiem Nr.112 "Noteikumi par ienākumiem, par kuriem jāmaksā algas nodoklis".

9. Šo noteikumu 5., 6., 7. un 8.punkts nav attiecināms uz tādām fiziskajām personām — Latvijas pastāvīgajiem iedzīvotājiem —, kuru darba devējs ir ārvalstu nodokļa maksātājs, ja minētās personas strādā sava darba devēja labā ārpus Latvijas. Šīs personas par ienākumiem, kas taksācijas gada laikā gūti uz darba attiecību pamata ar ārvalsts darba devēju, likumā noteiktajā termiņā un kārtībā iesniedz gada ienākumu deklarāciju.

10. Likuma 9.panta pirmās daļas 1.punktā noteiktais fiziskās personas personīgās palīgsaimniecības, piemājas saimniecības un zemnieka saimniecības ienākumu no lauksaimnieciskās ražošanas neapliekamais apmērs — 3000 latu gadā — tiek piemērots attiecīgās fiziskās personas gada kopējiem ienākumiem no lauksaimnieciskās ražošanas neatkarīgi no minētās personas īpašumā esošo saimniecību skaita.

11. Piemērojot likuma 9.panta pirmās daļas 1.punktu, ar lauksaimniecisko ražošanu saprot arī koku stādu audzēšanu, sēņu audzēšanu, savvaļas ogu audzēšanu, puķkopību, siltumnīcu saimniecību, truškopību, putnkopību, biškopību un zvērkopību. Iekšējo ūdeņu zivsaimniecība ir zivju audzēšana ūdenstilpēs — privātajos ūdeņos vai fiziskajai personai lietošanā nodotajās ūdenstilpēs.

12. Likuma 9.panta pirmās daļas 1.punktā noteiktais atbrīvojums no aplikšanas ar nodokli attiecas uz ienākumu no zemnieka vai zvejnieka saimniecībā, piemājas saimniecībā vai palīgsaimniecībā saražotās lauksaimnieciskās produkcijas pārdošanas. Par lauksaimnieciskās ražošanas produkciju šī likuma izpratnē uzskatāma augu vai dzīvnieku valsts produkcija, kas tiek realizēta sākotnējā (nepārstrādātā) veidā vai pēc pirmapstrādes, t.i., pēc sākotnējās produkcijas sagatavošanas līdz realizācijai nepieciešamajām kvalitātes prasībām.

13. Fiziskās personas saimniecībā pārdošanai sagatavotā lauksaimnieciskās ražošanas produkcija var būt ar augstāku pārstrādes pakāpi, ja visa pārstrāde (izņemot lopu kaušanu) ir veikta pašā saimniecībā.

14. Piemērojot likuma 9.panta pirmās daļas 2.punktu, ar citiem likumiem saprot tos likumus, kas dod tiesības iekšzemes uzņēmumiem — rezidentiem — uz uzņēmumu ienākuma nodokļa atlaidēm vai atvieglojumiem, bet nenosaka vispārējos uzņēmumu ienākuma nodokļa uzlikšanas, aprēķināšanas un maksāšanas principus (Liepājas speciālās ekonomiskās zonas likums un Rēzeknes speciālās ekonomiskās zonas likums).

15. Dividendes, kas saņemtas no uzņēmuma, kurš izmanto tiesības samazināt uzņēmumu ienākuma nodokļa summu saskaņā ar likumu "Par ārvalstu ieguldījumiem Latvijas Republikā" vai Liepājas speciālās ekonomiskās zonas likumu, vai Rēzeknes speciālās ekonomiskās zonas likumu, ir apliekamas ar nodokli proporcionāli tai peļņas daļai, kura, piemērojot minētajos likumos noteiktās uzņēmumu ienākuma nodokļa atlaides vai atvieglojumus, nav bijusi aplikta ar uzņēmumu ienākuma nodokli.

16. Likuma 9.panta pirmās daļas 4.punkts attiecas arī uz ārvalstu apdrošināšanas sabiedrību izmaksātajām apdrošināšanas atlīdzībām.

17. Piemērojot likuma 9.panta pirmās daļas 7.punktu, ar nodokli netiek aplikti tādi pabalsti, kuri noteikti normatīvajos aktos un kuru izmaksa ir paredzēta budžeta apropriācijā.

18. Ja pabalstu piešķiršanas pamats ir tas, ka persona ir darba vai dienesta attiecībās ar iestādi vai institūciju, kas finansēta no budžeta, attiecīgās iestādes vai institūcijas izmaksātajiem pabalstiem netiek piemērots atbrīvojums, jo nav uzskatāms, ka tie ir no budžeta izmaksājami pabalsti.

19. Piemērojot likuma 9.panta pirmās daļas 16.punktu, ar nodokli nav apliekamas arī kompensācijas, kas noteiktas likumā par valsts civildienestu.

20. Likuma 9.panta pirmās daļas 16.punkts attiecināms arī uz izglītības iestāžu pedagoģisko darbinieku tālākizglītības atbalsta fonda izmaksātajām mācību maksas kompensācijām.

21. Fiziskajām personām, kuras darba pienākumu izpildei tiek sūtītas komandējumā vai darba braucienā, darba devēja izmaksātās komandējuma izdevumu kompensācijas neapliek ar nodokli atbilstoši Ministru kabineta 1996.gada 25.jūnija noteikumiem Nr.233 "Kārtība, kādā atlīdzināmi ar komandējumiem un darbinieku darba braucieniem saistītie izdevumi".

22. Kompensācijas izmaksas likuma 9.panta pirmās daļas 16.punkta izpratnē ir arī summas, kas izmaksātas fiziskajām personām (neatkarīgi no tā, vai fiziskā persona ir darba attiecībās ar institūciju, kas sūta to komandējumā), lai atlīdzinātu komandējuma izdevumus, ja personas komandējums saistīts ar tādu mērķu sasniegšanu un uzdevumu veikšanu, kuri paredzēti attiecīgās institūcijas statūtos (nolikumā). Ja komandējuma laikā izmaksātā dienas nauda pārsniedz Ministru kabineta 1996.gada 25.jūnija noteikumos Nr.233 "Kārtība, kādā atlīdzināmi ar komandējumiem un darbinieku darba braucieniem saistītie izdevumi" noteiktās normas, ar nodokli ir apliekama tā dienas naudas daļa, kas pārsniedz noteikto normu.

23. Likuma 9.panta pirmās daļas 17.punktā paredzētā apgāde natūrā ir darba devēju — kuģu īpašnieku — nodrošinātā to zvejnieku un tirdzniecības kuģu komandu locekļu ēdināšana, kuri, pildot darba pienākumus, nepārtraukti atrodas uz kuģa ne mazāk par 48 stundām. Kuģu komandu locekļu ēdināšana nav aizstājama ar kompensāciju naudā. Kuģa komandas viena locekļa ēdināšanas izdevumu norma diennaktī ir šāda:

23.1. summa 3 latu apmērā, kuģim atrodoties Latvijas ostā;

23.2. summa, kas ekvivalenta 5 ASV dolāriem, kuģim atrodoties reisā vai ārvalstu ostā.

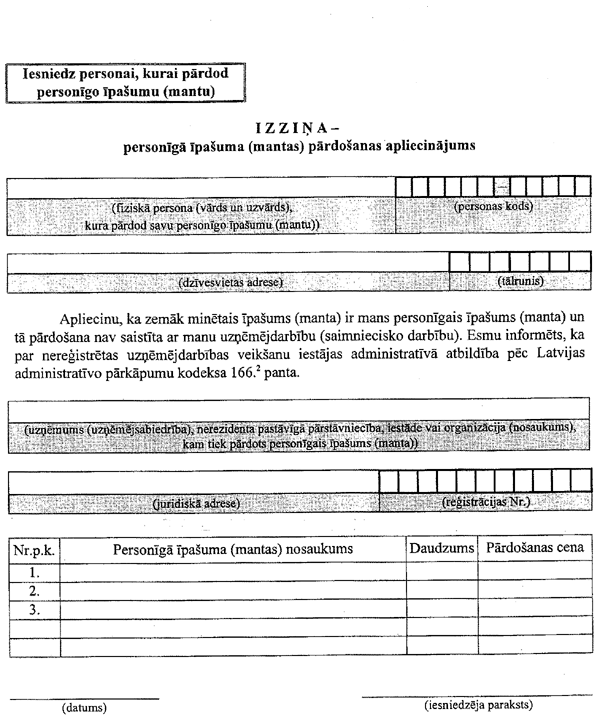

24. Fiziskā persona, lai apliecinātu, ka tās personīgās mantas pārdošana uzņēmumam, uzņēmējsabiedrībai, iestādei, organizācijai vai ārvalsts uzņēmuma (nerezidenta) pastāvīgajai pārstāvniecībai nav saistīta ar tās saimniecisko darbību, iesniedz tam attiecīgu izziņu (1.pielikums).

25. Fiziskā persona, kura pārdod nekustamo īpašumu, kas bijis tās īpašumā mazāk par 12 mēnešiem, no minētā nekustamā īpašuma pārdošanas ienākuma maksā nodokli rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju. Apliekamais ienākums no nekustamā īpašuma pārdošanas tiek noteikts kā starpība starp pārdošanas cenu un tā iegādes vērtību.

26. Nekustamā īpašuma iegādes vērtība nosakāma kā attiecīgā nekustamā īpašuma iegādes cena, kurai pieskaitīti izdevumi, kas saistīti ar tā iegādi, — valsts nodevas par darījuma noformēšanu, īpašumtiesību nostiprināšanu zemesgrāmatā, komisijas nauda un citi atbilstoši izdevumi, kuri nav saistīti ar īpašuma apsaimniekošanu.

27. Par nekustamā īpašuma iegādes (pārdošanas) dienu uzskatāma līguma noslēgšanas diena, ja līgumā nav īpaši atrunāta īpašumtiesību nodošanas kārtība (neatkarīgi no tā, kādos termiņos pircējs izdara maksājumus par pirkumu) vai ja šajos noteikumos nav noteikts citādi.

28. Pārdodot nekustamo īpašumu, kas atgūts, atjaunojot īpašumtiesības uz nacionalizēto nekustamo īpašumu, par iegādes vērtību tiek uzskatīta minētā īpašuma pārdošanas cena.

29. Pārdodot nekustamo īpašumu, kas saņemts mantojumā (izņemot šo noteikumu 30.punktā minēto gadījumu) vai kā dāvinājums, par tā iegādes vērtību tiek uzskatīta attiecīgi mantojuma masā ietilpstošā konkrētā īpašuma vērtība vai dāvinājuma līgumā norādītā konkrētā īpašuma vērtība. Par nekustamā īpašuma iegūšanas dienu uzskatāma diena, kad stājas spēkā tiesas spriedums mantojuma lietā vai dāvinājuma līgums.

30. Pārdodot nekustamo īpašumu, kurš mantots no personas, kas atguvusi attiecīgo nekustamo īpašumu, atjaunojot īpašumtiesības uz nacionalizēto nekustamo īpašumu, par iegādes vērtību tiek uzskatīta minētā īpašuma pārdošanas cena.

31. Pārdodot privatizētu dzīvokli vai mākslinieka darbnīcu, vai neapdzīvojamo telpu, to iegādes vērtība ir privatizācijas objekta izpirkšanā izmantoto privatizācijas sertifikātu nominālvērtība, ja privatizācijā izmantotie sertifikāti fiziskajai personai un tās ģimenes locekļiem ir piešķirti likumā "Par privatizācijas sertifikātiem" noteiktajā kārtībā. Ja par privatizēto dzīvokli, mākslinieka darbnīcu vai neapdzīvojamo telpu maksājumi veikti privatizācijas sertifikātos un naudā, šo privatizēto objektu iegādes vērtība ir privatizācijā izmantoto sertifikātu nominālvērtības un naudā samaksātās daļas kopsumma. Ja fiziskā persona privatizācijā ir izmantojusi privatizācijas sertifikātus, kurus tā iegādājusies no citām personām, tad, nosakot privatizētā dzīvokļa, mākslinieka darbnīcas vai neapdzīvojamās telpas iegādes vērtību, tajā tiek ietverta no citām personām iegādāto privatizācijas sertifikātu iegādes vērtība vai privatizācijas sertifikātu vērtība pēc vidējās tirgus cenas dienā, kad ir noticis sertifikātu pirkšanas darījums.

32. Pārdodot privatizētu dzīvokli vai mākslinieka darbnīcu, par to iegādes dienu uzskatāma diena, ar kuru ir stājies spēkā fiziskās personas noslēgtais īres līgums par dzīvokļa vai mākslinieka darbnīcas īri (arī tad, ja īres līgums ir bijis noslēgts uz fiziskās personas ģimenes locekļa vārda), vai — atbilstoši spēkā esošajiem iedzīvotāju pierakstīšanas un izrakstīšanas noteikumiem — diena, no kuras fiziskā persona līdz privatizācijai ir bijusi pierakstīta šajā dzīvoklī.

33. Fiziskā persona, pārdodot akcijas, pajas, kapitāla daļas, kas to turētājam dod prasījuma tiesības uz emitenta kapitāla daļu, un citus vērtspapīrus (turpmāk — vērtspapīri), kuri ir bijuši tās īpašumā mazāk par 12 mēnešiem, nodokli no šo vērtspapīru pārdošanas ienākuma maksā rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju.

34. Apliekamais ienākums no vērtspapīru pārdošanas tiek noteikts kā starpība starp vērtspapīru pārdošanas cenu un to iegādes vērtību.

35. Par vērtspapīru pirkšanas (pārdošanas) dienu uzskatāma:

35.1. publiskās apgrozības vērtspapīriem — īpašumtiesību maiņas diena atbilstoši likumam "Par vērtspapīriem";

35.2. pārējiem vērtspapīriem — līguma noslēgšanas diena, ja līgumā nav īpaši atrunāta īpašumtiesību nodošanas kārtība un termiņš (neatkarīgi no tā, kādos termiņos pircējs izdara maksājumus par pirkumu), vai diena, kad tiek reģistrēta īpašumtiesību pār šiem vērtspapīriem nodošana, ja šāda reģistrācija ir paredzēta.

36. Par vērtspapīru iegādes vērtību uzskatāma to iegādes cena, kurai pieskaitītas vērtspapīru konta apkalpošanas izmaksas un komisijas nauda.

37. Vērtspapīru pārdošanas cena, ja daļa atlīdzības par vērtspapīru pārdošanu ir saņemta citās lietās (nevis naudā), tiek noteikta, summējot naudā saņemto maksājuma daļu un naudā nesaņemtā maksājuma daļas tirgus vērtību vērtspapīru pārdošanas dienā.

38. Lai noteiktu ar nodokli apliekamo ienākumu no personāla akciju atpirkšanas, kas saskaņā ar likuma 9.panta pirmās daļas 19.punktu nav atbrīvots no aplikšanas ar nodokli, tiek aprēķināta starpība starp summu, kas darbiniekam vai viņa mantiniekam izmaksāta personāla akciju atsavināšanas brīdī, un darbinieka izdevumiem, iegādājoties šīs akcijas. Ja fiziskajai personai piederošās personāla akcijas atbilstoši likuma "Par akciju sabiedrībām" noteikumiem tiek konvertētas par parastajām akcijām, parasto akciju vērtība dienā, kad ir pieņemts lēmums par to konversiju, ir uzskatāma par personāla akciju atsavināšanas rezultātā gūtiem ieņēmumiem un šī lēmuma pieņemšanas diena — par parasto akciju iegūšanas dienu.

39. Piemērojot likuma 9.panta pirmās daļas 21.punktu, ar nodokli nav apliekama tikai tā kompensācijas daļa, kura attiecas uz nodokļa maksātāja personīgajam patēriņam iegādātajām precēm.

40. Par fiziskās personas attaisnotajiem izdevumiem saskaņā ar likuma 10.panta pirmās daļas 1. un 5.punktu ir atzīstamas valsts sociālās apdrošināšanas iemaksas saskaņā ar Latvijas Republikas likumu "Par valsts sociālo apdrošināšanu" un iemaksas privātajos pensiju fondos saskaņā ar Latvijas Republikas likumu "Par privātajiem pensiju fondiem".

41. Nodokļa maksātājam ir tiesības no autoratlīdzības (honorāra) summas atskaitīt likuma 10.panta pirmās daļas 4.punktā paredzētos zinātnes, literatūras un mākslas darbu, atklājumu, izgudrojumu un rūpniecisko paraugu autoru izdevumus, kuri saistīti ar šo darbu radīšanu, izdošanu, izpildīšanu vai citādu izmantošanu, šādā apmērā:

41.1. 40 % apmērā no autoratlīdzības (honorāra) summas:

41.1.1. par mūzikas darbu (operas, baleti, operetes, mūzika citiem skatuves darbiem, kamerdarbi, simfoniskie, vokāli simfoniskie un kora darbi, darbi pūtēju orķestrim) radīšanu un publicēšanu;

41.1.2. par skulptūru, monumentāli dekoratīvās glezniecības, dekoratīvi lietišķās un noformētājas mākslas, stājglezniecības, teātra dekorāciju mākslas un dažādas tehnikas grafikas darbu radīšanu;

41.2. 30 % apmērā no autoratlīdzības (honorāra) summas:

41.2.1. par māksliniecisku grafiku un fotodarbu radīšanu iespiešanai un izstādēm, kā arī datorgrafiku un videodarbu radīšanu;

41.2.2. par atklājumu, izgudrojumu un rūpniecības paraugu radīšanu (no honorāra par to izmantošanu pirmajos divos gados);

41.3. 25 % apmērā no autoratlīdzības (honorāra) summas — par citiem mūzikas darbiem;

41.4. 20 % apmērā no autoratlīdzības (honorāra) summas:

41.4.1. par arhitektūras projektu radīšanu;

41.4.2. par dizaina projektu radīšanu;

41.5. 15 % apmērā no autoratlīdzības (honorāra) summas par citu — šajā punktā neminētu — darbu radīšanu.

42. Ienākuma izmaksātājs taksācijas gada laikā, aprēķinot no fiziskajai personai izmaksājamās autoratlīdzības (honorāra) summas izmaksas brīdī ieturamo nodokli, ņem vērā ar šī ienākuma gūšanu saistītos izdevumus šo noteikumu 41.punktā noteiktajā apmērā.

43. Fiziskā persona, kurai no izmaksātās autoratlīdzības (honorāra) summas taksācijas gada laikā nodoklis aprēķināts un ieturēts atbilstoši šo noteikumu 42.punktam, var iesniegt gada ienākumu deklarāciju, ja tās faktiskie ar zinātnes, literatūras un mākslas darbu, atklājumu, izgudrojumu un rūpniecisko paraugu radīšanu, izdošanu, izpildīšanu vai citādu izmantošanu saistītie izdevumi, kas apliecināti ar attaisnojuma dokumentiem, pārsniedz šo noteikumu 41.punktā noteiktās izdevumu normas. Ja persona nevar uzrādīt izdevumus apliecinošus dokumentus, taksācijas gada apliekamā ienākuma aprēķinā izdevumi tiek ņemti vērā šo noteikumu 41.punktā noteiktajā apmērā.

44. Šo noteikumu 41., 42. un 43.punkts netiek piemērots attiecībā uz tām autoratlīdzības (honorāru) summām, kuru izmaksātājs ir autoratlīdzības (honorāra) saņēmēja darba devējs.

45. Piemērojot likuma 10.panta pirmās daļas 5.punktu, par fiziskās personas bruto darba samaksu uzskatāma darbinieka darba samaksa, no kuras nav atskaitītas likumā atskaitīšanai atļautās summas (neapliekamais minimums, nodokļa atvieglojumi, attaisnotie izdevumi) un ieturējumu summas, kas saskaņā ar likumiem var tikt ieturētas no personas darba samaksas, kā arī ieturētā algas nodokļa summa. Bruto darba samaksa ir visu Latvijas darba likumu kodeksā ietverto darba samaksas elementu kopums: amatalga (mēnešalga), samaksa par papildu darbu (darbu apvienošana, uz laiku promesoša darbinieka pienākumu izpilde), samaksa par virsstundu darbu, samaksa par darbu svētku dienās un brīvdienās, samaksa par nakts darbu, kā arī izmaksas materiālajai stimulēšanai (prēmijas par darba kvalitatīvu izpildi, prēmijas par gada rezultātiem u.c. prēmijas) un citi darba koplīgumā paredzēto izmaksu veidi. Bruto darba samaksa neietver fiziskajai personai uz darba attiecību pamata piešķirto papildu labumu vērtību.

46. Nosakot nerezidenta apliekamo ienākumu Latvijā, no tā atskaita likuma 10.panta otrajā daļā minēto attaisnoto izdevumu summas.

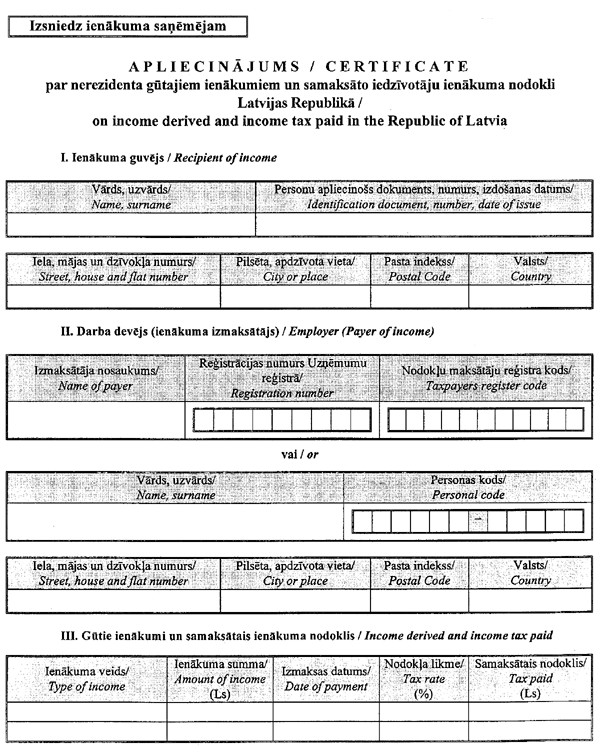

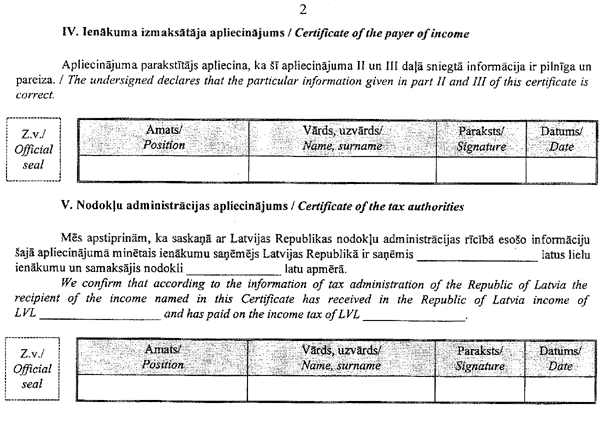

47. Nosakot apliekamo ienākumu no saimnieciskās darbības, fiziskās personas, kurām īpašumtiesības uz ēkām vai būvēm ir atjaunotas noteiktajā kārtībā, kā arī to mantinieki un fiziskās personas, kas īpašumtiesības uz ēkām vai būvēm ieguvušas kā dāvinājumu no personām, kurām īpašumtiesības uz ēkām vai būvēm ir atjaunotas noteiktajā kārtībā, likuma 11.panta trešās daļas 4.punktā minēto pamatlīdzekļu nolietojumu ēkām vai būvēm aprēķina, pamatojoties uz ēku vai būvju Valsts zemes dienesta noteikto inventarizācijas vērtību, kas aktualizēta pēc 1997.gada 1.janvāra.

48. Ja šo noteikumu 47.punktā minēto ēku un būvju, uz kurām īpašumtiesības ir atjaunotas līdz 2000.gadam, inventarizācijas vērtība ir noteikta vairākas reizes, to nolietojums ir aprēķināms no pēdējās, ne vēlāk kā 2000.gadā aktualizētās vērtības.

49. Ja šo noteikumu 47.punktā minēto ēku un būvju inventarizācijas vērtība, no kuras tiek aprēķināts ēku un būvju nolietojums, tiek aktualizēta (pārvērtēta) pēc 2000.gada, šo ēku un būvju nolietojuma aprēķināšanā aktualizācijas rezultāti netiek ņemti vērā.

50. Atbilstoši likuma 11.panta trešās daļas 15.punktam fiziskā persona, kas veic saimniecisko darbību, ir tiesīga ietvert ar saimnieciskās darbības ienākuma gūšanu saistītajās izmaksās šādus izdevumus, ja tie pēc ekonomiskā satura un būtības ir saistīti ar minētās personas saimniecisko darbību un nepieciešami tās nodrošināšanai:

50.1. īpašuma apdrošināšanas prēmiju maksājumi;

50.2. civiltiesiskās apdrošināšanas prēmiju maksājumi un izdevumi par saimnieciskajā darbībā izmantotā transportlīdzekļa valsts tehnisko apskati proporcionāli apdrošināšanas periodā vai periodā, uz kuru attiecas tehniskā apskate, saimnieciskās darbības vajadzībām nobraukto kilometru īpatsvaram;

50.3. elektroniskā pasta un tā lietošanas izdevumi;

50.4. izdevumi par telefona sarunām saimnieciskās darbības vajadzībām atbilstoši telekomunikāciju uzņēmuma izsniegtajā izziņā dotajam atšifrējumam par visām telefona sarunām un telefona abonenta maksa proporcionāli saimnieciskās darbības vajadzībām veikto sarunu īpatsvaram;

50.5. kompensācijas īrniekiem, kuras namīpašnieks izmaksā par dzīvojamās telpās veiktajiem remontdarbiem saskaņā ar līgumu, ja remontdarbu izdevumi nav iekļauti īrnieka saimnieciskās darbības izdevumos;

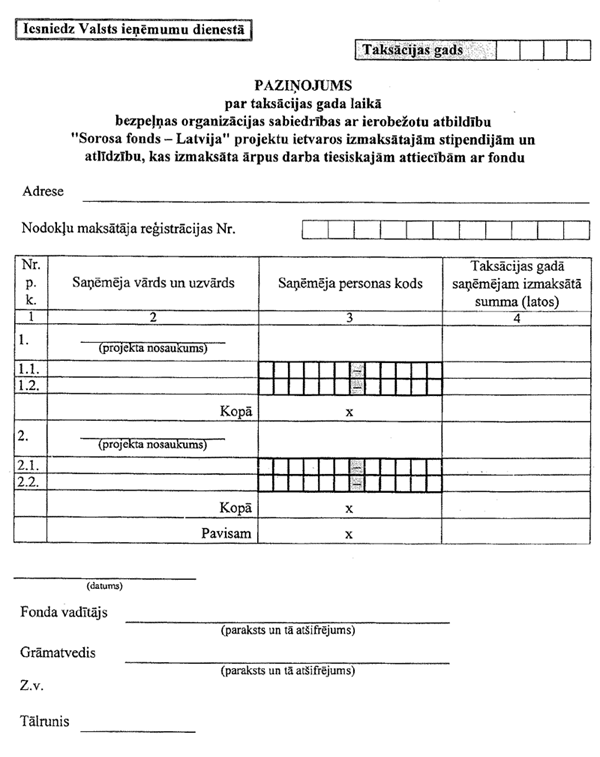

50.6. kompensācijas īrniekiem par dzīvojamo telpu atbrīvošanu un īres līguma laušanu sakarā ar dzīvojamas ēkas kapitālo remontu vai telpu pārbūvi saimnieciskās darbības veikšanai;

50.7. izdevumi, kas saistīti ar saimnieciskās darbības uzsākšanu;

50.8. iestāšanās maksa un ikgadējā biedru nauda profesionālajā sabiedriskajā organizācijā, kura attiecas uz fiziskās personas profesionālo darbību;

50.9. citi pēc ekonomiskā satura un būtības saimnieciskās darbības nodrošināšanai nepieciešamie izdevumi.

51. Ja fiziskā persona saimnieciskās darbības veikšanai izmanto telpas vai mantu, kura tiek izmantota arī tās personīgā patēriņa vajadzībām, saimnieciskās darbības izmaksās var tikt ieskaitīta tikai tā ar šo telpu vai mantas izmantošanu saistīto izdevumu daļa, kas attiecas uz saimniecisko darbību.

52. Piemērojot likuma 12. un 13.pantu, darba devējs, izmaksājot fiziskajai personai uz darba attiecību pamata gūto ienākumu par nepilnu kalendāra mēnesi, ja darba attiecības sākušās pēc mēneša sākuma vai izbeigušās pirms mēneša beigām, ar algas nodokli apliekamo ienākumu aprēķina, piemērojot neapliekamo minimumu un nodokļa atvieglojumus, uz kuriem personai saskaņā ar likumu ir tiesības, par tām kalendāra dienām, kurās ir pastāvējušas darba attiecības. Neapliekamais minimums darba attiecību pastāvēšanas nepilnajam mēnesim tiek aprēķināts kā vienas kalendāra mēneša dienas neapliekamā minimuma reizinājums ar darba attiecību pastāvēšanas dienu skaitu. Vienas kalendāra dienas neapliekamā minimuma apmēru aprēķina, neapliekamā minimuma mēneša summu dalot ar mēneša kalendāra dienu skaitu. Tāpat nepilnajam mēnesim tiek noteikts arī nodokļa atvieglojumu apmērs.

53. Tā kā ikgadējā vai papildu atvaļinājuma, vai atvaļinājuma bez darba algas saglabāšanas laikā darbinieks nepārtrauc darba attiecības ar darba devēju, darbinieks šajā laikā nezaudē tiesības uz neapliekamā minimuma un nodokļa atvieglojumu piemērošanu uz darba attiecību pamata saņemamajam ienākumam.

54. Par laiku, kurā fiziskās personas ienākumam (slimības pabalstam, pamatojoties uz darbnespējas lapu "B") proporcionāli darbspēju zaudēšanas laika dienu skaitam tā izmaksas vietā — Valsts sociālās apdrošināšanas aģentūrā — ir piemērots neapliekamais minimums un nodokļa atvieglojumi, darba devējs, nosakot personas apliekamo ienākumu darba vietā, tos nepiemēro.

55. Fiziskajai personai — nerezidentam —, iegūstot rezidenta statusu, neapliekamais minimums un nodokļa atvieglojumi, uz kuriem tai ir tiesības, tiek piemēroti, sākot ar to taksācijas gada dienu, kurā fiziskā persona ir kļuvusi par rezidentu.

56. Likuma 13.panta pirmajā daļā noteiktie nodokļa atvieglojumi piemērojami ar dienu, kurā nodokļa maksātājam ir radušās tiesības uz nodokļa atvieglojumu, un pārtraucami ar nākamo dienu pēc dienas, kurā šīs tiesības ir zudušas.

57. Darba devējs, pamatojoties uz fiziskās personas algas nodokļa grāmatiņā izdarītajiem ierakstiem par tiesību uz nodokļa atvieglojumu rašanos vai zušanu, veic taksācijas gada nodokļa pārrēķinu, ja nodokļa atvieglojums nav bijis piemērots par visu laiku no taksācijas gada sākuma līdz taksācijas gada beigām, par kuru personai ir bijušas uz to tiesības, vai ir bijis piemērots par ilgāku laiku, nekā personai ir bijušas uz to tiesības, un ietur papildus aprēķināto nodokli vai atmaksā par daudz ieturēto nodokli nākamajos taksācijas gada mēnešos pēc nodokļa grāmatiņā izdarīto ierakstu par tiesībām uz nodokļa atvieglojumiem aktualizēšanas.

58. Saskaņā ar likuma 13.panta pirmās daļas 3.punktu nodokļa atvieglojums (neapliekamais minimums) 1200 latu apmērā ir piemērojams šādām pensijām:

58.1. pēc 1996.gada 1.janvāra saskaņā ar likumu "Par valsts pensijām" piešķirtajai valsts vecuma pensijai, invaliditātes pensijai vai apgādnieka zaudējuma pensijai;

58.2. līdz 1996.gada 1.janvārim piešķirtajai pensijai, kura pēc 1996.gada 1.janvāra ir pārrēķināta saskaņā ar likumu "Par valsts pensijām";

58.3. izdienas pensijai, kura pēc 1996.gada 1.janvāra piešķirta saskaņā ar likuma "Par valsts pensijām" pārejas noteikumu 12.punktu vai Militārpersonu izdienas pensiju likumu, vai likumu "Par izdienas pensijām Iekšlietu ministrijas sistēmas darbiniekiem ar speciālajām dienesta pakāpēm", vai Prokuroru izdienas pensiju likumu;

58.4. speciālajai valsts pensijai, kas piešķirta saskaņā ar likumu "Par Latvijas Republikas Augstākās Padomes deputātu tiesisko stāvokli un pensijām".

59. Ja pensija piešķirta pēc taksācijas gada sākuma, šo noteikumu 58.punktā minētais nodokļa atvieglojums tiek noteikts proporcionāli laikposmam no pensijas piešķiršanas dienas līdz gada beigām.

Piemērs.

Pensijas piešķiršanas datums ir 12.maijs. Lai noteiktu personas pensijai piemērojamo nodokļa atvieglojumu līdz gada beigām, tiek aprēķināts nodokļa atvieglojuma lielums līdz gada beigām atlikušajiem septiņiem pilnajiem mēnešiem, un tas ir 700 latu (700 = 1200 : 12 * 7), un mēnesim, kurā pensija ir piešķirta, un tas ir 64,52 lati (64,52 = 1200 : 12 : 31 * 20). Aprēķinot nodokļa atvieglojuma lielumu nepilnam mēnesim, nodokļa atvieglojuma apmēru vienai kalendāra dienai nosaka, ņemot vērā attiecīgā kalendāra mēneša dienu skaitu. Tādējādi piemērā minētās personas pensijai taksācijas gada laikā piemērojamais nodokļa atvieglojuma apmērs ir 764,52 lati.

60. Piemērojot šo noteikumu 58.2.apakšpunktu, pensiju uzskata par pārrēķinātu, ja pensijas pārrēķins ir veikts, pamatojoties uz pensijas saņēmēja rakstisku iesniegumu atbilstoši likuma "Par valsts pensijām" 24.pantam.

61. Aprēķinātais nodoklis un ienākums, no kura nodoklis tiek aprēķināts, tiek noapaļots līdz veseliem santīmiem, atmetot 0,49 santīmus un mazāk vai noapaļojot līdz santīmam 0,50 santīmus un vairāk.

62. Piemērojot likuma 17.panta piekto daļu, darba devējs, kas darbiniekiem darba samaksu izmaksā bezskaidras naudas norēķinu veidā, ieskaitot to darbinieka kontā kredītiestādē vai bezpeļņas organizācijā valsts akciju sabiedrībā "Latvijas pasts", algas nodokli iemaksā budžetā tajā pašā dienā, kurā tas devis maksājuma uzdevumu darba samaksas pārskaitīšanai no sava konta uz darbinieka kontu.

63. Darba devējs no steidzamos, īslaicīgos, vienreizējos darbos nodarbinātu darbinieku darba samaksas aprēķināto un ieturēto algas nodokli iemaksā budžetā tajā dienā, kad tas iemaksā budžetā uzņēmuma pastāvīgo darbinieku algas nodokli.

64. Piemērojot likuma 17.panta septīto daļu, ja darba attiecības izbeigušās pirms gada beigām, kā arī ja darbinieks bijis nodarbināts steidzamos, īslaicīgos, vienreizējos darbos, darba devējs paziņojumu par algas nodokli (atbilstoši Ministru kabineta apstiprinātajai veidlapai) nosūta Valsts ieņēmumu dienesta teritoriālajai iestādei pēc darba devēja atrašanās vietas līdz tā mēneša piecpadsmitajam datumam, kas seko darba attiecību izbeigšanās mēnesim vai mēnesim, kurā darbinieks ir bijis nodarbināts steidzamos, īslaicīgos, vienreizējos darbos.

65. Uzņēmumi, uzņēmējsabiedrības, iestādes, organizācijas un ārvalstu uzņēmumu (nerezidentu) pastāvīgās pārstāvniecības, kas atrodas tās pašvaldības administratīvajā teritorijā, ar kuru ir noslēgts līgums par nodokļa ieņēmumu iekasēšanas īpašu kārtību, izmaksājot likuma 17.panta desmitajā daļā minēto ienākumu fiziskajai personai, kuras dzīvesvieta atrodas minētās pašvaldības teritorijā, no nodokļa maksātāja ieturēto nodokli iemaksā pašvaldības budžeta kontā.

66. Piemērojot likuma 17.panta desmitās daļas 7.punktu, par apliecinājumu tam, ka fiziskā persona, kura veic saimniecisko darbību, ir reģistrējusies saimnieciskās darbības veicēja statusā, ir uzskatāma:

66.1. likumā "Par individuālo (ģimenes) uzņēmumu, zemnieka vai zvejnieka saimniecību un individuālo darbu" noteiktajā kārtībā izsniegta individuālā darba reģistrācijas apliecība vai patents;

66.2. nodokļu maksātāja reģistrācijas apliecība.

67. Lai apliecinātu reģistrēšanos saimnieciskās darbības veicēja statusā, fiziskajai personai ir nepieciešams tikai viens no šo noteikumu 66.punktā minētajiem dokumentiem.

68. Fiziskā persona, apliecinot reģistrēšanos saimnieciskās darbības veicēja statusā, atbilstošā šo noteikumu 66.punktā minētā dokumenta kopiju, uzrādot attiecīgo dokumentu, iesniedz uzņēmumam, uzņēmējsabiedrībai, iestādei, organizācijai, ārvalsts uzņēmuma (nerezidenta) pastāvīgajai pārstāvniecībai — ienākuma izmaksātājam.

69. Ja fiziskā persona nevar uzrādīt šo noteikumu 66.punktā minēto dokumentu, ienākuma izmaksātājs no izmaksājamās summas ietur nodokli, kuru iemaksā budžetā likuma 17.panta desmitajā daļā noteiktajā termiņā.

70. Nodoklis no izmaksām fiziskajai personai — nerezidentam — ieturams ienākuma izmaksas vietā arī likuma 17.panta desmitajā daļā noteiktajos gadījumos.

71. Saskaņā ar likuma 17.panta desmito un divpadsmito daļu uzņēmums, uzņēmējsabiedrība, iestāde, organizācija vai ārvalsts uzņēmuma (nerezidenta) pastāvīgā pārstāvniecība, kas izmaksājusi fiziskajai personai — nerezidentam — tādus ienākumus, no kuriem saskaņā ar likumu nodoklis ieturams ienākuma izmaksas vietā, izsniedz nerezidentam apliecinājumu par nerezidenta taksācijas gadā gūtajiem ienākumiem un samaksāto nodokli Latvijas Republikā (2.pielikums).

72. Piemērojot likuma 17.panta vienpadsmito daļu, uzņēmums, uzņēmējsabiedrība, iestāde, organizācija vai ārvalsts uzņēmuma (nerezidenta) pastāvīgā pārstāvniecība, kas izmaksā fiziskajai personai tādus ienākumus, no kuriem ienākuma izmaksas vietā nav ieturēts nodoklis, ienākuma izmaksas dienā izsniedz fiziskajai personai — ienākuma saņēmējai — izmaksu apliecinošu dokumentu (kases izdevumu orderi, čeku, kvīti), kurā norādīta šāda informācija:

72.1. ienākuma izmaksātāja rekvizīti (nosaukums, reģistrācijas numurs);

72.2. ienākuma saņēmējas personas vārds, uzvārds un personas kods;

72.3. ienākuma veids;

72.4. izmaksātā summa (latos un santīmos);

72.5. izmaksas diena.

73. Uzņēmums, uzņēmējsabiedrība, iestāde, organizācija vai ārvalsts uzņēmuma (nerezidenta) pastāvīgā pārstāvniecība, kas izmaksā fiziskajai personai ienākumus, kuri ir saistīti ar tās saimniecisko darbību, vai citus ienākumus, kuri nav atbrīvoti no aplikšanas ar nodokli, bet no kuriem saskaņā ar likuma 17.pantu nodoklis izmaksas vietā nav jāietur, nosūta Valsts ieņēmumu dienesta teritoriālajai iestādei pēc savas atrašanās vietas paziņojumu atbilstoši Ministru kabineta 2000.gada 2.maija noteikumiem Nr.166 "Noteikumi par iedzīvotāju ienākuma nodokļa pārskatiem un paziņojumiem" par katrā ceturksnī fiziskajai personai izmaksātajām ar nodokli apliekamajām ienākuma summām, kas nav saistītas ar tās darba attiecībām, līdz ceturksnim sekojošā mēneša piecpadsmitajam datumam. Par gada IV ceturksni paziņojums iesniedzams līdz pēctaksācijas gada 1.februārim.

74. Šo noteikumu 72.punktā minētajos gadījumos šo noteikumu 73.punktā minētais paziņojums sastādāms atsevišķi par katru fiziskajai personai izmaksātā ar nodokli apliekamā ienākuma veidu.

75. Pēc fiziskās personas — ienākuma saņēmēja — pieprasījuma ienākuma izmaksātājs kopā ar šo noteikumu 72.punktā minēto izmaksu apliecinošo dokumentu izsniedz fiziskajai personai arī šo noteikumu 73.punktā minēto paziņojumu.

76. Uzņēmums, uzņēmējsabiedrība, iestāde, organizācija vai ārvalsts uzņēmuma (nerezidenta) pastāvīgā pārstāvniecība — ienākuma izmaksātāja —, izmaksājot fiziskajai personai ar nodokli neapliekamos ienākumus, paziņojumu atbilstoši Ministru kabineta 2000.gada 2.maija noteikumiem Nr.166 "Noteikumi par iedzīvotāju ienākuma nodokļa pārskatiem un paziņojumiem" par fiziskajai personai izmaksātajām ar nodokli neapliekamajām summām nosūta Valsts ieņēmumu dienesta teritoriālajai iestādei pēc savas atrašanās vietas līdz pēctaksācijas gada 1.februārim.

77. Šo noteikumu 76.punktā minētais paziņojums ienākuma izmaksātājam nav jāiesniedz, ja fiziskajai personai taksācijas gada laikā izmaksātā neapliekamo ienākumu summa ir bijusi mazāka par mēneša neapliekamo minimumu.

78. Uzņēmumam, uzņēmējsabiedrībai, iestādei, organizācijai vai ārvalsts uzņēmuma (nerezidenta) pastāvīgajai pārstāvniecībai — ienākuma izmaksātājai — šo noteikumu 73. vai 76.punktā minētais paziņojums Valsts ieņēmumu dienesta teritoriālajai iestādei pēc savas atrašanās vietas nav jāsūta, izmaksājot šādu veidu ienākumus:

78.1. stipendijas no budžeta vai starptautisko izglītības vai sadarbības programmu līdzekļiem;

78.2. pabalsti no budžeta, atlīdzība par aizbildņa pienākumu pildīšanu un atlīdzība par audžuģimenes pienākumu veikšanu;

78.3. atlīdzība likumos un citos normatīvajos aktos noteiktajā kārtībā par kaitējumu darbspēju zaudējuma gadījumā, kas saistīts ar sakropļojumu vai citādu veselības bojājumu, kā arī sakarā ar apgādnieka zaudējumu;

78.4. summas, kas izmaksātas uz valsts vai pašvaldību institūciju lēmumu pamata, sniedzot palīdzību stihiskas nelaimes gadījumā vai citos ārkārtējos gadījumos;

78.5. kompensāciju summas likumos un Ministru kabineta noteikumos noteikto normu ietvaros;

78.6. atlīdzība par asins nodošanu un cita veida donorpalīdzību;

78.7. izložu un azartspēļu laimesti, kuru apmērs ir mazāks par 500 latiem.

79. Šo noteikumu 73.punktā un 76.punktā minētais paziņojums nav jāiesniedz par fiziskās personas īpašumā esošam individuālajam uzņēmumam (arī zemnieka vai zvejnieka saimniecībai) izmaksātajām summām.

80. Bezpeļņas organizācija sabiedrība ar ierobežotu atbildību "Sorosa fonds — Latvija" paziņojumu par taksācijas gada laikā tās finansēto projektu ietvaros izmaksātajām stipendijām un atlīdzību, kura fiziskajai personai izmaksāta ārpus darba tiesiskajām attiecībām ar bezpeļņas organizāciju sabiedrību ar ierobežotu atbildību "Sorosa fonds — Latvija" (3.pielikums), Valsts ieņēmumu dienesta teritoriālajai iestādei pēc savas atrašanās vietas iesniedz līdz pēctaksācijas gada 1.februārim.

81. Bezpeļņas organizācija sabiedrība ar ierobežotu atbildību "Sorosa fonds — Latvija" tās finansēto projektu ietvaros stipendiju un atlīdzību izmaksu veic, ieskaitot naudas līdzekļus no bezpeļņas organizācijas sabiedrības ar ierobežotu atbildību "Sorosa fonds — Latvija" kredītiestādes konta personas norādītajā kredītiestādes kontā vai izmaksājot tos no bezpeļņas organizācijas sabiedrības ar ierobežotu atbildību "Sorosa fonds — Latvija" kases skaidrā naudā, vai izmantojot citas personas starpniecību.

82. Personas, kurām izdarītie maksājumi ir apliekami ar nodokli saskaņā ar likuma 17.panta septiņpadsmito daļu, tiek noteiktas, pamatojoties uz Ministru kabineta 1995.gada 31.marta noteikumiem Nr.69 "Noteikumi par beznodokļu vai zemu nodokļu valstīm un zonām".

83. Likuma 17.panta septiņpadsmitās daļas piemērošanai jēdziens "maksājumi" nozīmē jebkurus maksājumus, kas samazina šo maksājumu izdarītāja apliekamo ienākumu. Jēdziens "maksājumi" neatkarīgi no tā, vai tie tiek izdarīti, izmantojot bezskaidras naudas norēķinus, vai izmaksāti skaidrā naudā vai citās lietās (natūrā), vai arī savstarpējo norēķinu ieskaita veidā, ietver procentus, autoratlīdzību, maksājumus par visu veidu pakalpojumiem, maksājumus faktisko izdevumu atlīdzināšanai, apdrošināšanas prēmiju maksājumus, galvojuma naudu un rokasnaudu, ko nodokļa maksātāji — Latvijas rezidenti vai nerezidenti, kuriem saskaņā ar likumu jāiesniedz iedzīvotāju gada ienākumu deklarācija, — izmaksā jebkurai personai, kura atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā.

84. Ja nodokļa maksātājs atmaksā aizdevumu un procentus par aizdevumu, kas saņemts no personas, kura atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā, nodokli ietur tikai no izmaksājamo procentu summas.

85. Ja personai, kura atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā, ir atvērts konts Latvijas Republikā reģistrētā kredītiestādē un attiecīgā persona no minētā konta veic maksājumus, kuru saņēmēja ir cita persona, kas atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā, un šo maksājumu rezultātā tiek samazināts Latvijas nodokļa maksātāja apliekamais ienākums, tiek uzskatīts, ka minētos maksājumus veic Latvijas nodokļa maksātājs un attiecībā uz tiem ir piemērojama likuma 17.panta septiņpadsmitā daļa.

86. Ja nodokļa maksātājs uzskata, ka viņa veicamajiem maksājumiem minētajām personām ir piemērojama likuma 17.panta astoņpadsmitā daļa, kas nosaka, ka Valsts ieņēmumu dienests var atļaut neieturēt nodokli no šiem maksājumiem, nodokļa maksātājs pirms maksājumu izdarīšanas iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē pēc savas dzīvesvietas iesniegumu–pieprasījumu nepiemērot viņa maksājumiem minētajām personām likuma 17.panta septiņpadsmito daļu.

87. Šo noteikumu 86.punktā minētajā iesniegumā–pieprasījumā nodokļa maksātājs norāda darījumu raksturu, būtību un piemērojamās cenas, paskaidro, kādi apstākļi ir noteikuši nepieciešamību veikt darījumus ar personu beznodokļu vai zemu nodokļu valstī vai teritorijā, apliecina, ka minētais darījums nenotiek, lai samazinātu Latvijas nodokļa maksātāja apliekamo ienākumu vai nemaksātu nodokļus Latvijā, un ka Latvijas nodokļa maksātājs vai ar nodokļa maksātāju saistītās personas vai uzņēmumi nav tieši vai netieši (izmantojot līdzdalību citā personā vai vairākās citās personās vai citā veidā) līdzdalībnieki personā — maksājumu saņēmējā —, dokumentāri identificē personas, kuras tiešā vai netiešā veidā (izmantojot līdzdalību citā personā vai vairākās citās personās vai citā veidā) ir personas — maksājumu saņēmējas — faktiskie īpašnieki. Nodokļa maksātājs minētajā iesniegumā–pieprasījumā norāda arī jebkuru citu būtisku informāciju, kas Valsts ieņēmumu dienestam atvieglo lēmuma pieņemšanu. Ja Valsts ieņēmumu dienests pieprasa, nodokļa maksātājs pēc darījuma veikšanas iesniedz dokumentus vai to kopijas (līgumus, muitas deklarācijas, preču transporta pavadzīmes u.c.), kas apstiprina darījumu faktisko izpildi.

88. Nodokļa maksātājs drīkst nepiemērot likuma 17.panta septiņpadsmito daļu (drīkst neieturēt nodokli pēc 25 % likmes) tikai pēc tam, kad ir saņemta Valsts ieņēmumu dienesta rakstiska atļauja neieturēt nodokli no atļaujā norādītajiem maksājumiem vai no maksājumiem par atļaujā minēto darījumu izpildi. Ja nodokļa maksātājs nav saņēmis minēto atļauju, maksājumi, kurus tas izdarījis personai, kura atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā, nevar tikt ņemti vērā kā izdevumi, nosakot tā apliekamo ienākumu.

89. Valsts ieņēmumu dienests izskata šo noteikumu 86.punktā minēto iesniegumu–pieprasījumu un 30 dienu laikā no iesnieguma saņemšanas dienas izsniedz nodokļa maksātājam rakstisku atļauju neieturēt nodokli vai atteikumu izsniegt minēto atļauju.

90. Izsniedzot šo noteikumu 89.punktā minēto atļauju, Valsts ieņēmumu dienests tajā norāda, uz kādiem maksājumiem attiecas izsniegtā atļauja un kāds ir atļaujas derīguma termiņš. Valsts ieņēmumu dienests nedrīkst nodokļa maksātājam izsniegt vispārēju atļauju, kas piemērojama attiecībā uz visiem nodokļa maksātāja veiktajiem maksājumiem, nenorādot konkrētus darījumus un to dalībniekus (maksājumu saņēmējus).

91. Valsts ieņēmumu dienestam ir tiesības atļaut neieturēt nodokli saskaņā ar likuma 17.panta septiņpadsmito daļu, ja nodokļa maksātājs pamatoti pierāda, ka minētie maksājumi netiek izdarīti, lai samazinātu šī maksātāja apliekamo ienākumu un nemaksātu vai samazinātu Latvijā maksājamos nodokļus. Nosakot, vai maksājumi netiek izdarīti minētajos nolūkos, Valsts ieņēmumu dienests ņem vērā šādus apstākļus:

91.1. vai maksājumu izdarīšana pamatojas uz reālu ekonomisko darbību;

91.2. vai nodokļa maksātāja ekonomiskie sakari ar personām, kuras atrodas, ir izveidotas vai nodibinātas beznodokļu vai zemu nodokļu valstīs vai teritorijās, ir nepieciešami nodokļa maksātāja veicamās uzņēmējdarbības specifikas dēļ;

91.3. vai maksājumu izdarīšanas dēļ nodokļa maksātāja apliekamais ienākums netiek samazināts lielākā apjomā, nekā tas tiktu samazināts, ja maksājumu saņēmējs būtu rezidents vai nerezidenta pastāvīgā pārstāvniecība Latvijā;

91.4. vai nodokļa maksātājs vai ar to saistītās personas vai uzņēmumi nav tieši vai netieši (izmantojot līdzdalību citā personā vai vairākās citās personās vai citā veidā) līdzdalībnieki personā, kura atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā;

91.5. vai nodokļa maksātājs un persona, kura atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā, nav uzskatāmi par saistītiem uzņēmumiem likuma "Par uzņēmumu ienākuma nodokli" 1.panta trešās daļas 5.punkta izpratnē;

91.6. jebkurus citus faktiskos apstākļus un nosacījumus, kuros notiek attiecīgie darījumi vai kuri ietekmē attiecīgos darījumus un uz kuriem pamatojoties var tikt pieņemts lēmums par nodokļa neieturēšanu atbilstoši likuma 17.panta astoņpadsmitajai daļai.

92. Valsts ieņēmumu dienests nedrīkst nepamatoti atteikt izsniegt nodokļa maksātājam atļauju neieturēt nodokli saskaņā ar likuma 17.panta septiņpadsmito daļu, ja nodokļa maksātājs ir pierādījis, ka ir izpildītas likuma 17.panta astoņpadsmitās daļas un tās šo noteikumu prasības, kuru izpilde nepieciešama, lai saņemtu minēto atļauju.

Piemērs.

Latvijas rezidents pērk no beznodokļu vai zemu nodokļu valsts vai teritorijas rezidenta preces (produkciju, pusfabrikātus), kuras faktiski tiek ievestas Latvijā to tālākai realizācijai, pārstrādei vai komplektēšanai. Preces (produkcija, pusfabrikāti) tiek iegādātas par cenām, kas nav augstākas par tirgus cenām. Šādā gadījumā Valsts ieņēmumu dienests var atļaut neieturēt nodokli no summām, ko Latvijas rezidents maksā par precēm (produkciju, pusfabrikātiem), kuras tiek ievestas Latvijā to realizācijai, pārstrādei vai komplektēšanai.

93. Valsts ieņēmumu dienests anulē piešķirto atļauju, ja nodokļu administrēšanas procesā tas ir ieguvis informāciju, kas liecina, ka nodokļa maksātājs, iesniedzot šo noteikumu 87.punktā noteikto informāciju, ir sniedzis nepatiesu informāciju. Ja Valsts ieņēmumu dienests anulē izsniegto atļauju neieturēt nodokli, nodoklis vai nodokļa daļa, kura netika ieturēta saskaņā ar 17.panta septiņpadsmito daļu, ir uzskatāma par nokavēto nodokļa maksājumu, kuram aprēķina pamatparāda palielinājumu un nokavējuma naudu, sākot ar dienu, kad ir ticis veikts maksājums, no kura bija jāietur nodoklis.

94. Nodokļa maksātājs var pieprasīt Darījumu novērtējuma komisijas atzinumu atbilstoši likuma "Par nodokļiem un nodevām" 39.pantam, ja tam ir domstarpības ar Valsts ieņēmumu dienestu par tirgus cenas vai tirgus vērtības novērtējumu darījumam ar personu, kas atrodas, ir izveidota vai nodibināta beznodokļu vai zemu nodokļu valstī vai teritorijā.

95. Šo noteikumu 25., 26., 27., 28., 29., 30., 31. un 32.punkts piemērojams nodokļa maksātāja gada apliekamā ienākuma noteikšanai visam taksācijas gadam.

96. Šo noteikumu 33., 34., 35., 36. un 37.punkts stājas spēkā ar 2001.gada 1.janvāri.

97. Atzīt par spēku zaudējušiem:

97.1. Ministru Padomes 1991.gada 2.maija lēmumu Nr.126 "Par kārtību, kādā aprēķināmi no autoratlīdzības izslēdzamie izdevumi, ja šo atlīdzību apliek ar nodokļiem" (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1991, 33.nr.);

97.2. Ministru kabineta 1994.gada 10.maija noteikumus Nr.97 "Par zivsaimniecības un tirdzniecības flotes kuģu komandu apgādi ar pārtiku" (Latvijas Vēstnesis, 1994, 59.nr.);

97.3. Ministru kabineta 1996.gada 4.jūnija noteikumus Nr.195 "Likuma "Par iedzīvotāju ienākuma nodokli" normu piemērošanas noteikumi" (Latvijas Vēstnesis, 1996, 99.nr.).

Ministru prezidents A.BĒRZIŅŠ

Finansu ministrs G.BĒRZIŅŠ

1. pielikums

Ministru kabineta

2000. gada 18. oktobra

noteikumiem Nr. 357

Finansu ministrs G.BĒRZIŅŠ

2. pielikums

Ministru kabineta

2000. gada 18. oktobra

noteikumiem Nr. 357

Finansu ministrs G.BĒRZIŅŠ

3. pielikums

Ministru kabineta

2000. gada 18. oktobra

noteikumiem Nr. 357

Finansu ministrs G.BĒRZIŅŠ