ATSAUCĒ IETVERT:

Ministru kabineta 2005. gada 30. novembra rīkojums Nr. 772 "Par Konverģences programmu". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 6.12.2005., Nr. 194 https://www.vestnesis.lv/ta/id/122867

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2005. gada 30. novembra rīkojums Nr. 772 "Par Konverģences programmu". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 6.12.2005., Nr. 194 https://www.vestnesis.lv/ta/id/122867

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta rīkojums Nr.773Par Eiropas Savienības struktūrfondu un Kohēzijas fonda operacionālo programmu pagaidu uzraudzības komiteju Vēl šajā numurā06.12.2005., Nr. 194 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: rīkojums Numurs: 772 Pieņemts: 30.11.2005. |

Ministru kabineta rīkojums Nr.772

Rīgā 2005.gada 30.novembrī (prot. Nr.70 42.§)

Par Konverģences programmu

1.Apstiprināt Konverģences programmu 2005–2008 (turpmāk — programma).

2.Finanšu ministrijai programmu iesniegt Saeimas Budžeta un finanšu (nodokļu) komisijā zināšanai.

3.Finanšu ministrijai līdz 2005.gada 1.decembrim iesniegt programmu Eiropas Komisijā.

Ministru prezidenta vietā — veselības ministrs G.Bērziņš

Finanšu ministrs O.Spurdziņš

(Ministru kabineta

2005.gada 30.novembra rīkojums Nr.772)

Latvijas konverģences programma

2005–2008

2005.gada novembris

Saturs

1. Vispārējās politikas vadlīnijas un mērķi

2. Ekonomiskā situācija

2.1. Pašreizējā ekonomiskā attīstība

2.2. Makroekonomiskais scenārijs

2.2.1. Reālais sektors

2.2.2. Inflācija

2.2.3. Monetārā un valūtas kursa politika

2.2.4. Ārējais sektors

3. Vispārējās valdības budžeta bilance un parāds

3.1. Fiskālā politika un vispārējās valdības budžeta bilance

3.2. Vidēja termiņa mērķis un strukturālo reformu ietekme uz budžeta pozīciju

3.3. Strukturālā bilance

3.4. Valsts parāds

4. Jūtīguma analīze un salīdzinājums ar iepriekšējo programmu

4.1. Jūtīguma analīze

4.2. Salīdzinājums ar 2004.gada decembra Konverģences programmu

5. Valsts finanšu kvalitāte

5.1. Vispārējās valdības budžeta ieņēmumi

5.2. Vispārējās valdības budžeta izdevumi

6. Valsts finanšu ilgtspēja

7. Valsts finanšu institucionālas iezīmes

Pielikums

1. Vispārējās politikas vadlīnijas un mērķi

Latvijas Konverģences programma skaidri atspoguļo Latvijas valdības mērķi nodrošināt fiskālas politikas atbilstību Stabilitātes un izaugsmes pakta garam un kļūt par pilntiesīgu Ekonomiskās un monetārās savienības dalībvalsti.

Valdības ekonomiskās stratēģijas mērķis ir nodrošināt iedzīvotāju labklājības līmeņa pieaugumu, pārskatāmā periodā panākot konverģenci ar ES vidējo līmeni.

Lai to panāktu, Latvijai nepieciešams saglabāt augstu un ilgtspējīgu ekonomisko izaugsmi. Galvenie ekonomiskās politikas pamatvirzieni šo mērķu sasniegšanai ir:

• makroekonomiskās stabilitātes nodrošināšana;

• uzņēmējdarbībai un ekonomikas funkcionēšanai labvēlīgu nosacījumu veidošana;

• efektīvas un konkurētspējīgas nozaru struktūras izveidošanas stimulēšana;

• sociāli ekonomisko atšķirību mazināšana un ilgtspējīgas attīstības nodrošināšana.

Viens no būtiskiem instrumentiem valdībai ekonomikas attīstības veicināšanai ir stabilas fiskālās politikas realizēšana. Ministru kabinets ir apņēmies pārskatīt valsts fiskālās un budžeta politikas nostādnes, nodrošinot efektīvu un caurspīdīgu valsts budžeta līdzekļu izlietojumu. Lai panāktu līdzekļu efektīvu izlietojumu, tiek analizēta esošo resursu atbilstība valdības noteiktajām darbības prioritātēm, izvērtēts līdzšinējo izdevumu izlietojums un tiek nodrošināta budžeta līdzekļu efektīva izmantošana.

Deklarācijā par Ministru kabineta iecerēto darbību ir definēti šādi galvenie vidējā termiņā īstenojami fiskālās politikas mērķi:

• īstenot fiskālo politiku, kas vērsta uz stabilu makroekonomisko izaugsmi un zemu inflāciju. Nodrošināt pakāpenisku fiskālās situācijas uzlabošanos turpmākajos gados;

• konsekventi nodrošināt Māstrihtas kritēriju izpildi Latvijā;

• ieviest vidēja termiņa (3–5 gadi) budžeta plānošanu. Lai nodrošinātu mērķtiecīgu attīstību un efektīvu valsts budžeta līdzekļu izlietojumu, ieviest stratēģisko plānošanu ministrijās un atbilstoši tai budžeta veidošanu balstīt uz rīcībpolitikas mērķu un rezultātu finansēšanu;

• īstenot skaidru un saprotamu nodokļu politiku un samazināt kopējo nodokļu slogu nodarbinātajiem, paaugstinot ar iedzīvotāju ienākuma nodokli neapliekamos ieņēmumus un atvieglojumus par apgādībā esošu personu, vienlaikus uzlabojot nodokļu iekasēšanu;

• sadarbībā ar Latvijas Banku nodrošināt sekmīgu Latvijas pievienošanos eirozonai.

2. Ekonomiskā situācija

2.1. Pašreizējā ekonomiskā attīstība

Latvija uzrāda arvien pieaugošus ekonomiskās attīstības tempus. Pēdējo piecu gadu laikā tautsaimniecības pieaugums ir bijis vidēji 7,5 procenti gadā un 2004.gadā tas sasniedza 8,5procentus.

2004.gadu raksturoja straujš ekonomiskās aktivitātes kāpums saistībā ar iestāšanos Eiropas Savienībā un sagaidāmo investīcijām labvēlīgo turpmāko makroekonomisko attīstību un stabilitāti. Augstu privāto patēriņu noteica joprojām strauji augošie iedzīvotāji ienākumi, kā arī kreditēšanās iespēju paplašināšanās. Arī investīciju pieaugumu sekmēja kredītu ņemšanai labvēlīgie monetārie apstākļi, turklāt bija vērojams liels ārvalstu tiešo investīciju pieplūdums ekonomikā. Virkne piedāvājuma puses faktoru kombinācijā ar noturīgo iekšzemes pieprasījumu noteica inflācijas līmeņa pieaugumu. Iekšējais pieprasījums pēc patēriņa un investīciju precēm tika nodrošināts arī ar augstāku importa pieaugumu. Lai gan 2004.gads bija ar augstu eksporta pieaugumu, Latvijas ārējās tirdzniecības bilance un maksājumu bilances tekošais konts pasliktinājās.

2005.gada 1. pusē Latvijas reālais iekšzemes kopprodukts (IKP) pieauga par 9,3%, salīdzinot ar atbilstošo periodu pērn. 1.ceturksnī IKP pieauga par 7,3%, bet 2.ceturksnī par 11,4%, kas ir vēsturiski augstākais izaugsmes radītājs. Ekonomisko izaugsmi š.g. pirmajā pusē noteica joprojām augstais iekšzemes pieprasījums, kā arī uzlabojums ārējās tirdzniecības bilancē. Augsto IKP pieaugumu 2.ceturksnī noteica preču importa pieauguma samazinājums un pārējo sektoru izaugsmes kāpums.

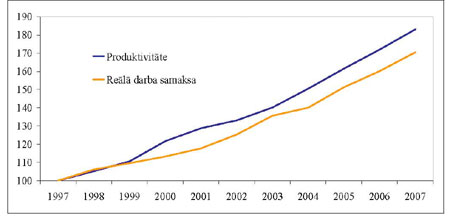

Privātā patēriņa kāpumu sekmē gan nodarbinātības pieaugums, gan reālo ienākumu kāpums, kā arī zemas procentu likmes. 2004.gadā strauji pieaugot inflācijai, reālie iedzīvotāju ienākumi saglabājās zemāki nekā produktivitātes pieaugums, bet šogad ir vērojams augsts nominālais algu pieaugums, kas kompensē inflācijas radīto aizkavēšanos reālajā algu pieaugumā.

Investīciju reālo pieaugumu 2004.gadā par 23,8% noteica gan vairāki vienreizēji notikumi, arī saistībā ar iestāšanos Eiropas Savienībā, gan aktīva būvniecība, nekustāmā īpašuma tirgus attīstība, kā arī uzņēmumu investīcijas ražošanas kapitālā. Šogad turpinās daudzas iepriekšējā gada tendences, bet zemāku reālo pieaugumu (16,8% 1.pusgadā) nosaka investīciju cenu kāpums. Labklājības līmeņa pieaugums un zemas procentu likmes veicina mājokļu tirgus darījumu skaita pieaugumu un jaunu dzīvojamo māju celtniecību.

2005.gada pirmajā pusgadā eksporta pieauguma tempi pārsniedza importa pieaugumu. Eksportā joprojām nozīmīgu vietu ieņēma koksne un tās izstrādājumi, metāli un to izstrādājumi, minerālprodukti. Bet īpaši augsts bija pārtikas rūpniecības eksporta pieaugums (par 58,6%), mehānismu, elektroiekārtu (43,2%) un metālu un to izstrādājumu (42,4%) eksporta pieaugums. Š.g. pirmajā pusē turpinājās augsts mašīnu, mehānismu un elektroiekārtu imports, bet ievērojamo minerālproduktu importa pieaugumu par 80,6% pamatā noteica globāls cenu kāpums energoresursiem.

Straujie eksporta pieauguma tempi š.g. pirmajā pusē samazināja Latvijas tirdzniecības deficītu, un maksājumu bilances tekošā konta deficīts samazinājās līdz 10,8% no IKP, salīdzinot ar 13% no IKP tekošā konta deficītu 2004.gadā. Tekošā konta uzlabošanos sekmēja arī ienākumu konta negatīvā saldo samazināšanās, jo strauji pieauga ārvalstīs strādājošo atlīdzības apjoms. Lai arī 2005.gada 1.ceturksnī bija rekordaugsts ārvalstu tiešo investīciju pieaugums, gada pirmajā pusē kopumā tiešās investīcijas samazinājās, salīdzinot ar iepriekšējā gada atbilstošo periodu.

Analizējot pievienotās vērtības pieaugumu pa nozarēm, ir vērojams sabalansēts pieaugums visos tautsaimniecības sektoros. Pēdējos gados ļoti augstus izaugsmes rādītājus uzrāda būvniecības sektors. 2005.gada pirmajā pusē būvniecības apjoms pieauga par 16%, jo norit aktīva infrastruktūras objektu, sporta kompleksu, dzīvojamo ēku un ražošanas ēku būvniecība. Augsts iedzīvotāju patēriņš sekmē pakalpojumu sektora attīstību un joprojām augstus pieauguma tempus saglabā mazum– un vairumtirdzniecības sektors, kas 2005.gada pirmajā pusē pieauga par 17,1procentu. Transporta sektora pieaugumu sekmē pasažieru un kravu apgrozījuma kāpums, bet sakaru nozari veicina jaunu sakaru operatoru ienākšana tirgū, konkurences palielināšanās un tarifu samazinājumi. Tā š.g. pirmajā pusē transporta un sakaru nozare pieauga par 15,2procentiem. Latvijas atpazīstamības pieaugums un izdevīgas gaisa satiksmes iespējas sekmē strauju ārvalstu tūristu skaita kāpumu, un 2005.gada pirmajā pusē viesnīcu un restorānu pievienotā vērtība pieauga par 13procentiem. Finanšu starpniecības un komercpakalpojumu pieaugumu par attiecīgi 8,3% un 6,5% veicināja augstā uzņēmējdarbības vides un nekustamā īpašuma tirgus aktivitāte, kā arī kreditēšanas straujā pieauguma turpināšanās. Savukārt zemāka izaugsme tika pieredzēta rūpniecībā, ko daļēji noteica 2005.gada janvāra vētras negatīvā ietekme uz mežsaimniecību un ar to saistītajiem sektoriem.

2005.gada 1.pusē turpinājās pozitīvas attīstības tendences darba tirgū — nodarbināto iedzīvotāju skaits pieauga par 1% pret iepriekšējā gada atbilstošo periodu un darba meklētāju īpatsvars (bezdarbs pēc SDO definīcijas) samazinājās līdz 9,2% no ekonomiski aktīvajiem iedzīvotājiem 2.ceturkšņa beigās. Nodarbināto skaits samazinājās vairākos ražošanas sektoros, bet strauji pieauga pakalpojumu sektoros. Kā negatīva iezīme Latvijā joprojām saglabājas ievērojamās atšķirības nodarbinātības līmenī starp lauku rajoniem un pilsētām. Tā 2005.gada 2.ceturkšņa beigās Nodarbinātības valsts aģentūrā reģistrēto bezdarbnieku skaits Rīgā veidoja 4,4% no ekonomiski aktīvajiem iedzīvotājiem, kamēr atsevišķos Austrumlatvijas rajonos tas pārsniedza 20procentus. Tomēr nepārtrauktā darbaspēka apsekojuma rezultāti parāda, ka pilsētās darba meklētāju īpatsvars bija augstāks nekā laukos— attiecīgi 10,0% un 7,4%. Tas ir daļēji izskaidrojams ar to, ka par nodarbinātām tiek uzskatītas arī tās personas, kurām nozīmīgs iztikas avots ir darbs piemājas vai personīgajā saimniecībā tikai savam personiskajam patēriņam. Lai arī darba meklētāju īpatsvars ir sasniedzis savu vēsturiski zemāko līmeni (9,2%), jāņem vērā fakts, ka 5,7% no ekonomiski neaktīvajiem iedzīvotājiem ir potenciālie darba meklētāji, bet kuri ir zaudējuši cerības atrast darbu vai arī nezina, kur un kā to meklēt.

Tautsaimniecībā nodarbināto mēneša vidējā bruto darba samaksa 2005.gada pirmajāpusē pieauga par 16,5% un bija 235lati. Šāds algu pieaugums ir saistīts, gan ar patēriņa cenu kāpumu, gan vispārējo tautsaimniecības attīstību. Neraugoties uz augsto nominālo darba algu pieaugumu, reālais darba algu kāpums par 9,3% tikai nedaudz pārsniedza produktivitātes pieaugumu par 8,3procentiem.

2.2. Makroekonomiskais scenārijs

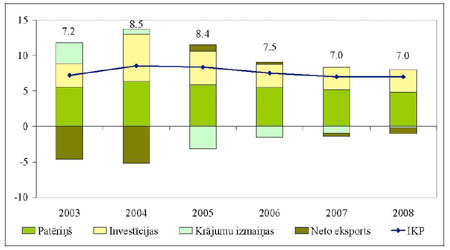

Makroekonomiskās attīstības scenārijs paredz stabilu un augstu tautsaimniecības izaugsmi vidējā termiņā. Prognozes balstās uz pieņēmumu, ka labvēlīgās izaugsmes tendences, kas ir novērojamas šogad, turpināsies arī tuvākajā nākotnē. Sagaidāmais reālais IKP pieaugums 2005.gadā ir 8,4% un 2006.gadā 7,5procenti. Vidējā termiņā tiek prognozēts IKP pieaugums ilgtermiņa potenciālā ražošanas apjoma pieauguma līmenī— 7% gadā.

1.tabula. Izaugsme un ar to saistītie faktori

|

EKS Kods |

2004 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

milj. latu |

Pieaugums % |

||||||

|

1. IKP 2000.gada cenās |

B1*g |

6269,1 |

8,5 |

8,4 |

7,5 |

7,0 |

7,0 |

|

2. IKP faktiskajās cenās |

B1*g |

7345,8 |

16,3 |

16,2 |

13,8 |

11,8 |

11,0 |

|

IKP pēc izlietojuma 2000.gada cenās |

|||||||

|

3. Privātais patēriņš |

P3 |

4024,0 |

9,3 |

8,5 |

8,0 |

7,5 |

7,0 |

|

4. Sabiedriskais patēriņš |

P3 |

1075,7 |

2,1 |

2,4 |

2,4 |

2,4 |

2,0 |

|

5. Kopējā pamatkapitālā veidošana |

P51 |

2017,0 |

23,8 |

14,7 |

9,5 |

9,0 |

9,0 |

|

6. Krājuma izmaiņas un vērtslietu iegāde (% no IKP) |

P52+P53 |

252,0 |

5,4 |

3,2 |

1,9 |

1,1 |

0,8 |

|

7. Eksports |

P6 |

2553,9 |

9,4 |

18,6 |

14,3 |

10,5 |

8,5 |

|

8. Imports |

P7 |

3653,5 |

16,6 |

11,4 |

10,2 |

8,8 |

8,0 |

|

Ieguldījums IKP izaugsmē |

|||||||

|

9. Kopējais iekšzemes pieprasījums |

— |

13,0 |

10,6 |

8,8 |

8,3 |

8,0 |

|

|

10. Krājuma izmaiņas un vērtslietu iegāde |

P52+P53 |

— |

0,7 |

3,2 |

1,5 |

0,9 |

0,1 |

|

11. Preču un pakalpojumu ārējā sektora bilance |

B11 |

— |

–5,2 |

0,9 |

0,3 |

–0,4 |

–0,9 |

2.2.1. Reālais sektors

Vidējā termiņā Eiropas Savienības ekonomikas pieaugums pozitīvi ietekmēs Latvijas eksporta sektoru, kamēr augstu iekšējo pieprasījumu uzturēs investīciju un privātā patēriņa pieaugums. Pasaules ekonomikas attīstības tendences būs pozitīvas, lai gan joprojām pastāv vairāki riski saistībā ar energoresursu cenām pasaulē un potenciāliem slimību pandēmijas draudiem.

IKP pēc izlietojuma

Privātais patēriņš arī vidējā termiņā būs viens no galvenajiem ekonomikas attīstības virzītājspēkiem, un tā pieauguma temps būs IKP pieauguma līmenī. Stabilu un augstu privāto patēriņu noteiks nodarbinātības pieaugums un darba samaksas kāpums. Reālais algu pieaugums saskanēs ar produktivitātes pieaugumu, bet ņemot vērā sagaidāmo augsto produktivitātes pieaugumu, reālo iedzīvotāju ienākumu kāpums būs salīdzinoši augsts. Tuvākajos gados saglabāsies gan patēriņam, gan investīcijām labvēlīgi monetārie rādītāji, kas neveicina uzkrājumu veidošanu.

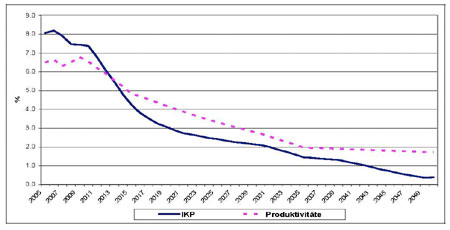

1.attēls. Produktivitātes un reālās darba samaksas pieaugums, 1997=100.

Sabiedriskā patēriņa reālais pieaugums vidējā termiņā būs apmēram 2% apmērā. Šādu mērenu izaugsmi galvenokārt noteiks ierobežota esošo un jaunu sabiedriskā sektora funkciju paplašināšana.

Vidējā termiņā IKP pieaugumu būtiski veicinās kopējā pamatkapitāla veidošanas kāpums. Makroekonomiskās attīstības scenārijs paredz, ka investīciju pieauguma temps pārsniegs IKP pieauguma tempus. Labvēlīgu investīciju vidi noteiks dinamiskā tautsaimniecības attīstība, kas sola augstus investīciju atdeves rādītājus, kā arī stabila un prognozējama makroekonomiskā situācija. Augstu investīciju līmeni noteiks arī nepieciešamība aizvietot esošos pamatlīdzekļus ar jauniem un daudz kvalitatīvākiem, kā arī nepieciešamība paaugstināt ražošanas kapacitāti, atbilstoši pieprasījumam. Eiropas Savienības fondu atbalsts veicinās infrastruktūras attīstību un padarīs tādus sektorus, kā, piemēram, lauksaimniecība daudz pievilcīgākus uzņēmējdarbībai.

Makroekonomiskās attīstības scenārijs paredz pastāvīgu ārējās tirdzniecības apgrozījuma pieaugumu. Ir sagaidāms, ka vidējā termiņā turpināsies tās tendences, kas ir novērojamas 2005.gadā, un eksporta pieauguma tempi pārsniegs importa pieauguma tempus. Preču tirdzniecības deficīts pakāpeniski samazināsies, jo ir sagaidāms preču ar augstu pievienoto vērtību īpatsvara palielinājums eksportā, lai gan saglabāsies arī augsti starppatēriņa preču importa pieauguma tempi. Pozitīvu ieguldījumu ārējā sektora konkurētspējai sniegs produktivitātes pieaugumam atbilstošs reālās algas kāpums, arvien augstais kapitāla investīciju imports, kā arī uz eksporta veicināšanu vērsta valsts politika. Ir vērojama tendence samazināties pakalpojumu bilances pozitīvajām saldo, ko nosaka biežāki Latvijas iedzīvotāju braucieni uz ārzemēm. Šāda tendence varētu turpināties arī vidējā termiņā, lai gan vienlīdz strauji pieaugs arī tūristu skaits uz Latviju, ko varētu veicināt arī dažādi pasākumi, piemēram, 2006.gada Pasaules hokeja čempionāts Latvijā.

2.attēls. Ieguldījums IKP izaugsmē, %.

IKP pa nozarēm

Rūpniecības sektors veido nozīmīgu ārējās tirdzniecības daļu. Neraugoties uz salīdzinoši gauso ES valstu ekonomikas atveseļošanos un dažādiem neparedzētiem notikumiem iepriekšējos gados, rūpniecības sektors ir saglabājis savu konkurētspēju un salīdzinoši augstus pieauguma tempus. Vidējā termiņā nozare pieaugs par 7,8% gadā, ko veicinās turpmākas investīcijas ražošanas modernizācijā, arī piesaistot ES fondu līdzekļus, labvēlīgākas ES izaugsmes tendences, kā arī ekonomiskās politikas pasākumi, kas vērsti uz uzņēmēju spēju attīstīšanu, augstākas pievienotās vērtības produktu ražošanu un inovāciju veicināšanu.

Pēdējos gados būvniecībā bija vērojami īpaši augsti pieauguma tempi, un ir sagaidāms, ka arī vidējā termiņā tā būs viena no visdinamiskākajām nozarēm. Nozares attīstību nosaka augstais pieprasījums pēc infrastruktūras objektu, ražošanas un dzīvojamo ēku būvniecības, kas saglabāsies arī vidējā termiņā. Nozares augstā ārējā konkurētspēja sekmēs arī pakalpojumu eksportu.

Dalība vienotā ES tirgū būtiski sekmē lauksaimniecības sektora attīstību. Lauksaimniecības produktu cenu izlīdzināšanās process un ražošanas produktivitātes pieaugums būtiski palielinās sektora ienākumus. Arī ES fondu atbalsts uzlabos lauku infrastruktūru un palīdzēs ražošanas modernizācijā. Savukārt mērenāku nozares pieaugumu noteiks mežsaimniecības lēnāks pieaugums, jo ir gandrīz sasniegts optimālais mežistrādes apjoms un tālāka nozares attīstība notiks efektivitātes celšanas virzienā.

Vidējā termiņā ir sagaidāms, ka privātie pakalpojumi būs viena no straujāk augošajām nozarēm. Paredzams arī privāto pakalpojumu īpatsvara pieaugums IKP struktūrā. Privāto pakalpojumu attīstība būs atkarīga no dažādu pakalpojumu sektoru attīstības.

Transporta un sakaru nozare, neraugoties uz dažādiem izaugsmi kavējošiem faktoriem pagātnē, ir spējusi saglabāt augstus pieauguma tempus. 2005.gadā ir vērojama īpaši sīva konkurence sakaru pakalpojumu jomā līdz ar jaunu mobilo operatoru parādīšanos tirgū. Tāpēc vidējā termiņā var paredzēt cenu samazināšanos un sniegto pakalpojuma apjoma pieaugumu. Arī transporta nozarē ir daudzas neizmantotas iespējas, un turpmāka infrastruktūras attīstība un pakalpojumu diversifikācija veicinās gan kravu, gan pasažieru transporta apjomu pieaugumu. Sektora attīstību sekmēs gan Latvijas ārējās tirdzniecības pieaugums, gan NVS valstu eksporta un pasaules tirdzniecības attīstība.

Komerc– un finanšu pakalpojumos ir sagaidāmi dinamiski pieauguma tempi, saglabājoties augstai kopējai ekonomiskajai un nekustamā īpašuma tirgus aktivitātei. Izaugsmes iespējas pastāv arī tūrisma nozarē.

Stabils un augsts privātais patēriņš sekmēs arī turpmāku tirdzniecības sektora attīstību, taču būs vērojams izaugsmes tempu samazinājums līdz ar tirgus piesātināšanos.

Sabiedrisko pakalpojumu nozarē tiek prognozēts salīdzinoši zems reālais pieaugums— apmēram 3,0% gadā.

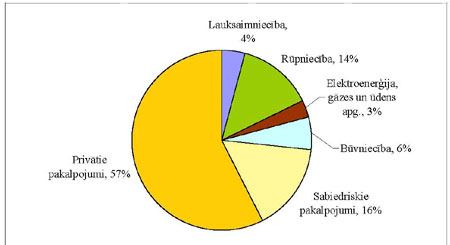

3.attēls. IKP struktūrā pa nozarēm 2004.gadā, %.

Nodarbinātība

Demogrāfisko situāciju Latvijā galvenokārt pasliktina zemā dzimstība un salīdzinoši lielā mirstība. Iedzīvotāju skaits 2004.gadā samazinājās par 0,55% salīdzinājumā ar 2003.gadu. Iedzīvotāju skaits dabiskās kustības dēļ kritās par 11,7tūkstošiem, emigrācijas pārsvars pār imigrāciju to samazināja par 1,1tūkstoti cilvēku.

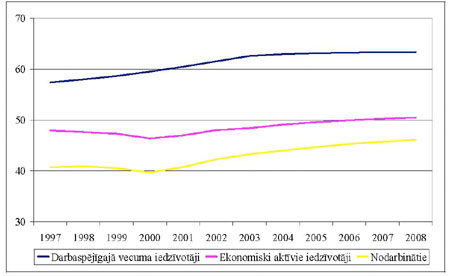

Analizējot demogrāfisko rādītāju dinamiku, var prognozēt samērā stabilu ekonomiski aktīvo iedzīvotāju skaita pieaugumu programmas periodā, turklāt šajā laikā darba tirgum pievienosies skaitliski lielās 80. gados dzimušo kohortas, papildinot nodarbināto sastāvu ar jauniem, labi izglītotiem cilvēkiem. Ekonomiski aktīvo iedzīvotāju skaitu paaugstinās arī sieviešu pensionēšanās vecuma palielināšana.

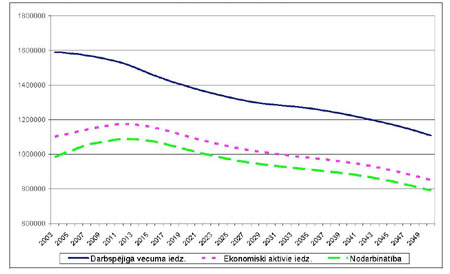

4.attēls. Darba vecuma, ekonomiski aktīvo un nodarbināto iedzīvotāju īpatsvars kopējo iedzīvotāju skaitā, %.

Pašlaik darba tirgus attīstību raksturo vairākas pozitīvas tendences— ekonomiskās aktivitātes un nodarbinātības līmeņa pieaugums, bezdarba samazināšanās.

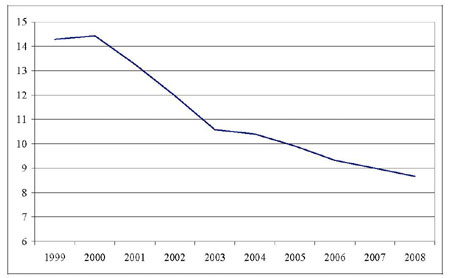

Makroekonomiskais attīstības scenārijs paredz pakāpenisku darba meklētāju (bezdarbs pēc SDO definīcijas) līmeņa samazināšanos līdz 8,7% 2008.gadā, un stabilu nodarbinātības pieaugumu vidējā termiņā. Turklāt saglabāsies tendence oficiāli reģistrētajam bezdarba rādītājam tuvināties darba meklētāju rādītājam.

5.attēls. Darba meklētāji, % no ekonomiski aktīvajiem iedzīvotājiem.

Pateicoties straujai ekonomiskai izaugsmei, nodarbinātības līmenis Latvijā ik gadu palielinās un 2004.gadā sasniedza 62,3procentus. Salīdzinot ar 2000.gadu nodarbinātības līmenis ir pieaudzis gandrīz par 5procentu punktiem. Latvijas nacionālajā Lisabonas programmā 2005.– 2008.gadam ir izvirzīts mērķis palielināt nodarbinātības līmeni līdz 65procentiem.

2.tabula. Nodarbinātības līmenis (%)

|

2000 |

2001 |

2002 |

2003 |

2004 |

2008* |

|

|

Nodarbinātības līmenis (15-64) |

57,5 |

58,6 |

60,4 |

61,8 |

62,3 |

65,0 |

|

Nodarbinātības līmenis sievietēm (15-64) |

53,8 |

55,7 |

56,8 |

57,9 |

58,4 |

61,0 |

|

Nodarbinātības līmenis vecākiem cilvēkiem (55-64) |

36,0 |

36,9 |

41,7 |

44,1 |

48,0 |

49,0 |

* Latvijas nacionālajā Lisabonas programmā 2005.-2008.gadam izvirzītais mērķis

Galvenās problēmas Latvijas darba tirgū, kuras kavē straujāku situācijas uzlabošanos ir saistāmas ar izteiktām nodarbinātības un bezdarba reģionālām atšķirībām— augstu bezdarba līmeni no Rīgas attālākos rajonos, tajā pašā laikā pastāvot noteiktas kvalifikācijas darbaspēka trūkumam Rīgā. Paaugstināts bezdarba līmenis jauniešiem, personām pēc bērna kopšanas atvaļinājuma, iedzīvotājiem ar vājām latviešu valodas zināšanām u.c. sociālās atstumtības riska grupām, ir vēl viena no Latvijas darba tirgus aktuālām problēmām. Problēmas ir saistītas arī ar relatīvi augsto nedeklarētās nodarbinātības līmeni atsevišķās tautsaimniecības nozarēs, kas samazina sociālās nodrošināšanas pabalstus un liedz samazināt darba nodokļu slogu, kas īpaši negatīvi ietekmē zema atalgojuma strādājošos. Ir novērojama arī atsevišķu darba spēka grupu kvalifikācijas neatbilstība darba tirgus prasībām.

Latvijas nodarbinātības politikas pasākumi un prioritātes, lai risinātu Latvijas darba tirgus problēmas ir šādas1:

• veicināt ekonomiskās aktivitātes vāji attīstītos reģionos un intensīvāk risināt nedeklarētā darba problēmu, pilnveidojot uzņēmējdarbības vidi, veicinot uzņēmumu dibināšanu, sniedzot valsts atbalstu, lai mazinātu reģionālās atšķirības;

• palielināt neto darba algu zema atalgojuma strādājošiem, paaugstinot minimālo algu un samazinot nodokļu slogu mazajām algām, lai veicinātu iedzīvotājus darboties formālā ekonomikā un iekļauties darba tirgū;

• Valsts nodarbinātības dienesta darba uzlabošana un saskaņošana, lai uzlabotu sniegto aktīvo nodarbinātības pasākumu kvalitāti, paplašinot to spektru, un uzlabotu bezdarbnieku, īpaši noteikto mērķgrupu, konkurētspēju darba tirgū;

• paplašināt izglītības un apmācību iespējas, īpaši personām ar zemu kvalifikāciju, kā arī attīstīt mūžizglītību, vienlaicīgi uzlabojot izglītības kvalitāti un attīstot profesionālās orientācijas pasākumus.

Valsts ekonomiskā izaugsme un notiekošās, tai skaitā ar ES struktūrfondu palīdzību finansētās reģionālās, darba tirgus un citas reformas ļaus pakāpeniski risināt esošās darba tirgus problēmas.

2.2.2. Inflācija

2005.gada pirmajos deviņos mēnešos gada inflācija saglabājās salīdzinoši augsta. Patēriņa cenu līmenis vidēji bija par 6,5% augstāks nekā 2004.gada pirmajos deviņos mēnešos. Cenu pieauguma tempi apskatītajā laika periodā saglabājās pērnā gada līmenī, pieaugot par 5,9% no gada sākuma, kas ir tikai par 0,1 procentpunktu mazāk nekā pagājušā gada attiecīgajā periodā. Lai arī gada pirmajā pusē bija vērojams neliels inflācijas samazinājums, ko radīja salīdzinoši mazākas netiešo nodokļu un regulējamo cenu pārmaiņas nekā 2004.gada atbilstošajā periodā, tomēr straujš naftas cenu kāpums pasaules tirgū noteica tālāku inflācijas pieaugumu trešajā ceturksnī.

Visai augsto inflācijas līmeni joprojām pārsvarā noteica piedāvājuma puses faktori, par to var spriest pēc pamatinflācijas rādītāja līmeņa samazināšanās no 7,4% 2004.gada novembrī līdz 4,9% 2005.gada jūlijā, savukārt augustā un septembrī tas sasniedza attiecīgi 5,1% un 5,6% galvenokārt saistībā ar apģērbu un apavu, ēdināšanas pakalpojumu, cietā kurināmā un augstākās izglītības pakalpojumu cenu kāpumu. Pamatinflācijas devums šī gada deviņu mēnešu vidējā inflācijā bija 4,0procentpunkti, un tās pieauguma temps par vidēji 5,4% š.g. deviņos mēnešos joprojām ir zemāks par kopējo inflācijas pieaugumu. Tomēr jāmin, ka pamatinflācija lielā mērā atspoguļo arī izmaksu komponentes, piemēram, apstrādātā pārtika, kuras cenu kāpumu lielā mērā ietekmē gan enerģijas resursu cenu pieaugums, gan lauksaimniecības produktu cenu izlīdzināšanās reģionā, sabiedriskā ēdināšana, kur cenu kāpums ir skaidrojams ar pārtikas cenu pieaugumu, vai transporta pakalpojumi, kur izmaksu pieaugumu lielā mērā nosaka degvielas cenu kāpums. Kopumā apstrādātās un neapstrādātās pārtikas cenu pieaugums veido aptuveni 40% no inflācijas.

Degvielas cenu kāpums veidoja 1,1procentpunktu jeb vienu sestdaļu no visas minētā perioda vidējās inflācijas, ietverot gan naftas cenu izmaiņas pasaulē, gan nodokļu likmes pārskatīšanu atbilstoši eiro vērtības pieaugumam 2004.gada beigās (akcīzes nodokļa vērtība veidoja aptuveni 35% no kopējās degvielas cenas). Administratīvi regulējamo cenu ietekme bija salīdzinoši mazāka nekā 2004.gadā, t.i., 0,7procentpunkti jeb par 0,3procentpunktiem mazāk un veidoja 10,8% no kopējās inflācijas. Tai skaitā būtiski mainījās salīdzinoši nelielu patēriņa grupu cenas, piemēram, janvāra mēnesī pieauga dzīvojamo telpu īre atbilstoši grozījumiem likumā “Par dzīvojamo telpu īri”, aprīlī pacientu iemaksas, ko noteica jaunie Ministru kabineta noteikumi “Veselības aprūpes organizēšanas un finansēšanas kārtība“, bet augustā palielinājās dabasgāzes tarifi saistībā ar piegādātāju (“Gazprom“) noteikto cenu kāpumu, reaģējot uz izmaiņām pasaules tirgū, kas tiešā veidā inflācijas līmeni ietekmēja nedaudz (īpatsvars patēriņa grozā veido 0,57%). Enerģijas sadārdzinājuma, kā arī nelabvēlīgo laika apstākļu labības novākšanas laikā dēļ neapstrādātās pārtikas devums kopējā inflācijā ir pieaudzis līdz 0,8procentpunktiem, salīdzinot ar vidēji 0,5procentpunktiem 2004.gadā kopumā.

2005.gada inflāciju ietekmēja arī eiro vērtības pieauguma efekts pirms lata pārsaistes no SDR uz eiro, kas daļēji izskaidro atšķirību no inflācijas līmeņa citās jaunajās dalībvalstīs ar līdzīgu valūtas kursa režīmu.

Ekonomikai strauji attīstoties un vispārējam ienākumu līmenim palielinoties, patēriņa cenu pieaugumu pakāpeniski sāk ietekmēt arī pieprasījuma puses faktori. Izvērtējot inflācijas attīstību atsevišķās preču un pakalpojumu grupās, redzams, ka palielinājies arī atsevišķu pakalpojumu cenu līmenis, kur pieprasījuma puses faktori spēlē salīdzinoši nozīmīgāku lomu. Piemēram, finanšu, personiskās aprūpes, tūrisma, atpūtas un kultūras pakalpojumi, kā arī preces un pakalpojumi, kas saistīti ar mājokļa iekārtošanu un uzkopšanu, izņemot sadzīves tehniku, šogad ir būtiski sadārdzinājušies, deviņu mēnešu vidējo inflāciju paaugstinot par 0,9procentpunktiem. Tomēr jāatzīmē, ka atsevišķās grupās pieaugošais pieprasījums ir saistīts ar būtisko tūristu skaita pieaugumu Latvijā. Tāpat pakalpojumu cenu pieaugums ir daļēji skaidrojams ar izmaksu faktoriem.

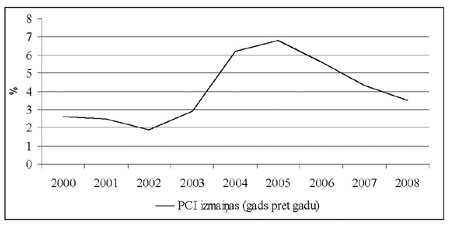

Sagaidāms, ka 2005.gada vidējā inflācija sasniegs 6,8%, un turpmākajos gados pakāpeniski samazināsies līdz 3,5% 2008.gadā. Samazinājumu noteiks vairāki faktori— lēnāks naftas cenu pieaugums turpmākajos gados, pārtikas cenu pietuvošanās pārējo reģiona valstu līmenim, 2004.gada eiro vērtības pieauguma aizkavēto efektu izzušana un sagaidāmais pakāpenisks darbaspēka vienības izmaksu pieauguma tempu palēninājums salīdzinājumā ar straujo kāpumu šogad. Papildus inflācijas samazinoša ietekme būs konkurences līmeņa pieaugumam, ko veicinās striktāka valsts konkurences un uzņēmējdarbības attīstības politika un ES kopējā tirgus efekti. Tomēr zināmu inflācijas inertumu noteiks spēcīgais iekšzemes pieprasījums un inflācijas gaidas, kas paaugstinājās īsi pirms Latvijas iestāšanās ES un šobrīd ir samazinājušās tikai nedaudz. Turklāt arī administratīvi regulējamo cenu pieaugums jūtami ietekmēs nākamo gadu inflāciju. Piemēram, paredzamais gāzes tarifu paaugstināšanas efekts (gan tiešais, gan netiešais) palielinās 2006.gada inflāciju par 0,7procentpunktiem un 2007.gada inflāciju— par 0,6procentpunktiem. Arī netiešo nodokļu harmonizācijas turpināšana radīs augšupvērstu spiedienu uz inflāciju nākamajos gados. Jāatzīmē, ka inflācijas prognozes balstās uz apstiprinātiem un politiski noteiktiem ekonomiskās, fiskālās un monetārās politikas plāniem, tādējādi tās neatspoguļo nākotnē iespējamos papildus pasākumus inflācijas mazināšanai.

Attiecībā uz saskaņoto patēriņa cenu indeksa (SPCI) tendenci, sagaidāms, ka 2005.gadā SPCI līmenis sasniegs 6,9% un laika periodā no 2006. līdz 2008.gadam attīstīsies identiski nacionālajam PCI. Atšķirība par 0,1procentpunktu 2005.gadā galvenokārt rodas no transporta, ēdināšanas un viesnīcu pakalpojumu īpatsvaru starpības nacionālā un saskaņotā patēriņa cenu indeksu grozos.

3.tabula. Patēriņa cenu izmaiņas

|

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

fakts |

prognoze |

||||

|

SPCI izmaiņas (gads pret gadu) |

6,2 |

6,9 |

5,6 |

4,3 |

3,5 |

|

PCI izmaiņas (gads pret gadu) |

6,2 |

6,8 |

5,6 |

4,3 |

3,5 |

6. attēls. Patēriņa cenu indeksa izmaiņas 2000.-2008.gadā, %.

2.2.3. Monetārā un valūtas kursa politika

Latvijas monetārā un valūtas kursa politika vidējā termiņā ir lielā mērā saistīta ar monetārās integrācijas plāniem. Jauno dalībvalstu statuss paredz, ka līdz eiro ieviešanai tām ir jārealizē valūtas kursa stratēģija, kas atbilst visu Eiropas Savienības valstu interesēm. Latvija lata piesaistes maiņu no SDR valūtu groza pret eiro veica 2005.gada 1.janvārī. Lats tika piesaistīts eiro (1EUR= 0,702804LVL) atbilstoši Eiropas Centrālās bankas 2004.gada 30.decembrī noteiktajiem eiro references kursiem, SDR valūtu groza formulai un lata līdzšinējai piesaistei SDR valūtu grozam, nosakot +/–1% valūtas kursa koridoru ap piesaistes kursu. Valūtas kursa pārsaiste notika bez jebkādiem saspīlējumiem valūtas tirgū. Valūtas kursa mehānismam II Latvija pievienojās 2005.gada 2.maijā, vienpusēji uzņemoties nodrošināt +/?1% valūtas kursa koridoru ap centrālo paritātes kursu VKM II ietvaros.

Fiksētais valūtas kurss, kā arī valūtas piesaistes maiņa ir pamatota ne tikai ar Latvijas virzību uz dalību Eiropas Monetārajā savienībā, bet arī no Latvijas Bankas galvenā mērķa viedokļa — cenu stabilitātes nodrošināšanas, jo, ņemot vērā Latvijas ekonomikas mazos izmērus un augsto atvērtības pakāpi, valūtas kursa kanāls ieņem būtisku lomu cenu veidošanās procesā, un tādējādi fiksēta valūtas kursa politika ir piemērota Latvijas tautsaimniecībai. Savukārt Eiropas Savienība ir galvenais Latvijas tirdzniecības partneris un eiro ir nozīmīgākā ārvalstu tirdzniecības norēķinu valūta Latvijā. Tāpat pēdējos gados ir būtiski pieaugusi arī eiro loma Latvijas finanšu sistēmā.

Lai efektīvi un bez satricinājumiem finanšu sektoram īstenotu monetāro politiku, Latvijas Banka veic monetārās politikas īstenošanas instrumentu pielāgošanu atbilstoši Eiropas Centrālās bankas praksei. Latvijas Banka jau šobrīd izmanto tādus pašus netiešos, uz brīvā tirgus principiem balstītos monetārās politikas instrumentus kā ECB, un nākotnē, pievienojoties EMS, būs jāpārskata tikai atsevišķo instrumentu nozīmīgums monetārās politikas īstenošanā un procedūru elementi.

Dalības ilgums VMKII būs atkarīgs no Latvijas tautsaimniecības spējas izpildīt konverģences kritērijus un iesaistīto institūciju novērtējuma par Latvijas atbilstību iestāties EMS. Latvijas valdības noteiktais mērķis pievienoties EMS 2008.gadā paliek nemainīgs. Lai mazinātu makroekonomiskos riskus, kas ir saistīti ar straujo Latvijas ekonomikas izaugsmi, Latvijas Banka ir vairākkārt pielietojusi tās rīcībā esošos monetārās politikas instrumentus: 2004.gadā tika palielināta refinansēšanas likme no 3,0% līdz 4,0% (līdz ar lata piesaisti eiro procentu likmes instrumentu efektivitāte Latvijā ir mazinājusies), savukārt banku obligāto rezervju normu Latvijas Banka 2004.gadā palielināja no 3,0% līdz 4,0%, bet 2005.gada augustā no 4,0% līdz 6,0%.

2.2.4. Ārējais sektors

4.tabula. Maksājumu bilances pamatrādītāji. (% no IKP)

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Tekošais konts |

-6,7 |

-8,2 |

-13,0 |

-10,0 |

-8,9 |

-8,1 |

-8,0 |

|

Tiešās investīcijas |

2,7 |

2,3 |

4,4 |

3,7 |

3,8 |

3,9 |

4,1 |

|

Rezerves aktīvu izmaiņas* |

0,0 |

-0,6 |

-2,9 |

-3,1 |

-2,2 |

-1,7 |

-1,6 |

|

Citu aktīvu izmaiņas: |

|||||||

|

Neto portfeļa un citas investīcijas (ieskaitot statistisko novirzi) |

4,0 |

6,5 |

11,5 |

9,4 |

7,3 |

5,9 |

5,5 |

* Mīnus zīme norāda rezerves aktīvu pieaugumu

Maksājumu bilances tekošā konta deficīts Latvijā ir salīdzinoši augsts, ko nosaka tautsaimniecības restrukturizācijas un tehnoloģiju modernizācijas nepieciešamība. Lai gan uzkrājumu līmenim ir tendence pakāpeniski pieaugt, investīciju līmeņa pieaugums ir daudz straujāks.

2004.gadā tekošā konta deficīts sasniedza 13,0% no IKP, un tā pieaugumu lielā mērā noteica būtiskais preču importa apjoms gada sākumā, ko veicināja cenu pieauguma gaidas atsevišķām preču grupām pēc iestāšanās ES, kā arī vairāku vienreizēju lielu investīciju projektu realizācija, kas būtiski palielināja kapitālpreču importu. Š.g. pirmajā pusē, izzūdot iepriekš minēto vienas reizes efektu ietekmei, tekošā konta deficīts samazinājās līdz 10,8% no IKP. Līdzīgi kā iepriekšējos gados tekošā konta deficītu noteica tirdzniecības bilances negatīvais saldo, tomēr šogad turpinājās 2004.gadā aizsākusies tendence preču eksporta pieauguma tempam pārsniegt importa pieauguma tempu. Aizvien pieaugošā pieejamība ES valstu tirgiem (īpaši jauno dalībvalstu pēc ES paplašināšanās), kā arī iepriekšējos gados veikto investīciju atdeve eksportējošajās nozarēs lielā mērā noteica preču eksporta pieauguma tempu paātrināšanos, šī gada astoņos mēnešos sasniedzot 34,3% nominālā un 22,3% reālā izteiksmē, salīdzinot ar iepriekšējā gada atbilstošo periodu. Preču importa pieaugums tajā pašā laikā sasniedza 25,3% nominālā un 10,5% reālajā izteiksmē.

Pakalpojumu tirdzniecības bilance Latvijā ir pozitīva, un tā daļēji atsver preču tirdzniecības negatīvo saldo. Šī gada pirmajos astoņos mēnešos saskaņā ar operatīvajiem datiem pakalpojumu eksports palielinājās par 23,6%, tomēr pakalpojumu importa pieaugums šajā pašā periodā bija daudz straujāks— 41,7procenti. Pakalpojumu bilances pozitīvā saldo samazināšanos noteica gan personisko, gan darījuma braucienu negatīvā saldo pieaugums un citu pakalpojumu pozitīvā saldo kritums. Pārvadājumu pakalpojumu pozitīvais saldo palielinājās. Paredzams, ka pakalpojumu bilance turpmākajos gados mēreni uzlabosies, ko noteiks pozitīvās tendences vairākās pakalpojumu grupās: Latvijas kuģniecības flotes atjaunošana, autopārvadājumu straujā attīstība un jau šobrīd vērojamais tūristu skaita pieaugums, kā arī nozīmīgās investīcijas tūrisma nozarē.

Ienākumu negatīvais saldo 2005.gada pirmajā pusē saruka, palielinoties rezidentu ārvalstīs saņemtās atlīdzības nodarbinātajiem apjomam. Kārtējo pārvedumu pozitīvais saldo turpināja augt līdz ar ES fondu līdzekļu pieejamību un privātā sektora saņemto pārvedumu pieaugumu.

Tekošā konta deficīta finansējuma struktūra liecina par ārvalstu investoru uzticību ekonomikas turpmākai attīstībai un valsts īstenotajai politikai Latvijā. Straujā ekonomikas izaugsme, iestāšanās ES un izdevīgais ģeogrāfiskais stāvoklis veicināja ārvalstu tiešo investīciju ieplūdi Latvijā. 2004.gadā ārvalstu tiešo investīciju neto ieplūde sasniedza 4,4% no IKP. Šī gada pirmajos sešos mēnešos ĀTI ieplūdes samazinājās līdz 3,5% no IKP, tomēr samazinājumu lielā mērā noteica vienreizēji faktori— vairāku gadu laikā uzkrāto dividenžu atmaksa dažiem lieliem ārvalstu tiešajam investoram, kā rezultātā šī gada 2.ceturksnī saruka reinvestētās peļņas apjoms. Kopumā tekošā konta deficīta finansēšanā ilgtermiņa kapitāla daļa pēdējos gados ir jūtami pieaugusi, un š.g. pirmajos sešos mēnešos neto ĀTI un ilgtermiņa kapitāla ieplūdes galvenokārt kā banku sektora aizņemšanās no mātes bankām ārvalstīs, pilnībā sedza tekošā konta deficītu. Arī kapitāla konta pozitīvajam saldo ir tendence pieaugt laika gaitā, kas ir skaidrojams ar ES fondu ieplūdēm Latvijā.

Paredzams, ka maksājumu bilances tekošā konta deficīts šogad varētu sasniegt 10,0% no IKP un pakāpeniski samazināties līdz 8,0% 2008.gadā, ko noteiks paredzamais pakāpeniskais iekšzemes pieprasījuma pieauguma tempu palēninājums un pozitīvs neto eksporta devums izaugsmē, eksporta pieauguma tempiem saglabājoties augstākiem par importa pieaugumu turpmākajos gados. Tomēr kopumā vidējā termiņā tekošā konta deficīts saglabāsies augsts, ko noteiks vairāki faktori. Pirmkārt, ārvalstu kapitāla ieplūdes Latvijā tuvākajos gados būs salīdzinoši lielas, ko sekmēs gan ĀTI, gan banku sektora piesaistītais ārvalstu finansējums, gan ES fondu ieplūdes, kas neļaus būtiski samazināties iekšzemes pieprasījuma pieauguma tempiem. Otrkārt, paredzamā straujā eksporta izaugsme noteiks arī strauju starppatēriņa preču importa pieaugumu, un no šī aspekta fundamentālas izmaiņas ir sagaidāmas tikai vidējā termiņā, līdz eksporta struktūrā notiks būtiskas izmaiņas, jūtami palielinoties preču ar augstu pievienoto vērtību īpatsvaram.

3. Vispārējās valdības budžeta bilance un parāds

3.1. Fiskālā politika un vispārējās valdības budžeta bilance

Valdības realizētā fiskālā politika ir vērsta uz stabilu makroekonomisko izaugsmi, nodrošinot pakāpenisku fiskālās situācijas uzlabošanos. Valsts fiskālās politikas būtisks uzdevums ir sabalansēta budžeta izveide. Tiek prognozēts, ka vidējā termiņā pakāpeniski samazināsies vispārējās valdības budžeta deficīts. Minētā mērķa sekmīgai īstenošanai ministrijās tiek ieviesta stratēģiskā plānošana, kas nodrošinās, ka budžets tiek orientēts uz mērķu un rezultātu finansēšanu.

Valdības uzdevums fiskālās politikas ietvaros ir veidot maksimāli sabalansētu un tautsaimniecības attīstībai labvēlīgu valsts budžeta ieņēmumu un izdevumu līmeni un to struktūru.

Galvenie valdības realizētās fiskālās politikas uzdevumi ir šādi:

• Valsts budžeta izdevumu politikai ir jābūt virzītai uz ekonomikas attīstību un sociālo problēmu risināšanu;

• Pakāpeniska valsts budžeta deficīta samazināšana;

• Valsts finanšu ilgtermiņa stabilitātes nodrošināšana.

Nākamā gada budžets ir vērsts uz sabiedrības labklājības līmeņa paaugstināšanu, integrēšanās ES un NATO, piešķirto ES fondu līdzekļu efektīvu apgūšanu pilnā apjomā, vienlaicīgi sabalansējot valsts atbalstu sabiedrības sociālajām vajadzībām. Par būtiskāko no budžeta prioritātēm uzskatāmi ES fondu nacionālajam finansējumam, kā arī administratīvās kapacitātes, saistībā ar ES projektu administratīvo, tehnisko, finanšu vadību un kontroli, nodrošināšanai paredzētie līdzekļi. Racionāli un efektīvi izmantojot ES fondu naudu tiks nodrošināts ievērojams atbalsts uzņēmējdarbības attīstībai, valsts infrastruktūras attīstībai un pilnveidošanai.

2006.gada valsts budžetā paredzēts papildus finansējums šādām nozīmīgām prioritātēm un prioritāriem pasākumiem:

• 40 milj. latu — programmai “Valsts aizsardzība, drošība un integrācija NATO”;

• 33,1 milj. latu — pedagogu darba samaksas paaugstināšanai;

• 31,1 milj. latu — veselības aprūpes jomai, tai skaitā 8,3 milj. latu zāļu kompensācijai, 5,1 milj. latu rindu likvidēšanai u.c. pasākumiem;

• 30,8 milj. latu — Valsts autoceļu fondam;

• 13 milj. latu — zinātnes attīstībai un konkurētspējas nodrošināšanai;

• 12 milj. latu — iekšlietu sistēmas stiprināšanai;

• 9,2 milj. latu — valsts pārvaldes institucionālās kapacitātes nodrošināšanai;

• 6,4 milj. latu — tiesu sistēmas stiprināšanai;

• 5,6 milj. latu — minimālās mēneša darba algas paaugstināšanai no80 uz90 latiem ar 2006.gada 1.janvāri;

• 3,3 milj. latu — bērna piedzimšanas pabalsta palielināšanai;

• 2,7 milj. latu — ārstniecības personu vidējās darba samaksas palielināšanai.

Par būtisku priekšnosacījumu ilgtspējīgai tautsaimniecības attīstībai un Latvijas konkurētspējas nodrošināšanai valdība uzskata izglītības un zinātnes kvalitātes paaugstināšanu, tādēļ 2006.gada budžetā paredzēts būtisks pieaugums pedagogu algu pieaugumam, nodrošinot pedagogu profesijas prestiža celšanos un jauno speciālistu piesaisti, kā arī liels atbalsts no valsts ir virzīts veselības aprūpes jomai.

2006.gada vispārējās valdības deficīts tiek prognozēts 1,5% no IKP apmērā. Vidējā termiņā tiek prognozēts pakāpenisks vispārējās valdības budžeta deficīta samazinājums līdz 1,3% no IKP 2008.gadā. Turpinot pakāpenisku budžeta deficīta samazināšanu, tiek prognozēts, ka 2010.gadā budžeta deficīts būs 1,0% no IKP.

5.tabula. Vispārējās valdības budžets. (milj. latu)

|

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

fakts |

novērtējums |

prognoze |

|||

|

Ieņēmumi |

2588,3 |

3017,5 |

3505,7 |

4065,5 |

4509,7 |

|

Izdevumi |

2658,2 |

3141,3 |

3647,2 |

4212,1 |

4660,3 |

|

Bilance |

- 69,9 |

- 123,8 |

- 141,5 |

- 146,6 |

- 150,6 |

Iepriekšējos gados vispārējās valdības budžeta deficītu pamatā noteica deficīts centrālās valdības budžetā. Atbilstoši prognozētajam, centrālās valdības budžeta deficīts vidējā termiņā pakāpeniski samazināsies no 2,2% no IKP 2005.gadā līdz 1,5% no IKP 2008.gadā. Centrālās valdības budžeta deficīta samazinājums tiek prognozēts pakāpenisks, jo:

1)papildus finansējums ir nepieciešams, lai realizētu valdības programmas izglītības un iekšlietu jomā, kā arī sociāli atbildīgas politikas īstenošanai, lai uzlabotu Latvijas iedzīvotāju dzīves kvalitāti;

2)valsts vidēja un ilgtermiņa ilgtspējas nodrošināšanai nepieciešamo reformu un valsts investīciju īstenošana prasa ievērojumu līdzekļu ieguldījumu īstermiņā;

3)papildu finansējums ir nepieciešams starptautisko līgumu un ES tiesību aktu ieviešanas nodrošināšanai, kā arī administratīvās kapacitātes stiprināšanai ES fondu apguvē;

4)nepieciešams nodrošināt valsts līdzfinansējumu Eiropas Savienības fondu, lauksaimniecības politikas, lauku attīstības un Eiropas Kopienas programmu un iniciatīvu apguvei;

5)laika posmā līdz 2008.gadam valsts aizsardzībai, drošībai un dalībai NATO valsts budžetā jānodrošina izdevumi 2% apmērā no IKP.

Latvija ES strukturālo instrumentu līdzekļu apgūšanai ir izstrādājusi Attīstības plānu (Vienoto programmdokumentu), kas paredz darbības stratēģiju un pasākumus struktūrfondu līdzekļu apguvei Latvijā. 2006.gada budžetā tiek turpināta 2005.gadā uzsākto prioritāšu īstenošana atbilstoši Attīstības plānā paredzētajiem mērķiem — atbalsts uzņēmējdarbības attīstībai, valsts infrastruktūras attīstībai un uzlabošanai, vides sakārtošanai, cilvēkresursu attīstībai un nodarbinātības veicināšanai, lauksaimniecības un lauku attīstības veicināšanai.

Pēdējos gados būtiski ir uzlabojusies sociālās apdrošināšanas budžeta finansiālā situācija. Ja 2002.gadā šajā budžetā bija pārpalikums 0,3% no IKP, tad 2004.gadā pārpalikums veidoja jau 1,0% no IKP. Sociālās apdrošināšanas budžetā pārpalikums saglabāsies arī vidējā termiņā, tomēr tas samazināsies no 0,9% no IKP 2005.gadā līdz 0,4% 2008.gadā. Pārpalikuma samazinājumu noteiks sociālās apdrošināšanas iemaksu apjoma samazinājums, jo pieaugs fondēto pensiju shēmā iemaksāto sociālās apdrošināšanas iemaksu apjoms. Vienlaicīgi 2005.gada laikā tika veiktas vairākas izmaiņas likumdošanā, kas vidējā termiņā ietekmēs sociālās apdrošināšanas budžeta izdevumus.

Saskaņā ar grozījumiem likumā “Par valsts sociālo apdrošināšanu” tika noteikta pensiju pārrēķināšanas kārtība sakarā ar apdrošināšanas iemaksu parāda ieskaitīšanu darba periodā no 1991.gada 1.janvāra līdz 2001.gada 13.martam. Pensijas, pamatojoties uz personas pieprasījumu, tiek pārrēķinātas ar 2005.gada 1.aprīli. Personai, kurai minētajā laika periodā ir uzkrāts apdrošināšanas periods, bet nav reģistrētas apdrošināšanas iemaksas, šīs iemaksas aprēķina no Ministru kabineta noteiktās minimālās darba algas, kāda bijusi noteikta attiecīgajā laika periodā.

Ņemot vērā esošos ekonomiskos apstākļus valstī un situāciju darba tirgū, 2005.gada 9.jūnijā Saeima pieņēma grozījumus likumā “Par valsts pensijām“, kas paredz pagarināt priekšlaicīgās pensionēšanās iespējas līdz 2008.gada 1.jūlijam. Līdz ar to cilvēkiem, kuriem apdrošināšanas stāžs ir vismaz 30 gadi, ir saglabāta iespēja par diviem gadiem ātrāk (pirms likumā “Par valsts pensijām“ noteiktā pensionēšanās vecuma sasniegšanas) pieprasīt vecuma pensiju.

2005.gada 20.oktobrī Saeima pieņēma grozījumus likumā “Par valsts pensijām“, kas stāsies spēkā 2006.gada 1.janvārī.

Būtiskākie grozījumi likumā “Par valsts pensijām“:

• ikmēneša piemaksas noteikšana pie vecuma pensijas mazo pensiju saņēmējiem, ņemot vērā valsts sociālās apdrošināšanas speciālā budžeta iespējas. Piemaksu pie vecuma pensijas saņems tie pensionāri, kuru pensija nav lielāka par 105 latiem un kuru kopējais apdrošināšanas stāžs nav mazāks par 30 gadiem. Piemaksas apmēra noteikšanai ņems vērā tos apdrošināšanas stāža gadus, kas uzkrāti līdz 1995.gada 31.decembrim. Vidējā piemaksa pie vecuma pensijas 2006.gadā varētu sasniegt apmēram 6,63 latus. Piemaksu izmaksai 2006.gadā būs nepieciešami apmēram 30 milj. latu;

• līdz 2009.gada 31.decembrim valsts pensijas, kuru apmērs nepārsniedz trīskāršu valsts sociālā nodrošinājuma pabalstu, pārskatīs 1. aprīlī un 1.oktobrī. Pārskatot pensijas 1.aprīlī ņems vērā faktisko patēriņa cenu indeksu, bet 1.oktobrī — faktisko patēriņu cenu indeksu un 50% no apdrošināšanas iemaksu algas reālā pieauguma procentiem. Pensijas, kuru apmērs pārsniedz trīskāršu valsts sociālā nodrošinājuma pabalstu, bet nepārsniedz pieckāršu valsts sociālā nodrošinājuma pabalstu, tiks pārskatītas reizi gadā 1.oktobrī, ņemot vērā faktisko patēriņa cenu indeksu;

• savukārt, no 2010.gada 1.janvāra līdz 2014.gada 31.decembrim pensijas, kuru apmērs nepārsniedz trīskāršu valsts sociālā nodrošinājuma pabalstu, pārskatīs reizi gadā 1.oktobrī, ņemot vērā faktisko patēriņa cenu indeksu un 50% no apdrošināšanas iemaksu algas reālā pieauguma procentiem. Pensijas, kuru apmērs pārsniedz trīskāršu valsts sociālā nodrošinājuma pabalstu, bet nepārsniedz pieckāršu valsts sociālā nodrošinājuma pabalstu pārskatīs reizi gadā — 1.oktobrī, ņemot vērā faktisko patēriņa cenu indeksu un 25% no apdrošināšanas iemaksu algas reālā pieauguma procentiem;

• apgādnieka zaudējuma pensijas apmēra noteikšana katram bērnam ne mazāk par 65 procentiem, t.i. 29,25 lati (šobrīd katram bērnam nedrīkst būt mazāk par 50%, t.i. 17,50 lati) no valsts sociālā nodrošinājuma pabalsta (2006.gadā — 45 lati, 2005.gadā — 35 lati);

• ja ir veiktas vai bija jāveic apdrošināšanas iemaksas par periodu pēc vecuma vai I, II grupas invaliditātes pensijas piešķiršanas jeb pārrēķināšanas, sākot ar 2006.gada 1.janvāri, pensiju var pārrēķināt neatkarīgi no nostrādāto mēnešu skaita (šobrīd ne mazāk kā 12 mēneši), savukārt, sākot ar 2007.gada 1.janvāri, ja cilvēks pēc pensijas piešķiršanas (pārrēķināšanas) strādājis un uzkrājis pensijas kapitālu, tad viņš pensiju var pārrēķināt reizi gadā neatkarīgi no nostrādāto mēnešu skaita (līdz šim — reizi trijos gados).

Pašvaldību budžeta deficīts 2002.gadā veidoja 0,9% no IKP, 2003.gadā pašvaldību finansiālā disciplīna būtiski uzlabojās, kā rezultātā deficīts samazinājās līdz 0,1% no IKP. Tiek prognozēts, ka arī vidējā termiņā pašvaldību budžetā saglabāsies neliels deficīts, jo pašvaldībām ir nepieciešams turpināt vietējās infrastruktūras uzlabošanu, kultūras un izglītības iestāžu remontēšanu, kā arī ir jānodrošina pirmsfinansējums ES fondu līdzekļu apguvei. Nepieciešams atzīmēt, ka pagaidām nav pilnībā pabeigts pašvaldību apvienošanās process. Ja pašvaldības intensīvāk apvienosies, veidojot ekonomiski attīstīties spējīgākas un finansiāli spēcīgākas pašvaldības (novadus), tad turpmākajos gados pašvaldību finansiālā attīstība varētu būt vēl sekmīgāka, jo, veidojot lielākas pašvaldības, ir iespējams racionālāk izmantot esošos un piesaistīt papildus finansiālos līdzekļus.

6.tabula. Vispārējās valdības budžeta attīstība

|

2004 |

2004 |

2005 |

2006 |

2007 |

2008 |

||

|

EKS Kods |

milj. latu |

% no IKP |

|||||

|

Neto aizdevumi (EDP B.9) pa apakšsektoriem |

|||||||

|

1. Vispārējā valdība |

S.13 |

-69,9 |

-1,0 |

-1,5 |

-1,5 |

-1,4 |

-1,3 |

|

2. Centrālā valdība |

S.1311 |

-140,3 |

-1,9 |

-2,2 |

-2,2 |

-1,8 |

-1,5 |

|

3. Pavalsts valdība |

S.1312 |

- |

- |

- |

- |

- |

- |

|

4. Vietējā valdība |

S.1313 |

-6,1 |

-0,1 |

-0,1 |

-0,2 |

-0,1 |

-0,1 |

|

5. Sociālās nodrošināšanas fondi |

S.1314 |

76,6 |

1,0 |

0,9 |

0,9 |

0,6 |

0,4 |

|

Vispārējā valdība (S.13) |

|||||||

|

6. Kopējie ieņēmumi |

TR |

2588,3 |

35,2 |

35,3 |

36,1 |

37,4 |

37,4 |

|

7. Kopējie izdevumi |

TE |

2658,2 |

36,2 |

36,8 |

37,5 |

38,8 |

38,7 |

|

8. Budžeta bilance |

EDP B.9 |

-69,9 |

-1,0 |

-1,5 |

-1,5 |

-1,4 |

-1,3 |

|

9. Procentu izdevumi* |

EDP D.41 |

55,1 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

10. Primārā bilance |

-14,8 |

-0,2 |

-0,7 |

-0,8 |

-0,6 |

-0,6 |

|

|

Ieņēmumu sadaļas |

|||||||

|

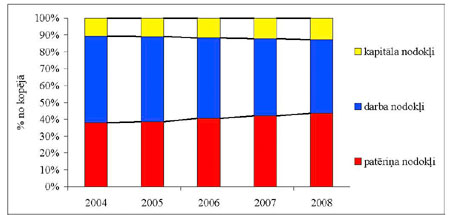

11. Nodokļi kopā (11=11a+11b) |

1457,8 |

19,8 |

20,1 |

21,4 |

22,5 |

23,3 |

|

|

11a. Ražošanas un importa nodokļi |

D.2 |

872,5 |

11,9 |

12,0 |

13,1 |

13,9 |

14,4 |

|

11b. Ienākuma un mantas kārtējie nodokļi |

D.5 |

585,3 |

8,0 |

8,1 |

8,3 |

8,7 |

9,0 |

|

12. Sociālās iemaksas |

D.61 |

661,0 |

9,0 |

8,8 |

8,8 |

8,6 |

8,1 |

|

13. Īpašuma ienākumi |

D.4 |

56,0 |

0,8 |

0,7 |

0,4 |

0,4 |

0,4 |

|

14. Pārējie ieņēmumi** |

413,6 |

5,6 |

5,7 |

5,4 |

5,9 |

5,6 |

|

|

15. Kopējie ieņēmumi |

TR |

2588,3 |

35,2 |

35,3 |

36,1 |

37,4 |

37,4 |

|

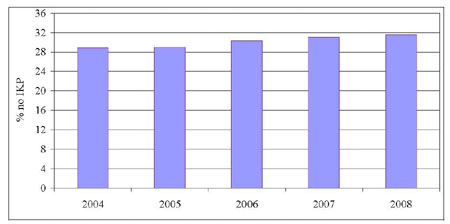

Nodokļu slogs (D.2+D.5+D.61+D.91 – D.995)*** |

2131,8 |

29,0 |

29,2 |

30,5 |

31,2 |

31,7 |

|

|

Izdevumu sadaļas |

|||||||

|

16. Kolektīvais patēriņš |

P.32 |

767,7 |

10,5 |

11,6 |

11,7 |

11,6 |

11,5 |

|

17. Sociālie pārvedumi kopā |

D.62 + D.63 |

695,1 |

9,5 |

9,4 |

9,3 |

9,0 |

9,0 |

|

17a. Sociālie pārvedumi natūrā |

D.63 |

11,5 |

0,2 |

0,1 |

0,1 |

0,1 |

0,1 |

|

17b Sociālie pārvedumi, kas nav sociālie pārvedumi natūrā |

D.62 |

683,6 |

9,3 |

9,3 |

9,2 |

8,9 |

8,9 |

|

18.=9. Procentu izdevumi |

EDP D.41 |

55,1 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

19. Subsīdijas |

D.3 |

38,4 |

0,5 |

0,5 |

0,4 |

0,4 |

0,4 |

|

20. Bruto kopējā pamatkapitāla veidošana |

P.51 |

111,3 |

1,5 |

2,3 |

2,5 |

2,9 |

3,3 |

|

21. Pārējie izdevumi |

990,6 |

13,5 |

12,3 |

13,0 |

14,1 |

13,8 |

|

|

22.=7. Kopējie izdevumi |

TE |

2658,2 |

36,2 |

36,8 |

37,5 |

38,8 |

38,7 |

|

Darbinieku atalgojums |

D.1 |

775,6 |

10,6 |

11,1 |

11,4 |

11,4 |

11,3 |

* neieskaitot FISIM

** ieskaitot D.91

*** ieskaitot ES budžetā ieskaitītos iekasētos nodokļus

3.2. Vidēja termiņa mērķis un strukturālo reformu ietekme uz budžeta pozīciju

2005.gadā notikusī Stabilitātes un izaugsmes pakta reforma ir ieviesusi izmaiņas Eiropas Savienības dalībvalstu fiskālās politikas mērķu noteikšanas kārtībā un metodoloģijā. Lai stiprinātu pakta uz izaugsmi un attīstību vērsto dabu un ņemtu vērā paplašinātās ES dalībvalstu atšķirīgās ekonomiskās un budžeta pozīcijas, Padome ir vienojusies, ka dalībvalstīm savs (vispārējās valdības budžeta pozīcijas) vidēja termiņa mērķis ir jānosaka, balstoties uz noteiktiem pamatprincipiem.

Atbilstoši Padomes lēmumam2 dalībvalstu vidēja termiņa mērķis ir jānosaka cikliski koriģētā veidā un tam ir jānodrošina:

— pietiekams drošības intervāls no 3% no IKP deficīta ierobežojuma;

— ātrs progress valsts parāda samazināšanā līdz ilgtspējīgam līmenim, ņemot vērā sabiedrības novecošanās ietekmi uz valsts budžetu;

— ievērojot augstāk minētos principus, budžeta veidošanas elastība, īpaši ņemot vērā nepieciešamību pēc valsts investīcijām.

Eiro zonas un VKM II dalībvalstīm, ņemot vērā nepieciešamību pēc atklātākas un ierobežojošākas fiskālās politikas, lai veicinātu kopējās valūtas ilgtermiņa stabilitāti, Padome ir noteikusi papildus ierobežojumus vidēja termiņa mērķa noteikšanā:

— vidēja termiņa mērķis dalībvalstīs ar augstu potenciālās izaugsmes un ar zemu valsts parāda līmeni nedrīkst pārsniegt 1% no IKP deficīta līmeni, bet zemas potenciālās izaugsmes valstīs ar augstu valsts parāda līmeni tam jābūt tuvu līdzsvaram vai ar pārpalikumu.

Dalībvalstīm, kuru faktiskā budžeta pozīcija nesakrīt ar izvirzīto vidējā termiņa mērķi, ekonomiskā cikla laikā ir tas jāsasniedz, neņemot vērā vienreizējus un īslaicīgus pasākumus. Eiro zonas un VKM II dalībvalstīs šim uzlabojumam jābūt vismaz 0,5% no IKP gadā. Labos laikos uzlabojumam būtu jābūt lielākam, bet sliktos laikos tas varētu būt mazāks. Nosakot uzlabojuma apjomu, var tikt ņemtas vērā strukturālās reformas un valsts investīcijas ar aprēķināmu un acīmredzamu pozitīvu efektu uz budžeta bilanci nākotnē.

Ņemot vērā atjaunoto Stabilitātes un izaugsmes paktu, Ekonomikas un finanšu komitejas apstiprinātās metodoloģiskās vadlīnijas, saistības, ko uzliek dalība VKM II, un nacionālo politiku, kas ir vērsta uz makroekonomiskās stabilitātes nodrošināšanu un izaugsmi, Latvijas Konverģences programma definē vispārējās valdības budžeta cikliski koriģētās bilances vidēja termiņa mērķi —1% no IKP apmērā.

Šāds deficīta apjoms ir būtiski zemāks par Māstrihtas kritērijos noteikto 3% no IKP robežu, kā arī vairāk kā uz pusi labāks par minimālo budžeta bilances robežu (minimal benchmark), kas, balstoties uz vēsturisko tautsaimniecības un budžeta attīstību, Latvijai ir aprēķināta —2,1% no IKP. Tādējādi Latvijas noteiktais vidēja termiņa mērķis, nodrošinot pietiekamas garantijas pret 3% deficīta robežas pārsniegšanu parasta ekonomiskā cikla laikā, vienlaikus sniedz iespēju īstenot aktīvāku budžeta politiku, veicinot Latvijas attīstības līmeņa konverģenci ar ES vidējo.

Strukturālo reformu izmaksas un valsts investīciju palielinājums ietekmē Latvijas valsts budžeta izdevumu pieaugumu. Tomēr šie izdevumi ir būtiski Latvijas valsts budžeta vidēja termiņa un ilgtermiņa ilgtspējas nodrošināšanai un ekonomiskā potenciāla paaugstināšanai.

Kā būtiskākās reformas ar skaidri aprēķināmu ietekmi uz valsts budžetu vidējā un ilgā termiņā ir minamas pensiju un veselības aprūpes reformas.

Lielākā ietekme uz valsts budžeta bilanci vidējā termiņā ir gaidāma no pensiju reformas, jo līdz 2010.gadam pakāpeniski pieaugs valsts sociālās apdrošināšanas likmes daļa (no 2% pašlaik līdz 10% 2010.gadā), kas nonāk valsts fondēto pensiju shēmā. Attiecīgi šis iekasētais sociālās apdrošināšanas iemaksu apjoms netiks uzskaitīts vispārējās valdības budžeta bilances aprēķinos. 2006.gadā paredzams, ka iemaksu apjoms valsts fondēto pensiju shēmā būs 0,4% no IKP apmērā, 2007.gadā tas palielināsies līdz 0,7% no IKP, bet 2008.gadā līdz 1,5% no IKP. Šāds ieņēmumu kritums daļēji tiks kompensēts, pensiju izdevumiem programmas periodā pieaugot lēnāk nekā IKP, ko noteiks pensionēšanas vecuma notiekošā paaugstināšana, pensiju indeksācijas formula un mazāks iedzīvotāju skaits pirmspensionēšanās vecuma kohortās. Turklāt ilgtermiņā īstenotā pensiju reforma ļaus nodrošināt pensiju sistēmas ilgtspēju, neskatoties uz būtisku pensionāru skaita un demogrāfiskās noslodzes pieaugumu, jo daļa no nepieciešamā pensiju apjoma tiks izmaksāta caur fondēto pensiju shēmu.

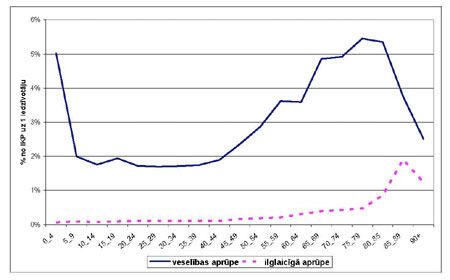

No citām svarīgākajā reformām, visskaidrākā sakarība starp šodienas izdevumu pieaugumu un nākotnes finansējuma ilgtspēju ir veselības aprūpes reformai, kuras uzdevums ir uzlabot pakalpojumu kvalitāti un izveidot ilgtspējīgu nozares finansēšanas modeli. Šobrīd nozīmīgākā problēma veselības aprūpes finansēšanā ir tā, ka dažādām vecuma un sociālām iedzīvotāju grupām netiek nodrošināta vienlīdzīga pieeja veselības aprūpes pakalpojumiem, jo lielu veselības izdevumu daļu sedz paši iedzīvotāji. Līdztekus pakalpojumu pieejamības ierobežojumiem, kā aktuāla problēma jāmin arī nepietiekamais pakalpojumu kvalitātes līmenis. Veselības aprūpes neefektīvais resursu izlietojums ir saistāms ar apgrūtinātu pieejamību kvalitatīviem veselības aprūpes pakalpojumiem neracionālo stacionāro ārstniecības iestāžu tīkla izvietojuma reģionos dēļ. Latvija ir mantojusi lielu veselības aprūpes pakalpojumu sniedzēju skaitu, kuru sniegtajā pakalpojumu klāstā dominē visdārgākie pakalpojumi (stacionārie pakalpojumi), bet ambulatoro pakalpojumu sniedzēju skaits un teritoriālais izvietojums ir nepietiekams.

Saskaņā ar veselības sistēmas reformas programmu notiek ambulatoro, stacionāro un neatliekamās medicīnas palīdzības pakalpojumu sniedzēju skaita un izvietojuma optimizācija, tādējādi tuvinot un nodrošinot vienāda līmeņa kvalitatīvas veselības aprūpes pakalpojuma sniegšanu iedzīvotājiem visā valsts teritorijā. Minētās programmas ietvaros paredzēts samazināt pašreiz esošo slimnīcu skaitu no 112 līdz 46, apvienojot, pārveidojot vai slēdzot esošās slimnīcas. Vienlaikus ir paredzēta 20 jaunu primārās aprūpes ārstu (ģimenes ārstu) prakšu izveide un 50 primārās aprūpes ārstu (ģimenes ārstu) prakšu pārveidošana un uzlabošana, tādējādi nodrošinot medicīnisko palīdzību maksimāli tuvu iedzīvotājam. Lai izveidotu kvalitatīvu, iedzīvotājiem pieejamu un izmaksu efektīvu neatliekamās medicīnas palīdzības (NMP) sistēmu valstī, tiek paredzēts valstī ieviest vienotu un pēc vienādiem principiem strukturētu un funkcionējošu NMP brigāžu un operatīvās vadības, un saslimušo vai cietušo hospitalizācijas vadības sistēmu valstī, tādējādi nodrošinot principu “brauc tuvākā neatliekamās medicīnas palīdzības brigāde”, lai saslimušais vai cietušais tiktu savlaicīgi nogādāts atbilstošākajā slimnīcā. Programmas ieviešanā un pakalpojumu kvalitātes nodrošināšanai īpaša uzmanība ir jāpievērš arī cilvēkresursu jautājumam. Izveidojot darba samaksas, sociālo garantiju un ārstniecības personu profesionālā riska apdrošināšanas sistēmu veselības aprūpes nozarē, kas veicina darbaspēka piesaisti, kā arī izstrādājot un apstiprinot gultu un pacientu skaita normatīvus uz vienu ārstu pa specialitātēm un uz vienu māsu, saskaņā ar minēto politikas plānošanas dokumentu plānots sasniegt to, ka valstī palielināsies veselības aprūpes nozarē strādājošo ārstniecības personu skaits vecuma grupā no 25 – 40 gadiem par 5%, samazināsies vienas ārstniecības personas aprūpē esošo pacientu skaits stacionāros, darba samaksa ārstiem palielināsies līdz divu vidējo darba algu tautsaimniecībā apmēram un 70% no veselības nozares izglītību ieguvušajām personām strādās veselības aprūpē.

Šie un citi veselības aprūpes nozares reformu pasākumi, kaut arī nodrošina efektīvāku esošo resursu izmantošanu un tādējādi daļēji sedz arī reformu izmaksas, tomēr prasa valsts finansējuma apjoma pieaugumu. 2006.gadā plānotais resursu pieaugums veselības aprūpei pārsniedz 30 milj. latu jeb 0,3% no IKP, bet reformas uzdevumu izpildei papildus līdzekļus būs nepieciešams paredzēt arī 2007.un 2008.gadā. Sekmīga reformas īstenošana nodrošinās veselības aprūpes atbilstību notiekošajam sabiedrības novecošanās procesam un līdz ar to arī gaidāmajām izmaiņām veselības pakalpojumu pieprasījumā, kā arī aprūpes kvalitātes pieaugumu.

Cits būtisks valsts reformu mērķis ir ekonomikas attīstības potenciāla palielināšana. Šeit svarīga loma līdztekus atbilstošas likumdošanas un labvēlīgas uzņēmējdarbības vides nodrošināšanai ir arī valsts investīcijām. Bruto kopējā pamatkapitāla veidošanas valsts budžeta izdevumu apjomu līdz 2008.gadam, salīdzinot ar 2005.gadu, plānots palielināt par 1% no IKP.

Uzskaitītie reformu izdevumi nosaka pakāpenisku nevis tūlītēju vispārējās valdības budžeta bilances tuvināšanos izvirzītajam vidēja termiņa mērķim. Redzamie nākotnes ieguvumi no veiktajām reformām, atsver to izmaksas un pamato izvēlēto deficīta samazināšanas plānu. Turklāt ievērojams līdzekļu pieaugums ir paredzēts arī citās reformu sfērās, kurās nav iespējams tik vienkāršs īslaicīgo izdevumu un ilgtermiņa ieguvumu atspoguļojums un aprēķins.

3.3. Strukturālā bilance

Cikliski koriģētās budžeta bilances (CKBB) novērtējumam ir nozīmīga loma savstarpējā budžeta uzraudzības procesā saskaņā ar Stabilitātes un Izaugsmes paktu. Budžeta cikliskā pozīcija pret potenciālo IKP tiek ņemta vērtā novērtējot valstu fiskālo situāciju. Eiropas Komisija ir sagatavojusi vienotu metodoloģiju potenciālā IKP novērtēšanai, kā arī tiek izmantotas pēc vienotas OECD metodoloģijas aprēķinātas valsts budžeta jutības pret ekonomikas cikliskām svārstībām.

Latvijas potenciālā IKP novērtējums pēc ražošanas funkcijas tika veikts, izmantojot Konverģences programmā apskatīto makroekonomisko scenāriju. Ņemot vērā ierobežoto faktisko ekonomisko datu laika rindu, analīzei tika izmantoti ceturkšņa dati no 1995.gada līdz 2005.gada IIceturksnim, pagarinot datu rindas ar prognozēm līdz 2006.gada beigām, atbilstoši metodei.

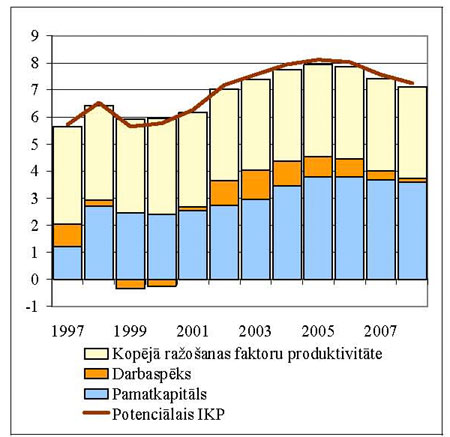

7.attēls. Ieguldījums potenciālā IKP pieaugumā, %.

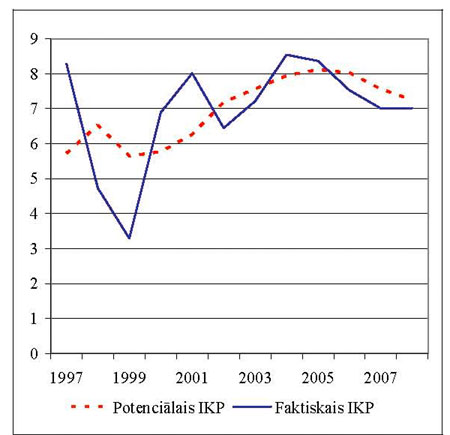

8.attēls. Faktiskā (prognozētā) un potenciālā IKP pieaugums, %.

Beidzamo gadu laikā ir palielinājies gan ekonomikas vidējais faktiskais pieaugums, gan arī potenciālais izaugsmes līmenis. Potenciālā IKP pieaugumu ir veicinājis nodarbinātības pieaugums un investīcijas tautsaimniecībā. 2004. un 2005.gadā faktiskā ekonomiskā izaugsme pārsniedza potenciālo pieaugumu un pieauga arī pozitīvā starpība starp faktisko un potenciālo IKP līmeni (ražošanas apjoma starpība). Tomēr ražošanas apjoma starpība 0,5% no potenciālā IKP 2005.gadā ir salīdzinoši neliela. Turpmākajos gados ir sagaidāms zemāks potenciālā IKP pieaugums, ko noteiks zemāks nodarbinātības kāpums un mērenākas kapitāla investīcijas.

Zemāku nodarbinātības pieaugumu vidējā termiņā ietekmēs darbspējīgā vecuma iedzīvotāju skaita samazināšanās un dabiskā bezdarba līmeņa (NAIRU) nostiprināšanās.

Investīciju pieauguma tempi beidzamajos gados ievērojami pārsniedza IKP pieaugumu, un tamdēļ ražošanas funkcijas metodes ietvaros ir grūti prognozēt šādu izaugsmes tendenci arī vidējā termiņā. Tāpēc investīciju vidēja termiņa prognozēm tiek izmatotas nacionālās prognozes, kas paredz joprojām augstus investīciju pieauguma tempus, bet ar samazinājuma tendenci.

Kopējā ražošanas faktoru produktivitāte ir nozīmīga Latvijas ražošanas funkcijas sastāvdaļa. Sākotnēji zemais ekonomikas pamatkapitāla līmenis un salīdzinoši zemais IKP uz vienu iedzīvotāju atbilst situācijai, kur augstu ekonomikas pieaugumu sekmē produktivitātes kāpums un kur investīcijām ir augsti atdeves rādītāji. Arī turpmāk ekonomikas izaugsme lielā mērā balstīsies uz produktivitātes pieaugumu.

Kopumā vidējā termiņā faktiskais IKP pieaugums būs tuvu potenciālā IKP pieaugumam un ražošanas apjoma starpība izzudīs. Lai gan 2008.gadā tiek prognozēta –0,7% no IKP liela ražošanas apjoma starpība, tas ir nenozīmīgs rādītājs, ņemot vērā ekonomikas augstos izaugsmes tempus un nenoteiktību, kas ir saistīta ar ražošanas funkcijas novērtējumu.

Cikliski koriģētās budžeta bilances aprēķināšanā tika izmantota Komisijas aprēķinātā valsts budžeta jutība pret ekonomikas cikliskumu, kas Latvijai ir vienāda ar 0,28. Ņemot vērā pozitīvo ražošanas apjoma starpību 2004. un 2005.gadā cikliski koriģētais budžeta deficīts ir lielāks par faktisko, kamēr 2007. un 2008.gadā tas ir sagaidāms zemāks par plānoto valsts budžeta deficītu. 2008.gadā cikliski koriģētais budžeta deficīts veidos 1,1% no IKP.

7. tabula. Cikliskā attīstība

|

% no IKP |

EKS Kods |

2004 |

2005 |

2006 |

2007 |

2008 |

|

1. IKP pieaugums salīdzināmās cenās |

B1g |

8,5 |

8,4 |

7,5 |

7,0 |

7,0 |

|

2. Faktiskais budžeta deficīts |

B9 |

–1,0 |

–1,5 |

–1,5 |

–1,4 |

–1,3 |

|

3. Procentu izdevumi |

D41 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

4. Potenciālā IKP pieaugums |

7,9 |

8,1 |

8,0 |

7,6 |

7,2 |

|

|

ieguldījums: |

||||||

|

– nodarbinātības |

0,9 |

0,7 |

0,7 |

0,3 |

0,1 |

|

|

– kapitāla |

3,5 |

3,8 |

3,8 |

3,7 |

3,6 |

|

|

– kopējās ražošanas faktoru produktivitātes |

3,4 |

3,4 |

3,4 |

3,4 |

3,4 |

|

|

5. Starpība starp potenciālo un faktisko IKP procentos no potenciālā IKP |

0,3 |

0,5 |

0,1 |

–0,5 |

–0,7 |

|

|

6. Budžeta deficīta cikliskā komponente |

0,1 |

0,1 |

0,0 |

–0,1 |

–0,2 |

|

|

7. Cikliski koriģētais deficīts (2–6) |

–1,1 |

–1,6 |

–1,5 |

–1,3 |

–1,1 |

|

|

8. Cikliski koriģētā primārā bilance (7–3) |

–0,4 |

–0,9 |

–0,8 |

–0,6 |

–0,4 |

3.4. Valsts parāds

Valsts parāda vadības mērķis ir nodrošināt valsts budžeta deficīta finansēšanai un valsts parāda saistību pārfinansēšanai nepieciešamos finanšu resursus ar iespējami zemākām izmaksām un labvēlīgākiem nosacījumiem, ierobežojot finanšu riskus un ņemot vērā Latvijas valsts kapitāla tirgus un visas finanšu sistēmas attīstību.

Centrālās valdības parāda portfeļa un aizņēmumu vadības mērķus, pamatprincipus un uzdevumus valsts parāda vadības ietvaros vidējā termiņā nosaka Latvijas valsts parāda vadības stratēģija (turpmāk — Stratēģija), kuru apstiprina finanšu ministrs. Saskaņā ar Stratēģiju, valsts parāda portfeļa vadība ir piesardzīga un orientēta uz finanšu risku ierobežošanu un novēršanu, pieļaujot Stratēģijā noteikto atvasināto finanšu instrumentu izmantošanu vienīgi finanšu risku vadības nodrošināšanai. Savukārt, valsts aizņēmumu vadības pieeja ir orientēta uz aizņemšanās iespēju, likviditātes un izdevīgu aizņēmumu nosacījumu nodrošināšanu. Valsts parāda vadībā un finansēšanai nepieciešamo resursu piesaistīšanā izmantojamo finanšu instrumentu veidu un nosacījumu izvēli nosaka Stratēģijā apstiprinātās vadlīnijas, kas paredz valsts parāda portfeļa struktūras optimālu rādītāju ievērošanu attiecībā uz parāda valūtu kompozīciju, dzēšanas profilu, procentu likmju vidējo svērto fiksēto periodu un fiksētās procentu likmes optimālo īpatsvaru parāda portfelī. Valsts budžeta deficīta un valsts parāda saistību finansēšanai kārtējā gadā nepieciešamo resursu nodrošināšanai plānotos pasākumus un finansēšanai piemērotāko finanšu instrumentu izvēli nosaka ikgadējais finanšu ministra apstiprinātais Resursu piesaistīšanas plāns, kurš tiek izstrādāts, ņemot vērā Stratēģijā noteiktās vadlīnijas, un saskaņots ar Latvijas Banku.

Laika posmā līdz 2008.gadam valsts budžeta deficīta finansēšanai un valsts parāda pārfinansēšanai nepieciešamos finanšu resursus paredzams piesaistīt gan iekšējā, gan ārējā finanšu tirgū. Kaut arī tiek ievēroti Māstrihtas līgumā noteiktie fiskālie kritēriji un Latvijā realizētā fiskālā politika ir vērsta uz valsts budžeta fiskālā deficīta pakāpenisku samazināšanu, ilgtermiņā nodrošinot sabalansēta budžeta izveidi, tomēr jaunu aizņēmumu veikšanas apmēri ir atkarīgi arī no esošo valsts parāda saistību termiņu struktūras un to atmaksas apjomiem turpmākajos gados.

Latvijas valsts parāda vadība vēsturiski ir bijusi vērsta uz valsts iekšējā aizņēmuma vērtspapīru tirgus attīstību, kas nodrošina labvēlīgus resursu piesaistīšanas nosacījumus ar salīdzinoši zemām izmaksām. Neskatoties uz to, ka pēc lata piesaistes eiro 2005.gada sākumā būtiski samazinoties valūtu riskam aizņēmumiem eiro, ir notikusi vēl izteiktāka latu un eiro procentu likmju konverģence jo īpaši garākā termiņa vērtspapīriem, kas samazina aizņemšanās izmaksas, tomēr joprojām pastāv latu un eiro procentu likmju neliela starpība. Tādēļ, lai nodrošinātu valsts parāda portfeļa struktūras atbilstību Stratēģijā noteiktajiem rādītājiem, turpmākajos gados finansēšanas stratēģija varētu tikt vērsta uz to, lai būtiski nepalielinātu valsts iekšējā aizņēmuma vērtspapīru apjomu apgrozībā, vienlaicīgi ņemot vērā situāciju Latvijas valsts vērtspapīru tirgū. Finansējumam laika posmā no 2006. līdz 2008.gadam no valsts iekšējā aizņēmuma vērtspapīriem varētu tikt izmantotas vidēja un ilgtermiņa obligācijas (3, 5 un 10gadi), kas tiktu piedāvātas emisijas programmu ietvaros, kā arī parādzīmes (6 un 12mēneši). Tuvojoties plānotai eiro ieviešanai Latvijā iespējama mazāk likvīdo obligāciju laidienu konsolidācija lielākos, likvīdākos vērtspapīru laidienos, tādā veidā aktivizējot valsts vērtspapīru otrreizējo apgrozību. Papildus minētajiem finanšu instrumentiem nepieciešamības gadījumā īstermiņa finanšu likviditātes nodrošināšanai tiks izmantoti iekšzemes finanšu institūciju piedāvātie īstermiņa aizdevumi un kredītlīnijas, kā arī iespējama papildus īstermiņa finanšu instrumentu ieviešana, kuru apjomi un emisiju termiņi tiktu noteikti atkarībā no attiecīgajā valsts budžeta izpildes periodā prognozētajām naudas plūsmām.

Ārējā finanšu tirgū resursus paredzams piesaistīt, izmantojot aizņēmumus no starptautiskajām finanšu institūcijām, privātā vai publiskā izvietojuma vērtspapīru emisijas un ārvalstu komercbanku kredītlīnijas un īstermiņa aizņēmumus. Eiroobligāciju emisija ir efektīvākais instruments liela apjoma resursu piesaistīšanai, palielinot esošo emisiju apjomus vai emitējot jaunus, likvīdus vērtspapīrus, tāpēc tiek izvērtētas eiroobligāciju instrumenta izmantošanas iespējas laika posmā no 2006. līdz 2008.gadam, tomēr aizņemšanās laiks, apjomi un termiņi būs atkarīgi no valsts budžeta izpildes rādītājiem, situācijas finanšu tirgū, valsts parāda portfeļa rādītājiem un citiem ietekmējošiem faktoriem. Kā viens no būtiskākajiem faktoriem lēmumā par eiroobligāciju emitēšanu būtu potenciālais emisijas apjoms, jo jaunā vai papildinātā laidiena kopējā apjoma palielināšana vismaz līdz 500 milj. eiro vienlaikus palielinātu vērtspapīru likviditāti un nodrošinātu iespēju šo instrumentu iekļaut starptautiskajās vērtspapīru tirdzniecības platformās. Saskaņā ar noslēgtajiem līgumiem tiks turpināta aizņēmumu no starptautisko finanšu institūcijām izmantošana valsts un pašvaldību investīciju projektu finansēšanai, kā arī paredzama Eiropas Investīciju bankas piedāvāto aizņemšanās iespēju izmantošana valsts līdzfinansējuma nodrošināšanai Eiropas Savienības politiku instrumentu finansētajiem pasākumiem.

Latvijas valsts parāda apjoms ir viens no zemākajiem jauno Eiropas Savienības dalībvalstu vidū un paredzams, ka tā līmenis vidējā termiņā saglabāsies zem 15% no IKP, kas ir ievērojami mazāks par Māstrihtas līgumā noteikto valsts kopējā parāda apjoma kritēriju 60% no IKP.

8. tabula. Vispārējās valdības parāda attīstība

|

% no IKP |

EKS Kods |

2004 |

2005 |

2006 |

2007 |

2008 |

|

1. Bruto parāds |

14,7 |

13,1 |

14,9 |

13,6 |

13,7 |

|

|

2. Bruto parāda izmaiņas |

0,1 |

–1,6 |

1,8 |

–1,3 |

0,1 |

|

|

Kopējā parāda izmaiņas ietekmējošie faktori |

||||||

|

3. Primārā bilance |

0,2 |

0,7 |

0,8 |

0,6 |

0,6 |

|

|

4. Procentu izdevumi |

D41 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

5. Krājumu izmaiņas, t.sk. |

1,2 |

–1,0 |

2,0 |

–1,1 |

0,2 |

|

|

– Starpības starp plūsmu un uzkrājumiem |

0,3 |

|||||

|

– Finanšu aktīvu neto uzkrājums |

0,6 |

|||||

|

t.sk. privatizācijas ieņēmumi |

0,1 |

|||||

|

– Pārvērtēšanas efekti un citi |

0,3 |

|||||

|

p.m. Valsts parāda netiešā procentu likme |

5,5 |

5,5 |

5,0 |

5,3 |

5,2 |

|

|

Citi mainīgie |

||||||

|

6. Likvīdi finanšu aktīvi |

3,5 |

|||||

|

7. Neto finansiālais parāds (7=1–6) |

11,2 |

|||||

4. Jūtīguma analīze un salīdzinājums ar iepriekšējo programmu

4.1. Jūtīguma analīze

Jūtīguma analīze pēta tautsaimniecības attīstības izmaiņu ietekmi uz valsts finanšu stāvokli. Jūtīguma analīze tiek veikta Konverģences programmā apskatītajam 2006.gada valsts budžetam un vidēja termiņa budžeta perspektīvai. Papildus bāzes makroekonomiskajam scenārijam tiek modelēts optimistiskais un pesimistiskais scenārijs, kuros IKP pieauguma tempi vidējā termiņā prognozēti attiecīgi par 1 procenta punktu augstāki un zemāki.

Tā kā Latvija ir maza un atvērtā ekonomika, tad galvenie riski tautsaimniecībai ir saistīti ar ārējo ekonomisko vidi. Izmaiņas galveno tirdzniecības partnervalstu ekonomikā vai kādas negaidītas pārmaiņas ārējās tirdzniecības konjunktūrā var ietekmēt arī valsts ekonomikas iekšējo struktūru— iedzīvotāju ieņēmumus, patēriņu, nodarbinātību un investīcijas.

Makroekonomiskie scenāriji ir veidoti, pieņemot, ka cenu indeksi saglabājas nemainīgi. Tāpat visos scenārijos saglabāts nemainīgs sabiedriskā patēriņa apjoms.

Optimistiskajā scenārijā tiek pieņemts, ka spēcīgāks ārējais pieprasījums sekmēs augstākus Latvijas eksporta un ražošanas pieauguma tempus. Augstāka iekšzemes ekonomiskā aktivitāte radīs papildus pieprasījumu pēc darba spēka, kā arī lielāka darbaspēka produktivitāte pieļaus straujākus darba samaksas pieauguma tempus. Strādājošo un darba samaksas pieaugums paaugstinātu iedzīvotāju pirktspēju, kā arī lielāks optimisms par iekšējās un ārējās ekonomiskās vides attīstību veicinātu patēriņa un investīciju pieaugumu. Ārējā tirdzniecības bilance savukārt uzlabotos tikai salīdzinoši nedaudz, ņemot vērā eksporta atkarību no importa un augstāku iekšējo pieprasījumu. Palielinoties ekonomiskajai aktivitātei, tiek prognozēts, ka pamatā straujāk varētu pieaugt iedzīvotāju ienākuma nodokļa un sociālās apdrošināšanas iemaksu ieņēmumi, jo šo divu nodokļu apjomu pamatā nosaka darba samaksas un nodarbinātības palielinājums. Straujākas ekonomiskās attīstības rezultātā ienākuma nodokļu ieņēmumi (D.5) varētu pieaugt par aptuveni 7,5milj. latu. Savukārt faktisko sociālās apdrošināšanas iemaksu (D.611) pieaugums varētu sasniegt 9 līdz 10 milj. latu. Nepieciešams atzīmēt, ka jau pašlaik šo nodokļu pieauguma tempi ir salīdzinoši augsti, tāpēc netiek prognozēts īpaši straujš pieaugums.

Pesimistiskajā scenārijā pieņēmumiem par ārējās ekonomiskās vides pasliktināšanos, salīdzinot ar bāzes scenāriju, ir pretējs efekts kā optimistiskajā scenārijā. Ienākuma nodokļu ieņēmumi (D.5) varētu samazināties par aptuveni 8milj. latu. Savukārt faktisko sociālās apdrošināšanas iemaksu (D.611) samazinājums varētu sasniegt 10 līdz 11 milj. latu.

9. tabula. Bāzes scenārija makroekonomiskie rādītāji

|

2006 |

2007 |

2008 |

||

|

IKP 2000.gada cenās |

pieaugums, % |

7,5 |

7,0 |

7,0 |

|

Tautsaimniecībā nodarbināto skaits |

pieaugums, % |

1,0 |

0,5 |

0,5 |

|

Bezdarba līmenis |

% |

8,0 |

7,8 |

7,7 |

|

Vidējā darba samaksa valstī |

pieaugums, % |

11,8 |

11,1 |

10,2 |

|

Tekošais konts |

% no IKP |

–8,9 |

–8,1 |

–8,0 |

10. tabula. Optimistiskā scenārija makroekonomiskie rādītāji

|

2006 |

2007 |

2008 |

||

|

IKP 2000.gada cenās |

pieaugums, % |

8,5 |

8,0 |

8,0 |

|

Tautsaimniecībā nodarbināto skaits |

pieaugums, % |

1,3 |

0,7 |

0,7 |

|

Bezdarba līmenis |

% |

7,8 |

7,4 |

7,2 |

|

Vidējā darba samaksa valstī |

pieaugums, % |

12,4 |

11,9 |

11,0 |

|

Tekošais konts |

% no IKP |

–8,7 |

–7,8 |

–7,6 |

11. tabula. Pesimistiskā scenārija makroekonomiskie rādītāji

|

2006 |

2007 |

2008 |

||

|

IKP 2000.gada cenās |

pieaugums, % |

6,5 |

6,0 |

6,0 |

|

Tautsaimniecībā nodarbināto skaits |

pieaugums, % |

0,5 |

0,3 |

0,3 |

|

Bezdarba līmenis |

% |

8,4 |

8,2 |

8,0 |

|

Vidējā darba samaksa valstī |

pieaugums, % |

11,3 |

10,2 |

9,4 |

|