Ministru kabineta noteikumi Nr.956

Rīgā 2005.gada 13.decembrī (prot. Nr.74 13.§)

Kārtība, kādā piešķirams patstāvīgas mazās alus darītavas statuss un piemērojama akcīzes nodokļa likme patstāvīgo mazo alus darītavu saražotajam alum

Izdoti saskaņā ar likuma “Par akcīzes nodokli” 12.panta trešo daļu

I. Vispārīgie jautājumi

1. Noteikumi nosaka kārtību, kādā piešķirams patstāvīgas mazās alus darītavas statuss un piemērojama likuma “Par akcīzes nodokli” (turpmāk– likums) 12.panta otrajā daļā noteiktā akcīzes nodokļa likme patstāvīgo mazo alus darītavu saražotajam alum.

2. Šie noteikumi attiecas uz komersantiem, kuriem ir viena vai vairākas akcīzes preču noliktavas, kas ražo alu (turpmāk – alus darītava), kā arī citām personām šajos noteikumos minētajos gadījumos.

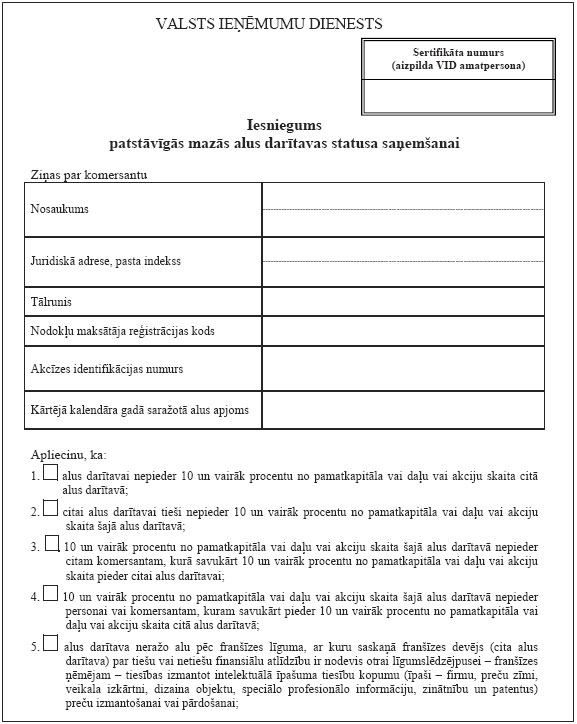

3. Alus darītava nav uzskatāma par juridiski un saimnieciski neatkarīgu no citām alus darītavām, ja:

3.1. tai pieder 10 un vairāk procentu no pamatkapitāla vai daļu vai akciju skaita citā alus darītavā;

3.2. citai alus darītavai tieši pieder 10 un vairāk procentu no pamatkapitāla vai daļu vai akciju skaita šajā alus darītavā;

3.3. 10 un vairāk procentu no pamatkapitāla vai daļu vai akciju skaita šajā alus darītavā pieder citam komersantam, kurā savukārt 10 un vairāk procentu no pamatkapitāla vai daļu vai akciju skaita pieder citai alus darītavai;

3.4. 10 un vairāk procentu no pamatkapitāla vai daļu vai akciju skaita šajā alus darītavā pieder personai vai komersantam, kuram savukārt pieder 10 un vairāk procentu no pamatkapitāla vai daļu vai akciju skaita citā alus darītavā;

3.5. tā ražo alu pēc franšīzes līguma, ar kuru saskaņā franšīzes devējs (cita alus darītava) par tiešu vai netiešu finansiālu atlīdzību ir nodevis otrai līgumslēdzējpusei – franšīzes ņēmējam – tiesības izmantot intelektuālā īpašuma tiesību kopumu (īpaši – firmu, preču zīmi, veikala izkārtni, dizaina objektu, speciālo profesionālo informāciju, zinātnību un patentus) preču izmantošanai vai pārdošanai;

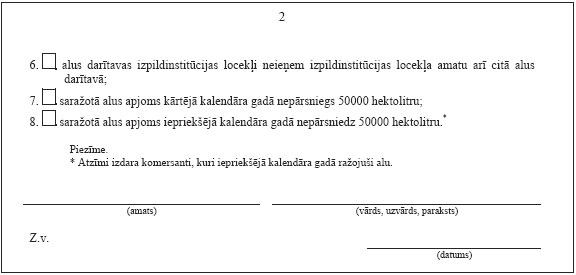

3.6. tās izpildinstitūcijas loceklis ieņem izpildinstitūcijas locekļa amatu arī citā alus darītavā.

4. Izpildot šo noteikumu prasības, pirmajiem 10tūkstošiem hektolitru alus, kas saražoti kalendāra gadā, piemēro likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi, ja tas ir saražots:

4.1. Latvijas Republikas alus darītavā, kurai piešķirts patstāvīgās mazās alus darītavas statuss;

4.2. citas valsts patstāvīgā mazā alus darītavā, kuras saražotā alus apjoms iepriekšējā kalendāra gadā nepārsniedz 50000 hektolitru.

5. Likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi piemēro arī alum, kurš saražots patstāvīgajā mazajā alus darītavā, bet komersants, kurš maksā akcīzes nodokli, neveic ar attiecīgo alu citas darbības (piemēram, ražošanu, pārstrādi, fasēšanu), izņemot saņemšanu, glabāšanu un izvešanu.

6. Komersants nodrošina no citām akcīzes precēm atsevišķu patstāvīgās mazās alus darītavas saražotā, saņemtā un izvestā alus (kuram piemēro likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi) uzskaiti un uzglabāšanu.

7. Likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi nepiemēro alum, kurš saražots citā alus darītavā, bet ar kuru patstāvīgajā mazajā alus darītavā tiek veiktas fasēšanas darbības.

8. Šo noteikumu izpildi kontrolē Valsts ieņēmumu dienests.

II. Latvijas Republikas patstāvīgo mazo alus darītavu saražotais alus

9. Lai saņemtu patstāvīgās mazās alus darītavas statusu, komersants iesniedz Valsts ieņēmumu dienesta komisijai iesniegumu (1.pielikums).

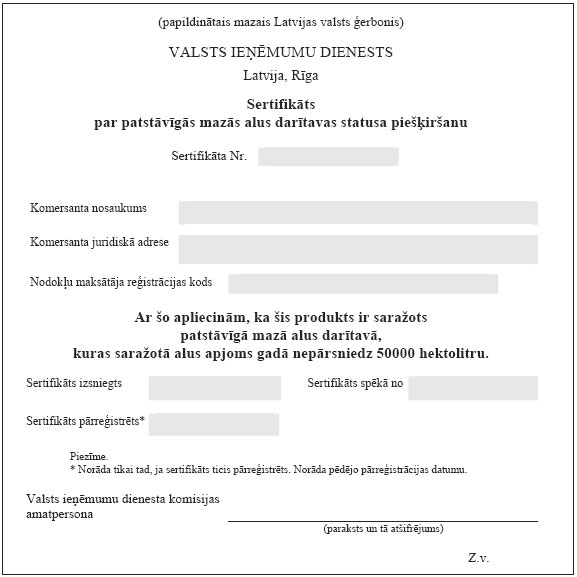

10. Valsts ieņēmumu dienesta komisija izskata iesniegumu un mēneša laikā pēc tā saņemšanas izsniedz sertifikātu (2.pielikums), kas apliecina patstāvīgās mazās alus darītavas statusu (turpmāk – sertifikāts), vai pieņem pamatotu lēmumu par atteikumu izsniegt sertifikātu.

11. Sertifikāts stājas spēkā nākamajā dienā pēc Valsts ieņēmumu dienesta komisijas lēmuma par sertifikāta izsniegšanu pieņemšanas, ja Valsts ieņēmumu dienesta komisijas lēmumā nav noteikts citādi. Sertifikātu izsniedz uz nenoteiktu laiku.

12. Valsts ieņēmumu dienesta komisija nepiešķir komersantam patstāvīgās mazās alus darītavas statusu, ja:

12.1. komersants neatbilst šajos noteikumos minētajām prasībām;

12.2. alus darītavā saražotā alus apjoms iepriekšējā kalendāra gadā pirms šo noteikumu 9.punktā minētā iesnieguma iesniegšanas ir bijis lielāks par 50000 hektolitru;

12.3. alus darītavā saražotā alus apjoms kārtējā kalendāra gadā pirms šo noteikumu 9.punktā minētā iesnieguma iesniegšanas ir bijis lielāks par 50000 hektolitru.

13. Ja mainās sertifikātā norādītie rekvizīti, 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās komersants iesniedz iesniegumu sertifikāta pārreģistrācijai un pievieno izmaiņas apliecinošo dokumentu kopijas un sertifikāta oriģinālu.

14. Ja Latvijas Republikas patstāvīgo mazo alus darītavu saražotais alus, kuram saskaņā ar šiem noteikumiem paredzēts piemērot likuma 12.panta otrās daļas 1.punktā noteikto likmi, tiek pārvietots Latvijas Republikā ar Komisijas 1992.gada 11.septembra Regulā (EEK) Nr.2719/92 par administratīviem pavaddokumentiem akcīzes precēm, transportējot tās akcīzes nodokļu atlikšanas režīmā (turpmāk – regula Nr.2719/92), minēto dokumentu, šim pavaddokumentam pievieno sertifikāta kopiju un pavaddokumentā norāda sertifikāta numuru. Šim alum noformē atsevišķu pavaddokumentu, kurā nenorāda citas preces. Pārvietojot minēto alu starp vienas patstāvīgās mazās alus darītavas akcīzes preču noliktavām Latvijas Republikā pie regulā Nr.2719/92 minētā pavaddokumenta nepievieno sertifikātu un pavaddokumentā nenorāda sertifikāta numuru.

15. Ja Latvijas Republikas patstāvīgo mazo alus darītavu saražotais alus, kurš izlaists brīvam apgrozījumam un kuram saskaņā ar šiem noteikumiem piemērota likuma 12.panta otrās daļas 1.punktā noteiktā likme, tiek pārvietots uz citu dalībvalsti ar pavaddokumentu, kas noteikts Komisijas 1992.gada 17.decembra Regulā (EEK) Nr.3649/92 par vienkāršotiem pavaddokumentiem, Kopienas iekšienē pārvadājot akcīzes ražojumus, kas ir nodoti patēriņam nosūtītājā dalībvalstī (turpmāk – regula Nr.3649/92), šim pavaddokumentam pievieno sertifikāta kopiju un pavaddokumentā norāda sertifikāta numuru.

16. Ja Latvijas Republikas patstāvīgo mazo alus darītavu saražotais alus, kuram saskaņā ar šiem noteikumiem piemērota likuma 12.panta otrās daļas 1.punktā noteiktā likme, tiek pārvietots vai realizēts ar stingrās uzskaites preču pavadzīmi-rēķinu, tajā papildus normatīvajos aktos par preču pavadzīmju-rēķinu noformēšanu un akcīzes preču apriti noteiktajām ziņām norāda sertifikāta numuru.

17. Lai piemērotu likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi pirmajiem 10 tūkstošiem hektolitru alus, kas kalendāra gadā saražoti patstāvīgajā mazajā alus darītavā un izvesti no tās, komersants, kurš maksā akcīzes nodokli, akcīzes nodokļa deklarācijai pievieno sertifikāta kopiju.

18. Valsts ieņēmumu dienesta komisija anulē izsniegto sertifikātu, ja:

18.1. alus darītavas saražotā alus apjoms kārtējā kalendāra gadā pārsniedz 50000 hektolitru;

18.2. alus darītava neatbilst šajos noteikumos minētajām prasībām;

18.3. saņemts komersanta iesniegums par sertifikāta anulēšanu.

19. Valsts ieņēmumu dienesta komisija, izvērtējot pieļautā pārkāpuma būtību (tā raksturu un iespējamo ietekmi uz valsts budžetu) var anulēt izsniegto sertifikātu, ja:

19.1. iesniegumā sertifikāta saņemšanai ir sniegtas nepatiesas ziņas;

19.2. komersants ir pārkāpis šo noteikumu prasības.

20. Komersants 10darbdienu laikā pēc lēmuma par sertifikāta anulēšanu saņemšanas iesniedz sertifikāta oriģinālu Valsts ieņēmumu dienestā.

21. Valsts ieņēmumu dienesta komisijas lēmums par sertifikāta anulēšanu stājas spēkā ar dienu, kad laikrakstā “Latvijas Vēstnesis” publicēts paziņojums par attiecīgo lēmumu.

22. Šo noteikumu 18.3.apakšpunktā minētajā gadījumā Valsts ieņēmumu dienesta komisijas lēmums par sertifikāta anulēšanu stājas spēkā nākamajā dienā pēc lēmuma pieņemšanas, ja Valsts ieņēmumu dienesta komisijas lēmumā nav noteikts citādi. Paziņojums par sertifikāta anulēšanu publicējams laikrakstā “Latvijas Vēstnesis”.

23. Komersants, kuram sertifikāts anulēts (izņemot šo noteikumu 18.3.apakšpunktā minēto gadījumu), veic akcīzes nodokļa pārrēķinu un samaksā valsts budžetā starpību starp likuma 12.panta pirmās daļas 1.punktā un likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi par saskaņā ar šo sertifikātu saražoto alus apjomu, kurš kopš attiecīgā kalendāra gada sākuma ir izvests no akcīzes preču noliktavas, pievienojot regulā Nr.2719/92 minēto akcīzes preču pavaddokumentu saskaņā ar šo noteikumu 14.punktu vai noformējot stingrās uzskaites preču pavadzīmi-rēķinu saskaņā ar šo noteikumu 16.punktu, un kuram piemērota likuma 12.pantā otrās daļas 1.punktā noteiktā likme.

24. Ja izsniegtais sertifikāts tiek anulēts saskaņā ar šo noteikumu 18.3.apakšpunktu, komersants, kuram sertifikāts anulēts, veic akcīzes nodokļa pārrēķinu un samaksā valsts budžetā starpību starp likuma 12.panta pirmās daļas 1.punktā un likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi, ja alus darītavā saražotā alus apjoms sertifikāta anulēšanas gadā pārsniedz 50000 hektolitru alus. Pārrēķinu veic par saskaņā ar šo sertifikātu saražoto alus apjomu, kurš kopš attiecīgā kalendāra gada sākuma ir izvests no alus darītavas, pievienojot regulā Nr.2719/92 minēto akcīzes preču pavaddokumentu saskaņā ar šo noteikumu 14.punktu vai noformējot stingrās uzskaites preču pavadzīmi-rēķinu saskaņā ar šo noteikumu 16.punktu, un kuram piemērota likuma 12.panta otrās daļas 1.punktā noteiktā likme.

III. Citu valstu patstāvīgajās mazajās alus darītavās saražotais alus

25. Citās valstīs saražotajam alum likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi piemēro, ja regulā Nr.2719/92 vai regulā Nr.3649/92 minētajam pavaddokumentam vai pavaddokumentam, kas noformēts saskaņā ar normatīvajiem aktiem muitas jomā, ir pievienots alus darītavas izsniegts dokuments un tā tulkojums valsts valodā, kurā norādīta šāda informācija:

25.1. alus darītavas nosaukums un valsts, kurā alus ražots;

25.2. apliecinājums, ka attiecīgais alus ir saražots patstāvīgā mazā alus darītavā, kuras saražotā alus apjoms iepriekšējā kalendāra gadā un kārtējā kalendāra gadā nepārsniedz 50000 hektolitru alus;

25.3. apliecinājums, ka attiecīgais alus ir no pirmajiem 10 tūkstošiem hektolitru patstāvīgajā mazajā alus darītavā attiecīgajā kalendāra gadā saražotā alus;

25.4. apliecinājums, ka alus darītava ir juridiski un saimnieciski neatkarīga, ņemot vērā šo noteikumu 3.punktā minētos nosacījumus;

25.5. attiecīgā dokumenta datums, numurs, atbildīgās amatpersonas paraksts un tā atšifrējums.

26. Šo noteikumu 25.punktā minētā alus darītavas izsniegtā dokumenta kopiju pievieno akcīzes nodokļa deklarācijai.

27. Ja šo noteikumu 25.punktā minētais alus tiek pārvietots ar stingrās uzskaites preču pavadzīmi-rēķinu, tajā papildus normatīvajos aktos par preču pavadzīmju-rēķinu noformēšanu un akcīzes preču apriti noteiktajām ziņām norāda šo noteikumu 25.punktā minētās alus darītavas nosaukumu un valsti, kurā alus ražots, kā arī alus darītavas izsniegtā dokumenta numuru un datumu.

28. Ja no citas valsts attiecīgās patstāvīgās mazās alus darītavas Latvijas Republikā ievestais alus apjoms kalendāra gadā pārsniedz 10000 hektolitru, tam alus apjomam, kas pārsniedz 10000 hektolitru, piemēro likuma 12.panta otrās daļas 2.punktā noteikto akcīzes nodokļa likmi.

29. Ja Valsts ieņēmumu dienests konstatē, ka no citas valsts attiecīgās alus darītavas (kas izsniegusi šo noteikumu 25.punktā minēto dokumentu) ievestais alus apjoms kalendāra gadā pārsniedz 10000 hektolitru, attiecīgie akcīzes nodokļa maksātāji veic akcīzes nodokļa pārrēķinu un samaksā valsts budžetā starpību starp likuma 12.panta otrās daļas 2.punktā un likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi par to apjomu, kas pārsniedz 10000hektolitru. Valsts ieņēmumu dienests informē akcīzes nodokļa maksātāju par alus apjomu, par kuru veicams akcīzes nodokļa pārrēķins.

30. Ja Valsts ieņēmumu dienests konstatē, ka citas valsts attiecīgās alus darītavas (kas izsniegusi šo noteikumu 25.punktā minēto dokumentu) saražotais alus apjoms kalendāra gadā pārsniedz 50000 hektolitru, attiecīgais akcīzes nodokļa maksātājs veic akcīzes nodokļa pārrēķinu un samaksā valsts budžetā starpību starp likuma 12.panta pirmās daļas 1.punktā un likuma 12.panta otrās daļas 1.punktā noteikto akcīzes nodokļa likmi par to apjomu, kas ievests Latvijas Republikā un kuram tiek piemērota likuma 12.panta otrās daļas 1.punktā noteiktā akcīzes nodokļa likme. Valsts ieņēmumu dienests informē akcīzes nodokļu maksātāju par alus apjomu, par kuru veicams akcīzes nodokļa pārrēķins.

IV. Noslēguma jautājums

31. Noteikumi stājas spēkā ar 2006.gada 1.janvāri.

Informatīva atsauce uz Eiropas Savienības direktīvu

Noteikumos iekļautas tiesību normas, kas izriet no Padomes 1992.gada 19.oktobra Direktīvas 92/83/EEK par to, kā saskaņojams akcīzes nodoklis spirtam un alkoholiskajiem dzērieniem.

Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

1.pielikums

Ministru kabineta

2005.gada 13.decembra noteikumiem Nr.956

Finanšu ministrs O.Spurdziņš

2.pielikums

Ministru kabineta

2005.gada 13.decembra noteikumiem Nr.956

Finanšu ministrs O.Spurdziņš