Finanšu un kapitāla tirgus

komisijas noteikumi Nr.166

Rīgā 2005. gada 23. decembrī (prot.

Nr. 48 2. p.)

Likviditātes prasību

izpildes noteikumi

Izdoti saskaņā

ar Finanšu un kapitāla tirgus komisijas likuma 6. panta 1.

punktu,

7. panta pirmās daļas 1. punktu un 17. panta 2. punktu,

Kredītiestāžu likuma 6. pantu un 37. panta 1. punktu un 2.

punktu

I. Vispārīgie

jautājumi

1. “Likviditātes prasību izpildes

noteikumi” (tālāk tekstā – noteikumi) ir sagatavoti, pamatojoties

uz Kredītiestāžu likuma prasībām, ir saistoši Latvijas Republikā

reģistrētajām bankām un citu dalībvalstu un ārvalstu banku

filiālēm (tālāk tekstā – bankas filiāle) un nosaka likviditātes

prasības un to izpildes kārtību.

2. Banka vai bankas filiāle

aktīvus izvieto tā, lai jebkurā brīdī būtu nodrošināta tās

kreditoru juridiski pamatoto prasību apmierināšana

(likviditāte).

3. Lai nodrošinātu

likviditāti:

3.1. banka vai bankas filiāle

regulāri novērtē un plāno aktīvu un pasīvu termiņstruktūru;

3.2. banka uztur likvīdos aktīvus

saistību izpildei pietiekamā apmērā, bet ne mazāk kā 30 procentus

no bankas tekošo saistību kopsummas (likviditātes rādītājs).

Tekošās saistības ir saistības uz pieprasījumu un saistības, kuru

atlikušais termiņš nepārsniedz 30 dienu.

4. Banka vai bankas filiāle

izstrādā likviditātes pārvaldīšanas politiku, kas nosaka:

4.1. likviditātes riska

pārvaldīšanas metodes (piemēram, nodrošinot sabalansētas

(saskaņotas) naudas plūsmas no aktīviem un pasīviem; uzturot

augsti likvīdos aktīvus pietiekamā apmērā; nodrošinot spēju

aizņemties vai citādi piesaistīt naudas līdzekļus likviditātes

uzturēšanai);

4.2. iekšējos limitus aktīvu un

pasīvu termiņstruktūras likviditātes neto pozīcijām, kas

aprēķinātas atbilstoši noteikumu 11. punkta prasībām, kā arī

likviditātes neto pozīcijām latos un katrā ārvalstu valūtā, kurā

banka vai bankas filiāle veikusi būtisku darījumu apmēru vai

kurai ir nelikvīds tirgus;

4.3. aktīvu un pasīvu

termiņstruktūras novērtēšanas kārtību un biežumu;

4.4. iekšējos limitus noguldījuma

maksimālajai summai, kuru atļauts piesaistīt no viena klienta

(savstarpēji saistītu klientu grupas);

4.5. rīcību iekšējo limitu

neievērošanas gadījumā;

4.6. iespējamo notikumu attīstības

scenāriju analīzi, t.sk. ikdienas darbības apstākļos, krīzes

bankā vai bankas filiālē apstākļos, vispārējās tirgus (gan

Latvijā, gan ārvalstīs) krīzes apstākļos;

4.7. iespējamo rīcības plānu

likviditātes krīzes pārvarēšanā.

5. Banka vai bankas filiāle

izstrādā atbilstošu iekšējās kontroles un vadības informācijas

sistēmu, lai savlaicīgi noteiktu, analizētu un kontrolētu

likviditātes risku.

II. Aktīvu un

pasīvu termiņstruktūras pārskats

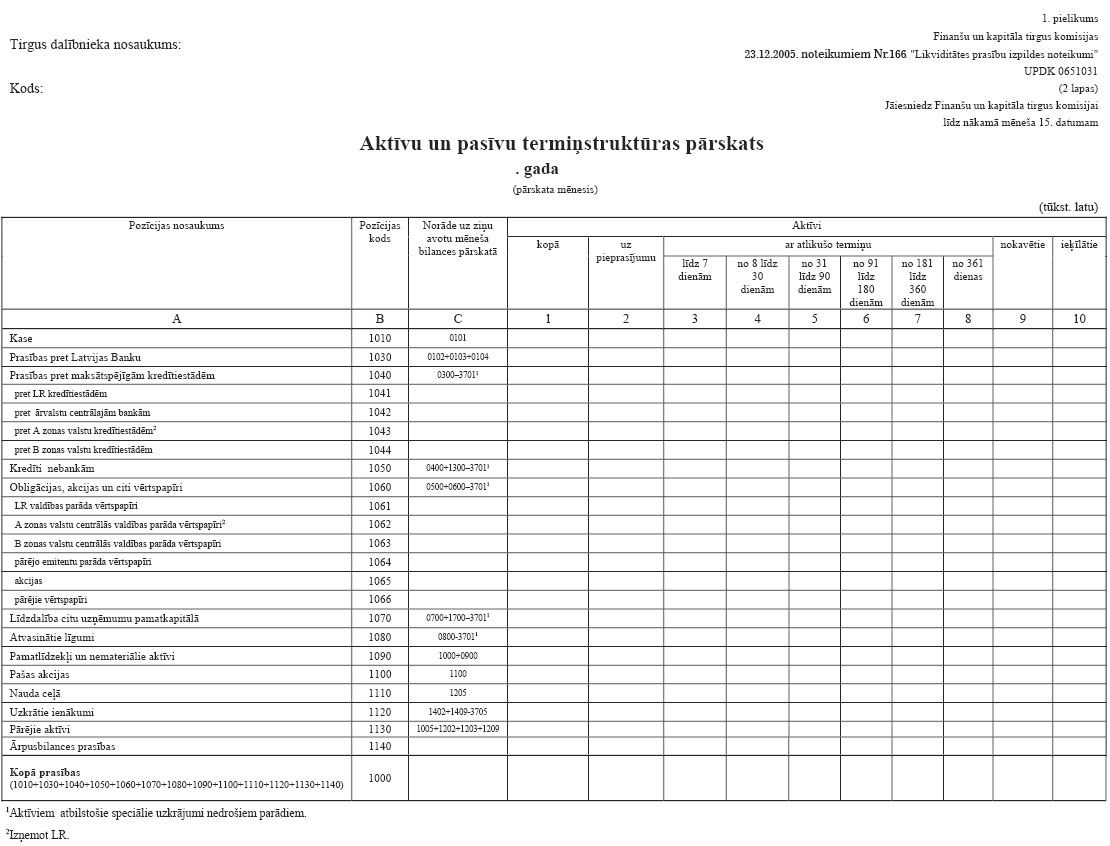

6. Banka vai bankas filiāle

“Aktīvu un pasīvu termiņstruktūras pārskatu” (tālāk tekstā –

pārskats) sagatavo atbilstoši UPDK 0651031 veidlapai (1.

pielikums).

7. Pārskatā aktīvus grupē

atbilstoši atlikušajam atmaksas vai pārdošanas termiņam, pasīvus

un ārpusbilances saistības – atbilstoši atlikušajam izpildes

termiņam. Par atlikušo termiņu uzskatāms laiks no pārskata mēneša

pēdējās dienas līdz līguma beigu dienai vai dienai, kad saskaņā

ar līguma noteikumiem jāveic maksājumi.

8. Ārpusbilances saistības iekļauj

pārskatā, ja ir pamats uzskatīt, ka darījuma partneris pieprasīs

to izpildi. Izsniegto galvojumu vai cita veida garantiju radītās

saistības, kas nodrošinātas ar šajā bankā vai bankas filiālē

izvietotu noguldījumu, nav jāiekļauj pārskatā.

9. Kā ārpusbilances prasības

drīkst uzrādīt līgumus par aizdevuma saņemšanu ar

mātesuzņēmumiem, kas ir A zonas valsts kredītiestādes.

10. Aktīvus, kuriem izveidoti

speciālie uzkrājumi nedrošiem parādiem, uzrāda atbilstoši

atlikušajai vērtībai.

11. Sagatavojot pārskatu, ievēro

šādus nosacījumus:

11.1. aktīvu atlikušo atmaksas vai

pārdošanas termiņu nosaka saskaņā ar spēkā esošajā līgumā

paredzētajiem atmaksas vai pārdošanas termiņiem vai akceptētiem

paziņojumiem par līdzekļu pirmstermiņa atmaksu;

11.2. aktīvus, kas ieguldīti ar

tiesībām tos saņemt pēc pieprasījuma, uzrāda termiņa grupā “uz

pieprasījumu”;

11.3. neskatoties uz 7. punkta

prasībām, tirdzniecības nolūkā turētos un pārdošanai pieejamos

finanšu instrumentus, kurus var pārdot īsā laikā bez ievērojamiem

zaudējumiem, kā arī finanšu instrumentus, kurus var izmantot par

nodrošinājumu kredītu saņemšanai, uzrāda kā aktīvus “uz

pieprasījumu” vai termiņu grupā atbilstoši attiecīgā finanšu

instrumenta pārdošanas vai aizņēmuma saņemšanas iespējamajam

termiņam;

11.4. aktīvus, kuru atmaksas vai

pārdošanas termiņš nav noteikts, uzskata par beztermiņa

ieguldījumiem un uzrāda termiņa grupā “no 361 dienas”;

11.5. aktīvus vai to daļu, kuru

samaksas kavējums ir ilgāks par 14 dienām, uzrāda kā nokavētus

aktīvus;

11.6. aktīvus vai to daļu, kuru

samaksas kavējums nepārsniedz 14 dienas, uzrāda kā aktīvus “uz

pieprasījumu”;

11.7. aktīvus vai to daļu, kas

apgrūtināti bankas vai bankas filiāles saistību nodrošināšanai,

t.sk. iesaistīti repo darījumos, uzrāda kā ieķīlātos aktīvus.

Saistības, kuru izpilde nodrošināta ar šo aktīvu ķīlu, uzrāda kā

aizņēmumu pret aktīvu ķīlu;

11.8. saistību atlikušo termiņu

nosaka saskaņā ar spēkā esošajā līgumā noteiktajiem izpildes

termiņiem vai akceptētajiem pieteikumiem par līdzekļu

pirmstermiņa saņemšanu;

11.9. saistības ar nenoteiktu

izpildes termiņu un pienākumu tās izpildīt pēc pieprasījuma

uzrāda termiņa grupā “uz pieprasījumu”;

11.10. noguldījumus, kurus klients

ieķīlājis attiecīgajā bankā vai bankas filiālē, lai saņemtu tajā

kredītu (galvojumu, garantiju u.tml. nodrošinājumu), uzrāda

attiecīgajā termiņa grupā atbilstoši atlikušajam ķīlas

termiņam;

11.11. saistības par

noguldījumiem, kuru atmaksas termiņš ir iestājies, bet klients

noguldījumu nav pieprasījis, uzrāda termiņa grupā “uz

pieprasījumu”.

12. Aktīvu un pasīvu

termiņstruktūru novērtē, aprēķinot likviditātes neto pozīciju kā

starpību starp aktīviem un pasīviem katrā termiņa grupā un

likviditātes kopējo pozīciju kā starpību starp aktīviem un

pasīviem augošā termiņu secībā.

13. Pārskatā atsevišķi uzrāda

bankas vai bankas filiāles iekšējos limitus aktīvu un pasīvu

termiņstruktūras likviditātes neto pozīcijām un šo limitu

izpildi.

III. Banku

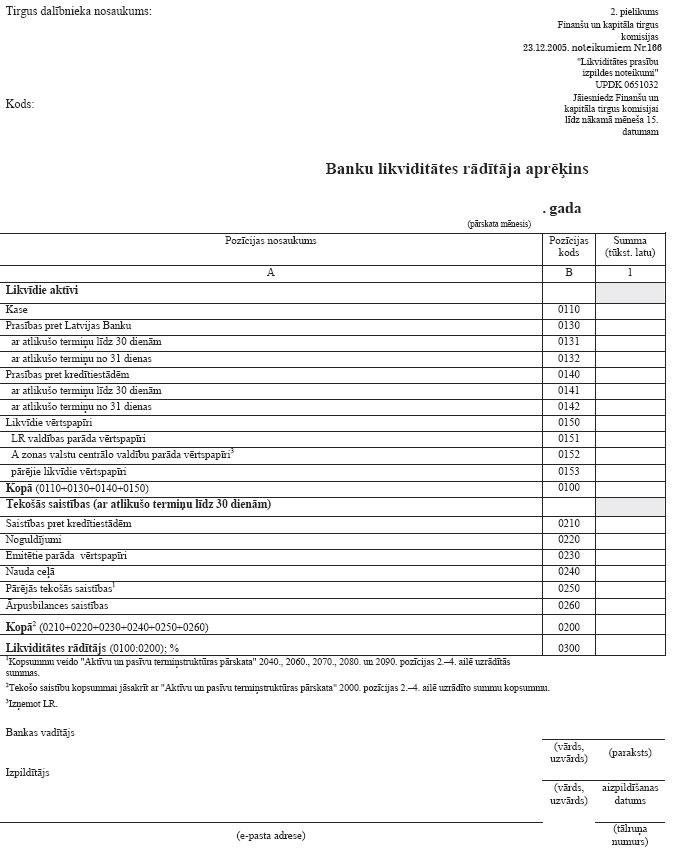

likviditātes rādītāja aprēķins

14. Banka “Banku likviditātes

rādītāja aprēķinu” (tālāk tekstā – aprēķins) sagatavo atbilstoši

UPDK 0651032 veidlapai (2. pielikums).

15. Aprēķinā par likvīdiem

aktīviem uzskatāmi šādi neapgrūtināti aktīvi:

15.1. nauda kasē;

15.2. prasības uz pieprasījumu

pret Latvijas Banku un maksātspējīgām kredītiestādēm;

15.3. tās prasības pret Latvijas

Banku un maksātspējīgām kredītiestādēm, kuru atlikušais termiņš

nepārsniedz 30 dienu, un noguldījumi ar citu termiņu, ja līgumā

ir paredzēta iespēja izņemt tos pirms noteiktā termiņa (atskaitot

līgumsoda summu par saistību pirmstermiņa izpildi, ja tāds ir

paredzēts);

15.4. ieguldījumi finanšu

instrumentos, ja tiem ir pastāvīgs, neierobežots tirgus, t.i.,

tos var pārdot īsā laikā bez ievērojamiem zaudējumiem vai

izmantot par nodrošinājumu kredītu saņemšanai.

16. Novērtējot attiecīgā finanšu

instrumenta pārdošanas iespējas, ņem vērā šā finanšu instrumenta

tirgus drošumu, dienas darījumu skaitu, bankas rīcībā esošā

finanšu instrumenta apmēra attiecību pret dienas pirkšanas un

pārdošanas apmēru.

IV. Pārskatu

iesniegšanas kārtība

17. Pārskatu un aprēķinu sagatavo

par stāvokli pārskata mēneša pēdējā datumā un iesniedz Finanšu un

kapitāla tirgus komisijai (tālāk tekstā – Komisija) līdz nākamā

mēneša 15. datumam.

18. Pārskatu un aprēķinu sagatavo

saskaņā ar Komisijas padomes 16.07.2004. lēmumu Nr. 156

apstiprinātajos “Elektroniskā veidā iesniedzamo statistisko

pārskatu sagatavošanas un nosūtīšanas noteikumos” noteikto

kārtību.

19. Ja Komisija konstatē, ka

pārskats vai aprēķins sagatavots kļūdaini, tas pa e-pastu tiek

paziņots pārskata izpildītājam. Ja Komisija nav norādījusi citu

termiņu, pārskats atkārtoti jāiesniedz ne vēlāk kā nākamajā darba

dienā pēc paziņojuma par kļūdu esamību saņemšanas no

Komisijas.

V. Noslēguma

jautājums

20. Ar šo noteikumu spēkā stāšanos

spēku zaudē ar Komisijas padomes 30.11.2001. lēmumu Nr. 21/8

apstiprinātie “Kredītiestāžu likviditātes prasību izpildes

noteikumi”.

Finanšu un kapitāla tirgus komisijas

priekšsēdētājs U.Cērps