Sabiedrisko pakalpojumu

regulēšanas komisijas padomes lēmums Nr.311

Rīgā 2005.gada 21.decembrī (prot.

Nr.54(263),6.p.)

Par Koģenerācijas

stacijā saražotās siltumenerģijas un koģenerācijas stacijā ar

jaudu virs četriem megavatiem saražotās elektroenerģijas tarifu

aprēķināšanas metodiku

Ņemot vērā Administratīvā procesa

likuma spēkā stāšanās likuma 17.panta pirmo daļu un pamatojoties

uz likuma “Par sabiedrisko pakalpojumu regulatoriem” 9.panta

pirmās daļas 2.punktu un otro daļu,

padome nolemj:

1. Apstiprināt Koģenerācijas

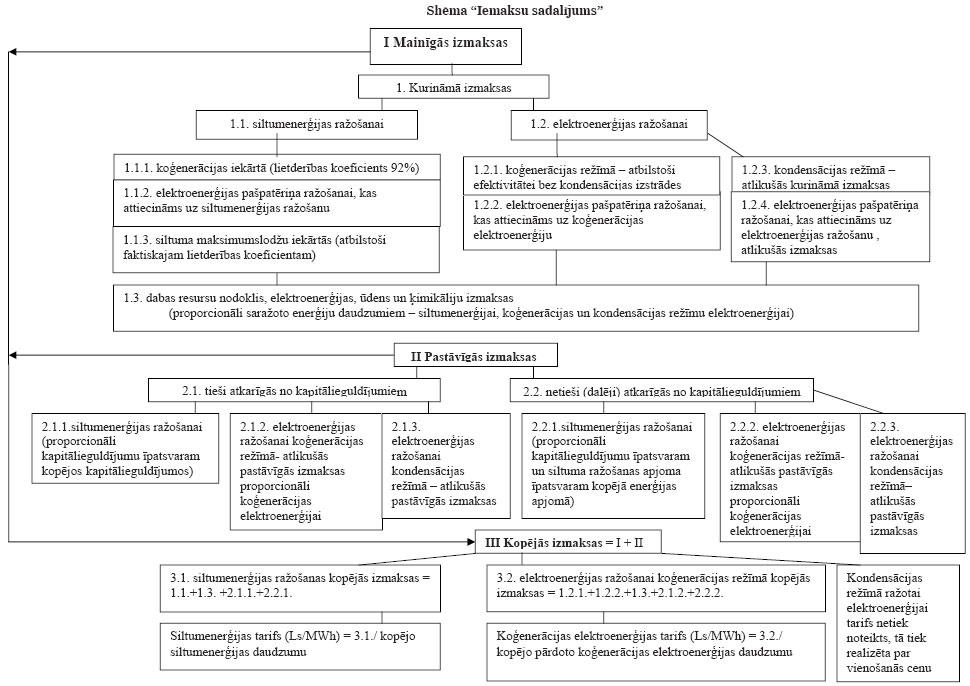

stacijā saražotās siltumenerģijas un koģenerācijas stacijā ar

jaudu virs četriem megavatiem saražotās elektroenerģijas tarifu

aprēķināšanas metodiku (pielikumā).

2. Noteikt, ka šī lēmuma 1.punktā

apstiprinātā metodika stājas spēkā nākamajā dienā pēc tās

publicēšanas laikrakstā “Latvijas Vēstnesis”.

3. Ar šī lēmuma 1.punktā

apstiprinātās metodikas spēkā stāšanos spēku zaudē ar Sabiedrisko

pakalpojumu regulēšanas komisijas 2003.gada 26.februāra lēmumu

Nr.58 apstiprinātā Koģenerācijas stacijās saražotās

siltumenerģijas un koģenerācijas stacijās ar jaudu virs 4

megavatiem saražotās elektroenerģijas tarifu aprēķināšanas

metodika (“Latvijas Vēstnesis”, 2003, Nr.36).

Lēmums stājas spēkā ar tā

pieņemšanas brīdi.

Sabiedrisko pakalpojumu regulēšanas

komisijas padomes priekšsēdētāja V.Andrējeva

Apstiprināts

ar Sabiedrisko pakalpojumu regulēšanas komisijas padomes

2005.gada 21.decembra lēmumu Nr.311 (prot.Nr.54(263),6.p.)

Koģenerācijas

stacijā saražotās siltumenerģijas un koģenerācijas stacijā ar

jaudu virs četriem megavatiem saražotās elektroenerģijas tarifu

aprēķināšanas metodika

Izdota saskaņā

ar likuma “Par sabiedrisko pakalpojumu regulatoriem” 9.panta

pirmās daļas 2.punktu

1. Vispārīgie

jautājumi

1. Metodika nosaka jebkuras

siltuma jaudas koģenerācijas stacijā saražotās siltumenerģijas

tarifa aprēķina kārtību un koģenerācijas režīmā ražotās

elektroenerģijas tarifa aprēķina kārtību koģenerācijas stacijām,

kuru uzstādītā bruto elektriskā jauda ir lielāka par četriem

megavatiem (turpmāk – metodika).

2. Metodika ir izstrādāta, ņemot

vērā Enerģētikas likumu, likumu “Par sabiedrisko pakalpojumu

regulatoriem”, Ministru kabineta 2002.gada 8.janvāra noteikumus

Nr.9 “Prasības koģenerācijas stacijām un kārtība, kādā nosakāma

saražotās elektroenerģijas pārpalikuma iepirkšanas cena”,

Ministru kabineta 2001.gada 3.jūlija noteikumus Nr.297 “Noteikumi

par regulējamiem sabiedrisko pakalpojumu veidiem”, kā arī citus

normatīvos aktus.

3. Metodikā lietotie termini un

apzīmējumi:

3.1. bāzes gads – pirmais

tarifa pārskata cikla gads esošai koģenerācijas stacijai un

pārskata cikla periods jaunai koģenerācijas stacijai;

3.2. bāzes tarifs –

atbilstoši izmaksām ar šo metodiku noteikta tarifa vērtība tarifa

pārskata cikla bāzes gadā;

3.3. bruto siltuma jauda –

kopējā siltuma jauda, ko attīsta siltumenerģiju ražojošās

iekārtas;

3.4. diskontēšana – nākotnē

sagaidāmo ieņēmumu šodienas vērtības noteikšana;

3.5. divdaļīgais

siltumenerģijas tarifs – tarifs, kurā siltumenerģijas

mainīgās izmaksas ir attiecinātas uz lietotājiem pārdotās

siltumenerģijas vienību, nosakot enerģijas maksu, un pastāvīgās

izmaksas ir attiecinātas uz kopējo lietotāja pieprasīto siltuma

jaudu, nosakot jaudas maksu. Lietotājs maksā enerģijas maksu par

patērēto siltumenerģiju un jaudas maksu par kopējo pieprasīto

siltuma jaudu kā pastāvīgu maksājumu neatkarīgi no patērētā

siltumenerģijas daudzuma;

3.6. efektivitātes izmaiņu

faktors – ražošanas efektivitātes, tehnoloģijas un citu

paredzamo izmaiņu ietekme uz izmaksām relatīvi pret izmaiņām visā

ekonomikā;

3.7. enerģijas pašpatēriņš

– enerģijas daļa, ko patērē enerģiju ražojošo vai pārveidojošo

galveno iekārtu palīgiekārtas;

3.8. elektroenerģijas cenas

etalons – elektroenerģijas cena, par kādu varētu pārdot

elektroenerģiju, kas ražota efektīvā kondensācijas

elektrostacijā;

3.9. esoša koģenerācijas

stacija – stacija, kura tarifa noteikšanas brīdī ir bijusi

ekspluatācijā 10 gadus vai vairāk;

3.10. iekšējā peļņas norma

(IRR) – diskonta likme, ar kuru diskontējot tarifu projekta

ieņēmumu daļu, kura pēc visu izdevumu segšanas atliek

kapitālieguldījumu atmaksai, tā kļūst vienāda ar sākotnējiem

kapitālieguldījumiem;

3.11. jauna koģenerācijas

stacija – stacija, kuras darbība tarifa noteikšanas brīdī vēl

nav uzsākta vai kopš tās darbības uzsākšanas nav pagājuši 10

gadi. Jauna stacija kļūst par esošu staciju pēc koģenerācijas

iekārtu 10 gadu darbības perioda beigām;

3.12. koģenerācijas

iekārtas – iekārtas, kuras paredzētas vienlaicīgai

elektroenerģijas un lietderīgi izmantojamas siltumenerģijas

ražošanai vienā tehnoloģiskajā procesā;

3.13. koģenerācijas

siltumenerģija – siltumenerģija, kas ražota lietderīgai

izmantošanai un uz kuras bāzes izstrādā elektroenerģiju;

3.14. koģenerācijas stacija

– stacija, kas sastāv no koģenerācijas iekārtām un siltuma

maksimumslodžu katlu iekārtām;

3.15. koģenerācijas stacijas

bruto elektriskā jauda – kopējā elektriskā jauda, ko attīsta

koģenerācijas stacijas visu ģeneratoragregātu galvenie un

pašpatēriņa ģeneratori;

3.16. koģenerācijas stacijas

neto elektriskā jauda – koģenerācijas stacijas bruto

elektriskā jauda, no kuras atskaitīta šīs koģenerācijas stacijas

pašpatēriņa iekārtu barošanai nepieciešamā jauda un jaudas zudumi

transformatoros;

3.17. koģenerācijas

elektroenerģija – elektroenerģija, kas saražota koģenerācijas

iekārtās proporcionāli tehnoloģiskam procesam raksturīgai bruto

elektriskās un lietotājam nodotās siltuma jaudas attiecībai.

Raksturīgā bruto elektriskās un lietotājam nodotās siltuma jaudas

attiecība tiek noteikta režīmā, kad elektroenerģiju kondensācijas

režīmā neizstrādā;

3.18. koģenerācijas režīms

– koģenerācijas stacijas darba režīms, kurā izstrādā

elektroenerģiju, vienlaikus izstrādājot siltumenerģiju

lietderīgai izmantošanai;

3.19. komersants – šīs

metodikas izpratnē sabiedrisko pakalpojumu sniedzējs, kuram ir

izsniegta licence siltumenerģijas un elektroenerģijas

vienlaicīgai ražošanai.

3.20. kondensācijas režīms

– koģenerācijas stacijas darba režīms, kurā izstrādā

elektroenerģiju, vienlaikus neizstrādājot siltumenerģiju

lietderīgai izmantošanai;

3.21. kopkapitāla

rentabilitāte – peļņas pirms procentu un nodokļu nomaksas

attiecība pret gada vidējo kopkapitāla vērtību. Kopkapitāls ir

pašu un aizņemtā kapitāla summa, no kuras atņemtas saistības, par

kurām nav jāmaksā procenti. Gada vidējā kopkapitāla vērtība ir

kopkapitāla vērtības perioda sākumā un beigās vidējā vērtība;

3.22. neto siltuma jauda –

bruto siltuma jauda, no kuras atskaitīta pašpatēriņa siltuma

jauda;

3.23. nolietojums –

vērtības samazināšanās, pamatlīdzekļu vērtības norakstīšana laika

posmā, kurā tos izmanto – pamatlīdzekļa nolietojamās vērtības

sadalīšana visā tā aprēķinātajā derīgajā lietošanas laikā;

3.24. palīgiekārtas

– funkcionāli vienotai iekārtu kopai piederošās tehniskās

iekārtas (dzirnavas, sūkņi, ventilatori u.tml.), kas

nepieciešamas iekārtu kopas galveno iekārtu (ģeneratora,

turbīnas) darbībai, kā arī iekārtas, kas vienlīdz nepieciešamas

gan energobloku, gan visas elektrostacijas darbībai (apgaisme,

kompresori u.tml.);

3.25. siltumenerģijas cenas

etalons – siltumenerģijas cena, par kādu varētu pārdot

siltumenerģiju, kas ražota efektīvā katlumājā,

3.26. siltumenerģija

lietderīgai izmantošanai – siltumenerģija, kuru izmanto

apkures, ventilācijas, karstā ūdens apgādes un tehnoloģiskā

siltuma patēriņa, kas nav siltuma patēriņš, elektroenerģijas un

siltumenerģijas ražošanas nodrošināšanai koģenerācijas

stacijā;

3.27. siltuma maksimumslodžu

katlu iekārtas – katlu iekārtas, kas paredzētas

siltumenerģijas ražošanai, kas nav koģenerācijas siltums;

3.28. tarifu griesti –

koģenerācijas stacijā saražotās siltumenerģijas un

elektroenerģijas tarifu maksimālā vērtība noteiktā laika

periodā;

3.29. tarifu pārskata cikls

– laika posms, kādam tiek noteikti tarifi;

3.30. tīrā naudas plūsma –

naudas plūsma, kas paliek komersanta rīcībā pēc visu ražošanas

izdevumu segšanas, nodokļu, kredītprocentu un aizņēmuma

pamatdaļas samaksas;

3.31. viendaļīgais

siltumenerģijas tarifs – tarifs, kurā siltumenerģijas

mainīgās un pastāvīgās izmaksas ir attiecinātas uz lietotājiem

pārdotās siltumenerģijas vienību. Lietotājs maksā par

siltumenerģiju pēc noteiktā viendaļīgā tarifa par patērēto

siltumenerģiju;

3.32. MWh –

megavatstunda;

3.33. MW – megavats;

3.34. Ls/MWh – lati par

megavatstundu;

3.35. Ls/MW – lati par

megavatu.

4. Koģenerācija ir tehnoloģiski

nedalāms process, tāpēc ir iespējama tikai vienlaicīga

siltumenerģijas un elektroenerģijas tarifu noteikšana. Metodika

nosaka kārtību, kādā sadala visas izmaksas un neto peļņu,

attiecinot uz siltumenerģijas, koģenerācijas elektroenerģijas un

kondensācijas režīma elektroenerģijas ražošanu koģenerācijas

stacijā.

5. Koģenerācijas siltumenerģijas

un koģenerācijas elektroenerģijas tarifu noteikšanai izmanto

tarifu griestu metodi.

6. Tarifu griestus nosaka tarifu

pārskata ciklam.

7. Tarifu noteikšanas pamatā ir

divas savstarpēji saistītas darbības, ko ietver šī metodika:

7.1. ekonomiski pamatotu bāzes

tarifu noteikšana, tarifu regulēšanas ciklam sākoties,

7.2. tarifu griestu noteikšana

tarifu pārskata ciklam.

8. Komersants iesniedz Sabiedrisko

pakalpojumu regulēšanas komisijai (turpmāk – Komisija) tarifu

projektu, kas izstrādāts saskaņā ar metodikā noteiktajām aprēķina

tabulām, kopā ar tarifu aprēķinu projektā minēto tarifus

veidojošo izmaksu pamatojumu un plānoto grāmatvedības bilanci,

kas attiecināta uz ražošanu par tarifa aprēķina periodu un vidējā

kopkapitāla aprēķinu. Tarifu projektu Komisijai iesniedz

arī elektroniskā formā.

9. Komersants iesniedz informāciju

par kārtējā gada sagaidāmajām izmaksām un iepriekšējā gada

faktiskajām izmaksām.

10. Jaunai koģenerācijas stacijai

ar elektrisko jaudu virs četriem megavatiem tarifus aprēķina 10

gadu periodam, nosakot kopējo kapitālieguldījumu, kas ietver

procentus celtniecības laikā, iekšējo peļņas normu 10 gadu

periodam ne lielāku par 9% reālā naudas izteiksmē, izmantojot

tīro naudas plūsmu, kurai pieskaitīti kredītprocenti un aizņēmuma

pamatdaļas maksājumi.

11. Jaunai koģenerācijas stacijai

ar elektrisko jaudu līdz četriem megavatiem tarifus aprēķina 10

gadu periodam, nosakot kopējo kapitālieguldījumu, kas ietver

procentus celtniecības laikā, iekšējo peļņas normu 10 gadu

periodam:

11.1. 9% reālā naudas izteiksmē,

izmantojot tīro naudas plūsmu, kurai pieskaitīti kredītprocenti

un aizņēmuma pamatdaļas maksājumi, ja peļņas aprēķina

(rentabilitātes) koeficients ir lielāks vai vienāds ar viens;

11.2. pēc formulas

IRR=(0.231*k–0.142) x 100 reālā naudas izteiksmē, izmantojot tīro

naudas plūsmu, kurai pieskaitīti kredītprocenti un aizņēmuma

pamatdaļas maksājumi, ja peļņas aprēķina (rentabilitātes)

koeficients ir mazāks par viens.

12. Esošai koģenerācijas stacijai

ar jaudu virs četriem megavatiem tarifus aprēķina trīs gadu

periodam, nosakot vidējo kopkapitāla rentabilitāti trīs gadu

periodam ne lielāku par 12% reālā naudas izteiksmē.

13. Esošai koģenerācijas stacijai

ar jaudu līdz četriem megavatiem tarifus aprēķina trīs gadu

periodam, nosakot vidējo kopkapitāla rentabilitāti trīs gadu

periodam:

13.1. 12% reālā naudas izteiksmē,

ja peļņas aprēķina (rentabilitātes) koeficients ir lielāks vai

vienāds ar vienu;

13.2. pēc formulas

KRKOĢmax =(0.315*k–0.195)x100 reālā naudas

izteiksmē, ja peļņas aprēķina (rentabilitātes) koeficients ir

mazāks par vienu.

14. Izmaksas starp siltumenerģiju,

koģenerācijas elektroenerģiju un kondensācijas režīmā ražoto

elektroenerģiju sadala shēmā “Izmaksu sadalīšana” attēlotajā

kārtībā:

14.1. pieņem, ka koģenerācijas

iekārtās ražotās siltumenerģijas kurināmā izmaksas ir tādas

pašas, kādas būtu katlumājā, kuras neto lietderības koeficients

nav mazāks par 92%, ja par kurināmo izmanto gāzi vai šķidro

kurināmo, un nav mazāks par 85%, ja izmanto cieto kurināmo. Ja ar

koģenerācijas iekārtu aizstāj katlu māju, kurā lietderības

koeficients ir lielāks par 92%, ja par kurināmo izmantoja gāzi

vai šķidro kurināmo, vai attiecīgi par 85%, ja izmantoja cieto

kurināmo, tad aprēķinos izmanto šos lielākos lietderības

koeficientus;

14.2. siltuma maksimumslodžu katlu

iekārtu ražotās siltumenerģijas, kura nav koģenerācijas siltums,

kurināmā izmaksas nosaka, izmantojot katlu faktiskos lietderības

koeficientus, kas noteikti, lietojot mērījumos iegūtus datus par

kurināmā patēriņu un saražoto siltumenerģijas daudzumu vai

iekārtu tehnisko dokumentāciju;

14.3. kopējās kurināmā izmaksas

siltumenerģijas ražošanai, kuras nosaka kā koģenerācijas iekārtu

un siltuma maksimumslodžu katlu iekārtu kurināmā izmaksu summu,

izdala ar kopējo no koģenerācijas stacijas pārdoto

siltumenerģijas daudzumu, iegūstot koģenerācijas stacijas ražotās

siltumenerģijas kurināmā izmaksas uz vienu ražotās

siltumenerģijas vienību;

14.4. pārējās kurināmā izmaksas

attiecina uz elektroenerģiju. Ja koģenerācijas staciju ir

iespējams darbināt vienlaikus koģenerācijas un kondensācijas

režīmā, tad koģenerācijas elektroenerģijas kurināmā izmaksas

aprēķina, izmantojot koģenerācijas elektroenerģijas ražošanas

lietderības koeficientu;

14.5. pašpatēriņa elektroenerģijas

ražošanas kurināmā izmaksas starp siltumenerģiju, koģenerācijas

un kondensācijas režīmā ražoto elektroenerģiju sadala

proporcionāli šo enerģijas daudzumu īpatsvaram kopējā daudzumā.

Pirktās elektroenerģijas, ūdens un ķimikāliju izmaksas sadala

starp siltumenerģiju, koģenerācijas režīmā un kondensācijas

režīmā ražoto elektroenerģiju proporcionāli minēto enerģijas

daudzumu īpatsvaram;

14.6. pastāvīgās izmaksas, kuras

ir tieši atkarīgas no kapitālieguldījumu lieluma siltumenerģijas

un elektroenerģijas ražošanas iekārtās, starp siltumenerģiju un

elektroenerģiju sadala proporcionāli siltumenerģijas un

elektroenerģijas ražošanai nepieciešamo kapitālieguldījumu

īpatsvaram kopējos koģenerācijas stacijas

kapitālieguldījumos;

14.7. pastāvīgās izmaksas, kuras

ir daļēji atkarīgas no kapitālieguldījumu lieluma siltumenerģijas

un elektroenerģijas ražošanas iekārtās un daļēji arī no

saražotajiem siltumenerģijas un elektroenerģijas daudzumiem,

starp siltumenerģiju un elektroenerģiju sadala pēc attiecības,

kur vienlaikus ņem vērā gan siltumenerģijas un elektroenerģijas

ražošanai nepieciešamo kapitālieguldījumu īpatsvaru kopējos

koģenerācijas stacijas kapitālieguldījumos, gan realizētās

siltumenerģijas un saražotās elektroenerģijas apjomus;

14.8. koģenerācijas iekārtā un

siltuma maksimumslodžu katlu iekārtās, siltumenerģijas ražošanai

nepieciešamos kapitālieguldījumus, kuri nav paredzēti

koģenerācijas siltuma ražošanai, nosaka kā kapitālieguldījumus,

kas būtu nepieciešami, ja siltumenerģijas ražošanai tiktu būvēta

jauna ūdenssildāmā katlumāja ar kurināmo, kādu izmanto attiecīgi

koģenerācijas iekārtas un siltuma maksimumslodžu katlu iekārtas,

ņemot vērā attiecīgo iekārtu jaudas un summējot minētos

kapitālieguldījumus. Iegūtos siltumenerģijas ražošanai

nepieciešamos kapitālieguldījumus attiecina uz kopējiem

kapitālieguldījumiem koģenerācijas stacijas celtniecībā;

14.9. uz siltumenerģijas ražošanu

attiecināmās pastāvīgās izmaksas iegūst, summējot divas pastāvīgo

izmaksu daļas. Pirmo pastāvīgo izmaksu daļu iegūst pastāvīgās

izmaksas, kuras ir tieši atkarīgas no kapitālieguldījumu lieluma

siltumenerģiju un elektroenerģiju ražojošās iekārtās

(pamatlīdzekļu nolietojums, aizņēmuma pamatdaļas maksājums,

procentu maksājums), reizinot ar aprēķināto siltumenerģijas

ražošanas iekārtu kapitālieguldījumu īpatsvara rādītāju. Otro

pastāvīgo izmaksu daļu iegūst, reizinot pastāvīgās izmaksas,

kuras ir daļēji atkarīgas no kapitālieguldījumu lieluma

siltumenerģijas un elektroenerģijas ražošanas iekārtās un daļēji

arī no saražotajiem siltumenerģijas un elektroenerģijas apjomiem,

ar rādītāju, kur vienlaikus ņem vērā gan siltumenerģijas un

ražošanai nepieciešamo kapitālieguldījumu īpatsvaru kopējos

koģenerācijas stacijas kapitālieguldījumos, gan realizētās

siltumenerģijas daudzumu;

14.10. pārējās pastāvīgās izmaksas

attiecina uz elektroenerģiju, tās sadalot starp koģenerācijas un

kondensācijas režīmā ražoto elektroenerģiju proporcionāli

attiecīgajā režīmā saražotās elektroenerģijas īpatsvaram kopējā

elektroenerģijas daudzumā;

14.11. lai siltumenerģijas un

koģenerācijas režīmā ražotās elektroenerģijas tarifa aprēķins

nebūtu atkarīgs no kondensācijas režīmā ražotās elektroenerģijas

pārdošanas cenas, koģenerācijas stacijām, kuras paredzēts

darbināt arī kondensācijas režīmā, peļņas vai zaudējumu un naudas

plūsmas aprēķinus veic siltumenerģijas un koģenerācijas

elektroenerģijai, neietverot ienākumus un izmaksas, kuras

saistītas ar kondensācijas režīmā ražoto elektroenerģiju;

14.12. aprēķinot iekšējo peļņas

normu, naudas plūsmā iekļauj kapitālieguldījumu daļu, ko

attiecina uz siltumenerģiju un koģenerācijas elektroenerģiju.

Minēto kapitālieguldījumu daļu nosaka atbilstoši siltumenerģijas

ražošanai nepieciešamo kapitālieguldījumu īpatsvaram kopējos

kapitālieguldījumos un koģenerācijas elektroenerģijas īpatsvaram

kopējā elektroenerģijas daudzumā tādā pat veidā, kā pastāvīgo

izmaksu pārdalē. Tāpat rīkojas, nosakot kopkapitāla

rentabilitāti, kuru aprēķina, izmantojot uz siltumenerģiju un

koģenerācijas elektroenerģiju attiecināmo gada vidējo kopkapitāla

vērtību un peļņu pirms procentiem un nodokļiem;

14.13. siltumenerģijas un

koģenerācijas elektroenerģijas tarifu nosaka, kopējās izmaksas,

nodokļus un nepieciešamo neto peļņu dalot ar attiecīgo pārdoto

enerģijas daudzumu. Aprēķinu veic iterācijas ceļā, sākumā

pieņemtās cenu vērtības ievada peļņas vai zaudējumu aprēķina

tabulā un maina pieņemtās cenu vērtības līdz tās sakrīt ar tarifu

aprēķinā iegūtajām ar nosacījumu, ka iekšējā peļņas norma vai

kopkapitāla rentabilitāte atbilst nepieciešamajai vērtībai;

14.14. koģenerācijas stacijai,

kurā ražo siltumenerģiju un elektroenerģiju tikai koģenerācijas

režīmā, aprēķinot tarifu tikai ražotajai siltumenerģijai, izmaksu

pārdale starp elektroenerģiju un siltumenerģiju pēc

iepriekšminētās kārtības nav nepieciešama. Aprēķinā ietver

ienākumus par pārdoto elektroenerģijas pārpalikumu, izmantojot

koģenerācijas stacijai noteikto iepirkuma tarifu vai vienošanās

cenu. Siltumenerģijas tarifa vērtību aprēķina tā, lai kopējie

ienākumi no elektroenerģijas un siltumenerģijas pārdošanas

nepārsniedz metodikā noteiktos rentabilitātes rādītājus: noteikto

IRR vērtību jaunām koģenerācijas stacijām un noteikto kopkapitāla

rentabilitātes vērtību esošām koģenerācijas stacijām.

Koģenerācijas stacijā saražotās siltumenerģijas tarifs nedrīkst

būt augstāks par siltumenerģijas cenas etalonu;

14.15. ja siltumenerģijas

pārdošanas cena no koģenerācijas stacijas ir zemāka vai augstāka

nekā tiek aprēķināta saskaņā ar metodiku, komersants var

aprēķināt tādu elektroenerģijas tarifu, kas nodrošina

rentabilitāti, kas nepārsniedz šajā metodikā noteiktos rādītājus.

Elektroenerģijas tarifa aprēķinam izmanto metodikas 4.nodaļā

norādīto kārtību un nosacījumus, bet siltumenerģijas iepirkuma

cenu izmanto par sākuma lielumu. Aprēķinātais elektroenerģijas

tarifs nedrīkst pārsniegt elektroenerģijas cenas etalonu un

siltumenerģijas iepirkuma cena nedrīkst pārsniegt siltumenerģijas

cenas etalonu.

15. Ja siltumavotā saražotā

enerģija (siltumenerģija vai elektroenerģija) tiek izmantota

tehnoloģiskajā procesā, paša komersanta vajadzībām, pārdota

lietotājiem, kuriem siltumenerģijas tarifs netiek apstiprināts,

vai tiek izmantota citiem mērķiem, visas izmaksas sadala

proporcionāli šiem nodotās enerģijas apjomiem. Tarifa aprēķinā

iekļauj tikai to izmaksu daļu, kura attiecināma uz nodotās

enerģijas daļu, kurai rēķina konkrētos tarifus.

16. Tarifu aprēķina projektā

iekļautā aizņemtā kapitāla procentu likme nedrīkst pārsniegt

Centrālās statistikas pārvaldes publicēto vidējo ilgtermiņa

aizņēmumu procentu likmi iekšzemes komersantiem.

17. Komersants precīzi un

pārskatāmi atspoguļo siltumenerģijas un elektroenerģijas

ražošanai nepieciešamās izmaksas, iekļaujot tajās tikai ar

ražošanu saistītos aktīvus un darbības. Tarifu aprēķinā

iekļaujamas tikai tās tehnoloģiski un ekonomiski pamatotās

izmaksas, kas nepieciešamas efektīvai siltumenerģijas un

elektroenerģijas ražošanai.

18. Tarifu projekta aprēķinā

iekļauj pamatlīdzekļu vērtību un pamatlīdzekļu nolietojumu

ražošanas iekārtām, kuras nepieciešamas siltumenerģijas un

elektroenerģijas ražošanas procesā.

19. Aprēķinātais elektroenerģijas

tarifs koģenerācijas stacijām ar uzstādīto jaudu virs četriem

megavatiem nevienā gadījumā nedrīkst pārsniegt elektroenerģijas

cenas etalonu. Aprēķinātais siltumenerģijas tarifs koģenerācijas

stacijām ar uzstādīto jaudu līdz četriem megavatiem nedrīkst

pārsniegt siltumenerģijas cenas etalonu.

20. Lai sekmētu efektīvu darbību

esošām un jaunām koģenerācijas stacijām, kuru kopējais kurināmā

izmantošanas lietderības koeficents ir zemāks nekā astoņdesmit

procenti (80%), elektroenerģijas un siltumenerģijas cenu etalonam

piemēro koeficientu 0,9.

Shēma “Iemaksu

sadalījums”

2.

Siltumenerģijas un koģenerācijas režīmā ražotās elektroenerģijas

tarifa aprēķina kārtība

20. Komersants, aprēķinot tarifu

projektu, norāda 1.tabulā “Pamatinformācija” noteikto

informāciju.

|

1.tabula

“Pamatinformācija”

|

|

Nosaukums

|

Pozīcija

|

Mērvienība

|

Apzīmējums; aprēķina

izteiksme

|

|

Koģenerācijas iekārtās

izmantotā kurināmā veids

|

1.1

|

|

|

|

Ūdenssildāmajos katlos

izmantotā kurināmā veids

|

1.2

|

|

|

|

Uzstādītā bruto elektriskā

jauda

|

1.3

|

MW

|

EJUBRUTO

|

|

Uzstādītā neto elektriskā

jauda

|

1.4

|

MW

|

EJUNETO

|

|

Koģenerācijas iekārtu uzstādītā

bruto siltuma jauda

|

1.5

|

MW

|

QJUBRUTO

|

|

Koģenerācijas iekārtu uzstādītā

neto siltuma jauda

|

1.6

|

MW

|

QJUNETO

|

|

Ūdenssildāmo katlu uzstādītā

bruto siltuma jauda

|

1.7

|

MW

|

QJŪKBRUTO

|

|

Ūdenssildāmo katlu uzstādītā

neto siltuma jauda

|

1.8

|

MW

|

QJŪKNETO

|

|

Kurināmā izmantošanas

lietderības koeficients

|

1.9

|

%

|

LKK

|

|

Koģenerācijas iekārtu bruto

elektriskās jaudas un lietotājam nodotās siltuma jaudas

attiecība koģenerācijas režīmā

|

1.10

|

|

K1 =

EJUBRUTO/QJUNETO

|

|

Siltumenerģijas ražošanas

lietderības koeficients koģenerācijas iekārtās

|

1.11

|

%

|

LKQ

|

|

Koģenerācijas elektroenerģijas

ražošanas lietderības koeficients

|

1.12

|

%

|

LKKOĢ=K1/((1+K1)/LKK–1/LKQ)

|

|

Siltumenerģijas ražošanas neto

lietderības koeficients ūdenssildāmajos katlos

|

1.13

|

%

|

LKŪK

|

|

Koģenerācijas iekārtās

izmantotā kurināmā zemākais sadegšanas siltums

|

1.14

|

MWh/nat.vien.

|

ZSS

|

|

Ūdenssildāmajos katlos

izmantotā kurināmā zemākais sadegšanas siltums

|

1.15

|

MWh/nat.vien.

|

ZSSŪK

|

|

Koģenerācijas iekārtās

izmantotā kurināmā cena

|

1.16

|

Ls/nat.vien.

|

CKN

|

|

Ūdenssildāmajos katlos

izmantotā kurināmā cena

|

1.17

|

Ls/nat.vien.

|

CKŪKN

|

|

Koģenerācijas iekārtās

izmantotā kurināmā cena

|

1.18

|

Ls/MWh

|

CK=CKN/ZSS

|

|

Ūdenssildāmajos katlos

izmantotā kurināmā cena

|

1.19

|

Ls/MWh

|

CKŪK

=CKNŪK/ZSSŪK

|

|

Kopējie kapitālieguldījumi

koģenerācijas stacijas celtniecībā

|

1.20

|

tūkst. Ls

|

K

|

|

Īpatnējie kapitālieguldījumi uz

uzstādītās bruto elektriskās jaudas vienību

|

1.21

|

Ls/kW

|

ĪKE

=K/EJUBRUTO

|

|

Kopējie kapitālieguldījumi

koģenerācijas stacijas celtniecībā, ieskaitot procentu

maksājumus celtniecības laikā

|

1.22

|

tūkst. Ls

|

Kar PCL

|

|

Īpatnējie kapitālieguldījumi uz

uzstādītās siltuma jaudas vienību:

|

|

|

|

|

koģenerācijas iekārtu ražotajam

siltumam

|

1.23

|

Ls/kW

|

ĪKKOĢ

|

|

ūdenssildāmo katlu ražotajam

siltumam

|

1.24

|

Ls/kW

|

ĪKŪK

|

|

Kopējie kapitālieguldījumi, kas

attiecināmi uz koģenerācijas siltumenerģiju

|

1.25

|

tūkst. Ls

|

KQKOĢ=

ĪKKOĢ x QJUBRUTO

|

|

Kopējie kapitālieguldījumi, kas

attiecināmi uz ūdenssildāmo katlu ražoto siltumu

|

1.26

|

tūkst. Ls

|

KQŪK=

ĪKŪK x QJŪKBRUTO

|

|

Kopējie kapitālieguldījumi, kas

attiecināmi uz siltuma ražošanu

|

1.27

|

tūkst.Ls

|

KQ=

KQKOĢ+ KQŪK

|

|

Kapitālieguldījumu, kas

attiecināmi uz siltuma ražošanu, īpatsvars kopējos

kapitālieguldījumos:

|

|

|

|

|

1.28

|

|

ĪKQ=KQ/K

|

|

1.29

|

|

ĪKQ=KQ/(K+

KQŪK)

|

|

1.30

|

|

ĪKQ=KQ/(K+ 2.16 x

KQŪK)

|

|

Uz siltuma ražošanu attiecināmo

pastāvīgo izmaksu noteikšanas koeficients

|

1.31

|

|

ĪPQ=ĪKQ x

(RQ/EBRUTO)/[ĪKQ x

(RQ/EBRUTO – 1)+1]

|

|

Peļņas aprēķina

(rentabilitātes) koeficients

|

1.32

|

|

k=TS/6500

|

|

Iekšējās peļņas maksimālā

norma

|

1.33

|

%

|

IRRmax=(0.231*k–0.142)x100

|

|

Kopkapitāla rentabilitātes

maksimālā norma

|

1.34

|

%

|

KRKOĢmax =(0.315*

k–0.195)x100

|

1.tabulā “Pamatinformācija”

ietverto pozīciju (turpmāk – poz.) skaidrojums:

1.2.poz. – ietver arī tvaika

katlus gadījumos, kad tos izmanto kā siltuma maksimumslodžu katlu

iekārtas;

1.3.poz. – norāda koģenerācijas

stacijas kopējo uzstādīto bruto elektrisko jaudu, tai strādājot

koģenerācijas režīmā;

1.4.poz. – norāda koģenerācijas

stacijas kopējo uzstādīto neto elektrisko jaudu, tai strādājot

koģenerācijas režīmā;

1.5.poz. – koģenerācijas stacijas

uzstādītā bruto siltuma jauda bez siltuma maksimumslodžu katlu

iekārtu jaudām;

1.6.poz. – lietotājam nodotā

siltuma jauda, kuru var nodrošināt koģenerācijas iekārtas

koģenerācijas režīmā;

1.7., 1.8.poz. – siltuma

maksimumslodžu katlu iekārtu kopējās uzstādītās bruto jaudas;

1.9.poz. – kurināmā izmantošanas

lietderības koeficients, kas noteikts saskaņā ar projekta vai

iekārtu dokumentāciju, koģenerācijas stacijai strādājot

koģenerācijas režīmā. To nosaka kā attiecību starp izstrādātās

(bruto) elektroenerģijas un lietotājam pārdotās siltumenerģijas

apjomu summu un elektroenerģijas un siltumenerģijas ražošanai

patērēto pēc kurināmā zemākā sadegšanas siltuma noteikto

siltumenerģiju;

1.10.poz. – bruto elektriskās un

lietotājam nodotās siltuma jaudas attiecība koģenerācijas režīmā,

kas noteikta saskaņā ar koģenerācijas stacijas projektu vai

iekārtu dokumentāciju.

1.11.poz. – pieņem ne mazāku kā

92%, ja koģenerācijas iekārtās izmanto dabasgāzi vai šķidro

kurināmo, un ne mazāku kā 85%, ja tās izmanto cieto kurināmo;

1.12.poz. – pastāvīgs lielums

neatkarīgi no koģenerācijas režīmā ražotās elektroenerģijas

īpatsvara kopējā ražotās elektroenerģijas apjomā;

1.13.poz. – faktiskais siltuma

maksimumslodžu katlu iekārtu vidējais neto lietderības

koeficients gadā;

1.14.,1.15.poz. – norāda kurināmā

zemāko sadegšanas siltumu pie kura nosaka kurināmā pirkšanas

līgumcenu. 1.15., 1.17., 1.19.poz. attiecas uz siltuma

maksimumslodžu katlu iekārtām;

1.20.poz. – kopējie

kapitālieguldījumi, kas nepieciešami, lai koģenerācijas stacijā

varētu sākt darbību, atskaitot apgrozāmos līdzekļus darbības

sākšanai un celtniecības laikā uzkrātos procentu maksājumus.

Komersants iesniedz detalizētu ieguldījumu pārskatu.

Koģenerācijas staciju, kuru ekspluatācija sākta pirms 1990.gada,

1.20.poz. vērtību aprēķina pēc formulas:

K = ĪKE x

EJUBRUTO + ĪKŪK x

QJŪKBRUTO

1.21.poz. – koģenerācijas

stacijas, kuru ekspluatācija sākta pirms 1990.gada, ievieto

600;

1.22.poz. – kopējie

kapitālieguldījumi, kas nepieciešami, lai koģenerācijas stacijā

varētu sākt darbību, pieskaitot celtniecības laikā uzkrātos

procentu maksājumus, bet atskaitot apgrozāmos līdzekļus darbības

sākšanai. Pozīciju neaizpilda esošām koģenerācijas stacijām;

1.23.poz. – ja koģenerācijas

iekārtās izmanto dabasgāzi, nosaka pēc šādas formulas:

ĪKKOĢ = 22.933 x

QJUBRUTO –0.0377;

ja koģenerācijas iekārtās izmanto

šķidro kurināmo, nosaka pēc šādas formulas:

ĪKKOĢ = 24.309 x

QJUBRUTO –0.0377;

ja koģenerācijas iekārtās izmanto

cieto kurināmo, nosaka pēc šādas formulas:

ĪKKOĢ = –11.381 x

LN(QJUBRUTO)+85.064, kur

LN(QJUBRUTO) – naturālais logaritms no

QJUBRUTO;

1.24.poz. – izmanto tās pašas

formulas, kuras 1.23.poz., QJUBRUTO vietā

izmantojot siltuma maksimumslodžu katlu iekārtu uzstādīto bruto

siltuma jaudu QJŪKBRUTO;

1.26.poz. – attiecas uz siltuma

maksimumslodžu katlu iekārtām;

1.28.poz. – izmanto koģenerācijas

stacijās, kuras būvējot ir uzstādītas koģenerācijas iekārtas un

siltuma maksimumslodžu iekārtas;

1.29.poz. – izmanto koģenerācijas

stacijās, kuras būvējot ir uzstādītas tikai koģenerācijas

iekārtas, un tiek izmantotas esošās siltuma maksimumslodžu

iekārtas. K ir kopējie kapitālieguldījumi koģenerācijas iekārtās

un nepieciešamajās papildiekārtās, lai koģenerācijas stacijā

varētu sākt darbu. Ja šīs siltuma maksimumslodžu iekārtas

ekspluatācija sākta pēc 1990.gada, KQŪK un

atbilstoši KQ noteikšanai (1.27 poz.) var izmantot

faktiskos sākotnējos kapitālieguldījumus siltuma maksimumslodžu

iekārtās;

1.30.poz. – izmanto koģenerācijas

stacijās, kuras būvējot ir uzstādītas tikai tvaika turbīnas, un

tiek izmantoti esošie tvaika katli un esošās siltuma

maksimumslodžu iekārtas. K ir kopējie kapitālieguldījumi

koģenerācijas iekārtās un nepieciešamajās papildiekārtās, lai

koģenerācijas stacijā varētu sākt darbu, bet KQ = 2.16

x KQŪK. Ja šo tvaika katlu un siltuma

maksimumslodžu iekārtu ekspluatācija sākta pēc 1990.gada,

KQŪK un atbilstoši KQ

noteikšanai var izmantot faktiskos kopējos sākotnējos

kapitālieguldījumus tvaika katlos un siltuma maksimumslodžu

iekārtās, KQ vietā ievietojot minēto

kapitālieguldījumu summu;

Kad nav nepieciešama ražošanas

izmaksu sadale starp elektroenerģiju un siltumenerģiju,

1.23–1.31.poz. neizmanto;

1.32.poz. – ekonomiski pamatotais

koģenerācijas stacijas minimālais darba stundu skaits ir 6500,

jo, samazinoties darba stundu skaitam, zūd koģenerācijas stacijas

ekonomiskais ieguvums –efektivitāte saglabājas tikai mainīgajām

izmaksām, taču pastāvīgās izmaksas ir konstantas un nav atkarīgas

no darba stundu skaita, tāpēc ekonomiskā ziņā koģenerācijas

stacijas izmantošana rada problēmas komersantam konkurēt

enerģijas tirgū, joveidojasaugsts fiksēto izmaksu īpatsvars uz

saražotās enerģijas vienību;

1.32–1.34 poz. aprēķina tikai

koģenerācijas stacijām ar jaudu līdz četriem megavatiem;

1.33 – 1.34 poz. formulas ir

lineāras sakarības starp iekšējās peļņas normu un peļņas aprēķina

(rentabilitātes) koeficientu un starp kopkapitāla rentabilitāti

un peļņas aprēķina (rentabilitātes) koeficientu, kuras iegūtas

matemātiskas modelēšanas rezultātā.

21. Komersants saražoto enerģijas

daudzumu un kurināmā patēriņu aprēķina saskaņā ar 2.tabulu

“Saražotais enerģijas daudzums un kurināmā patēriņš”.

|

2.tabula

“Saražotais enerģijas daudzums un kurināmā patēriņš”

|

|

Nosaukums

|

Pozīcija

|

Mērvienība

|

Apzīmējums; aprēķina

izteiksme

|

|

Gadi pēc kārtas

|

|

|

|

|

Lietotājam pārdotais siltuma

daudzums no koģenerācijas iekārtām

|

2.1

|

MWh

|

QNETO

|

|

Koģenerācijas iekārtu neto

siltuma jaudas izmantošanas stundu skaits gadā

|

2.2

|

stundas/gadā

|

TS=QNETO/QJUNETO

|

|

Lietotājam pārdotais siltuma

daudzums no ūdenssildāmajiem katliem

|

2.3

|

MWh

|

QŪK

|

|

Lietotājam pārdotais kopējais

siltumenerģijas daudzums

|

2.4

|

MWh

|

RQ=QNETO+QŪK

|

|

Saražotais (bruto)

elektroenerģijas daudzums kopā

|

2.5

|

MWh

|

EBRUTO

|

|

Koģenerācijas elektroenerģijas

daudzums

|

2.6

|

MWh

|

EKOĢBRUTO

|

|

Koģenerācijas elektroenerģijas

īpatsvars

|

2.7

|

|

ĪPKOĢ=EKOĢBRUTO/EBRUTO

|

|

Koģenerācijas neto (realizētās)

elektroenerģijas daudzums

|

2.8

|

MWh

|

EKOĢNETO

|

|

Elektroenerģijas pašpatēriņš

elektroenerģijas un siltumenerģijas ražošanai

|

2.9

|

MWh

|

Epašp=EBRUTO–ENETO

|

|

Elektroenerģijas pašpatēriņš

siltumenerģijas ražošanai

|

2.10

|

MWh

|

EQpašp=RQ/(RQ+EBRUTO)

x Epašp

|

|

Elektroenerģijas pašpatēriņš

koģenerācijas elektroenerģijas ražošanai

|

2.11

|

MWh

|

EKOĢpašp=

EKOĢBRUTO/

(RQ+EBRUTO) x Epašp

|

|

Kurināmā patēriņš koģenerācijas

iekārtā kopā:

|

2.12

|

MWh

|

KP

|

|

siltumenerģijas ražošanai

|

2.13

|

MWh

|

KPQ=QNETO/LKQ

|

|

koģenerācijas

elektroenerģijai

|

2.14

|

MWh

|

KPKOĢNETO=EKOĢNETO/LKKOĢ

|

|

elektroenerģijas pašpatēriņa

ražošanai, kas attiecināms uz siltumenerģijas ražošanu

|

2.15

|

MWh

|

KPQpašp=

EQpašp/ LKKOĢ

|

|

elektroenerģijas pašpatēriņa

ražošanai, kas attiecināms uz koģenerācijas

elektroenerģijas ražošanu

|

2.16

|

MWh

|

KPKOĢpašp=

EKOĢpašp/ LKKOĢ

|

|

Faktiskais kurināmā

izmantošanas lietderības koeficients

|

2.17

|

%

|

LKF=(EKOĢBRUTO+QNETO)/

(KPKOĢNETO+KPQ+

KPQpašp+

KPKOĢpašp)

|

|

Kurināmā patēriņš kondensācijas

režīmā ražotai elektroenerģijai

|

2.18

|

MWh

|

KPKOND=KP–(KPQ+KPKOĢNETO+KPQpašp+

KPKOĢpašp)

|

|

Kurināmā patēriņš

ūdenssildāmajos katlos

|

2.19

|

MWh

|

KPŪK =

QŪK/LKŪK

|

|

Kurināmā patēriņš koģenerācijas

iekārtā kopā

|

2.20

|

nat.vien.

|

KPKOĢNV

|

|

Kurināmā patēriņš

ūdenssildāmajos katlos

|

2.21

|

nat.vien.

|

KPŪKNV

|

2.tabulā “Saražotais enerģijas

daudzums un kurināmā patēriņš” ietverto pozīciju (turpmāk – poz.)

skaidrojums:

2.1., 2.3.poz. – lietotājam

pārdoto siltumenerģijas daudzumu no koģenerācijas iekārtām un

siltuma maksimumslodžu katlu iekārtām uzskaita atsevišķi.

2.3.poz. ietver siltumenerģijas daudzumu, kuru nodrošina siltuma

maksimumslodžu katlu iekārtās un koģenerācijas iekārtas ražotā

siltumenerģija, kura nav koģenerācijas siltums;

2.6.poz. – komersants nošķir

koģenerācijas režīmā ražotās elektroenerģijas daudzumu saskaņā ar

Ministru kabineta 2002.gada 8.janvāra noteikumu Nr.9 “Prasības

koģenerācijas stacijām un kārtība, kādā nosakāma saražotās

elektroenerģijas pārpalikuma iepirkšanas cena” prasību;

2.9.poz. – ENETO – no

koģenerācijas stacijas kopējais pārdotās elektroenerģijas

daudzums;

2.9. un 2.10.poz. uz

elektroenerģijas pašpatēriņu nav attiecināms komersanta enerģijas

patēriņš tehnoloģiskajām, saimnieciskajām vai cita veida

vajadzībām;

2.11.poz. – atlikušo

elektroenerģijas pašpatēriņa daudzumu attiecina uz kondensācijas

režīmā ražoto elektroenerģiju, ja tiek plānota tās ražošana;

2.14.poz. – ja koģenerācijas

stacija nav paredzēta darbam kondensācijas režīmā vai arī darbs

kondensācijas režīmā laika periodā, kuram tiek veikts tarifa

aprēķins, netiek plānots, tad kurināmā patēriņu elektroenerģijas

ražošanai aprēķina šādā kārtībā:

1. no kopējā kurināmā patēriņa

koģenerācijas iekārtā atņem kurināmā patēriņu siltumenerģijas

ražošanai:

KPKOĢBRUTO=KP–KPQ;

2.

LKKOĢ=EKOĢBRUTO/

KPKOĢBRUTO;

3. aprēķinus, sākot ar 2.14.poz.,

veic kā parādīts 2.tabulā, izmantojot 2.14. poz. skaidrojuma

2.punktā noteikto LKKOĢ.

2.17.poz. – rādītājam jābūt

lielākam vai vienādam ar 80%, lai koģenerācijas elektroenerģiju

iepirktu par saskaņā ar šo metodiku noteikto tarifu;

2.19.poz. – kurināmā patēriņš

siltuma maksimumslodžu iekārtās.

22. Komersants saražotās enerģijas

izmaksu aprēķināšanu, sadalījumu veic saskaņā ar 3.tabulu

“Izmaksu sadalījums”.

|

3.tabula

“Izmaksu sadalījums”

|

|

Nosaukums

|

Pozīcija

|

Mērvienība

|

Apzīmējums; aprēķina

izteiksme

|

|

Gadi pēc kārtas

|

|

|

|

|

Mainīgās

izmaksas

|

|

|

|

|

Koģenerācijas iekārtu kurināmā

izmaksas kopā

|

3.1

|

tūkst. Ls

|

IK

|

|

siltumenerģijas ražošanai

|

3.2

|

tūkst. Ls

|

IKQKOĢ=(KPQ+KPQpašp)

x CK

|

|

koģenerācijas

elektroenerģijai

|

3.3

|

tūkst. Ls

|

IKKOĢ=(KPKOĢNETO+

KPKOĢpašp) x CK

|

|

kondensācijas režīmā ražotajai

elektroenerģijai

|

3.4

|

tūkst. Ls

|

IKKOND=IK–(IKQKOĢ+IKKOĢ)

|

|

Ūdenssildāmo katlu kurināmā

izmaksas

|

3.5

|

tūkst. Ls

|

IKŪK=KPŪK x CKŪK

|

|

Kurināmā izmaksas

siltumenerģijas ražošanai kopā

|

3.6

|

tūkst. Ls

|

IKQ=IKQKOĢ+IKŪK

|

|

Koģenerācijas stacijas kurināmā

izmaksas kopā

|

3.7

|

tūkst. Ls

|

IKKOPĀ=IK+IKŪK

|

|

Dabas resursu nodoklis kopā

|

3.8

|

tūkst. Ls

|

NDR=NDRQKOĢ+NDRKOĢ+NDRKOND

|

|

siltumenerģijas ražošanai

|

3.9

|

tūkst. Ls

|

NDRQKOĢ

|

|

koģenerācijas

elektroenerģijai

|

3.10

|

tūkst. Ls

|

NDRKOĢ

|

|

kondensācijas režīmā ražotajai

elektroenerģijai

|

3.11

|

tūkst. Ls

|

NDRKOND

|

|

Elektroenerģijas, ūdens un

ķimikāliju izmaksas kopā

|

3.12

|

tūkst. Ls

|

IEŪĶ

|

|

siltumenerģijas ražošanai

|

3.13

|

tūkst. Ls

|

IEŪĶQKOĢ=RQ /(RQ

+EBRUTO)*IEŪĶ

|

|

koģenerācijas

elektroenerģijai

|

3.14

|

tūkst. Ls

|

IEŪĶKOĢ=EKOĢBRUTO/(RQ

+EBRUTO)*IEŪĶ

|

|

kondensācijas režīmā ražotajai

elektroenerģijai

|

3.15

|

tūkst. Ls

|

IEŪĶKOND=IEŪĶ–(IEŪĶQKOĢ+IEŪĶKOĢ)

|

|

Mainīgās

izmaksas kopā

|

3.16

|

tūkst.

Ls

|

IM

|

|

siltumenerģijas ražošanai

|

3.17

|

tūkst. Ls

|

IMQKOĢ=IKQ+NDRQKOĢ+IEŪĶQKOĢ

|

|

koģenerācijas

elektroenerģijai

|

3.18

|

tūkst. Ls

|

IMKOĢ=IKKOĢ+NDRKOĢ+IEŪĶKOĢ

|

|

kondensācijas režīmā ražotajai

elektroenerģijai

|

3.19

|

tūkst. Ls

|

IMKOND=IM–(IMQKOĢ+IMKOĢ)

|

|

Ražošanas

pastāvīgās izmaksas

|

|

|

|

|

Personāla izmaksas

|

3.20

|

tūkst. Ls

|

IPPERS

|

|

Administrācijas izmaksas

|

3.21

|

tūkst. Ls

|

IPADM

|

|

Iekārtu remonta un uzturēšanas

izmaksas

|

3.22

|

tūkst. Ls

|

IPR&U

|

|

Pārējās izmaksas

|

3.23

|

tūkst. Ls

|

IPP

|

|

Apdrošināšana

|

3.24

|

tūkst. Ls

|

IPAPDR

|

|

Ražošanas

pastāvīgās izmaksas kopā

|

3.25

|

tūkst.

Ls

|

IPRAŽ

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmās ražošanas pastāvīgās izmaksas

|

3.26

|

tūkst. Ls

|

IPRAŽQ=IPRAŽ x

ĪPQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmās ražošanas pastāvīgās

izmaksas

|

3.27

|

tūkst. Ls

|

IPRAŽE=(IPRAŽ–IPRAŽQ)x

ĪPKOĢ

|

|

Pamatlīdzekļu nolietojums kopā

|

3.28

|

tūkst.

Ls

|

NOL

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmais nolietojums

|

3.29

|

tūkst. Ls

|

NOLQ=NOL x

ĪKQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmais nolietojums

|

3.30

|

tūkst. Ls

|

NOLE=(NOL–NOLQ) x

ĪPKOĢ

|

|

Procentu

maksājumi kopā

|

3.31

|

tūkst.

Ls

|

KPROC

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmie procentu maksājumi

|

3.32

|

|

KPROCQ=KPROC x

ĪKQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmie procentu maksājumi

|

3.33

|

|

KPROCE=(KPROC–KPROCQ)

x ĪPKOĢ

|

|

Aizņēmuma

pamatdaļas maksājumi kopā

|

3.34

|

tūkst.

Ls

|

KPAMkopā

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmie pamatdaļas maksājumi

|

3.35

|

|

KPAMQ=KPAMkopā

x ĪKQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmie pamatdaļas maksājumi

|

3.36

|

|

KPAME=(KPAMkopā–KPAMQ)

x ĪPKOĢ

|

|

Nekustamā

īpašuma nodoklis (NĪN) kopā

|

3.37

|

tūkst.

Ls

|

NĪN

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmais NĪN

|

3.38

|

|

NĪNQ=NĪN x

ĪPQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmais NĪN

|

3.39

|

|

NĪNE=(NĪN–NĪNQ) x

ĪPKOĢ

|

|

Uzņēmuma

ienākuma nodoklis (UIN), kas attiecināms uz siltumu un

koģenerācijas elektroenerģiju

|

3.40

|

tūkst.

Ls

|

UIN

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmais UIN

|

3.41

|

|

UINQ=UIN x

ĪPQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmais UIN

|

3.42

|

|

UINE=(UIN–UINQ) x

ĪPKOĢ

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmās pastāvīgās izmaksas

|

3.43

|

|

IPQ=IPRAŽQ+NOLQ+KPROCQ+NĪNQ+UINQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmās pastāvīgās izmaksas

|

3.44

|

|

IPE=IPRAŽE+NOLE+KPROCE+NĪNE+UINE

|

|

Neto peļņa

|

3.45

|

|

NP

|

|

Uz kopējo lietotājam pārdoto

siltumu attiecināmā neto peļņa

|

3.46

|

|

NPQ=NP x

ĪPQ

|

|

Uz koģenerācijas

elektroenerģiju attiecināmā neto peļņa

|

3.47

|

|

NPE=NP–NPQ

|

3.tabulā “Izmaksu sadalījums”

ietverto pozīciju (turpmāk – poz.) skaidrojums:

3.5.poz. – siltuma maksimumslodžu

iekārtu kurināmā izmaksas;

3.8.–3.11.poz. – aprēķina saskaņā

ar likumu “Par dabas resursu nodokli” un koģenerācijas stacijas

tehnisko dokumentāciju atbilstoši kurināmā faktiskajam

patēriņam;

3.12.poz. – ietver pirktās

elektroenerģijas izmaksas. Elektroenerģijas izmaksas, kuras rodas

laika periodā, kad elektroenerģija netiek ražota, attiecina uz

siltumenerģijas ražošanu;

3.23.poz. – parāda citas

3.20.–3.22. un 3.24. poz. neminētās izmaksas, tās

raksturojot;

3.28.poz. – iekļauj pamatlīdzekļu

nolietojumu tām ražošanas iekārtām, kuras izmanto siltumenerģijas

un elektroenerģijas ražošanas procesā.

23. Komersants aprēķina tarifus

saskaņā ar 4.tabulu “Tarifu aprēķins”.

|

4.tabula

“Tarifu aprēķins”

|

|

Nosaukums

|

Pozīcija

|

Mērvienība

|

Apzīmējums; aprēķina

izteiksme

|

|

Gadi pēc

kārtas

|

|

|

|

|

Mainīgo izmaksu daļa

tarifos:

|

|

|

|

|

siltumenerģijas ražošanai

|

4.1

|

Ls/MWh

|

IMTQ=IMQKOĢ x 1000/ RQ

|

|

koģenerācijas

elektroenerģijai

|

4.2

|

Ls/MWh

|

IMTE=IMKOĢ x

1000/EKOĢNETO

|

|

Siltumenerģijas tarifa aprēķins:

|

|

|

|

|

Pastāvīgās izmaksas uz kopējās

lietotājam pārdotās siltumenerģijas vienību

|

4.3

|

Ls/MWh

|

IPQKOĢ=(IPQ+NPQ) x 1000/

RQ

|

|

Siltumenerģijas tarifs (viendaļīga tarifa gadījumā)

|

4.4

|

Ls/MWh

|

TQ=IMTQ+IPQKOĢ

|

|

Enerģijas komponente (divdaļīga

tarifa gadījumā)

|

4.5

|

Ls/MWh

|

EKQ=IMTQ

|

|

Jaudas komponente (divdaļīga

tarifa gadījumā)

|

4.6

|

tūkst.Ls/MW gadā

|

JKQ=(IPQ+NPQ)/(QJUNETO+QJŪKNETO)

|

|

Elektroenerģijas tarifa aprēķins:

|

|

|

|

|

Pastāvīgās izmaksas uz

koģenerācijas elektroenerģijas vienību

|

4.7

|

Ls/MWh

|

IPKOĢ=(IPE+NPE) x 1000/

EKOĢNETO

|

|

Elektroenerģijas tarifs (viendaļīga tarifa gadījumā)

|

4.8

|

Ls/MWh

|

TE=IPKOĢ+IMTE

|

|

Enerģijas komponente

(divdaļīga tarifa gadījumā)

|

4.9

|

Ls/MWh

|

EKE=IMTE

|

|

Jaudas komponente (divdaļīga

tarifa gadījumā)

|

4.10

|

tūkst.Ls/MW gadā

|

JKE=(IPE+NPE)/EJUNETO

|

4.tabulā “Tarifu aprēķins”

ietverto pozīciju (turpmāk – poz.) skaidrojums:

4.4.,4.5.,4.6.poz. – komersants

pēc vienošanās ar siltumenerģijas lietotāju var pārdot

siltumenerģiju pēc divdaļīga vai viendaļīga tarifa;

4.6.poz. – ja siltumenerģijas

lietotāja kopējā pieprasītā siltuma jauda atšķiras no

koģenerācijas iekārtu un siltuma maksimumslodžu iekārtu

uzstādītās neto siltuma jaudas, tad QJUNETO

un QJŪKNETO vietā ievieto lietotāja kopējo

pieprasīto siltuma jaudu;

4.8.,4.9.,4.10.poz. – komersants

pēc vienošanās ar elektroenerģijas lietotāju var pārdot

elektroenerģiju pēc divdaļīga tarifa, kas sastāv no maksas par

elektroenerģiju un maksas par elektrisko jaudu, vai arī pēc

viendaļīga tarifa.

24. Komersants peļņas vai

zaudējumu aprēķinu veic saskaņā ar 5.tabulu “Peļņas vai zaudējumu

aprēķins”, kurā iekļauj tikai tos ienākumus un izmaksas, kuras

attiecas uz siltumenerģiju un koģenerācijas elektroenerģiju.

|

5.tabula

“Peļņas vai zaudējumu aprēķins”

|

|

Nosaukums

|

Pozīcija

|

Mērvienība

|

Apzīmējums; aprēķina

izteiksme

|

|

Gadi pēc

kārtas

|

|

|

|

|

Koģenerācijas elektroenerģijas

tarifs

|

5.1

|

Ls/MWh

|

TE

|

|

Siltumenerģijas enerģijas

komponente

|

5.2

|

Ls/MWh

|

EKQ

|

|

Siltuma jaudas maksa

|

5.3

|

tūkst. Ls/MW gadā

|

JKQ

|

|

Pieprasītā siltuma jauda

|

5.4

|

MW

|

JQ=QJUNETO+QJŪKNETO

|

|

Ienākumi par

elektroenerģiju

|

5.5

|

tūkst. Ls

|

IEE=(TE x

EKOĢNETO)/1000

|

|

Ienākumi par siltumenerģiju

kopā:

|

5.6

|

tūkst. Ls

|

IEQ=IEQEN+IEQJ

|

|

par enerģiju

|

5.7

|

tūkst. Ls

|

IEQEN=EKQ x RQ/1000

|

|

par siltuma jaudu

|

5.8

|

tūkst. Ls

|

IEQJ=JKQ x JQ

|

|

Neto apgrozījums

|

5.9

|

tūkst. Ls

|

NA=IEE+IEQ

|

|

Mainīgās izmaksas

|

5.10

|

tūkst. Ls

|

IM=IMQKOĢ+IMKOĢ

|

|

Ražošanas pastāvīgās

izmaksas

|

5.11

|

tūkst. Ls

|

IPRAŽ=IPRAŽQ+IPRAŽE

|

|

Nolietojums

|

5.12

|

tūkst. Ls

|

NOL=NOLQ+NOLE

|

|

Procentu maksājumi

|

5.13

|

tūkst. Ls

|

KPROC=KPPROCQ+KPROCE

|

|

Peļņa pirms nodokļiem

|

5.14

|

tūkst. Ls

|

PPN=NA–IM–IPRAŽ–NOL–KPROC

|

|

Uzņēmuma ienākuma nodoklis

|

5.15

|

tūkst. Ls

|

UIN

|

|

Pārējie nodokļi (NĪN)

|

5.16

|

tūkst. Ls

|

NĪN=NĪNQ+NĪNE

|

|

Pārskata gada peļņa (neto

peļņa)

|

5.17

|

tūkst. Ls

|

NP=PPN–(UIN+NĪN)

|

|

Peļņa pirms procentu un nodokļu

samaksas

|

5.18

|

tūkst. Ls

|

PPPN=PPN+KPROC

|

|

Gada vidējā kopkapitāla

vērtība, kas attiecināma uz siltumenerģiju un koģenerācijas

elektroenerģiju

|

5.19

|

tūkst. Ls

|

KKKOĢ

|

|

Kopkapitāla rentabilitāte

|

5.20

|

tūkst. Ls

|

KRKOĢ=PPPN/KKKOĢ

|

|

Vidējā kopkapitāla

rentabilitātes vērtība tarifa aprēķina periodam

|

5.21

|

tūkst. Ls

|

KRKOĢVID=(KRKOĢ1+...+

KRKOĢN)/N,

N–tarifu aprēķina perioda

gadu skaits

|

5.tabulā “Peļņas vai zaudējumu

aprēķins” ietverto pozīciju (turpmāk – poz.) skaidrojums:

5.2.poz. – siltumenerģijas tarifs

viendaļīga tarifa gadījumā; enerģijas komponente divdaļīga tarifa

gadījumā, kura tiek aprēķināta 4.5.poz;

5.3.poz. – vienāda ar nulli

viendaļīga tarifa gadījumā;

5.19.–5.21.poz. – aprēķina tikai

esošām koģenerācijas stacijām. Tarifu aprēķinam pievieno plānoto

grāmatvedības bilanci par tarifa aprēķina periodu un vidējā

kopkapitāla aprēķinu.

25. Komersants naudas plūsmas

aprēķinu veic saskaņā ar 6.tabulu “Naudas plūsmas pārskats”, kurā

iekļauj tikai tos ieņēmumus un izdevumus, kas attiecas uz

siltumenerģiju un koģenerācijas elektroenerģiju.

|

6.tabula

“Naudas plūsmas pārskats”

|

|

Nosaukums

|

Pozīcija

|

Apzīmējums; aprēķina

izteiksme

|

|

Gadi pēc

kārtas

|

|

|

|

Kopējā ienākošā plūsma

|

6.1

|

KIEP=IEE+IEQ

|

|

Ieņēmumi par

elektroenerģiju

|

6.2

|

IEE

|

|

Ieņēmumi par siltumenerģiju

|

6.3

|

IEQ

|

|

Kopējā izejošā plūsma

|

6.4

|

KIZP=

ISD+N+KPROC+KPAM

|

|

Saimnieciskās darbības

izmaksas

|

6.5

|

ISD=IM+IPRAŽ

|

|

Nodokļi (UIN un NĪN)

|

6.6

|

N=UIN+NĪN

|

|

Procentu maksājumi

|

6.7

|

KPROC=KPROCQ+KPROCE

|

|

Aizņēmuma pamatdaļas maksa

|

6.8

|

KPAM=KPAMQ+KPAME

|

|

TĪRĀ NAUDAS PLŪSMA

|

6.9

|

TNP=KIEP–KIZP

|

|

Projekta

iekšējās peļņas normas (IRR) aprēķins:

|

|

|

|

Tīrā naudas plūsma plus

procentu un pamatdaļas maksājumi

|

6.10

|

PNP=TNP+KPROC+KPAM

|

|

Projekta kopējais IRR 10

gadiem

|

6.11

|

IRR

|

|

Kopējo kapitālieguldījumu daļa,

kura attiecināma uz siltumenerģiju un koģenerācijas

elektroenerģiju

|

6.12

|

Kar

PCLKOĢ= Kar PCL x

(ĪKQ+ĪPKOĢ– ĪKQ x

ĪPKOĢ)

|

6.tabulā “Naudas plūsmas pārskats”

iekļauto pozīciju (turpmāk – poz.) skaidrojums:

6.10.– 6.12.poz. – aprēķina tikai

jaunajām koģenerācijas stacijām. Ja jaunā koģenerācijas stacija

ir izveidota, uzstādot koģenerācijas iekārtas esošā siltuma

avotā, un ja esošās siltuma maksimumslodžu iekārtas vai tvaika

katli vēl nav darbināti 10 gadus, tad kapitālieguldījumos, kurus

izmanto iekšējās peļņas normas noteikšanai (6.12 poz.), var

iekļaut sākotnējos kapitālieguldījumus esošajās siltuma

maksimumslodžu iekārtās vai tvaika katlos;

6.11.poz. – aprēķinot iekšējo

peļņas normu, izmanto 6.10.poz. norādīto naudas plūsmu un

kapitālieguldījumu daļu, kas attiecināma uz siltumu un

koģenerācijas režīmā ražoto elektroenerģiju, kuru nosaka saskaņā

ar 6.12.poz.

3. Tarifa

aprēķināšanas kārtība, ja tiek noteikts elektroenerģijas un

siltumenerģijas tarifs

26. Siltumenerģijas un

koģenerācijas režīmā ražotās elektroenerģijas tarifu aprēķina

saskaņā ar 4.tabulas “Tarifu aprēķins” 4.4.– 4.6.; 4.8.–

4.10.pozīciju.

27. Siltumenerģijas un

elektroenerģijas tarifu aprēķina šādā kārtībā:

28.1. jaunām koģenerācijas

stacijām divdaļīga siltumenerģijas tarifa gadījumā tarifus

aprēķina, atrodot 5.1.poz. un 5.3.poz. vērtības, pie kurām

izpildās nosacījums, ka 6.11.poz. nepārsniedz 9% un 5.1.,

5.3.poz. vērtības ir vienādas ar 4.6. un 4.8.poz. vērtībām.

Aprēķina sākumā 5.2.poz. ievieto 4.5.poz. vērtība;

28.2. jaunām koģenerācijas

stacijām viendaļīga siltumenerģijas tarifa gadījumā tarifus

aprēķina, atrodot 5.1. un 5.2.poz. vērtības, pie kurām izpildās

nosacījums, ka 6.11.poz. nepārsniedz 9% un 5.1., 5.2.poz.

vērtības ir vienādas ar 4.4. un 4.8.poz. Aprēķina sākumā 5.3.poz.

ievieto nulli;

28.3. esošām koģenerācijas

stacijām divdaļīga siltumenerģijas tarifa gadījumā tarifus

aprēķina, atrodot 5.1. un 5.3.poz. vērtības, pie kurām izpildās

nosacījums, ka 5.21.poz. vērtība nepārsniedz 12% un 5.1.,

5.3.poz. vērtības ir vienādas ar 4.6. un 4.8.poz. Aprēķina sākumā

5.2.poz. ievieto 4.5.poz. vērtību. Aprēķinot kopkapitāla

rentabilitātes vērtību, izmanto gada vidējo kopkapitāla daļu, ko

attiecina uz siltumenerģiju un koģenerācijas režīmā ražoto

elektroenerģiju, kuru nosaka šādi:

KKKOĢ=KK x

(ĪKQ+ĪPKOĢ– ĪKQ x

ĪPKOĢ),

kur KK – kopējā gada vidējā

kopkapitāla vērtība;

28.4. esošām koģenerācijas

stacijām viendaļīga siltumenerģijas tarifa gadījumā tarifus

aprēķina, atrodot 5.1. un 5.2.poz. vērtības, pie kurām izpildās

nosacījums, ka 5.21.poz. vērtība nepārsniedz 12% un 5.1.,

5.2.poz. vērtības ir vienādas ar 4.4. un 4.8.poz. Aprēķina sākumā

5.3.poz. ievieto nulli;

28.5. ja koģenerācijas stacijā

saražotās siltumenerģijas iepirkuma cena ir zemāka vai augstāka

nekā tiek aprēķināta ar metodiku, komersants var aprēķināt

elektroenerģijas tarifu, kas nodrošina rentabilitāti, kura

nepārsniedz metodikā noteiktos rentabilitātes rādītājus.

Elektroenerģijas tarifa aprēķināšanai izmanto metodikas 4.nodaļā

norādīto kārtību un nosacījumus, siltumenerģijas iepirkuma cenu

izmantojot kā sākuma lielumu. Aprēķinātais elektroenerģijas

tarifs nedrīkst pārsniegt elektroenerģijas cenas etalonu un

siltumenerģijas iepirkuma cena nedrīkst pārsniegt siltumenerģijas

cenas etalonu.

4. Tarifa

aprēķināšanas kārtība, ja tiek noteikts tikai siltumenerģijas

tarifs

29. Aprēķinot tikai koģenerācijas

stacijā saražotās siltumenerģijas tarifu, izmaksu pārdale starp

elektroenerģiju un siltumenerģiju ir nepieciešama divdaļīga

siltumenerģijas tarifa izmantošanas gadījumā un gadījumā, ja

elektroenerģiju izstrādā arī kondensācijas režīmā. Aprēķinā

ietver ienākumus par realizēto elektroenerģijas pārpalikumu,

izmantojot koģenerācijas stacijā saražotās elektroenerģijas

noteikto iepirkuma tarifu vai vienošanās cenu. Siltumenerģijas

tarifa vērtību aprēķina tādu, lai kopējie ienākumi no

elektroenerģijas un siltumenerģijas pārdošanas nepārsniedz

metodikā noteiktos rentabilitātes rādītājus.

30. Koģenerācijas stacijā

saražotās siltumenerģijas tarifs nedrīkst būt augstāks par

siltumenerģijas cenas etalonu.

31. Tarifa aprēķinu veic šādā

kārtībā:

31.1. jaunām koģenerācijas

stacijām divdaļīga siltumenerģijas tarifa gadījumā tarifu

aprēķinu sāk, ievietojot 5.1.poz. koģenerācijas stacijai noteikto

elektroenerģijas pārpalikuma iepirkuma cenu vai vienošanās cenu,

un 5.2.poz. ievietojot 4.5.poz. vērtību, kuru aprēķina, veicot

mainīgo izmaksu pārdali starp elektroenerģiju un siltumenerģiju.

Atrod 5.3.poz. vērtību, pie kuras izpildās nosacījums, ka

6.11.poz. vērtība nepārsniedz 11.punktā noteikto iekšējās peļņas

normu. 4.2., 4.3., 4.4., 4.6., 4.7., 4.8., 4.9. un 4.10.poz.

vērtības aprēķinā neizmanto. 3.tabulā visos izmaksu posteņos, kas

nav mainīgās izmaksas, iekļauj kopējās izmaksas, tās nedalot

starp siltumenerģiju un elektroenerģiju. 5.10.poz. ievieto

kopējās mainīgās izmaksas;

31.2. jaunām koģenerācijas

stacijām viendaļīga siltumenerģijas tarifa gadījumā tarifu

aprēķinu sāk, ievietojot 5.1.poz. koģenerācijas stacijai noteikto

elektroenerģijas pārpalikuma iepirkuma cenu vai vienošanās cenu,

un 5.3.poz. ievietojot nulli. Atrod 5.2.poz. vērtību, pie kuras

izpildās nosacījums, ka 6.11.poz. nepārsniedz 11.punktā noteikto

iekšējās peļņas normu. 4.tabulas vērtības aprēķinā neizmanto.

3.tabulā iekļauj kopējās izmaksas, tās nedalot starp

siltumenerģiju un elektroenerģiju;

31.3. esošām koģenerācijas

stacijām divdaļīga siltumenerģijas tarifa gadījumā tarifu

aprēķinu sāk, ievietojot 5.1.poz. koģenerācijas stacijai noteikto

elektroenerģijas pārpalikuma iepirkuma cenu vai vienošanās cenu,

un 5.2.poz. ievietojot 4.5.poz. vērtību, kuru aprēķina, veicot

mainīgo izmaksu pārdali starp elektroenerģiju un siltumenerģiju.

Atrod 5.3.poz. vērtību, pie kuras izpildās nosacījums, ka

5.21.poz. vērtība nepārsniedz 13.punktā noteikto kopkapitāla

rentabilitātes normu. 4.2., 4.3., 4.4., 4.6., 4.7, 4.8., 4.9. un

4.10.poz. vērtības aprēķinā neizmanto. 3.tabulā visos izmaksu

posteņos, kas nav mainīgās izmaksas, iekļauj kopējās izmaksas,

tās nedalot starp siltumu un elektroenerģiju. 5.10.poz. ievieto

kopējās mainīgās izmaksas;

31.4. esošām koģenerācijas

stacijām viendaļīga siltumenerģijas tarifa gadījumā tarifu

aprēķinu sāk, ievietojot 5.1.poz. koģenerācijas stacijai noteikto

elektroenerģijas pārpalikuma iepirkuma cenu vai vienošanās cenu,

un 5.3.poz. ievietojot nulli. Atrod 5.2.poz. vērtību, pie kuras

izpildās nosacījums, ka 5.21.poz. nepārsniedz 13.punktā noteikto

kopkapitāla rentabilitātes normu. 4.tabulas vērtības aprēķinā

neizmanto. 3.tabulā iekļauj kopējās izmaksas, tās nedalot starp

siltumenerģiju un elektroenerģiju.

5.

Elektroenerģijas cenas etalona noteikšana

32. Elektroenerģijas cenas etalona

noteikšanai izmanto aprēķinu maksimāli efektīvā kondensācijas

elektrostacijā ražotai elektroenerģijai.

33. Aprēķinu elektroenerģijas

cenas etalona noteikšanai veic izmantojot atšķirīgus pieņēmumus,

atkarībā no koģenerācijas stacijā izmantojamā kurināmā veida:

33.1. ja koģenerācijas stacijā

plānots izmantot dabasgāzi, aprēķinu veic, izmantojot lietderības

koeficientu, kas nav mazāks par 55%;

33.2. ja koģenerācijas stacijā

plānots izmantot ogles, aprēķinu veic, izmantojot lietderības

koeficientu, kas nav mazāks par 42%;

33.3. ja koģenerācijas stacijā

plānots izmantot ogļu, reģeneratīvo resursu un atkritumu

maisījumu, aprēķinu veic, izmantojot svērto lietderības

koeficientu, kuru nosaka, ņemot vērā katra kurināmā īpatsvaru, un

pieņemot, ka atjaunojamo resursu un atkritumu izmantošanas

gadījumā lietderības koeficients nav mazāks par 30%.

6.

Siltumenerģijas cenas etalona noteikšana

34. Siltumenerģijas cenas etalona

noteikšanai izmanto aprēķinu maksimāli efektīvā katlumājā ražotai

siltumenerģijai.

35. Aprēķinu siltumenerģijas cenas

etalona noteikšanai veic izmantojot atšķirīgus pieņēmumus,

atkarībā no koģenerācijas stacijā izmantojamā kurināmā veida:

35.1. ja koģenerācijas stacijā

plānots izmantot dabasgāzi, aprēķinu veic, izmantojot lietderības

koeficientu, kas nav mazāks par 92%;

35.2. ja koģenerācijas stacijā

plānots izmantot šķidro kurināmo, aprēķinu veic, izmantojot

lietderības koeficientu, kas nav mazāks par 83%;

35.3. ja koģenerācijas stacijā

plānots izmantot gan dabasgāzi, gan šķidro kurināmo, aprēķinu

veic, izmantojot svērto lietderības koeficientu, kuru nosaka,

ņemot vērā katra kurināmā īpatsvaru.

7. Tarifu

griestu noteikšana tarifu pārskata ciklam

7.1. Tarifu

griestu formula

36. Siltumenerģijas un

koģenerācijas režīmā saražotās elektroenerģijas tarifu pārskata

cikls jaunai koģenerācijas stacijai ir 10 gadi un esošai

koģenerācijas stacijai trīs gadi.

37. Tarifu griestu princips

nosaka, ka pārskata cikla laikā faktiskā tarifu vērtība

(FTVt) nevienā pārskata cikla brīdī nevar pārsniegt

tarifu griestu vērtību (TGVt):

FTVt ≤

TGVt

38. Bāzes gadā tarifa griestu

vērtība ir vienāda ar bāzes tarifa vērtību. Jaunām koģenerācijas

stacijām bāzes tarifa vērtību nosaka saskaņā ar metodiku,

pamatojoties uz prognozētajām komersanta izmaksām tarifa pārskata

cikla periodā. Esošām koģenerācijas stacijām bāzes tarifa vērtību

nosaka, pamatojoties uz prognozētajām komersanta izmaksām bāzes

gadā.

39. Izmaksu prognozēs neietver

inflāciju, kurināmā un elektroenerģijas cenu izmaiņas, nodokļu un

nodevu izmaiņas un citu valsts noteiktu maksājumu izmaiņas, kuras

ņem vērā ar neparedzēto izmaiņu faktoru.

40. Tarifu griestu vērtību var

pārskatīt tarifu pārskata cikla laikā, komersantam iesniedzot

Komisijai jaunu tarifu aprēķinu pēc komersanta ierosinājuma,

Komisijas ierosinājuma vai brīdī, kad jaunā koģenerācijas stacija

kļūst par esošu.

41. Tarifa griestu vērtība,

izteikta procentos attiecībā pret bāzes tarifu, tarifu pārskata

cikla pirmajam gadam ir 100%. Nākamajos tarifu pārskata cikla

gados tarifa griestu vērtības izmaiņas konkrētam gadam aprēķina

saskaņā ar formulu:

TGVt = TGVt–1

+ ∆TGVt

∆TGVt =

PCIt–1 – X + Z, kur

∆TGVt— tarifa griestu

vērtības izmaiņas kārtējam tarifa pārskata cikla gadam, [%

salīdzinājumā ar iepriekšējo pārskata cikla gadu];

PCIt–1 — patēriņa cenu

izmaiņas iepriekšējā kalendārajā gadā, [%]; patēriņa cenu

izmaiņas nosaka tarifa pārskata cikla otrajam un trešajam gadam,

izmantojot Centrālās statistikas pārvaldes publicētos datus;

X — efektivitātes izmaiņu faktors,

[%]; efektivitātes izmaiņu faktoru nosaka saistībā ar

prognozētajām summārā produktivitātes faktora izmaiņām un citiem

faktoriem, kuru nozīmību novērtē Komisija, [%];

Z — neparedzēto izmaiņu faktors,

[%]; neparedzēto izmaiņu faktoru nosaka komersants.

42. Tarifu pārskata cikla kārtējam

gadam tarifa griestu vērtību aprēķina šādi:

TGVt [Ls/MWh] =

TGVt–1 [Ls/MWh] x TGVt [%].

7.2.

Efektivitātes izmaiņu faktora noteikšana

43. Efektivitātes izmaiņu faktoru

Komisija nosaka pirms tarifu pārskata cikla sākuma katram tarifu

pārskata cikla gadam (izņemot bāzes gadu) procentos salīdzinājumā

ar tarifu pārskata cikla iepriekšējo gadu vai tarifu pārskata

cikla bāzes gadu. Šā rādītāja noteikšanas pamatā ir divas

savstarpēji saistītas darbības:

43.1. summārā produktivitātes

faktora izmaiņu aprēķināšana, pamatojoties uz komersanta darbības

rādītājiem iepriekšējos gados (vēsturiskās produktivitātes

metode);

43.2. efektivitātes izmaiņu

faktora noteikšana, pamatojoties uz salīdzinošo vērtēšanu,

analīzi un prognozi.

44. Ar efektivitātes izmaiņu

faktora palīdzību izlīdzina atšķirības starp komersantam

nepieciešamo faktoru (kapitāls, darbaspēks, izejvielas un

materiāli) cenu pieaugumu un tautsaimniecībai kopumā nepieciešamo

faktoru cenu pieaugumu. Bez tam komersanta būtiska

produktivitātes pieauguma gadījumā, lietotāju interesēs ierobežo

komersanta produktivitātes pieaugumam atbilstošs tarifu

pieaugums.

45. Summārā produktivitātes

faktora izmaiņas aprēķina, pamatojoties uz komersanta darbības

rādītājiem, pēc formulas:

∆ SPF= Q/Y–100% , kur

∆SPF — summārā produktivitātes

faktora pieaugums vai samazinājums [procentos, salīdzinājumā ar

iepriekšējo gadu];

Q — ražošanas pakalpojuma kopējās

vērtības pieauguma temps [procentos salīdzinājumā ar iepriekšējo

gadu];

Y — ražošanas pakalpojuma kopējo

izmaksu vērtības pieauguma temps [procentos, salīdzinājumā ar

iepriekšējo gadu]. Pie tam gan pakalpojuma vērtību, gan ražošanai

nepieciešamo faktoru vērtību izsaka salīdzināmās cenās.

46. Lai precīzāk raksturotu

efektivitātes izmaiņas un novērstu nejaušas šā rādītāja

svārstības, summārā produktivitātes faktora izmaiņas aprēķina

pirms kārtējā tarifu pārskata cikla sākuma pēc iespējas ilgākam

laika posmam (vismaz trīs gadiem), izvērtē to dinamiku un

aprēķina izmaiņu vidējo vērtību attiecīgajā laika posmā.

47. Līdz ar summārā

produktivitātes faktora aprēķināšanu Komisija veic komersanta

salīdzinošo vērtēšanu (benchmarking):

47.1. efektivitātes izmaiņas

izvērtē saistībā ar atbilstošajiem nozares un tautsaimniecības

rādītājiem;

47.2. salīdzina komersanta

efektivitātes izmaiņu rādītājus ar atbilstoša profila un līdzīgos

apstākļos strādājošā komersanta efektivitātes rādītājiem.

48. Pamatojoties uz salīdzinošo

vērtēšanu, kā arī ievērojot papildu apsvērumus, kas saistīti ar

komersanta darbības vidi (strukturālas izmaiņas nozarē u.c.) un

prognozi par komersanta, nozares un tautsaimniecības attīstību,

Komisija var koriģēt (palielināt vai samazināt) aprēķināto

summāro produktivitātes faktoru un uz veikto aprēķinu, analīzes

un prognozes pamata noteikt tarifa griestu formulā iekļaujamā

efektivitātes izmaiņu faktora vērtību. Komisija komersantam

izskaidro savus apsvērumus saistībā efektivitātes izmaiņu faktora

noteikšanu.

7.3. Neparedzēto

izmaiņu faktora pielietošana

49. Neparedzēto izmaiņu faktora

vērtība parasti ir nulle. Ja notiek neparedzēto izmaiņu faktorā

ietilpstošo izmaksu pieaugums, komersants veic atbilstošus

aprēķinus, nosakot šī koeficienta vērtību lielāku par nulli,

ņemot vērā attiecīgo izmaksu īpatsvaru tarifu griestu vērtībā.

Neparedzēto izmaiņu faktors parasti ietver nodokļu un nodevu,

citu valsts noteiktu maksājumu, kurināmā un elektroenerģijas cenu

izmaiņas.

8. Tarifu

noteikšanas procedūra

50. Komersanta iesniegto tarifu

projektu Komisija izvērtē likumā “Par sabiedrisko pakalpojumu

regulatoriem” noteiktajos termiņos.

51. Vienlaikus ar siltumenerģijas

un elektroenerģijas ražošanas tarifu apstiprināšanu tarifu

pārskata ciklam Komisija nosaka attiecīgo tarifu griestus bāzes

gadam.

52. Tarifu pārskata cikla laikā

komersants var iesniegt Komisijai jaunu tarifu projektu.

53. Tarifu pārskata cikla laikā

komersants var ierosināt piemērot neparedzēto izmaiņu faktoru,

iesniedzot Komisijai motivētu pieprasījumu un aprēķinus jaunas

tarifu griestu vērtības noteikšanai, kā arī saskaņā ar šo griestu

vērtību aprēķinātu tarifu. Neparedzēto izmaiņu faktoru var

piemērot tad, ja neparedzēto izmaiņu radītā ietekme uz izmaksām

pārsniedz 5%.

54. Ja mainās rentabilitāti

ietekmējošie faktori, Komisija var ierosināt apstiprināto tarifu

pārskatīšanu, to skaitā piemērot neparedzēto izmaiņu faktoru. Pēc

motivēta ierosinājuma nosūtīšanas komersantam un apstākļu

izvērtēšanas, Komisija var noteikt jaunu tarifa griestu vērtību,

kā arī saskaņā ar šo griestu vērtību jaunus tarifus.

9. Pārejas

noteikumi

55. Šīs metodikas 11.punktā un

21.punkta 1.32. – 1.34. pozīcijā minētais neattiecas uz

komersantiem, kuri līdz šīs metodikas spēkā stāšanās dienai

saņēmuši licenci siltumenerģijas un elektroenerģijas vienlaicīgai

ražošanai koģenerācijas stacijā un līdz brīdim, kad šīs metodikas

izpratnē jauna koģenerācijas stacija kļūst par esošu

koģenerācijas staciju.

56. Komersants, uz kuru attiecas

metodikas 55.punkts, jaunajai koģenerācijas stacijai ar

elektrisko jaudu līdz četriem megavatiem tarifus aprēķina 10 gadu

periodam, nosakot kopējo kapitālieguldījumu, kas ietver procentus

celtniecības laikā, iekšējo peļņas normu 10 gadu periodam ne

lielāku par 9% reālā naudas izteiksmē, izmantojot tīro naudas

plūsmu, kurai pieskaitīti kredītprocenti un aizņēmuma pamatdaļas

maksājumi.

Sabiedrisko pakalpojumu regulēšanas

komisijas padomes priekšsēdētāja V.Andrējeva