Ministru kabineta noteikumi

Nr.73

Rīgā 2006.gada 24.janvārī (prot.

Nr.5 9.§)

Noteikumi par atklāta

projektu iesniegumu konkursa “Kultūras un vēstures mantojuma

efektīva izmantošana tūrisma attīstībā” vadlīnijām

Izdoti saskaņā

ar Eiropas Savienības struktūrfondu vadības likuma 16.panta

pirmās daļas 12.punktu

I. Vispārīgie

jautājumi

1.Noteikumi nosaka atklāta

projektu iesniegumu konkursa “Kultūras un vēstures mantojuma

efektīva izmantošana tūrisma attīstībā” (turpmāk — atklātais

konkurss) vadlīnijas.

2. Noteikumos lietotie

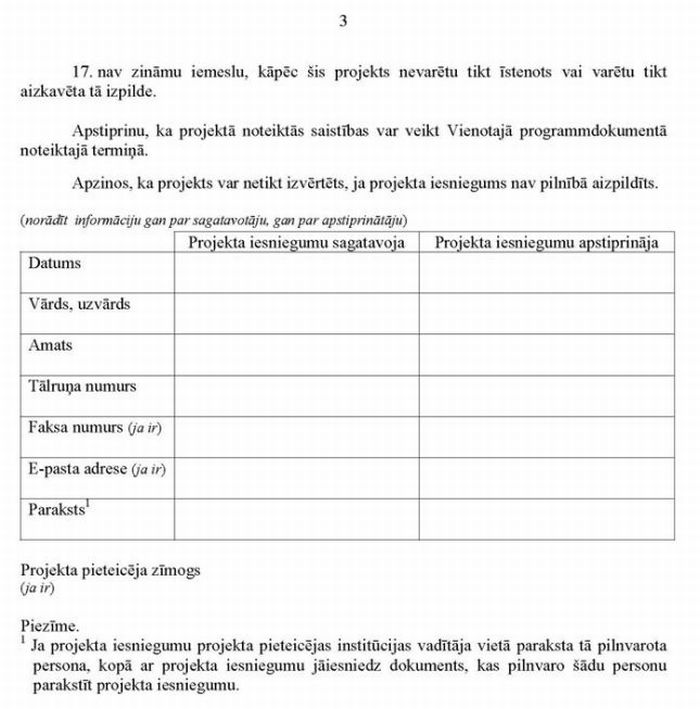

termini:

2.1.līdzfinansējums —

projekta finansējuma daļa, kas tiek nodrošināta no atklātā

konkursa projekta iesnieguma iesniedzēja, valsts, Eiropas

Savienības struktūrfondu vai citiem līdzekļiem;

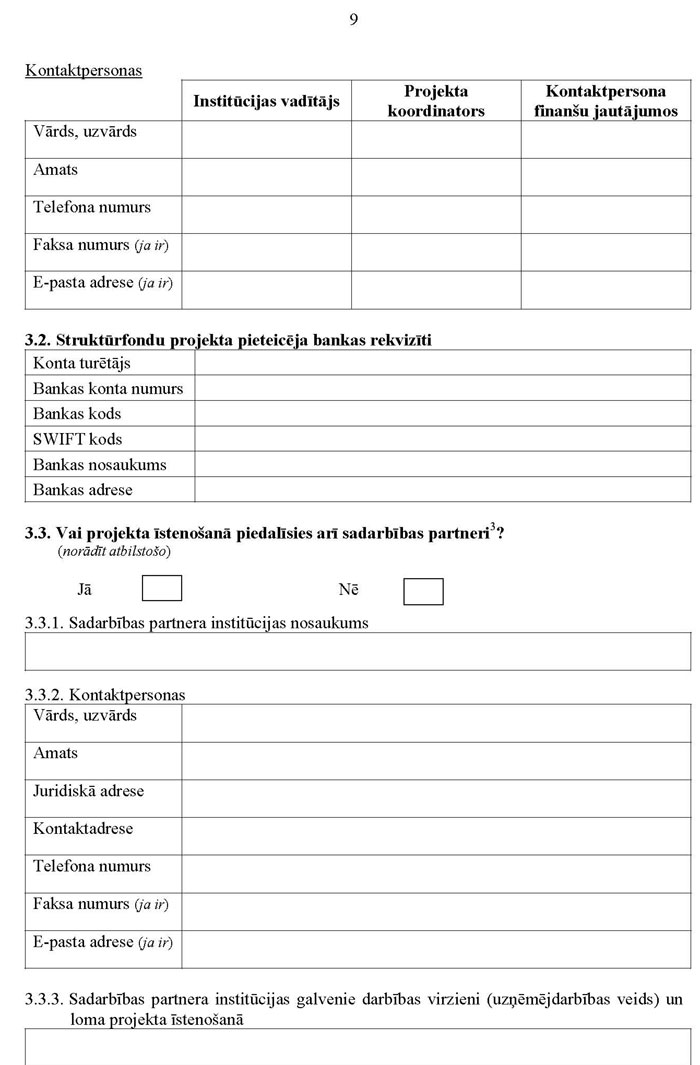

2.2.tūrisma produkts —

jebkura prece, produkcija, maksas vai bezmaksas pakalpojums,

kuram piemīt reāla patēriņa vērtība un kuru tūrisma un citu

tautsaimniecības nozaru uzņēmumi un organizācijas ražo, izveido

vai pielāgo tūristu interešu vai vajadzību apmierināšanai.

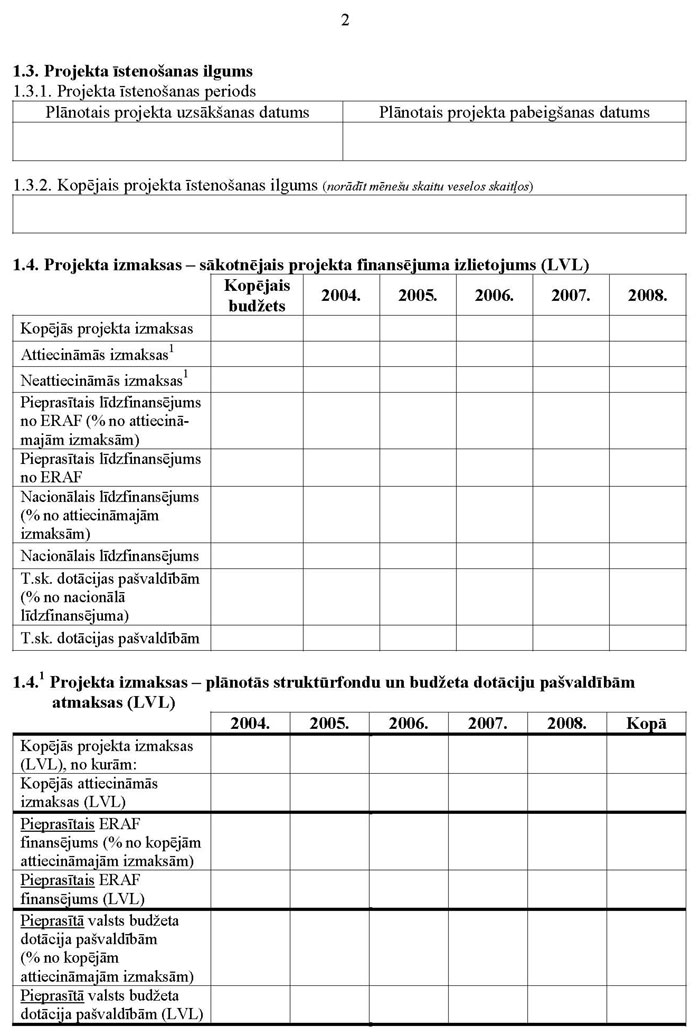

3.Atklāto konkursu finansē no

Eiropas Reģionālās attīstības fonda līdzekļiem un Latvijas

valsts budžeta līdzekļiem. Kopējais atklātā konkursā pieejamais

Eiropas Reģionālās attīstības fonda finansējums ir 6483366,90

latu. Pašvaldības, īstenojot projektus, saņem valsts budžeta

dotācijas atbilstoši Latvijas Republikas normatīvajiem aktiem

budžeta un finanšu politikas jomā.

4.Atklāto konkursu vada saskaņā ar

šiem noteikumiem un normatīvajiem aktiem, kas nosaka Eiropas

Savienības struktūrfondu vadību.

5.Atklātā konkursa vadību

nodrošina valsts aģentūra “Centrālā finanšu un līgumu aģentūra”

(turpmāk — aģentūra) kā otrā līmeņa starpniekinstitūcija un

Ekonomikas ministrija kā pirmā līmeņa starpniekinstitūcija.

II. Eiropas

Savienības līdzfinansējuma piešķiršanas vispārīgie nosacījumi

6. Atklātā konkursa projekta

iesnieguma iesniedzējs (turpmāk — projekta pieteicējs) var

būt:

6.1. pašvaldība;

6.2. valsts pārvaldes iestāde;

6.3. tūrisma asociācijas un

profesionālās tūrisma organizācijas;

6.4.citas biedrības, nodibinājumi

un reliģiskās organizācijas, kuru īpašumā vai pārvaldījumā ir

kultūras pieminekļi ar nozīmīgu tūrisma potenciālu vai esošu

nozīmīgu tūrisma plūsmu.

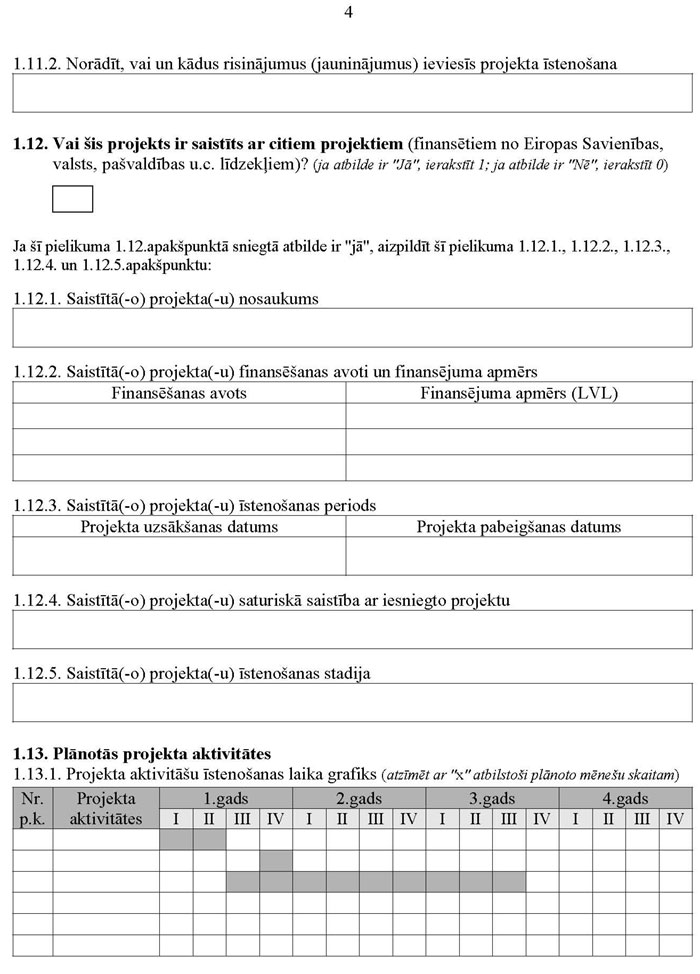

7.Projekta pieteicējs var

pieteikties kopā ar partneriem. Partnerības nosacījumi ir

noteikti šo noteikumu 1.pielikumā. Par partneri var būt:

7.1. pašvaldība;

7.2. valsts pārvaldes iestāde;

7.3. tūrisma asociācijas un

profesionālās tūrisma organizācijas;

7.4.citas biedrības, nodibinājumi

un reliģiskās organizācijas, kuru īpašumā vai pārvaldījumā ir

kultūras pieminekļi ar nozīmīgu tūrisma potenciālu vai esošu

nozīmīgu tūrisma plūsmu;

7.5. pašvaldību muzeji;

7.6. tūrisma informācijas

centri.

8.Projekta pieteicējs var

pretendēt uz līdzfinansējuma saņemšanu atklātā konkursā, ja:

8.1.tas, kā arī visi tā partneri

ir tieši atbildīgi par projekta sagatavošanu, īstenošanu, vadību

un atklātā konkursa projekta rezultātiem. Projekta pieteicējs

nevar darboties kā starpnieks;

8.2.tam, kā arī visiem tā

partneriem ir pieejami stabili un pietiekami finanšu līdzekļi,

lai nodrošinātu noteiktu atklātā konkursa projekta

līdzfinansējuma daļu un atklātā konkursa projekta īstenošanas

nepārtrauktību;

8.3.tas, kā arī visi tā partneri

spēj nodrošināt projekta īstenošanai nepieciešamo cilvēkresursu

darbspēju;

8.4.tam, kā arī visiem tā

partneriem ir atklātā konkursa projekta īstenošanai nepieciešamā

pieredze un (vai) izpratne par projekta darbības jomu.

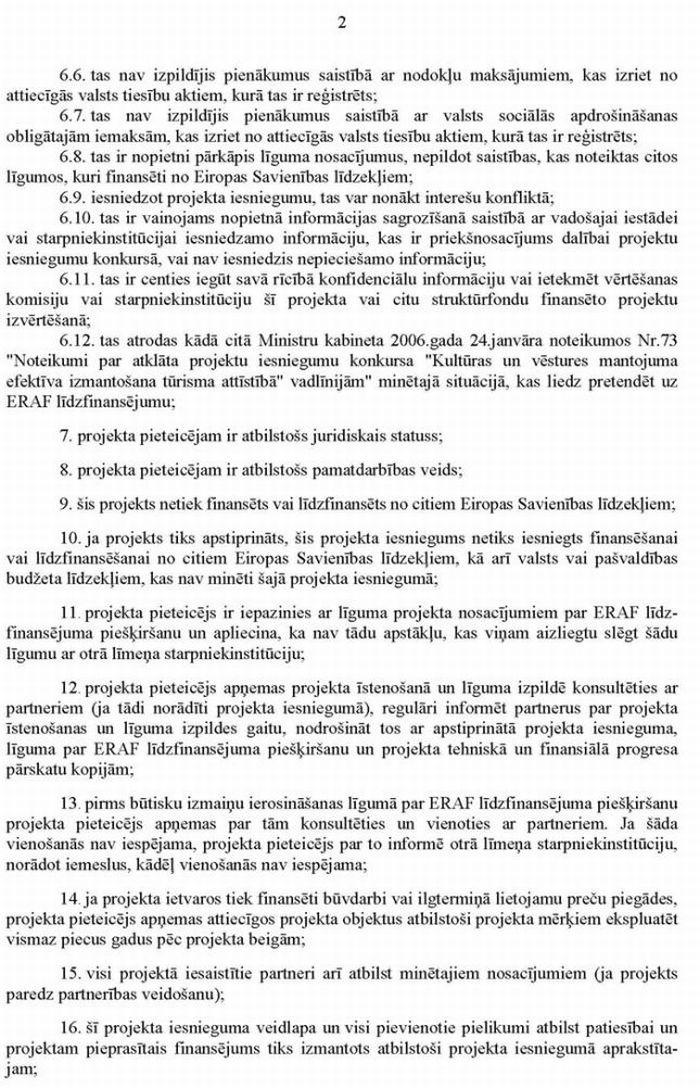

9.Uz līdzfinansējuma saņemšanu

nevar pretendēt, ja potenciālais projekta pieteicējs vai tā

partneris:

9.1.atrodas maksātnespējas procesā

saskaņā ar likumu “Par uzņēmumu un uzņēmējsabiedrību

maksātnespēju”;

9.2.atrodas tiesvedības procesā ar

kreditoru vai līdzīgā procedūrā saskaņā ar Latvijas Republikas

vai citas valsts (kurā reģistrēts projekta pieteicējs)

normatīvajiem aktiem;

9.3.ar spēkā esošu kompetentās

iestādes lēmumu ir atzīts par vainīgu nodarījumā, kas skar tā

profesionālo darbību;

9.4.ar spēkā esošu kompetentās

iestādes lēmumu ir atzīts par vainīgu krāpšanā, korupcijā vai

saistībā ar iesaistīšanos kriminālās vai citās nelikumīgās

darbībās, kas skārušas Eiropas Savienības finanšu intereses;

9.5.nav izpildījis pienākumus

saistībā ar nodokļu maksājumiem, kas izriet no tās valsts

normatīvajiem aktiem, kurā tas ir reģistrēts;

9.6.nav izpildījis pienākumus

saistībā ar sociālās apdrošināšanas obligātajam iemaksām, kas

izriet no tās valsts normatīvajiem aktiem, kurā tas ir

reģistrēts;

9.7.ir pārkāpis līguma

nosacījumus, nepildot saistības, kas noteiktas citos līgumos,

kuri finansēti no Eiropas Savienības līdzekļiem;

9.8. iesniedzot atklātā konkursa

projekta iesniegumu (turpmāk — projekta iesniegums), var nonākt

interešu konfliktā;

9.9.struktūrfondu vadībā

iesaistītajai institūcijai ir sniedzis nepatiesu informāciju, lai

piedalītos projektu iesniegumu konkursā, vai nav iesniedzis

nepieciešamo informāciju;

9.10.ir centies iegūt savā rīcībā

konfidenciālu informāciju vai ietekmēt struktūrfondu vadībā

iesaistīto institūciju (tai skaitā atklātā konkursa projektu

iesniegumu vērtēšanas komisiju) šī vai cita struktūrfondu

finansētā projekta izvērtēšanā.

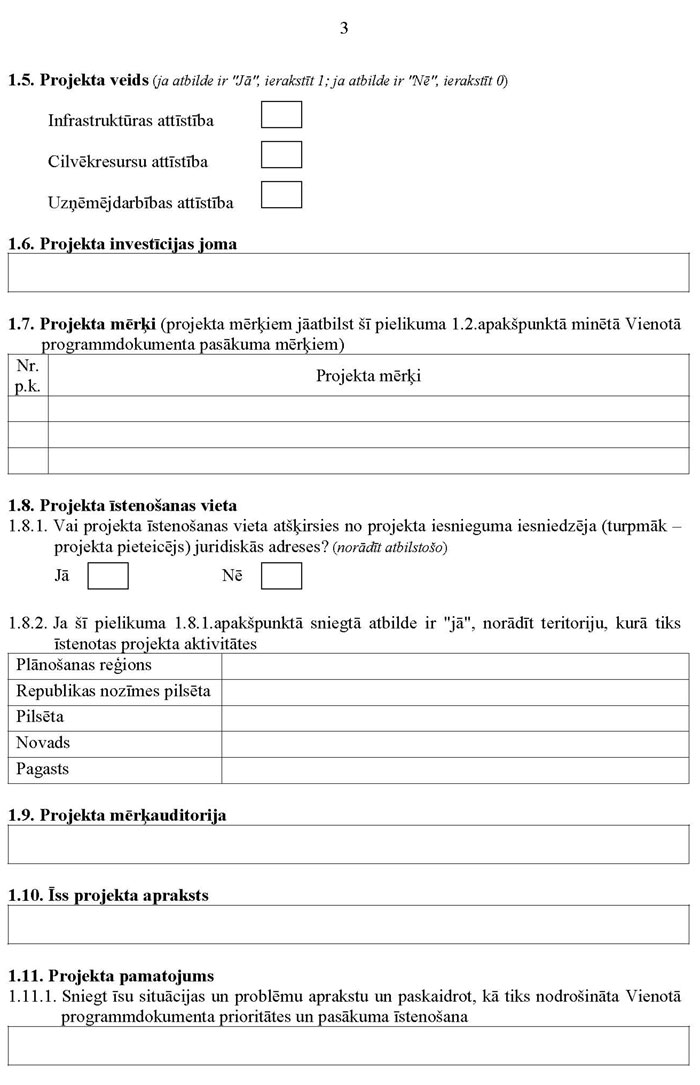

10. Atklātā konkursā tiek

atbalstītas šādas aktivitātes:

10.1.tūrisma infrastruktūras

uzlabošana un attīstīšana (tai skaitā tūrisma zīmju izvietošana,

materiāltehniskā nodrošinājuma uzlabošana, tūrisma informācijas

centru tīklu veidošana, riteņbraucējiem un gājējiem paredzētas

infrastruktūras attīstīšana);

10.2.kultūras un vēstures

mantojuma saglabāšana, atjaunošana un infrastruktūras

pielāgošana, lai panāktu tā ekonomiski efektīvu izmantošanu

tūrisma jomā;

10.3. jaunu tūrisma produktu

veidošana.

11.Viens projekta pieteicējs var

saņemt līdzfinansējumu ne vairāk kā vienam atklātā konkursa

projektam.

12.Atklātā konkursa projektam

maksimālā atbalsta intensitāte no attiecināmajām izmaksām ir 75

%.

13.Atklātā konkursa projekta

minimāli pieļaujamais līdzfinansējuma apmērs ir 50000 latu un

maksimāli pieļaujamais līdzfinansējuma apmērs ir 1000000 latu.

Pieļaujamo līdzfinansējuma apmēru rēķina no projekta attiecināmo

izmaksu summas.

III.

Attiecināmās izmaksas

14. Atklātā konkursa projekta

izmaksas ir attiecināmās izmaksas, ja tās:

14.1.ir tieši saistītas un

nepieciešamas atklātā konkursa projekta īstenošanai, ir

paredzētas apstiprinātajā projekta iesniegumā un veiktas,

ievērojot atbilstīgās finanšu vadības principu (t.i., ievērojot

ekonomiskuma, produktivitātes un efektivitātes principus);

14.2.ir radušās periodā, kas

noteikts līgumā ar aģentūru par atklātā konkursa projekta

īstenošanu (ja šajos noteikumos nav noteikts citādi), un ir

pamatotas ar samaksātiem rēķiniem vai citiem atbilstošiem

attaisnojuma dokumentiem;

14.3.ir faktiski veiktas un

uzskaitītas projekta pieteicēja grāmatvedības uzskaitē, ir

identificējamas, nodalītas no pārējām izmaksām un pārbaudāmas, un

tās apliecina attiecīgu attaisnojuma dokumentu oriģināli.

15. Atklātā konkursā attiecināmās

izmaksas ir:

15.1.šādas projekta sagatavošanas

izmaksas, kas veiktas pirms līguma noslēgšanas ar aģentūru par

atklātā konkursa projekta īstenošanu, ja tās veiktas ne agrāk par

2004.gada 1.janvāri un nepārsniedz 10% no projekta kopējām

attiecināmajām izmaksām:

15.1.1.projekta sagatavošanas

izmaksas (izņemot veidlapas aizpildīšanas izmaksas);

15.1.2.to dokumentu sagatavošanas

izmaksas, kuri liecina par atbilstību standartiem:

15.1.2.1.dokumentu sagatavošana

atbilstoši likumam “Par ietekmes uz vidi novērtējumu”;

15.1.2.2.atbilstības vai

neatbilstības dažādiem standartiem (darba drošība, patērētāju

aizsardzība un citi standarti saskaņā ar normatīvajiem aktiem

attiecīgajā jomā) novērtējums;

15.1.3. iepirkuma konkursa

sagatavošanas izmaksas;

15.1.4.investīcijas pamatojošu

finanšu dokumentu sagatavošanas izmaksas:

15.1.4.1. biznesa plāna

sagatavošana;

15.1.4.2. naudas plūsmas plāna

sagatavošana;

15.1.4.3. projekta dzīvotspējas

vērtējums;

15.1.4.4. tehniski ekonomiskā

pamatojuma sagatavošana;

15.1.4.5. cilvēkresursu plāna

sagatavošana;

15.1.5. būvniecības projekta

sagatavošanas izmaksas:

15.1.5.1. tehniski ekonomiskais

pamatojums;

15.1.5.2.infrastruktūras izbūvei

nepieciešamā inženierizpēte;

15.1.5.3. projektēšana;

15.1.5.4. būvekspertīze;

15.2.ēku, būvju un infrastruktūras

celtniecības un remonta izmaksas;

15.3. teritorijas labiekārtošanas

un apzaļumošanas izmaksas;

15.4.pievedceļu tīkla un tūristu

transportlīdzekļu stāvlaukumu izbūves un rekonstrukcijas

izmaksas;

15.5. norāžu izgatavošanas,

iegādes un uzstādīšanas izmaksas;

15.6. ekspozīciju atjaunošanas un

papildināšanas izdevumi;

15.7.iekārtu, piederumu,

aprīkojuma un tehnoloģiju iegādes, modernizācijas un nomas (uz

projekta laiku) izmaksas. Lietoto iekārtu var iegādāties, ja:

15.7.1. tiek nodrošināta tās

atbilstība izcelsmes prasībām;

15.7.2.tās iegāde pēdējo septiņu

gadu laikā nav līdzfinansēta no Eiropas Savienības vai valsts

līdzekļiem;

15.7.3.iekārtas cena nepārsniedz

tās tirgus vērtību un ir mazāka par līdzīgas jaunas iekārtas

cenu;

15.7.4.tai ir attiecīgajai

darbībai nepieciešamie tehniskie parametri un tā atbilst tai

piemērojamām normām un standartiem;

15.8.nekustamā īpašuma pirkuma

izmaksas, ja tās nav noteiktas kā neattiecināmās izmaksas saskaņā

ar šiem noteikumiem un ir tieša saikne starp pirkumu un

līdzfinansētā projekta mērķiem;

15.9.darba samaksas izmaksas, ja

darba likmes nepārsniedz darba tirgū noteiktās izmaksas par

līdzīgu darbu (tai skaitā darba devēja veiktās valsts sociālās

apdrošināšanas obligātās iemaksas un citi normatīvajos aktos

noteiktie darba ņēmēja labā obligāti veicamie izdevumi). Darba

samaksas izmaksas ir attiecināmās izmaksas, ja tās atbilst šo

noteikumu 2.pielikumā minētajiem nosacījumiem;

15.10. ar projekta īstenošanu

tieši saistītās apmācību izmaksas;

15.11. iekšzemes transporta

izmaksas;

15.12.ar projekta īstenošanu tieši

saistīto komandējumu izmaksas, ja tās tiek veiktas atbilstoši

Ministru kabineta 2002.gada 28.maija noteikumos Nr.219 “Kārtība,

kādā atlīdzināmi ar komandējumiem un darbinieku darba braucieniem

saistītie izdevumi” minētajām prasībām:

15.12.1. transporta izmaksas

(ekonomiskā klase);

15.12.2. dienas nauda;

15.12.3. naktsmītnes izmaksas;

15.13.ar projekta īstenošanu un

(vai) administrēšanu tieši saistītās administratīvās

izmaksas;

15.14.publicitātes un mārketinga

pasākumu izmaksas, kas tieši saistītas ar projekta

aktivitātēm;

15.15.atklātā konkursa projekta

īstenošanai atvērtā bankas konta atvēršanas un apkalpošanas

izmaksas;

15.16.izdevumi par juridiskajām

konsultācijām, notāra pakalpojumiem, tehnisko vai finansiālo

ekspertīzi, grāmatvedības un audita pakalpojumiem, ja tie ir

tieši saistīti ar atklātā konkursa projektu un ir nepieciešami tā

sagatavošanai vai īstenošanai;

15.17. ar projekta īstenošanu

tieši saistītās apdrošināšanas izmaksas;

15.18.izdevumi par banku vai citu

kredītiestāžu sniegtajām garantijām tādā mērā, kādā attiecīgās

garantijas prasītas Latvijas Republikas vai Eiropas Savienības

normatīvajos aktos;

15.19.nodokļu un nodevu maksājumi,

kas tiešā veidā saistīti ar atklātā konkursa projektu, ja

projekta pieteicējs tos nevar atgūt pilnā vai daļējā apmērā;

15.20. izmaksas, kas saistītas ar

līzinga un nomas darījumiem;

15.21.izmaksas natūrā:

15.21.1. nekustamā īpašuma un

iekārtu nolietojuma norakstījums;

15.21.2. projekta pieteicēja

mantiskie ieguldījumi.

16.Šo noteikumu 15.9., 15.11.,

15.12., 15.13. un 15.16.apakšpunktā (izņemot izdevumus par audita

pakalpojumiem) minēto attiecināmo izmaksu apmērs kopā nedrīkst

pārsniegt 15 % no kopējā attiecināmo izmaksu apmēra.

17.Neparedzēto izdevumu apmērs

nedrīkst pārsniegt 5% no kopējā attiecināmo izmaksu apmēra.

Neparedzētos izdevumus izmanto tikai ar aģentūras rakstisku

atļauju.

18.Ieņēmumus nesošiem atklātā

konkursa projektiem struktūrfondu atbalsta likmi aprēķina katram

atklātā konkursa iesniegumam individuāli. Struktūrfondu

līdzfinansējuma apmēru aprēķina, izmantojot šādu formulu:

G = 75% x (C – N – A + I), kur:

G — Eiropas Savienības

līdzfinansējuma apmērs;

C — projekta attiecināmās

izmaksas;

N—projektā radīto neto ieņēmumu

pašreizējā vērtība (ieņēmumu un izdevumu starpība). Neto ieņēmumi

— ar projektu saistīto ieņēmumu un ražošanas un uzturēšanas

izdevumu starpības pašreizējā neto vērtība. Neto ieņēmumu

aprēķinā ņem vērā ieņēmumus, kas var rasties no produkcijas

pārdošanas un pakalpojumu sniegšanas, kā arī ieņēmumus, kas ir

tieši saistīti ar projekta īstenošanu. Izdevumos neiekļauj

pamatlīdzekļu nolietojumu;

A— projekta kopējo investīciju

atlikuma vērtība — visa projekta ekonomiskā dzīves cikla laikā

radīto ieguldījumu atlikuma vērtība projekta ekonomiskā dzīves

cikla pēdējā gada beigās, kas aprēķināta saskaņā ar šo noteikumu

3.pielikumu;

I— diskontētas turpmākās

investīcijas pēc projekta īstenošanas (neietverot projekta

attiecināmās izmaksas). Turpmākās investīcijas — plānotās un

nepieciešamās investīcijas ēkās un inženierbūvēs, kas

nepieciešamas ar projektu saistītā ražošanas vai pakalpojumu

sniegšanas procesa nodrošināšanai.

Piezīmes.

1.Diskontējot projekta naudas

plūsmu, Eiropas Savienības struktūrfondu līdzfinansējuma apmēra

aprēķināšanai izmanto 8% reālo diskonta likmi.

2.Projekta ekonomiskais dzīves

cikls ir laikposms, kurā projekta veiktie ieguldījumi sniedz

ekonomiskos ieguvumus. Šī konkursa ekonomiskais dzīves cikls

ilgst 15gadu pēc pirmā projekta īstenošanas gada.

3.Ekonomikas ministrijai pēc tās

pieprasījuma aģentūra sniedz atzinumu par aprēķināto

struktūrfondu līdzfinansējuma apmēru.

19.Investējot infrastruktūrā, kas

dod būtiskus tīros ienākumus, struktūrfondu līdzfinansējums

nedrīkst pārsniegt 50 % no kopējā attiecināmo izmaksu apmēra.

Projekti, kas rada būtiskus tīros ienākumus, ir projekti, kuru

tīro ienākumu neto pašreizējā vērtība ir vismaz 25 % no

pašreizējās kopējās investīciju izmaksu neto vērtības.

IV.

Neattiecināmās izmaksas

20. Par neattiecināmajām izmaksām

ir uzskatāmas šādas izmaksas:

20.1.izmaksas, kas nav saistītas

ar šo noteikumu 10.punktā minētajām aktivitātēm;

20.2.izmaksas, kas pārsniedz

apstiprinātajā projekta iesniegumā paredzēto attiecināmo izmaksu

apmēru;

20.3.izmaksas, kas radušās pirms

vai pēc perioda, kas noteikts līgumā par atklātā konkursa

projekta īstenošanu (ja šajos noteikumos nav noteikts

citādi);

20.4.izmaksas, kas nav pamatotas

ar atbilstošiem attaisnojuma dokumentiem;

20.5.pakalpojumu sniegšanas, preču

piegādes vai darbu veikšanas izmaksas saistībā ar iepirkumiem,

kuriem bija jāveic iepirkuma procedūra atbilstoši Latvijas

Republikas normatīvo aktu prasībām, taču tā nav veikta vai arī ir

veikta, neievērojot normatīvo aktu prasības;

20.6.izmaksas, kas saistītas ar

projekta pieteicēja noslēgtajiem apakšlīgumiem par pakalpojumu

sniegšanu, preču piegādi vai darbu veikšanu, ja minētie

apakšlīgumi palielina projekta izmaksas, bet nenodrošina

attiecīgu pievienoto vērtību projektam, kā arī ja apakšlīgumos

samaksa ir noteikta procentuāli no kopējām projekta izmaksām;

20.7.kārtējie izdevumi, kas nav

saistīti ar projekta aktivitātēm (piemēram, administratīvās

izmaksas, ēku uzturēšanas izmaksas);

20.8.procentu maksājumi (izņemot

maksājumus speciālu valsts atbalsta shēmu ietvaros), maksājumi

par naudas pārskaitījumiem, komisijas naudas un zaudējumi sakarā

ar valūtas maiņu un citi tieši finansiāli izdevumi;

20.9. naudas sodi un tiesvedības

izdevumi;

20.10. personālam izmaksātās

prēmijas;

20.11. transportlīdzekļu

iegāde;

20.12. zemes iegāde.

V. Projektu

iesniegumu iesniegšana, vērtēšana un lēmuma pieņemšana

21.Atklātā konkursa projektu

pieņemšanu aģentūra izsludina laikrakstā “Latvijas Vēstnesis”.

Sludinājumā par projektu pieņemšanas uzsākšanu norāda

iesniegšanas termiņu.

22.Lai pieteiktos struktūrfondu

līdzfinansējumam atklātā konkursā, projekta pieteicējs:

22.1.iesniedz aģentūrā projekta

iesniegumu un tā pielikumus (4., 5., 6., 7., 8., 9., 10. un

11.pielikums). Ja projekta īstenošanai netiek piesaistīts

partneris, projekta pieteicējs iesniedz apliecinājumu atbilstoši

šo noteikumu 7.pielikumam. Ja projekta īstenošanai tiek

piesaistīts partneris (partneri), projekta pieteicējs iesniedz

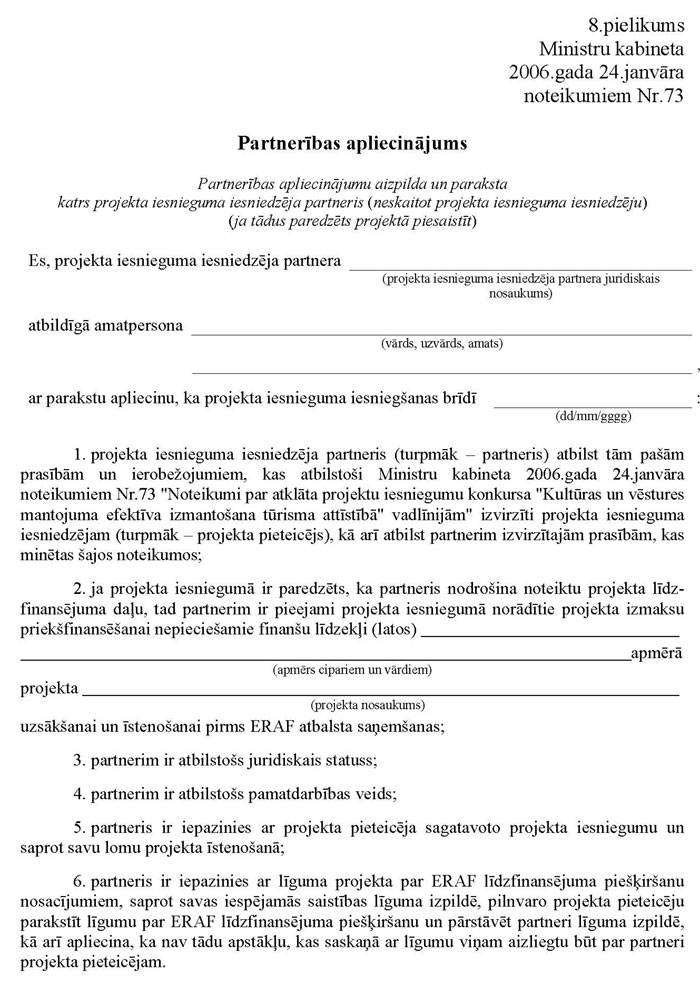

apliecinājumu atbilstoši šo noteikumu 8.pielikumam;

22.2.iesniedz aģentūrā papildu

dokumentus atbilstoši šo noteikumu 9.pielikumā minētajam

sarakstam;

22.3.var iesniegt aģentūrā papildu

dokumentus, kas nav minēti šo noteikumu 12.pielikumā, bet kuru

iesniegšanu projekta pieteicējs uzskata par nepieciešamu;

22.4.projekta iesniegumu un

papildu dokumentus iesniedz trijos eksemplāros (viens oriģināls

un divas kopijas, norādot attiecīgi “oriģināls” un “kopija”),

izņemot apjomīgus pavaddokumentus (piemēram, ietekmes uz vidi

novērtējuma noslēguma ziņojums), — tos iesniedz tikai vienā

eksemplārā (oriģināls);

22.5.projekta iesniegumu ar

papildu dokumentiem iesniedz cauršūtu (caurauklotu) un

apzīmogotu, norādot lappušu skaitu un caurauklošanas datumu,

apliecinātu ar caurauklotāja parakstu, apzīmogotā aploksnē;

22.6.kopā ar projekta iesnieguma

aploksni iesniedz atsevišķu pavadvēstuli, kurā norāda projekta

pieteicēja nosaukumu, reģistrācijas numuru un projekta

nosaukumu;

22.7.projekta iesniegumu papildus

iesniedz elektroniski (kompaktdiska vai disketes formātā) vienā

eksemplārā, pievienojot to iesnieguma oriģinālam;

22.8.uz projekta iesnieguma

aploksnes norāda atklātā konkursa nosaukumu, pilnu projekta

pieteicēja nosaukumu un juridisko adresi, kā arī tekstu “Neatvērt

pirms projektu iesniegumu atvēršanas sanāksmes”.

23.Projekts uzskatāms par

atbilstošu administratīvajiem vērtēšanas kritērijiem, ja tas

atbilst visiem šo noteikumu 13.pielikumā minētajiem

administratīvajiem vērtēšanas kritērijiem.

24.Projekts uzskatāms par

atbilstošu kvalitātes un specifiskajiem vērtēšanas kritērijiem,

ja tas atbilst visiem šo noteikumu 10.pielikumā minētajiem

kvalitātes un specifiskajiem vērtēšanas kritērijiem, ko vērtē ar

“Jā/Nē”, un iegūst vismaz 75% no maksimāli iespējamā novērtējuma

atbilstoši kvalitātes un specifiskajiem vērtēšanas kritērijiem,

ko vērtē ar punktu palīdzību.

25.Struktūrfondu līdzfinansējumu

piešķir atklātā konkursa projektu iesniegumiem, kuri iegūst

lielāko novērtējumu atbilstoši kvalitātes un specifiskajiem

kritērijiem, ko vērtē ar punktu palīdzību. Ja vairāki projekta

iesniegumi iegūst vienādu punktu skaitu, struktūrfondu

līdzfinansējumu piešķir projekta iesniegumam, kura mērķis ir

veikt investīciju objektā, kas iekļauts valsts aizsargājamo

kultūras pieminekļu sarakstā. Ja vairāki projekti, kuru mērķis

veikt investīciju objektā, kas iekļauts valsts aizsargājamo

kultūras pieminekļu sarakstā, iegūst vienādu punktu skaitu,

struktūrfondu finansējumu piešķir projekta iesniegumam, kurš

iegūst lielāko novērtējumu atbilstoši šo noteikumu 10.pielikuma

otrās daļas 6.punktam. Ja vairāki projektu iesniegumi, kuru

mērķis ir veikt ieguldījumu objektā, kas iekļauts valsts

aizsargājamo kultūras pieminekļu sarakstā, iegūst vienādu

novērtējumu (tai skaitā vienādu novērtējumu atbilstoši šo

noteikumu 10.pielikuma otrās daļas 6.punktam), struktūrfondu

līdzfinansējumu piešķir projekta iesniegumam, kurš iegūst lielāko

novērtējumu atbilstoši šo noteikumu 10.pielikuma otrās daļas

7.punktam. Ja vairāki projektu iesniegumi, kuru mērķis ir veikt

ieguldījumu objektos, kas iekļauti valsts aizsargājamo kultūras

pieminekļu sarakstā, iegūst vienādu novērtējumu (tai skaitā

atbilstoši šo noteikumu 10.pielikuma otrās daļas 6. un

7.punktam), lēmumu par struktūrfondu līdzfinansējuma piešķiršanu

projekta iesniegumam pieņem, ja par to nobalso vismaz 2/3no

klātesošajiem vērtēšanas komisijas locekļiem.

26.Ja projekta iesniegums

neatbilst administratīvajiem vērtēšanas kritērijiem, aģentūra to

nosūta projekta pieteicējam, norādot visas konstatētās

neatbilstības. Projekta pieteicējs precizē projekta iesniegumu

un iesniedz to aģentūrā piecu darbdienu laikā no dienas, kad

projekta pieteicējs aģentūrā saņēmis projekta iesnieguma

oriģinālu. Ja precizētais projekta iesniegums neatbilst

administratīvajiem vērtēšanas kritērijiem vai projekta pieteicējs

minētajā laikā neiesniedz precizēto projekta iesniegumu, projekta

iesniegumu noraida.

27.Lēmumu par projekta iesnieguma

noraidīšanu var apstrīdēt Administratīvā procesa likumā

noteiktajā kārtībā.

28.Projektus atklātā konkursā

apstiprina līdz 2006.gada 31.decembrim, paredzot finanšu līdzekļu

izmantošanu līdz 2008.gada 31.decembrim.

Ministru

prezidents A.Kalvītis

Ekonomikas

ministrs A.K.Kariņš

Redakcijas

piebilde: noteikumi stājas spēkā ar 2006.gada 15.februāri.

1.pielikums

Ministru kabineta

2006.gada 24.janvāra noteikumiem

Nr.73

Nosacījumi

partnerības projektu īstenošanai

I. Vispārīgie

jautājumi

1.Partnerība ir viens no Eiropas

Savienības politikas pamatprincipiem. Partnerība tiek veicināta

visos politikas veidošanas līmeņos — no situācijas analīzes un

politikas mērķu formulēšanas līdz konkrētu politikas iniciatīvu

ieviešanai un projektu īstenošanai.

2.Arī virknē struktūrfondu

atbalstīto jomu var tikt sagatavoti un īstenoti projekti

partnerībā. Tomēr partnerību struktūrfondu projektu īstenošanā

nedrīkst izvirzīt par pašmērķi — daudz svarīgāka ir projektu

kvalitāte un skaidra un pārdomāta to īstenošanas struktūra, kas

ļaus sasniegt projekta un struktūrfondu atbalsta mērķus. Tādēļ

katrs potenciālais projekts individuāli jāvērtē no partnerības

pieejas efektivitātes viedokļa.

3.Partnerība ir sadarbība starp

divām vai vairākām organizācijām, kas ietver kopīgu atbildību par

projekta īstenošanu.

4.Par struktūrfondu līdzfinansētā

projekta partneri var būt institūcija, kas konkrētā projekta

īstenošanā izpilda šādus nosacījumus:

4.1.atbilst attiecīgā konkursa

vadlīnijās partneriem noteiktajām prasībām;

4.2.iesaistās projekta īstenošanā

ar savā īpašumā esošu mantu, intelektuālo īpašumu, finansējumu

vai cilvēkresursiem;

4.3.projekta īstenošanas rezultātā

gūst jebkādu materiālu vai nemateriālu labumu.

II. Labas

partnerības principi

5.Partneriem jāievēro šādi labas

partnerības principi:

5.1.visiem partneriem jāpārzina

projekta pieteikumā ietvertā informācija par projektu kopumā un

jāizprot sava loma projektā pirms projekta iesnieguma

iesniegšanas otrā līmeņa starpniekinstitūcijā;

5.2.visiem partneriem jāiepazīstas

ar standartlīguma nosacījumiem un jāizprot savas saistības šī

līguma ietvaros, ja struktūrfonda finansējums tiek piešķirts;

5.3.struktūrfonda finansējuma

saņēmējam regulāri jākonsultējas ar projekta partneriem un

jāsniedz tiem pilna informācija par projekta norisi;

5.4.struktūrfonda finansējuma

saņēmējs veic projektā plānotās aktivitātes un izmaksas, kā arī

sagatavo un iesniedz struktūrfondā pieprasījumu par visām

projekta ietvaros veiktajām attiecināmajām izmaksām;

5.5.visiem projekta partneriem

jāsaņem otrā līmeņa starpniekinstitūcijai iesniegtā progresa

ziņojuma un finanšu pārskatu kopijas;

5.6.ierosinājumi būtiskām izmaiņām

projektā (piemēram, aktivitātēs, partneros) jāsaskaņo ar visiem

partneriem pirms ierosinājumu iesniegšanas otrā līmeņa

starpniekinstitūcijai;

5.7.pirms projekta sākuma

partneriem jāvienojas par pušu savstarpējām saistībām, tiesībām

un pienākumiem minētā projekta īstenošanā, tai skaitā par īpašumu

juridisko piederību un projekta rezultātā radīto vai iegādāto

vērtību piederību, ņemot vērā nosacījumus, kas paredzēti

vadlīniju pielikumā pievienotajā saņēmēja līgumā ar otrā līmeņa

starpniekinstitūciju.

III.

Struktūrfonda finansējuma saņēmējs

6.No struktūrfondu vadības

viedokļa saskaņā ar Ministru kabineta 2004.gada 30.marta

noteikumu Nr.200 “Noteikumi par Eiropas Savienības struktūrfondu

vadību” (turpmāk — noteikumi Nr.200) 20. un 56.punktu

jāidentificē par struktūrfondu projekta īstenošanu atbildīgā

fiziskā vai juridiskā persona, kas ir struktūrfonda finansējuma

saņēmējs (līdzīgi atbilstoši noteikumu Nr.20024. un 74.punktam

identificē granta finansējuma saņēmēju). Tātad katram projektam

atbilst viens struktūrfonda finansējuma saņēmējs vai granta

finansējuma saņēmējs. Atbilstoši noteikumu Nr.20021.punktam

struktūrfonda finansējuma saņēmējs ir atbildīgs par projekta

īstenošanu atbilstoši līgumam, kas noslēgts ar otrā līmeņa

starpniekinstitūciju. Struktūrfondu projekta īstenošanai

nepieciešamo finansējumu nodrošina struktūrfonda finansējuma

saņēmējs viens pats vai sadarbībā ar partneriem.

7.Ja struktūrfonda finansējuma

saņēmējs ir pašvaldība, tā papildus saņem valsts budžeta dotāciju

pašvaldībai atbilstoši pašvaldības teritorijas attīstības

indeksam saskaņā ar Ministru kabineta 2004.gada 2.marta

noteikumiem Nr.124 “Noteikumi par kritērijiem valsts budžeta

dotācijas piešķiršanai pašvaldībām Eiropas Savienības

struktūrfondu līdzfinansēto projektu īstenošanai” (turpmāk —

noteikumi Nr.124). Pašvaldība vai pašvaldības iestāde saņem

valsts budžeta dotāciju atbilstoši tās pašvaldības teritorijas

indeksam, kurā atrodas struktūrfonda finansējuma saņēmējs.

IV. Projekta

īstenošanas partneri

8.Eiropas Komisijas 1999.gada

21.jūnija Regula Nr.1260/99 par Eiropas Savienības

struktūrfondiem (turpmāk — regula Nr.1260/99), kā arī

struktūrfondu projektu īstenošanu regulējošie Latvijas Republikas

normatīvie akti neierobežo iespējamo partneru loku struktūrfondu

projektos. Tas nozīmē, ka viena projekta ietvaros par partneriem

var kļūt gan pašvaldības, gan nevalstiskās organizācijas, gan

citas fiziskās un juridiskās personas.

9.Pirms projekta pieteikuma

izstrādes partneriem savstarpēji jāvienojas par to, kurš no tiem

būs struktūrfonda finansējuma saņēmējs un līgumā par

struktūrfondu projekta īstenošanu noteikto saistību izpildītājs.

Īstenojot struktūrfondu projektu partnerībā, obligāts

priekšnosacījums ir juridiski noformēta partneru vienošanās par

pušu atbildības pakāpi projektā, ieguldījumu apjomu un

īstenošanas gaitā izmantoto un radīto materiālo labumu

īpašumtiesībām, kuras izriet no struktūrfonda finansējuma

saņēmēja saistībām līgumā par struktūrfonda līdzfinansējuma

piešķiršanu un projekta īstenošanu, kas noslēgts ar otrā līmeņa

starpniekinstitūciju. Visā projekta īstenošanas laikā un piecus

gadus pēc tā struktūrfonda finansējuma saņēmējs ir juridiski un

materiāli atbildīgs par visu ar projekta īstenošanu uzņemto

saistību nodrošināšanu. Struktūrfonda finansējuma saņēmējs

saskaņā ar līguma par struktūrfonda līdzfinansējuma piešķiršanu

un projekta īstenošanu (kas noslēgts ar otrā līmeņa

starpniekinstitūciju) prasībām ir tieši atbildīgs par

neatbilstībām un pārkāpumiem kādā no projekta aktivitātēm,

savukārt partnerības līgumā jāatrunā finansiālās atbildības

sadalījums starp struktūrfonda finansējuma saņēmēju un katru no

partneriem gadījumā, ja prasības nav ievērotas kāda partnera

darbības dēļ. Bez juridiski noformētas partneru vienošanās nav

cita pamata divu vai vairāku juridisko personu sadarbībai.

V. Iespējas

atsavināt vērtības, kas iegūtas ar struktūrfondu atbalstu

10.Saskaņā ar regulas Nr.1260/99

30.panta ceturto punktu struktūrfonda finansējuma saņēmējam

jānodrošina, lai piecu gadu laikā no lēmuma par struktūrfondu

līdzfinansējuma piešķiršanu netiktu mainīti struktūrfondu

līdzfinansētu projektu mērķi, īstenošanas nosacījumi un projekta

ietvaros netiktu gūta nepamatota priekšrocība, kā arī netiktu

mainītas struktūrfondu līdzfinansēta projekta ietvaros iegādāto

vērtību īpašumtiesības un to atrašanās vieta. Struktūrfondu

projektu īstenošanā iesaistītās institūcijas kontrolē projektu

īstenošanu, kā arī veic uzraudzību un kontroli piecu gadu

laikposmā pēc projekta īstenošanas pabeigšanas.

11.Struktūrfonda finansējuma

saņēmējs ir tieši atbildīgs par struktūrfondu projekta ietvaros

izmantojamo un radīto vērtību apsaimniekošanas nodrošināšanu tā,

lai šīs vērtības tiktu izmantotas atbilstoši projekta mērķiem.

Minētās vērtības struktūrfonda finansējuma saņēmējs var

apsaimniekot pats vai uzticēt apsaimniekošanu citai fiziskai vai

juridiskai personai, apsaimniekošanas līgumā nosakot īpašuma

apsaimniekošanas mērķus un apsaimniekotāja atbildību. Tomēr

atbildība par līguma ar otrā līmeņa starpniekinstitūciju izpildi

paliek struktūrfonda finansējuma saņēmējam. Koncesijas gadījumā,

ja koncesijas resurss ir pašvaldības īpašums, grāmatvedības

uzskaitē īpašums paliek pašvaldības bilancē, pašvaldība aprēķina

nolietojumu un par lietošanas tiesību nodošanu saņem samaksu

naudā vai citu labumu veidā. Koncesionārs savā bilancē parāda

nemateriālu ieguldījumu— koncesiju, t.i., nopirktās lietošanas

tiesības.

12.Projektā radītās vērtības

paliek struktūrfonda finansējuma saņēmēja vai partnera īpašumā,

nodrošinot regulas Nr.1260/99 30.panta ceturtajā punktā minēto

prasību ievērošanu.

VI. Projekta

ieņēmumi

13.Atbilstoši regulas Nr.1260/99

29.4.pantam, ja projekta ietvaros radīto vērtību izmantošana

(visā to izmantošanas laikposmā) rada pozitīvus neto ieņēmumus,

struktūrfondu līdzfinansējums tiek samazināts atbilstoši šo

ieņēmumu apjomam. Struktūrfondu projekta īstenošanā iesaistītās

institūcijas ir identificējušas Vienotā programmdokumenta

aktivitātes, kuru ietvaros īstenojamie projekti var radīt neto

ieņēmumus, un papildinājušas vadlīnijas projektu iesniegumu

iesniedzējiem ar neto ieņēmumu atskaitīšanas metodoloģiju.

Partnerībā īstenojamiem projektiem visu projekta komponenšu

(katra projekta partnera veiktās aktivitātes) ietvaros gūtos

ieņēmumus uzskata par viena projekta ieņēmumiem, un projekta

līdzfinansējuma likmi aprēķina, atskaitot no projekta kopējām

attiecināmajām izmaksām kopējos projektā gūtos ieņēmumus.

14.Ieņēmumus, kas gūti, izmantojot

projekta jaunradītās vērtības, sadala saskaņā ar savstarpēji

noslēgtā līguma nosacījumiem. Naudas plūsmas pārskatā norāda

tikai saņemtās un izmaksātās summas naudā un tās ekvivalentos.

Līdzekļu kustība no viena naudas (un tās ekvivalenta) veida uz

otru nav uzskatāma par naudas plūsmu, un to naudas plūsmas

pārskatā nenorāda. Naudas plūsmas pārskatā neiekļauj darījumus,

kas nav saistīti ar naudas (un tās ekvivalentu) plūsmu, piemēram,

aktīvu pārņemšanu kā neatmaksāto aizdevumu nodrošinājumu, aktīvu

pārņemšanu vienlaikus ar attiecīgo saistību pārņemšanu, saistību

pārveidošanu kapitālā un rezervēs.

VII.

Grāmatvedības uzskaite projektā

15.Saskaņā ar Likumu par budžetu

un finanšu vadību budžeta iestādes (tai skaitā pašvaldības) kārto

grāmatvedības uzskaiti atbilstoši Ministru kabineta 2005.gada

15.novembra noteikumiem Nr.867 “Kārtība, kādā budžeta iestādes

kārto grāmatvedības uzskaiti”, bet komersanti (fiziskās personas

vai komercsabiedrības) grāmatvedības uzskaiti veic un pārskatus

sagatavo saskaņā ar komercstruktūrām saistošajiem normatīvajiem

aktiem grāmatvedības jomā.

Ekonomikas ministrs

A.K.Kariņš

2.pielikums

Ministru kabineta

2006.gada 24.janvāra noteikumiem

Nr.73

Atalgojuma

(darba samaksas) noteikšanas nosacījumi personām, kuras strādā

atklāta konkursa projektā

I. Vispārīgie

nosacījumi, kurus piemēro atalgojuma (darba samaksas)

noteikšanā

1.Atalgojuma (darba samaksas)

noteikšanā jāievēro Latvijas Republikā spēkā esošie normatīvie

akti, kas nosaka pamatprincipus atalgojuma (darba samaksas)

noteikšanai attiecīgajiem ierēdņiem (darbiniekiem):

1.1.Darba likums;

1.2.Valsts civildienesta

likums;

1.3.likums “Par pašvaldībām”;

1.4.Publisko aģentūru likums;

1.5.likums “Par interešu konflikta

novēršanu valsts amatpersonu darbībā”;

1.6.Likums par budžetu un finanšu

vadību;

1.7.Ministru kabineta 2005.gada

20.decembra noteikumi Nr.995 “Noteikumi par tiešās pārvaldes

iestāžu ierēdņu, darbinieku un amatpersonu un Centrālās vēlēšanu

komisijas darbinieku darba samaksas sistēmu un kvalifikācijas

pakāpēm, kā arī ierēdņu pabalstiem un kompensāciju”;

1.8.Ministru kabineta 1997.gada

21.janvāra noteikumi Nr.46 “Noteikumi par vadības līgumiem”;

1.9.Ministru kabineta 2002.gada

3.septembra noteikumi Nr.397 “Metodika, pēc kuras valsts

(pašvaldības) aģentūras darbinieka atalgojums (mēneša amatalga)

salīdzināms ar attiecīgās kvalifikācijas speciālista darba

samaksu (mēneša amatalgu) darba tirgū”;

1.10.citi Latvijas Republikā spēkā

esošie normatīvie akti.

II. Nosacījumi,

kurus piemēro atalgojuma (darba samaksas) noteikšanā

2.Personām, kuras strādā atklāta

konkursa projektā, atalgojumu (darba samaksu) nosaka šādi:

2.1.tiešās pārvaldes iestāžu un no

valsts budžeta finansējamo iestāžu ierēdņiem (darbiniekiem):

2.1.1.ja funkcija un (vai)

uzdevums īstenot vai vadīt projektu ir noteikts ierēdņa

(darbinieka) amata aprakstā un (vai) vadības līgumā, tad

atalgojumu (darba samaksu) un (vai) vadības līgumā noteikto

atlīdzības apmēru nosaka un izmaksā saskaņā ar Latvijas Republikā

spēkā esošajiem normatīvajiem aktiem;

2.1.2.ja ierēdnim (darbiniekam)

jāveic konkrēts (noteikts) uzdevums saistībā ar projekta

īstenošanu vai vadību un šis uzdevums nav iekļauts ierēdņa

(darbinieka) amata aprakstā un (vai) vadības līgumā un atšķiras

no ierēdņa (darbinieka) ikdienas darbiem, tad saskaņā ar

Civillikuma ceturto daļu un Darba likumu ar ierēdni (darbinieku)

var noslēgt līgumu (piemēram, uzņēmuma līgumu) uz noteiktu

laikposmu par attiecīgā uzdevuma veikšanu, līgumā nosakot

atlīdzību par veicamo darbu (piemērojot laika algas sistēmu vai

stundu tarifa likmi). Ja uzdevums, par kuru ar ierēdni

(darbinieku) grib noslēgt uzņēmuma līgumu, izriet no ierēdņa

(darbinieka) amata funkcijām vai vadības līgumā iekļautajiem

uzdevumiem vai arī ietilpst iestādes funkcijās, tad uzdevumam

jābūt iekļautam ierēdņa (darbinieka) amata aprakstā vai vadības

līgumā un par tādu uzdevumu nedrīkst slēgt uzņēmuma līgumu;

2.1.3.ar ārštata darbiniekiem

uzņēmuma līgumu vai pakalpojuma līgumu noslēdz uz projekta

īstenošanas laikposmu par noteikta uzdevuma veikšanu. Atlīdzības

apmēru par veicamo darbu nosaka iestādes vadītājs, ņemot vērā

veicamā darba specifiku un atalgojuma (darba samaksas) apmēru

iestādē par līdzvērtīgā darba veikšanu;

2.1.4.ierēdņa (darbinieka)

atalgojuma (darba samaksas) apmēram jābūt samērojamam ar

atalgojuma (darba samaksas) apmēru par līdzvērtīga darba veikšanu

tiešās pārvaldes iestādē un no valsts budžeta finansējamā

iestādē;

2.1.5.ja darbinieks attiecīgajā

projektā strādā nepilnu slodzi, gatavo atsevišķu darba uzskaites

lapu;

2.2.vietējās pašvaldības domes

(padomes) un pašvaldības iestāžu darbiniekiem:

2.2.1.vietējās pašvaldības domes

(padomes) priekšsēdētājam, viņa vietniekam, vietējās pašvaldības

domes (padomes) darbiniekiem, kā arī pašvaldības iestāžu

vadītājam darba samaksu nosaka saskaņā ar likuma “Par

pašvaldībām” 21.panta 13.punktu;

2.2.2.no pašvaldību budžeta

finansējamo iestāžu darbiniekiem darba samaksas noteikšanā var

piemērot Ministru kabineta 2002.gada 28.maija noteikumus Nr.217

“Noteikumi par darba samaksas sistēmu no valsts budžeta

finansējamo iestāžu darbiniekiem”;

2.2.3.vietējās pašvaldības domes

(padomes), pašvaldības iestādes un privātā sektora uzņēmumi var

izstrādāt darba samaksas apmēra noteikšanas metodiku, pēc kuras

darbinieka darba samaksa ir salīdzināma ar attiecīgās

kvalifikācijas speciālista darba samaksu darba tirgū;

2.2.4.ja darbinieks attiecīgajā

projektā strādā nepilnu slodzi, gatavo atsevišķu darba uzskaites

lapu;

2.3.citiem struktūrfonda

finansējuma saņēmējiem:

2.3.1.citi struktūrfonda

finansējuma saņēmēji var izstrādāt darba samaksas apmēra

noteikšanas metodiku, pēc kuras darbinieka darba samaksa ir

salīdzināma ar attiecīgās kvalifikācijas speciālista darba

samaksu darba tirgū;

2.3.2.ja darbinieks strādā

attiecīgajā projektā nepilnu slodzi, gatavo atsevišķu darba

uzskaites lapu.

III. Izņēmums

atalgojuma (darba samaksas) noteikšanā

3.Atalgojums (darba samaksa)

personām, kuras strādā atklāta konkursa projektā, neietver

prēmijas un (vai) dāvanas.

Ekonomikas ministrs

A.K.Kariņš

3.pielikums

Ministru kabineta

2006.gada 24.janvāra noteikumiem

Nr.73

Kārtība, kādā

aprēķina nekustamā īpašuma un iekārtu nolietojuma norakstījumus,

kas iekļaujami attiecināmajos izdevumos līdzfinansēšanai no

Eiropas Reģionālās attīstības fonda

1.Šajā pielikumā noteikta kārtība,

kādā aprēķina nekustamā īpašuma un iekārtu nolietojuma

norakstījumus, kas iekļaujami attiecināmajos izdevumos

līdzfinansēšanai no Eiropas Reģionālās attīstības fonda (turpmāk

— ERAF).

2.ERAF finansējuma saņēmējs

nodrošina atsevišķu nolietojuma norakstījumu uzskaiti atbilstoši

šī pielikuma prasībām nekustamajam īpašumam un iekārtām, kuru

nolietojuma norakstījumus tas paredz iekļaut ERAF līdzfinansētā

projekta attiecināmajos izdevumos. Nolietojuma norakstījumu

aprēķināšanas nosacījumi, kurus ERAF finansējuma saņēmējs piemēro

finanšu grāmatvedības uzskaitē vai nodokļu aprēķināšanai, var būt

atšķirīgi no šajā pielikumā paredzētajiem nosacījumiem

attiecināmo izdevumu aprēķināšanai, kas līdzfinansējami no

ERAF.

3.Attiecināmajos izdevumos

iekļaujamos nekustamā īpašuma vai iekārtu nolietojuma

norakstījumus aprēķina par laikposmu, kurā tie ieguldīti ERAF

līdzfinansētajā projektā, bet ne agrāk kā no dienas, kad noslēgts

līgums par ERAF līdzfinansējuma piešķiršanu, un ne ilgāk kā līdz

dienai, kas noteikta līgumā par ERAF līdzfinansējuma piešķiršanu,

līdz kurai līdzfinansētajam projektam tiek sniegts ERAF

atbalsts.

4.Nekustamā īpašuma sākotnējo

vērtību (īpašuma vērtību tā ieguldīšanas dienā ERAF

līdzfinansētajā projektā), no kuras uzsāk nolietojuma

norakstījumu aprēķinu, apliecina neatkarīgs sertificēts vērtētājs

vai attiecīga pilnvarota iestāde.

5.Iekārtu sākotnējo vērtību

(iekārtu vērtību to ieguldīšanas dienā ERAF līdzfinansētajā

projektā), no kuras uzsāk nolietojuma norakstījumu aprēķinu,

apliecina neatkarīgs sertificēts vērtētājs, attiecīga pilnvarota

iestāde vai attiecīgi iegādes dokumenti.

6.Ja iekārtas iegādes vērtību

apliecina iegādes dokumenti un tā ir iegādāta vairāk nekā 12

mēnešus pirms tās ieguldīšanas ERAF līdzfinansētajā projektā, tās

iegādes vērtību samazina atbilstoši šī pielikuma 8.punktā

minētajai nolietojuma norakstījumu likmei. Šādas iekārtas

sākotnējo vērtību, no kuras uzsāk nolietojuma norakstījumu

aprēķinu, nosaka, izmantojot šādu formulu:

SV = IV (1–r x N), kur

SV —iekārtas sākotnējā vērtība, no

kuras uzsāk nolietojuma norakstījumu aprēķinu;

IV —iekārtas iegādes vērtība

saskaņā ar iegādes dokumentiem;

r —nolietojuma norakstījumu gada

likme attiecīgajam iekārtu veidam saskaņā ar šī pielikuma

8.punktu;

N —pilnu un nepilnu gadu skaits no

iekārtas iegādes dienas līdz tās ieguldīšanai ERAF

līdzfinansētajā projektā.

7.Attiecināmajos izdevumos

iekļaujamos nekustamā īpašuma vai iekārtu nolietojuma

norakstījumus aprēķina saskaņā ar lineāro metodi atsevišķi par

katru ERAF atbalsta sniegšanas laikposmu, par kuru ERAF

finansējuma saņēmējs pieprasa izdevumu atmaksas kompensāciju,

izmantojot šādu formulu:

NN = SV x r x n/12, kur

NN —nekustamā īpašuma vai iekārtas

nolietojuma norakstījumi, kas iekļaujami attiecināmajos

izdevumos, par attiecīgo laikposmu;

SV —nekustamā īpašuma vai iekārtas

sākotnējā vērtība, no kuras uzsāk nolietojuma norakstījumu

aprēķinu un kura noteikta saskaņā ar šī pielikuma 4., 5. un

6.punktu;

r —nolietojuma norakstījumu gada

likme nekustamajam īpašumam vai attiecīgajam iekārtu veidam

saskaņā ar šī pielikuma 8.punktu;

n —pilnu mēnešu skaits laikposmā,

kurā minētais nekustamais īpašums vai iekārtas ir ieguldītas ERAF

līdzfinansētajā projektā un par kuru aprēķina nolietojuma

norakstījumus.

8.Attiecināmajos izdevumos

iekļaujamiem nekustamā īpašuma un iekārtu nolietojuma

norakstījumiem piemēro šādas gada likmes:

8.1.ēkām, būvēm un ilggadīgajiem

stādījumiem—pieci procenti;

8.2.dzelzceļa ritošajam sastāvam

un tehnoloģiskajām iekārtām, jūras un upju flotes

transportlīdzekļiem un tehnoloģiskajām iekārtām, flotes un ostu

tehnoloģiskajām iekārtām, kā arī enerģētiskajām iekārtām—10

procentu;

8.3.skaitļošanas iekārtām un to

aprīkojumam (t.sk. drukas ierīcēm), informācijas sistēmām,

datoru programmproduktiem un datu uzkrāšanas iekārtām, sakaru

līdzekļiem, kopētājiem un to aprīkojumam—35 procenti;

8.4.naftas izpētes un ieguves

platformām un to darbībai nepieciešamajām iekārtām—7,5

procenti;

8.5.citu veidu iekārtām—20

procentu.

9.Nolietojuma norakstījumus

neaprēķina zemes ieguldījumiem ERAF līdzfinansētajā projektā un

citam nekustamajam īpašumam, kas nav pakļauts fiziskajam

nolietojumam.

10.Ja nekustamā īpašuma (kura

nolietojuma norakstījumi ir iekļaujami attiecināmajos izdevumos)

vērtībā ietilpst zemes vērtība, šāda nekustamā īpašuma sākotnējo

vērtību, no kuras uzsāk nolietojuma norakstījumu aprēķinu, nosaka

un saskaņā ar šī pielikuma 4.punktu apliecina, atskaitot šādas

zemes vērtību.

11.Kapitālās izmaksas, kuras

saistītas ar nekustamā īpašuma vai iekārtu uzlabošanu,

atjaunošanu vai rekonstrukciju un kuras minētā nekustamā īpašuma

vai iekārtu ieguldītājam ir radušās pēc to iegūšanas īpašumā un

pirms to ieguldīšanas ERAF līdzfinansētajā projektā, nevar

iekļaut šāda nekustamā īpašuma vai iekārtu sākotnējā vērtībā, no

kuras uzsāk nolietojuma norakstījumu aprēķinu, un attiecināmajos

izdevumos, izņemot gadījumu, ja šāda nekustamā īpašuma vai

iekārtu sākotnējo vērtību uz to ieguldīšanas dienu ERAF

līdzfinansētajā projektā apliecina neatkarīgs sertificēts

vērtētājs vai attiecīga pilnvarota iestāde un šīs kapitālās

izmaksas ietilpst šādi noteiktajā vērtībā.

12.Kapitālās izmaksas, kuras

saistītas ar nekustamā īpašuma vai iekārtu uzlabošanu,

atjaunošanu vai rekonstrukciju un kuras minētā nekustamā īpašuma

vai iekārtu ieguldītājam ir radušās laikposmā pēc līguma

noslēgšanas par ERAF līdzfinansējuma piešķiršanu un šāda

nekustamā īpašuma vai iekārtu ieguldīšanas ERAF līdzfinansētajā

projektā, un kuras apliecina attiecīgi attaisnojoši dokumenti,

var iekļaut attiecināmajos izdevumos attiecībā uz atlikušo

laikposmu, kādā minētais nekustamais īpašums vai iekārtas būs

ieguldīti ERAF līdzfinansētajā projektā. Attiecināmajos

izdevumos iekļaujamās kapitālās izmaksas aprēķina atsevišķi par

katru atlikušo ERAF atbalsta sniegšanas laikposmu, par kuru ERAF

finansējuma saņēmējs pieprasa izdevumu atmaksas kompensāciju,

izmantojot šādu formulu:

AKI = KI x r x n/12, kur

AKI —par attiecīgo laikposmu

attiecināmajos izdevumos iekļaujamās kapitālās izmaksas;

KI —kapitālās izmaksas, kas

radušās nekustamā īpašuma vai iekārtu ieguldītājam;

r —nolietojuma norakstījumu gada

likme nekustamajam īpašumam vai attiecīgajam iekārtu veidam

saskaņā ar šī pielikuma 8.punktu;

n —pilnu mēnešu skaits laikposmā,

kurā minētais nekustamais īpašums vai iekārtas ir ieguldīti ERAF

līdzfinansētajā projektā un par kuru aprēķina attiecināmajos

izdevumos iekļaujamās kapitālās izmaksas.

Ekonomikas ministrs

A.K.Kariņš

5.pielikums

Ministru kabineta

2006.gada 24.janvāra noteikumiem

Nr.73

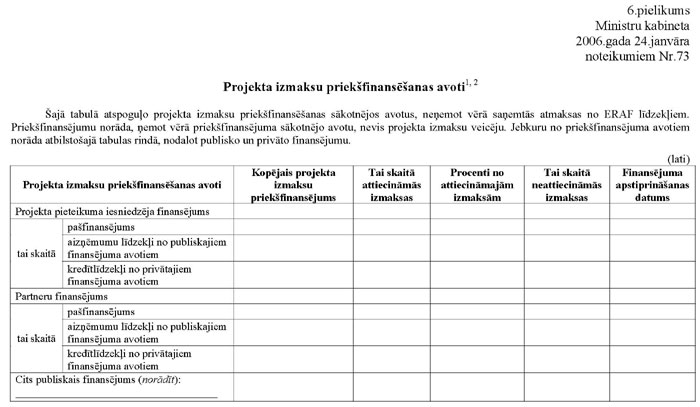

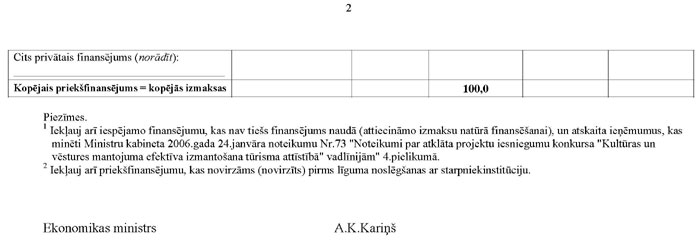

Projekta budžeta

tāme

(Norādīt, ja

summas tiek noapaļotas)

|

Projekta izmaksas

|

Kopējais budžets

|

|

vienību skaits

|

vienības nosaukums

|

vienības izmaksas (LVL)

|

summa1 (LVL)

|

t.sk.

PVN1 (LVL)

|

|

[1]

|

[2]

|

[3]

|

[4]

|

[5]=[2]x[4]

|

[6]

|

|

Attiecināmās izmaksas

|

Kods

|

Nosaukums

|

|

|

|

|

|

|

Attiecināmās izmaksas

|

|

1.

|

Atalgojumi

|

|

|

|

–

|

|

|

1.1.

|

Algas (bruto)

|

|

|

|

–

|

|

|

1.2.

|

Valsts sociālās

apdrošināšanas obligātās

iemaksas (darba devēja)

|

|

|

|

|

|

|

2.

|

Komandējumu

un dienesta braucienu izdevumi (transports, dienas naudas

un naktsmītnes)

|

|

|

|

–

|

|

|

2.1.

|

Iekšzemes komandējumi un

dienesta braucieni

|

|

|

|

|

|

|

2.2.

|

Ārvalstu komandējumi

|

|

|

|

|

|

|

3.

|

Iekšzemes

transporta izmaksas

|

|

|

|

–

|

|

|

3.1.

|

Iekšzemes transporta

degviela

|

|

|

|

|

|

|

3.2.

|

Transporta apdrošināšana,

transportlīdzekļu uzturēšana

|

|

|

|

|

|

|

4.

|

Administratīvās izmaksas

|

|

|

|

–

|

|

|

4.1.

|

Ar projekta īstenošanu vai

administrēšanu tieši saistītās administratīvās izmaksas

(piemēram, tālrunis, kancelejas preces)

|

|

|

|

|

|

|

5.

|

Citi

saimnieciskās darbības izdevumi

|

|

|

|

–

|

|

|

5.1.

|

Projekta sagatavošanas izmaksas

(līdz 10% no kopējām attiecināmajām

izmaksām)2

|

|

|

|

|

|

|

5.2.

|

Apmācību izmaksas

|

|

|

|

|

|

|

5.3.

|

Publicitātes un mārketinga

pasākumu izmaksas

|

|

|

|

|

|

|

5.4.

|

Juridiskās konsultācijas (tai

skaitā notārs)

|

|

|

|

|

|

|

5.5.

|

Grāmatvedības un audita

pakalpojumi

|

|

|

|

|

|

|

5.6.

|

Tehniskā vai finansiālā

ekspertīze

|

|

|

|

|

|

|

5.7.

|

Apdrošināšanas izmaksas

|

|

|

|

|

|

|

5.8.

|

Bankas konta atvēršana un

apkalpošana

|

|

|

|

|

|

|

5.9.

|

Banku vai kredītiestāžu

garantijas un galvojumi

|

|

|

|

|

|

|

5.10.

|

Līzinga un nomas darījumi

|

|

|

|

|

|

|

6.

|

Izdevumi par

iekārtām, piederumiem, aprīkojumu, tehnoloģijām

|

|

|

|

–

|

|

|

6.1.

|

Iekārtu (tai skaitā lietotu),

piederumu, aprīkojuma, tehnoloģiju iegāde

|

|

|

|

|

|

|

6.2.

|

Iekārtu, piederumu, aprīkojuma,

tehnoloģiju modernizācija

|

|

|

|

|

|

|

6.3.

|

Iekārtu, piederumu, aprīkojuma,

tehnoloģiju noma

|

|

|

|

|

|

|

7.

|

Izdevumi par

ēku, būvju, infrastruktūras būvniecību un nekustamā īpašuma

iegādi

|

|

|

|

–

|

|

|

7.1.

|

Ēku, būvju, infrastruktūras

būvniecība

|

|

|

|

|

|

|

7.2.

|

Nekustamā īpašuma iegāde

|

|

|

|

|

|

|

8.

|

Nodokļi un

nodevas

|

|

|

|

–

|

|

|

8.1.

|

Neatgūstamie nodokļi un nodevas

(izņemot PVN)

|

|

|

|

|

|

|

9.

|

Citas

attiecināmās izmaksas

|

|

|

|

–

|

|

|

9.1.

|

(norādīt budžeta pozīcijas

nosaukumu)3

|

|

|

|

|

|

|

10.

|

Neparedzētie

izdevumi

|

|

|

|

|

|

|

11.

|

Kopējās

attiecināmās izmaksas naudā

|

|

|

|

–

|

|

|

12.

|

t.sk.

PVN

|

|

|

|

|

|

|

13.

|

Izdevumi

natūrā

|

|

|

|

–

|

|

|

13.1.

|

(norādīt budžeta pozīcijas

nosaukumu)3

|

|

|

|

|

|

|

14.

|

Kopējās

attiecināmās izmaksas natūrā

|

|

|

|

–

|

|

|

15.

|

Atskaitāmie

ieņēmumi

|

|

|

|

–

|

|

|

15.1.

|

(norādīt budžeta pozīcijas

nosaukumu)3

|

|

|

|

|

|

|

16.

|

Kopējie

atskaitāmie ieņēmumi

|

|

|

|

–

|

|

|

17.

|

Kopējās

attiecināmās izmaksas naudā + kopējās attiecināmās izmaksas

natūrā – kopējie atskaitāmie ieņēmumi = attiecināmās

izmaksas (kopā)

|

|

|

|

–

|

|

|

Neattiecināmās izmaksas

|

Neattiecināmās izmaksas

|

|

18.

|

PVN kā

neattiecināmās izmaksas, tai skaitā:

|

|

|

|

–

|

|

|

18.1.

|

PVN kā neattiecināmās izmaksas

par šī pielikuma 2.punktu (komandējumu un dienesta

braucienu izdevumi (transports, dienas naudas un

naktsmītnes))

|

|

|

|

|

|

|

18.2.

|

PVN kā neattiecināmās izmaksas

par šī pielikuma 3.punktu (iekšzemes transporta

izmaksas)

|

|

|

|

|

|

|

18.3.

|

PVN kā neattiecināmās izmaksas

par šī pielikuma 4.punktu (administratīvās izmaksas)

|

|

|

|

|

|

|

18.4.

|

PVN kā neattiecināmās izmaksas

par šī pielikuma 5.punktu (citi saimnieciskās darbības

izdevumi)

|

|

|

|

|

|

|

18.5.

|

PVN kā neattiecināmās izmaksas

par šī pielikuma 6.punktu (izdevumi par iekārtām,

piederumiem, aprīkojumu, tehnoloģijām)

|

|

|

|

|

|

|

18.6.

|

PVN kā neattiecināmās izmaksas

par šī pielikuma 7.punktu (izdevumi par ēku, būvju,

infrastruktūras būvniecību un nekustamā īpašuma iegādi)

|

|

|

|

|

|

|

19.

|

Citas

neattiecināmās izmaksas

|

|

|

|

–

|

|

|

19.1.

|

(norādīt budžeta pozīcijas

nosaukumu)3

|

|

|

|

|

|

|

20.

|

Neattiecināmās izmaksas (kopā)

|

|

|

|

–

|

|

|

21.

|

Kopējās

izmaksas = attiecināmās izmaksas (kopā) + neattiecināmās

izmaksas (kopā)

|

|

|

|

–

|

|

|

22.

|

Kopējās

izmaksas naudā = kopējās attiecināmās izmaksas naudā +

neattiecināmās izmaksas (kopā)

|

|

|

|

–

|

|

Piezīmes.

1 Budžeta pozīcijām,

kurām PVN ir kā attiecināmās izmaksas, ailē [5] norāda summu,

ieskaitot PVN, un ailē [6] norāda PVN summu. PVN summu aprēķina,

izmantojot formulu: ailē [5] norādītā summa/1,18 x 0,18.

2Iekļauj progresa

pārskatā par pirmo pārskata periodu, ja tādas ir paredzētas

apstiprinātajā projekta budžetā.

3 Iekļauj, ja

nepieciešams.

Ekonomikas ministrs

A.K.Kariņš

10.pielikums

Ministru kabineta

2006.gada 24.janvāra noteikumiem

Nr.73

Ekonomikas ministrs

A.K.Kariņš

12.pielikums

Ministru kabineta

2006.gada 24.janvāra noteikumiem

Nr.73

Papildu

dokumentu saraksts

Projekta iesnieguma iesniedzējam

(turpmāk – projekta pieteicējs) kopā ar projekta iesniegumu

jāiesniedz šādi dokumenti:

(pretī

pievienojamam dokumentam attiecīgajā ailē norādīt, vai dokuments

ir pievienots vai nav piemērojams (arī par partneriem)).

|

Nr.

p.k.

|

Dokuments

|

Par projekta pieteicēju

|

Par partneriem

|

|

pievienots

|

nav piemērojams

|

pievienots

|

nav piemērojams

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

|

Dokumenti par projekta

pieteicēja juridisko statusu:

|

|

|

|

|

|

1.1.

|

apstiprinātu statūtu kopija

|

|

|

|

|

|

1.2.

|

apstiprināta nolikuma

kopija

|

|

|

|

|

|

1.3.

|

Uzņēmumu reģistra izdotas

reģistrācijas apliecības kopija

|

|

|

|

|

|

1.4.

|

Valsts ieņēmumu dienesta

izdotas nodokļu maksātāja reģistrācijas apliecības kopija

(ja projekta pieteicējs ir pašvaldība)

|

|

|

|

|

|

2.

|

Ar PVN apliekamas personas

reģistrācijas apliecības kopija (ja projekta pieteicējs ir

ar PVN apliekama persona)

|

|

|

|

|

|

3.

|

Īpašumtiesību apliecinoši

dokumenti:

|

|

|

|

|

|

3.1.

|

Zemesgrāmatu nodaļas izdots

nostiprinājuma uzraksts (zemesgrāmatu apliecība)

(apliecināta kopija) par zemi, uz kuras paredzēts veikt

būvniecību, vai ilgtermiņa zemes nomas līgums (kopija; ja

projekta iesniegšanas brīdī zemesgrāmatu apliecība nav

izsniegta, līgumā starp projekta pieteicēju un otrā līmeņa

starpniekinstitūciju nosaka dokumenta kopijas iesniegšanas

termiņu)

|

|

|

|

|

|

3.2.

|

īpašuma tiesības apliecinošs

dokuments (kopija) vai ilgtermiņa nomas līgums (kopija) par

būvi (ēku), kas pēc projekta īstenošanas būs spēkā vēl

vismaz piecus gadus (ja projekta iesniegšanas brīdī šie

dokumenti nav izsniegti, līgumā starp projekta pieteicēju

un otrā līmeņa starpniekinstitūciju nosaka dokumentu kopiju

iesniegšanas termiņu)

|

|

|

|

|

|

3.3.

|

izraksts no pamatlīdzekļu

uzskaites

|

|

|

|

|

|

4.

|

Būvniecības projektiem:

|

|

|

|

|

|

4.1.

|

būvvaldes apstiprināts

būvniecības iesniegums

|

|

|

|

|

|

4.2.

|

plānošanas un arhitektūras

uzdevums

|

|

|

|

|

|

5.

|

Projektiem, kuriem ir ietekme

uz vidi:

|

|

|

|

|

|

5.1.

|

ietekmes uz vidi novērtējuma

noslēguma ziņojums un Vides pārraudzības valsts biroja

atzinums par noslēguma ziņojumu

|

|

|

|

|

|

5.2.

|

ja projektam ietekmes uz vidi

novērtējums nav nepieciešams, jāiesniedz reģionālās vides

pārvaldes izdotie tehniskie noteikumi vai reģionālās vides

pārvaldes izziņa, ka tehniskie noteikumi nav

nepieciešami

|

|

|

|

|

|

6.a

|

Projekta pieteicēja gada

pārskatu kopijas par diviem pēdējiem pārskata gadiem (ar

Valsts ieņēmumu dienesta vai Valsts kases atzīmi par to

saņemšanu). Ja projekta pieteicējs ir pašvaldība, gada

pārskats nav jāiesniedz, pamatojoties uz to, ka pirmā un

otrā līmeņa starpniekinsitūcijām noslēdzams sadarbības

līgums ar Valsts kasi par sistēmas lietošanu lasīšanas

režīmā

|

|

|

|

|

|

6.b

|

Ja projekta pieteicējs

darbojies laikposmu, kas īsāks par diviem gadiem,

jāiesniedz dibināšanas bilance, pēdējā gada bilance un

(vai) zvērināta revidenta auditēta operatīvā bilance par

laikposmu līdz pēdējam noslēgtajam mēnesim, kas sagatavota

atbilstoši likumam “Par uzņēmumu gada pārskatiem”.

Laikposms starp pēdējo noslēgto mēnesi un projekta

iesniegšanas mēnesi nedrīkst pārsniegt divus mēnešus

|

|

|

|

|

|

7.

|

Valsts ieņēmumu dienesta izziņa

par projekta pieteicēja nodokļu parādu neesību

|

|

|

|

|

|

8.

|

Kārtējā (nākamā) gada plānotais

budžets un skaidrojums par plānotajām būtiskajām tendencēm

projekta īstenošanas laikā, kā arī skaidrojums par projekta

līdzfinansējumu no projekta pieteicēja budžeta

līdzekļiem

|

|

|

|

|

|

9.

|

Ja projekta pieteicējs ir

pašvaldība, jāiesniedz pašvaldības lēmums par piedalīšanos

projektā, norādot projekta kopējās izmaksas un

priekšfinansēšanas avotus

|

|

|

|

|

|

10.

|

Ja projekta priekšfinansēšanai

paredzēts piesaistīt kredītresursus vai citus finanšu

līdzekļus:

|

|

|

|

|

|

10.1.

|

izziņa no institūcijas, kas ir

gatava piešķirt kredītresursus vai citus finanšu līdzekļus,

ja projekts tiks apstiprināts, norādot piešķiramā

finansējuma apmēru (ja projekts tiks apstiprināts, projekta

pieteicējam 20darbdienu laikā būs jāiesniedz kredītiestādes

lēmums par kredītresursu piešķiršanu)

|

|

|

|

|

|

10.2.

|

ja projekta pieteicējs ir

pašvaldība, šī pielikuma 10.1.apakšpunktā minētās izziņas

vietā jāiesniedz Pašvaldību aizņēmumu un galvojumu

kontroles un pārraudzības padomes līdzfinansējuma iespēju

izvērtējums

|

|

|

|

|

|

10.3.

|

ja pašvaldībai uzsākts finanšu

stabilizācijas process, jāiesniedz Pašvaldību finanšu

stabilizācijas projektu saskaņošanas pastāvīgās komisijas

atzinums

|

|

|

|

|

|

10.4.

|

ja projekta pieteicējs ir

pašvaldības uzņēmums (uzņēmējsabiedrība, kapitālsabiedrība)

un tam kredītiestādes izziņā tiek prasīts pašvaldības

galvojums, jāiesniedz attiecīgās pašvaldības lēmums par

galvojuma piešķiršanu un Pašvaldību aizņēmumu un galvojumu

kontroles un pārraudzības padomes izvērtējums

|

|

|

|

|

|

10.5.

|

ja pašvaldībai ir uzsākts

finanšu stabilizācijas process, jāiesniedz Pašvaldību

finanšu stabilizācijas projektu saskaņošanas pastāvīgās

komisijas atzinums par pašvaldības finansiālajām iespējām

sniegt galvojumu

|

|

|

|

|

|

11.

|

Valsts kultūras pieminekļu

aizsardzības inspekcijas izsniegta kultūras pieminekļa

statusu apliecinoša izziņa (ja piemērojama)

|

|

|

|

|

|

12.

|

Projekta vadītāja(-u) CV un

tāda projektā iesaistītā personāla CV, kuru darbs tiks

samaksāts no projekta budžeta cilvēkresursu sadaļas

|

|

|

|

|

|

13.

|

Eiropas Savienības

struktūrfondu līdzfinansējuma aprēķins (skat. Ministru

kabineta 2006.gada 24.janvāra noteikumu Nr.73 “Noteikumi

par atklāta projektu iesniegumu konkursa “Kultūras un

vēstures mantojuma efektīva izmantošana tūrisma attīstībā”

vadlīnijām” 18.punktu)

|

|

|

|

|

Ekonomikas ministrs

A.K.Kariņš

13.pielikums

Ministru kabineta

2006.gada 24.janvāra noteikumiem

Nr.73

Vērtēšanas

kritēriji atklātajam konkursam “Kultūras un vēstures mantojuma

efektīva izmantošana tūrisma attīstībā”

I. Projektu

administratīvie vērtēšanas kritēriji

|

Nr.

p.k.

|

Kritērijs

|

Jā

|

Nē

|

|

1.

|

Vai projekta iesniegums ir

iesniegts noteiktajā termiņā?

|

|

|

|

2.

|

Vai projekta iesniegumam ir

pievienota projekta iesnieguma elektroniskā versija?

|

|

|

|

3.

|

Vai ir iesniegts pieprasītais

projekta iesnieguma eksemplāru (kopiju) skaits?

|

|

|

|

4.

|

Vai iesniegtais projekta

iesniegums ir cauršūts (caurauklots)?

|

|

|

|

5.

|

Vai projekta iesniegums

aizpildīts datorrakstā un latviešu valodā?

|

|

|

|

6.

|

Vai projekta iesniegums ir

pilnībā aizpildīts un sagatavots atbilstoši projekta

iesnieguma veidlapai?

|

|

|

|

7.

|

Vai projekta īstenošanas

periods nepārsniedz maksimāli atļauto laikposmu (līdz

2008.gada 31.augustam)?

|

|

|

|

8.

|

Vai pieprasītais ERAF

līdzfinansējuma un valsts budžeta dotācijas pašvaldībām

apjoms ir aprēķināts aritmētiski pareizi, ERAF

līdzfinansējuma summa atbilst vadlīnijās noteiktajiem

ierobežojumiem un ERAF līdzfinansējuma procents nepārsniedz

maksimāli iespējamo apjomu?

|

|

|

|

9.

|

Vai projekta iesnieguma

iesniedzējs (turpmāk – projekta pieteicējs) atbilst

vadlīnijās izvirzītajām prasībām?

|

|

|

|

10.

|

Vai projekta pieteicēja

partneris(-i) atbilst vadlīnijās projekta pieteicēja

partneriem izvirzītajām prasībām?

|

|

|

|

11.

|

Vai projekta iesniegumu

(apliecinājumu) ir parakstījusi atbildīgā persona un

projekta iesniegums ir apzīmogots?

|

|

|

|

12.

|

Vai projekta iesniegumam ir

pievienoti visi nepieciešamie pielikumi un

pavaddokumenti?

|

|

|

|

13.

|

Vai projekta budžeta tāme ir

sastādīta projekta iesniegumā norādītajā formātā?

|

|

|

|

14.

|

Vai projekta budžets ir

aprēķināts latos un visas izmaksas norādītas latos?

|

|

|

|

15.

|

Vai projekta izmaksas ir

pareizi aprēķinātas?

|

|

|

|

16.

|

Vai projekta izmaksas ir

attiecināmās izmaksas?

|

|

|

II. Projektu

kvalitātes un specifiskie vērtēšanas kritēriji

|

Nr.

p.k.

|

Kritērijs

|

Jā

|

Nē

|

|

1.

|

Vai projekta iesniegums atbilst

Vienotā programmdokumenta un Programmas papildinājuma

prioritātei, pasākumam un aktivitātei

(t.i., ir projektā paredzēto aktivitāšu atbilstība)?

|

|

|

|

2.

|

Vai projekts atbilst

strukturālās politikas horizontālajiem mērķiem (dzimumu

līdztiesības veicināšana, ilgtspējīga attīstība, reģionālā

attīstība un informācijas sabiedrības veicināšana)?

|

|

|

|

3.

|

Vai projekta iesniegumā ir

definēta un pamatota problēma, kuru paredzēts risināt,

īstenojot projektu?

|

|

|

|

4.

|

Vai projekta iesniegumā ir

skaidri norādīts, kā tiks veikta projekta īstenošanas

uzraudzība (t.sk. kvalitātes un izvēlētās mērķauditorijas

apmierinātības izvērtēšanas sistēmas atbilstība)?

|

|

|

|

Nr.

p.k.

|

Kritērijs

|

Punkti

|

Svars

|

|

5.

|

Projektā paredzēto jauno

tūrisma produktu un pakalpojumu pamatojums

|

0/5

|

4%

|

|

6.

|

Projekta ietekme uz tūrismu

plūsmas pieaugumu

|

0/5

|

14%

|

|

7.

|

Projekta ieguldījums

sezonalitātes ietekmes samazināšanā

|

0/5

|

7%

|

|

8.

|

Objekts iekļauts valsts

aizsargājamo kultūras pieminekļu sarakstā

|

0/5

|

7%

|

|

9.

|

Projekta atbilstība reģiona

(pašvaldības) attīstības plāna prioritātēm un saskaņa ar

citiem projektiem šajā teritorijā

|

0/5

|

3%

|

|

10.

|

Organizācijas spēja ieviest un

vadīt aktivitātes, kas atbilst iesniegtā projekta apjomam:

projekta vadītāja(-u) kompetence; projekta vadībā

iesaistītā tehniskā kapacitāte (ja nepieciešama), pieredze

projektu finanšu un organizatoriskajā vadībā atbilstoši

projekta apjomam; skaidri norādīta projekta ieviešanā

iesaistīto personu loma

|

0/5

|

13%

|

|

11.

|

Organizācijas līdzšinējā

pieredze tūrisma projektu īstenošanā

|

0/5

|

3%

|

|

12.

|

Projektā plānotie pasākumi,

laika grafiks, paredzēto darbu un aktivitāšu apraksts ir

pamatots un atbilst projekta mērķiem un sasniedzamajiem

rezultātiem. Projektā norādīti rezultatīvie rādītāji

(indikatori), kas attēlo projekta rezultātu un mērķu

sekmīgu sasniegšanu. Norādīti iespējamie projekta sekmīgas

īstenošanas riski, kā arī to novēršanas iespējas

|

0/5

|

7%

|

|

13.

|

Projektā paredzēto publicitātes

un mārketinga pasākumu kvalitāte un to orientācija uz

Latvijas prioritārajiem tūrisma tirgiem

|

0/5

|

7%

|

|

14.

|

Projektā paredzētas iespējas ar

projekta aktivitātēm un rezultātiem iepazīstināt partnerus,

citas pašvaldības un organizācijas, kas darbojas tūrisma

jomā, sekmējot labas prakses pārņemšanu

|

0/5

|

3%

|

|

15.

|

Pamatota pieteicēja spēja arī

pēc ERAF finansējuma beigām turpināt projektu, t.i., spēja

nodrošināt projekta mērķauditoriju ar sasniegtajiem

rezultātiem

|

0/5

|

4%

|

|

16.

|

Projekta izdevumi (arī naudas

plūsmas aprēķini) ir pamatoti un nepieciešami projekta

īstenošanai. Organizācijai pieejamo finanšu līdzekļu avoti

ir stabili

|

0/5

|

20%

|

|

17.

|

Projekta sociālekonomiskie

ieguvumi un izmaksas (piemēram, pārbaudīts analīzes

jutīgums pret izmaiņām pieņēmumos), alternatīvu

vērtējums

|

0/5

|

4%

|

|

18.

|

Projekta ietekme uz nodarbināto

skaitu

|

0/5

|

4%

|

|

Kopā

|

|

100%

|

Ekonomikas ministrs

A.K.Kariņš