ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Uz deputātu jautājumiem rakstiski iesniegtās atbildes

Ministrs O.Spurdziņš

Uz jaut.nr.94-dok.nr.5376

Par ienākumiem no hipotekārajām ķīlu zīmēm, kā arī Latvijas valsts un pašvaldību parādzīmēm 2005.gadā

Finanšu ministrija ir izskatījusi Saeimas deputātu š.g. 1.februāra vēstuli Nr.8/8-2-3 par ienākumiem no hipotekārajām ķīlu zīmēm, kā arī Latvijas valsts un pašvaldību parādzīmēm 2005.gadā (deputātu jautājums nr.94) un savas kompetences ietvaros sniedz atbildi uz to.

Latvijas valsts vērtspapīri (gan parādzīmes, gan obligācijas), kuru emitents ir finanšu ministrs, tiek izmantoti valsts budžeta fiskālā deficīta finansēšanai. Līdz ar to saņemtie līdzekļi no valsts vērtspapīru pārdošanas nevar tikt ieskaitīti valsts budžeta ieņēmumos, jo tie veido valsts budžeta finansēšanas pozīciju, papildus valsts budžeta deficīta segšanai izmantojot tos arī valsts parāda, kuram pienācis dzēšanas termiņš, pārfinansēšanai.

Vēršam jūsu uzmanību, ka saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 9.pantu ienākumi no hipotekārajām ķīlu zīmēm, kā arī no Latvijas valsts un pašvaldību parādzīmēm netiek aplikti ar iedzīvotāju ienākuma nodokli.

Finanšu ministrija strādā pie normatīvo aktu izstrādes, kas paredz ieviest fizisko personu ienākumu un mantiskā stāvokļa ikgadēju deklarēšanos, lai pastiprinātu fizisko personu ienākumu un mantiskā stāvokļa, nodokļu nomaksas un ienākumu legālās vai nelegālās izcelsmes kontroli. Tiek plānots, ka šādas ikgadējas deklarēšanas sistēmas ieviešana radīs būtisku iedzīvotāju ienākuma nodokļa ieņēmumu pieaugumu.

Informējam, ka ar iedzīvotāju ienākuma nodokli neapliekamā minimuma un nodokļa atvieglojumu paaugstināšana tiek īstenota atbilstoši valdības 2004.gada 20.maijā pieņemtajam konceptuālajam lēmumam.

Attiecībā uz likumdošanas izmaiņām pievienotās vērtības nodokļa jomā informējam, ka arī netiešo nodokļu jomā netiek plānoti īpaši pasākumi, lai palielinātu budžeta ieņēmumus.

Vēlamies informēt, ka atbilstoši 2006.gada 24.janvārī Ekonomisko un finanšu jautājumu padomes sēdē (EKOFIN) pieņemtajam lēmumam attiecībā uz pievienotās vērtības nodokļa samazinātajām likmēm Finanšu ministrija atbilstoši Ministru kabineta 2006.gada 31.janvāra sēdē nolemtajam (protokols Nr.6 61.§ 2.punkts) veido darba grupu, lai izvērtētu iespējas piemērot pievienotās vērtības nodokļa samazināto likmi atbilstoši Padomes 1977.gada 17.maija Sestajai direktīvai par to, kā saskaņojami dalībvalstu likumi par apgrozījuma nodokļiem kopējā pievienotās vērtības nodokļa sistēmā: vienāds pamats vērtējumam (77/388/EEK) – siltumenerģijas piegādēm iedzīvotājiem, direktīvas 12.panta 3.punkta “(b)” apakšpunktā paredzētajām izvēles iespējām, kā arī “K” pielikumā minētajiem pakalpojumiem.

Finanšu ministrijai līdz 2006.gada 15.martam ir jāsagatavo un jāiesniedz Ministru kabinetā informatīvais ziņojums par darba grupas secinājumiem un priekšlikumiem par pievienotās vērtības nodokļa samazinātās likmes turpmākajām piemērošanas iespējām. Ņemot vērā minēto, pašlaik nevaram pateikt, kāds būs valdības lēmums šajā jautājumā un līdz ar to arī gaidāmās izmaiņas tajā.

Savukārt attiecībā uz gaidāmām izmaiņām citu nodokļu jomā atzīmējam, ka saskaņā ar Padomes 2004.gada 29.aprīļa direktīvu 2004/74/EK, ar ko groza direktīvu 2003/96/EK par dažu dalībvalstu iespēju piemērot nodokļu līmeņa pagaidu atbrīvojumus vai samazinājumus attiecībā uz enerģētikas produktiem, un elektroenerģiju, Latvijai līdz 2007.gadam ir jāievieš nodoklis tādiem energoresursiem, kuri ir minēti šajā direktīvā, bet kuriem šobrīd Latvijā netiek piemērots nodoklis, un tie ir elektroenerģija, akmeņogles un kokss.

No 2007.gada 1.janvāra nodoklis elektroenerģijai, akmeņoglēm un koksam nedrīkst būt mazāks par 50% no attiecīgajām Eiropas Savienības minimālajām nodokļa likmēm.

Jāatzīmē, ka Padomes 2003.gada 27.oktobra direktīvā 2003/96/EK, kas pārkārto Kopienas noteikumus par nodokļu uzlikšanu energoproduktiem un elektroenerģijai (turpmāk – direktīva 2003/96/EK), ir paredzēta virkne atkāpju, kad nodokli nepiemēro un kad var piemērot pilnīgu vai daļēju atbrīvojumu no nodokļa vai arī nodokļa likmes samazinājumu. Piemēram, nodokli nepiemēro, ja elektroenerģija veido vairāk nekā 50% no produkta izmaksas, nodokli nepiemēro elektroenerģijai, ko galvenokārt izmanto ķīmiskai reducēšanai un elektrolītiskos un metalurģijas procesos, elektroenerģijai, ko izmanto elektroenerģijas ražošanai. Nodokļa atvieglojumus un atbrīvojumus var piemērot, piemēram, tajā gadījumā, ja tā ir ražota no alternatīviem (atjaunojamiem) energoresursiem, ja elektroenerģija tiek izmantota kombinētās iekārtās, kas ražo elektroenerģiju un siltumenerģiju. Arī akmeņoglēm un koksam kā energoresursiem ir paredzēti atvieglojumi direktīvā 2003/96/EK.

Finanšu ministrija, gatavojot jebkāda veida grozījumus normatīvajos aktos nodokļu jomā, izvērtējot faktiskās situācijas, parasti precizē arī šo normatīvo aktu redakcijas.

Ņemot vērā minēto, lai gan nav plānots veikt tādus grozījumus normatīvajos aktos nodokļu jomā, kas tieši varētu palielināt budžeta ieņēmumus, taču, uzlabojot atbilstošos normatīvos aktus, redakcionāli varētu uzlaboties arī nodokļu ieņēmumi.

Turpinoties straujai ekonomikas attīstībai, kā arī uzlabojoties nodokļu iekasēšanai, kopējie nodokļu ieņēmumi 2006.gadā tiek plānoti par 15,7% vairāk nekā 2005.gadā.

Salīdzinājumā ar 2005.gadu 2006.gadā lielākais nodokļu ieņēmumu pieaugums tiek plānots uzņēmumu ienākuma nodokļa (32,0%), pievienotās vērtības nodokļa (22,6%) un akcīzes nodokļa ieņēmumiem (18,0%).

Finanšu ministrs O.Spurdziņš

Rīgā 2006.gada 8.februārī

Ministrs O.Spurdziņš

Uz jaut. nr.95– dok. nr.5364

Par nodibinājuma “Sorosa fonds– Latvija” projektu ietvaros izmaksātajām stipendijām un atlīdzībām, kuras izmaksātas 2005.gadā ārpus darba tiesiskajām attiecībām ar bezpeļņas organizāciju– sabiedrību ar ierobežotu atbildību “Sorosa fonds– Latvija”

Finanšu ministrija ir saņēmusi Saeimas deputātu šā gada 1.februāra pieprasījumu sniegt informāciju par nodibinājuma “Sorosa fonds– Latvija” projektu ietvaros izmaksātajām stipendijām un atlīdzībām, kas izmaksātas 2005.gadā ārpus darba tiesiskajām attiecībām ar bezpeļņas organizāciju– sabiedrību ar ierobežotu atbildību “Sorosa fonds– Latvija”.

Pēc Valsts ieņēmumu dienesta sniegtās informācijas, nodibinājums “Sorosa fonds– Latvija” 171 personai izmaksājis stipendijas un atlīdzības, kuru kopējā summa ir Ls 190 967,94. Informējam, ka saskaņā ar Ministru kabineta 2000.gada 18.oktobra noteikumu Nr.357 “Likuma “Par iedzīvotāju ienākuma nodokli” normu piemērošanas noteikumi” 80.punktu bezpeļņas organizācija sabiedrība ar ierobežotu atbildību “Sorosa fonds– Latvija” šādu informāciju par taksācijas gada laikā tās finansēto projektu ietvaros izmaksātajām stipendijām un atlīdzību, kura fiziskajai personai izmaksāta ārpus darba tiesiskajām attiecībām ar bezpeļņas organizāciju sabiedrību ar ierobežotu atbildību “Sorosa fonds –Latvija” sniedz Valsts ieņēmumu dienesta teritoriālajai iestādei līdz pēctaksācijas gada 1.februārim.

Vēršam Jūsu uzmanību, ka Finanšu ministrija 2005.gadā ir virzījusi vairākus nodokļu normatīvo aktu projektus, lai samazinātu nodokļu slogu iedzīvotājiem, kuru ienākumi ir zemi. Attiecībā uz vispārējo ar iedzīvotāju ienākuma nodokli neapliekamā minimuma un šī nodokļa atvieglojumu paaugstināšanu atzīmējam, ka Finanšu ministrija īsteno Ministru kabineta 2004.gada 20.maija sēdē pieņemto konceptuālo lēmumu laikposmā līdz 2010.gadam pakāpeniski paaugstināt iedzīvotāju ienākuma nodokļa neapliekamo minimumu līdz 70 latiem un atvieglojumu par apgādībā esošām personām līdz 53 latiem mēnesī. Izpildot šo valdības lēmumu, 2005.gadā neapliekamais minimums tika paaugstināts līdz 26 latiem mēnesī, bet nodokļa atvieglojumu apmērs par apgādībā esošām personām līdz– 18 latiem mēnesī. No 2006.gada neapliekamais minimums ir 32 lati mēnesī, savukārt nodokļa atvieglojumu apmērs par apgādībā esošām personām– 22 lati mēnesī.

2005.gada 22.novembrī tika pieņemti grozījumi Ministru kabineta 1997.gada 8.aprīļa noteikumos Nr.138 “Noteikumi par iedzīvotāju ienākuma nodokļa papildu atvieglojumiem invalīdiem, politiski represētajām personām un nacionālās pretošanās kustības dalībniekiem”, ar kuriem tika paaugstināti nodokļa papildu atvieglojuma apmēri. Informējam, ka ar 2006.gadu nodokļa papildu atvieglojums I un II grupas invalīdiem ir 456 lati gadā jeb 38 lati mēnesī, bet III grupas invalīdiem– 360 lati gadā jeb 30 lati mēnesī, savukārt politiski represētajām personām un personām, kurām piešķirts nacionālās pretošanās kustības dalībnieku statuss, nodokļa papildu atvieglojuma apmērs ir 456 lati gadā jeb 38 lati mēnesī (ja pensija ir piešķirta) vai 840 lati gadā jeb 70 lati mēnesī (ja pensija nav piešķirta).

Vienlaikus informējam, ka 2005.gada 20.oktobrī pieņemtie grozījumi likumā “Par iedzīvotāju ienākuma nodokli” paredz, ka ar 2006.gada janvāri pensijām, kuras piešķirtas vai pārrēķinātas laikā pēc 1996.gada 1.janvāra, piemēro neapliekamo minimumu 110 lati mēnesī. Turklāt Finanšu ministrija, ņemot vērā pēdējo gadu straujo inflāciju, vērtēs iespēju arī turpmāk pārskatīt pensiju neapliekamo minimumu.

Finanšu ministrs O.Spurdziņš

Rīgā 2006.gada 7.februārī

Ministrs O.Spurdziņš

Uz jaut. nr.96– dok. nr.5377

Par nodokļu likumdošanas iespējamo dažu izmaiņu ietekmi uz budžeta ieņēmumu daļu

Finanšu ministrija ir izskatījusi Jūsu vēstuli par atsevišķu priekšlikumu grozījumu nodokļu normatīvajos aktos ietekmi uz budžeta ieņēmumu daļu un sniedz šādu informāciju.

1. Atbrīvot no iedzīvotāju ienākuma nodokļa (turpmāk IIN) maksāšanas visus pensionārus.

Saskaņā ar Finanšu ministrijā veiktajiem aprēķiniem, atbrīvojot no IIN maksāšanas visus pensionārus (tajā skaitā izdienas pensiju saņēmējus), tiek prognozēts, ka IIN ieņēmumi kopā (valsts un pašvaldību budžetos) samazinātos aptuveni par 7,1 milj. latu. Tomēr vēlamies vērst uzmanību, ka šie aprēķini ir veikti, pamatojoties uz Valsts sociālās apdrošināšanas aģentūras, Aizsardzības ministrijas un Iekšlietu ministrijas sniegto informāciju par pensiju saņēmēju skaitu un apmēriem 2004.gadā. Lai veiktu attiecīgus aprēķinus par 2005.gadu un izanalizētu iepriekš minēto rādītāju izmaiņu tendences, ir nepieciešams pieprasīt papildu informāciju no iepriekš minētajām iestādēm, kā arī no Kultūras ministrijas un prokuratūras par šo iestāžu izmaksātajām izdienas pensijām.

Turklāt vēlamies informēt, ka atbilstoši grozījumiem likumā “Par iedzīvotāju ienākuma nodokli” (izsludināti 2005.gada 9.novembrī) no 2006.gada 1.janvāra personām, kurām piešķirta vai pārrēķināta pensija pēc 1996.gada 1.janvāra atbilstoši likumam “Par valsts pensijām” vai izdienas pensija, vai speciālā pensija, ar IIN neapliekamais minimums šīm pensijām ir 1320 latu gadā jeb 110 latu mēnesī (iepriekšējo 100 latu vietā).

2. Palielināt ar IIN neapliekamo minimumu līdz iztikas minimuma līmenim, tas ir, 105 latiem.

Vēlamies informēt, ka iztikas minimuma līmenis nav konstants lielums un pilna iztikas minimuma patēriņa preču un pakalpojumu groza vērtību katru mēnesi aprēķina Centrālā statistikas pārvalde. Saskaņā ar Centrālās statistikas pārvaldes Latvijas statistikas ikmēneša biļetenu 12/2005.gadā viena iedzīvotāja pilna iztikas minimuma preču un pakalpojumu groza vidējā vērtība svārstījās no 100,42 latiem līdz 110,07 latiem mēnesī.

Palielinot ar IIN neapliekamo minimumu līdz 105 latiem, kopējo ieņēmumu samazinājums pārsniegtu 190,0 miljonus latu gadā. Turklāt jāņem vērā, ka šobrīd 75% no IIN ieņēmumiem tiek pārskaitīti pašvaldību budžetiem un ir viens no nozīmīgākajiem pašvaldību budžetu ieņēmumu avotiem. Palielinot ar IIN neapliekamo minimumu līdz 105 latiem, no valsts budžeta pašvaldībām būtu jāsniedz kompensācija vairāk nekā 142,5 miljonu latu apmērā (tas ir, 75% no 190,0 miljoniem latu).

3. Atbrīvot no IIN maksāšanas valsts skolu skolotājus.

Izskatot šo jautājumu, nav skaidrs, vai runa ir tikai par valsts vai arī pašvaldību skolu skolotājiem.

Saskaņā ar Izglītības likuma (turpmāk– likums) 1.panta 7.punktu izglītības iestāde ir valsts, pašvaldību vai citu juridisko vai fizisko personu dibināta iestāde, kuras uzdevums ir izglītības programmu īstenošana, vai uzņēmums (uzņēmējsabiedrība), kuram izglītības programmu īstenošana ir viens no nodarbošanās veidiem. Savukārt likuma 59.panta 1.daļa paredz, ka valsts izglītības iestādes finansē no valsts budžeta un pašvaldības izglītības iestādes– no pašvaldību budžeta. Tomēr saskaņā ar likuma 60.panta 3.daļu pedagogu darba samaksa valsts vai pašvaldību izglītības iestādēs, tajā skaitā piecgadīgo un sešgadīgo bērnu apmācībai, tiek nodrošināta no valsts budžeta līdzekļiem un valsts budžeta mērķdotācijas.

Atbilstoši likuma “Par valsts budžetu 2006.gadam” 3.pantam 2006.gadā pašvaldību pedagogu darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām vien ir paredzētas mērķdotācijas 154,6 miljonu latu apmērā. Ņemot vērā darba devēja sociālās apdrošināšanas obligāto iemaksu apmēru 24,09%, finansējums no valsts budžeta šo pedagogu darba samaksai ir 124,6 miljoni latu (pirms nodokļu nomaksas), turklāt jāņem vērā, ka pašvaldības var novirzīt papildu līdzekļus pedagogu materiālajai stimulēšanai.

Atbrīvojot valsts un pašvaldību skolu skolotājus no IIN maksāšanas, ievērojami samazinātos IIN ieņēmumi. Turklāt, kā jau tika minēts pie 2.jautājuma, 75% no kopējiem IIN ieņēmumiem tiek pārskaitīti pašvaldību budžetā un, samazinot pašvaldību budžeta ieņēmumus, šis samazinājums būtu jākompensē.

Vienlaikus vēlamies norādīt, ka atbilstoši vispārējai pasaules iedzīvotāju ienākuma nodokļa sistēmas praksei nav paredzēts, ka atsevišķa fizisko personu kategorija tiek izslēgta vispār no nodokļa maksātāju kategorijas. Atzīmējam, ka nodokļa maksātājiem, lai samazinātu nodokļa slogu, ir noteikts– neapliekamais minimums (gan vispārējais neapliekamais minimums, gan pensiju neapliekamais minimums), nodokļa atvieglojumi par apgādībā esošām personām, attaisnotie izdevumi, uz kuru pamata ir tiesības samazināt ar nodokli apliekamā ienākuma apmēru, kā arī invalīdiem un politiski represētajām personām ir noteikti nodokļa papildu atvieglojumi.

4. un 5. Ienākumu nodokļu progresīvās likmes piemērošana fiziskajām personām un komersantiem (individuālajiem komersantiem un komercsabiedrībām).

Atzīmējam, ka 2004.gada 1.decembrī pieņemtās Valdības deklarācijas sadaļas “Finanses” nodaļas “Nodokļu politika un administrācija” 7.punkts nosaka: “Samazināsim kopējo nodokļu slogu, paaugstinot ar iedzīvotāju ienākuma nodokli neapliekamos ieņēmumus un atvieglojumus par apgādībā esošu personu, vienlaikus uzlabojot nodokļu iekasēšanu.” Tādējādi šobrīd, lai samazinātu fizisko personu, kuru ienākumi ir zemi, nodokļu slogu, atbilstoši Ministru kabineta 2004.gada 20.maijā pieņemtajam konceptuālajam lēmumam ir noteikts ik gadu pārskatīt un atbilstoši valsts budžeta iespējām paaugstināt ar iedzīvotāju ienākuma nodokli neapliekamo minimumu un nodokļa atvieglojumus par apgādībā esošām personām.

Savukārt, lai vienādotu ienākuma nodokļa slogu visiem saimnieciskās darbības veicējiem neatkarīgi no saimnieciskās darbības veicēja juridiskās formas, Ministru kabineta komitejā (02.01.2006.) tika atbalstīts informatīvais ziņojums “Par iespējām piemērot 15% ienākuma nodokļa likmi visiem komersantiem” un noteikts Finanšu ministrijai precizēt protokollēmumu, paredzot turpmāko rīcību vienotas 15% ienākuma nodokļa likmes ieviešanai visiem saimnieciskās darbības veicējiem– fiziskām personām. Tādējādi valdība ir pieņēmusi lēmumu vienādot ienākuma nodokļa slogu visiem saimnieciskās darbības veicējiem.

Līdz ar to šobrīd nav plānoti citi valdības pasākumi ienākuma nodokļu diferencētu vai progresīvo likmju ieviešanā.

Vienlaikus atzīmējam, ka Lielo nodokļu maksātāju pārvalde ir Valsts ieņēmumu dienesta struktūrvienība un nodokļu maksātāji tiek iekļauti Lielo nodokļu maksātāju pārvaldes uzskaitē, pamatojoties uz Valsts ieņēmumu dienesta nodokļu administrēšanas vajadzībām noteikto kārtību. Līdz ar to uzskatām, ka nodokļu maksātāju iekļaušana Lielo nodokļu maksātāju pārvaldes uzkaitē nevar izmantot par kritēriju likuma normu izstrādē.

Finanšu ministrs O.Spurdziņš

Rīgā 2006.gada 8.februārī

Ministrs O.Spurdziņš

Uz jaut. nr.97 – dok.nr.5365

Par Valsts kases iespējām apkalpot pakalpojumu sfēras uzņēmumu un organizāciju kontus

Saskaņā ar Latvijas Republikas Saeimas Sociālistiskās partijas frakcijas deputātu 2006.gada 1.februārī uzdotajiem jautājumiem (vēstules Nr.8/8-2-6) par Valsts kases iespējām apkalpot pakalpojumu sfēras uzņēmumu un organizāciju kontus sniedzam atbildes uz šiem jautājumiem:

1) Kādi normatīvie akti dod iespēju apkalpojošās sfēras uzņēmumiem un organizācijām izvēlēties apkalpošanai komercbankas?

Spēkā stājoties Komerclikumam, tika paredzēts, ka pēc konkrētu uzņēmumu, t.sk. bezpeļņas organizāciju, funkciju izvērtēšanas tie ir pārveidojami par kapitālsabiedrībām, iestādēm vai nodibinājumiem. Tā kā pamatā visi iepriekšminētajā vēstulē norādītie uzņēmumi (namu pārvaldes, “Lattelekom” u.c.) ir kapitālsabiedrības, tad uz tām arī ir attiecināmas vispārējās Komerclikuma normas. Savukārt tā kā kapitālsabiedrības ir privāttiesību subjekti, tad uz tām jāattiecina privāto tiesību vispārējie principi, atbilstoši kuriem privāttiesību subjekts ir tiesīgs veikt jebkādu darbību, ciktāl to neierobežo normatīvie akti. No šī principa izriet arī tas, ka minētās kapitālsabiedrības (ieskaitot namu pārvaldes) arī pašas var izvēlēties kontu apkalpotājus, jo nekādi valsts vai pašvaldību izdoti saistoši normatīvi akti vai lēmumi to neietekmē. Likuma par budžetu un finanšu vadību 27.panta 4.daļa gan paredz, ka komersanti, kuros ieguldīta valsts vai pašvaldību kapitāla daļa, var atvērt kontus Valsts kasē, taču līdz šim šo iespēju faktiski neviens no šiem uzņēmumiem nav izmantojis (izņemot gadījumus, kad šādi konti uzņēmumam jāatver obligāti, lai saņemtu valsts budžeta likumā noteikto finansējumu).

Bez tam jāatzīmē, ka valsts vai pašvaldību kapitālsabiedrībai, izvēloties banku kontu apkalpošanai, būtu jāievēro likumā “Par iepirkumu valsts vai pašvaldību vajadzībām” noteiktā kārtība.

2) Kādas komercbankas nodarbojas ar pašvaldības uzņēmumu apkalpošanu?

Kā jau minēts, pašvaldības uzņēmumiem (kapitālsabiedrībām) atbilstoši likumdošanai ir tiesības izvēlēties vienu vai vairākus kontu apkalpotājus, kā arī nepieciešamības gadījumā mainīt tos, jo normatīvie akti to neierobežo. Pie tam jāatzīmē, ka pašvaldības uzņēmumi var izvēlēties ne tikai jebkuru no Latvijā reģistrētajām bankām vai ārvalstu banku filiālēm, bet arī atvērt kontus ārvalstu bankās, ja tas ir nepieciešams. Vienlaikus pašvaldības uzņēmumiem nav pienākums sniegt Finanšu ministrijai informāciju par komercbankām, kuras apkalpo šos kontus. Līdz ar to Finanšu ministrijas rīcībā nav informācijas par komercbankām, kuras nodarbojas ar pašvaldības uzņēmumu apkalpošanu.

3) Kādas ir līgumattiecības starp pašvaldības uzņēmumiem un komercbankām iedzīvotāju apkalpošanā, cik šāda apkalpošana maksā pašvaldības uzņēmumiem?

Kā jau norādīts iepriekš, Finanšu ministrijas funkcijās neietilpst pašvaldību uzņēmumu kontu apkalpošanas informācijas apkopošana. Tomēr jebkurā gadījumā līgumattiecības starp pašvaldības kapitālsabiedrībām un komercbankām ir konkrētā privāttiesiskā darījuma pušu brīva izvēle. Lai pēc iespējas izvēlētos izdevīgākos kontu apkalpošanas nosacījumus, pašvaldību kapitālsabiedrībām jāievēro likuma “Par iepirkumu valsts vai pašvaldību vajadzībām” prasības.

4) Kā varētu organizēt darbu iedzīvotāju apkalpošanai Valsts kases struktūrās maksājumu iekasēšanai pakalpojumu sfēras uzņēmumu un organizāciju labā, tajā skaitā namu pārvaldēm un pašvaldības uzņēmumiem bez komisijas naudas iekasēšanas no iedzīvotājiem?

Izvērtējot priekšlikumu par norēķinu veikšanu Valsts kases struktūrās bez komisijas maksas iekasēšanas no iedzīvotājiem, jāatzīmē, ka šāda skaidras naudas maksājumu iekasēšana no iedzīvotājiem no praktiskā viedokļa ir nereāla, tā arī prasītu ievērojamus papildu līdzekļus no valsts budžeta. Pie tam jāatzīmē, ka tieši izmaksu dēļ bankas šiem pakalpojumiem arī piemēro komisijas maksas, kuras atšķiras, ņemot vērā katras konkrētās bankas izmaksas un piedāvāto servisa līmeni, un kuras sedz bankas klienti (t.sk. iedzīvotāji). Iekasējot samaksu par namu pārvalžu un citu pašvaldību uzņēmumu pakalpojumiem Valsts kases struktūrās, šīs maksas būtu jāsedz vai nu no valsts budžeta līdzekļiem, vai arī attiecīgo pašvaldību uzņēmumu līdzekļiem. Izmaksas, kuras būtu jāsedz no valsts budžeta vispārējiem nodokļu ieņēmumiem, ietvertu gan izdevumus šādas sistēmas izveidošanai (nepieciešamo norēķinu grupu izveide un aprīkošana u.c.), gan arī uzturēšanai (telpu īre, darbinieku algas, inkasācijas pasākumi u.c.), kas kopumā palielinātu valsts budžeta deficītu. Līdz ar to uzskatām, ka iedzīvotāju skaidras naudas maksājumu apkalpošana Valsts kases struktūrās nav atbalstāma, un Finanšu ministrija neplāno pasākumus, lai šādu sistēmu ieviestu.

Vienlaikus informējam, ka alternatīva komercbanku piedāvātajai norēķinu sistēmai, kuru iedzīvotājiem iespējams izmantot maksājumiem par saņemtajiem pakalpojumiem, varētu būt akciju sabiedrības “Latvijas Pasts”, kurai ir plašāks filiāļu tīkls nekā bankām, organizētā sistēma.

Finanšu ministrs O.Spurdziņš

Rīgā 2006.gada 7.februārī

Ministre D.Staķe

Uz jaut.nr.98–dok.nr.5389

Par valsts palīdzību vistrūcīgākajām personām– tām, kam jāiztiek ar Ls 0,80 dienā

Labklājības ministrija (turpmāk– LM) izskatījusi Saeimas deputātu š.g. 8.februāra vēstulē Nr.8/8-2-7 uzdotos jautājumus par Eiropas Komisijas programmu pārtikas piegādei no intervences krājumiem Kopienas trūcīgākajām personām, informācijas pieprasījumu par iedzīvotāju skaitu sadalījumā pa ienākumu līmeņiem un jautājumus par Latvijas valsts palīdzību trūcīgākajām personām. Atbildei LM sniedz skaidrojumu par tiem uzdotajiem jautājumiem, kas ietilpst ministrijas kompetencē, un mūsu rīcībā esošo informāciju.

1. “Kā tiek noteikta Eiropas palīdzības programmas nabadzīgajiem ietvaros pārtikas produktu norma minētajām personu kategorijām Latvijā? Kāds ir šo pārtikas produktu sastāvs un daudzums, aprēķināts uz vienu nelaimīgo iedzīvotāju, kuru pavisam valstī ir 170 000– 180 000 cilvēku?”

Eiropas Komisijas programmas pārtikas piegādei no intervences krājumiem Kopienas trūcīgākajām personām (turpmāk– Programma) būtība ir– ES dalībvalstu lauksaimniecības produktu intervences uzkrājumos esošo preču sadale izvēlētām labdarības organizācijām izdalīšanai Kopienas trūcīgākajām personām. Tas nozīmē labdarības organizāciju rīcībā esošo pārtikas krājumu bezmaksas papildināšanu, lai šīs organizācijas varētu sniegt plašāku un efektīvāku atbalstu iedzīvotājiem.

Programma Eiropas Savienībā tiek realizēta kopš 1987.gada, un tās darbību reglamentē 4 Eiropas Komisijas regulas. Latvija Programmai pievienojās 2005.gadā, līdz ar to 2006.gadā šī programma Latvijā tiek realizēta pirmo gadu.

Kritērijus, pēc kādiem nosaka personas, kas tiesīgas saņemt pārtiku Programmas ietvaros, atbilstoši EK regulas 1903/2004, ar kuru groza Regulu (EEK)3149/92, ar ko nosaka sīki izstrādātus noteikumus pārtikas piegādei no intervences krājumiem vistrūcīgākajām personām Kopienā, prasībām, nosaka katra dalībvalsts.

Lai nodrošinātu vienādas iespējas Programmas ietvaros saņemt pārtiku pie dažādām iedzīvotāju grupām piederošām personām ar zemiem ienākumiem, ne tikai tiem, kas jau līdz šim saņēma labdarības organizāciju atbalstu, LM ieteica kritērijus balstīt uz ienākumu līmeņa novērtējumu. Tie ir deputātu vēstules ievaddaļā jau minētie: 1) ģimenēm (personām)– ienākumi iepriekšējos 6 mēnešus uz vienu mājsaimniecības locekli ir zemāki par Ministru kabineta noteikto garantēto minimālo ienākumu līmeni; 2) personām bez noteiktas dzīvesvietas– bez ienākumu izvērtēšanas. LM piedāvātie kritēriji tika akceptēti un tie noteikti Ministru kabineta 29.11.2005. noteikumu Nr.909 “Kārtība, kādā tiek administrēti un uzraudzīti tirgus intervences pasākumi augkopības un lopkopības produktu tirgū, īstenojot Eiropas Komisijas programmu vistrūcīgākajām personām” 6. un 7.punktā.

Pārstrādājamie pārtikas produkti tika izvēlēti, balstoties uz informāciju par dalībvalstu pārtikas intervences noliktavās esošajiem produktiem.

Savukārt pārtikas norma, veidojot pieprasījumu, tika izvēlēta, balstoties uz Latvijas Pārtikas centra veiktajiem aprēķiniem.

Ministru kabineta 29.11.2005.noteikumu Nr.909 “Kārtība, kādā tiek administrēti un uzraudzīti tirgus intervences pasākumi augkopības un lopkopības produktu tirgū, īstenojot Eiropas Komisijas programmu vistrūcīgākajām personām” 15.punktā ir noteikts intervences produktu veids un produkts, kādā tas pārstrādājams izdalei. Tie ir kviešu graudi, kurus pārstrādā baltmaizē. Vienai personai paredzēti 0,4 kg baltmaizes izdales reizē. Baltmaizes, ko paredzēts saražot saskaņā ar 2006.gada Programmu, kvalitātes kritēriji noteikti minēto noteikumu pielikumā.

2. “Kāds ir šo personu precīzāks (ar precizitāti līdz 1000) skaits Latvijā? Cik viņu dzīvo katrā rajonā un pilsētā? Kāds ir šo personu vecuma sastāvs?”

Tā kā iedzīvotāju ar zemiem ienākumiem piedalīšanās programmā ir katra iedzīvotāja brīvprātīgs lēmums, personu skaitu iespējams tikai prognozēt. Personu skaits, kas varētu iesaistīties programmā, tika prognozēts, balstoties uz Centrālās statistiskas pārvaldes (CSP) 2004.gada mājsaimniecību budžeta apsekojuma datiem, pieņemot, ka programmā vēlēsies piedalīties visi, kuru ienākumu līmenis atbilst noteiktajiem kritērijiem.

Ņemot vērā mājsaimniecību budžetu apsekojuma izlases veidošanas un apsekojuma veikšanas metodiku, nav statistiski korekti atspoguļot datus tādos griezumos un ar tādu precizitāti, kāda pieprasīta deputātu vēstulē.

Savukārt, izlemjot jautājumu par Latvijai piešķiramo pārtikas apjomu, Eiropas Komisija vadījās no EUROSTAT sniegtajiem datiem par nabadzības riska indeksu (iedzīvotāju īpatsvars, kas dzīvo zem relatīvās nabadzības līnijas) Latvijā.

Labdarības organizācijas, kas atbilstoši noteikumu prasībām ir pieteikušās pārtikas izdalei, katrā konkrētā izdales vietā izdalāmo pārtikas daudzumu sākotnēji prognozē, izmantojot Sociālo pakalpojumu pārvaldes apkopoto informāciju par noteiktajiem kritērijiem atbilstošo sociālās palīdzības saņēmēju skaitu attiecīgās pašvaldības teritorijā.

“Cik Latvijā ir personu, kam ienākumi uz katru ģimenes locekli ir:

– no 30 līdz 40 latiem mēnesī;

– no 40 līdz 50 latiem mēnesī;

– no 50 līdz 60 latiem mēnesī;

– no 60 līdz 70 latiem mēnesī;

– no 74 līdz 80 latiem mēnesī;

– no 80 līdz 90 latiem mēnesī;

– no 90 līdz 100 latiem mēnesī;

– no 100 līdz 105 latiem mēnesī?

Kur šīs personas dzīvo Latvijas teritorijā: kuros rajonos un cik?”

Statistikas uzkrāšana par iedzīvotājiem, t.sk. par iedzīvotāju ienākumiem, nav LM kompetencē. LM savas politikas veidošanai izmanto CSP savāktos un apkopotos datus par iedzīvotājiem, viņu ienākumiem utt.

3. “Ņemot vērā, ka Latvija patiesi ir pati nabadzīgākā Eiropas Savienības valsts, vai nevajadzētu radīt kaut kādu jaunu valsts institūciju, kas nodarbotos ar maznodrošināto problēmām, vai tomēr viņu problēmas ir pa spēkam risināt Labklājības ministrijai un pašvaldībām?”

LM atzīmē, ka Latvija pēc iekšzemes kopprodukta (IKP) uz vienu iedzīvotāju ir apsteigusi Poliju un vairs nav nabadzīgākā Eiropas Savienības valsts, kā liecina biznesa žurnāla “Forbes” jaunākais pētījums.

Maznodrošinātajām iedzīvotāju grupām ir daudzas problēmas, kuru cēloņi ir atšķirīgās jomās. LM turpina uzskatīt, ka katrai no līdz šim izveidotajām iestādēm savā nozarē jāveido šīs nozares politika tādējādi, lai novērstu vai mazinātu šo iedzīvotāju grupas problēmu cēloņus. Kā pareizi atzīmēts deputātu vēstulē, LM darbības joma tiešām ļoti lielā mērā saistīta ar to problēmu risināšanu vai mazināšanu, kuras valsts iedzīvotājiem rada citās jomās veidoto politiku nesaskaņotība.

4. “Kādi finanšu un citi resursi nepieciešami, lai atrisinātu problēmas tām personām, kam ienākumi ir mazāki par iztikas minimumu– 105 latiem? Vai ir vajadzīgas dotācijas vietējiem pārtikas produktu ražotājiem, kā arī tām organizācijām, kas tirgojas ar pārtikas precēm, lai aizkavētu pārtikas produktu cenu kāpumu?”

Deputātu vēstulē minēto iedzīvotāju grupu, kuras ienākumi ir zemāki par pilna iztikas minimuma preču un pakalpojumu groza vērtību (Ls 105), skar daudzas dažādas problēmas, ne tikai pārtikas cenu pieaugums inflācijas rezultātā. LM kompetencē nav ne politikas veidošana valsts makroekonomiskajai attīstībai, ne cenu politikas veidošana, taču ministrija neuzskata, ka dotācijas pārtikas ražotājiem vai pārtikas tirgotājiem aizkavēs pārtikas cenu kāpumu.

Labklājības ministre D.Staķe

Rīgā 2006.gada 14.februārī

Ministrs G.Bērziņš

Uz jaut.nr.99–dok.nr.5398

Par neatliekamiem pasākumiem inflācijas apturēšanai

Finanšu ministrija atbilstoši Ministru prezidenta rezolūcijai Nr.46/SAN–494 un Saeimas kancelejas vēstulei Nr.12/2-7-N/22 ir izskatījusi Saeimas deputātu jautājumus Ministru prezidentam (reģ.nr.99) un, savstarpēji saskaņojot ar Ekonomikas ministriju, savu kompetenču ietvaros sniedz atbildes uz uzdotajiem jautājumiem.

1. Vai valdība, ņemot vērā Latvijas Bankas gatavību iesaistīties, izstrādās kaut kādus ārkārtas pasākumus Ministru kabineta līmenī un pieņems attiecīgus lēmumus? Ja pieņems, tad – kad šie lēmumi tiks pieņemti?

Ņemot vērā faktorus, kas noteica cenu kāpumu 2004. un 2005.gadā, ir skaidrs, ka galvenie pasākumi, lai samazinātu inflācijas līmeni nākamajos gados, ir saistīti ar atbildīgas fiskālās politikas īstenošanu, stingrāku monetāro un kreditēšanas politiku, kā arī konkurences veicināšanu un uzņēmējdarbības atbalstu. Vienlaikus jāuzsver, ka atsevišķi inflāciju noteicošie faktori, piemēram, pasaules naftas cenu kāpums, pasaules lielāko valūtu svārstības u.c. ir ārpus valdības ietekmes sfēras. Tāpat arī jāņem vērā, ka straujā ekonomiskā attīstība ir būtiski paaugstinājusi kopējo pieprasījumu tautsaimniecībā, un tas līdztekus inflācijas gaidu faktoram tuvākajos gados turpinās ietekmēt cenu pieaugumu, tomēr ir sagaidāms, ka inflācijas līmenis pakāpeniski samazināsies.

Lai samazinātu inflācijas pieaugumu un veicinātu makroekonomisko stabilitāti straujas ekonomiskās izaugsmes laikā, tiek īstenota ierobežojoša fiskālā politika. Valdības izstrādātais un Saeimas akceptētais likums “Par valsts budžetu 2006.gadam” paredz ierobežotu fiskālo deficītu. Papildus valdība atteicās no akcīzes nodokļa degvielai paaugstināšanas 2006.gadā, kā arī tika pagarināts pārejas periods pievienotās vērtības nodokļa piemērošanai siltumenerģijas piegādēm iedzīvotājiem.

Valdība paredz turpināt uzsākto fiskālo konsolidāciju. Plānojot 2007.gada budžetu, ir paredzēts rūpīgi izvērtēt iesniegtos budžeta pieprasījumus un nepieciešamības gadījumā likt paskaidrot plānoto izdevumu nepieciešamību, kā to paredz Likuma par budžetu un finanšu vadību 19.pants.

Latvijas Banka 2005.gadā, lai samazinātu kreditēšanas straujās izaugsmes ietekmi uz inflāciju, vairākkārt ir paaugstinājusi obligāto rezervju prasības komercbankām, 2005.gada laikā valdība ir izskatījusi vēl virkni iespējamo inflācijas ierobežošanas pasākumu (piem., Ekonomikas ministrijas priekšlikums par pievienotās vērtības nodokļa likmju samazināšanu), tomēr tos valdība neatbalstīja, jo to devums inflācijas samazināšanā neatsvērtu to radītās ekonomiskās izmaksas.

Makroekonomiskās stabilitātes nodrošināšana ir būtiska valdības darbības prioritāte, tādējādi rūpīgi tiek sekots līdzi inflācijas attīstībai un tiek analizēti to nosakošie faktori un iespējamās sekas. Latvijas valdībai pastāv konstruktīva sadarbība ar Latvijas Banku makroekonomiskās politikas realizācijas jomā.

Valdība regulāri saņem aktuālāko informāciju un analīzi inflācijas jomā, tā atbilstoši Ministru kabineta 2005.gada 1.novembra sēdes protokola 41.§ Ekonomikas ministrijai ik ceturksni ir jāsagatavo informatīvais ziņojums par inflācijas procesiem valstī un jāiesniedz tas Ministru kabinetā. Pēdējais ziņojums tika sagatavots un iesniegts 2006.gada 20.janvārī par inflāciju 2005.gada 4.ceturksnī, tajā ir sniegtas arī Ekonomikas ministrijas inflācijas prognozes 2006.gadam un tās noteicošie faktori, piemēram:

– inflācijas gaidas, kuras ietekmē iepriekšējo divu gadu augstā inflācija;

– augstie hipotekārās kreditēšanas apjomi;

– administratīvi regulējamo cenu palielinājums (elektrībai, gāzei un gada beigās arī siltumam);

– strādājošo algu palielinājums privātajā sektorā, kā sekas 2005.gada augstai inflācijai un algu pieaugums skolotājiem, ārstiem u.c. valsts sektorā strādājošajiem, kas noteikts 2006.gada budžetā.

Nākamo ziņojumu ir paredzēts sagatavot līdz 20.aprīlim par 2006.gada 1.ceturkšņa inflāciju.

Kā redzams, ņemot vērā inflācijas avotus, to daudzumu un pastāvošās cēloņsakarības tautsaimniecībā, inflācijas tempus nav iespējams būtiski samazināt, veicot kādus ‘’ārkārtas pasākumus”, bet esošā stāvokļa pakāpeniska uzlabošanās notiks, pateicoties īstenotajai makroekonomiskajai politikai, kas paredz atbildīgu un kvalitatīvu fiskālo politiku, un struktūrpolitikai, kas ir vērsta uz uzņēmējdarbības aktivitātes veicināšanu, konkurences stimulēšanu, ekonomikas modernizāciju, kas pozitīvi ietekmē cenu stabilitāti ilgtermiņā. Visos minētajos virzienos norit darbs, tiek izstrādāti un pieņemti atbilstoši lēmumi.

2. Ja tam ir vajadzīgi speciāli likumprojekti, kad tie var tikt iesniegti noteiktajā kārtībā Saeimā?

Ja papildu pasākumu inflācijas ierobežošanas ieviešanai būs nepieciešami speciāli likumprojekti, tie noteiktajā kārtībā tiks iesniegti Saeimā.

Finanšu ministra vietā –

veselības ministrs G.Bērziņš

Rīgā 2006.gada 15.februārī

Ministrs A.Šlesers

Uz jaut.nr.102 – dok.nr.5442

Par VAS “Latvijas Pasts” tarifiem

God. deputāti!

VAS “Latvijas Pasts” veidojas par dinamisku valsts uzņēmumu, kurš konkurē ar privātajiem uzņēmējiem eksprespasta, preses izdevumu abonēšanas servisa, maksājumu pakalpojumu, loģistikas jomā.

Nozīmīgas investīcijas tiek ieguldītas uzņēmuma attīstībā, tiek modernizētas pasta nodaļas un atvērti jauni klientu apkalpošanas punkti lielveikalos, piedāvāti mūsdienīgi un kvalitatīvi pakalpojumi. Pastā tiek uzlaboti strādājošo darba apstākļi un palielinātas darba algas, lieli līdzekļi tiks investēti motorizētās pasta piegādes nodrošināšanai un pastnieku drošības palielināšanai.

Kad es uzņēmos atbildību par satiksmes nozari, “Latvijas Pasts” bija stagnējošs uzņēmums, kura apgrozījuma pieaugums nespēja kompensēt izmaksu kāpumu, uzņēmums, kurš kopš 1999.gada nebija spējīgs investēt attīstībā. Neveicot kardinālas izmaiņas, pēc pasta tirgus pilnīgas liberalizācijas 2009.gadā uzņēmums zaudētu savas pozīcijas.

“Latvijas Pastam” bija vairāk nekā 900 pasta nodaļas visā valstī, daudzas no tām bija tālu no cilvēku plūsmām un līdz ar to bija nerentablas. Pasta ēkas un telpas – nolietotas, pasta tehniskais aprīkojums novecojis gan fiziski, gan morāli. Vairumam pastnieku vidējais darba stāžs ir 30 gadi, daudziem dienā jāmēro desmitiem kilometru lauku ceļu vissliktākajos laika apstākļos.

Satiksmes ministrijas atbalstītā pasta attīstības stratēģija paredz, ka uzņēmumam ir jāinvestē ne tikai ēkās un ražošanas infrastruktūrā, bet arī savos darbiniekos, jāuzlabo strādājošo darba apstākļi, jāpiesaista pastam gados jauni darbinieki, nodrošinot konkurētspējīgu atalgojumu. Pašlaik pastā strādā aptuveni 3000 pastnieku, bet pasta darbinieku kopējais skaits pārsniedz 7000. Vidējā darba samaksa pastniekiem reģionos ir ap 100 latiem, bet Rīgā – ap 135 latiem. Pastnieku vidējā darba alga šogad ir jāpalielina par aptuveni 30% un šāds pieauguma temps ir jānotur tuvāko piecu gadu laikā.

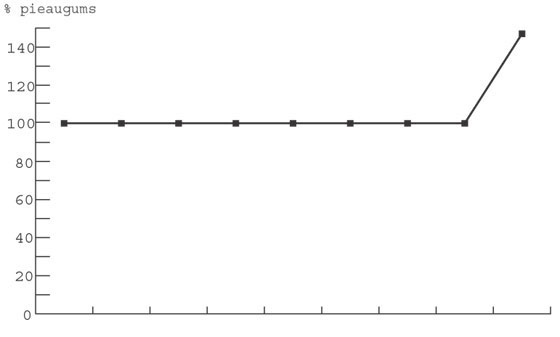

1. Lai raksturotu VAS “Latvijas Pasts” tarifu izmaiņas, 1.tabulā un 1.grafikā parādīta vienkāršās vēstules pirmās svara grupas (līdz 20 g) tarifu palielinājuma dinamika:

1.tabula

|

Sūtījuma veids |

1991.g. |

1992.g.–1998.g. |

1999.g.–2005.g. |

No 2006.gada 1.janvāra |

|

Vienkāršā vēstule līdz 20 g |

0,50 rbļ. |

0,10 Ls |

0,15 Ls |

0,22 Ls |

1.grafiks

|

Gads |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

% pieaugums |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

147% |

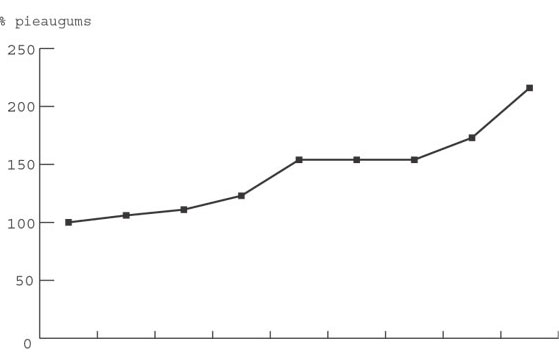

2. Pastnieku algu pieauguma dinamika ir parādīta 2.grafikā:

2.grafiks

|

Gads |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

% pieaugums |

106% |

111% |

123% |

154% |

154% |

154% |

173% |

216% |

* prognoze

3. Pēc 1991.gada VAS “Latvijas Pasts” nav pastāvējušas amatu vienības ar Jūsu norādītiem nosaukumiem, izņemot amatu “sakaru nodaļas priekšnieks”, kas pastāvēja līdz 1995.gadam. Līdz ar to informēju par amatiem, kas varētu atbilst Jūsu jautājumā minētajiem:

VAS “Latvijas Pasts” direktoru darba alga laika posmā no 2001.gada vidēji ir pieaugusi par 47%.

Pasta nodaļu priekšniekiem darba alga laika posmā no 2001.gada vidēji ir pieaugusi par 108% (ar 2006.gada prognozi 25%). Pasta nodaļu operatoriem darba alga laika posmā no 2001.gada vidēji ir pieaugusi par 73% (ar 2006.gada prognozi 25%).

4. Dati par strādājošo skaitu VAS “Latvijas Pasts” ir apkopoti 2.tabulā:

2.tabula

|

Gads |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Strādājošo skaits |

7593 |

7498 |

7840 |

8029 |

7893 |

7393 |

7431 |

7188 |

7090 |

7047 |

7052 |

7191 |

7353 |

7796 |

5. 3.tabulā tiek parādīta pasta pakalpojumu apjomu dinamika par pēdējiem pieciem gadiem.

3.tabula

|

Gads |

2001.g. |

2002.g. |

2003.g. |

2004.g. |

2005.g. |

|

Vēstules, pastkartes, bandroles (gab.) |

53 323 |

58 023 |

57 868 |

63 053 |

67 455 |

|

Pakas (gab.) |

823 |

1 067 |

1 220 |

1 154 |

1 209 |

|

Naudas pārvedumi (gab.) |

399 |

369 |

349 |

337 |

362 |

6. VAS “Latvijas Pasts” ieņēmumi, kas saistīti ar vispārējo pasta pakalpojumu sniegšanu, ieskaitot arī ieņēmumus no tarifa palielinājuma, tiek izmantoti tikai to izmaksu segšanai, kas ir saistītas ar vēstuļu korespondences sūtījumu, to skaitā ierakstīto un apdrošināto sūtījumu, pasta paku (līdz 10 kilogramiem) sūtījumu, to skaitā apdrošināto sūtījumu savākšanu, šķirošanu, pārvadāšanu un piegādi.

7. VAS “Latvijas Pasts” tarifi izstrādāti atbilstoši ekonomiskajai situācijai, lai uzturētu uzņēmuma konkurētspēju tirgus liberalizācijas apstākļos. Pasta tarifu pieaugums ir saistīts ar pēdējo gadu laikā būtiski pieaugušajām ražošanas izmaksām, t.sk. degvielas cenu kāpumu.

Tarifu aprēķināšanas metodiku izstrādājusi un tarifus apstiprinājusi Sabiedrisko pakalpojumu regulēšanas komisija.

Ar cieņu,

satiksmes ministrs A.Šlesers

Rīgā 2006.gada 21.februārī

Ministrs R.Vējonis

Uz jaut.nr.103 – dok.nr.5473

Par radioaktīvo atkritumu glabātavas celtniecību

Vides ministrija savas kompetences ietvaros ir izskatījusi Latvijas Republikas Saeimas politisko organizāciju apvienības “Par cilvēka tiesībām vienotā Latvijā” frakcijas deputātu vēstulē par radioaktīvo atkritumu glabātavas celtniecību (15.02.2006., Nr.8/7-2-17) uzdotos jautājumus un sniedz šādu informāciju:

1) Ņemot vērā Lietuvas Republikas Vides ministrijas 2004.gada 7.decembrī sniegto informāciju, ka tiek veikts ietekmes uz vidi novērtējums (IVN) īsdzīvojošu zemas un vidējas radioaktivitātes atkritumu glabātavas būvniecībai Lietuvā, par ko Lietuvas iedzīvotāji jau tika informēti 2004.gada novembrī, kā arī izteikto uzaicinājumu Latvijai piedalīties IVN procedūrā, Vides ministrija 2004.gada 24.decmbrī lūdza Lietuvas Vides ministriju sniegt papildu informāciju par plānoto glabātavas būvniecību un ietekmes uz vidi novērtējuma procedūru. Šāds lūgums tika izteikts, ņemot vērā, ka 1991.gada 25.februāra ESPO Konvencija par ietekmes uz vidi novērtējumu pārrobežu kontekstā (ESPO konvencija, kuru ir ratificējusi Latvija un arī Lietuva) piemērojama plānotai darbībai un ietilpst Padomes direktīvas 97/11/EK (1997.gada 3.marts), ar kuru groza direktīvu 85/337/EEK par dažu sabiedrisku un privātu projektu ietekmes uz vidi novērtējumu, to darbību sarakstā, kurām noteikti ir jāveic ietekmes uz vidi novērtējums, un jāizvērtē pārrobežu ietekme.

Lietuvas Vides ministrija 2005.gada 31.martā iesniedza sagatavoto IVN ziņojumu radioaktīvo atkritumu glabātavas būvniecībai un ziņojuma kopsavilkumu, informējot, ka lēmums par projektu tiks pieņemts 2005.gada jūlijā, un tāpēc lūdz pēc iespējas īsākā laikā informēt atbilstošos Latvijas iedzīvotājus un institūcijas. Pēc iesniegto materiālu izvērtēšanas, lai informētu sabiedrību par Lietuvas plānoto darbību un uzzinātu tās viedokli, Vides ministrija sadarbībā ar Daugavpils rajona pašvaldību 2005.gada 9.jūnijā rīkoja sanāksmi Daugavpils rajona padomē. Sanāksmē piedalījās Daugavpils rajona pašvaldību vadītāji, Vides ministrijas un attiecīgo padotībā esošo institūciju pārstāvji un uzaicinātie Lietuvas pārstāvji, kā arī plašsaziņas līdzekļu pārstāvji.

Ņemot vērā izvērtētos Lietuvas iesniegtos materiālus, plānotā objekta potenciālo bīstamību, tā iespējamo tuvo atrašanās vietu Latvijas robežai (Apvardai vai Galilauke), sanāksmē Lietuvas pārstāvju sniegto informāciju un izteiktos viedokļus, kā arī Daugavpils rajona pašvaldību viedokli, Vides ministrija nosūtīja Lietuvas Vides ministrijai vēstuli (05.07.2005., Nr.2-09/2832), kurā norādīja, ka iebilstam pret glabātavas būvniecību izvēlētajās vietās un uzskatām, ka nepieciešams atkārtoti izvērtēt citu alternatīvu vietu, kas atrastos tālāk no Latvijas robežas. Vēstulē esam lūguši iesaistīt Latvijas speciālistus citu alternatīvo vietu izpētes rezultātu izvērtēšanā un vides monitoringa programmu sagatavošanā un izvērtēšanā un arī norādījām, ka lūdzam Lietuvas Vides ministriju informēt mūs par projekta attīstības gaitu un pieņemtajiem lēmumiem attiecībā uz radioaktīvo atkritumu glabātavas būvniecību. 2005.gadā augustā saņēmām atbildes vēstuli no Lietuvas Vides ministrijas, kurā tika sniegta informācija, ka tiek organizēta projekta pārskatīšana, piesaistot neatkarīgos Starptautiskās atomenerģijas aģentūras ekspertus un arī citus ekspertus, un decembrī varētu notikt ekspertu sanāksme, kurā tiktu ziņots par iegūtajiem rezultātiem, un tiek uzaicināti Latvijas eksperti piedalīties šajā sanāksmē. Arī tika norādīts, ka Lietuvas Vides ministrija lēmumu par radioaktīvo atkritumu glabātavas būvniecības vietas izvēli atliek un lēmums varētu tikt pieņemts pēc šīs projekta pārskatīšanas.

2005.gadā no 12. līdz 16.decembrim notika plānotās radioaktīvo atkritumu glabātavas būvniecības vietas izvēles projekta pārskatīšanas sanāksme, kurā piedalījās arī Latvijas eksperti. Sanāksmes gaitā dalībnieki tika iepazīstināti ar kopējo situāciju šīs problēmas risināšanā un paveikto projekta izvērtēšanas gaitā, kā arī sniegta informācija, ka ir uzsākti izpētes darbi iespējamai radioaktīvo atkritumu glabātavas būvniecībai vēl citā alternatīvajā vietā (trešajā vietā) netālu no Ignalinas AES. Sanāksmes gaitā izskatīto jautājumu apkopojumu Lietuvas puse varētu sagatavot tuvākajā laikā.

Papildus norādām, ka arī Ārlietu ministrija tika iesaistījusies šī jautājuma risināšanā, griežoties pie Lietuvas Ārlietu ministrijas.

2) pašreiz Vides ministrijas rīcībā ir Lietuvas puses 2005.gada 31.martā iesniegtais ietekmes uz vidi novērtējuma ziņojums radioaktīvo atkritumu glabātavas būvniecībai Lietuvas Republikā un šī ziņojuma kopsavilkums. Ziņojumā ir ietverts vērtējums par iespējamām ietekmēm uz hidroloģiskajiem resursiem divām sākotnēji piedāvātajām vietām (Apvardai vai Galilauke). Vides ministrija ir norādījusi Lietuvas pusei uz veikto pētījumu nepietiekamo detalizāciju, nepieciešamību to papildināt, kā arī izvērstas monitoringa sistēmas izveides nepieciešamību un saskaņošanu ar Latvijas puses ekspertiem. Norādām, ka Lietuvas puse 2005.gada otrajā pusē ir uzsākusi izpētes darbus vēl trešajā vietā netālu no Ignalinas AES.

3) Jautājumā par to, vai radioaktīvo atkritumu glabātavas būvniecības sakarā Latvija var pretendēt uz finansiālu kompensāciju vai kādām citām priekšrocībām, saņemot elektroenerģiju no Lietuvas, norādām, ka šādu iespēju neparedz ne starptautiskie dokumenti, ne arī Eiropas Savienības normatīvie akti. Papildus norādām, ka ar enerģētiku, tai skaitā elektroenerģiju, saistītie jautājumi ir Ekonomikas ministrijas kompetencē.

Ar cieņu,

vides ministrs R.Vējonis

Rīgā 2006.gada 22.februārī

Ministre D.Staķe

Uz jaut.nr.104 – dok.nr. 5477

Par pensionāru atbrīvošanu no iedzīvotāju ienākuma nodokļa maksāšanas

Atbildot uz š.g. 23.februāra deputātu jautājumu (reģistra nr.104), vēlētos atzīmēt, ka Labklājības ministrijas uzmanības lokā vienmēr ir bijuši un būs jautājumi, ka vērsti uz pensionāru dzīves kvalitātes uzlabošanu. Protams, arī jautājuma risināšana par iedzīvotāju ienākuma nodokli sekmētu pensionāru dzīves līmeņa uzlabošanos.

Šobrīd saskaņā ar likumu “Par iedzīvotāju ienākuma nodokli” neapliekamais minimums pensijām, kuras piešķirtas līdz 1996.gada 1.janvārim, ir noteikts pensijas apmērā neatkarīgi no pensijas lieluma, bet pensijām, kuras piešķirtas vai pārrēķinātas pēc 1996.gada 1.janvāra, – 110 lati mēnesī jeb 1320 lati gadā.

Kā zināms, vispārējais princips, uz kura pamata notiek pensiju aplikšana ar iedzīvotāju ienākuma nodokli, ir tāds, ka pensija tiek izmaksāta no ienākuma, kas iepriekš nav bijis aplikts ar ienākuma nodokli. Fizisko personu veiktās valsts sociālās apdrošināšanas iemaksas (agrāk sociālais nodoklis) tiek aprēķinātas no fiziskās personas ienākuma pirms tā aplikšanas ar iedzīvotāju ienākuma nodokli. Tādējādi tā ienākuma daļa, kura novirzīta sociālās apdrošināšanas budžetā, nav bijusi iepriekš aplikta ar iedzīvotāju ienākuma nodokli. Tas nozīmē, ka pensiju izmaksai nepieciešamais pensiju kapitāls ir veidojies no tāda ienākuma, par kuru iepriekš iedzīvotāju ienākuma nodoklis nav bijis jāmaksā.

Šāda sistēma nodrošina to, ka laikā, kad tiek uzkrāts pensiju kapitāls personai, kuras ienākuma daļa tiek iemaksāta valsts sociālās apdrošināšanas speciālajā budžetā, ir jāmaksā mazāks ienākuma nodoklis, jo minētās ienākuma daļas aplikšana ar iedzīvotāju ienākuma nodokli tiek atlikta uz laiku, līdz ienākums pensijas veidā tiek izmaksāts.

Jāatzīmē, ka Latvijā pastāvošā sistēma atbilst vispārpieņemtajiem principiem attiecībā uz šādu ienākuma aplikšanu ar iedzīvotāju ienākuma nodokli, kas, novirzot to pensiju uzkrāšanai, nav bijis aplikts ar ienākuma nodokli. Šinī gadījumā vienkārši ir bijusi atlikta iedzīvotāju ienākuma nodokļa nomaksa. Nodoklis ir jāmaksā tad, kad ienākums tiek saņemts un, kā minēts iepriekš, piemērojot daudz lielāku nekā parasti neapliekamo minimumu.

Uz šādiem principiem attiecībā uz pensiju aplikšanu ar iedzīvotāju ienākuma nodokli balstās lielākā daļa pasaules valstu, arī Eiropas Savienības dalībvalstis. Nodoklis no pensijām tiek maksāts šādās valstīs: Austrijā, Dānijā, Somijā, Francijā, Vācijā, Grieķijā, Ungārijā, Islandē, Īrijā, Itālijā, Luksemburgā, Nīderlandē, Norvēģijā, Portugālē, Slovēnijā, Spānijā, Zviedrijā, Šveicē, Lielbritānijā u.c.

Ņemot vērā iepriekš minēto, Labklājības ministrija uzskata, ka pensijas ir pakļaujamas aplikšanai ar iedzīvotāju ienākuma nodokli. Diskutējams varētu būt vienīgi jautājums par iespējām paaugstināt ar ienākuma nodokli neapliekamā minimuma lielumu.

Vienlaikus vēlētos atzīmēt, ka nodokļu politikas veidošana ir Finanšu ministrijas kompetencē.

Labklājības ministre D.Staķe

Rīgā 2006.gada 28.februārī

Ministrs J.Reirs

Uz jaut.nr.106 – dok.nr.5490

Par Nacionālās programmas “Informātika” attīstību un tās sociālās daļas realizāciju

1. Nacionālā programma “Informātika” tika izstrādāta laika periodam no 1999.gada līdz 2005.gadam. Nacionālās programmas “Informātika” galvenais uzdevums bija iekļaut Latviju globālajā attīstības procesā un veidot informācijas sabiedrību Latvijā. Programmas ekonomiskie mērķi bija virzīti uz visas sabiedrības dzīves līmeņa būtisku pieaugumu.

2. Lai nodrošinātu programmā “Informātika” noteikto uzdevumu īstenošanu pēc 2005.gada, 2005.gadā Sekretariāts izstrādāja un Ministru kabinets apstiprināja Latvijas E-pārvaldes attīstības programmu 2005.–2009.gadam. Šī programma paredz pasākumus, lai veidotu pieejamāku, lētāku un demokrātiskāku valsts pārvaldi, uzlabotu pašvaldību un valsts institūciju informācijas un komunikāciju tehnoloģiju (IKT) infrastruktūru, attīstītu un integrētu informācijas sistēmas, attīstītu elektroniskos pakalpojumus u.c.

3. Saskaņā ar E-pārvaldes programmas mērķiem ir izstrādāta nacionālā programma “E-pārvaldes infrastruktūras bāzes attīstība un pilnveidošana”, kas tiek īstenota ar Eiropas Reģionālās attīstības fonda līdzfinansējumu. Šīs nacionālās programmas ietvaros plānots līdz 2006.gada beigām izveidot un uzlabot 11 valsts informācijas sistēmas, attīstīt 56 publiskās pārvaldes e-pakalpojumus, 100% vispārizglītojošo skolu un 80% pašvaldību institūciju nodrošināt ar piekļuvi internetam, izveidot 976 interneta pieslēgumus publiskās institūcijās, apmācīt 2447 publisko institūciju darbiniekus IKT lietošanas prasmēs un īstenot citas aktivitātes e-pārvaldes attīstībai. Minētās un citas aktivitātes uzlabos pakalpojumus iedzīvotājiem, uzlabos informācijas pieejamību un apriti, tādējādi tieši vai netieši sekmēs iedzīvotāju dzīves kvalitātes celšanos visos Latvijas reģionos.

4. Nacionālās programmas ietvaros Labklājības ministrijas padotības iestādē valsts darba inspekcijā (VDI) tiek īstenots projekts, lai informācijas sistēmu integrētu valsts informācijas sistēmā.

5. Nacionālās programmas ietvaros vairāki projekti tiek īstenoti pašvaldībās. Daugavpilī tiek īstenots IKT sistēmas tīkla pilotprojekts, Jēkabpilī tiek attīstīti elektroniskie pakalpojumi iedzīvotājiem un uzņēmumiem, Preiļu novadā un rajonā tiek pilnveidota IT infrastruktūra un cilvēku datorprasmes, Vidzemes attīstības aģentūra īsteno projektu “E–Vidzeme”, Ogres rajonā tiek izveidots informatīvās sistēmas tīkls un informatizētas skolas, Ventspilī tiek attīstīti elektroniskie pakalpojumi un informācijas sistēmas.

6. Lai varētu efektīvi izmantot informācijas un komunikāciju tehnoloģijas (IKT) iedzīvotāju labklājības paaugstināšanai visos Latvijas reģionos, tai skaitā piesaistot ES struktūrfondu līdzekļus, Sekretariāts ir izstrādājis pasākuma “IKT infrastruktūra un pakalpojumi” projektu par aktivitātēm, kas tiks īstenotas no 2007.līdz 2013.gadam. Šī pasākuma ietvaros ir paredzēts īstenot šādas aktivitātes:

a) publisko pakalpojumu elektronizācija un attīstība;

b) publisko informācijas sistēmu attīstība, pilnveidošana un integrācija;

c) izglītības sistēmas informatizācija (izglītības iestāžu nodrošinājums ar datortehniku un interneta pieslēgumu, mācību procesa uzlabošana);

d) valsts nozīmes elektronisko sakaru tīklu izveide, attīstība un pilnveidošana, informācijas datu pārraides drošības nodrošināšana;

e) publisko interneta pieejas punktu attīstība.

Minētās aktivitātes plānotas, lai sekmētu pieejamību pakalpojumiem un informācijai, sekmētu Latvijas reģionu līdzsvarotu attīstību, pašvaldību un valsts pakalpojumu attīstību un elektronizāciju, nodrošinātu interneta piekļuves punktu attīstību visā Latvijas teritorijā, uzlabotu izglītības pieejamību un kvalitāti, sekmētu darba tirgum atbilstošu prasmju ieguvi, veicinātu iedzīvotāju integrāciju darba tirgū un nodrošinātu vienādas iespējas visiem iekļauties sociālajos un citos sabiedriskajos procesos.

Tehniskās vajadzības (datori, programmēšana, interneta pieslēgums u.c.) tiek nodrošinātas gan minēto projektu ietvaros, gan skolu, bibliotēku, muzeju informatizācijas projektos.

7. Deputātu uzdotie jautājumi par maznodrošināto iedzīvotāju iespējām nomaksāt ienākumu nodokli, nodrošināšana ar dzīvojamo platību un citi, kas saistīti ar sociālajiem pakalpojumiem, sociālo palīdzību un sociālo apdrošināšanu, neietilpst Sekretariāta kompetences jomā, bet ir Labklājības ministrijas kompetencē. Tāpat Labklājības ministrijas kompetencē ir pasākumu sociālās iekļaušanas veicināšanai koordinācija un Nacionālā rīcības plāna nabadzības un sociālās atstumtības mazināšanai 2004.–2006.gadam īstenošana.

Īpašu uzdevumu ministrs

elektroniskās pārvaldes lietās J.Reirs

Rīgā 2006.gada 1.martā