ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.465

Rīgā 2000.gada 19.decembrī (prot. Nr. 60, 63.§)

Pilsētu zemes kadastrālās vērtēšanas noteikumi

Izdoti saskaņā ar likuma "Par nekustamā īpašuma nodokli" 4.pantu

I. Vispārīgie jautājumi

1. Šie noteikumi nosaka vienotu pilsētu zemes (turpmāk — zeme) kadastrālās vērtēšanas kārtību un zemes vērtēšanas procesa organizāciju.

2. Zemes kadastrālās vērtības noteikšanu, zemes kadastrālās vērtības aktualizāciju, kā arī zemes masveidīgu pārvērtēšanu — zemes kadastrālās vērtības pārvērtēšanu uz Ministru kabineta noteikto datumu — veic Valsts zemes dienests.

3. Nekustamā īpašuma nodokļa aprēķināšanai zemes kadastrālā vērtība tiek fiksēta uz nekustamā īpašuma nodokļa taksācijas perioda sākumu — 1.janvāri, norādot to ar nekustamā īpašuma nodokli apliekamo objektu sarakstā.

4. Zemes kadastrālā vērtība aktualizējama atbilstoši Ministru kabineta 1999.gada 25.maija noteikumiem Nr.193 "Nekustamo īpašumu kadastrālo vērtību aktualizācijas kārtība".

5. Nekustamā īpašuma īpašniekam ir tiesības pieprasīt noteiktās zemes kadastrālās vērtības pārvērtēšanu. Ar pārvērtēšanu saistītos izdevumus sedz nekustamā īpašuma īpašnieks. Valsts zemes dienests pārvērtē zemes kadastrālo vērtību, pamatojoties uz personas iesniegumu un aktuāliem datiem par nekustamo īpašumu un to veidojošajām daļām (turpmāk — zemes vienība) atbilstoši šajos noteikumos noteiktajai zemes kadastrālās vērtības aprēķināšanas kārtībai.

II. Zemes kadastrālās vērtēšanas procesa organizācija

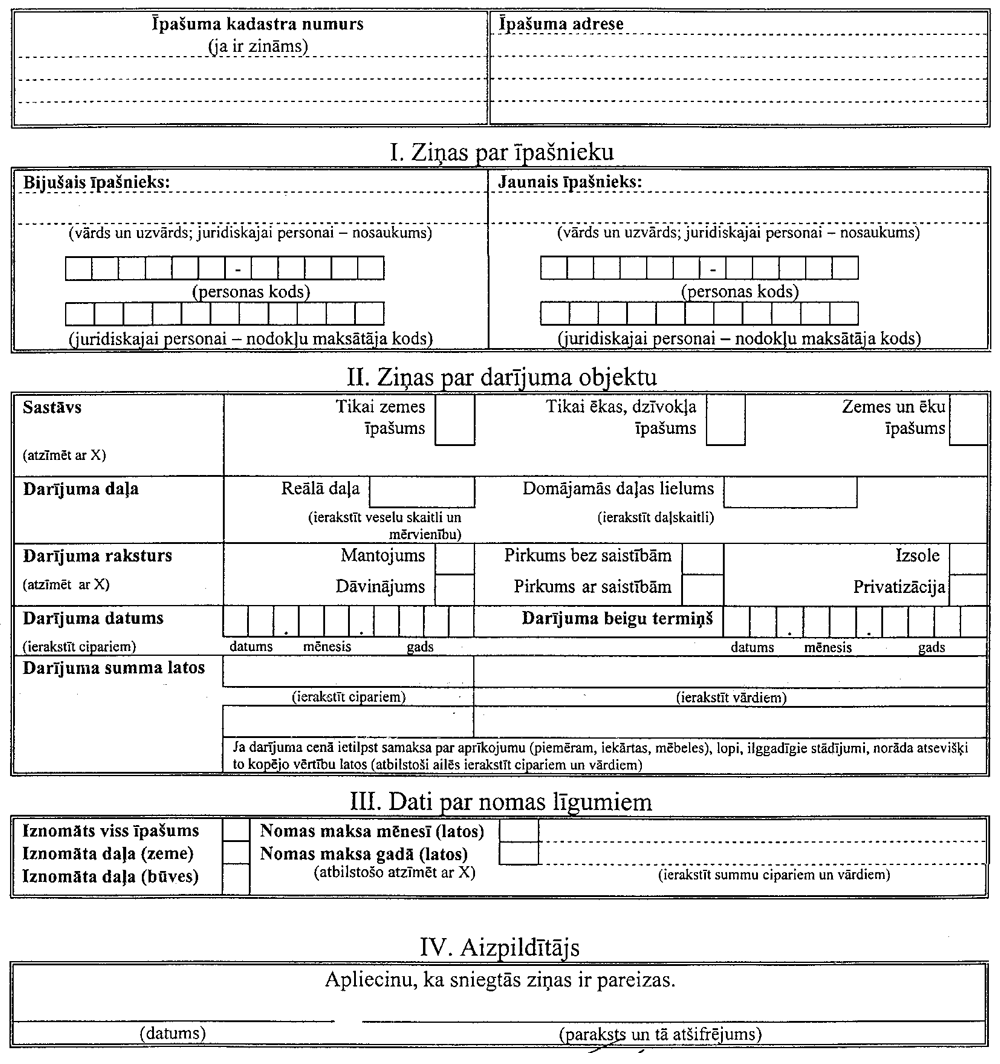

6. Zemes kadastrālās vērtēšanas process ir patstāvīga un mērķtiecīga tās dalībnieku darbība, lai nodrošinātu zemes kadastrālās vērtības noteikšanu, zemes kadastrālās vērtības aktualizāciju un zemes masveidīgu pārvērtēšanu.

7. Zemes kadastrālās vērtības noteikšanai izmanto Nekustamā īpašuma valsts kadastra reģistra (turpmāk — kadastrs) datu bāzē uzkrāto informāciju par zemes vienībām (turpmāk — zemes vienības dati).

8. Zemes kadastrālajā vērtēšanā izmanto šādus zemes vienības datus:

8.1. zemes vienības apzīmējums kadastrā;

8.2. platība;

8.3. noteiktais nekustamā īpašuma lietošanas mērķis (mērķi) un tam piekrītošās zemes platības;

8.4. noteiktie zemes izmantošanas ierobežojumi un to aizņemtās zemes platības.

9. Zemes vienības dati kadastrālās vērtēšanas vajadzībām ir aktuāli līdz brīdim, kad kadastrā tiek reģistrētas zemes vienības platības izmaiņas, kā arī nekustamā īpašuma lietošanas mērķa (mērķu) vai tam piekrītošo zemes platību izmaiņas, vai zemes izmantošanas ierobežojumu un to aizņemto zemes platību izmaiņas.

10. Zemes kadastrālās vērtēšanas process nekustamā īpašuma nodokļa aprēķināšanai sastāv no šādām daļām:

10.1. zemes vienību pirmreizējā kadastrālā vērtēšana (turpmāk — zemes masveida vērtēšana) — kadastrāli vērtējamām zemes vienībām pirmo reizi nosaka kadastrālo vērtību;

10.2. zemes vienību kadastrālo vērtību aktualizācija (turpmāk — zemes vērtību aktualizācija) — konkrētai zemes vienībai atkārtoti nosaka kadastrālo vērtību atkarībā no zemes tirgus cenu līmeņa, kā arī no zemes platības izmaiņām, nekustamā īpašuma lietošanas mērķa (mērķu) vai tam piekrītošo zemes platību izmaiņām, vai zemes izmantošanas ierobežojumu izmaiņām, kas uzkrātas kadastra datu bāzē;

10.3. zemes masveidīga pārvērtēšana.

11. Lai nodrošinātu zemes masveida vērtēšanu, Valsts zemes dienests:

11.1. apzina, atlasa un ievada kadastra datu bāzē ar nekustamā īpašuma nodokli apliekamo zemes vienību aktuālos datus;

11.2. apzina un analizē nekustamā īpašuma tirgus datus un nosaka zemes tirgus cenu līmeni;

11.3. izstrādā zemes vērtību zonējumu, nosakot:

11.3.1. zonu zemes bāzes vērtības;

11.3.2. zemes bāzes modeļu standartplatību;

11.4. nosaka zemes bāzes modeļa standartplatības korekciju koeficientu;

11.5. nosaka nekustamā īpašuma lietošanas mērķu savstarpējā īpatsvara ietekmes koeficientu;

11.6. nosaka zemes izmantošanas ierobežojumu koeficientu;

11.7. sagatavo kadastrāli vērtējamo zemes vienību sarakstu par katras pašvaldības teritorijā esošajām ar nekustamā īpašuma nodokli apliekamajām zemes vienībām;

11.8. sagatavo zemes kadastrālo vērtību kopsummas un to vajadzībām nosaka nepieciešamo zemes kadastrālo vērtību izmaiņu tendences rādītājus.

12. Lai nodrošinātu zemes kadastrālo vērtību aktualizāciju, Valsts zemes dienests:

12.1. analizē zemes tirgus cenas un nosaka zemes tirgus cenu līmeņu rādītājus nākamajam nekustamā īpašuma nodokļa taksācijas periodam;

12.2. pārrēķina zemes kadastrālo vērtību šādos gadījumos:

12.2.1. ja mainījušies šo noteikumu 8.punktā minētie dati;

12.2.2. ja zemes kadastrālā vērtība neatbilst zemes tirgus cenu līmenim;

12.3. iekļauj aktualizēto zemes kadastrālo vērtību ar nekustamā īpašuma nodokli apliekamo objektu sarakstā atbilstoši Ministru kabineta 1999.gada 25.maija noteikumiem Nr.193 "Nekustamo īpašumu kadastrālo vērtību aktualizācijas kārtība".

13. Lai nodrošinātu zemes masveidīgu pārvērtēšanu, Valsts zemes dienests:

13.1. precizē zemes vienību datus kadastrā uz noteikto pārvērtēšanas datumu;

13.2. analizē zemes tirgus datus par iepriekšējiem pirmstaksācijas periodiem, kā arī nosaka nākamā taksācijas perioda zemes tirgus cenu līmeņus visu pilsētu administratīvajās teritorijās;

13.3. precizē zemes kadastrālo vērtību korekciju koeficientu atbilstoši nākamā taksācijas perioda zemes tirgus cenu līmeņiem;

13.4. pārrēķina zemes kadastrālās vērtības;

13.5. sagatavo masveidīgi pārvērtējamo zemes vienību sarakstu.

14. Zemes kadastrālās vērtēšanas vajadzībām Valsts zemes dienests veic nekustamo īpašumu pirkuma cenu, nomas maksu un citas ar nekustamā īpašuma tirgu saistītās informācijas apzināšanu un analīzi, kā arī veido un uztur nekustamā īpašuma tirgus datu bāzi. Lai izveidotu vai aktualizētu nekustamā īpašuma tirgus datu bāzi nekustamā īpašuma nomas un īpašuma tiesību pārejas gadījumos, zemesgrāmatu nodaļas sniedz Valsts zemes dienesta teritoriālajām nodaļām šādu informāciju:

14.1. par pirkuma līgumiem:

14.1.1. nekustamā īpašuma apzīmējums kadastrā;

14.1.2. nekustamā īpašuma agrākais un tagadējais īpašnieks;

14.1.3. darījuma objekta sastāvs;

14.1.4. darījuma cena latos;

14.2. par nomas līgumiem:

14.2.1. nekustamā īpašuma apzīmējums kadastrā;

14.2.2. nomas objekta sastāvs;

14.2.3. nomas maksa mēnesī vai gadā latos.

15. Personas, kas pēc šo noteikumu stāšanās spēkā ir veikušas darījumus ar nekustamajiem īpašumiem un nav šos darījumus nostiprinājušas zemesgrāmatā, piesakoties attiecīgajā pašvaldībā kā nekustamā īpašuma nodokļa maksātāji, aizpilda nekustamā īpašuma īpašnieka vai tiesiskā valdītāja paziņojumu (pielikums) un iesniedz to attiecīgajā pašvaldībā.

16. Pašvaldības šo noteikumu 15.punktā minētos paziņojumus reizi mēnesī iesniedz Valsts zemes dienesta teritoriālajās nodaļās.

17. Šo noteikumu 11., 12., 13. un 14.punktā noteikto darbību nodrošināšanai Valsts zemes dienests izstrādā un apstiprina nepieciešamās instrukcijas, metodiskos norādījumus un vērtēšanas programmu nodrošinājumu.

18. Zemes kadastrālās vērtēšanas dokumentu noformēšanas un arhivēšanas kārtību, kā arī glabāšanas termiņus nosaka Valsts zemes dienests atbilstoši likumam "Par arhīviem".

19. Zemes kadastrālās vērtēšanas atbilstību metodiskajām prasībām un kadastrālās vērtēšanas prakses pārraudzību savas kompetences ietvaros nodrošina Valsts zemes dienests.

III. Zemes kadastrālās vērtības noteikšanas pamatprincipi un metodes

20. Zemes kadastrālās vērtēšanas process organizējams, ievērojot šādus pamatprincipus:

20.1. metodiski pamatota, vienkārša un automatizēta kadastrālās vērtības aprēķināšana;

20.2. ekonomiski pamatotas un zemas kadastrālās vērtēšanas izmaksas;

20.3. zemes kadastrālo vērtību atbilstība nekustamo īpašumu tirgus cenu līmeņiem;

20.4. zemes kadastrālo vērtību atbilstība to faktiskajam stāvoklim uz nekustamā īpašuma taksācijas perioda sākumu vai pārvērtēšanas datumu;

20.5. zemes vienību kā patstāvīgu nekustamo īpašumu objektu reģistrācija kadastrā.

21. Zemes kadastrālajā vērtēšanā atbilstoši šo noteikumu 20.punktā minētajiem pamatprincipiem izmantojama nekustamo īpašumu kadastrālās vērtēšanas praksē lietojamā masveida vērtēšanas metode.

22. Lai nodrošinātu zemes kadastrālo vērtību atbilstību zemes tirgus cenu līmeņiem, ņem vērā šādus zemes vērtību ietekmējošos galvenos faktorus:

22.1. zemes vienības atrašanās (novietojums) attiecīgās pilsētas teritorijā;

22.2. zemes vienībai noteiktais vai atļautais nekustamā īpašuma lietošanas mērķis (mērķi) ar tam piederīgiem zemes uzlabojumiem vai bez tiem;

22.3. zemes vienības platība;

22.4. zemes izmantošanas ierobežojumu esamība vai neesamība.

23. Zemes vērtību ietekmējošo galveno faktoru apzināšanai un zemes kadastrālo vērtību aprēķinam nepieciešamo rādītāju noteikšanai izstrādā pilsētu teritoriju zemes vērtību zonējumus.

IV. Zemes vērtību zonējumu izstrādes, aktualizācijas un apstiprināšanas kārtība

24. Zemes vērtību zonējums ir pilsētas teritorijas sadalījums vērtību zonās, kurās zemes vērtība attiecīgajai nekustamā īpašuma lietošanas mērķu grupai (mērķim) ir savstarpēji salīdzināma vai nemainīga tai piederīgo zemes vienību platību ietvaros.

25. Vienlaikus ar zemes vērtību zonējuma izstrādi konkrētām nekustamā īpašuma lietošanas mērķu grupām (mērķim) zemes vērtību zonu robežās nosakāmi zemes bāzes modeļi ar tiem piederīgām zemes bāzes vērtībām un standartplatībām. Zemes bāzes modeļi, zemes bāzes vērtības un standartplatības norādāmas zemes vērtību zonējumā.

26. Zemes bāzes modelis ir nosacīta zemes vienība, kas noteikta, analizējot nekustamā īpašuma tirgu, zemes kadastrālās vērtības aprēķina vajadzībām konkrētai nekustamā īpašuma lietošanas mērķu grupai (mērķim) un kuras dati un vērtību ietekmējošie galvenie faktori norāda kopsakarību ar visbiežāk pirkto zemes vienību cenu līmeni konkrētajā teritorijā atbilstošai nekustamā īpašuma lietošanas mērķu grupai (mērķim).

27. Zemes bāzes vērtība ir konkrētai nekustamā īpašuma lietošanas mērķu grupai (mērķim) noteiktā zemes bāzes modeļa vienas zemes platības vienības vērtība latos, kas lietojama konkrētas zemes vērtību zonas robežās.

28. Zemes bāzes modeļa standartplatība ir konkrētai nekustamā īpašuma lietošanas mērķu grupai (mērķim) noteiktā zemes bāzes modeļa zemes kopplatība kvadrātmetros, kas lietojama konkrētas zemes vērtību zonas robežās.

29. Zemes vērtību zonējumus izstrādā Valsts zemes dienests.

30. Zemes vērtību zonējumus izstrādā šādos gadījumos:

30.1. visai pilsētas teritorijai ir stājies spēkā jauns teritorijas plānojums;

30.2. ir veiktas pilsētas teritorijas plānojuma korekcijas vai ir stājušies spēkā konkrētu teritoriju detālie plānojumi, kas ietekmē zemes vērtību;

30.3. ir mainījušās pilsētas teritorijas robežas;

30.4. ir mainījušies pirmstaksācijas perioda zemes tirgus cenu līmeņi, ko apstiprina nekustamā īpašuma tirgus analīze;

30.5. Ministru kabinets ir pieņēmis lēmumu par visu nekustamo īpašumu masveidīgu pārvērtēšanu.

31. Zemes vērtību zonējumu izstrādes vajadzībām izmanto:

31.1. normatīvajos aktos noteiktajā kārtībā saņemto un apzināto informāciju par nekustamā īpašuma tirgus darījumiem un zemes nomas maksām, kura uzkrāta tirgus datu bāzē;

31.2. informāciju par zemes vērtību un to ietekmējošajiem galvenajiem rādītājiem, kas iegūta, analizējot nekustamo īpašumu tirgus cenas;

31.3. pilsētās noteiktos zemes tirgus cenu līmeņus;

31.4. informāciju, kas iegūta, analizējot nekustamā īpašuma tirgus piedāvājumu un pieprasījumu;

31.5. pilsētu teritorijas plānojumus un atsevišķu teritoriju detālos plānojumus;

31.6. pilsētu sociālekonomiskās attīstības rādītāju analīzes datus (Centrālās statistikas pārvaldes apkopoto informāciju, piemēram, par iedzīvotāju skaitu, bezdarba līmeni, vidējo darba algu, investīciju apjomu).

32. Zemes vērtību zonējumu izstrādi ierosina attiecīgās pilsētas pašvaldība vai Valsts zemes dienests līdz kārtējā taksācijas perioda 1.septembrim. Ja minētās izstrādes veiktas un apstiprinātas ne vēlāk kā līdz nākamā taksācijas perioda 15.maijam, tās stājas spēkā ar aiznākamā taksācijas perioda 1.janvāri.

33. Valsts zemes dienesta izstrādātie zemes vērtību zonējumu projekti (turpmāk — zonējumu projekts) iesniedzami izskatīšanai attiecīgo pilsētu pašvaldībām un nododami sabiedriskajai apspriešanai. Zonējuma projekta sabiedrisko apspriešanu organizē un tās kārtību nosaka pilsētas pašvaldība ar domes lēmumu.

34. Sabiedriskās apspriešanas laiks nedrīkst būt īsāks par trim nedēļām. Personu priekšlikumus un atsauksmes apkopo un izskata attiecīgās pašvaldības institūciju un Valsts zemes dienesta pārstāvju izveidota kopīga darba grupa, kas apkopotos sabiedriskās apspriešanas rezultātus, darba grupas priekšlikumus par tiem un prognozējamajām nekustamā īpašuma nodokļa apmēra izmaiņām iesniedz izskatīšanai pilsētas domē. Pēc zonējuma projekta izskatīšanas dome pieņem lēmumu par zonējuma projekta saskaņošanu.

35. Ja dome nepieņem lēmumu par zonējuma projekta saskaņošanu, tā pieņem lēmumu par savu turpmāko rīcību attiecībā uz zonējuma projektu un informē par to Valsts zemes dienestu.

36. Zonējuma projekta korekcijas ir pieļaujamas tikai līdz domes lēmuma pieņemšanai par zonējuma projekta saskaņošanu.

37. Zonējuma projekts sastāv no zemes vērtību zonējuma kartes, zonu zemes bāzes vērtību tabulas, zonējuma apraksta un nekustamā īpašuma nodokļa apmēra izmaiņu tendences prognozes.

38. Pēc saskaņošanas domē Valsts zemes dienests sagatavo zemes vērtību zonējumu divos eksemplāros un to apstiprina, norādot zemes vērtību zonējuma spēkā stāšanās datumu. Viens apstiprinātā zemes vērtību zonējuma eksemplārs nododams attiecīgajai pašvaldībai, otrs — Valsts zemes dienestam.

V. Zemes kadastrālās vērtības aprēķināšanas kārtība

39. Zemes kadastrālo vērtību aprēķina, izmantojot šādu formulu:

KV = P x L x K, kur

KV — zemes vienības kadastrālā vērtība latos;

P — zonas zemes bāzes vērtība vienam kvadrātmetram zemes;

L — zemes vienības platība kvadrātmetros;

K — kopējais kadastrālās vērtības korekcijas koeficients.

40. Zemes vienības kadastrālo vērtību koriģē ar kopējo kadastrālās vērtības korekcijas koeficientu, ko nosaka, analizējot nekustamā īpašuma tirgu un izvērtējot savstarpējo sakarību:

40.1. starp zemes bāzes modeļa viena kvadrātmetra vērtību un viena kvadrātmetra vērtību zemes vienībai, kas pārsniedz zemes bāzes modeļa standartplatību attiecīgajā zemes vērtību zonā;

40.2. starp vērtību zemes vienībai ar diviem vai vairākiem nekustamā īpašuma lietošanas mērķiem un vērtību zemes vienībai ar vienu nekustamā īpašuma lietošanas mērķi attiecīgajā zemes vērtību zonā;

40.3. starp vērtību zemes vienībai ar noteiktiem izmantošanas ierobežojumiem un vērtību zemes vienībai bez izmantošanas ierobežojumiem konkrētajai nekustamā īpašuma lietošanas mērķu grupai (mērķim).

41. Kopējo kadastrālās vērtības korekcijas koeficientu noteikšanai Valsts zemes dienests izmanto šo noteikumu 40.1., 40.2. un 40.3.apakšpunktā minētās sakarības, kas izteiktas atsevišķu korekcijas koeficientu veidā. Atsevišķos korekcijas koeficientus konkrētām pilsētām nosaka un, sākot ar 2002.gada 1.janvāri, pēc saskaņošanas ar attiecīgās pilsētas pašvaldību apstiprina Valsts zemes dienests.

42. Zemes kadastrālās vērtības aprēķināšanai par zemes vienību izmantošanas ierobežojumiem nav uzskatāma citu personu īpašumā vai tiesiskajā valdījumā esošā apbūve.

43. Zemes vienības platībai, kuras apgūšanu noteiktajam vai atļautajam nekustamā īpašuma lietošanas mērķim nepieļauj tās ķīmiskais vai cita veida piesārņojums, līdz nelabvēlīgas ietekmes uz vidi pārtraukšanai vai šīs ietekmes seku likvidēšanai piemērojams kopējais kadastrālās vērtības korekcijas koeficients K = 0.

44. Nelabvēlīgas ietekmes uz vidi novērtējumu un attiecīgu atzinumu par to, ka zemes vienības platību nav iespējams izmantot noteiktajam vai atļautajam nekustamā īpašuma lietošanas mērķim, sagatavo un izsniedz attiecīgas valsts institūcijas, pamatojoties uz personas iesniegumu.

45. Šo noteikumu 44.punktā minēto atzinumu persona iesniedz attiecīgajā pašvaldībā, kas pieņem lēmumu par to, uz cik lielu zemes vienības platību ir attiecināma nelabvēlīgo faktoru iedarbība un kādā termiņā ir likvidējamas šīs iedarbības sekas. Pašvaldība 10 darbdienu laikā pēc lēmuma pieņemšanas par to informē Valsts zemes dienesta attiecīgo reģionālo nodaļu.

46. Fizisko un juridisko personu rakstiskos iesniegumus par pilsētu zemes kadastrālās vērtēšanas jautājumiem izskata attiecīgās Valsts zemes dienesta reģionālās nodaļas, kuru atbildes uz personu iesniegumiem ir pārsūdzamas Valsts zemes dienesta ģenerāldirektoram. Strīdu gadījumā attiecīgos jautājumus izskata tiesā.

VI. Noslēguma jautājumi

47. Noteikumi stājas spēkā ar 2001.gada 1.janvāri.

48. Attiecībā uz Rīgu līdz konkrētā taksācijas perioda 1.janvārim ir spēkā Ministru kabineta 1998.gada 9.jūnija noteikumi Nr.214 "Rīgas pilsētas zemes kadastrālās vērtēšanas noteikumi", ja pirmstaksācijas periodā līdz 15.maijam ir izstrādāts un noteiktā kārtībā apstiprināts jauns Rīgas pilsētas zemes vērtību zonējums.

Ministru prezidents A.BĒRZIŅŠ

Tieslietu ministre I.Labucka

Noteikumi stājas spēkā ar 2001.gada 1.janvāri

Pielikums

Ministru kabineta

2000. gada 19. decembra

noteikumiem Nr. 465

Nekustamā īpašuma īpašnieka vai tiesiskā valdītāja paziņojums

Tieslietu ministre I.Labucka