Konkurences padomes lēmums

Nr.80

Rīgā 2006.gada 17.jūlijā (prot.

Nr.44, 2.§)

Par Reklāmas likuma

pārkāpuma konstatēšanu, tiesiskā pienākuma uzlikšanu un

lietvedības uzsākšanu administratīvā pārkāpuma

lietā

Lieta Nr.629/06/09/3

Par a/s “SEB Latvijas Unibanka”

20.02.2006. iesniegumu Nr.21.08.01/0399

[1] Konkurences padome 22.03.2006.

saņēma Finanšu un kapitāla tirgus komisijas pārsūtīto a/s “SEB

Latvijas Unibanka” 20.03.2006. iesniegumu Nr.21.08.01/0399 “Par

a/s “Parex banka” publicēto reklāmu “Apmaini savu pensiju pret

lielāku”” (turpmāk tekstā –Iesniegums).

Iesniedzējs paskaidro, ka a/s

“Parex banka” 15.02.2006. laikrakstā “Diena” ir publicējusi

reklāmu “Apmaini savu pensiju pret lielāku” (turpmāk tekstā – arī

attiecībā uz citos veidos izplatīto reklāmu “Apmaini savu pensiju

pret lielāku” – Reklāma). Iesniedzējs uzskata, ka šī Reklāma

attiecībā uz patērētāju ir maldinoša, jo atspoguļotais Parex

Aktīvā plāna ienesīgums neatbilst patiesībai. Norāda, ka,

pamatojoties uz Valsts fondēto pensiju likumu, a/s “Parex banka”

ir ievērojusi nepieciešamos nosacījumus, kas garantē fondēto

pensiju shēmas līdzekļu pārvaldīšanas reklāmu, tomēr tajā pašā

laikā a/s “Parex banka” atspoguļotie 26% atbilst šī ieguldījuma

plāna atdevei kopš darbības sākuma, nevis ienesīgumam, kā tas

tiek norādīts reklāmas paskaidrojošā tekstā, kas atzīmēts ar

zvaigznīti. Paskaidro, ka saskaņā ar Finanšu un kapitāla tirgus

komisijas apstiprināto “Valsts fondēto pensiju shēmas līdzekļu

pārvaldīšanas pārskatu sagatavošanas noteikumu” 13.12 punktu:

Ienesīgumu aprēķina kā ieguldījumu plāna daļas vērtības

izmaiņu perioda laikā attiecību pret tās vērtību perioda sākumā,

izsakot to gada procentos, pieņemot, ka gadā ir 360

dienas.

Iesniedzējs norāda, ka tādējādi

Reklāmas ietvaros viens un tas pats rezultāts patērētājiem tiek

izskaidrots dažādi – 26% kā pieaugums kopš darbības sākuma un 26%

kā ienesīgums kopš darbības sākuma, kur pēdējais no skaidrojumiem

ir absolūti maldinošs, jo Parex Aktīvā pensiju plāna gada

ienesīgums saskaņā ar 31.01.2006. publicētajiem datiem Latvijas

Centrālā depozitārija uzturētajā resursā www.manapensija.lv ir 7,72%, bet

atdeve ir 26,05%.

Iesniedzējs norāda uz nekorektu

salīdzināšanu (tiek salīdzināts dažādu datumu vai dažādu periodu

ienesīgums, vai arī tiek izvēlēta viena diena, kad ienesīgums ir

lielākais tirgū). Uzskata, ka šāda salīdzināšana jau iepriekš ir

izraisījusi negatīvu rezonansi tirgū, kas lielā mērā mulsina

patērētājus, kuriem ir jāizdara izvēle par labu vienam vai otram

pārvaldītājam.

Iesniedzējs vērš uzmanību uz to,

ka viens no tirgus dalībniekiem, kas izplata sava meitas uzņēmuma

pārvaldītos pensiju 2.līmeņa ieguldījumu plānus, pārkāpj arī

biznesa ētiku attiecībā uz citiem pārvaldītājiem, kas

patērētājiem atspoguļo ienesīgumu. Paskaidro, ka patērētājiem ir

zemas zināšanas par to, kā šie divi rādītāji tiek aprēķināti,

līdz ar to patērētāji izdara maldīgus secinājumus par citu

pārvaldītāju darbības rezultātiem.

[2] 30.03.2006. Konkurences

padomes amatpersonu un a/s “SEB Latvijas Unibanka” pārstāvju

tikšanās laikā Iesniedzējs sniedza papildu paskaidrojumus lietā.

Iesniedzējs norādīja, ka “ienesīgums” ir investīciju rezultāts,

izteikts gada procentos. Ja “ienesīguma” aprēķināšanas periods ir

īsāks, tad, izsakot to procentos, finanšu rādītājs ir lielāks,

bet izteikts procentos gadā – attiecīgi mazāks. Paskaidroja, ka

Reklāmā norādītais rādītājs 26% ir “pieaugums kopš darbības

sākuma”, kas ir atdeve, bet Parex Reklāmā šis rādītājs tiek

atspoguļots kā “ienesīgums”. Vienlaikus paskaidroja, ka par

divciparu (26%) skaitļiem pensiju otrā līmeņa ietvaros līdzekļu

pārvaldītāji runā reti, vienīgi īstermiņa gadījumos. Paskaidroja,

ka konkrētajā gadījumā Parex nav korekti norādīt, ka “ienesīgums”

kopš darbības sākuma ir 26%, ja patiesībā Reklāmā tiek runāts par

“atdevi” 26%. Šajā gadījumā patērētājiem tiek radīts iespaids, ka

citi konkrētā tirgus dalībnieki nav tik kompetenti un nespēj

nodrošināt tik lielus ienākumus, kādi ir norādīti Reklāmā.

Uzskata, ka Reklāma kaitē a/s “SEB Latvijas Unibanka”, jo a/s

“SEB Latvijas Unibanka” tiek padarīta par mazāk kompetentu, tāpat

kā pārējie konkrētā tirgus dalībnieki. Paskaidroja, ka cilvēki

griežas a/s “SEB Latvijas Unibanka” ar lūgumu izskaidrot, kā

radusies šāda situācija, ka diviem pensiju plānu pārvaldītājiem

“ienesīguma” rezultāti ir tik atšķirīgi. Norādīja, ka šis

konkrētais produkts “ienesīgums” ir grūti reklamējams. Uzskata,

ka, reklamējot konkrētus finanšu rādītājus tirgus dalībniekiem,

t.sk. arī Parex, vajadzētu korekti atspoguļot rādītājus.

Norādīja, ka Reklāma apgrūtina a/s “SEB Latvijas Unibanka”

klientu piesaisti. Nav pretenziju pret Parex nodrošināto

pārvaldīšanas rezultātu, bet gan pret to, ka finanses zinošie

mēģina maldināt mazāk zinošos, rezultātu traktējot kā atšķirīgu

jeb citu finanšu lielumu.

[3] Konkurences padome,

pamatojoties uz Reklāmas likuma 14.panta pirmo daļu un

Administratīvā procesa likuma 55.panta 1.punktu, 2006.gada

31.martā nolēma (protokola Nr.22, 7.§) ierosināt lietu

Nr.629/06/09/3 uz a/s “SEB Latvijas Unibanka” 20.02.2006.

iesnieguma Nr.21.08.01/0399 Par a/s “Parex banka” publicēto

reklāmu pamata par Reklāmas likuma 8.panta iespējamiem

pārkāpumiem IPAS “Parex Asset Management” (turpmāk – Parex)

darbībās, izplatot Iesniegumā norādītā satura Reklāmu.

[4] Konkurences padome 06.04.2006.

nosūtīja Parex vēstuli Nr.747, kurā informēja par a/s “SEB

Latvijas Unibanka” Iesniegumā minētajiem iebildumiem un norādīja,

ka patērētājiem neskaidrības var radīt Reklāmā sniegtā

informācija attiecībā uz tajā ietverto reklamēto rādītāju (26%),

tā kā nav skaidrs (Reklāmā nav paskaidrots), kādu konkrēti

informāciju šis rādītājs sniedz. Reklāmā vienīgi apgalvots, ka

minētais rādītājs, kas Reklāmā apzīmēts gan kā “pieaugums”, gan

kā “ienesīgums”, ir augstākais starp visiem pensiju 2.līmeņa

ieguldījumu plāniem Latvijā, kuru vērtība pārsniedz Ls 100000.

Ņemot vērā minēto, Konkurences padome norādīja, ka Reklāmā

sniegtā informācija par reklamēto rādītāju 26% patērētājiem nav

nepārprotami uztverama un saprotama, un tādējādi var maldināt un

ietekmēt patērētāju ekonomisko rīcību un kaitēt konkurentam.

Konkurences padome, pamatojoties uz Reklāmas likuma 15.panta

trešo daļu, uzaicināja IPAS “Parex Asset Management” līdz

2006.gada 13.aprīlim veikt atbilstošus pasākumus, lai Reklāmā

neatkarīgi no Reklāmas izplatīšanas veida patērētājiem viegli

uztveramā un saprotamā veidā sniegtu skaidru un nepārprotamu

informāciju par Reklāmā norādīto rādītāju 26%, tādējādi

nodrošinot Reklāmas atbilstību Reklāmas likuma noteikumiem.

Parex 28.04.2006. vēstulē

Nr.01–05/183 paskaidroja, ka Reklāma, tai skaitā tās pasniegšanas

veids, nav uzskatāma par neatbilstošu normatīvo aktu prasībām un

nav nepieciešams izdarīt grozījumus vai labojumus Reklāmā.

[5] Lietas izpētes ietvaros

pieprasīta un iegūta informācija no Latvijas Republikas Uzņēmumu

reģistra, IPAS “Parex Asset Management”, a/s “SEB Latvijas

Unibanka”, Finanšu un kapitāla tirgus komisijas, IPAS “Astra

Krājfondi”, IPAS “DnB Nord/fondi”, IPAS “Baltikums Asset

Management”, IPAS “Hansa fondi”, IPAS “LVA ieguldījumu pārvaldes

sabiedrība”.

[6] Konkurences padome,

pamatojoties uz Reklāmas likuma 14.panta otro daļu, 2006.gada

28.jūnijā nolēma (protokola Nr.40, 11.§) pagarināt lēmuma

pieņemšanas termiņu lietā Nr.629/06/09/3 Par a/s “SEB Latvijas

Unibanka” 20.02.2006. iesniegumu Nr.21.08.01/0399 uz laiku

līdz 2006.gada 20.jūlijam.

Konkurences padome, izvērtējot

Reklāmas atbilstību Reklāmas likuma prasībām un ņemot vērā

Iesniegumā norādīto un papildus iegūto informāciju,

konstatēja:

Lietā iegūtā

informācija un lietas dalībnieku viedokļi

[7] Konkurences padomes Biroja

amatpersonu un Parex tikšanās laikā 11.04.2006. Parex pārstāvji

paskaidroja, ka termins “ienesīgums” Valsts sociālās

apdrošināšanas aģentūras Pārskatā par valsts fondēto pensiju

darbību 2004.gadā tiek definēts kā procentos izteikts

sākotnējā ieguldījuma pieaugums. Tas apliecina, ka jēdziens

“ienesīgums” nekādā veidā nevar būt attiecināts tikai uz

pieaugumu, kas izteikts gada procentos. Paskaidroja, ka

ienesīgums var tikt atspoguļots dažādi. Ir uzkrātais ienesīgums

un ienesīgums, izteikts gada procentos. Ienesīguma atspoguļošanu

reglamentē arī starptautiski atzītie Global Investment

Performance Standarts (turpmāk tekstā – GIPS), kas ir

pasaules mēroga ienesīguma pasniegšanas standarti. Paskaidroja,

ka Parex pagājušajā gadā nāca ar iniciatīvu sakārtot normatīvos

aktus attiecībā uz ienesīguma pasniegšanu, uz kā pamata LKA

Ieguldījumu pārvaldes sabiedrību komiteja izstrādājusi oficiālus

priekšlikumus (par kuriem vienojušies visi konkrētā tirgus

dalībnieki, arī a/s “SEB Latvijas Unibanka) Finanšu un kapitāla

tirgus komisijai (turpmāk – FKTK). Tāpat paskaidroja, ka minētie

priekšlikumi ir sagatavoti saskaņā ar GIPS standartiem, t.i., ka

ienesīgumu, kas ir mazāks par laika periodu viens gads, aizliegts

analizēt. Valsts fondēto pensiju shēmas līdzekļu pārvaldīšanas

pārskata sagatavošanas noteikumi nosaka, ka ienesīgumu izsaka

gada procentos. Latvijas Republikas normatīvie akti attiecībā uz

ienesīguma atspoguļošanu reklāmā nav sakārtoti. Uzskata, ja tiek

izmantots termins “ienesīgums”, neko vairāk nenorādot, tad ir

runa par absolūto ienesīgumu jeb uzkrāto ienesīgumu, savukārt, ja

tiek uzrādīts ienesīgums gada procentos, tad vienmēr par to tiek

pievienots papildu norādījums. Norādīja, ka Parex Aktīvā pensiju

plāna ienesīgums kopš darbības sākuma ir 26,05% un vienlaicīgi,

izsakot gada procentos, 7,72% gadā. Reklāmā “ienesīgums” nav

izteikts gada procentos. Uzskata, ka izplatītajā Reklāmā paustā

informācija ir absolūti patiesa un nav maldinoša. Arī FKTK ir

konstatējusi, ka Reklāmā norādītie rādītāji ir patiesi un ka

Parex izpilda visas normatīvajos aktos paredzētās prasības.

Reklāmā korekti uzrādīti jēdzieni “pieaugums” un “ienesīgums”.

Vārds “ienesīgums” tika izmantots paskaidrojošā Reklāmas daļā,

sīkā drukā, savukārt vārds “pieaugums” tika minēts Reklāmas

pamattekstā.

[8] Parex 28.04.2006. vēstulē

Nr.01–05/183 norādījusi, ka Reklāma pēc sava satura un

pasniegšanas veida nevar maldināt patērētāju, liekot tam

izvēlēties tā interesēm neatbilstošu pakalpojumu, un tādēļ nav

uzskatāms, ka Parex būtu pārkāpis Reklāmas likuma normas.

Paskaidro, ka Reklāma sagatavota,

pilnībā ievērojot Valsts fondēto pensiju likuma 11.¹ panta

prasības. Uzskata, ka likumdevējs, ņemot vērā ieguldījumu fonda

kā specifiska finanšu tirgus produkta būtību, šajā tiesību normā

definējis kritērijus, kas jāievēro, lai padarītu šī pakalpojuma

saturu patērētājiem maksimāli saprotamu. Konkrētā norma neparedz

reklāmdevēja pienākumu izteikt fonda ienesīgumu tikai un vienīgi

gada procentu izteiksmē.

Uzskata Valsts fondēto pensiju

likuma 11.¹ pantu par speciālo tiesību normu attiecībā uz

Reklāmas likuma un Konkurences likuma normām.

Sniedz savu ieskatu, kā izsakāms

pensiju plāna ienesīgums un kādu tiesību aktu normas to regulē,

atsaucoties uz FKTK 17.03.2006 lēmumā konstatēto, Valsts fondēto

pensiju likumā noteikto, tikšanās laikā ar Konkurences padomes

Biroja amatpersonām sniegto informāciju un GIPS noteikto.

Attiecībā uz to, vai Reklāmas

pasniegšanas veids var tikt vērtēts kā maldinošs, uzskata, ka tas

ir saistīts ar vairāku apstākļu izvērtēšanu, galvenokārt paturot

prātā konkrētā reklamētā produkta specifiku un ar to saistīto

mērķauditoriju. Jēdzieni “maldināšana” un “maldīga izpratne”

vienmēr ir saistīti ar tādu subjektīvu apstākļu kopumu kā

patiesas un pietiekamas informācijas sniegšana, tai skaitā sev

nevēlamu faktu nenoklusēšana vai nesagrozīšana, no vienas puses,

– šajā gadījumā, pakalpojumu sniedzēja puses, un informācijas

uztveres moments (kas sevī iekļauj uzmanību, iepriekšējas

zināšanas, kritiskas spriestspējas u.c. komponentus), no otras

jeb potenciālo klientu puses.

Paskaidro, ka ne a/s “SEB Latvijas

Unibanka” savā sākotnējā iesniegumā, ne Konkurences padome savos

līdzšinējos lēmumos nav izteikusi pretenzijas pret galvenajā

Reklāmas tekstā iekļauto informāciju, t.sk. nav norādījusi uz

Reklāmā redzamā skaitliskā rādītāja “26%” lietošanas

nepieļaujamību saistībā ar komentāru “pieaugums kopš darbības

sākuma”. Parex norāda, ka tieši šī informācija veido galveno

reklāmas ziņojumu, kam jāsaista auditorijas uzmanība un jārosina

vēlme iepazīties ar reklamēto piedāvājumu.

Parex neuzskata, ka Reklāmā

lietotā terminoloģijas dažādība viena un tā paša skaitliskā

rādītāja apzīmēšanai varētu tikt vērtēta kā patērētāju mulsinoša.

Parex paskaidro, kā jau iepriekš norādīts, – augstāk sniegtā

informācija ir patiesa. Paskaidro, ka, apzinoties, ka vairums

klientu nav finanšu pakalpojumu sfēras speciālisti, kuri

pietiekami pārzina ieguldījumu pārvaldīšanu raksturojošos

terminus, reklāmdevējs iespēju robežās devis alternatīvus

izskaidrojumus informācijā minētajam skaitliskajam rādītājam,

tādējādi mēģinot nodrošināt Reklāmas teksta labāku uztveramību

maksimāli plašam potenciālo klientu lokam.

Norāda, ka finanšu tirgus produktu

un pakalpojumu reklāmā, iespējams, vairāk nekā attiecībā uz

jebkuras citas sfēras reklāmas objektiem, reklāmas korekts jeb

patiess saturs ir saistīts ar korektu tās pasniegšanas veidu.

Normatīvie akti reklāmai izvirza noteiktas prasības, piemēram, ja

reklāma nenozākā konkurentus un neizmanto atpazīstamus viņu

reklāmas elementus, t.i., tā ir korekti pasniegta, to nevar

uzskatīt par maldinošu jeb nepatiesu un tā nevar prettiesiski

kaitēt konkurentiem, līdz netiks apstrīdēts tās patiesums. Nav

konstatēts, ka Reklāmā ietvertā informācija būtu nepatiesa jeb

melīga.

Paskaidro, ka pie finanšu

pakalpojumu, t.sk. kredītiestāžu produktu, ieguldījumu fondu un

pensiju fondu reklāmas specifikas jāmin arī apstāklis, ka tā

jebkurā gadījumā var kalpot tikai kā sākotnējais impulss, lai

potenciālajā klientā izraisītu interesi par piedāvāto finanšu

produktu. Ieguldījumu plāni būtiski atšķiras no pārējiem

produktiem tieši ar to, ka tie ir saistīti ar finanšu lietām,

pret kurām klientiem ir raksturīga atbildīga attieksme. Turklāt

pirms iesnieguma par konkrētā ieguldījumu plāna izvēli

iesniegšanas klients apliecina, ka ir iepazinies ar valsts

fondēto pensiju shēmas darbības principiem. Bez tam Parex, kā arī

interneta mājas lapā www.parex.lv klientiem ir iespēja

iegūt plašu informāciju par šo produktu, par ko Reklāmā tiek

sniegta norāde.

Parex uzskata, ka Reklāma, t.sk.

tās pasniegšanas veids, nav uzskatāma par neatbilstošu Latvijas

Republikas normatīvo aktu prasībām.

[9] Konkurences padomes Biroja un

IPAS “Astra Krājfondi” tikšanās laikā 05.05.2006. IPAS “Astra

Krājfondi” pārstāvis sniedza šādu informāciju:

– IPAS “Astra Krājfondi” piedāvā

Aktīvo otrā līmeņa pensiju plānu “EKSTRA”. Šis plāns savu darbību

ir uzsācis vēlāk (2004.gada 22.jūnijā) nekā pārējie tirgus

dalībnieki, līdz ar to rādītāji ir zemāki nekā pārējiem;

– informācija par IPAS “Astra

Krājfondi” piedāvātajiem produktiem ir pieejama www.manapensija.lv ;

– IPAS “Astra Krājfondi” piedāvātā

Aktīvā pensiju plāna mērķauditorija ir potenciālie un esošie

pensiju plāna dalībnieki;

– būtiskākie rādītāji, ko

atspoguļo IPAS “Astra Krājfondi”, ir ienesīgums, dalībnieku

skaits dažādos plānos, pārvaldāmo līdzekļu apjoms un šo rādītāju

pieauguma dinamika. Pārstāvis paskaidroja, ka ienesīgums ir viens

no būtiskākajiem rādītājiem, kas atspoguļo sava veida

profesionalitāti;

– IPAS “Astra Krājfondi” regulāri

sniedz atskaites FKTK, bet ikmēneša atskaitēs nesniedz ziņas par

ienesīgumu, tās parasti atspoguļo ceturkšņa un gada

pārskatos;

– ienesīguma aprēķināšanas metodes

ir vairākas, viena no tām ir definēta Valsts sociālās

apdrošināšanas aģentūras pārskatā par valsts fondēto pensiju

shēmas darbību 2004.gadā;

– ja izceļ vienu konkrētu finanšu

rādītāju (26%), vajadzētu paskaidrot, par kādu konkrēti laika

periodu tas tiek aprēķināts;

– uzskata, ka Reklāmā jābūt

izsmeļošai informācijai par kādu periodu un konkrēti, no kura

brīža tiek aprēķināts reklamējamais rādītājs. Reklāmai jābūt

saprotamai;

– nav viennozīmīgas atbildes par

to, vai termini “ienesīgums” un “atdeve” ir identiski;

– uzskata, ka vidusmēra

patērētājam ir skaidrs, kas tiek apzīmēts ar terminu

“ienesīgums”, un ka bez papildu paskaidrojumiem ir skaidrs, ka

ienesīgums un atdeve ir identiski lielumi un nav nepieciešami

nekādi papildu paskaidrojumi;

– aprēķinot finanšu rādītājus,

IPAS “Astra Krājfondi” vadās no Latvijas Republikas normatīvajiem

aktiem;

– uzskata, ka GIPS ir tikai

rekomendējoša rakstura standarti. Lai izdarītu atsauksmes uz

šiem standartiem un apgalvotu, ka finansiālie rādītāji tiek

aprēķināti, vadoties pēc šiem standartiem, ir jāiziet

starptautiska mēroga revidentu organizēta revīzija. Šāda veida

revīziju Latvijā vēl nav izgājusi neviena IPS.

[10] Konkurences padomes Biroja un

IPAS “DnB Nord/fondi” tikšanās laikā 05.05.2006. IPAS “DnB

Nord/fondi” pārstāvji sniedza šādu informācija:

– DnB Nord/fondi konkrētajā tirgū

darbojas kopš 2005.gada marta un piedāvā Aktīvo otrā līmeņa

pensiju plānu;

– nevar apgalvot, ka rādītāji

“ienesīgums”, “atdeve” un “pieaugums kopš darbības sākuma” pēc

būtības apzīmē vienu un to pašu;

– norādīja, ka ienesīgums ir

vienīgais rādītājs, kuru var reklamēt dažādi;

– būtu vēlams, ka IPS savās

reklāmās precīzi norādītu pensiju plāna sākuma datumu. Ir

svarīgi, kādā periodā izteikti rādītāji;

– uzskata, ka vidusmēra

patērētājam nav saprotama terminu “ienesīgums”, “atdeve” un

“pieaugums kopš darbības sākuma” nozīme;

– aprēķinot ienesīgumu par periodu

viens gads un izsakot to gada procentos, tiek iegūts tāds pats

rezultāts kā aprēķinot ienesīgumu par periodu viens gads, izsakot

absolūtos procentos;

– aprēķinot finanšu rādītājus,

izmanto tikai Latvijas Republikas normatīvo bāzi;

– norāda, ka IPS, reklamējot

jebkurus rādītājus, vajadzētu balstīties uz tādām pašām metodēm

kā sniedzot informāciju par darbības rādītājiem FKTK.

Ierosinājumi par finanšu rādītāju pasniegšanas veidu izteikti arī

FKTK, lai nekropļotu patērētāju uztveri par rādītājiem.

– konkrētā Parex reklāma (t.i.,

“Apmaini savu pensiju pret lielāku”) nav ietekmējusi DnB

“Nord/fondi” kā tirgus dalībnieku.

[11] Konkurences padomes Biroja un

IPS “Hansa Fondi” tikšanās laikā 05.05.2006. IPS “Hansa Fondi”

pārstāvis sniedza šādu informāciju:

– galvenie rādītāji, kurus IPAS

“Hansa Fondi” atspoguļo, t.sk. reklāmās, ir dalāmi divās grupās,

pirmkārt, apjoma rādītāji, t.i., tirgus daļas, ko var iedalīt vēl

divās – neto aktīvu vērtība un dalībnieku skaits; otrkārt,

ieguldījumu plānu ienesīgums;

– vienīgie normatīvi, kuros ir

noregulēta ienesīguma aprēķināšana, ir FKTK izdotie

noteikumi;

– uzskata, ka termini “atdeve” un

“ienesīgums” ir identiski;

– ienesīgumu atspoguļo ceturkšņa

pārskatos un gada pārskatos;

– ienesīgums par periodu viens

gads, izteikts gada procentos, ir tāds pats kā ienesīgums par

vienu gadu, izteikts absolūtos procentos;

– ja reklāmā tiek reklamēts kāds

rādītājs “ienesīgums”, “atdeve”, “pieaugums kopš darbības

sākuma”, tad teksta paskaidrojošajā daļā vajadzētu informēt

sabiedrību, kas tie par rādītājiem un kā tie tiek aprēķināti;

– reklāmā vajadzētu norādīt

konkrēti, no kura brīža IPS ir uzsākusi savu darbību, un

precīzāk, no kura brīža plānā ieskaitīti līdzekļi;

– vidusmēra patērētāja priekšstats

ir tāds, ja lielāks rādītājs (ienesīgums) atspoguļots reklāmā,

tad šī IPS, kura atspoguļo konkrēto finanšu rādītāju, ir

pelnošāka;

– IPS uztur mājas lapu www.manapensija.lv un pēc vienas

metodes tajā atspoguļo esošos finanšu rādītājus;

– otrā pensiju līmeņa

mērķauditorija ir potenciālie klienti, ieskaitot tos, kas var

pāriet no citām IPS uz IPAS “Hansa Fondi;

– GIPS standartus izmanto kā

informatīvu materiālu. Lai atsauktos uz GIPS kā lietotājs, ir

jāiziet starptautisks audits;

– būtu vēlams, lai IPS operē ar

gada procentiem, kas līdz šim arī tika darīts. Parex izmantojis

cita veida mārketingu;

– Parex Reklāma IPAS “Hansa Fondi”

kā tirgus dalībnieku ir ietekmējusi tādējādi, ka ir biežāk

jāpaskaidro saviem klientiem, kā tiek aprēķināti konkrētie

finanšu rādītāji;

– IPAS “Hansa Fondi” pārstāvis

norādīja, ka Konkurences padomei vajadzētu novirzīt informāciju

uz FKTK, lai FKTK kā konkrētā tirgus uzraugs izstrādātu vienus

noteikumus, kas t.sk. regulētu visu finanšu rādītāju

reklamēšanu.

[12] Konkurences padomes Biroja un

IPAS “Baltikums Asset Management” tikšanās laikā 11.05.2006. IPAS

“Baltikums Asset Management” pārstāvis sniedza šādu

informāciju:

– IPAS “Baltikums Asset

Management” darbību uzsākusi 2003.gada 1.janvārī un piedāvā

Aktīvo otrā līmeņa pensiju plānu, bet pagaidām tā reklamēšanu

neveic;

– būtiskākie rādītāji, par kuriem

informē savus potenciālos klientus, ir “ienesīgums” un

“aktīvi”;

– ienesīguma aprēķinam ir viena

metode, ienesīgums tiek izteikts gada procentos. IPS ir

vienojušās, ka interneta mājas lapā www.manapensija.lv atspoguļos

ienesīgumu, izsakot gada procentos. Pie šīs mājas lapas

veidošanas un uzturēšanas pasākumiem piedalās visas IPS;

– norādīja, ka vidusmēra

patērētājam, iespējams, tāds termins kā “ienesīgums” nav

saprotams, izņēmums varētu būt ienesīgums, izteikts gada

procentos. Uzskata, ka tas nav normāli, ja reklāmā tiek

atspoguļots vienas dienas ienesīgums, izteikts gada procentos,

normāli, ja ienesīgums ir vienkārši izteikts gada procentos par

periodu viens gads;

– ienesīgums par periodu viens

gads, izteikts gada procentos, ir tāds pats kā ienesīgums par

vienu gadu, izteikts absolūtos procentos. Termini “ienesīgums” un

“pieaugums” pēc būtības ir ļoti līdzīgi, jo pieaugums no darbības

sākuma ir tas pats, kas ienesīgums kopš darbības sākuma. “Atdeve”

ir vairāk ekonomisks jēdziens;

– runājot par IPS kāda konkrēta

plāna darbības sākumu, vajadzētu parādīt, cik ilgi plāns strādā

(piemēram, plāns strādā 10 gadus). Tādā veidā cilvēkam ir

skaidrs, cik ilgi strādā konkrētais plāns un cik daudz šis plāns

ir nopelnījis;

– FKTK īpaši neinteresē

ienesīgums. FKTK sniedz finanšu atskaites, bet VSAA ziņas par

ienesīgumu sniedz analīzes veidā;

– GIPS standartus praksē nelieto,

bet izmanto kā informatīvu avotu;

– reklamējot finanšu rādītājus,

vajadzētu norādīt, vai plāns ir aktīvais vai konservatīvais;

– finanšu rādītāju reklamēšana ir

pietiekami noregulēta, un otrajam pensiju līmenim tā ir

pietiekami “iegrožota”.

[13] Konkurences padome

11.05.2006. saņēma FKTK atbildes vēstuli uz Konkurences padomes

25.04.2006. vēstuli Nr.937.

FKTK norāda, ka Valsts fondēto

pensiju shēmas (turpmāk arī – VFPS) līdzekļu pārvaldīšanu IPS

veic saskaņā ar Valsts fondēto pensiju likumu un tam

pakārtotajiem normatīvajiem aktiem.

Norāda, ka VFPS ieguldījumu plāna

ienesīguma skaidrojums ir sniegts “Valsts fondēto pensiju shēmas

līdzekļu pārvaldīšanas pārskatu sagatavošanas noteikumos”

(turpmāk tekstā – Noteikumi), kas apstiprināti ar Komisijas

padomes 12.06.2002. lēmumu Nr.164. Noteikumi nosaka, ka līdzekļu

pārvaldītājiem šie Noteikumi jāievēro, sagatavojot ieguldījumu

plāna mēneša un gada pārskatu par valsts fondēto pensiju shēmas

līdzekļu pārvaldīšanu, kā arī kārtojot grāmatvedību.

Noteikumu 13.12. punktā ir

noteikta ienesīguma aprēķināšanas metode, kas jāpielieto,

sagatavojot VFPS ieguldījumu plāna pārskatu, t.i., “Jāiesniedz

salīdzinoša informācija par ieguldījumu plāna pēdējo trīs gadu

neto aktīvu vērtības izmaiņu dinamiku, ieguldījumu plāna daļu

skaita dinamiku, ieguldījumu plāna daļu vērtības dinamiku un

ieguldījumu plāna ienesīguma dinamiku. Ienesīgumu aprēķina kā

ieguldījumu plāna daļas vērtības izmaiņu perioda laikā attiecību

pret tās vērtību perioda sākumā, izsakot to gada procentos,

pieņemot, ka gadā ir 360 dienas.”

Paskaidro, ka Valsts fondēto

pensiju likuma 11.1 pants nosaka prasības VFPS

līdzekļu pārvaldīšanas reklāmai, tai skaitā reklāmā obligāti

norādāmo informāciju. Likuma 11.1 panta otrās daļas

5.punkts nosaka, ka, ievietojot sludinājumus vai publiski

paziņojot ieguldījumu plāna noteikumus, ieguldījumu plāna reklāmā

norāda paziņojumu par to, ka ienesīgums negarantē līdzīgu

ienesīgumu nākotnē (ja reklāmā ir minēts ieguldījumu plāna

ienesīgums). Likuma 11.1 3.daļa nosaka, ka, ievietojot

sludinājumus vai publiski paziņojot ieguldījumu plāna noteikumus,

ieguldījumu plāna reklāmā nedrīkst nekādā veidā garantēt peļņu

vai noteiktu ienesīguma līmeni.

Norāda, ka normatīvie akti

nenosaka ienesīguma aprēķināšanas metodes, kuras līdzekļu

pārvaldītājiem jāpielieto ieguldījumu plāna publiskā

sludināšanā/reklāmā.

Norāda, ka VFPS līdzekļu

pārvaldīšanas darbību regulējošie normatīvie akti nenosaka

skaidrojumu terminiem “pieaugums” un “atdeve” attiecībā uz

ieguldījumu plānu darbības rezultātu apzīmēšanu. Savukārt šo

vārdu nozīmju skaidrojumus dažādās vārdnīcās: ienesīgums –

efektivitātes rādītājs, kas raksturo peļņas un līdzekļu

proporciju; atdeves likme – ieguldījuma peļņa, kas izteikta

procentos no ieguldītās summas; pieaugums – palielinājums no kāda

noteikta daudzuma; rāda, ka šie vārdi/termini ne vienmēr

uzskatāmi par identiskiem pēc nozīmes un ir skaidrojami atkarībā

no konteksta, kādā tie lietoti.

Paskaidro, ka noteikumos tiek

lietots termins “ieguldījumu vērtības pieaugums/samazinājums”,

bet tas apzīmē ieguldījumu plāna aktīvu pārvērtēšanas rezultātā

gūto ieguldījumu vērtības pieaugumu vai samazinājumu atkarībā no

attiecīgo ieguldījumu tirgus situācijas. Tas tiek piemērots

attiecīgo ieguldījumu plāna pārskatu posteņu novērtēšanai un

grāmatvedības kārtošanai un netiek lietots Konkurences padomes

Biroja vēstulē minētajā kontekstā.

Norāda, ka VFPS regulējošajos

normatīvajos aktos nav atsauces uz GIPS. Līdz ar to VFPS

normatīvie akti neregulē šo standartu piemērošanu/nepiemērošanu

ieguldījumu plānu ienesīguma publiskā sludināšanā/reklāmā.

Vienlaikus norāda, ka FKTK rīcībā

nav informācijas, kas liecinātu par tādu Eiropas Savienības

tiesību aktu vai to projektu esamību, kas noteiktu prasības

attiecībā uz VFPS ieguldījumu plānu ienesīguma pasniegšanu

pakalpojumu publiskā sludināšanā/reklāmā.

[14] Konkurences padomes Biroja un

IPAS “LVA ieguldījumu pārvaldes sabiedrība” tikšanās laikā

11.05.2006. IPAS “LVA ieguldījumu pārvaldes sabiedrība” pārstāvis

sniedza šādu informāciju:

– IPAS “LVA ieguldījumu pārvaldes

sabiedrība” potenciālajiem klientiem piedāvā uzskates līdzekļus

par piedāvātajiem pensiju plāniem. Papildu reklamēšanos pensiju

plāniem neveic;

– vidusmēra patērētājam nav

skaidrs, kas ir otrā līmeņa pensiju plāns un līdz ar to nav

skaidri termini “ienesīgums”, “atdeve” un “pieaugums” (kopš

darbības sākuma) un to nozīme;

– termini “ienesīgums” un

“pieaugums” uzskatāmi par identiskiem, bet termins “atdeve”

nebūtu ar tiem salīdzināms;

– finanšu rādītāju aprēķināšanai

izmanto tās metodes, kas norādītas interneta mājas lapā www.manapensija.lv;

– ienesīgumu parasti izsaka gada

procentos. Ļoti reti izmanto praksi, izsakot ienesīgumu

absolūtajos procentos;

– mājas lapu www.manapensija.lv uztur IPS un

ir vienojušās, pēc kādiem principiem atspoguļos rādītājus, t.sk.

ienesīgumu, atdevi, pieaugumu u.c.;

– nav nepieciešams norādīt IPS

darbības sākuma datumu, savās reklāmās IPAS “LVA ieguldījumu

pārvaldes sabiedrība” to nenorādītu.

[15] Saskaņā ar Administratīvā

procesa likuma 61.pantu a/s “SEB Latvijas Unibanka” 26.05.2006.

iepazinās ar lietā Nr.629/06/09/3 esošajiem materiāliem un

30.05.2006. vēstulē Nr.21.02/01.3–1169 izteica viedokli. A/s “SEB

Latvijas Unibanka” norāda, ka normatīvajos aktos nav noteiktas

ienesīguma aprēķināšanas metodes, kuras var tikt pielietotas

ieguldījuma plāna ienesīguma publiskā sludināšanā, tādējādi

tiesību aktos būtu nepieciešams precizēt publiskās informācijas

atspoguļojumu.

[16] Saskaņā ar Administratīvā

procesa likuma 61.pantu Parex 30.05.2006. iepazinās ar lietā

Nr.629/06/09/3 esošajiem materiāliem un 05.06.2006. vēstulē

Nr.01–05/2007 izteica viedokli.

Uzskata, ka administratīvajā lietā

esošie materiāli kopumā ļauj izdarīt secinājumu, ka Parex

izplatītā Reklāma nav uzskatāma par tādu, kura sava maldinošā

rakstura dēļ varētu novest pie personu (patērētāju) ekonomiskās

rīcības ietekmēšanas vai arī kaitējuma nodarīšanas konkurentiem,

un Parex nav pārkāpis Reklāmas likuma 8.panta normas.

Norāda, ka Konkurences padomes

veiktā tirgus dalībnieku aptauja parāda, ka attiecībā uz terminu

“pieaugums”, “atdeve” un “ienesīgums” izpratni, lietošanu un

aprēķināšanas metodiku speciālistu vidū nav vienprātības. IPS

pārstāvji pauduši dažādus viedokļus par šo triju minēto terminu

atšķirībām, dažkārt nonākot pie pretrunīgiem apgalvojumiem pat

viena un tā paša sarunu protokola ietvaros (IPAS “Astra

Krājfondi”). Daži – IPAS “DnB Nord Fondi”, arī IPAS “Hansa fondi”

– atzīmē, ka šai ziņā nozīme ir kontekstam un laika periodam, uz

kādu konkrētie termini tiek attiecināti. Piekrīt FKTK paustajam

viedoklim, ka šie vārdi/termini ne vienmēr uzskatāmi par

identiskiem pēc nozīmes un ir skaidrojami atkarībā no konteksta,

kādā tie lietoti. Paskaidro, ka visi minētie komentāri

norāda, ka izvērtējamajā strīda par jēdzienu “pieaugums” un

“ienesīgums” saturu un lietošanu nav iespējams atsaukties uz

konkrētām tiesību normām, viennozīmīgām ekonomisku terminu

definīcijām vai kādiem citiem skaidri formulētiem piemērošanas

kanoniem, kuri Parex reklāmā būtu ievēroti.

Nepiekrīt Iesniedzējam attiecībā

uz to, ka ienesīguma rādītājs, kurš atspoguļots Parex Reklāmā,

aprēķināts nekorekti. Norāda, ka Iesniedzējs pilnībā ignorē

faktu, ka ienesīgumu kopš darbības sākuma var izteikt arī citādi

nekā tikai gada procentos, un šajā sakarā atsaucas uz FKTK, citu

IPS sniegto informāciju un saviem iepriekšējiem paskaidrojumiem.

Līdz ar to uzsver, ka Reklāmā visi termini lietoti korekti un

komentēti maksimāli nepārprotami – “ienesīgums kopš darbības

sākuma” izteikts kā rādītājs absolūtos procentos (nevis gada

procentos) un uz Reklāmā minēto datumu ir 26,05%, kā arī aktīvu

pieaugums kopš darbības sākuma ir 26%.

Vienlaikus paskaidro, ka no visiem

Konkurences padomes aptaujātajiem tirgus dalībniekiem vienīgi

Iesniedzējs uzskata, ka ar Parex Reklāmu a/s “SEB Latvijas

Unibanka” ir nodarīts kaitējums. Norāda, ka arī Reklāmas likuma

izpratnē ar jēdzienu “kaitējums” saprotama kādas personas

prettiesiskā rīcība, nevis jebkura darbība, kā rezultātā

konkurentiem varētu rasties finansiāli vai citādi neizdevīgas

sekas, tādējādi uzskata, ka šāds Iesniedzēja uzskats nav

pamatots.

Neapšaubāmi jebkuras reklāmas

mērķis ir reklāmdevēja tirgus paplašināšana, kaut kādā veidā

uzsverot reklāmas devēja vai piedāvātā produkta pozitīvos

momentus, un šis apstāklis pats par sevi nekādi nav vērtējams kā

negodīga konkurence. Paskaidro, ka Konkurences padomes aptaujātie

tirgus dalībnieki neapgalvo, ka tiem būtu nodarīts kaitējums,

kaut arī vairāki no tiem, piemēram, a/s IPAS “Hansa fondi”,

atzīst, ka reklāmas ietekmē bijis pastiprināti jāstrādā ar

reklāmas klientiem, izskaidrojot dažādu ekonomisko rādītāju

būtību un lietotās aprēķināšanas metodes.

Visbūtiskākais administratīvās

lietas ietvaros izvērtējamais jautājums ir saistīts ar reklāmas

mērķauditoriju jeb patērētāju iespējamām uztveres un izpratnes

problēmām. Reklāmas uztvere no patērētāju viedokļa konkrētajā

gadījumā, t.i., piedāvājot specifisku finanšu produktu, ir

saistīta ar personu izpratni gan par pensiju otro līmeni kopumā,

gan arī par iepriekš minēto terminu “pieaugums”, “atdeve” un

“ienesīgums” satura izpratni. Parex paskaidro, ka šāda veida

Reklāma neapšaubāmi atšķiras no “parastām” preču reklāmām.

Norāda, ka pat lietas ietvaros aptaujāto profesionāļu priekšstati

par patērētāju informētības līmeni ir ļoti atšķirīgi, dažbrīd pat

diametrāli pretēji. Paskaidro, ka vairums IPS tomēr atzīst, ka

vidusmēra patērētājs neorientējas ieguldījumu fondu/pensiju plānu

ekonomiskajos rādītājos. Konkrētā Reklāma ir strukturēta,

rēķinoties ar reāli pastāvošo situāciju attiecībā uz

mērķauditorijas informētības līmeni, t.i., ja patērētājiem labāk

saprotams termins “ienesīgums kopš darbības sākuma” nekā

“pieaugums kopš darbības sākuma” (kas tiešām izsakāms ar vienu un

to pašu ciparu), tad reklāmdevējs ir mēģinājis nodrošināt

reklāmas teksta labāku uztveramību maksimāli plašam potenciālo

klientu lokam, sniedzot alternatīvus izskaidrojumus reklāmā

minētajiem skaitliskajiem rādītājam.

Vēlreiz uzsver savu pārliecību, ka

konkrētā Reklāma nav uzskatāma par maldinošu, jo ir korekta pēc

satura, tās pasniegšanas veids neaizskar konkurentus un tā nevar

mulsināt un dezinformēt klientus tādā veidā, lai tie pieņemtu

tiem neizdevīgus ekonomiskus lēmumus.

[17] Parex 30.05.2006. vēstulē

Nr.01–05/2006 precizēja atsevišķus apstākļus, norādot, ka

Reklāmas mērķauditorija ir visi esošie Valsts fondēto pensiju

shēmas dalībnieki, kā arī tās personas, kuras saskaņā ar Valsts

fondēto pensiju likumu dalību pensiju shēmā var uzsākt

brīvprātīgi.

Šobrīd a/s “Parex banka” klientu

apkalpošanas struktūrās ir pieejami tipogrāfiski drukāti bukleti

(lifleti), kas tika sagatavoti pirms administratīvās lietas

ierosināšanas, kā arī Reklāmas plakāti. Strīdus Reklāma atrodas

arī a/s “Parex banka” mājas lapā www.parex.lv.

Parex nav apgalvojusi, ka tai savā

darbībā ir tiesības vai pienākums vadīties vienīgi no GIPS

normām, tomēr uzsver, ka šī dokumenta ievaddaļa satur norādi, ka

klienti un ieguldījumu pārvaldes sabiedrības gūs labumu no

starptautiski atzīto standartu ieviešanas, reklamējot un

prezentējot ienesīguma rādītājus. GIPS parāda, ka pastāv arī tāda

starptautiski atzīta pieeja ieguldījumu plānu rādītāju

atspoguļošanā, kāda izmantota konkrētajā gadījumā Parex Reklāmā.

Uzskata, ka attiecīgās GIPS normas nav pretrunā ar Latvijas

likumdošanu un līdz ar to tās šajā gadījumā ir izmantotas, jo

rezultātā finanšu pakalpojumu lietotājiem tiek dota iespēja

saņemt maksimāli daudz informācijas un izdarīt sev piemērotāko

izvēli.

[18] Parex 29.06.2006. vēstulē

Nr.01–05/222 sniedza papildu paskaidrojumus un informāciju par

tās izplatītās Reklāmas atbilstību Reklāmas likuma prasībām.

Paskaidro, ka nepiekrīt faktam,

ka, nenorādot Reklāmas tekstā konkrētu Parex Aktīvā pensiju plāna

darbības sākuma datumu, tā rezultātā Reklāmas mērķauditorijai nav

iespējams objektīvi novērtēt Reklāmas piedāvājuma patieso

izdevīgumu, tai skaitā spriest, “vai patiešām Parex pensiju plāni

ir vispelnošākie”, šādu apsvērumu dēļ.

Spēkā esošie tiesību akti, kas

nosaka konkrētas prasības, kas jāievēro ieguldījumu plāna

reklāmā, proti, Valsts fondēto pensiju likuma 11.pants, neparedz

reklāmas devēja pienākumu reklāmā norādīt ieguldījumu plāna

darbības sākumu. Uz šīm speciālajām tiesību normām Parex ir

vērsis Konkurences padomes uzmanību jau savās iepriekšējās

vēstulēs, vienlaicīgi izsakot pārliecību, ka likumdevējs šai

sakarā ir pietiekami rūpīgi izsvēris apstākļus, nosakot šādas

reklāmas mērķauditorijai nepieciešamo minimālo informācijas

apjomu.

Konkrētajā Reklāmā, norādot

pensiju plāna darbības sākuma datumu, Reklāmas teksts tiktu

pārmērīgi noslogots ar skaitļiem, kā rezultātā neuzlabotos

patērētājiem adresētā paziņojuma uztveramība un šāda papildu

informācija drīzāk būtu vērtējama kā potenciālos klientus

maldinoša. Par ikvienas reklāmas saturu, tai skaitā tās

patiesumu, ir atbildīgs konkrētais reklāmas devējs, un

mērķauditorijai ir tiesības uz šo apstākli paļauties. Reklāmas

devējam ir jābūt gatavam pierādīt savā reklāmā izteiktā

apgalvojuma patiesumu, tomēr tiesību akti nepieprasa, lai

izsmeļošs pamatojums tiktu sniegts pašā reklāmas tekstā. Arī

šobrīd vērojamā finanšu produktu reklāmas prakse liecina, ka

reklāmas materiālā netiek iekļauti visi skaitliskie parametri un

aprēķinu algoritmi, kas ikvienai personai pašai patstāvīgi ļautu

veikt nepieciešamos matemātiskos aprēķinus jeb “objektīvi

novērtēt, cik izdevīgs patiesībā ir reklāmas piedāvājums”.

Kāda atsevišķa pensiju plāna

darbības sākuma datums nav uzskatāms par parametru, kas pats par

sevi ļautu patērētājiem izvērtēt, “vai patiešām Parex pensiju

plāni ir vispelnošākie”. Lai nodrošinātu šāda salīdzinoša

vērtējuma izdarīšanas iespēju, Reklāmā būtu nepieciešams ievietot

visu analoģisko informāciju arī par pārējo tirgus dalībnieku

atbilstošās kategorijas pensiju plāniem. Reklāmas materiāla

uzdevums nav sniegt mērķauditorijai nozares statistikas pārskatu

un katra rādītāja aprēķinu metodiku. Katrs Reklāmas materiāls,

t.sk. konkrētā Parex Reklāma, ir tikai viens no komponentiem, kas

kontekstā ar citu publiskā telpā pieejamu informāciju ļauj

potenciālajiem klientiem izdarīt tam visizdevīgāko izvēli.

Personām, kuras ieinteresējusi

konkrētā Parex Reklāma un kuras vēlas saņemt papildu ziņas gan

par pašu reklamēto produktu, gan par ieguldījumu plāna darbības

sākumu, šādas iespējas ir pilnībā nodrošinātas. Informācija par

Parex Aktīvā pensiju plāna darbības sākuma datumu ir publiski

pieejama Latvijas Centrālā depozitārija izveidotajā interneta

mājas lapā www.manapensija.lv, kā arī a/s

“Parex banka” interneta mājas lapā www.parex.lv. Tāpat informāciju un

konsultācijas sniedz arī IPAS “Parex Asset Management” un a/s

“Parex banka” darbinieki, uz ko potenciālo klientu uzmanība tiek

vērsta arī Reklāmas lifleta tekstā, konkrēti, sadaļās “Kā

pieteikties dalībai Parex pensiju 2.līmenim?” un “Kāpēc jāizvēlas

Parex pensiju 3.līmenis”.

Finanšu pakalpojumu reklāmā nekad

nevar ietvert izsmeļošu informāciju par visām konkrētā produkta

niansēm. Kā ikviena reklāma, tā kalpo mērķauditorijas intereses

izraisīšanai jeb uzmanības piesaistīšanai, uzsverot spilgtākos

pozitīvos momentus, kas raksturo piedāvāto pakalpojumu vai pašu

reklāmas devēju. Finanšu produktu publiskajā reklāmā nav

iespējams uzskaitīt visus nosacījumus un ierobežojumus,

ekonomiski pamatot visus rādītājus, tas arī nav reklāmas

uzdevums. Parex paskaidro, ka patērētāja uzmanība visbiežāk tiek

piesaistīta ar kādu labu piedāvājumu, skaitli, saukli, kas liktu

klientiem painteresēties par minētās institūcijas piedāvātajiem

produktiem. Tālāk jābūt nodrošinātai iespējai saņemt papildu

informāciju katram interesentam nepieciešamajā apmērā. Konkrētajā

Parex Reklāmā ir norādīti gan līdzekļu pārvaldītāja “IPAS “Parex

Asset Management”, gan turētājbankas a/s “Parex banka” adreses un

informatīvā tālruņa numurs, kā to paredz arī Valsts fondēto

pensiju likuma 11¹. pants.

Norāda, ka nepiekrīt arī

Konkurences padomes apgalvojumam, ka Reklāmā ietvertais

paziņojums “Parex pensiju plāni ilgtermiņa vispelnošākie” tajā

izmantotās gramatiskās formas dēļ uzskatāms par nepatiesu

informāciju, jo it kā liecina par jebkura Parex piedāvātā pensiju

plāna “pārākumu” pār citu tirgus dalībnieku piedāvātiem

produktiem, šādu apsvērumu dēļ.

Centrālajā frāzē ietvertā

lietvārda “plāni” daudzskaitļa forma šajā gadījumā lietota tādēļ,

ka šajā Reklāmā potenciālajiem klientiem tiek piedāvāti arī

3.līmeņa pensiju plāni, uz ko tieši norādīts tālākajā Reklāmas

tekstā.

Tā kā reklāmas teksta apjoms ir

ierobežots, reklāmdevējs, pamatojot savu apgalvojumu “Parex

pensiju plāni ilgtermiņā vispelnošākie”, izvēlējās galveno

uzmanību pievērst savam kopš darbības sākuma visienesīgākajam –

Parex Aktīvajam pensiju plānam. Tai pašā laikā Reklāmas teksta

paskaidrojošā daļa nepārprotami liecina, ka Reklāmā izceltais

skaitliskais rādītājs 26% attiecas tikai uz šo vienu konkrēto

plānu konkrētā pensiju plānu grupā, kas nozīmē, ka patērētāji šai

ziņā maldināti netiek. Informāciju par citiem otrā un trešā

līmeņa Parex pensiju plāniem ieinteresētās personas var saņemt

Reklāmas materiālā norādītajā veidā.

3.līmeņa pensiju plāns “Sociālais

nodrošinājums” no savas darbības sākuma arī ir ienesīgākais starp

atklātajiem privātajiem pensiju plāniem ar līdzīgu investīciju

politiku (t.s. sabalansētie plāni), kas tiek piedāvāti ilgāk nekā

trīs gadus, t.i., vismaz no 2003.gada 31.janvāra. Tādējādi

paziņojums “Parex pensiju plāni ilgtermiņā vispelnošākie” var

tikt attiecināts uz diviem ilgtermiņa pelnošākajiem plāniem.

Parex Reklāmas lifleta sadaļā “Kāpēc jāizvēlas Parex pensiju

3.līmenis” komentēts, ka pensiju plānu “Sociālais nodrošinājums”

un “Papildpensija” investīciju portfeļiem ir viens no

augstākajiem ienesīgumiem nozarē, kā arī sniegti raksturojošie

rādītāji gada procentu izteiksmē. Iepriekšminētie apstākļi

liecina, ka saskaņā ar Reklāmā tieši norādītajiem un citādi

pieejamiem datiem vairāki Parex otrā un trešā līmeņa pensiju

plāni ir ilgtermiņā paši ienesīgākie savā grupā, bet vēl citi

pensiju plāni var tikt raksturoti kā vieni no ienesīgākajiem

nozarē.

Daudzskaitļa gramatiskās formas

lietojums konkrētajā Reklāmas frāzē nepavisam nenozīmē

apgalvojumu, ka ikviens un jebkurš Parex pensiju plāns ir

vispelnošākais savā grupā. Vadoties gan pēc gramatiskās, gan

matemātiskās izpratnes, gan arī formālas loģikas viedokļa, ir

pietiekami, ja šādu apgalvojumu var izteikt vismaz par diviem

pensiju plāniem. Reklāmā nav lietoti vārdi “visi”, “ikviens” vai

“jebkurš”, kas varētu sniegt patērētājiem maldinošu priekšstatu.

Tādēļ nevar piekrist Konkurences padomes apgalvojumam, ka

Reklāmas paziņojumā sniegtā informācija nav patiesa vai arī

nekorekta attiecībā pret pārējiem tirgus dalībniekiem.

Visi Konkurences padomes

aptaujātie tirgus dalībnieki, t.sk. pieteikuma iesniedzējs – a/s

“SEB Latvijas Unibanka”, nav uztvēruši paziņojumu “Parex pensiju

plāni ilgtermiņā vispelnošākie” kā maldinošu salīdzinošo reklāmu,

kā rezultātā tiem nodarīts kaitējums. Turklāt neviens no

aptaujātajiem tirgus dalībniekiem nav arī apstrīdējis minētā

paziņojuma patiesumu.

Attiecībā uz Konkurences padomes

Biroja vēstulē uzdotajiem jautājumiem, papildus iepriekš

minētajam, Parex uzsver, ka Reklāmas, tai skaitā arī tajā

ietvertā paziņojuma “Parex pensiju plāni ilgtermiņā

vispelnošākie”, mērķis ir pievērst patērētāju uzmanību gan

konkrētajiem produktiem – iespējai iesaistīties otrā un trešā

līmeņa pensiju plānos, kuru darbību raksturo kvalitatīvs

vēsturiskais ienesīgums, gan arī reklāmas devēja ilggadējai

pieredzei konkrētajā tirgus segmentā.

[19] Konkurences padomē

10.07.2006. Parex atkārtoti iepazinās ar lietā Nr.629/06/09/3

esošajiem materiāliem un apstiprināja, ka lietā ir sniedzis visu

informāciju un viedoklis lietā vairs netiks sniegts. T.sk. Parex

pārstāvji sniedza papildu paskaidrojumus sakarā ar Iesniegumā

norādītajiem apstākļiem. Apstiprināja, ka termini “ienesīgums” un

“pieaugums” ir faktiski viens un tas pats termins, ko Parex jau

iepriekš ir skaidrojusi; ka jautājums ir par to, ciktāl tas tiek

noapaļots; ka ir formula, pēc kuras aprēķina ienesīgumu, un

rezultātā redzams cipars 26, aiz kura komata ir vēl daudzi

cipari; ka sekojoši Parex var izvēlēties, cik daudz šos ciparus,

kas ir aiz komata, norādīt Reklāmā; ka konkrētajā gadījumā Parex

izvēlējās Reklāmas pamatpaziņojumā to noapaļot precīzi līdz

26%.

Lēmumu

pamatojošā daļa

[20] Iesniegumā norādītā Parex

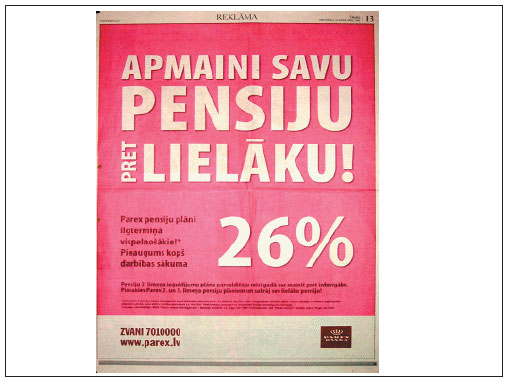

izplatītā informācija ar saukli “Apmaini savu pensiju pret

lielāku!”, kurā ietverts paziņojums Parex pensiju plāni

ilgtermiņā vispelnošākie!* Pieaugums kopš darbības sākuma

26%, ņemot vērā tās saturu, pasniegšanas veidu, ir uzskatāma

par reklāmu Reklāmas likuma 1.panta izpratnē.

[21] Konkurences padome, ņemot

vērā iepriekš norādītos un pārbaudītos pierādījumus, ir ieguvusi

apstiprinājumu faktam, ka iesniegumā norādītās Reklāmas devējs,

ievērojot Reklāmas likuma 10.panta pirmajā daļā noteikto, ir

Parex. Saskaņā ar Reklāmas likuma 10.panta otro daļu reklāmas

devējs ir atbildīgs par reklāmas saturu. Savukārt Reklāmas

likuma 10.panta trešā daļa nosaka, ka reklāmas devējs ir

tiesīgs izgatavot, pasūtīt, izplatīt vai nodot izplatīšanai tikai

tādu reklāmu, kas nav pretrunā ar šo likumu un citiem

normatīvajiem aktiem.

[22] Saskaņā ar Parex lietā

sniegto informāciju (Parex 07.06.2006. vēstule Nr.01–05/210)

Reklāma laika posmā no 15.02.2006. līdz 23.02.2006. izplatīta

šādos Latvijas reģionu preses izdevumos latviešu un krievu

valodā: “Stars” (vienu reizi 16.02.2006. latviešu valodā),

“Auseklis” (vienu reizi 18.02.2006. latviešu valodā),

“Dzirkstele” (vienu reizi 16.02.2006. latviešu valodā), “Druva”

(vienu reizi 17.02.2006. latviešu valodā), “Liesma” (vienu reizi

15.02.2006. latviešu valodā), “Zemgales Ziņas” (vienu reizi

16.02.2006. latviešu valodā), “Brīvā Daugava” (vienu reizi

16.02.2006. krievu valodā), “Neatkarīgās Tukuma Ziņas” (vienu

reizi 16.02.2006. latviešu valodā), “Kurzemes Vārds” (vienu reizi

17.02.2006. latviešu un krievu valodā), “Ventas Balss” (vienu

reizi 17.02.2006. latviešu un krievu valodā), “Talsu Vēstis”

(vienu reizi 23.02.2006. latviešu valodā), “Seichas” [“Сейчас”]

(vienu reizi 16.02.2006. latviešu valodā), “Ezerzeme” (vienu

reizi 17.02.2006. latviešu un krievu valodā), “Vaduguns” (vienu

reizi 18.02.2006. krievu valodā), “Ogres Ziņas” (vienu reizi

16.02.2006. latviešu valodā), “Jūrmalas Ziņas” (vienu reizi

15.02.2006. latviešu un krievu valodā), “Nasha Gazeta” [“Наша

Газета”] (vienu reizi 16.02.2006. krievu valodā), “Rēzeknes

Vēstis” (vienu reizi 18.02.2006. latviešu un krievu valodā).

Laika posmā no 17.02.2006. līdz

02.03.2006. Reklāma izplatīta šādos preses izdevumos visā

Latvijas teritorijā latviešu un krievu valodā: “Diena” (divas

reizes 15.02.2006. un 20.02.2006. latviešu valodā), “Sestdiena”

(divas reizes 18.02.2006. un 25.02.2006. latviešu valodā),

“Dienas Bizness” (vienu reizi 15.02.2006. latviešu valodā),

“Bizness lv” (divas reizes 20.02.2006. un 27.02.2006. latviešu

valodā), “Vestji” [Вести] (divas reizes 16.02.2006. un

02.03.2006. krievu valodā), “Vestji segodnja” [“Вести Сегодня”]

(divas reizes 15.02.2006. un 20.02.2006. krievu valodā), “7

sekretov” [“Семь Секретов”] (vienu reizi 13.02.2006. krievu

valodā), “Lublju” [“Люблю”] vienu reizi 22.02.2006. krievu

valodā), “Ieva” (divas reizes 22.02.2006. un 01.03.2006. latviešu

valodā), “Privātā Dzīve” (divas reizes 21.02.2006. un 28.02.2006.

latviešu valodā), “Chas” [“Час”] (vienu reizi 15.02.2006. krievu

valodā), “Subbota” [“Суббота”] (divas reizes 16.02.2006. un

02.03.2006. krievu valodā), “Latvijas Avīze” (divas reizes

15.02.2006. un 17.02.2006. latviešu valodā), “Rīgas Viļņi” (vienu

reizi 23.02.2006. latviešu valodā), “MK Latvija” (vienu reizi

15.02.2006. krievu valodā).

Laika posmā no 17.02.2006. līdz

02.03.2006. Reklāma izplatīta uz Rīgas pilsētas satiksmes

pasažieru autobusu Solaris Urbino aizmugures un uz

sāniem. Autobusu skaits 50 (piecdesmit).

Latviešu un krievu valodā

tipogrāfisku bukletu (lifletu) veidā Reklāma tiek izplatīta no

15.02.2006. un arī šobrīd ir pieejama a/s “Parex banka” klientu

apkalpošanas struktūrvienībās un klientu apkalpošanas centros

visā Latvijā (informācija uz 07.06.2006. saskaņā ar Parex

07.06.2006. vēstulē Nr.01–05/210 norādīto).

Informācija par Reklāmu un

baneris, kas ir aktīva saite uz Reklāmu, tika izvietoti a/s

“Parex banka” mājas lapā www.parex.lv no 15.02.2006. līdz šim

brīdim gan latviešu, gan krievu valodā (informācija uz

07.06.2006. saskaņā ar Parex 07.06.2006. vēstulē Nr.01–05/210

norādīto).

[23] Parex Reklāmā, kas izplatīta

preses izdevumos, a/s “Parex banka” klientu apkalpošanas

struktūrvienībās un klientu apkalpošanas centros bukletu

(lifletu) un plakātu veidā, kā arī interneta mājas lapā www.parex.lv, sniegta šāda informācija

krievu un latviešu valodā.

Parex Reklāmas būtisku daļu veido

tajā ietvertais sauklis APMAINI SAVU PENSIJU PRET

LIELĀKU!, kas akcentēts ar iezīmētiem liela šrifta drukas

burtiem un īpašu vārdu izkārtojumu, un zemāk sekojošais

paziņojums Parex pensiju plāni ilgtermiņā vispelnošākie!*

Pieaugums kopš darbības sākuma 26 %,kurā ietvertais

skaitliskais rādītājs visos minētajos Reklāmas veidos ir īpaši

izcelts, izņemot interneta mājas lapā www.parex.lv izplatīto Reklāmu

(turpmāk arī – galvenais Reklāmas paziņojums).

Zem iepriekš minētās Reklāmā

ietvertās teksta daļas ar ievērojami mazākas drukas iezīmētiem

burtiem [izņemot interneta mājas lapā www.parex.lv izplatīto Reklāmu] tiek

norādīta informācija, kurā paskaidrots, ka Pensiju 2.līmeņa

ieguldījumu plāna pārvaldītāju reizi gadā var mainīt pret

izdevīgāku un izteikts uzaicinājums Piesakies Parex 2. un

3.līmeņa pensiju plāniem un sakrāj sev lielāku pensiju!

Reklāmas noslēdzošajā daļā ar

zvaigznīti atzīmēts teksts, kas sniegts izteikti mazā šriftā

[izņemot interneta mājas lapā www.parex.lv izplatīto Reklāmu]

*Parex Aktīvā pensiju plāna ienesīgums kopš darbības sākuma uz

31.01.2006. ir 26,05%, kas ir augstākais rādītājs starp visiem

pensiju 2.līmeņa ieguldījumu plāniem Latvijā, kuru aktīvu vērtība

sasniedz Ls 100000. Vēsturiskais ienesīgums negarantē līdzīgu

ienesīgumu nākotnē. Līdzekļu pārvaldītāja: IPAS “Parex

Asset Management”, Basteja bulvāris 14, Rīga, LV–1050.

Turētājbanka: AS:“Parex banka”, Smilšu iela 3, Rīga, LV–1522.

Apakšā norādīts Zvani 7010000 www.parex.lv, kam pretī izvietots

logo – Parex banka.

Bukletu (lifletu) veidā izplatītai

Reklāmai ar zvaigznīti atzīmētais teksts sniegts nākamajā

atvērumā pēc iepriekš minētā Reklāmas galvenā paziņojuma.

Uz Rīgas pilsētas satiksmes

pasažieru autobusu aizmugures un uz sāniem izplatītajā Reklāmā

ietverts vienīgi sauklis APMAINI SAVU PENSIJU PRET

LIELĀKU! un paziņojums Parex pensiju plāni ilgtermiņā

vispelnošākie!*, kam apakšā seko norāde Zvani 7010000

*www.parex.lv un pretī

izvietots Parex banka logo.

[24] IPAS “SEB Unifondi” ir

Latvijas Republikas Uzņēmumu reģistrā 29.12.2000. reģistrēta

komercsabiedrība (vienotais reģ. Nr.40003525797), kuras galvenie

darbības veidi ir finanšu starpniecību papildinoša darbība,

izņemot apdrošināšanu un pensiju finansēšanu; apdrošināšanu un

pensiju finanšu papildinoša darbība. IPAS “SEB Unifondi” piedāvā

valsts fondēto pensiju otrā līmeņa ieguldījumu plānu pakalpojumus

Latvijas Republikas teritorijā.

Parex ir Latvijas Republikas

Uzņēmumu reģistrā 11.01.2002. reģistrēta komercsabiedrība

(vienotais reģ.Nr.40003577500). Parex piedāvā valsts fondēto

pensiju otrā līmeņa ieguldījumu plānu pakalpojumus Latvijas

Republikas teritorijā.

Ņemot vērā minēto, administratīvā

procesa dalībnieku sniegtos paskaidrojumus, to, ka minētās IPS

piedāvā valsts fondēto pensiju otrā līmeņa ieguldījumu plānu

pakalpojumus Latvijas Republikas teritorijā, IPAS “SEB Unifondi”

un Parex ir uzskatāmas par konkurentēm.

[25] Iesniedzēja iebildumi pēc

būtības ir par Reklāmā sniegtās informācijas par pensiju plāna

pārvaldītāja darbības rezultātiem maldinošo pasniegšanas veidu,

gan dēvējot reklamēto rādītāju (26%) par “pieaugumu”, gan

“ienesīgumu” kopš darbības sākuma.

Parex uzskata, ka Reklāmā visi

termini lietoti korekti un komentēti maksimāli nepārprotami un

Reklāmā norādītais skaitliskais rādītājs aprēķināts matemātiski

pareizi.

[26] FKTK 17.03.2006. lēmumā Nr.59

konstatēts, ka Parex Reklāmā ir iekļauta Valsts fondēto pensiju

likumā noteiktā informācija, ieguldījumu plāna ienesīguma

aprēķins par visu darbības periodu atbilst līdzekļu pārvaldītāja

aprakstītajai aprēķinu metodei un aprēķini ir veikti matemātiski

pareizi.

FKTK 11.05.2006. vēstulē

Nr.05.04.10/1372 apstiprinājusi, ka normatīvie akti nenosaka

ienesīguma aprēķināšanas metodes, kuras līdzekļu pārvaldītājiem

jāpielieto ieguldījumu plāna ienesīguma publiskā sludināšanā.

Tādējādi Parex, sniedzot

paskaidrojumus lietā Nr.629/06/09/3, pamatoti norādījusi, ka ne

Valsts fondēto pensiju likums, ne citi normatīvie akti neuzliek

par pienākumu ieguldījumu plānu reklāmā ienesīgumu izteikt tikai

kā gada procentu rādītāju un ka lietas materiāli apstiprina

(t.sk. informācija par SEB fondu darbības rezultātiem un

prognozes 2005.gada septembris – decembris, informācija par Hansa

pensiju ieguldījumu plānu “Dinamika”), ka finanšu pakalpojumu

sniedzēji, reklamējot vai citādi prezentējot ieguldījumu plānu un

ieguldījumu fondu finansiālos rādītājus, cita starpā izmanto arī

jēdzienu “ienesīgums kopš darbības sākuma”, ar to saprotot

ieguldīto aktīvu pieaugumu absolūtos procentos pretstatā terminam

“gada ienesīgums kopš darbības sākuma” jeb ienesīgums kopš

darbības sākuma gada procentos, kas tiek izteikts gada procentu

izteiksmē.

Lietas izpētes ietvaros aptaujātās

IPS ir atzinušas, ka Parex Reklāmā izmantotā ienesīguma

aprēķināšanas metode ir pieļaujama (skat. 05.05.2006. Konkurences

padomes Biroja un IPAS “Astra Krājfondi” sarunu protokols;

05.05.2006. Konkurences padomes Biroja un IPAS “DnB Nord/fondi”

sarunu protokols; 05.05.2006. Konkurences padomes Biroja un IPS

“Hansa Fondi” sarunu protokols; 17.05.2006. Konkurences padomes

Biroja un IPAS “LVA ieguldījumu pārvaldes sabiedrība” sarunu

protokols).

Tādējādi, ņemot vērā Parex

Reklāmas izvērtējuma rezultātā FKTK 17.03.2006. lēmumā Nr.59

konstatētos faktus, citu lietā iegūto informāciju, secināms, ka

ienesīguma aprēķināšanas metode, kas izmantota, aprēķinot Reklāmā

norādīto finanšu rādītāju, atbilst līdzekļu pārvaldītāja

aprakstītajai metodei, šādas metodes izmantošana ir pieļaujama un

aprēķini veikti matemātiski pareizi.

[27] Parex paskaidrojusi, ka

līdzās terminam “ienesīgums” pastāv arī tādi šai darbības sfērai

raksturīgi jēdzieni kā “aktīvu pieaugums” jeb “aktīvu atdeve”, ar

kuriem ir iespējams raksturot vienus un tos pašus konkrētā tirgus

dalībnieka finansiālās darbības rādītājus. Ne tiesību aktos, ne

finanšu un juridiskajā literatūrā nav atrodams apstiprinājums

tam, ka šie jēdzieni paši par sevi būtu pēc savas nozīmes

pilnīgi atšķirīgi.

FKTK 11.05.2006. vēstulē

Nr.05.04.10/1372 norādījusi, ka Valsts fondēto pensiju shēmas

līdzekļu pārvaldīšanas darbību regulējošie akti nenosaka

skaidrojumu terminam “pieaugums” un “atdeve” attiecībā uz

ieguldījumu plānu darbības rezultātu apzīmēšanu. Savukārt šo

vārdu nozīmju skaidrojums dažādās vārdnīcās: ienesīgums –

efektivitātes rādītājs, kas raksturo peļņas un līdzekļu

proporciju; atdeves likme – ieguldījumu peļņa, kas izteikta

procentos no ieguldījumu summas; pieaugums – palielinājums no

kāda noteikta daudzuma, rāda, ka šie vārdi/termini ne vienmēr

uzskatāmi par identiskiem pēc nozīmes un ir skaidrojami atkarībā

no konteksta, kādā tie lietoti.

Tādējādi šīs lietas izvērtējumā ir

būtiski noskaidrot, kādā kontekstā termini “pieaugums” un

“ienesīgums” ir izmantoti Reklāmā.

No Reklāmas galvenā paziņojuma

izriet, ka termins “pieaugums” tiek lietots saistībā ar reklamēto

skaitlisko rādītāju 26%, kas, ievērojot sniegtās informācijas

kontekstu, saprotams kā Parex pensiju plānu darbības

rezultātskopš darbības sākuma. Reklāmas galveno paziņojumu zemāk

paskaidrojošā tekstā termins “ienesīgums” arī norāda uz Parex

pensiju plāna (konkrēti – Parex Aktīvā pensiju plāna) darbības

rezultātu kopš darbības sākuma, kas uz norādīto datumu –

31.01.2006. – skaitliskā izteiksmē ir 26,05%.

Tādējādi, ņemot vērā minēto,

secināms, ka konkrētajā gadījumā Reklāmā norādītajiem diviem

dažādiem terminiem – “ienesīgums” un “pieaugums” kopš darbības

sākuma, pēc būtības ir vienāda nozīme. Tikai tā iemesla dēļ,

ka termini “ienesīgums” un “pieaugums” ir izmantoti Reklāmā, nav

konstatējams Reklāmas likuma 8.panta pārkāpums.

[28] Tomēr, ievērojot Reklāmas

likuma 8.pantā noteikto reklāmas izvērtēšanas kārtību un

pastāvošo tiesu praksi, izvērtējusi Reklāmu un tajā sniegtās

informācijas iespējamo ietekmi uz Reklāmas mērķauditoriju un

novērtējusi Parex sniegtos paskaidrojumus un pierādījumus par

Reklāmas atbilstību Reklāmas likuma prasībām, Konkurences padome

secina, ka Reklāma ir maldinoša un ir pārkāpts Reklāmas likuma

8.panta pirmajā daļā noteiktais aizliegums šādu apsvērumu

dēļ.

[29] No lietas materiāliem un

lietas dalībnieku paskaidrojumiem izriet, ka nepastāv strīds par

šādiem faktiskajiem apstākļiem.

Galvenajā Parex Reklāmas

paziņojumā norādīts Parex pensiju plāni ilgtermiņā

vispelnošākie!* Pieaugums kopš darbības sākuma 26%, kurā

ietvertais lietvārds “plāni” lietots daudzskaitļa formā, bet

īpašības vārds “vispelnošākie” – vispārākajā pakāpē un nav

sniegta informācija par Parex reklamēto pensiju plānu darbības

sākumu.

Reklāmas noslēdzošajā daļā ar

zvaigznīti atzīmētajā tekstā *Parex Aktīvā pensiju plāna

ienesīgums kopš darbības sākuma uz 31.01.2006. ir 26,05% (..)

arī nav sniegta informācija par Parex reklamētā pensiju plāna

darbības sākumu.

Parex atzinusi, ka tieši galvenais

Reklāmas paziņojums veido galveno Reklāmas ziņojumu, kam jāsaista

auditorijas uzmanība un jārosina vēlme iepazīties ar reklamēto

piedāvājumu, bet Reklāmas komentāros sniegtais detalizēts

galvenās ziņas pamatojums nespēj ietekmēt Reklāmas galveno

ziņojumu un attiecīgi klientu rīcību.

Konkurences padome, ievērojot

uzmanību, ar kādu vidusmēra patērētājs parasti, normālos

apstākļos ikdienas situācijā uztver reklāmā sniegto informāciju,

piekrīt, ka patērētāja uzmanību pirmkārt un galvenokārt piesaista

reklāmas galvenais paziņojums, vēl jo vairāk, ja tas tiek izcelts

vai kā īpaši noformēts, kā tas ir aplūkotajā Reklāmā. Reklāmā ar

zvaigznīti apzīmētais komentējošais teksts, ievērojot tā

pasniegšanas veidu, piemēram, noformēts ar īpaši maziem burtiem,

aizņem niecīgu daļu no reklāmas kopējā laukuma (skat. preses

izdevumos un plakātu veidā izplatīto Reklāmu) vai norādīts citā

Reklāmas atvērumā (skat. bukletu (lifletu) veidā izplatīto

Reklāmu), vai pat vispār Reklāmā netiek norādīts (skat. uz Rīgas

pilsētas pasažieru autobusiem izplatīto Reklāmu), var

nepiesaistīt patērētāju uzmanību (skat. arī Konkurences padomes

05.06.2002. lēmums Nr.29).

[30] Saskaņā ar Reklāmas likuma

8.panta otro daļu “Maldinoša reklāma ir tāda reklāma, kura

jebkādā veidā, ieskaitot tās pasniegšanas veidu, tieši vai

netieši maldina vai varētu maldināt un kura sava maldinošā

rakstura dēļ varētu ietekmēt personas ekonomisko rīcību

vai kura kaitē vai varētu kaitēt konkurentam”. Atbilstoši

Reklāmas likuma 8.panta trešās daļas 2.punktam nosakot, vai

reklāma ir maldinoša, ņem vērā visas reklāmas pazīmes –atsevišķo

sastāvdaļu un kopējo saturu, noformējumu, īpaši jebkuru

informāciju, kas reklāmā sniegta par cenu vai cenas aprēķināšanas

veidu un nosacījumiem, ar kādiem tiek sniegti

pakalpojumi.

Tādējādi no Reklāmas likuma

8.panta izriet, ka, izvērtējot Reklāmu, ir jāņem vērā ne tikai

Reklāmā ietvertā informācija, bet arī tās pasniegšanas veids. Šīs

lietas kontekstā ir pamatoti norādīt uz Administratīvās rajona

tiesas 28.10.2004. spriedumā lietā Nr.42064704 izteikto

secinājumu par to, ka reklāmas izvērtēšanā ir jāņem vērā ne

tikai tajā ietvertā informācija, bet arī pasniegšanas veids.

Pieļauts, ka maldinoša ir arī tāda reklāma, kas maldina vai

varētu maldināt netieši. Tas nozīmē, ka reklāmas izvērtējumā nav

jāpieturas tikai pie burtiska un šaura reklāmā ietvertās

informācijas izvērtējuma, bet jāvērtē reklāma plašākā kontekstā,

ņemot vērā tās pasniegšanas veidu. Turklāt reklāmas

pastāvošā vai iespējamā ietekme jāvērtē attiecībā uz personām,

kuru ekonomisko rīcību reklāma var ietekmēt (skat.

Administratīvās rajona tiesas 28.10.2004. spriedums lietā

Nr.42064704, 8.punkts).

Arī Administratīvā apgabaltiesa

08.11.2005. spriedumā lietā Nr.A420264704, tulkojot Reklāmas

likuma 3.panta pirmo daļu kopsakarā ar Reklāmas likuma 8.pantu,

nonākusi pie secinājuma, ka no minētajām Reklāmas likuma

normām izriet, ka reklāmas saturam, no vienas puses, jābūt

objektīvam un patiesam un, no otras puses, reklāmas satura

pasniegšanas veidam jābūt tādam, lai reklāma ne netieši, ne tieši

nevarētu būt maldinoša un personas ekonomisko rīcību ietekmējoša

vai konkurentiem kaitējoša (skat. Administratīvās

apgabaltiesas 08.11.2005. spriedums lietā Nr.A42064704,

10.punkts).

[31] Parex ir atzinusi, ka

Reklāmas mērķauditorija ir visi esošie Valsts fondēto pensiju

shēmas dalībnieki, kā arī tās personas, kuras saskaņā ar Valsts

fondēto pensiju likumu dalību fondēto pensiju shēmā var uzsākt

brīvprātīgi. Tādējādi lietas materiāli un Reklāmā sniegtā

informācija apstiprina, ka Reklāmas mērķauditorija ir esošais un

potenciālais valsts fondēto pensiju otrā līmeņa ieguldījumu plāna

dalībnieks.

[32] Pārbaudot apstrīdētās

Reklāmas atbilstību Reklāmas likuma noteikumiem, Konkurences

padome konsekventi ir atzinusi, ka reklāmas izvērtējumā ir jāņem

vērā tas, kā reklāmā sniegto informāciju uztvertu vidusmēra

patērētājs. Līdz ar to iespējamā maldinājuma mērogs nav paviršs,

nolaidīgs un vieglprātīgs, bet gan vidusmēra patērētājs, kurš ir

pietiekami labi informēts, vērīgs un piesardzīgs. Izvērtējot

Parex Reklāmu, jāņem vērā Konkurences padomes līdzšinējā prakse

reklāmas izvērtējumā ņemt vērā vidusmēra patērētāja uztveri

(Konkurences padomes 08.11.2005. lēmums Nr.60, Latvijas Vēstnesis

Nr.186, 22.11.2005.; Konkurences padomes 18.01.2006. lēmums Nr.2,

Latvijas Vēstnesis Nr.21, 03.02.2006.). Minēto reklāmas

izvērtēšanas veidu par pamatotu un pareizu ir atzinusi arī

Administratīvā apgabaltiesa (Administratīvās apgabaltiesas

08.11.2005. spriedums lietā Nr.AA597–05/6, 17.punkts), un tas

atbilst arī Eiropas Kopienu tiesas praksē atzītajiem reklāmas

izvērtējuma kritērijiem (skat. Eiropas Kopienu tiesas 25.10.2001.

spriedums lietā Nr.C–112/99,52.paragrāfs,

http://europa.eu.int/smartapi/cgi/sga_doc?smartapi!celexplis!prod!;

Eiropas Kopienu tiesas 08.09.2003. spriedums lietā Nr.C–44/01,

55.paragrāfs).

[33] Vairums aptaujāto ieguldījumu

pārvaldes sabiedrību ir atzinušas, ka vidusmēra patērētājs

neorientējas valsts fondēto pensiju plānu finanšu rādītājos

(skat. 05.05.2006. Konkurences padomes Biroja un IPAS “DnB

Nord/fondi” sarunu protokols; 05.05.2006. Konkurences padomes

Biroja un IPS “Hansa Fondi” sarunu protokols; 11.05.2006.

Konkurences padomes Biroja un IPAS “Baltikums Asset Management”

sarunu protokols; 17.05.2006. Konkurences padomes Biroja un IPAS

“LVA ieguldījumu pārvaldes sabiedrība” sarunu protokols).

Arī Parex ir atzinis, ka Reklāmas

mērķauditorija nav finanšu pakalpojumu sfēras speciālisti un

pietiekami nepārzina ieguldījumu pārvaldīšanu raksturojošos

terminus.

Tādējādi secināms, ka vidusmēra

patērētājs, ņemot vērā finanšu tirgus pakalpojumu un t.sk.

reklamētā pakalpojuma specifiku, nepārzina un neorientējas ar

reklamēto pakalpojumu saistītajos finanšu rādītājos.

Šajā sakarā ir būtiski, lai

Reklāmā un jo īpaši tās galvenajā paziņojumā sniegtā informācija

būtu precīza un nepārprotami uztverama, kas nav ievērots

aplūkojamajā Reklāmā.

[34] Konkurences padome, ievērojot

lēmuma 29., 30., 32. un 33.punktā konstatēto, uzskata, ka

Reklāmas galvenajā paziņojumā Parex pensiju plāni ilgtermiņā

vispelnošākie!* Pieaugums kopš darbības sākuma 26% reklamētais

skaitliskais rādītājs vidusmēra patērētājam nav nepārprotami

uztverams un saistāms tikai ar vienu Parex piedāvāto pensiju

plānu – Parex Aktīvo pensiju plānu.

Kā konstatēts, lietvārds “plāni”

Reklāmas galvenajā paziņojumā lietots daudzskaitļa formā. Arī

Parex ir atzinusi, ka Reklāmas galvenais paziņojums attiecināts

uz vairākiem Parex piedāvātajiem pensiju plāniem.

Lai arī Parex norādījusi, ka, tā

kā Reklāmas teksta apjoms ir ierobežots, pamatojot paziņojumu –

Parex pensiju plāni ilgtermiņā vispelnošākie!, Parex izvēlējās

galveno uzmanību pievērst savam kopš darbības sākuma

visienesīgākajam – Parex Aktīvajam pensiju plānam, tomēr minētais

ir pretējs Reklāmas galvenajā paziņojumā sekojoši norādītajam

tekstam – Pieaugums kopš darbības sākuma 26%. Ne no minētā

teksta, ne no Reklāmas galvenajā paziņojumā ietvertās

informācijas kopumā vidusmēra patērētājam nav uztverams, ka

Reklāmā izceltais skaitliskais rādītājs 26% attiecas tikai uz

Parex Aktīvo pensiju plānu. Tieši pretēji, Reklāmas galvenajā

paziņojumā izmantotā gramatiskā forma nedod iespēju vidusmēra

patērētājam sasaistīt Reklāmā izcelto skaitlisko rādītāju 26%

tikai ar vienu Parex piedāvāto pensiju plānu. Reklāmā, kas

izplatīta krievu valodā, tās galvenajā paziņojumā skaidri

norādīts Пенсионные планы Parex в долгосрочной перспективе самые

доходные!* прирост с начала их действия 26%, tādējādi Reklāmā

izcelto skaitlisko rādītāju vispārīgi sasaistot ar Parex

piedāvātajiem pensiju plāniem.

Bez tam Reklāmas galvenajā

paziņojumā sniegtās informācijas uztveri un tās kopiespaidu

nemaina arī Reklāmas noslēdzošajā daļā ar zvaigznīti atzīmētais

teksts, jo, kā konstatēts, Reklāmas galvenajā paziņojumā un ar

zvaigznīti apzīmētajā izteikti maziem burtiem sniegtajā tekstā ir

izmantoti dažādi termini un atšķirīgi skaitliskie rādītāji,

turklāt vidusmēra patērētāja uzmanību šāda informācija var

nepiesaistīt, jo tas nepārzina un neorientējas valsts fondēto

pensiju plānu finanšu rādītājos un terminos. Jāņem vērā, ka

Reklāmas galvenā paziņojuma uztveri neatvieglina un skaidrāku un

nepārprotamāku nepadara arī fakts, ka, piemēram, bukletos

(lifletos) ar zvaigznīti atzīmētais teksts sniegts citā atvērumā

nekā Reklāmas galvenais paziņojums.

Ņemot vērā minēto, Konkurences

padome nepiekrīt Parex norādītajam, ka Reklāmas teksta

paskaidrojošā daļa nepārprotami liecina, ka Reklāmā izceltais

skaitliskais rādītājs 26% attiecas tikai uz šo vienu konkrēto

plānu konkrētajā pensiju plānu grupā un patērētāji netiek

maldināti.

[35] Kā konstatēts, Reklāma satur

vispārinātu paziņojumu Parex pensiju plāni ilgtermiņā

vispelnošākie!

Konkurences padome norāda, ka

paziņojums par to, ka tirgus dalībnieka piedāvātie pakalpojumi ir

vispelnošākie parasti piesaista uzmanību un tiek uztverts

nopietni no patērētāju puses. Būtībā konkrētajā gadījumā pēc šī

nozīmīgā rādītāja, kas tieši raksturo ieguldījumu pārvaldes

sabiedrību darbības rezultātus, Parex sevi ir izcēlis starp

pārējiem tirgus dalībniekiem.

Reklāmas likuma izpratnē jebkuram

tirgus dalībnieka reklāmā sniegtajam paziņojumam attiecībā uz šo

tirgus dalībnieku, tā piedāvātajiem pakalpojumiem, ja paziņojuma

precizitāti un pareizību iespējams objektīvi pārbaudīt, jābūt

patiesam. Minētais nosacījums ir būtisks sabiedrības un ar

reklāmas apgalvojumu iespējami aizskarto tirgus dalībnieku

likumīgo interešu nodrošināšanas garants. Reklāmā lietotam

apzīmējumam, ja tas raksturo tirgus dalībnieku, tā piedāvātos

pakalpojumus un to iespējams objektīvi pārbaudīt arī, piemēram,

salīdzinājumā ar citiem tirgus dalībniekiem, šādam apzīmējumam

jābūt objektīvi pamatotam. Ja attiecīga objektīva pamatojuma nav,

reklāma atzīstama par maldinošu (skat. Konkurences padomes

14.05.2003. lēmums Nr.78, publicēts 27.05.2003. Latvijas

Vēstnesis, Nr.78; Konkurences padomes 14.07.2005. lēmums Nr.26,

publicēts 09.08.2005. Latvijas Vēstnesis, Nr.124; Konkurences

padomes 31.05.2006. lēmums Nr.50).

Reklāmā sniegtais paziņojums Parex

pensiju plāni ilgtermiņā vispelnošākie! ir objektīvi pārbaudāms

un līdz ar to šāda paziņojuma lietošanu ierobežo prasība pēc tā

atbilstības patiesībai.

Kā pierādījumus Reklāmā sniegtā

paziņojuma Parex pensiju plāni ilgtermiņā vispelnošākie!

atbilstībai faktiskajiem apstākļiem Parex ir norādījis uz Parex

Aktīvā pensiju plāna darbības rezultātiem un 17.02.2006.

laikraksta “Dienas Bizness”, Nr.7 (nodaļā 100% privāti

investīcijas) publicēto informāciju par tās piedāvāto

3.līmeņa pensiju plānu “Sociālais nodrošinājums”. Parex

paskaidrojusi, ka tādējādi Reklāmas paziņojums Parex pensiju

plāni ilgtermiņā vispelnošākie! var tikt attiecināts uz diviem

tās piedāvātajiem ilgtermiņā pelnošākajiem plāniem.

Novērtējusi Parex sniegtos

argumentus un lietā iesniegtos pierādījumus, Konkurences padome

secina, ka Parex Reklāmā sniegto paziņojumu Parex pensiju plāni

ilgtermiņā vispelnošākie! ir pamatojusi ar diviem minēto pensiju

plānu darbības rezultātiem, tomēr bez minētajiem pensiju plāniem

Parex piedāvā arī citus pensiju plānus, piemēram, 3.līmeņa

pensiju plānu “Papildpensija” (kopš 01.04.2006. plāna nosaukums

“Papildpensija –Aktīvais (LVL) un 2.līmeņa pensiju plānu “Parex

Universālais pensiju plāns”. Parex nav iesniegusi pierādījumus,

ka arī šie Parex pensiju plāni ir ilgtermiņā vispelnošākie, vien

norādījusi, ka ir pilnīgi pietiekami, ka šādu apgalvojumu var

izteikt vismaz par diviem pensiju plāniem un ka Reklāmā nav

lietoti vārdi “visi”, “ikviens” vai “jebkurš”, kas varētu sniegt

patērētājiem maldinošu priekšstatu.

Konkurences padome norāda, ka

Parex, kā jebkura reklāmas devēja, pienākums pirms Reklāmas

izplatīšanas ir pārliecināties par Reklāmā sniegtā Paziņojuma

atbilstību faktiskajiem apstākļiem, kas izriet no Reklāmas likuma

10.panta un 15.panta. Tas atbilst arī esošajai tiesu praksei, ka

reklāmas devēja rīcībā ir jābūt pierādījumiem, kas apstiprina

izvērtējamās reklāmas atbilstību faktiskajiem apstākļiem

(skat. Administratīvās apgabaltiesas 08.11.2005. spriedums lietā

Nr.A32064704/AA597–05/6, 13.punkts). Turklāt reklāmas devējs

nevar atsaukties uz reklāmas satura interpretāciju kā

attaisnojumu tādu pierādījumu neesamībai, kas pierādītu faktus

par reklāmas atbilstību likuma prasībām un faktiskajiem

apstākļiem (skat. turpat).

Reklāmas paziņojumā Parex pensiju

plāni ilgtermiņā vispelnošākie! īpašības vārds “vispelnošākie”

lietots vispārākā pakāpē un lietvārdam “plāns” izmantota

daudzskaitļa forma. Šāds Reklāmas paziņojuma pasniegšanas veids,

pirmkārt, sevī ietver slēptu, bezpersonisku salīdzinājumu un,

otrkārt, neatkarīgi no tā, vai Reklāmā tiek lietoti Parex

norādītie vārdi “visi”, “ikviens” vai “jebkurš”, no Reklāmas

paziņojuma Parex pensiju plāni ilgtermiņā vispelnošākie!

vidusmēra patērētājam ir uztverams un saprotams, ka Parex

piedāvātie pensiju plāni ilgtermiņā ir vispelnošākie, bet citu

tirgus dalībnieku piedāvātie pensiju plāni – mazāk pelnoši.

Turklāt no Reklāmā sniegtās

informācijas vidusmēra patērētājam nekādā veidā nav uztverams, ka

Reklāmas paziņojums Parex pensiju plāni ilgtermiņā vispelnošākie!

attiecas tikai uz diviem Parex norādītajiem pensiju plāniem vai

pensiju plāniem, kuri strādā ilgāk nekā trīs gadus, vai arī uz

diviem kādā noteiktā grupā ienesīgākajiem pensiju plāniem, kā to

norādījis Parex. Reklāmā šādas vai citāda satura norādes, kas

korekti un skaidri norādītu uz minēto Reklāmas paziņojumu

saistošiem ierobežojumiem, nav ietvertas. Tādējādi šādu Reklāmā

sniegto paziņojumu vidusmēra patērētājs pietiekami pamatoti var

uztvert kā reklāmas devēja apgalvojumu par vispārējo situāciju

tirgū konkrētajā tirgus segmentā un Parex piedāvāto pakalpojumu

pārākumu salīdzinājumā ar pārējo tirgus dalībnieku piedāvātajiem

pakalpojumiem, ko neapstiprina lietas materiāli.

Ja vispārināts reklāmas

paziņojums, kā tas ir šajā gadījumā, nav pamatots ar to

apstiprinošiem pierādījumiem, šāda reklāmas vēstījuma saņēmēji

var tikt maldināti un Reklāma var ietekmēt to ekonomisko rīcību.

Turklāt šāda Reklāma var kaitēt arī konkurentiem, kas piedāvā

pelnošākus pensiju plānus.

Konkurences padome jau iepriekš

atzinusi, ka vispārinātu apgalvojumu izmantošana reklāmā saskaņā

ar Reklāmas likumu nav aizliegta, taču to neadekvāts,

patērētājiem neskaidrs un viegli pārprotams pasniegšanas veids

var būt pietiekams iemesls maldinājuma iespējai (skat.

Konkurences padomes 25.03.2004. lēmums Nr.26, publicēts

08.04.2004. Latvijas Vēstnesis, Nr.56).

Parex argumentam, ka Reklāmas

bukleta (lifleta) sadaļā “Kāpēc jāizvēlas privātā pensija”

komentēts, ka pensiju plānam “Papildpensija” ir viens no

augstākajiem ienesīgumiem nozarē, nav nozīmes konkrētās Reklāmas

novērtējumā, jo, kā konstatēts, Reklāmā ir sniegts paziņojums

Parex pensiju plāni ilgtermiņā vispelnošākie!, nevis, ka kādam no

Parex pensiju plāniem ir viens no augstākajiem ienesīgumiem

nozarē.

[36] Galvenajā Reklāmas paziņojumā

Parex pensiju plāni ilgtermiņā vispelnošākie!* Pieaugums kopš

darbības sākuma 26% nav sniegta informācija par Parex reklamēto

pensiju plānu darbības sākumu. Tas pats attiecas uz Reklāmas

noslēdzošajā daļā ar zvaigznīti atzīmēto tekstu.

Vairums aptaujāto ieguldījumu

pārvaldes sabiedrību ir atzinušas, ka Reklāmā ir jābūt skaidrai

informācijai par periodu, kādā ir sasniegts pensiju plāna

ienesīgums (skat., 05.05.2006. Konkurences padomes Biroja un IPAS

“Astra Krājfondi” sarunu protokols; 05.05.2006. Konkurences

padomes Biroja un IPAS “DnB Nord/fondi” sarunu protokols;

05.05.2006. Konkurences padomes Biroja un IPS “Hansa Fondi”

sarunu protokols; 11.05.2006 Konkurences padomes Biroja un IPAS

“Baltikums Asset Management” sarunu protokols).

Arī pēc Konkurences padomes

ieskata, termiņš, kādā ir sasniegts noteikts pensiju plāna

ienesīgums, ir būtiska informācija no reklāmas mērķauditorijas

viedokļa. Šādas informācijas nesniegšana nav uzskatāma par

korektu un precīzu Reklāmas pasniegšanas veidu, turklāt var

maldināt vidusmēra patērētāju par laika periodu, kurā sasniegts

Reklāmā norādītais skaitliskais rādītājs, un līdz ar to – par

Parex piedāvāto pakalpojumu patieso izdevīgumu. Ņemot vērā

finanšu pakalpojumu sfēras un finanšu tirgus produktu un