ATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.08.2006., Nr. 129 https://www.vestnesis.lv/ta/id/141681

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.08.2006., Nr. 129 https://www.vestnesis.lv/ta/id/141681

Paraksts pārbaudītsNĀKAMAIS Uzaicinājumi nokārtot saistības Vēl šajā numurā15.08.2006., Nr. 129 |

Publiskie pārskati

Paziņojums par publisko pārskatu

Engures pagasts informē, ka saskaņā ar Latvijas Republikas likumu “Par pašvaldībām” (21., 69., 72., 82., 82.1.pants), likumu “Par budžetu un finanšu vadību” (14., 46. pants) un Ministru kabineta 2006.gada 17. janvāra noteikumiem nr. 44 “Noteikumi par gada publisko pārskatu saturu un sagatavošanas kārtību” izstrādāts un ar Engures pagasta padomes 2006. gada 20. jūnija sēdes nr. 7 lēmumu, punkts 13, apstiprināts Engures pagasta pašvaldības publiskais pārskats 2005. gadam.

Ar publisko pārskatu 2005. gadam var iepazīties Engures mājas lapā: www.engure.lv

Paziņojums par publisko pārskatu

Valmieras rajona Vilpulkas pagasta padome paziņo, ka 2006.gada 22.jūnija padomes sēdē nr.7, 15.p., ir apstiprināts Valmieras rajona Vilpulkas pagasta pašvaldības publiskais 2005.gada pārskats.

Ar pārskata pilnu tekstu iespējams iepazīties Vilpulkas pagasta padomē un bibliotēkā.

Paziņojums par publisko pārskatu

Ventspils pilsētas dome 26.06.2006. sēdē ir apstiprinājusi Ventspils pilsētas pašvaldības 2005.gada publisko pārskatu. Ar pilnu tekstu var iepazīties Ventspils domes iedzīvotāju informācijas centrā, pilsētas bibliotēkā un Ventspils domes portālā: www.ventspils.lv.

Paziņojums par publisko pārskatu

Liepājas rajona padome 16.06.2006. sēdē, protokols nr.6, 1.§, apstiprināja Liepājas rajona padomes 2005.gada publisko pārskatu.

Ar pārskata pilnu tekstu var iepazīties Liepājas rajona padomē Liepāja, Graudu iela 27/29 .

Paziņojums par publisko pārskatu

Interesenti ar Saldus rajona Kursīšu pagasta padomes 2005.gada publisko pārskatu var iepazīties katru darbadienu Kursīšu pagasta padomē un pagasta bibliotēkā.

LATVIJAS REPUBLIKAS VALSTS KONTROLE

GADA PĀRSKATS

2005

GODĀTIE LASĪTĀJI!

2005.gads Valsts kontrolē pagājis pārmaiņu gaisotnē – institūcijas attīstība ir bijusi ļoti strauja, kā atbilde uz sabiedrības viedokli par Valsts kontroles lomu valstī.

Vēl nesen mūsu galvenais, daži pat teiktu - vienīgais uzdevums bija atklāt noteikumu pārkāpumus, kļūdas grāmatvedībā un iespējamās nelikumības sabiedriskajā sektorā un nodrošināt, ka valsts amatpersonas tiek sodītas. Tagad mūsu loma un uzdevumi ir daudz plašāki. Manuprāt, svarīgākais ir apzināties, ka mūsu galvenā misija ir darboties sabiedrības interesēs – mēs pārstāvam būtisku valsts finanšu sistēmas sastāvdaļu, ne tikai pārbaudot, bet arī sniedzot ieteikumus atklāto trūkumu novēršanai un veicinot efektīvāku līdzekļu izlietojumu. Neapšaubāmi – mūsu galvenais mērķis ir pārstāvēt nodokļu maksātāju intereses, apliecinot, ka valsts budžeta līdzekļi tiek izlietoti lietderīgākajā veidā. Lai gan šis apliecinājums nekļūs par virsrakstu medijos, tam tomēr ir būtiska nozīme, nosakot revidenta lomu publiskajā sektorā.

Mēs arī 2005.gadā esam veidojuši ciešu sadarbību ar Saeimu un it īpaši ar Publisko izdevumu un revīzijas komisiju. Šī sadarbība ļauj mums rezultatīvāk sasniegt savus mērķus, kontrolējot līdzekļu izlietojuma efektivitāti – mēs sniedzam un skaidrojam savas rekomendācijas nepilnību novēršanai un pat izmaiņām normatīvajos aktos. Tas savukārt veicina revīzijas ieteikumu ātrāku un efektīvāku ieviešanu un ļauj uzraudzīt ieteikumu ieviešanas gaitu.

Apzinoties savu atbildību sabiedrības priekšā, mēs arvien lielāku uzmanību pievēršam revīzijas tēmu izvēlei. Mūsu unikālā pozīcija sabiedriskajā sektorā dod mums iespēju novērtēt un analizēt sistēmas valsts un pašvaldību līmenī dažādās institūcijās. Tāpēc mums ne tikai jāmeklē kļūdas grāmatvedības dokumentos, bet arī jākonstatē valsts izveidoto sistēmu vājās vietas.

Lai šis darbs noritētu efektīvāk, lai būtu virziens attīstībai, kā arī būtu skaidri mūsu mērķi un sasniedzamais rezultāts, 2006.gada sākumā esam apstiprinājuši stratēģiskās attīstības plānu turpmākajiem četriem gadiem. Stratēģiskās attīstības plāns nosaka Valsts kontroles tālākās attīstības un darbības principus un iezīmē veicamās darbības izvirzīto mērķu un uzdevumu sasniegšanai. Tajā ir noteikti trīs būtiskākie stratēģiskās attīstības virzieni:

• Valsts kontroles kā ārējā revidenta lomas stiprināšana;

• Valsts kontroles attīstības ilgtspējas nodrošināšana;

• Valsts kontroles resursu plānošana un vadība.

Protams, ka Valsts kontroles galvenais uzdevums ir veikt revīzijas, nodrošinot uzraudzību budžeta līdzekļu izlietojumam, tāpēc arī svarīgākie mērķi saistās ar revīzijas darba uzlabošanu – darba procesu aprakstu izveidošanu, uzraudzību pār revīzijas ieteikumu ieviešanu, kvalitātes vadības sistēmas ieviešanu, komunikācijas uzlabošanu ar revidējamām vienībām, profesionālu darbinieku atlasi un revīzijas darba nodrošināšanu ar informācijas sistēmām un tehnoloģijām.

Lai gan Valsts kontroles prioritāte ir finanšu revīzijas, kas saskaņā ar likumu jāveic visās centrālajās valsts iestādēs, daudz darba tiek ieguldīts arī lietderības un likumības revīziju efektivitātes un kvalitātes paaugstināšanā. Tāpēc 2005.gada laikā mēs sākām ieviest jaunu pieeju revīzijas tēmu izvēlei, kas pamatojas uz detalizētu nozares analīzi.

Izstrādāto nozares revīziju stratēģiju mērķis ir, izanalizējot jomu reglamentējošos normatīvos aktus, būtiskākos bilances, ieņēmumu un izdevumu posteņus, identificēt piemītošos riskus un noteikt, vai konkrētajā jomā būtu nepieciešams veikt likumības vai lietderības revīziju. Revīzijas stratēģijas tiek izstrādātas četru gadu posmam, bet ir plānots, ka katru gadu tās tiks aktualizētas.

2006.gadā revīziju stratēģiju izstrādes darbs turpināsies un, ņemot vērā Valsts kontrolē esošo pieredzi, patlaban mēs izstrādājam vienotu metodoloģiju nozaru analīzei. Mēs plānojam, ka līdzīgas revīziju stratēģijas tiks izstrādātas visām svarīgākajām nozarēm.

Valsts kontrole ir izvirzījusi vairākas revīziju prioritātes jomās, kas veido būtisku daļu valsts budžetā vai arī ir sabiedrībā aktuālas. Šīs prioritātes ir:

• valsts budžeta ieņēmumu administrēšana;

• valsts un pašvaldību institūciju darbinieku atalgojuma sistēmas izvērtēšana;

• valsts un pašvaldību aģentūru un kapitālsabiedrību izveidošana un likvidācija;

• Eiropas Savienības un citu starptautisko institūciju piešķirto līdzekļu izlietojums;

• valsts un pašvaldību institūciju sniegto pakalpojumu pieejamība, kvalitāte un pakalpojumu izmaksas un efektivitāte.

Viens no priekšnosacījumiem veiksmīgai un kvalitatīvai darba izpildei ir profesionālu darbinieku piesaistīšana. Tāpēc lielas pārmaiņas 2005.gadā notikušas arī personāla vadības un attīstības jomā, ieviešot darbinieku prasmju un individuālo uzdevumu izpildes novērtēšanas sistēmu, kas veicina darbinieku izaugsmi. Ātrāks un efektīvāks kļuvis arī lēmumu pieņemšanas process, paaugstinot katra darbinieka individuālo atbildību par revīzijas rezultātiem, kā arī ieviesta revīzijas darba kvalitātes kontrole. 2005.gadā mums ir bijis daudz izaicinājumu – problēmu un pārbaudījumu un ir skaidrs, ka nopietnas pārmaiņas nekad nav un nebūs vieglas. Taču es esmu gandarīta, ka ir redzamas izmaiņas mūsu darbā. Vēl svarīgāk ir tas, ka mūs arvien vairāk ciena un pozitīvi novērtē sabiedrība, Saeima un mūsu klienti – revidējamās vienības.

Latvijas Republikas valsts kontroliere Inguna Sudraba

INSTITŪCIJAS RAKSTUROJUMS

VALSTS KONTROLES MISIJA, MĒRĶIS UN UZDEVUMI

Misija

Valsts kontroles misija ir nodrošināt objektīvu, sabiedrībai saprotamu un pieejamu informāciju par valsts un pašvaldību resursu ekonomisku un efektīvu, tiesisku un pareizu izlietojumu, veicot darbu atbilstoši starptautiskajiem revīzijas standartiem, augstiem profesionāliem un ētiskiem kritērijiem.

Mērķis

Valsts kontroles darbības mērķis ir noskaidrot valsts un pašvaldību budžeta līdzekļu un mantas, kā arī valsts vai pašvaldību budžetā iekļauto Eiropas Savienības un citu starptautisko organizāciju vai institūciju līdzekļu izmantošanas tiesiskumu, pareizību, lietderību un efektivitāti, kā arī sniegt rekomendācijas atklāto trūkumu novēršanai.

Uzdevumi

Lai sasniegtu izvirzīto mērķi, Valsts kontrole ir noteikusi šādus uzdevumus valsts finanšu sistēmas stiprināšanai:

• sekmēt finanšu kontroles sistēmas attīstību valstī;

• uzlabot likumu ievērošanu;

• mazināt kļūdu un pārkāpumu risku;

• sekmēt iekšējā audita attīstību;

• sekmēt iekšējās kontroles sistēmas uzlabošanu;

• sniegt palīdzību revidējamo vienību vadītājiem finanšu līdzekļu pārvaldīšanā;

• veicināt likumu un citu normatīvo dokumentu pilnveidošanu, pamatojoties uz revīzijās izdarītajiem secinājumiem.

Valsts kontroles darbība sekmē sabiedrisko līdzekļu izlietojuma efektivitātes un institūciju vadītāju atbildības paaugstināšanos šo līdzekļu izlietojuma un norēķinu uzraudzībā. Valsts kontrole veicina arī sabiedrības informētības līmeņa paaugstināšanos par valsts un pašvaldību budžetu līdzekļu izlietojuma efektivitāti, pareizību un lietderību.

Lai nodrošinātu noteikto uzdevumu izpildi, Valsts kontrole atbilstoši Valsts kontroles likuma 3.pantam:

• katru gadu sniedz Saeimai atzinumu par finanšu ministra iesniegto saimnieciskā gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem (to finansiālo stāvokli);

• katru gadu sniedz atzinumus par ministriju un citu centrālo valsts iestāžu gada pārskatu sastādīšanas pareizību;

• iesniedz Saeimai un Ministru kabinetam ziņojumu par finanšu revīzijām tajās revidējamās vienībās, kurām sniegti Valsts kontroles atzinumi ar piezīmēm, negatīvi atzinumi vai atteikts sniegt atzinumu; par visām Valsts kontroles veiktajām lietderības revīzijām; par īpaši svarīgiem un nozīmīgiem konstatējumiem;

• ziņo valsts iestādēm par konstatējumiem, kas skar šo iestāžu darbību, kā arī tiesībaizsardzības iestādēm par revīzijās konstatētajiem tiesību normu pārkāpumiem;

• sadarbojas savas kompetences ietvaros ar Eiropas Savienības institūcijām un citām starptautiskām organizācijām vai institūcijām.

VALSTS KONTROLES TIESISKAIS NODROŠINĀJUMS

UN VALSTS KONTROLES STRUKTŪRA

Valsts kontroles tiesiskais nodrošinājums

Valsts kontrole ir viena no sešām konstitucionālajām valsts varas iestādēm Latvijā un ir pakļauta vienīgi likumam.

Latvijas Republikas Satversmes 87.pants nosaka, ka Valsts kontrole ir neatkarīga koleģiāla iestāde. Valsts kontroles darbību reglamentē:

• Valsts kontroles likums (pieņemts Saeimā 2002.gada 9.maijā, grozījumi: 2004.gada 9.decembrī un 2005.gada 22.jūnijā);

• Valsts kontroles nolikums (apstiprināts 2005.gada 3.oktobrī, grozījumi: 2005.gada 19.decembrī).

Valsts kontrole veic finanšu un lietderības revīzijas, kā arī pārbauda darījumu un darbības atbilstību normatīvajiem aktiem un plānotajiem rezultātiem (turpmāk – likumības revīzijas).

Valsts kontrole pati nosaka revidējamo vienību, revīzijas laiku, veidu un uzdevumu.

Valsts kontroles struktūra

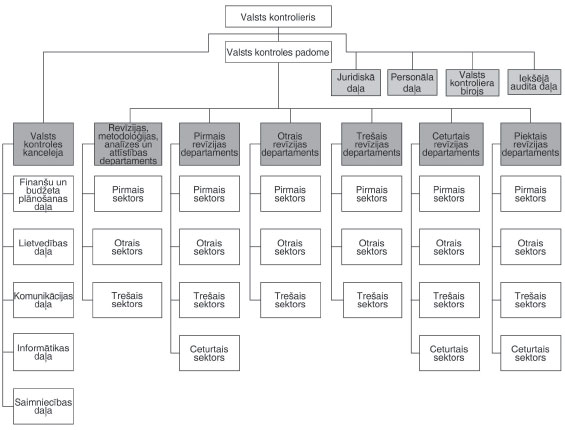

1.attēls. Valsts kontroles struktūra

Valsts kontroles struktūru atbilstoši Valsts kontroles likumam veido valsts kontrolieris, Valsts kontroles padome, revīzijas departamenti un atbalsta struktūrvienības.

Lai pilnveidotu Valsts kontroles darbību un nodrošinātu izvirzīto mērķu un uzdevumu sasniegšanu, 2005.gadā tika veikta Valsts kontroles struktūras reorganizācija. Svarīgākās izmaiņas skāra revīzijas departamentus – tika izveidoti pieci revīzijas departamenti, starp kuriem revīziju jomas tika sadalītas pēc nozaru principa, tas ir, katrs departaments atbild par noteiktām ministrijām, valsts centrālajām iestādēm vai pašvaldībām. Tika noteikti jauni uzdevumi arī Revīzijas, metodoloģijas, attīstības un analīzes departamentam.

Jaunā Valsts kontroles struktūra ļauj revidentiem specializēties un iegūt padziļinātu informāciju par revidējamās vienības uzdevumiem, darbību un nodrošināt augstāku revīziju veikšanas kvalitāti.

Pirmais revīzijas departaments veic revīzijas Latvijas Bankā, Finanšu, Ārlietu, Izglītības un zinātnes, Kultūras ministrijā, Valsts prezidenta kancelejā, Nacionālajā radio un televīzijas padomē, Valsts kancelejā, Centrālajā vēlēšanu komisijā, Īpašu uzdevumu ministra elektroniskās pārvaldes lietās sekretariātā, kā arī veic valsts ieņēmumu revīzijas.

Otrā revīzijas departamenta kompetencē ir revīzijas Aizsardzības, Iekšlietu un Tieslietu ministrijā, Valsts cilvēktiesību birojā, Prokuratūrā, Augstākajā tiesā un Satversmes tiesā.

Trešā revīzijas departamenta pārziņā ir revīzijas Labklājības, Bērnu un ģimenes lietu un Veselības ministrijā.

Ceturtā revīzijas departamenta pārziņā ir revīziju veikšana Zemkopības, Ekonomikas, Vides un Satiksmes ministrijā un šo ministriju iestādēs, kā arī Centrālajā zemes komisijā.

Piektā revīzijas departamenta kompetencē ir Reģionālās attīstības un pašvaldību lietu ministrija, kā arī departamentam ir jāveic revīzijas pašvaldībās. Divi no četriem departamenta sektoriem revīzijas veic tikai Rīgas pašvaldībā.

Revīzijas, metodoloģijas, analīzes un attīstības departamenta kompetencē ir revīzijas metodoloģijas izstrāde, Valsts kontroles stratēģiskās attīstības un starptautiskās sadarbības jautājumi, revīziju gada plāna izstrāde, revidentu apmācība un revīziju kvalitātes kontroles jautājumi, kā arī finanšu revīzijas veikšana Īpašu uzdevumu ministra sabiedrības integrācijas lietās sekretariātā.

Valsts kontroles atbalsta struktūrvienību mērķis ir nodrošināt iestādes pamatfunkciju efektīvu veikšanu un radīt atbilstīgu darba vidi. Tās risina iestādes finanšu, personāla, lietvedības, juridiskos, informācijas un saimnieciskos jautājumus. Atbalsta funkcijas nodrošina četras struktūrvienības: Personāla daļa, Juridiskā daļa, Iekšējā audita daļa un Kanceleja, kuras sastāvā ir Finanšu un budžeta plānošanas daļa, Informātikas daļa, Komunikācijas daļa, Lietvedības daļa un Saimniecības daļa.

VALSTS KONTROLES IEKŠĒJAIS AUDITS

2005.gadā valsts kontroliere I.Sudraba apstiprināja Valsts kontroles Iekšējā audita daļas ilgtermiņa attīstības plānu 2005.-2009.gadam, kas noteica auditējamās sistēmas, audita apjomu un dienu skaitu, kā arī prioritāšu vērtējumu un kopējā riska novērtējumu.

Pārskata gadā iekšējās kontroles sistēma vērtēta, veicot piecus auditus. Ir sagatavoti un apstiprināti 34 ieteikumi kontroles sistēmas pilnveidošanai, no kuriem ieviesti 19, kā arī pārskata gadā ir ieviesti vairāki iepriekšējos gados neieviestie ieteikumi.

Izvērtējot 2005.gadā veikto auditu rezultātus, Valsts kontroles iekšējie auditori secināja, ka kopumā iekšējās kontroles sistēma Valsts kontrolē ir izveidota un darbojas labi.

1.tabula. 2005.gadā veiktie iekšējie auditi

|

Nr. p.k. |

Auditējamā vienība |

Audita nosaukums |

|

1. |

Valsts kontroles darbības nodrošināšana |

Iepirkumi VK vajadzībām. Vadība un procedūras |

|

2. |

Dokumentu reģistrācija |

Sevišķās lietvedības dokumentu aprite un aizsardzība |

|

3. |

Finanšu vadība |

Pārbaude par materiālo vērtību norakstīšanu un dokumentu noformēšanu |

|

4. |

Dokumentu reģistrācija |

Dokumentu aprite, reģistrācija un izpildes kontrole |

|

5. |

Personāla vadība |

Personāla vadības iekšējās kontroles sistēma |

VALSTS KONTROLES DARBĪBAS VIRZIENI UN PRIORITĀRIE UZDEVUMI 2005.GADĀ

2005.gads Valsts kontroles vēsturē ir vērtējams kā pārmaiņu un reformu gads. Lai būtiski uzlabotu Valsts kontroles darba kvalitāti un izveidotu to par profesionālu augstāko revīzijas iestādi, kas darbojas saskaņā ar starptautiskajiem revīzijas standartiem un bauda sabiedrības uzticību un cieņu, vispirms bija nepieciešams identificēt svarīgākās darbības jomas, kurās nepieciešami uzlabojumi, un noteikt darbības virzienus un konkrētus uzdevumus tālākai rīcībai.

Valsts kontrole veic triju veidu revīzijas:

• finanšu revīzijas;

• likumības revīzijas;

• lietderības revīzijas.

Finanšu revīzijas ietvaros Valsts kontroles revidenti veic nepieciešamās pārbaudes, lai iegūtu pietiekamus revīzijas pierādījumus un izvērtētu, vai finanšu pārskatos nav būtisku kļūdu vai neatbilstību, izvērtē, vai finanšu pārskats sagatavots atbilstoši normatīvo aktu prasībām un grāmatvedības standartiem, un izsaka atzinumu par finanšu pārskatiem.

Likumības revīzijas ietvaros revidenti veic pārbaudes par revidējamo vienību darījumu un darbības atbilstību normatīvajiem aktiem un plānotajiem rezultātiem.

Lietderības revīzijas ietvaros revidenti veic pārbaudes par revidējamo vienību darbības ekonomiskumu, efektivitāti un produktivitāti. Šīs revīzijas mērķis ir sniegt informāciju par to, cik lietderīgi tiek izlietoti valsts vai pašvaldību līdzekļi un apsaimniekota manta.

Valsts kontroles prioritāte ir finanšu revīzijas, bet būtiskas ir arī likumības un lietderības revīzijas. Lai likumības un lietderības revīzijas tiktu veiktas valstij svarīgās jomās, kurās pastāv riski nozares un institūciju tālākai attīstībai, Valsts kontroles darbinieki pārskata gadā uzsāka nozaru risku analīzi un izstrādāja stratēģijas atsevišķām revīzijas jomām nākamajam četru gadu laika posmam. Stratēģijās ir izanalizēti revīzijas jomu reglamentējošie normatīvie akti, būtiskākie bilances, ieņēmumu un izdevumu posteņi un identificēti riski un jomas, kurās nepieciešams veikt likumības vai lietderības revīzijas.

Pārskata gadā Valsts kontrole turpināja 2004.gada beigās uzsākto Valsts kontroles līdzšinējās darbības izvērtēšanu. Analizējot personāla vadību un personāla attīstības iespējas, iepriekšējo revīziju rezultātus, Valsts kontroles lomu valsts un pašvaldību budžetu līdzekļu izlietojuma pareizības, likumības un lietderības ievērošanā, kā arī darba procesu organizācijas efektivitāti, tika identificēti trīs savstarpēji saistīti darbības virzieni, kuru īstenošana sākās 2005. gadā:

• Valsts kontroles personāla vadības pilnveidošana un personāla attīstības nodrošināšana;

• Valsts kontroles darba procesu organizācijas uzlabošana;

• Valsts kontroles iekšējās kontroles sistēmas nostiprināšana.

Katram darbības virzienam tika izvirzīti konkrēti 2005.gadā veicamie prioritārie uzdevumi:

• Valsts kontroles personāla vadības pilnveidošana un personāla attīstības nodrošināšana: paaugstināt darbinieku, tai skaitā struktūrvienību vadītāju kvalifikācijas līmeni; izveidot un ieviest procedūras darbinieku prasmju un individuālo uzdevumu izpildes novērtēšanai; ieviest darba samaksas sistēmu, kas motivētu darbiniekus strādāt kvalitatīvāk un atbilstoši darba izpildes rezultātiem paredzētu iespējas gada laikā darbiniekus paaugstināt amatā vai piešķirt augstāku kvalifikācijas pakāpi un materiāli stimulēt; noteikt katram darbiniekam individuāli mācību vajadzības un uzsākt apmācību;

• Valsts kontroles darba procesu organizācijas uzlabošana: izveidot ātrāku un efektīvāku lēmumu pieņemšanas procesu un paaugstināt katra darbinieka individuālo atbildību par revīzijas rezultātiem; pilnveidot revīzijas procesu un paaugstināt revīziju kvalitāti; nodrošināt atzinumu par pašvaldību gada pārskatu pareizību sagatavošanu, optimizējot Valsts kontroles resursus; precizēt Valsts kontroles pieņemto lēmumu pārsūdzēšanas kārtību atbilstoši normatīvajiem aktiem;

• Valsts kontroles iekšējās kontroles sistēmas nostiprināšana: izstrādāt procesu aprakstus, kas nodrošina Valsts kontroles administratīvo un revīzijas darbu, tai skaitā izstrādāt un pilnveidot revīzijas metodoloģiju atbilstoši starptautiskajiem revīzijas standartiem; ieviest revīzijas darba kvalitātes kontroli; uzsākt rezultatīvo rādītāju izstrādi.

Vienlaikus Valsts kontrole aprēķināja nepieciešamos finanšu resursus, kas papildus nepieciešami 2005.gadā, lai nodrošinātu izvēlēto prioritāro uzdevumu izpildi, un piesaistīja ārvalstu ekspertus PHARE programmas mērķsadarbības (Twinning) projekta “Publisko līdzekļu ārējā revīzija” ietvaros, lai nodrošinātu labākās ārvalstu prakses izvērtēšanu un citu valstu pieredzes pārņemšanu.

Lai turpinātu uzsākto Valsts kontroles darba pilnveidošanu un nodrošinātu visu identificēto nepilnību novēršanu, kā arī noteiktu prioritātes un galvenos attīstības virzienus tālākam laika posmam, 2005.gadā Valsts kontrole uzsāka Valsts kontroles stratēģiskās attīstības plāna 2006.-2009.gadam izstrādi, kurā noteikti rezultāti, kas sasniedzami līdz 2007.gada jūlijam un līdz 2009.gadam.

VALSTS KONTROLES PRIORITĀRO UZDEVUMU

ĪSTENOŠANA 2005.GADĀ

VALSTS KONTROLES PERSONĀLA VADĪBAS PILNVEIDOŠANA

UN PERSONĀLA ATTĪSTĪBAS NODROŠINĀŠANA

Valsts kontroles cilvēkresursu vīzija ir nodrošināt Valsts kontroli ar labi izglītotiem, profesionāli kompetentiem, prasmīgiem un motivētiem darbiniekiem, kuri spētu laikā sasniegt Valsts kontroles noteiktos stratēģiskos mērķus un kvalitatīvi izpildīt uzdevumus, kā arī veidot darba vidi, kurā darbiniekam, pamatojoties uz viņa darba kvalitāti un kvantitāti, tiktu nodrošināts adekvāts atalgojums un iespēja pilnībā attīstīt savas prasmes un iemaņas un izmantot savas zināšanas.

2005.gadā Valsts kontrole kā galvenos cilvēkresursu attīstības virzienus izvēlējās:

• cilvēkresursu plānošanu un vadību;

• darbinieku profesionālās izaugsmes un attīstības veicināšanu.

Cilvēkresursu plānošana un vadība

Valsts kontrolē 2005.gada 31.decembrī bija 214 štata vietas, no kurām aizpildītas - 192, tai skaitā 149 darbinieki jeb 76,4% bija iesaistīti revīzijās. Nākamajā gadā ir paredzēts aizpildīt visas štata vietas, veicot jaunu revidentu atlasi.

2005.gadā bija novērojama liela darbinieku mainība, kas saistīta ar darba izpildes vērtēšanas procesa ieviešanu un augstu prasību darbinieku kompetencēm un kvalifikācijai noteikšanu, bet uzlabojās kopējais Valsts kontroles darba izpildes sniegums.

Valsts kontrole 2005.gadā īstenoja vairākus personāla atlases konkursus, lai aizpildītu brīvās štata vietas un piesaistītu profesionālus, kompetentus un zinošus darbiniekus, pēc kuriem darba tiesiskās attiecības uzsāka 59 darbinieki. Viens no Valsts kontroles uzdevumiem nākamajā gādā ir veikt darbinieku atlasi tā, lai piesaistītu vajadzīgos darbiniekus vajadzīgā skaitā un noteiktos amatos.

Darbinieku vidējais vecums Valsts kontrolē salīdzinājumā ar 2004.gadu ir nedaudz palielinājies – no 43,5 gadiem uz 44,8 gadiem. Sieviešu īpatsvars no kopējā Valsts kontrolē strādājošo skaita bija 77%, vīriešu - 23%, kas ir tāds pats rādītājs kā iepriekšējā gadā.

2005.gada 31.decembrī darbinieki ar maģistra grādu bija 21%, darbinieki ar bakalaura grādu vai augstāko profesionālo izglītību – 61%, bet darbinieku ar vidējo vai vidējo speciālo izglītību īpatsvars no kopējā darbinieku skaita - 18%. Lai iegūtu amatam atbilstošu izglītību, studijas augstākajās mācību iestādēs turpināja 19 darbinieki.

2005.gadā Valsts kontrolē notika būtiskas pārmaiņas un uzlabojumi Valsts kontroles personāla vadības jomā, īstenojot izvirzīto mērķi - pārveidot Valsts kontroli par modernu, efektīvu un mūsdienīgu audita iestādi, kas iemantotu sabiedrības uzticību un cieņu par tās paveikto darbu un piesaistītu profesionālus darbiniekus ar pieredzi revīzijas darbā. Šajā sakarā tika īstenoti pasākumi (mācības), lai veicinātu darbinieku lojalitāti pret Valsts kontroli un augstu ētisko normu ievērošanu, pildot amata pienākumus.

Kā vienu no svarīgākajiem uzdevumiem Valsts kontrole 2005.gadā izvirzīja vadītāju zināšanu papildināšanu cilvēkresursu vadībā un attīstībā, kā arī revīziju veikšanas uzraudzībā un veikto revīziju darba kvalitātes novērtēšanā. Šajā sakarā kā svarīgākais paveiktais uzdevums pārskata gadā ir jāpiemin darba izpildes vērtēšanas sistēmas izstrāde un ieviešana, kas noteica jaunus principus darbinieku motivācijā uzlabot darba kvalitāti, veicinot visas Valsts kontroles darba kvalitātes uzlabošanos.

Pārskata gadā tika izstrādāti Valsts kontroles noteikumi par “Struktūrvienību uzdevumu un amatpersonu un darbinieku individuālo uzdevumu noteikšanas kārtību”, lai sasniegtu darba izpildes vērtēšanas procesā izvirzītos mērķus. Noteikumi paredz, ka darbinieks sadarbībā ar tiešo vadītāju un struktūrvienības vadītāju nosaka individuālos uzdevumus, kuru izpilde tiek novērtēta vērtēšanas procesa laikā. Svarīgi ir noteikt darbiniekam precīzus un izpildāmus darba uzdevumus, kā arī, lai tie būtu saskaņoti ar Valsts kontroles izvirzītajiem mērķiem. Viens no nākamā gada uzdevumiem ir pilnveidot darbinieka individuālo uzdevumu noteikšanas kārtību un darba izpildes vērtēšanas procesu, lai sasniegtu labākus darba rezultātus.

2005.gadā Valsts kontrole izstrādāja un apstiprināja Valsts kontroles noteikumus “Darbinieku pārbaudes laika organizācijas kārtība”, kas nosaka kārtību, kādā darbiniekam tiek noteikti darba uzdevumi un to izpildes termiņi, tā radot iespēju piesaistīt Valsts kontrolei jaunus, profesionāli kvalificētus darbiniekus un laikus novērtēt viņu atbilstību ieņemamajam amatam.

Valsts kontrole 2005.gadā ieviesa jaunu darba samaksas sistēmu, kas nosaka Valsts kontroles amatpersonu un darbinieku darba samaksas, pabalstu un kompensāciju noteikšanas kārtību un ir būtisks darbinieku motivācijas uzlabošanas un jaunu darbinieku piesaistīšanas elements.

Lai optimizētu darba laika izlietojumu un nodrošinātu darba laika patēriņu galvenokārt pamatfunkciju veikšanai, Valsts kontrolē ar 2005.gada jūliju ir ieviesta jauna darba laika uzskaites sistēma. Darba laiks ir klasificēts šādi: darba laiks revīzijām, darba laiks pārējiem tiešiem darbiem un darba laiks netiešiem darbiem.

Darba laiks revīzijām ir laiks, ko revīzijas personāls patērē revīzijas priekšizpētei, plānošanai, pierādījumu gūšanai, revīzijas noslēgumam, revīzijas darba uzraudzībai un revīzijas ieteikumu uzraudzībai, kā arī informatīvu ziņojumu sagatavošanai. Līdz 2005.gada 31.decembrim revīzijas departamenti revīziju darbam kopumā bija izlietojuši 59% no kopējā darba laika.

Darba laiks pārējiem tiešajiem darbiem ir laiks, ko atbalsta struktūrvienības patērē tiešajiem darba pienākumiem, metodisko materiālu izstrādei, starptautiskajai sadarbībai, kā arī darbinieku patērētais laiks Valsts kontroles revīziju plāna izstrādei, stratēģisko dokumentu izstrādei, komandējumiem, iesniegumu un sūdzību izskatīšanai, darba sanāksmēm. Līdz 2005. gada 31.decembrim pārējiem tiešajiem darbiem bija izlietoti 40% no kopējā darba laika.

Netiešajiem darbiem veltītais laiks ir laiks, kas tiek patērēts mācībām un personāla attīstībai.

Darbinieku profesionālās izaugsmes un attīstības veicināšana

2005.gadā, lai nodrošinātu Valsts kontroles darbinieku profesionālo attīstību un kompetences paaugstināšanu, tika organizētas dažādas mācības, pieredzes apmaiņas semināri un citi mācību pasākumi, kuros revīzijas departamentu darbinieki uzlaboja savas zināšanas sarežģītu un īpaši detalizētu revīziju veikšanā.

Valsts kontroles darbinieku mācības notika, izmantojot PHARE 2003 mērķsadarbības (Twinning) projekta ekspertu un starptautisko auditoru kompāniju speciālistu zināšanas, kā arī Valsts kontroles darbiniekiem piedaloties dažādos darba semināros un konferencēs ārvalstīs. Kopumā Valsts kontroles darbinieku apmācībai un kvalifikācijas paaugstināšanai 2005.gadā tika izlietoti 42 tūkstoši latu.

2005.gadā organizētās mācības var iedalīt šādi:

• mācības PHARE 2003 mērķsadarbības (Twinning) projekta ietvaros;

• starptautisko auditoru kompāniju organizētās mācības;

• SIGMA, EUROSAI un Eiropas Revīzijas palātas organizētie darba semināri;

• citi mācību pasākumi.

Mācības PHARE 2003 mērķsadarbības (Twinning) projekta

ietvaros

2005.gadā ārvalstu eksperti PHARE 2003 mērķsadarbības (Twinning) projekta “Publisko līdzekļu ārējā revīzija” ietvaros organizēja vairākus seminārus par revīzijas jautājumiem un personāla vadības un attīstības tēmām, kuros Valsts kontroles darbinieki pilnveidoja savas zināšanas attiecīgajās jomās.

Semināros par revīzijas jautājumiem Valsts kontroles darbinieki papildināja zināšanas par krāpšanas novēršanas kultūras veicināšanas jautājumiem, aktuālu revīzijas tēmu izvēli un revīzijas priekšlikumu sagatavošanu, kā arī par revīzijas pieejas veidošanu Eiropas Savienības struktūrfondu līdzekļu revīzijās.

Personāla vadības un attīstības jautājumos ārvalstu eksperti organizēja seminārus par kompetences modeļu izstrādi, darba izpildes vērtēšanas sistēmu un individuālo uzdevumu noteikšanu.

Starptautisko auditoru kompāniju organizētās mācības

Valsts kontroles darbinieki zināšanas papildināja starptautisko auditoru kompāniju SIA ”Ernst&Young Baltic” un SIA “PricewaterhouseCoopers” speciālistu organizētajās mācībās:

• par intervēšanas tehnikas un ziņojumu rakstīšanas jautājumiem;

• par nodokļu sistēmu Latvijā;

• par darbinieku pārbaudes laiku un tā īstenošanas stratēģiju.

SIGMA, EUROSAI un Eiropas Revīzijas palātas organizētie darba semināri

Kopš 2002.gada SIGMA un Eiropas Revīzijas palāta kopīgi organizē darba seminārus augstāko revīzijas institūciju darbiniekiem par dažādām, ar revīziju metodoloģijas izstrādi un revīziju praktisko veikšanu saistītām tēmām. 2005.gadā notika trīs šādi semināri, kuros piedalījās arī Latvijas Valsts kontroles darbinieki. Pārskata gadā Valsts kontroles darbinieki piedalījās arī EUROSAI rīkotajos semināros par informācijas tehnoloģijām un publisko iepirkumu revīzijām.

Citi mācību pasākumi

2005.gadā Valsts kontrole piedalījās Korejas Valsts kontroles organizētajā divu nedēļu starptautiskā mācību programmā “International Training Program for Government Auditors”. Mācību programmā bija iekļauti jautājumi par sistēmas revīziju, IT revīziju, finanšu un lietderības revīziju veikšanu Korejā un citu valstu publiskā sektora revīziju veikšanas pieredzi.

2005.gadā Valsts kontrolē atbilstoši struktūrvienību uzdevumiem un darbinieku izvirzītajiem individuālajiem uzdevumiem tika noteiktas nepieciešamās mācības katram darbiniekam, kuru mērķis ir uzlabot kopējo un katra darbinieka darba izpildes sniegumu. Viens no nākamā gada uzdevumiem ir pilnveidot darbinieku apmācības sistēmu, lai pēc iespējas precīzāk noteiktu darbiniekiem vajadzīgās apmācības.

Lai gan arī turpmāk ir nepieciešama darbinieku apmācība, kas balstīta uz teorētisko un praktisko zināšanu izmantošanu darbā, 2005.gadā organizētās mācības veicināja darbinieku profesionālo izaugsmi, nodrošinot Valsts kontroli ar profesionāli kvalificētiem darbiniekiem.

VALSTS KONTROLES DARBA PROCESU ORGANIZĀCIJAS UZLABOŠANA

Otrs darbības virziens, kuram Valsts kontrole pievērsa pastiprinātu uzmanību pārskata gadā, bija saistīts ar Valsts kontroles darba procesu organizācijas uzlabošanu.

Izvērtējot dažādo darba procesu efektivitāti, Valsts kontroles darbinieki secināja, ka lēmumu pieņemšanas kārtība nav pietiekami efektīva un nav precīzi definētas atbildības jomas starp dažāda līmeņa darbiniekiem; sniedzot atzinumus pašvaldībām par gada pārskatu sastādīšanas pareizību, pārklājas zvērinātu revidentu un Valsts kontroles revidentu darbs; Valsts kontroles pieņemto lēmumu pārsūdzēšana neatbilst valsts normatīvo aktu prasībām.

Lai novērtētu konstatētās nepilnības, bija nepieciešams precizēt Valsts kontroles likumu. Valsts kontrole izstrādāja grozījumus Valsts kontroles likumā sadarbībā ar PHARE 2003 programmas mērķsadarbības (Twinning) projekta “Publisko līdzekļu ārējā revīzija” ekspertiem.

Saeima 2005.gada 22.jūnijā pieņēma grozījumus Valsts kontroles likumā un galarezultātā tika pilnveidota Valsts kontroles lēmumu pieņemšanas kārtība, precizētas atbildības jomas starp dažāda līmeņa darbiniekiem, pilnveidota atzinumu par pašvaldību gada pārskatu sastādīšanas pareizību sniegšanas kārtība, precizēta Valsts kontroles pieņemto lēmumu pārsūdzēšanas kārtība.

Izmaiņas Valsts kontroles lēmumu pieņemšanā un valsts kontroliera, Valsts kontroles padomes, revīzijas departamentu direktoru un sektoru vadītāju atbildības jomās

Lai uzlabotu revīziju kvalitāti, mazinātu birokrātiju un padarītu vienkāršāku revīzijas lēmumu pieņemšanu, Valsts kontroles darbinieki nolēma grozīt lēmumu pieņemšanas kārtību Valsts kontrolē. Pastāvošā kārtība noteica, ka lēmumu par revīzijas rezultātiem pieņem revīzijas departamenta kolēģija, kas sastāv no Saeimas vēlēta revīzijas departamenta direktora un Saeimas vēlētiem sektoru vadītājiem. Ar grozījumiem Valsts kontroles likumā tika noteikts, ka turpmāk lēmumu par revīzijas ziņojumu kopīgi pieņem departamenta direktors un sektora vadītājs, kas tieši ir atbildīgs par konkrēto revīziju un revīzijas ziņojuma sagatavošanu, tā ievērojot koleģialitātes principu un vienlaikus padarot vienkāršāku un ātrāku lēmumu pieņemšanu. Likuma grozījumos noteica arī, ka turpmāk sektoru vadītājus amatā ieceļ valsts kontrolieris. Samazinot Saeimas vēlēto Valsts kontroles darbinieku skaitu, ir panākta arī lielāka Valsts kontroles politiskās neitralitātes ievērošana.

Atbilstoši pieņemtajiem grozījumiem Valsts kontroles likumā noteica izmaiņas arī valsts kontroliera, Valsts kontroles padomes, revīzijas departamentu direktoru un sektoru vadītāju atbildības jomās.

Valsts kontrolieris ieceļ amatā Valsts kontroles revīzijas departamentu direktorus, revīzijas departamentu sektoru vadītājus, nosaka Valsts kontrolē lietojamos revīziju standartus atbilstoši Latvijas Republikā atzītajiem starptautiskajiem revīzijas standartiem, metodoloģiju un prasības revīziju kvalitātes kontrolei, kā arī atbild par iekšējās kontroles sistēmas un iekšējā audita sistēmas izveidošanu.

Valsts kontroles padome turpmāk pieņem lēmumus par Valsts kontroles organizatoriskajiem jautājumiem: apstiprina nolikumu un citus Valsts kontroles iekšējo darbību reglamentējošos aktus, revīziju gada plānu un stratēģiskās attīstības plānu, lemj par revīziju jomu sadali starp revīzijas departamentiem. Valsts kontroles padome pieņem lēmumus par revīzijas ziņojumiem, par kuriem nav pieņemts revīzijas departamenta lēmums, izveido atestācijas komisiju, apstiprina tās nolikumu un izskata citus jautājumus.

Revīzijas departamentu direktori pārbauda un apstiprina revīziju rezultātus, revīziju ziņojumus un atzinumus.

Sektora vadītājs pārbauda un apstiprina katru revīzijas plānu, pārrauga revīzijas pierādījumu iegūšanas procesu, pārbauda un apstiprina revīzijas ziņojumu projektus.

Lai nodrošinātu Valsts kontroles sektoru vadītāju profesionalitāti, ar grozījumiem Valsts kontroles likumā noteica, ka revīzijas departamenta sektora vadītāju pēc revīzijas departamenta direktora ieteikuma un ievērojot atestācijas komisijas atzinumu, ieceļ amatā valsts kontrolieris.

Valsts kontroles padome pārskata gadā apstiprināja Valsts kontroles atestācijas komisijas nolikumu un šīs komisijas sastāvu. Lai nodrošinātu, ka Valsts kontrolē strādā augsti kvalificēti speciālisti, komisija sniedz valsts kontrolierim profesionālu atzinumu par revīzijas departamentu sektoru vadītāju kandidātu un sektoru vadītāju atbilstību sektora vadītāja amatam.

Valsts kontroles revīziju procesa pilnveidošana

Revīzijas personāla darba kvalitātes pilnveidošana ir ilgstošs process un ietver uzlabojumus pašā revīzijas procesā visos tā posmos: revīzijas plānošanā, revīzijas pierādījumu iegūšanā, revīzijas ziņojuma sagatavošanā, revīzijas ieteikumu izpildes uzraudzīšanā, kā arī komunikācijā ar revidējamo vienību vadību. Revīziju darba kvalitāte ir atkarīga arī no tā, cik precīza un vienveidīga ir revīziju metodoloģija, tās atbilstība starptautiskajiem revīzijas standartiem, kā Valsts kontrolē tiek noteiktas revīziju prioritātes un identificēti riski revidējamās jomās, cik efektīvi organizētas revīzijas personāla mācības.

2005.gadā liela vērība tika veltīta revīzijas tēmu izvēlei - Valsts kontrole izvirzīja revīziju prioritātes, saskaņā ar kurām tika iekļautas revīzijas Valsts kontroles revīziju gada plānā.

Lai paaugstinātu 2005.gadā veikto revīziju kvalitāti, PHARE 2003 programmas mērķsadarbības (Twinning) projekta eksperti tika iesaistīti četru revīziju veikšanā un revīzijas ziņojumu izstrādē. Eksperti sniedza konsultācijas lietderības revīzijā, finanšu revīzijā par valsts budžeta izpildi un pašvaldību budžetiem, kā arī sniedza praktisko palīdzību divās pārskata gadā uzsāktajās Eiropas Sociālā fonda likumības revīzijās.

Izmaiņas revīzijas atzinumu par pašvaldību gada pārskatu pareizību sniegšanas kārtībā

Ar grozījumiem Valsts kontroles likumā tika atcelta prasība Valsts kontrolei sniegt atzinumus par pašvaldību gada pārskatu sastādīšanas pareizību, lai novērstu Valsts kontroles darbinieku un zvērinātu revidentu darba pārklāšanos un finanšu resursu nelietderīgu izlietojumu.

Sākot ar 2005.gada pārskatiem, pārliecību par pašvaldību budžetiem Valsts kontrole gūs, paļaujoties uz zvērinātu revidentu veikto darbu pašvaldībās atbilstoši starptautiskajiem revīzijas standartiem.

Valsts kontrole pārliecību par gada pārskata sastādīšanas pareizību gūst:

• katru gadu izvēloties 25 pašvaldības, kurās Valsts kontroles revidenti un zvērināti revidenti revīziju laikā tieši sadarbojas;

• par pārējo pašvaldību gada pārskatiem pilnībā paļaujoties uz zvērinātu revidentu sniegtajiem atzinumiem, veicot tikai atsevišķas datu analīzes procedūras.

Pamatojoties uz zvērinātu revidentu atzinumiem un veiktajām pārbaudēm, Valsts kontroles revīzijas departaments, kas atbild par revīzijām pašvaldībās, sagatavo Ziņojumu par pašvaldību finanšu gada pārskatu sastādīšanas pareizību. Šī informācija tiks izmantota, gatavojot Ziņojumu par Latvijas Republikas kārtējā saimnieciskā gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem.

Pieņemto lēmumu pārsūdzēšana

Atbilstoši Administratīvā procesa likumā noteiktajam bija nepieciešami grozījumi arī Valsts kontroles likumā attiecībā uz pieņemto lēmumu pārsūdzēšanu. Pieņemtie likuma grozījumi paredz pārsūdzības iespējas personām, ja ar revīzijas ziņojumu ir tieši aizskartas viņu tiesības vai tiesiskās intereses. Lai paātrinātu sabiedrības informēšanu par revīziju rezultātiem, tika samazināts revīzijas departamenta lēmuma pārsūdzēšanas termiņš, un atbilstoši Valsts kontroles likuma 55.pantam tagad tas ir 15 dienas.

VALSTS KONTROLES IEKŠĒJĀS KONTROLES SISTĒMAS PILNVEIDOŠANA

2005.gadā kā trešo svarīgāko darbības virzienu Valsts kontrole noteica iekšējās kontroles sistēmas pilnveidošanu un stiprināšanu. Pārskata gadā tika izstrādāti un papildināti vairāk nekā 70 dažādi iekšējo procesu apraksti, kas nosaka gan Valsts kontroles administratīvo darbību, gan nodrošina revīzijas procesu, tika izstrādāta un ieviesta revīzijas darba kvalitātes kontrole, kā arī uzsākta rezultatīvo rādītāju izstrāde. PHARE 2003 programmas mērķsadarbības (Twinning) projekta “Publisko līdzekļu ārējā revīzija” ietvaros eksperti sniedza palīdzību Valsts kontroles darbiniekiem, izstrādājot procesa aprakstus personāla vadības, tai skaitā darbinieku vērtēšanas jomā, sniedza konsultācijas revīzijas rokasgrāmatu papildināšanā, kā arī konsultēja darbiniekus informācijas tehnoloģiju jomā.

Revīzijas metodoloģijas izstrāde un attīstība

2005.gadā kā viens no galvenajiem uzdevumiem metodoloģijas jomā bija izstrādāt vienotu kārtību, kādā Valsts kontrole nodrošina revīzijas.

Pārskata gadā ir izstrādāta revīzijas veikšanas kārtība visiem trim revīziju veidiem - finanšu, likumības un lietderības, nosakot standartizētu pieeju revīziju veikšanai atbilstoši Latvijas Republikā atzītiem starptautiskajiem revīzijas standartiem. Izstrādātā revīziju metodoloģija ir būtisks ieguldījums gan revīziju kvalitātes uzlabošanā, gan izpratnes padziļināšanā par prasībām un priekšnoteikumiem, kas jāievēro, veicot revīzijas.

Lai nodrošinātu atzinuma par Latvijas Republikas Saimnieciskā gada pārskata par valsts budžeta izpildi un par pašvaldību budžetiem (to finansiālo stāvokli) sagatavošanu, tika izstrādātas kārtības pārskatu finanšu revīzijām.

Tā kā Valsts kontrole nodrošina ne tikai valsts budžeta izdevumu, bet arī ieņēmumu daļas pārbaudi, 2005.gadā tika izstrādāta Valsts kontroles valsts budžeta ieņēmumu revīzijas stratēģija 2005. – 2009.gadam, kuras mērķis ir noteikt revīzijas pieeju valsts budžeta ieņēmumu revīzijai, kas nodrošinātu pietiekamu pārliecību, ka finanšu ministra iesniegtā saimnieciskā gada pārskata par valsts budžeta izpildi un par pašvaldību budžetiem valsts ieņēmumu daļā kopumā nav būtisku neatbilstību. Šīs stratēģijas mērķis ir, raksturojot dažādus ieņēmumu posteņus, identificēt jomas, kurās papildus finanšu revīzijai nepieciešams veikt arī likumības revīzijas.

Valsts kontroles divi sektori veic revīzijas lielākajā Latvijas pašvaldībā - Rīgas pašvaldībā. Lai nodrošinātu vispusīgu Rīgas pašvaldības darbības analīzi un identificētu jomas, kurās būtu nepieciešams veikt likumības revīzijas, tika izstrādāta Valsts kontroles Rīgas pilsētas pašvaldības revīzijas stratēģija 2006.–2009. gadam. Stratēģijas mērķis ir noteikt revīzijas jomas Rīgas pašvaldībā, kurās papildus zvērinātu revidentu veiktajai finanšu pārskata revīzijai Valsts kontroles revidentiem būtu nepieciešams veikt arī likumības revīzijas, lai nodrošinātu pietiekamu pārliecību, ka Rīgas pilsētas pašvaldības saimnieciskā gada pārskata svarīgākajos posteņos nav būtisku neatbilstību.

Valsts kontroles darba procesa apraksti

Pārskata gadā Valsts kontroles darbinieki izstrādāja no jauna un papildināja esošos darbu procesa aprakstus arī personāla vadības, grāmatvedības, iekšējā audita, informācijas tehnoloģiju un citās jomās.

Tika izstrādāti vairāki jauni normatīvie akti darba izpildes vērtēšanas sistēmas ieviešanai, struktūrvienību uzdevumu un amatpersonu un darbinieku individuālo uzdevumu noteikšanai, darba pārbaudes laika darba organizācijai, jaunās darba samaksas sistēmas ieviešanai, tika izstrādāti darba izpildes vērtēšanas kritēriji visām amatu kategorijām, atbilstoši veiktajai reorganizācijai un citām pārmaiņām apstiprināts jauns Valsts kontroles nolikums, kā arī visu struktūrvienību nolikumi. Pārskata gadā izstrādāti arī vairāki normatīvie akti informācijas tehnoloģiju jomā, kā arī pilnveidoti iekšējā audita un grāmatvedības procesi.

2005.gadā izstrādātie un ieviestie procesa apraksti ļāva Valsts kontrolei būtiski stiprināt iekšējās kontroles sistēmu, tas ir, gūt pārliecību par notiekošo procesu un darbību kvalitāti un veikt labāku to uzraudzību, tādā veidā uzlabojot visas Valsts kontroles darba kvalitāti.

Revīziju darba kvalitātes kontrole

Lai gūtu pārliecību par revīziju kvalitāti, 2005.gadā Valsts kontrole uzsāka revīzijas darba kvalitātes kontroli un laika posmā no jūnija līdz decembrim veica revīzijas plānu kvalitātes izvērtēšanu 25 finanšu revīzijām, kā arī veica sešas pārbaudes par revīzijas plānu kvalitātes kontroles laikā konstatēto trūkumu novēršanu. Izvērtējot visu ministriju un citu centrālo valsts budžeta iestāžu revīzijas plānus un to pielikumus, konstatēts, ka kopumā tie ir izstrādāti saskaņā ar Valsts kontrolē noteikto metodoloģiju.

Revīziju kvalitātes kontroles mērķis ir nodrošināt, lai finanšu, lietderības un likumības revīzijas būtu veiktas kvalitatīvi, atbilstoši Latvijas Republikā atzītajiem starptautiskajiem revīzijas standartiem, Valsts kontroles nolikumam, Finanšu revīzijas veikšanas kārtībai, Lietderības revīzijas veikšanas kārtībai, Likumības revīzijas veikšanas kārtībai un Valsts kontroles revīziju rokasgrāmatām.

Veicot revīzijas darba kvalitātes kontroli, tiek pārbaudīts katrs revīzijas posms: plānošana, revīzijas pierādījumu iegūšana un revīzijas ziņojuma sagatavošana. Tādā veidā ir iespējams konstatēt nepilnības katrā revīzijas posmā. Atklājot trūkumus jau revīzijas plānošanas posmā, ir iespējams tos laikus novērst un nodrošināt, ka turpmākais revīzijas process būs kvalitatīvs.

Revīziju kvalitātes kontrole ļauj noskaidrot jautājumus, kuros nepieciešamas papildu mācības revidentiem, un šī informācija tiek izmantota, gatavojot Valsts kontroles mācību plānu.

Revīzijas kvalitātes kontroles procesā konstatē labākās prakses piemērus, kurus pārrunā revīzijas departamentu kopējos pieredzes apmaiņas semināros.

Revīzijas kvalitātes pārbaudes dod iespēju identificēt nepieciešamos papildinājumus revīzijas metodoloģijā.

Rezultatīvie rādītāji

2005.gadā kopīgi ar PHARE 2003 mērķsadarbības (Twinning) projekta “Publisko līdzekļu ārējā revīzija” ekspertu uzsākta rezultatīvo rādītāju izstrāde Valsts kontrolē. Rezultatīvie rādītāji ļaus novērtēt Valsts kontroles darba, kā arī laika un finanšu resursu izlietojuma efektivitāti, noteiks, vai ir sasniegti izvirzītie politikas un darbības rezultāti. Rezultatīvie rādītāji raksturos gan darba kvantitāti, gan kvalitāti, nosakot revīziju skaitu, laika resursu izlietojumu un citus kvantitatīvos rādītājus, kā arī Valsts kontroles darbības ekonomijas rādītājus, funkcionālās efektivitātes rādītājus, finanšu revīziju rezultātus raksturojošos rādītājus un citus rādītājus, kas raksturo Valsts kontroles darba efektivitāti.

REVĪZIJU DARBS UN REZULTĀTI

PĀRSKATA GADĀ PABEIGTO REVĪZIJU SKAITS

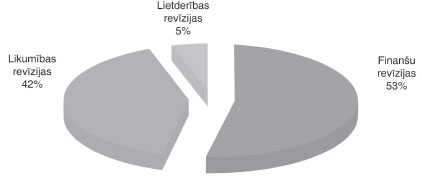

Kopumā Valsts kontroles darbinieki 2005.gadā pabeidza 77 revīzijas, tai skaitā 41 finanšu revīziju, 32 likumības revīzijas un četras lietderības revīzijas.

2.attēls. Valsts kontroles veikto revīziju skaits

Par noslēgtajām revīzijām ir informētas revidējamās vienības, attiecīgās nozaru ministrijas un Finanšu ministrija, par dažām revīzijām ir sagatavoti un iesniegti ziņojumi Saeimā, kā arī nosūtīti ziņojumi Korupcijas novēršanas un apkarošanas birojam par konstatētajiem iespējamiem normatīvo aktu neievērošanas gadījumiem un amatpersonu pārkāpumiem.

Finanšu revīzijas

Valsts kontroles revidenti finanšu revīzijās izlases veidā pārbaudīja 2 600 milj. latu valsts konsolidētā budžeta izdevumus un valsts konsolidētā budžeta aktīvus 3 732 milj. latu apmērā, tai skaitā valsts budžeta iestāžu aktīvus 1 742 milj. latu un valsts budžeta finanšu bilances aktīvus 416 milj. latu apmērā.

3.attēls. Revīziju par ministriju un centrālo valsts iestāžu 2004.gada finanšu pārskatiem skaits

Revīzijas par ministriju un centrālo valsts iestāžu 2004.gada finanšu pārskatiem

2005.gadā Valsts kontrole veica 15 revīzijas par ministriju un 12 revīzijas par centrālo valsts iestāžu 2004.gada finanšu pārskatu sastādīšanas pareizību. Atzinumi bez iebildēm ir sniegti par 12 ministriju un 12 centrālo valsts iestāžu 2004.gada finanšu pārskatiem, atzinumi ar iebildi sniegti par trīs ministriju (Reģionālās attīstības un pašvaldību lietu ministrija, Veselības ministrija un Zemkopības ministrija) finanšu pārskatiem.

Reģionālās attīstības un pašvaldību lietu ministrijā konstatētas būtiskas neatbilstības darījumu uzskaitē pēc naudas plūsmas un uzkrāšanas principa Valsts reģionālās attīstības aģentūrā.

Veselības ministrijas 2004.gada finanšu pārskatā nav uzrādīts Zemesgrāmatā reģistrētais nekustamais īpašums ar kadastrālo vērtību 1,1 milj. latu, konsolidētajā finanšu pārskatā uzskaitītā līdzdalības ieguldījuma radniecīgo uzņēmumu kapitālā novērtējums pēc izmaksu metodes un novērtējums pēc pašu kapitāla metodes atšķiras par 9,8 milj. latu.

Zemkopības ministrijas 2004.gada finanšu pārskatā nav uzrādītas valsts meža zemes vairāk nekā 150 milj. latu vērtībā jeb 97,6% no visas valsts meža zemes ar tajā augošo meža audzi.

Bez tam dažās ministrijās konstatētas nepilnības kontroles procedūrās par grāmatvedības dokumentu aprites, uzskaites un pārskatu sastādīšanas metodikas atbilstību normatīvajiem aktiem, kā arī vairākās ministrijās netiek ievēroti budžeta izdevumu ekonomiskās klasifikācijas kodi un faktiskās naudas plūsmas izdevumi pārsniedz tāmēs plānotos par 10 procentiem un vairāk. Konstatētas arī nepilnības iekšējā audita darba organizācijā.

Revīzijas par pašvaldību 2004.gada finanšu pārskatiem

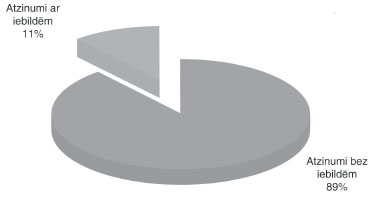

Valsts kontroles darbinieki 2005.gadā veica 556 pašvaldību 2004.gada finanšu pārskatu pārbaudi un sniedza atzinumus par pašvaldību gada pārskatu sagatavošanas pareizību.

Atzinumi bez iebildēm ir sniegti par 483 pašvaldību finanšu pārskatiem, atzinumi ar iebildi sniegti par 72 pašvaldību pārskatiem. Negatīvs atzinums ir sniegts Balvu rajona Krišjāņu pagasta padomei, jo ir iznīcināti grāmatvedības dokumenti.

4.attēls. Atzinumu par pašvaldību 2004.gada finanšu pārskatu sagatavošanas pareizību skaits

Pārbaudot pašvaldību 2004.gada pārskatus, konstatēts, ka pašvaldību bilancēs pilnībā nav uzrādīts viss pašvaldību valdījumā esošais nekustamais īpašums (arī ceļi un ielas), jo nav pabeigta to novērtēšana un reģistrēšana Zemesgrāmatā. Vairākās pašvaldībās konstatēti pārkāpumi grāmatvedības uzskaitē.

Revīzija par Latvijas Republikas 2004.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem

2005.gadā Valsts kontrole kā katru gadu saskaņā ar Valsts kontroles likuma 46. un 48.pantu veica revīziju “Par Latvijas Republikas 2004.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem”. Revīzija tika veikta saskaņā ar Valsts kontroles finanšu revīzijas standartiem, kas atbilst starptautiski atzītajiem revīzijas standartiem.

Pamatojoties uz revīzijā konstatēto, Valsts kontrole sagatavoja Ziņojumu “Par Latvijas Republikas 2004.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem” (turpmāk – Ziņojums) un Atzinumu par Latvijas Republikas 2004.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem (turpmāk – Atzinums), kurā Valsts kontrole norādīja, ka finanšu pārskats sniedz patiesu un skaidru priekšstatu visos būtiskākajos aspektos par finansiālo stāvokli uz 2004.gada 31.decembri (darbības rezultātiem un naudas plūsmām) un ir sagatavots atbilstoši Latvijas Republikā spēkā esošo normatīvo aktu prasībām.

Vienlaikus, neizsakot iebildi, Atzinumā Valsts kontrole uzsvēra, ka valsts konsolidētās bilances aktīvos nav uzrādītas valsts meža zemes ar tajās augošo mežaudzi, pašvaldību ceļi, derīgie izrakteņi un citi valsts un pašvaldību īpašumi. Ievērojot to, ka nav veikta pilnīgi visu aktīvu novērtēšana, Valsts kontrole nevarēja noteikt bilancē neuzrādīto aktīvu ietekmi uz valsts konsolidēto bilanci.

Revīzijas mērķis bija pārbaudīt, vai 2004.gada finanšu pārskats visos būtiskajos aspektos sniedz patiesu priekšstatu par finansiālo stāvokli uz 2004.gada 31.decembri (darbības rezultātiem un naudas plūsmām) un ir sagatavots atbilstoši Latvijas Republikā spēkā esošo normatīvo aktu prasībām.

Valsts kontrole Ziņojumā norādīja uz vairākām pieļautām nepilnībām.

Revīzijā konstatēts, ka attiecībā uz valsts līdzekļu un mantas izmantošanu ir daudz trūkumu: nav pieņemts valsts un pašvaldību budžetu grāmatvedības uzskaites normatīvais akts, tāpēc netiek nodrošināta vienota pieeja un metodika saimniecisko darījumu reģistrācijā un uzrādīšanā; pārskatā nav uzrādīti izdevumi no valsts īpašuma privatizācijas ieņēmumiem, kurus ministrijas saņēmušas papildus likumā “Par valsts budžetu 2004.gadam” noteiktajai apropriācijai; vairākas ministrijas nav ievērojušas likuma prasības par valsts mantas nodošanu lietošanā citai personai par iespējami augstāku cenu, tā liedzot valstij iegūt tirgus apstākļiem adekvātus ieņēmumus par iznomātajiem valsts nekustamajiem īpašumiem.

Revīzijā konstatēts, ka ir arī trūkumi pārskatu sistēmā: nav izstrādātas vienotas procedūras grāmatvedības pārskatu konsolidācijai un savstarpēju darījumu izslēgšanai; vairākās valsts institūcijās nepieciešams pilnveidot iekšējā audita un grāmatvedības darbību; vairākās ministrijās, centrālajās valsts iestādēs un pašvaldībās nekustamais īpašums nav reģistrēts Zemesgrāmatā, kas rada risku aktīvu patiesas vērtības neuzrādīšanai un iespējai veikt nelikumīgu rīcību ar valsts un pašvaldību īpašumu.

Valsts kontrole konstatēja, ka Valsts ārējā parāda 2004.gada pārskatā un Valsts iekšējā parāda 2004.gada pārskatā nav uzrādīts 1996.gadā Privatizācijas aģentūras ģenerāldirektora valsts vārdā parakstītais līgums ar a/s “Air Baltic Corporation” USD 4 mij. apmērā, kura parāda apjoms saskaņā ar Satiksmes ministrijas informāciju uz 2005.gada 1.janvāri bija USD 6,3 milj., tai skaitā procentu maksājumi – 2,3 milj. latu. Tas norāda, ka pastāv risks, ka valsts parāda summā nav iekļautas arī citas valsts saistības, jo nav nodrošināta to valsts vārdā ņemto aizdevumu uzskaite, kurus nav parakstījis finanšu ministrs – faktiski netiek nodrošināta valsts līdzekļu pilnīga uzskaite.

Vienlaikus Valsts kontrole konstatēja arī vairākas nepilnības ministriju un centrālo valsts iestāžu veiktajās kontroles un uzraudzības procedūrās un iekšējā audita darba organizācijā.

Valts kontrole Ziņojumu un Atzinumu nosūtīja Finanšu ministrijai ar lūgumu informēt Valsts kontroli par revīzijas ieteikumu ieviešanas pasākumu plānu un izpildes termiņiem, kā arī ar Ziņojumu un Atzinumu tika iepazīstināta Saeimas Publisko izdevumu un revīzijas komisija.

Saeimas Publisko izdevumu un revīzijas komisijas sēdē finanšu ministrs informēja Publisko izdevumu un revīzijas komisiju un Valsts kontroli par revīzijas ieteikumu izpildi: Finanšu ministrija izstrādā grāmatvedības uzskaiti reglamentējošos dokumentus, pakāpeniski tiks risinātas nekustamā īpašuma reģistrēšanas nepilnības un 2007.gadā pilnībā novērsīs nepilnības savstarpējo norēķinu uzrādīšanā, kā arī ieņēmumi no valsts īpašuma privatizācijas tiks uzrādīti budžeta izpildes pārskatos. Finanšu ministrija informēs Valsts kontroli un Publisko izdevumu un revīzijas komisiju arī par revīzijas ieteikumu ieviešanas tālāko gaitu.

Likumības un lietderības revīzijas

2005.gadā Valsts kontroles revidenti pabeidza 32 likumības revīzijas un četras lietderības revīzijas.

Pārskata gadā, veicot likumības un lietderības revīzijas, Valsts kontrole aptvēra šādas galvenās jomas:

• Finanses;

• Izglītība, zinātne un kultūra;

• Valsts aizsardzība un iekšlietas;

• Labklājība un veselības aizsardzība;

• Ekonomika, zemkopība un satiksme;

• Pašvaldības;

• Eiropas Savienības finanšu līdzekļi.

Finanses

Finanšu jomā veikta viena revīzija.

Revīzija “Par uzkrāto procentu maksājumu uzskaiti Valsts kasē 2004.gadā”

Revīzijas mērķis – pārbaudīt 2004.gadā uzkrāto procentu uzskaites atbilstību normatīvo aktu prasībām.

Revīzijā konstatēts, ka Valsts kases apstiprinātajos normatīvajos aktos par valsts budžeta finanšu uzskaiti nav noteikts, kā veicamas izmaiņas un tiek labotas kļūdas aprēķinātajās un iegrāmatotajās summās, savukārt Valsts kases finanšu uzskaites virsgrāmatā izdevumu kontos par kredītu procentu nomaksu tiek iekļauti arī ministriju procentu maksājumi par aizņēmumiem.

Izglītība, zinātne un kultūra

2005.gadā pabeigta viena revīzija izglītības jomā.

Revīzija ”Par Izglītības un zinātnes ministrijas rīcības ar valsts nekustamo īpašumu Ezermalas ielā 6, Rīgā atbilstību normatīvo aktu prasībām”

Revīzijas mērķis – noskaidrot Izglītības un zinātnes ministrijas amatpersonu rīcības tiesiskumu un pareizību, nododot valsts nekustamo īpašumu Ezermalas ielā 6, Rīgā SIA “Studentu centrs” lietošanā.

Revīzijā konstatēts, ka Izglītības un zinātnes ministrijas atbildīgās amatpersonas nav ievērojušas vairāku tiesību aktu normas: likumu ”Par valsts un pašvaldību finanšu līdzekļu un mantas izšķērdēšanas novēršanu”, Administratīvā procesa likumu, Valsts pārvaldes iekārtas likumu, kā arī nav pildīts Ministru Padomes rīkojums, kas uzdeva Izglītības ministrijai nekustamo īpašumu Ezermalas ielā 6, Rīgā pārņemt savā valdījumā un nodot lietošanā Rīgas Tehniskajai universitātei.

2005.gada otrajā pusē atbilstoši apstiprinātajam gada revīzijas plānam ir uzsākta likumības revīzija par ziedojumu izlietojuma likumību nevalstiskajās organizācijās un par Valsts bezpeļņas sabiedrības ar ierobežotu atbildību “Latvijas Radio” un Valsts bezpeļņas sabiedrības ar ierobežotu atbildību “Latvijas Televīzija” darbību.

Valsts aizsardzība un iekšlietas

Šajā jomā 2005.gadā pabeigtas septiņas likumības revīzijas, tai skaitā divas revīzijas aizsardzības un piecas iekšlietu jomā.

Revīzija “Par Aizsardzības īpašumu valsts aģentūras rīkoto iepirkumu “Bruņu vestu piegāde” ar identifikācijas numuru AĪVA 2004/079 un “Mobilo optisko līdzekļu piegāde” ar identifikācijas numuru AĪVA 2004/124 2004/124 norises atbilstību normatīvo aktu prasībām”

Revīzijas mērķis – gūt pārliecību par Aizsardzības īpašumu valsts aģentūras rīkoto iepirkumu procedūru atbilstību normatīvo aktu prasībām.

Revīzijā konstatēts, ka kopumā Aizsardzības īpašumu valsts aģentūra, organizējot bruņu vestu piegādi, ir ievērojusi normatīvo aktu prasības. Pieļauti daži pārkāpumi: nav ievēroti visi\ pirkuma līguma nosacījumi; par iepirkumiem atbildīgajai amatpersonai deleģētas vairākas atbildības jomas; nav nodrošināta iepirkumu sistēmas efektivitāte kopumā - Aizsardzības ministrijas iepirkumu sistēmas nodrošināšanā ir iesaistītas vairākas tās pārraudzības institūcijas.

Revīzija “Par Aizsardzības īpašumu valsts aģentūras rīkotā atklātā konkursa ”NBS Mobilo strēlnieku mācību centra ēdnīcas renovācija” (identifikācijas Nr. AĪVA 2003/005) norises atbilstību normatīvo aktu prasībām un līgumsaistību izpildi”

Revīzijas mērķis – pārbaudīt iepirkuma norises atbilstību normatīvo aktu prasībām.

Kopumā iepirkuma procedūrās nodrošināta normatīvo aktu ievērošana, pieļauti daži pārkāpumi grāmatvedības uzskaitē un finanšu līdzekļu izlietojuma pārkāpumi – ēdnīcas renovācijai izmantoti līdzekļi, kas paredzēti centralizētām iegādēm.

Pārskata gadā Valsts kontrole veica četras likumības revīzijas Iekšlietu ministrijā: “Par Iekšlietu ministrijas veselības un sociālo lietu valsts aģentūras izveidošanas atbilstību Publisko aģentūru likumam, aktīvu un budžeta programmu nodošanu aģentūrai”, “Par Iekšlietu īpašumu valsts aģentūras izveidošanas atbilstību Publisko aģentūru likumam, aktīvu un budžeta programmu nodošanu aģentūrai”, “Par valsts aģentūras “Iekšlietu ministrijas sporta centrs” izveidošanas atbilstību Publisko aģentūru likumam, aktīvu un budžeta programmu nodošanu aģentūrai”, “Par valsts aģentūras “Materiālās rezerves” izveidošanas atbilstību Publisko aģentūru likumam, aktīvu un budžeta programmu nodošanu aģentūrai”

Revīziju mērķis – pārbaudīt Iekšlietu ministrijas pārraudzībā esošo aģentūru izveidošanas atbilstību Publisko aģentūru likumam, aģentūrām nododamo aktīvu un budžeta programmu nodošanas atbilstību normatīvo aktu prasībām, kā arī pārliecināties, vai aģentūras nodrošina visu uzdoto funkciju izpildi.

Revīzijās atklātie trūkumi ļauj secināt, ka Iekšlietu ministrija nenodrošina pietiekamu aģentūru uzraudzību: ministrijas izveidotā reorganizācijas komisija nav izstrādājusi reorganizācijas plānu atbilstoši Ministru kabineta 2002.gada 15.janvāra noteikumos Nr.16 “Kārtība, kādā valsts uzņēmumi pārveidojami par valsts aģentūrām” noteiktajai prasībai; netika apstiprināti uzņēmumu slēguma gada pārskati un valsts aģentūru sākuma bilances; aģentūrās, izņemot Iekšlietu īpašumu valsts aģentūru, nav izveidots iekšējais audits, tātad netiek pildītas Iekšējā audita likuma prasības.

Valsts aģentūrā “Materiālās rezerves” ir pieļauti būtiski pārkāpumi: nav izveidota iekšējās kontroles sistēma, netiek veikta pasūtījumu izpildes kontrole, veicot lietisko pierādījumu un izņemto priekšmetu realizāciju vai iznīcināšanu, netiek ievērotas normatīvajos aktos noteiktās prasības, kas rada apstākļus negodīgai rīcībai.

Pēc revīziju pabeigšanas Valsts kontrole sagatavoja un nosūtīja Ziņojumu Saeimai, norādot uz būtiskākajiem pieļautajiem trūkumiem Iekšlietu ministrijas aģentūru izveidošanas procesā, jo īpaši valsts aģentūras “Materiālās rezerves” funkciju nodrošināšanā un to izpildes likumībā.

Iekšlietu jomā tika veikta arī likumības revīzija Brasas cietumā.

Revīzija “Valsts budžeta administrēšanas nodrošināšana Brasas cietumā”

Revīzijas mērķis – pārbaudīt valsts budžeta līdzekļu administrēšanas pareizību un normatīvo aktu prasību ievērošanu attiecībā uz cietuma personālu un ieslodzītajiem.

Revīzijā tika konstatēts, ka budžeta līdzekļu administrēšana Brasas cietumā ir nodrošināta apstiprinātā finansējuma ietvaros. Pieļauti vairāki pārkāpumi: nav ievērotas Darba likuma prasības un nepareizi tiek aprēķināta darbinieku vidējā izpeļņa, netiek ievērotas prasības attiecībā uz notiesāto uztura un sadzīves materiālā nodrošinājuma normām un materiālo palīdzību pēc atbrīvošanas, kā arī konstatētas dažas nepilnības iekšējās kontroles sistēmas izveidošanā un grāmatvedības uzskaitē un organizācijā.

2005.gadā uzsākta un 2006.gadā turpinās revīzija par pašvaldībām un sabiedriskajām organizācijām novirzītajiem aizsardzības līdzekļiem.

Labklājība un veselības aizsardzība

Labklājības un veselības aizsardzības jomā 2005.gadā ir pabeigtas trīs lietderības revīzijas.

Lietderības revīzija “Par Veselības ministrijas valdījumā un SIA “Vidzemes būvnieks” apsaimniekošanā nodoto valsts nekustamo īpašumu izmantošanas lietderību”

Revīzijas mērķis – pārbaudīt, vai valsts nekustamais īpašums, kas nodots SIA “Vidzemes būvnieks” apsaimniekošanā, tiek izmantots efektīvi un pārbaudīt nekustamo īpašumu uzrādīšanas pareizību grāmatvedības atskaitēs.

Revīzijas gaitā tika konstatēti vairāki pārkāpumi: viens nekustamais īpašums nav ierakstīts Zemesgrāmatā; daži Veselības ministrijas valdījumā esošie nekustamie īpašumi tiek iznomāti ar veselības aprūpi nesaistītu funkciju nodrošināšanai; vairākiem nomniekiem ir noteiktas nomas maksas, kas neatbilst nekustamā īpašuma tirgus situācijai; pieļauti pārkāpumi Veselības ministrijas grāmatvedības uzskaitē.

Lietderības revīzija “Par Veselības ministrijas valdījumā esošā un Rīgas Stradiņa Universitātei nodotā valsts nekustamā īpašuma uzskaiti un izmantošanas lietderību”

Revīzijas mērķis – izvērtēt, vai valsts nekustamais īpašums, kas nodots Rīgas Stradiņa Universitātei, tiek izmantots efektīvi, identificēt iespējas valsts līdzekļu ekonomijai un nekustamo īpašumu apsaimniekošanai.

Revīzijā konstatēts, ka vairāki Veselības ministrijas valdījumā esošie īpašumi nav ierakstīti Zemesgrāmatā, grāmatvedības uzskaites datu sastāvs atšķiras no Valsts zemes dienesta tehniskās inventarizācijas lietās uzrādītā, kā arī noslēgtie telpu nomas maksas līgumi liecina, ka nomas maksa ir noteikta nepamatoti zema un nesedz iznomāto objektu apsaimniekošanas un uzturēšanas izdevumus.

Lietderības revīzija “Veselības ministrijas valdījumā un VSAI Nacionālais rehabilitācijas centrs “Vaivari” apsaimniekošanā esošā valsts nekustamā īpašuma uzskaite un izmantošanas lietderība”

Revīzijas mērķis - izvērtēt nekustamo īpašumu uzskaites pareizību un atbilstību tiesību aktu normām, kā arī apsaimniekošanas un izmantošanas lietderību.

Revīzijas gaitā konstatēts, ka vairāki Veselības ministrijas valdījumā esošie nekustamie īpašumi nav ierakstīti Zemesgrāmatā, grāmatvedības uzskaite neuzrāda nekustamā īpašuma pilnu sastāvu, vērtību un valdītāju, kā arī noslēgtie nomas maksas līgumi pieļauj nepamatotu nomas maksas samazinājumu.

2005.gadā labklājības un veselības aizsardzības jomā uzsāktas likumības revīzijas par piešķirto uzturlīdzekļu piedziņu; par sociālās aprūpes un sociālās rehabilitācijas pakalpojumu sniegšanu; par kompensējamo medikamentu apmaksai novirzīto valsts budžeta līdzekļu izlietojumu, par ambulatoro pakalpojumu sniegšanu; par medicīnas studiju procesa nodrošināšanu.

Ekonomika, zemkopība un satiksme

Šajā jomā pārskata posmā pabeigtas trīs likumības revīzijas un viena lietderības revīzija.

Revīzija “Par sabiedrības ar ierobežotu atbildību “Latvijas Garantiju aģentūra” saimnieciskās darbības likumību un lietderību”

Revīzijas mērķis – izvērtēt SIA “Latvijas Garantiju aģentūra” saimnieciskās darbības likumību un lietderību.

Revīzijas gaitā netika konstatēti būtiski pārkāpumi SIA “Latvijas Garantiju aģentūra” izveidošanas, darbības, vadības un uzraudzības jomā. Revīzijā konstatēti daži normatīvo aktu neievērošanas gadījumi: kapitāla daļu turētāja un atbildīgā darbinieka atalgojums izmaksāts no aģentūras līdzekļiem, neievērojot likuma prasību darba samaksu veikt no ministrijas līdzekļiem; nav ievēroti visi līguma starp Eiropas Komisiju, Ekonomikas ministriju un aģentūru par PHARE finansējuma piešķiršanu nosacījumi.

Revīzijā, izvērtējot lietderības jautājumus, konstatēts, ka aģentūra savā darbībā nav sasniegusi tās izveidošanas mērķi – sekmēt mazo un vidējo uzņēmumu attīstību, izsniedzot aizdevuma garantijas, lai varētu īstenot investīciju projektus, kā arī konstatēts, ka, pastāvot dažāda veida valsts atbalsta programmām, ir iespējama vienāda veida valsts atbalsta dublēšanās.

Revīzija “Par Zemkopības ministrijas darbību, likumību, lietderību un pareizību, nododot valsts īpašumu SIA “Augstceltne” apsaimniekošanā”

Revīzijas mērķis - noskaidrot Zemkopības ministrijas darbības likumību un lietderību, nododot valsts īpašumu SIA “Augstceltne” apsaimniekošanā, un izvērtēt normatīvo aktu par nomas maksu noteikšanas ievērošanu.

Revīzijā konstatēts, ka Zemkopības ministrija, iznomājot bez maksas telpas SIA “Augstceltne” apkalpojošā personāla izvietošanai, kā arī iznomājot zemi par pazeminātu nomas maksu, nav ievērojusi normatīvajos aktos noteiktās prasības. Arī slēdzot atsevišķus nomas līgumus ar SIA “Augstceltne”, nav ievērota normatīvo aktu prasība, ka nomas maksa sedz iznomātāja telpu apsaimniekošanas un uzturēšanas izdevumus.

Revīzija “Par SIA “Latvijas standarts” deleģēto funkciju izpildei paredzētā finansējuma uzskaites un izlietojuma likumības, kontroles un vadības atbildīguma nodrošināšanu”

Revīzijas mērķis – pārbaudīt SIA “Latvijas standarts” vadības rīcību deleģēto funkciju izpildes nodrošināšanai, finansējuma izlietojuma likumību un tā uzskaites atbilstību normatīvo aktu prasībām.

Revīzijas gaitā netika konstatētas būtiskas neatbilstības SIA “Latvijas standarts” deleģēto funkciju izpildē un valsts budžeta finansējuma izlietojumā, kā arī konstatēts, ka finansējuma uzskaite kopumā atbilst normatīvo aktu prasībām. Vienlaikus revīzijā konstatēts, ka ir nepietiekami vadības izveidotie kontroles pasākumi grāmatvedības uzskaites organizēšanā, standartizācijas nozarē nav izstrādāta valsts programma, neracionāli izmantotas SIA “Latvijas standarts” īpašumā esošās divas automašīnas, pārkāpta likuma “Par uzņēmumu gada pārskatiem” prasība, ka dalībnieku pilnsapulce nosaka peļņas sadali un zaudējumu segšanu, kā arī atalgojumu sistēmā nav ievēroti normatīvie akti.

Lietderības revīzija “Par pārtikas un veterinārajam dienestam nodotā valsts nekustamā īpašuma izmantošanas lietderību”

Revīzijas mērķis – izvērtēt, vai valsts nekustamais īpašums, kas nodots Pārtikas un veterinārajam dienestam, tiek izmantots efektīvi, identificēt iespējas valsts līdzekļu ekonomijai un nekustamo īpašumu apsaimniekošanai.

Revīzijas gaitā konstatēts, ka Pārtikas un veterinārajam dienestam nodotā nekustamā īpašuma uzskaite neatbilst likuma “Par grāmatvedību” prasībām. 2005.gada otrajā pusē uzsākta likumības revīzija par valsts budžeta programmas “Drošas, nekaitīgas un kvalitatīvas pārtikas aprite” īstenošanu, par līdzekļu izlietojumu valsts autoceļu pārvaldīšanā un atjaunošanā un par valsts budžeta programmas “Sabiedriskais transports” īstenošanu.

Pašvaldības

Valsts kontrole 2005.gadā pabeidza 19 likumības revīzijas pašvaldībās, no kurām 16 ir par uzņēmumu (uzņēmējsabiedrību), kuros ieguldīta pašvaldību manta vai finanšu līdzekļi, atbilstību Komerclikuma un Komerclikuma spēkā stāšanās likuma nosacījumiem.

Revīzija “Par Rīgas domes un SIA “ Clear Channel Latvia” darījumiem”

Revīzijas mērķis – gūt pārliecību par veikto darījumu atbilstību normatīvo aktu prasībām.

Revīzijas gaitā konstatēti būtiski Rīgas domes pārkāpumi: neievērojot spēkā esošos Rīgas domes noteikumus par reklāmu izvietošanu, Rīgas domei ir radīti zaudējumi Ls 123 tūkst. apmērā, bez tam ir noslēgts līgums par zemes bezmaksas izmantošanu, pārkāpjot likumā “Par pašvaldībām” un “Par valsts un pašvaldību finanšu līdzekļu un mantas izšķērdēšanas novēršanu” noteikto.

Revīzijas ziņojums nosūtīts izvērtēšanai Korupcijas novēršanas un apkarošanas birojam par konstatētajiem iespējamiem normatīvo aktu neievērošanas gadījumiem un amatpersonu pārkāpumiem.

Revīzija “Par revīziju Krāslavas rajona Bērziņu pagasta pašvaldībā par tās rīcību ar pašvaldības un brīvo valsts zemi, tajā skaitā meža platībām no 2000.gada”

Revīzijas mērķis – pārbaudīt, vai Krāslavas rajona Bērziņu pagasta pašvaldības rīcība, piešķirot vai atsavinot pašvaldības zemes īpašumus, kā arī brīvās zemes, ir atbilstoša normatīvo aktu prasībām.

Revīzijā konstatēts, ka nekustamo īpašumu uzskaite pašvaldībā nenodrošina patiesu, savlaicīgu, saprotamu un pilnīgu informāciju atbilstoši likuma “Par grāmatvedību” prasībām, kā arī nav ievērotas likuma “Par zemes reformas pabeigšanu lauku apvidos” un “Par zemes privatizāciju lauku apvidos” prasības.

Revīzija “Par darbību ar Laugas purvu likumību, lietderību un pareizību”

Revīzijas mērķis - pārbaudīt Vidrižu pagasta padomes, Vidrižu pagasta Zemes komisijas, Limbažu virsmežniecības un Valsts Ģeoloģijas dienesta amatpersonu rīcību, iznomājot Laugas purva platības un izsniedzot licenci derīgo izrakteņu ieguvei SIA “Lauga”.

Revīzijā konstatēts, ka amatpersonas ir pieļāvušas būtiskus pārkāpumus: Limbažu valsts virsmežniecības un Limbažu rajona Vidrižu pagasta padomes īpašumā esošie zemes gabali, kas iznomāti SIA “Lauga”, nav ierakstīti Zemesgrāmatā; saskaņā ar normatīvo aktu prasībām zemes īpašumus nevarēja iznomāt ilgāk kā uz pieciem gadiem, bet faktiski tie ir iznomāti uz 50 gadiem; Vidrižu pagasta padomes noslēgtie zemes nomas līgumi ar SIA “Lauga” nav reģistrēti Nekustamā īpašuma valsts kadastra reģistrā; noslēgtajos zemes nomas līgumos ir veiktas iznomājamās platības izmaiņas, bet līgumiem nav pievienoti izmainītie zemes plāni; laikā netiek maksāta nomas maksa, bet no nomnieka netiek prasīti nokavējuma procenti; nomas līgumos nav paredzēta nomas maksas pārskatīšana, kaut gan zemes kadastrālajai vērtībai ir tendence palielināties.

Valsts kontrole Revīzijas ziņojumu nosūtīja izvērtēšanai Korupcijas novēršanas un apkarošanas birojam par konstatētajiem iespējamiem normatīvo aktu neievērošanas gadījumiem un amatpersonu pārkāpumiem.

2005.gadā Valsts kontrole veica vairākas likumības revīzijas par tēmu “Ilgtermiņa finanšu ieguldījumu uzskaites atbilstība normatīvo aktu prasībām, mainot pašvaldību juridisko statusu”.

Revīzijas tika veiktas izlases veidā 16 pašvaldībās: Bauskas, Cēsu, Dobeles, Jēkabpils, Jelgavas, Jūrmalas, Liepājas, Rēzeknes, Tukuma, Valmieras un Ventspils pilsētas, Jēkabpils, Madonas, Ogres un Valmieras rajona un Preiļu novada pašvaldībās. 2006.gadā plānots pabeigt vēl divas revīzijas Daugavpils un Kuldīgas pilsētas pašvaldībā.

Revīziju mērķis – pārbaudīt, vai visi uzņēmumi (uzņēmējsabiedrības), kuros ieguldīta pašvaldību manta vai finanšu līdzekļi, ir pārveidoti un ierakstīti Komercreģistrā vai likvidēti atbilstoši Komerclikuma un Komerclikuma spēkā stāšanās likuma nosacījumiem.

Revīzijā konstatēts, ka pašvaldības uzņēmumu juridiskā statusa maiņa, veicot uzņēmumu pārveidi un pārreģistrāciju vai likvidāciju, kopumā atbilst normatīvo aktu prasībām.

Pieļauti vairāki pārkāpumi: 16 pašvaldību uzņēmumos konstatētas nepilnības, nosakot uzņēmumu pamatkapitālu; par piecu uzņēmumu likvidācijas procesu pašvaldības nav saglabājušas apliecinošus dokumentus; pašvaldību izvēlētā ilgtermiņa finanšu ieguldījumu uzskaitei lietotā izmaksu metode neuzrāda pašvaldības patieso ieguldījumu vērtību kapitālsabiedrību pamatkapitālā.

2006.gadā pēc revīziju pabeigšanas Daugavpils un Kuldīgas pilsētas pašvaldībā tiks sagatavots ziņojums Saeimai.

2005.gadā ir uzsāktas arī revīzijas par pašvaldību rīcību ar pašvaldību un brīvo valsts zemi; par pašvaldību nekustamā īpašuma uzskaiti un rīcību ar nekustamo īpašumu; par pašvaldību nodokļu ieņēmumu administrēšanu; par koģenerācijas staciju izmantošanu pašvaldībās; par Baltijas jūras piekrastes pašvaldību rīcību ar nekustamajiem īpašumiem.

Eiropas Savienības fondu revīzijas

2005.gadā Valsts kontrole veltīja pastiprinātu uzmanību Eiropas Savienības līdzekļu revīzijām. Valsts kontrole organizēja darbiniekiem mācības un deva iespēju piedalīties arī citu valstu organizētajās mācībās un semināros par Eiropas Savienības līdzekļu revīzijām.

Pārskata gadā tika pabeigta viena revīzija par Eiropas Savienības fondu izmantošanu.

Revīzija “Par Eiropas Kopienas iniciatīvas INTERREG programmas ieviešanas un administrēšanas likumību”

Revīzijas mērķis – pārbaudīt, vai Eiropas Komisijas iniciatīvas INTERREG programmas ieviešana un administrēšana atbilst spēkā esošo normatīvo aktu prasībām.

Revīzijas laikā konstatēts, ka Eiropas Komisijas iniciatīvas INTERREG programmas ieviešana un administrēšana kopumā atbilst spēkā esošo normatīvo aktu prasībām. Vienlaikus konstatēts, ka Reģionālās attīstības un pašvaldību lietu ministrijas un Valsts reģionālās attīstības aģentūras vairāku funkciju izpildi var kavēt darbinieku trūkums. Netiek veiktas pārbaudes projektu īstenošanas vietās, tāpēc nevar gūt pilnīgu pārliecību par visu projekta vērtēšanas kritēriju ievērošanu.

2005.gadā Valsts kontrole uzsāka Eiropas Savienības līdzekļu četras likumības revīzijas: par Eiropas Kopienas iniciatīvas INTERREG programmas ieviešanas un administrēšanas likumību; par Eiropas Savienības strukturālo fondu projektu vērtēšanas un apstiprināšanas sistēmas novērtējumu; par Eiropas Sociālā fonda līdzekļu apsaimniekošanu Izglītības un zinātnes ministrijā un Profesionālās izglītības un attīstības aģentūrā; par Eiropas Sociālā fonda līdzekļu apsaimniekošanu Nodarbinātības valsts aģentūrā un par Eiropas Savienības kohēzijas fonda projektu administratīvās, tehniskās un finanšu vadības atbilstību normatīvo aktu prasībām 2005.gadā Vides ministrijā.

Valsts kontroles darbinieki 2005.gadā piedalījās arī trijās Eiropas Revīzijas palātas audita vizītēs Latvijā, kuru rezultāti tiks iekļauti 2006.gadā sagatavotajos un publicētajos Eiropas Revīzijas palātas ziņojumos.

SADARBĪBA AR SABIEDRĪBU, VALSTS UN STARPTAUTISKAJĀM ORGANIZĀCIJĀM

Sabiedrības informēšana

Valsts kontrole 2005.gadā pievērsa lielu uzmanību ārējās komunikācijas pasākumiem un izvirzīja tādus mērķus kā iestādes autoritātes celšana un profesionalitātes paaugstināšana.

Komunikācijas stratēģijas nozīme ārējās komunikācijas veicināšanā un uzlabošanā

Lai uzlabotu Valsts kontroles ārējo un iekšējo komunikāciju, Valsts kontroles padome 2005.gada 31.oktobrī apstiprināja Valsts kontroles Komunikācijas stratēģiju 2005.-2008.gadam.

Viens no būtiskākajiem Valsts kontroles ārējās komunikācijas mērķiem ir sabiedrības uzticības veicināšana Valsts kontrolei, sniedzot vispusīgu, sabiedrībai noderīgu un skaidri saprotamu informāciju gan par Valsts kontroles uzdevumiem un mērķiem, gan par darbu un tā rezultātiem, kā arī sabiedrības interesēs strādājošas institūcijas tēla veidošana. Lai sasniegto šo stratēģisko mērķi, Valsts kontrole cenšas gūt sabiedrības atbalstu Valsts kontroles aktivitātēm un attīstībai, paaugstināt sabiedrības informētības līmeni, izglītot valsts un pašvaldību institūciju darbiniekus par Valsts kontroles darbību, kā arī veidot sadarbību un informācijas apmaiņu ar centrālajiem un reģionālajiem masu saziņas līdzekļiem.

Sabiedrības informēšanas pasākumi 2005.gadā

Lielākais darbs 2005.gadā ir ieguldīts sadarbības veidošanā ar plašsaziņas līdzekļiem – laikus un regulāri tiek izplatīti paziņojumi presei, atjaunota informācija Valsts kontroles interneta mājas lapā par visām Valsts kontroles aktualitātēm, sniegti komentāri par žurnālistus interesējošajām tēmām, rīkotas preses konferences par Valsts kontroles aktuāliem jautājumiem un darba rezultātiem.

2005.gada sniegta informācija arī starptautiskā līmenī - jūlijā organizācijas SIGMA (Support for Improvement Governance and Management) izdevumā “Update” publicēts valsts kontrolieres I.Sudrabas raksts “Latvijas Valsts kontrole – pārmaiņas un izaicinājumi”, kurā valsts kontroliere iepazīstina ar izmaiņām Valsts kontroles darbā 2005.gada laikā.

2005.gadā valsts kontroliere rīkoja divas preses konferences, kurās informēja par pirmajā pusgadā paveikto – kā uzlabots un modernizēts Valsts kontroles darbs, kā arī par Valsts kontroles veikto finanšu revīziju par Latvijas Republikas 2004.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem.

2005.gadā, definējot jaunus komunikācijas mērķus, mainījās nostādnes informatīvo izdevumu sagatavošanai – vairs netika izdots Valsts kontroles periodiskais izdevums “Valsts Kontroles Vēstis”, tā vietā atjaunojot informāciju Valsts kontroles mājas lapā.

2005.gadā Valsts kontroles mājas lapā ir publicēti visi Valsts kontroles veikto un slēgto revīziju ziņojumi un revīzijas departamentu lēmumi par revīzijām, ikvienam sabiedrības loceklim dodot iespēju iepazīties ar Valsts kontroles veikto revīziju rezultātiem – konstatētajām nepilnībām un iestāžu pārkāpumiem, kā arī revīziju ieteikumiem to novēršanai. Mājas lapā ir publicēti arī Valsts kontroles ziņojumi Saeimai un Ministru kabinetam par īpaši svarīgiem konstatējumiem revīzijās.

Kopumā 2005.gadā sagatavoti divi informatīvie izdevumi: Valsts kontroles 2004.gada publiskais pārskats latviešu un angļu valodā un informatīvs buklets par institūciju, kurā parādītas strukturālās izmaiņas 2005.gadā – arī latviešu un angļu valodā.

SADARBĪBA AR VALSTS UN PAŠVALDĪBU INSTITŪCIJĀM

Lai veicinātu sabiedrības un sadarbības partneru izpratni par Valsts kontroles darbu, 2005. gadā rīkotas arī vairākas tikšanās ar lielāko pašvaldību vadītājiem un to pārstāvjiem, kā arī ministriju iekšējiem auditoriem. Valsts kontroliere I.Sudraba piedalījās arī Latvijas pašvaldību izpilddirektoru sanāksmē, kurā informēja par pārmaiņām, kas saistītas ar 2005.gada jūnijā pieņemtajiem grozījumiem Valsts kontroles likumā. Valsts kontroliere tikusies arī ar lielāko pašvaldību vadītājiem, lai pārrunātu jauno pieeju revīzijām pašvaldībās – paļaušanos uz ārējo revidentu darbu.

Valsts kontrole piedalījusies arī Banku augstskolas rīkotajās Karjeras dienās, konferencē “Audits, nodokļi un grāmatvedība”, NVS valstu augstāko kontrolējošo institūciju kongresā, kā arī EUROSAI kongresā. Pēc svarīgu revīziju noslēguma valsts kontroliere tikās ar ministriem, kas atbildīgi par revidējamo jomu.

Viens no būtiskākajiem uzlabojumiem informācijas apmaiņas jomā ir sadarbības ar Saeimas Publisko izdevumu un revīzijas komisiju stiprināšana. Sadarbība ar šo komisiju Valsts kontrolei ļauj efektīvāk sasniegt savus mērķus, noskaidrojot budžeta līdzekļu izlietošanas tiesiskumu, ekonomiskumu un efektivitāti.

2005.gadā ieviesta prakse būtiskus revīzijas ziņojumus iesniegt izskatīšanai Saeimas Publisko izdevumu un revīzijas komisijā, lai pārrunātu konstatētos pārkāpumus, kā arī sniegtu rekomendācijas nepilnību novēršanai un izmaiņām likumdošanā. Tas veicina Valsts kontroles ieteikumu ātrāku un efektīvāku ieviešanu, kā arī ieteikumu ieviešanas uzraudzību.