ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.161

Rīgā 2007.gada 6.martā (prot. Nr.17 11.§)

Rīgā 2007.gada 6.martā (prot. Nr.17 11.§)

Grozījumi Ministru kabineta 2001.gada 30.aprīļa noteikumos Nr.178 "Kārtība, kādā piemērojami starptautiskajos līgumos par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu noteiktie nodokļu atvieglojumi"

Izdoti saskaņā ar likuma "Par nodokļiem un nodevām" 7.panta trešo daļu

Izdarīt Ministru kabineta 2001.gada 30.aprīļa noteikumos Nr.178 "Kārtība, kādā piemērojami starptautiskajos līgumos par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu noteiktie nodokļu atvieglojumi" (Latvijas Vēstnesis, 2001, 68.nr.) šādus grozījumus:

1. Aizstāt 2. un 3.punktā vārdus "Latvijas Republikā" ar vārdu "Latvijā".

2. Papildināt 8.punktu aiz vārdiem "atvieglojumu apliecības" ar vārdiem "vai šo noteikumu 9.1 punktā minētā dokumenta".

3. Papildināt 9.punktu aiz vārdiem "atvieglojumu apliecību" ar vārdiem "vai šo noteikumu 9.1 punktā minēto dokumentu".

4. Papildināt noteikumus ar 9.1 un 9.2 punktu šādā redakcijā:

"9.1 Valsts ieņēmumu dienests un otras līgumslēdzējas valsts kompetentā iestāde ir tiesīgi vienoties par nodokļu līgumā noteikto nodokļu atvieglojumu piemērošanu ienākuma izmaksas brīdī, pamatojoties uz otras līgumslēdzējas valsts noteikta parauga rezidences apliecību vai līdzīgu dokumentu, ja tiek izpildīti šādi nosacījumi:

9.11. otras līgumslēdzējas valsts kompetentā iestāde apliecina, ka tai pamatotu iemeslu dēļ nav iespējams apstiprināt šo noteikumu 1. vai 2.pielikumā noteikto rezidences apliecību;

9.12. otras līgumslēdzējas valsts rezidences apliecībā vai līdzīgā dokumentā ir iekļauta šo noteikumu 14.punktā minētā informācija;

9.13. otras līgumslēdzējas valsts rezidences apliecība vai līdzīgais dokuments ir vienā vai vairākās svešvalodās, no kurām viena ir angļu valoda, vai maksājumu saņēmējs kopā ar minēto dokumentu iesniedz tā apliecinātu tulkojumu latviešu valodā.

9.2 Nodokļu līgumos noteiktie nodokļu atvieglojumi šo noteikumu 9.1 punktā minētajā kārtībā ir piemērojami laikposmā, kas nepārsniedz vienu gadu no attiecīgās rezidences apliecības vai līdzīgā dokumenta izdošanas datuma."

5. Aizstāt 10.punktā skaitļus un vārdus "7. un 8.punktā" ar skaitļiem un vārdiem "7., 8. un 9.1 punktā".

6. Papildināt noteikumus ar 12.1, 12.2 un 12.3 punktu šādā redakcijā:

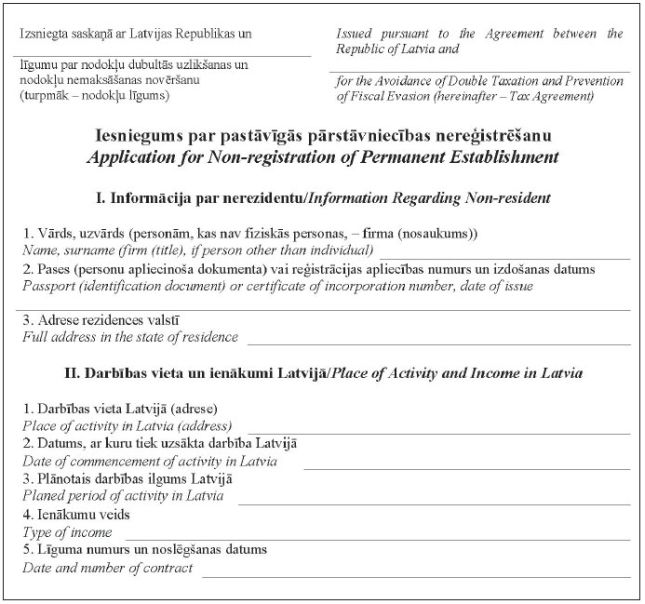

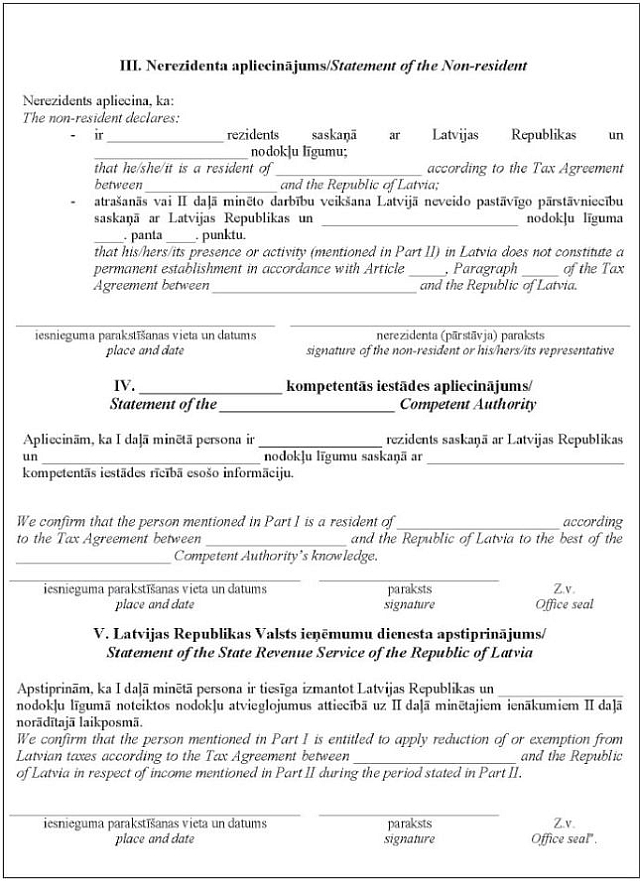

"12.1 Ja nodokļu līgumā noteiktie nodokļu atvieglojumi nerezidentam, kas veic Latvijā saimniecisko darbību, ir piemērojami, pamatojoties uz faktu, ka nodokļu līguma izpratnē nerezidentam Latvijā neveidojas pastāvīgā pārstāvniecība, tad minēto atvieglojumu piemērošanai nerezidents Valsts ieņēmumu dienesta teritoriālajā iestādē atbilstoši tā darbības vietai Latvijā iesniedz aizpildītu un otras līgumslēdzējas valsts kompetentās iestādes apstiprinātu noteikta parauga apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu (3.pielikums). Apliecību iesniedz trijos eksemplāros 10 dienu laikā no darbības uzsākšanas Latvijā.

12.2 Valsts ieņēmumu dienesta teritoriālā iestāde izskata saņemto apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu - un ne vēlāk kā 30 dienu laikā pēc saņemšanas apstiprina to, aizpildot VI daļu visos trijos eksemplāros. Divus apstiprinātās apliecības eksemplārus nosūta nerezidentam. Ja apliecība - iesniegums par pastāvīgās pārstāvniecības nereģistrēšanu - netiek apstiprināta, nerezidentam sniedz rakstisku motivētu atteikumu.

12.3 Ja otras līgumslēdzējas valsts kompetentā iestāde nevar apstiprināt apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu -, nerezidents minēto apliecību iesniedz ar aizpildītu I-III daļu un pievieno otras līgumslēdzējas valsts kompetentās iestādes apstiprinātu šo noteikumu 9.1 punktā minēto otras līgumslēdzējas valsts noteikta parauga rezidences apliecību vai līdzīgu dokumentu."

7. Aizstāt 14.1.apakšpunktā vārdus "(uzņēmuma vai uzņēmējsabiedrības nosaukums)" ar vārdiem "(personām, kas nav fiziskās personas, - firma (nosaukums))".

8. Papildināt noteikumus ar 16.1 un 16.2 punktu šādā redakcijā:

"16.1 Nodokļu līgumos noteiktie nodokļu atvieglojumi attiecībā uz pensijām, kuras fiziskajām personām - nerezidentiem, kas ir citu Eiropas Savienības dalībvalstu rezidenti, - izmaksā Valsts sociālās apdrošināšanas aģentūra, ir piemērojami, pamatojoties uz rezidences fakta apstiprināšanu Padomes 1971.gada 14.jūnija Regulā (EEK) Nr.1408/71 par sociālā nodrošinājuma sistēmu piemērošanu darbiniekiem un viņu ģimenēm, kas pārvietojas Kopienā, un Padomes 1972.gada 21.marta Regulā (EEK) Nr.574/72, ar kuru nosaka īstenošanas kārtību Regulai (EEK) Nr.1408/71 par sociālā nodrošinājuma sistēmu piemērošanu darbiniekiem un viņu ģimenēm, kas pārvietojas Kopienā, noteiktajā kārtībā, saņemot no attiecīgās fiziskās personas rezidences valsts veidlapu E 202.

16.2 Nodokļu līgumos noteiktie nodokļu atvieglojumi attiecībā uz pensijām, kuras fiziskajām personām - nerezidentiem, kuri ir tādu valstu rezidenti, ar kurām Latvijas Republika ir noslēgusi divpusējus līgumus par sadarbību sociālās drošības jomā, - izmaksā Valsts sociālās apdrošināšanas aģentūra, ir piemērojami, pamatojoties uz rezidences fakta apstiprināšanu attiecīgajā divpusējā līgumā par sadarbību sociālās drošības jomā noteiktajā kārtībā."

9. Papildināt noteikumus ar 17.1 punktu šādā redakcijā:

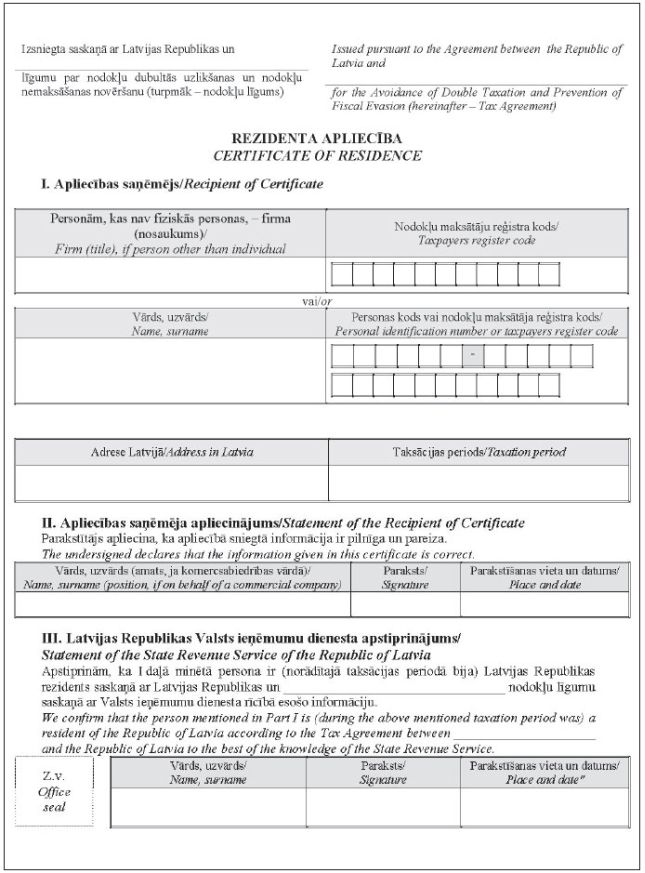

"17.1 Ja Latvijas rezidenta ienākumi saskaņā ar nodokļu līgumu nav apliekami ar nodokļiem otrā līgumslēdzējā valstī vai ir apliekami ar nodokļiem pēc samazinātās likmes, nodokļu atbrīvojuma vai atvieglojuma piemērošanai otrā līgumslēdzējā valstī Latvijas rezidents - ienākuma saņēmējs - var izmantot Valsts ieņēmumu dienesta apstiprinātu noteikta parauga rezidences apliecību, kas apliecina, ka minētā persona ir Latvijas rezidents attiecīgajā nodokļu līgumā noteikto atvieglojumu piemērošanai (turpmāk - Latvijas rezidenta apliecība) (4.pielikums). Latvijas rezidenta apliecību nodokļu maksātājam pēc pieprasījuma izsniedz Valsts ieņēmumu dienesta teritoriālā iestāde atbilstoši viņa reģistrācijas vietai (dzīvesvietai)."

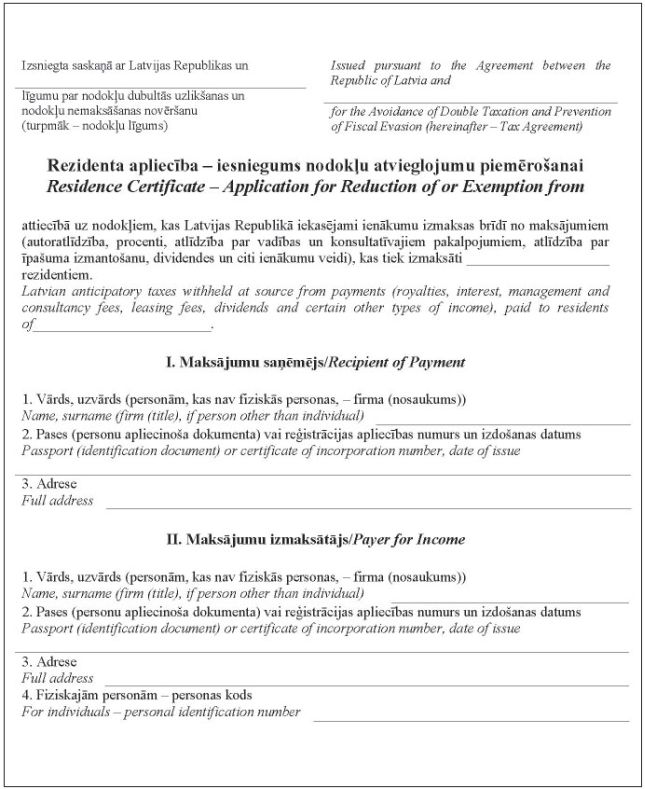

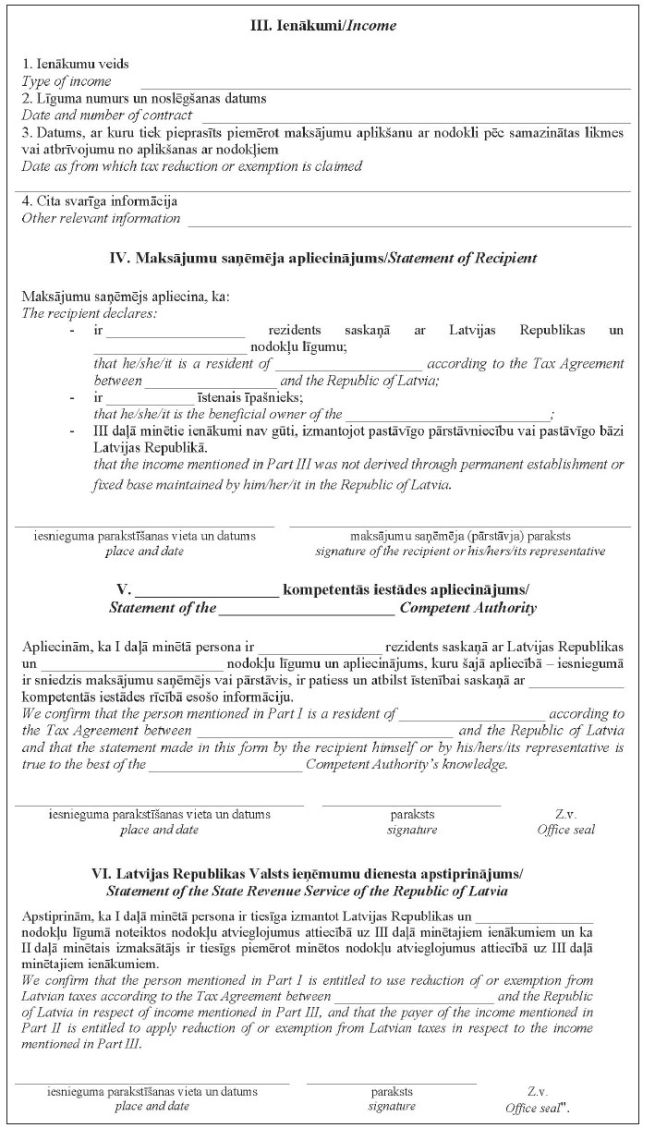

10. Izteikt 1.pielikumu šādā redakcijā:

1. Aizstāt 2. un 3.punktā vārdus "Latvijas Republikā" ar vārdu "Latvijā".

2. Papildināt 8.punktu aiz vārdiem "atvieglojumu apliecības" ar vārdiem "vai šo noteikumu 9.1 punktā minētā dokumenta".

3. Papildināt 9.punktu aiz vārdiem "atvieglojumu apliecību" ar vārdiem "vai šo noteikumu 9.1 punktā minēto dokumentu".

4. Papildināt noteikumus ar 9.1 un 9.2 punktu šādā redakcijā:

"9.1 Valsts ieņēmumu dienests un otras līgumslēdzējas valsts kompetentā iestāde ir tiesīgi vienoties par nodokļu līgumā noteikto nodokļu atvieglojumu piemērošanu ienākuma izmaksas brīdī, pamatojoties uz otras līgumslēdzējas valsts noteikta parauga rezidences apliecību vai līdzīgu dokumentu, ja tiek izpildīti šādi nosacījumi:

9.11. otras līgumslēdzējas valsts kompetentā iestāde apliecina, ka tai pamatotu iemeslu dēļ nav iespējams apstiprināt šo noteikumu 1. vai 2.pielikumā noteikto rezidences apliecību;

9.12. otras līgumslēdzējas valsts rezidences apliecībā vai līdzīgā dokumentā ir iekļauta šo noteikumu 14.punktā minētā informācija;

9.13. otras līgumslēdzējas valsts rezidences apliecība vai līdzīgais dokuments ir vienā vai vairākās svešvalodās, no kurām viena ir angļu valoda, vai maksājumu saņēmējs kopā ar minēto dokumentu iesniedz tā apliecinātu tulkojumu latviešu valodā.

9.2 Nodokļu līgumos noteiktie nodokļu atvieglojumi šo noteikumu 9.1 punktā minētajā kārtībā ir piemērojami laikposmā, kas nepārsniedz vienu gadu no attiecīgās rezidences apliecības vai līdzīgā dokumenta izdošanas datuma."

5. Aizstāt 10.punktā skaitļus un vārdus "7. un 8.punktā" ar skaitļiem un vārdiem "7., 8. un 9.1 punktā".

6. Papildināt noteikumus ar 12.1, 12.2 un 12.3 punktu šādā redakcijā:

"12.1 Ja nodokļu līgumā noteiktie nodokļu atvieglojumi nerezidentam, kas veic Latvijā saimniecisko darbību, ir piemērojami, pamatojoties uz faktu, ka nodokļu līguma izpratnē nerezidentam Latvijā neveidojas pastāvīgā pārstāvniecība, tad minēto atvieglojumu piemērošanai nerezidents Valsts ieņēmumu dienesta teritoriālajā iestādē atbilstoši tā darbības vietai Latvijā iesniedz aizpildītu un otras līgumslēdzējas valsts kompetentās iestādes apstiprinātu noteikta parauga apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu (3.pielikums). Apliecību iesniedz trijos eksemplāros 10 dienu laikā no darbības uzsākšanas Latvijā.

12.2 Valsts ieņēmumu dienesta teritoriālā iestāde izskata saņemto apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu - un ne vēlāk kā 30 dienu laikā pēc saņemšanas apstiprina to, aizpildot VI daļu visos trijos eksemplāros. Divus apstiprinātās apliecības eksemplārus nosūta nerezidentam. Ja apliecība - iesniegums par pastāvīgās pārstāvniecības nereģistrēšanu - netiek apstiprināta, nerezidentam sniedz rakstisku motivētu atteikumu.

12.3 Ja otras līgumslēdzējas valsts kompetentā iestāde nevar apstiprināt apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu -, nerezidents minēto apliecību iesniedz ar aizpildītu I-III daļu un pievieno otras līgumslēdzējas valsts kompetentās iestādes apstiprinātu šo noteikumu 9.1 punktā minēto otras līgumslēdzējas valsts noteikta parauga rezidences apliecību vai līdzīgu dokumentu."

7. Aizstāt 14.1.apakšpunktā vārdus "(uzņēmuma vai uzņēmējsabiedrības nosaukums)" ar vārdiem "(personām, kas nav fiziskās personas, - firma (nosaukums))".

8. Papildināt noteikumus ar 16.1 un 16.2 punktu šādā redakcijā:

"16.1 Nodokļu līgumos noteiktie nodokļu atvieglojumi attiecībā uz pensijām, kuras fiziskajām personām - nerezidentiem, kas ir citu Eiropas Savienības dalībvalstu rezidenti, - izmaksā Valsts sociālās apdrošināšanas aģentūra, ir piemērojami, pamatojoties uz rezidences fakta apstiprināšanu Padomes 1971.gada 14.jūnija Regulā (EEK) Nr.1408/71 par sociālā nodrošinājuma sistēmu piemērošanu darbiniekiem un viņu ģimenēm, kas pārvietojas Kopienā, un Padomes 1972.gada 21.marta Regulā (EEK) Nr.574/72, ar kuru nosaka īstenošanas kārtību Regulai (EEK) Nr.1408/71 par sociālā nodrošinājuma sistēmu piemērošanu darbiniekiem un viņu ģimenēm, kas pārvietojas Kopienā, noteiktajā kārtībā, saņemot no attiecīgās fiziskās personas rezidences valsts veidlapu E 202.

16.2 Nodokļu līgumos noteiktie nodokļu atvieglojumi attiecībā uz pensijām, kuras fiziskajām personām - nerezidentiem, kuri ir tādu valstu rezidenti, ar kurām Latvijas Republika ir noslēgusi divpusējus līgumus par sadarbību sociālās drošības jomā, - izmaksā Valsts sociālās apdrošināšanas aģentūra, ir piemērojami, pamatojoties uz rezidences fakta apstiprināšanu attiecīgajā divpusējā līgumā par sadarbību sociālās drošības jomā noteiktajā kārtībā."

9. Papildināt noteikumus ar 17.1 punktu šādā redakcijā:

"17.1 Ja Latvijas rezidenta ienākumi saskaņā ar nodokļu līgumu nav apliekami ar nodokļiem otrā līgumslēdzējā valstī vai ir apliekami ar nodokļiem pēc samazinātās likmes, nodokļu atbrīvojuma vai atvieglojuma piemērošanai otrā līgumslēdzējā valstī Latvijas rezidents - ienākuma saņēmējs - var izmantot Valsts ieņēmumu dienesta apstiprinātu noteikta parauga rezidences apliecību, kas apliecina, ka minētā persona ir Latvijas rezidents attiecīgajā nodokļu līgumā noteikto atvieglojumu piemērošanai (turpmāk - Latvijas rezidenta apliecība) (4.pielikums). Latvijas rezidenta apliecību nodokļu maksātājam pēc pieprasījuma izsniedz Valsts ieņēmumu dienesta teritoriālā iestāde atbilstoši viņa reģistrācijas vietai (dzīvesvietai)."

10. Izteikt 1.pielikumu šādā redakcijā:

"1.pielikums

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.178

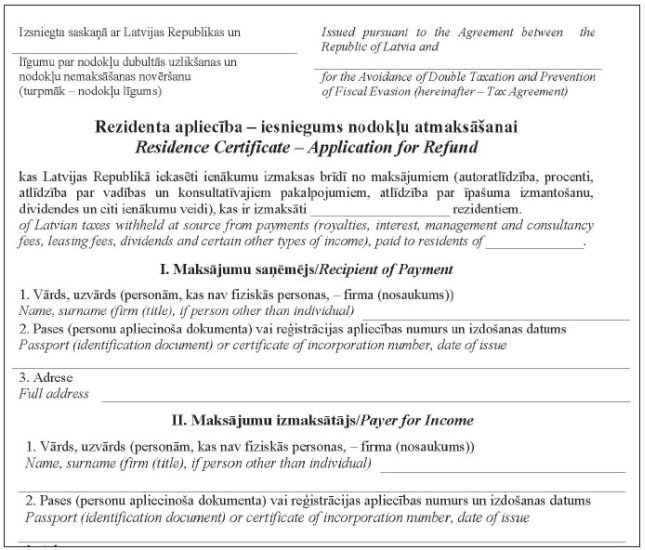

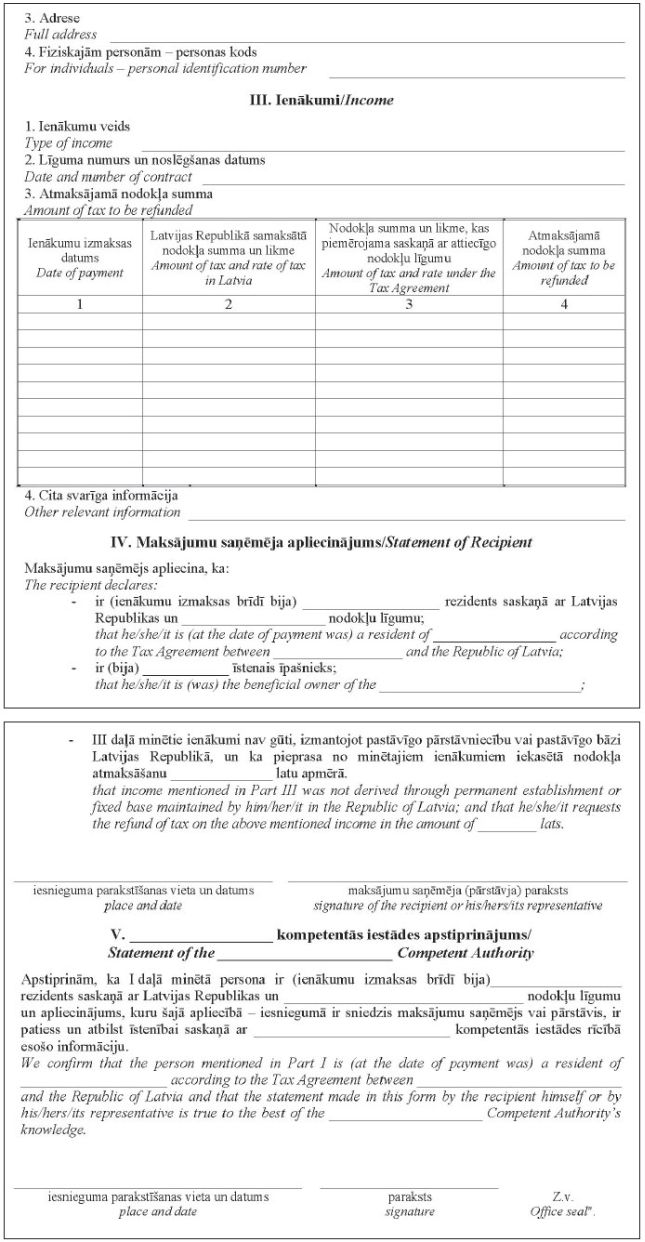

11. Izteikt 2.pielikumu šādā redakcijā:

"2.pielikums

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.178

12. Papildināt noteikumus ar 3.pielikumu šādā redakcijā:

"3.pielikums

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.178

13. Papildināt noteikumus ar 4.pielikumu šādā redakcijā:

"4.pielikums

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.178

Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

Finanšu ministrs O.Spurdziņš