Ministru kabineta noteikumi Nr.548

Rīgā 2007.gada 14.augustā (prot. Nr.45 3.§)

Kārtība, kādā veicama privatizācija ar nodokļu parādu kapitalizācijas metodi

Izdoti saskaņā ar likuma "Par valsts un pašvaldību īpašuma objektu privatizāciju"

2.panta piekto daļu un likuma "Par nodokļiem un nodevām"

24.panta desmito, divpadsmito un četrpadsmito daļu un 25.panta otro un trešo daļu

I. Vispārīgie jautājumi

1. Noteikumi nosaka kārtību, kādā veicama nodokļu parādu kapitalizācija un privatizācija ar parādu kapitalizācijas metodi privatizācijai nodotām valsts un pašvaldības kapitālsabiedrībām (turpmāk - kapitālsabiedrība).

2. Kapitālsabiedrības privatizāciju ar nodokļu parādu kapitalizācijas metodi veic, palielinot kapitālsabiedrības pamatkapitālu saskaņā ar Komerclikumu, ievērojot likumu "Par nodokļiem un nodevām" un vienlaikus pārdodot kapitalizācijas rezultātā izveidojušās valsts vai pašvaldības kapitāla daļas.

3. Kapitālsabiedrības kreditoru parādu kapitalizācija tiek veikta, kapitalizējot izveidojušos valsts vai pašvaldību, vai valsts un pašvaldību budžetā ieskaitāmo nodokļu maksājumu pamatparādus.

4. Valsts budžetā ieskaitāmo nodokļu maksājumu pamatparādus kapitalizē valsts akciju sabiedrība "Privatizācijas aģentūra", bet pašvaldību budžetā ieskaitāmo nodokļu maksājumu pamatparādus - attiecīgā pašvaldība (turpmāk - kapitalizāciju veicošā institūcija).

II. Kapitālsabiedrības nodokļu maksājumu pamatparādu kapitalizācijas nosacījumi

5. Kapitalizāciju veicošā institūcija var kapitalizēt šādus nodokļu maksājumu pamatparādus:

5.1. pievienotās vērtības nodokļa maksājumu pamatparādu;

5.2. uzņēmumu ienākuma nodokļa maksājumu pamatparādu;

5.3. akcīzes nodokļa maksājumu pamatparādu;

5.4. zemes nodokļa maksājumu pamatparādu;

5.5. iedzīvotāju ienākuma nodokļa maksājumu pamatparādu.

6. Vienlaikus ar nodokļu maksājumu pamatparāda kapitalizāciju tiek dzēsta ar attiecīgo pamatparādu saistītā nokavējuma nauda un soda nauda.

7. Kapitālsabiedrībai nodokļu maksājumu pamatparādu kapitalizē, ja:

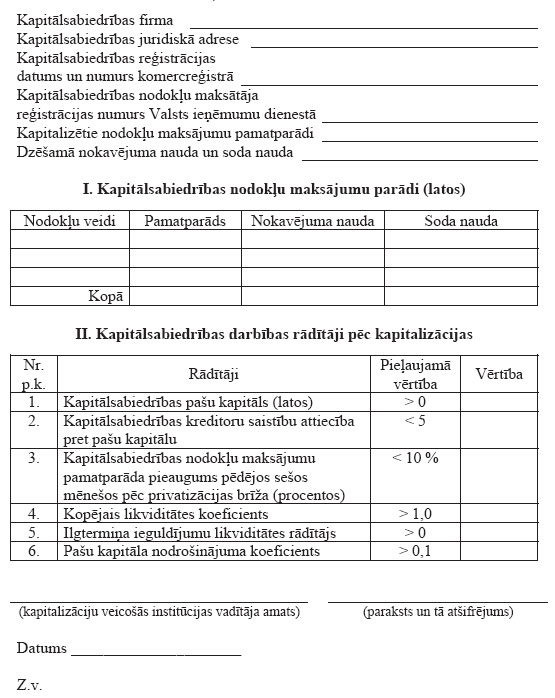

7.1. pēc kapitalizācijas kapitālsabiedrības pašu kapitāls būs pozitīvs;

7.2. pēc kapitalizācijas kapitālsabiedrības kreditoru saistības nepārsniegs šīs kapitālsabiedrības pašas kapitālu;

7.3. pēdējo sešu kalendāra mēnešu laikā kapitālsabiedrībai nodokļu pamatparāds pieaudzis ne vairāk kā par 10 procentiem;

7.4. kapitālsabiedrībai nav aizdevumu meitas kapitālsabiedrībām un saistītajām kapitālsabiedrībām;

7.5. pēc kapitalizācijas kapitālsabiedrības kopējais likviditātes koeficients - kapitālsabiedrības rīcībā esošo apgrozāmo līdzekļu (krājumi, debitoru parādi, vērtspapīri un līdzdalība kapitālos, naudas līdzekļi) attiecība pret īstermiņa saistībām (aizņēmumi no kredītiestādēm, pircēju izsniegtie avansi, parādi piegādātājiem un darbuzņēmējiem, maksājumi par vekseļiem, parādi meitas kapitālsabiedrībām un saistītajām kapitālsabiedrībām, pārējiem kreditoriem, ieskaitot nodokļu un citus parādus) - būs ne mazāks par 1,0;

7.6. pēc kapitalizācijas kapitālsabiedrības pašu kapitāla nodrošinājuma koeficients - pašu kapitāla un ilgtermiņa ieguldījumu starpības attiecība pret kapitālsabiedrības rīcībā esošajiem apgrozāmajiem līdzekļiem (ražošanas krājumi, debitoru parādi, vērtspapīri un līdzdalība kapitālos, naudas līdzekļi) - būs ne mazāks par 0,1 vai ilgtermiņa likviditātes nodrošinājuma rādītājs - pašu kapitāla un ilgtermiņa parādu (aizņēmumi no kredītiestādēm pamatlīdzekļu iegādei un pamatlīdzekļu noma ar izpirkumu (līzings)) summas un ilgtermiņa ieguldījumu starpība - būs pozitīvs (lielāks par 0).

8. Ja kapitālsabiedrībai vienlaikus kapitalizē vairāku nodokļu maksājumu pamatparādus, šīs kapitālsabiedrības atbilstību šo noteikumu 7.punktā noteiktajiem kapitālsabiedrības darbības rādītājiem aprēķina, ņemot vērā visu kapitalizējamo nodokļu maksājumu pamatparādu kopsummu.

III. Privatizācijas ierosināšana un lēmuma pieņemšana

9. Ierosināt kapitālsabiedrības privatizāciju ar nodokļu parādu kapitalizācijas metodi var pati kapitālsabiedrība.

10. Ierosinājumam par kapitālsabiedrības privatizāciju ar nodokļu parādu kapitalizācijas metodi pievieno šādus dokumentus:

10.1. kapitālsabiedrības statūti (oriģināls vai noteiktā kārtībā apliecināts noraksts (kopija));

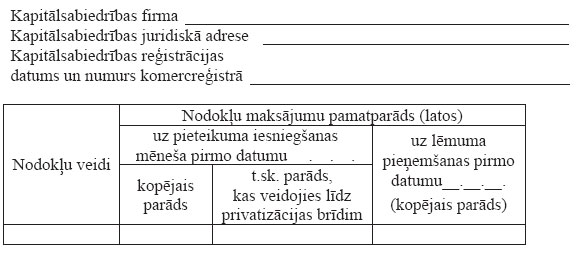

10.2. attiecīgās Valsts ieņēmumu dienesta teritoriālās iestādes vai, ja kapitalizē zemes nodokli, attiecīgās pašvaldības (turpmāk - nodokļu administrācija) izziņa par šīs kapitālsabiedrības nodokļu maksājumu pamatparādiem (1.pielikums);

10.3. iepriekšējā gada pārskats un zvērināta revidenta atzinums par gada pārskatu;

10.4. bilance un peļņas un zaudējumu aprēķins pēc stāvokļa uz kārtējā gada tā mēneša pirmo datumu, kurā tiek iesniegts ierosinājums, ar nodokļu administrācijas atzīmi;

10.5. kapitālsabiedrības saistību un apgrūtinājumu saraksts pēc stāvokļa uz kārtējā gada tā mēneša pirmo datumu, kurā tiek iesniegts ierosinājums.

11. Pirms lēmuma par kapitālsabiedrības nodokļu maksājumu pamatparādu kapitalizāciju pieņemšanas kapitalizāciju veicošā institūcija šo noteikumu 10.2., 10.3., 10.4. un 10.5.apakšpunktā minēto dokumentu kopijas nosūta Finanšu ministrijai.

12. Finanšu ministrija 14 dienu laikā izskata saņemtos dokumentus un sniedz nodokļu maksājumu parādu apmēra salīdzinājuma atzinumu.

13. Lēmumu par kapitālsabiedrības nodokļu maksājumu pamatparādu kapitalizāciju pieņem kapitalizāciju veicošā institūcija.

14. Kapitalizāciju veicošā institūcija informē nodokļu administrāciju par pieņemto lēmumu.

15. Nodokļu administrācija pēc kapitalizāciju veicošās institūcijas lēmuma saņemšanas pārtrauc kapitalizējamo nodokļu maksājumu nokavējuma naudas aprēķināšanu un kapitalizāciju veicošajai institūcijai nosūta šo noteikumu 10.2.apakšpunktā minēto izziņu par kapitālsabiedrības nodokļu maksājumu pamatparādiem uz tā mēneša pirmo datumu, kurā kapitalizāciju veicošā institūcija ir pieņēmusi lēmumu par kapitālsabiedrības nodokļu maksājumu pamatparādu kapitalizāciju.

16. Nokavējuma naudas aprēķināšanu pārtrauc saskaņā ar Komerclikuma 198.panta pirmās daļas 8.punktā noteikto pamatkapitāla palielināšanas laiku, sākot ar tā mēneša pirmo datumu, kurā kapitalizāciju veicošā institūcija ir pieņēmusi lēmumu par kapitālsabiedrības nodokļu maksājumu pamatparādu kapitalizāciju.

IV. Nodokļu maksājumu pamatparāda kapitalizācijas kārtība

17. Kapitalizāciju veicošā institūcija kapitālsabiedrības privatizācijas procesā ir valsts vai pašvaldības kapitāla daļu turētāja un pilda tās funkcijas saskaņā ar likumu "Par valsts un pašvaldību kapitāla daļām un kapitālsabiedrībām".

18. Nodokļu administrācija nav tiesīga piedzīt bezstrīda kārtībā kapitalizējamos nodokļu parādus laikā, kad notiek to kapitalizācija šajos noteikumos noteiktajā kārtībā.

19. Ja šo noteikumu 16.punktā minētajā kārtībā nodokļu maksājumu pamatparāds netiek kapitalizēts, nokavējuma nauda tiek aprēķināta vispārējā kārtībā no tās aprēķināšanas pārtraukšanas dienas.

20. Nodokļu maksājumu pamatparādu kapitalizē, ievērojot Eiropas Komisijas 2006.gada 15.decembra Regulas (EK) Nr.1998/2006 par Eiropas Kopienas dibināšanas līguma 87. un 88.panta piemērošanu de minimis atbalstam (turpmāk - Komisijas regula Nr.1998/2006) nosacījumus.

21. Ja kapitalizējamais nodokļu maksājumu pamatparāds pārsniedz Komisijas regulas Nr.1998/2006 2.panta 2., 3. un 4.punktā noteikto, kā arī ja nodokļu maksājumu pamatparāda kapitalizācija plānota Komisijas regulas Nr.1998/2006 1.panta 1.punkta apakšpunktos minēto nozaru kapitālsabiedrībām, kapitalizāciju veicošā institūcija pieņem lēmumu par nodokļu maksājumu pamatparāda kapitalizāciju tikai pēc Eiropas Komisijas lēmuma saņemšanas, ka plānotā nodokļu maksājumu pamatparāda kapitalizācija atbilst Eiropas Kopienas dibināšanas līguma 87.pantam.

22. Kapitalizāciju veicošā institūcija paziņojumu par plānoto nodokļu maksājumu pamatparāda kapitalizāciju Eiropas Komisijai sagatavo un iesniedz Komercdarbības atbalsta kontroles likumā noteiktajā kārtībā.

23. Ja kapitālsabiedrības darbības rādītāji atbilst šo noteikumu prasībām, kapitalizāciju veicošā institūcija apstiprina privatizācijas noteikumus, kas ietver kapitalizācijas noteikumus, un paziņo par to nodokļu administrācijai, norādot privatizācijas noteikumu apstiprināšanas datumu.

24. Atbilstoši kapitalizāciju veicošās institūcijas apstiprinātiem privatizācijas noteikumiem kapitālsabiedrība izstrādā pamatkapitāla palielināšanas dokumentus un lemj par pamatkapitāla palielināšanu saskaņā ar Komerclikumu.

25. Visus nepieciešamos dokumentus, kas saistīti ar kapitālsabiedrības pamatkapitāla palielināšanas reģistrāciju, komercreģistra iestādē iesniedz attiecīgās kapitālsabiedrības valde.

26. Kapitālsabiedrības nodokļu maksājumu pamatparāds uzskatāms par kapitalizētu ar brīdi, kad attiecīgās kapitālsabiedrības pamatkapitāla palielināšana reģistrēta komercreģistra iestādē.

V. Nodokļu maksājumu parādu kapitalizācijas rezultātā izveidojušos valsts vai pašvaldības kapitāla daļu pārdošana

27. Kapitālsabiedrības nodokļu maksājumu pamatparāda kapitalizācijas rezultātā izveidojušās valsts vai pašvaldības kapitāla daļas kapitalizāciju veicošā institūcija pārdod pēc to novērtējuma.

28. Ja attiecīgās kapitālsabiedrības esošie dalībnieki Komerclikuma 189.pantā un tās statūtos noteiktajos gadījumos neizmanto pirmpirkuma tiesības un nenopērk kapitāla daļas, šīs kapitāla daļas pārdod atklātā izsolē saskaņā ar izsoles noteikumiem, ko apstiprina kapitalizāciju veicošā institūcija.

29. Ja valsts vai pašvaldības kapitāla daļas nav pārdotas pēc to novērtējuma šo noteikumu 28.punktā noteiktajā kārtībā, kapitalizāciju veicošajai institūcijai ir tiesības samazināt pārdošanas cenu (izsoles sākumcenu) par 20 procentiem. Ja kapitāla daļas nav pārdotas pēc cenas samazināšanas, kapitalizāciju veicošā institūcija var samazināt cenu vēl par 20 procentiem.

30. Ja valsts vai pašvaldības kapitāla daļas nav pārdotas pēc pārdošanas cenas (izsoles sākumcenas) samazināšanas šo noteikumu 29.punktā noteiktajā kārtībā, kapitalizāciju veicošajai institūcijai ir tiesības rīkot izsoli ar lejupejošu soli.

31. Norēķini par kapitāla daļām veicami latos.

VI. Nodokļu maksājumu parādu dzēšana

32. Pēc kapitālsabiedrības pamatkapitāla palielinājuma reģistrācijas komercreģistrā kapitalizāciju veicošā institūcija iesniedz Finanšu ministrijā lēmumu par nodokļu maksājumu pamatparāda kapitalizāciju (izņemot zemes nodokļa maksājumu pamatparādu) kopā ar šādiem dokumentiem:

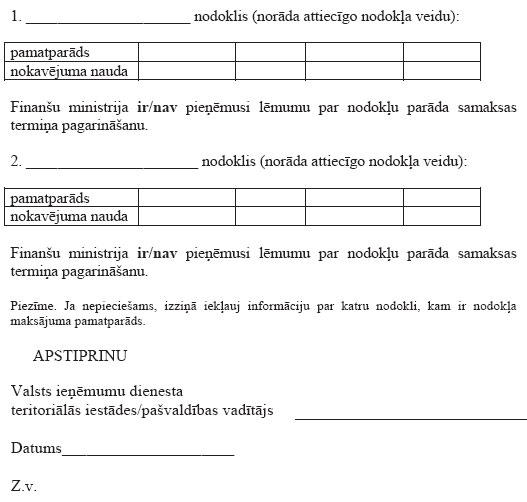

32.1. izziņa par kapitalizētajiem nodokļu maksājumu pamatparādiem (2.pielikums);

32.2. dokumenti ar komercreģistra atzīmi par kapitālsabiedrības pamatkapitāla palielināšanu.

33. Finanšu ministrija 30 dienu laikā pēc kapitalizāciju veicošās institūcijas dokumentu saņemšanas ar attiecīgu rīkojumu dzēš kapitalizēto nodokļu maksājumu pamatparādu un ar to saistīto iepriekš aprēķināto nokavējuma naudu un soda naudu, izņemot zemes nodokļa parādus.

34. Attiecīgā pašvaldība 30 dienu laikā pēc pamatkapitāla palielinājuma reģistrācijas komercreģistrā ar attiecīgu rīkojumu dzēš kapitalizēto zemes nodokļa maksājumu pamatparādu un ar to saistīto iepriekš aprēķināto nokavējuma naudu un soda naudu.

35. Informāciju par dzēstajiem nodokļu maksājumu parādiem kapitalizāciju veicošā institūcija publicē laikrakstā "Latvijas Vēstnesis".

VII. Noslēguma jautājumi

36. Atzīt par spēku zaudējušiem:

36.1. Ministru kabineta 1997.gada 3.jūnija noteikumus Nr.200 "Noteikumi par valsts budžetā ieskaitāmo nodokļu maksājumu pamatparādu kapitalizāciju" (Latvijas Vēstnesis, 1997, 138.nr.; 1998, 58./59.nr.; 1999, 446./451.nr.; 2000, 171./172.nr.; 2001, 105.nr.; 2003, 93.nr.; 2004, 68.nr.);

36.2. Ministru kabineta 1997.gada 29.jūlija noteikumus Nr.265 "Noteikumi par valsts budžetā ieskaitāmo nodokļu maksājumu pamatparādu kapitalizāciju privatizētajiem pašvaldību uzņēmumiem" (Latvijas Vēstnesis, 1997, 194.nr.; 1998, 58./59.nr.; 1999, 446./451.nr.; 2000, 171./172.nr.; 2001, 105.nr.; 2003, 93.nr.; 2004, 68.nr.);

36.3. Ministru kabineta 1999.gada 11.maija noteikumus Nr.177 "Noteikumi par īpašuma nodokļa un iedzīvotāju ienākuma nodokļa maksājumu pamatparādu kapitalizāciju" (Latvijas Vēstnesis, 1999, 159./160., 446./451.nr.; 2000, 171./172.nr.; 2003, 93.nr.; 2004, 68.nr.);

36.4. Ministru kabineta 1999.gada 11.maija noteikumus Nr.168 "Noteikumi par zemes nodokļa maksājumu pamatparādu kapitalizāciju un dzēšanu" (Latvijas Vēstnesis, 1999, 155./158., 446./451.nr.; 2003, 93.nr.; 2004, 68.nr.).

37. Valsts vai pašvaldības kapitāla daļas, kas izveidojušās nodokļu maksājumu pamatparādu kapitalizācijas rezultātā līdz šo noteikumu spēkā stāšanās dienai un nav pārdotas, kapitalizāciju veicošā institūcija pārdod šajos noteikumos noteiktajā kārtībā.

Ministru prezidents A.Kalvītis

Ekonomikas ministrs J.Strods

1.pielikums

Ministru kabineta

2007.gada 14.augusta noteikumiem Nr.548

Izziņa par privatizējamās kapitālsabiedrības nodokļu maksājumu parādiem

Ekonomikas ministrs J.Strods

2.pielikums

Ministru kabineta

2007.gada 14.augusta noteikumiem Nr.548

Izziņa par privatizētās kapitālsabiedrības kapitalizētajiem nodokļu maksājumu pamatparādiem

Ekonomikas ministrs J.Strods