ATSAUCĒ IETVERT:

Par valsts budžetu 2000.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 8.10.1999., Nr. 331/332 https://www.vestnesis.lv/ta/id/16249

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par valsts budžetu 2000.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 8.10.1999., Nr. 331/332 https://www.vestnesis.lv/ta/id/16249

Paraksts pārbaudītsNĀKAMAIS Par vides organizāciju sanāksmi "Daugava - XXI gadsimtā?" Vēl šajā numurā08.10.1999., Nr. 331/332 |

Par valsts budžetu 2000.gadam

Paskaidrojumi

Sagatavoti Finansu ministrijā.

Akceptēti Ministru kabineta 1999.gada 17.septembra sēdē.

Nosūtīti 7. Saeimai izskatīšanai 1999.gada 1.oktobrī.

Saturā

• Ievads

1. Makroekonomiskā attīstība

1.1. Ārējā ekonomiskā vide

1.2. Pašreizējā ekonomiskā situācija Latvijā

1.3. Makroekonomiskās attīstības scenārijs

Galvenie makroekonomiskie rādītāji

IKP sadalījumā pa nozarēm

IKP izlietojums

Maksājumu bilance, miljonos latu, Maksājumu bilance, % no IKP

Valsts parāds un parāda apkalpošanas izmaksas 1998.-2004. g.

Ārējais parāds 1999-2004

Kredītu izmaksājamās un atmaksājamās summas,

un kredītu apkalpošanas izdevumi 1999-2004

Valsts parāda apkalpošanas izdevumi 2000. gadā

Procentu maksājumi par iekšējiem aizņēmumiem un kredītiem 2000. gadā

Procentu maksājumi par ārvalstu aizņēmumiem un kredītiem 2000. gadā

Finansu ministrijas maksājumi par valsts parāda apkalpošanu 2000. gadā

Maksājumi par riskantajiem kredītiem 2000. gadā

Izmaksas un apkalpošanas maksājumi par Valsts galvotiem aizdevumiem

1999-2004. gados, miljoni

2. Fiskālā politika

2.1. Valsts ārējās bilances ierobežojumi fiskālajam deficītam

2.2. Likumdošanas un strukturālo reformu izmaiņu ietekme uz budžetu

3. Fiskālais apskats sadalījumā pa budžetiem

3.1. Konsolidētais kopbudžets

3.2. Valsts konsolidētais budžets

Valsts konsolidētā budžeta izdevumi funkcionālā sadalījumā

Valsts konsolidētā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts konsolidētā budžeta izdevumi administratīvajā sadalījumā

Valsts pamatbudžeta izdevumi funkcionālā sadalījumā

Valsts pamatbudžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts pamatbudžeta izdevumi administratīvajā sadalījumā

Valsts speciālā budžeta izdevumi funkcionālā sadalījumā

Valsts speciālā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts speciālā budžeta izdevumi administratīvajā sadalījumā

3.3 Pašvaldību budžeti

Pašvaldību budžeta kopapjoms 2000. gadā un objektīvo kritēriju īpatsvari

atbilstoši likumam "Par pašvaldību finansu izlīdzināšanu"

Pašvaldību finansu izlīdzināšanas aprēķins 2000. gadam, Ls

4. Ieņēmumu analīze

4.1. Nodokļu ieņēmumi

4.2. Pārējie ieņēmumi

5. Valsts budžeta likuma struktūra un izdevumi

5.1. Valsts budžeta likuma struktūra

5.2. Valsts budžeta 2000. gadam plānošanas jaunie elementi

5.3. Valsts budžeta izdevumu 2000. gadam veidošanas pamatprincipi

5.4. Valsts pamatbudžeta un speciālo budžetu izdevumi

5.5. Valsts investīciju programma 2000. gadam un turpmākajos gados

6. Grozījumi tiesību aktos, kuri ir iekļauti valsts budžeta likumprojekta paketē

6.1. Nodokļu un nodevu likumi

6.2. Likumi, kuri groza ieņēmumus un izdevumus

6.3. Likumi, kuri saistīti ar resoru pašu ieņēmumu iemaksu valsts

pamatbudžeta kopējos ieņēmumos

1.pielikums . Ministru kabineta un Latvijas Pašvaldību savienības

2000. gada domstarpību un vienošanās protokols

1. Makroekonomiskā attīstība

Turpinājums. Sākums -

"LV" nr.330, 07.10.1999.

Galvenie makroekonomiskie rādītāji

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Fakts | Prognoze | ||||||||||

| Iekšzemes kopprodukts (IKP), milj. latu | 2042,6 | 2349,2 | 2829,1 | 3275,5 | 3773,5 | 3888,4 | 4123,6 | 4438,7 | 4819,0 | 5238,4 | 5701,7 |

| pieaugums faktiskajās cenās , % | 39,2 | 15,0 | 20,4 | 15,8 | 15,2 | 3,0 | 6,1 | 7,6 | 8,6 | 8,7 | 8,8 |

| pieaugums salīdzināmās cenās, % | 0,6 | -0,8 | 3,3 | 8,6 | 3,6 | 1,0 | 3,5 | 4,1 | 5,0 | 5,1 | 5,2 |

| IKP deflators (gads pret gadu), % | 38,3 | 16,0 | 16,5 | 6,6 | 11,3 | 2,1 | 2,4 | 3,4 | 3,4 | 3,4 | 3,4 |

| PCI (decembris pret decembri), % | 26,3 | 23,1 | 13,1 | 7,0 | 2,8 | 3,1 | 3,5 | 3,5 | 3,5 | 3,5 | 3,5 |

| PCI (gads pret gadu), % | 35,9 | 25,0 | 17,6 | 8,4 | 4,7 | 2,5 | 3,0 | 3,5 | 3,5 | 3,5 | 3,5 |

| Tautsaimniecībā nodarbināto mēn. vid. bruto darba | |||||||||||

| samaksa, lati | 71,87 | 89,50 | 98,73 | 119,99 | 133,31 | 141,66 | 150,15 | 160,71 | 173,32 | 187,00 | 201,78 |

| pieaugums faktiskajās cenās, % | 52,2 | 24,5 | 10,3 | 21,5 | 11,1 | 6,3 | 6,0 | 7,0 | 7,8 | 7,9 | 7,9 |

| pieaugums salīdzināmās cenās, % | 12,0 | ?0,4 | -6,2 | 12,1 | 6,1 | 3,7 | 2,9 | 3,4 | 4,2 | 4,2 | 4,3 |

| Nodarbinātība, tūkst. Iedzīvotāju | 1083 | 1046 | 1018 | 1037 | 1043 | 1028 | 1035 | 1037 | 1040 | 1044 | 1050 |

| Bezdarba līmenis gada beigās (no 1999.gada - | |||||||||||

| gada vidējais), % no ekon. aktīviem iedzīv. | 6,4 | 6,4 | 7,0 | 7,5 | 9,2 | 9,6 | 9,1 | 8,8 | 8,4 | 8,1 | 7,7 |

| Ārējais parāds, milj. latu | 188,5 | 216,3 | 227,4 | 218,4 | 231,6 | 388,3 | 442,2 | 446,1 | 442,6 | 434,6 | 420,4 |

| Iekšējais parāds, milj. latu | 100,4 | 162,3 | 180,8 | 173,4 | 141,0 | 136,5 | 163,4 | 203,4 | 231,9 | 267,5 | 309,1 |

| Kopējais valdības parāds, milj. latu | 288,9 | 378,6 | 408,2 | 391,8 | 372,6 | 524,8 | 605,6 | 649,5 | 674,6 | 702,1 | 729,6 |

| % pret IKP | |||||||||||

| ārējais parāds | 9,2 | 9,2 | 8,0 | 6,7 | 6,1 | 10,0 | 10,7 | 10,1 | 9,2 | 8,3 | 7,4 |

| iekšējais parāds | 4,9 | 6,9 | 6,4 | 5,3 | 3,7 | 3,5 | 4,0 | 4,6 | 4,8 | 5,1 | 5,4 |

| kopējais parāds | 14,1 | 16,1 | 14,4 | 12,0 | 9,9 | 13,5 | 14,7 | 14,6 | 14,0 | 13,4 | 12,8 |

| Preču un pakalpojumu eksports, milj. latu | 948,8 | 1101,0 | 1440,1 | 1669,1 | 1801,4 | 1705,9 | 1813,7 | 1957,9 | 2147,0 | 2360,1 | 2598,6 |

| pieaugums faktiskajās cenās, % | -11,7 | 16,0 | 30,8 | 15,9 | 7,9 | -5,3 | 6,3 | 8,0 | 9,7 | 9,9 | 10,1 |

| pieaugums salīdzināmās cenās, % | -8,4 | 3,3 | 20,2 | 13,1 | 6,6 | -3,4 | 4,2 | 5,8 | 7,5 | 7,8 | 7,9 |

| Preču un pakalpojumu imports, milj. latu | 906,8 | 1157,8 | 1668,8 | 1947,3 | 2300,2 | 2127,8 | 2213,7 | 2338,4 | 2510,4 | 2717,0 | 2954,6 |

| pieaugums faktiskajās cenās, % | 8,5 | 27,7 | 44,1 | 16,7 | 18,1 | -7,5 | 4,0 | 5,6 | 7,4 | 8,2 | 8,7 |

| pieaugums salīdzināmās cenās, % | -0,7 | 1,3 | 28,5 | 6,8 | 16,9 | -5,6 | 2,0 | 3,6 | 5,2 | 6,1 | 6,6 |

| Lata kurss (perioda vidējais) pret ASV dolāru | 0,560 | 0,528 | 0,551 | 0,581 | 0,590 | 0,590 | 0,590 | 0,590 | 0,590 | 0,590 | 0,590 |

| Maksājumu bilances tekošais konts, milj. latu | 112,4 | -9,4 | -154,2 | -201,1 | -417,4 | -344,2 | -330,2 | -314,8 | -298,1 | -289,1 | -284,6 |

| tekošais konts, % no IKP | 5,5 | -0,4 | -5,5 | -6,1 | -11,1 | -8,9 | -8,0 | -7,1 | -6,2 | -5,5 | -5,0 |

IKP sadalījumā pa nozarēm

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Prognoze | ||||||||||||

| FAKTISKAJĀS CENĀS, milj. latu | ||||||||||||

| IKP | 1467,0 | 2042,6 | 2349,2 | 2829,1 | 3275,5 | 3773,5 | 3888,4 | 4123,6 | 4438,7 | 4819,0 | 5238,4 | 5701,7 |

| Lauksaimn., medn., mežs. un zvejn. | 172,7 | 193,3 | 253,7 | 254,5 | 190,7 | 178,4 | 173,1 | 174,9 | 177,5 | 181,2 | 185,7 | 190,3 |

| Rūpniecība | 340,9 | 411,4 | 530,9 | 596,1 | 733,9 | 768,5 | 713,5 | 759,7 | 817,7 | 889,8 | 969,6 | 1056,5 |

| Elektroenerģija, gāze un ūdens apg. | 110,4 | 106,6 | 129,4 | 150,0 | 162,7 | 146,6 | 148,0 | 151,4 | 155,9 | 161,2 | 166,6 | 172,2 |

| Celtniecība | 62,3 | 121,2 | 118,8 | 133,5 | 156,9 | 194,7 | 213,5 | 233,3 | 258,4 | 288,3 | 321,6 | 358,8 |

| Sabiedriskie pakalpojumi** | 153,2 | 257,6 | 337,3 | 389,8 | 461,8 | 757,9 | 819,6 | 848,9 | 893,4 | 940,2 | 989,5 | 1041,4 |

| Privātie pakalpojumi | 627,4 | 952,5 | 979,1 | 1305,2 | 1569,4 | 1727,4 | 1820,6 | 1955,4 | 2135,8 | 2358,4 | 2605,4 | 2882,4 |

| 1995. GADA CENĀS, milj. latu | ||||||||||||

| IKP | 2353,2 | 2368,4 | 2349,2 | 2427,7 | 2636,8 | 2730,5 | 2756,7 | 2853,7 | 2969,5 | 3117,8 | 3277,8 | 3449,8 |

| Lauksaimn., medn., mežs. un zvejn. | 278,9 | 237,2 | 253,7 | 240,3 | 248,4 | 236,5 | 234,2 | 236,6 | 240,2 | 245,1 | 251,2 | 257,5 |

| Rūpniecība | 590,6 | 536,9 | 530,9 | 552,6 | 644,9 | 666,3 | 631,3 | 658,8 | 689,7 | 730,1 | 773,9 | 820,3 |

| Elektroenerģija, gāze un ūdens apg. | 118,7 | 117,7 | 129,4 | 126,9 | 125,7 | 127,0 | 127,0 | 127,6 | 128,3 | 129,4 | 130,6 | 131,8 |

| Celtniecība | 116,4 | 131,3 | 118,8 | 125,1 | 135,0 | 149,9 | 159,7 | 170,2 | 182,1 | 196,3 | 211,6 | 228,1 |

| Sabiedriskie pakalpojumi** | 327,5 | 334,2 | 337,3 | 343,6 | 353,1 | 355,1 | 356,8 | 358,6 | 362,2 | 365,8 | 369,5 | 373,2 |

| Privātie pakalpojumi | 921,0 | 1011,1 | 979,1 | 1039,2 | 1129,6 | 1195,7 | 1247,7 | 1301,9 | 1367,0 | 1451,1 | 1541,1 | 1638,9 |

| PIEAUGUMA TEMPI FAKTISKAJĀS CENĀS, % pret iepriekšējo periodu |

||||||||||||

| IKP | 39,2 | 15,0 | 20,4 | 15,8 | 15,2 | 3,0 | 6,1 | 7,6 | 8,6 | 8,7 | 8,8 | |

| Lauksaimn., medn., mežs. un zvejn. | 11,9 | 31,2 | 0,3 | -25,1 | -6,5 | -3,0 | 1,0 | 1,5 | 2,0 | 2,5 | 2,5 | |

| Rūpniecība | 20,7 | 29,0 | 12,3 | 23,1 | 4,7 | -7,2 | 6,5 | 7,6 | 8,8 | 9,0 | 9,0 | |

| Elektroenerģija, gāze un ūdens apg. | -3,4 | 21,4 | 15,9 | 8,5 | -9,9 | 1,0 | 2,3 | 3,0 | 3,4 | 3,4 | 3,4 | |

| Celtniecība | 94,4 | -1,9 | 12,4 | 17,5 | 24,1 | 9,6 | 9,3 | 10,7 | 11,6 | 11,6 | 11,6 | |

| Sabiedriskie pakalpojumi** | 68,1 | 30,9 | 15,6 | 18,5 | 64,1 | 8,1 | 3,6 | 5,2 | 5,2 | 5,2 | 5,2 | |

| Privātie pakalpojumi | 51,8 | 2,8 | 33,3 | 20,2 | 10,1 | 5,4 | 7,4 | 9,2 | 10,4 | 10,5 | 10,6 | |

| PIEAUGUMA TEMPI 1995. GADA CENĀS, % pret iepriekšējo periodu |

||||||||||||

| IKP | 0,6 | -0,8 | 3,3 | 8,6 | 3,6 | 1,0 | 3,5 | 4,1 | 5,0 | 5,1 | 5,2 | |

| Lauksaimn., medn., mežs. un zvejn. | -14,9 | 7,0 | -5,3 | 3,4 | -4,8 | -1,0 | 1,0 | 1,5 | 2,0 | 2,5 | 2,5 | |

| Rūpniecība | -9,1 | -1,1 | 4,1 | 16,7 | 3,3 | -5,3 | 4,3 | 4,7 | 5,8 | 6,0 | 6,0 | |

| Elektroenerģija, gāze un ūdens apg. | -0,8 | 9,9 | -1,9 | -1,0 | 1,0 | 0,0 | 0,5 | 0,5 | 0,9 | 0,9 | 0,9 | |

| Celtniecība | 12,8 | -9,5 | 5,3 | 7,9 | 11,0 | 6,5 | 6,5 | 7,0 | 7,8 | 7,8 | 7,8 | |

| Sabiedriskie pakalpojumi** | 2,0 | 0,9 | 1,9 | 2,8 | 0,5 | 0,5 | 0,5 | 1,0 | 1,0 | 1,0 | 1,0 | |

| Privātie pakalpojumi | 9,8 | -3,2 | 6,1 | 8,7 | 5,8 | 4,3 | 4,3 | 5,0 | 6,1 | 6,2 | 6,3 | |

| IKP STRUKTŪRA FAKTISKAJĀS CENĀS, % | ||||||||||||

| IKP | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Lauksaimn., medn., mežs. un zvejn. | 11,8 | 9,5 | 10,8 | 9,0 | 5,8 | 4,7 | 4,5 | 4,2 | 4,0 | 3,8 | 3,5 | 3,3 |

| Rūpniecība | 23,2 | 20,1 | 22,6 | 21,1 | 22,4 | 20,4 | 18,4 | 18,4 | 18,4 | 18,5 | 18,5 | 18,5 |

| Elektroenerģija, gāze un ūdens apg. | 7,5 | 5,2 | 5,5 | 5,3 | 5,0 | 3,9 | 3,8 | 3,7 | 3,5 | 3,3 | 3,2 | 3,0 |

| Celtniecība | 4,3 | 5,9 | 5,1 | 4,7 | 4,8 | 5,2 | 5,5 | 5,7 | 5,8 | 6,0 | 6,1 | 6,3 |

| Sabiedriskie pakalpojumi** | 10,4 | 12,6 | 14,4 | 13,8 | 14,1 | 20,1 | 21,1 | 20,6 | 20,1 | 19,5 | 18,9 | 18,3 |

| Privātie pakalpojumi | 42,8 | 46,6 | 41,7 | 46,1 | 47,9 | 45,8 | 46,8 | 47,4 | 48,1 | 48,9 | 49,7 | 50,6 |

* produktu nodokļi (mīnus subsīdijas) ir sadalīti proporcionāli starp sektoriem.

** sabiedriskie pakalpojumi pilnībā iekļauj nozares: valsts pārvalde un aizsardzība, obligātā sociālā apdrošināšana, izglītība, veselības aizsardzība un

sociālā aprūpe. Citi pakalpojumi iekļauti privātajos pakalpojumos.

IKP izlietojums

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Prognoze | ||||||||||||

| FAKTISKAJĀS CENĀS, milj. latu | ||||||||||||

| IKP | 1467,0 | 2042,6 | 2349,2 | 2829,1 | 3275,5 | 3773,5 | 3888,4 | 4123,6 | 4438,7 | 4819,0 | 5238,4 | 5701,7 |

| Sabiedriskais patēriņš | 324,1 | 410,6 | 521,8 | 612,3 | 626,2 | 992,2 | 1072,6 | 1109,7 | 1159,6 | 1211,7 | 1266,1 | 1323,0 |

| Privātais patēriņš | 769,8 | 1199,1 | 1470,5 | 1912,9 | 2181,1 | 2411,9 | 2459,2 | 2554,6 | 2702,6 | 2902,1 | 3128,5 | 3383,7 |

| Kopējā pamatkapitāla veidošana | 201,8 | 303,9 | 354,9 | 512,8 | 613,7 | 757,0 | 825,9 | 887,4 | 979,1 | 1083,7 | 1201,7 | 1333,8 |

| Preču un pakalpojumu eksports | 1074,4 | 948,8 | 1101,0 | 1440,1 | 1669,1 | 1801,4 | 1705,9 | 1813,7 | 1957,9 | 2147,0 | 2360,1 | 2598,6 |

| Preču un pakalpojumu imports | 835,9 | 906,8 | 1157,8 | 1668,8 | 1947,3 | 2300,2 | 2127,8 | 2213,7 | 2338,4 | 2510,4 | 2717,0 | 2954,6 |

| Apgrozāmo līdzekļu izmaiņas un statistiskā novirze | -67,2 | 86,9 | 58,7 | 19,9 | 132,6 | 111,2 | -47,3 | -27,9 | -22,0 | -15,2 | -1,0 | 17,2 |

| 1995. GADA CENĀS, milj. latu | ||||||||||||

| IKP | 2353,2 | 2368,4 | 2349,2 | 2427,7 | 2636,8 | 2730,5 | 2756,7 | 2853,7 | 2969,5 | 3117,8 | 3277,8 | 3449,8 |

| Sabiedriskais patēriņš | 489,0 | 484,5 | 521,8 | 531,1 | 532,5 | 560,6 | 563,1 | 565,7 | 571,1 | 576,6 | 582,1 | 587,7 |

| Privātais patēriņš | 1417,3 | 1462,4 | 1470,5 | 1622,3 | 1703,5 | 1802,3 | 1812,2 | 1831,3 | 1871,9 | 1942,1 | 2022,7 | 2113,8 |

| Kopējā pamatkapitāla veidošana | 323,9 | 326,5 | 354,9 | 434,0 | 524,0 | 582,2 | 611,3 | 641,9 | 684,3 | 731,8 | 784,0 | 840,8 |

| Preču un pakalpojumu eksports | 1163,7 | 1065,9 | 1101,0 | 1323,9 | 1497,6 | 1596,3 | 1542,6 | 1607,8 | 1701,7 | 1829,5 | 1971,6 | 2128,3 |

| Preču un pakalpojumu imports | 1151,2 | 1143,4 | 1157,8 | 1487,8 | 1588,9 | 1857,6 | 1753,4 | 1788,4 | 1852,1 | 1949,3 | 2068,4 | 2205,2 |

| Apgrozāmo līdzekļu izmaiņas un statistiskā novirze | 110,6 | 172,7 | 58,7 | 4,2 | -32,1 | 46,6 | -19,1 | -4,5 | -7,3 | -12,8 | -14,2 | -15,6 |

| PIEAUGUMA TEMPI FAKTISKAJĀS CENĀS, % pret iepriekšējo periodu |

||||||||||||

| IKP | 39,2 | 15,0 | 20,4 | 15,8 | 15,2 | 3,0 | 6,1 | 7,6 | 8,6 | 8,7 | 8,8 | |

| Sabiedriskais patēriņš | 26,7 | 27,1 | 17,3 | 2,3 | 58,4 | 8,1 | 3,5 | 4,5 | 4,5 | 4,5 | 4,5 | |

| Privātais patēriņš | 55,8 | 22,6 | 30,1 | 14,0 | 10,6 | 2,0 | 3,9 | 5,8 | 7,4 | 7,8 | 8,2 | |

| Kopējā pamatkapitāla veidošana | 50,6 | 16,8 | 44,5 | 19,7 | 23,4 | 9,1 | 7,4 | 10,3 | 10,7 | 10,9 | 11,0 | |

| Preču un pakalpojumu eksports | -11,7 | 16,0 | 30,8 | 15,9 | 7,9 | -5,3 | 6,3 | 8,0 | 9,7 | 9,9 | 10,1 | |

| Preču un pakalpojumu imports | 8,5 | 27,7 | 44,1 | 16,7 | 18,1 | -7,5 | 4,0 | 5,6 | 7,4 | 8,2 | 8,7 | |

| PIEAUGUMA TEMPI 1995. GADA CENĀS, % pret iepriekšējo periodu |

||||||||||||

| IKP | 0,6 | -0,8 | 3,3 | 8,6 | 3,6 | 1,0 | 3,5 | 4,1 | 5,0 | 5,1 | 5,2 | |

| Sabiedriskais patēriņš | -0,9 | 7,7 | 1,8 | 0,3 | 5,3 | 0,5 | 0,5 | 1,0 | 1,0 | 1,0 | 1,0 | |

| Privātais patēriņš | 3,2 | 0,6 | 10,3 | 5,0 | 5,8 | 0,6 | 1,1 | 2,2 | 3,8 | 4,2 | 4,5 | |

| Kopējā pamatkapitāla veidošana | 0,8 | 8,7 | 22,3 | 20,7 | 11,1 | 5,0 | 5,0 | 6,6 | 6,9 | 7,1 | 7,2 | |

| Preču un pakalpojumu eksports | -8,4 | 3,3 | 20,2 | 13,1 | 6,6 | -3,4 | 4,2 | 5,8 | 7,5 | 7,8 | 7,9 | |

| Preču un pakalpojumu imports | -0,7 | 1,3 | 28,5 | 6,8 | 16,9 | -5,6 | 2,0 | 3,6 | 5,2 | 6,1 | 6,6 | |

| IKP STRUKTŪRA FAKTISKAJĀS CENĀS, % | ||||||||||||

| IKP | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Sabiedriskais patēriņš | 22,1 | 20,1 | 22,2 | 21,6 | 19,1 | 26,3 | 27,6 | 26,9 | 26,1 | 25,1 | 24,2 | 23,2 |

| Privātais patēriņš | 52,5 | 58,7 | 62,6 | 67,6 | 66,6 | 63,9 | 63,2 | 61,9 | 60,9 | 60,2 | 59,7 | 59,3 |

| Kopējā pamatkapitāla veidošana | 13,8 | 14,9 | 15,1 | 18,1 | 18,7 | 20,1 | 21,2 | 21,5 | 22,1 | 22,5 | 22,9 | 23,4 |

| Preču un pakalpojumu eksports mīnus preču | ||||||||||||

| un pakalpojumu imports | 16,3 | 2,1 | -2,4 | -8,1 | -8,5 | -13,2 | -10,9 | -9,7 | -8,6 | -7,5 | -6,8 | -6,2 |

| Apgrozāmo līdzekļu izmaiņas un statistiskā novirze | -4,6 | 4,3 | 2,5 | 0,7 | 4,0 | 2,9 | -1,2 | -0,7 | -0,5 | -0,3 | 0,0 | 0,3 |

* Dati par IKP 1995.gada cenās 1993. un 1994. gadiem ir novērtējums. Novirzes, kas radās veicot pārrēķinu, ir iekļautas statistiskajā novirzē.

Maksājumu bilance

MILJONOS LATU

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Prognoze | ||||||||||||

| Tekošais konts | 289,0 | 112,4 | -9,4 | -154,2 | -201,1 | -417,4 | -344,2 | -330,2 | -314,8 | -298,1 | -289,1 | -284,6 |

| Preces un pakalpojumi* | 232,2 | 33,3 | -56,7 | -228,7 | -278,2 | -498,9 | -422,0 | -400,1 | -380,5 | -363,4 | -356,9 | -356,0 |

| Eksports | 1065,8 | 938,7 | 1101,0 | 1440,1 | 1669,1 | 1801,4 | 1705,9 | 1813,7 | 1957,9 | 2147,0 | 2360,1 | 2598,6 |

| Imports | -833,6 | -905,4 | -1157,8 | -1668,8 | -1947,3 | -2300,2 | -2127,8 | -2213,7 | -2338,4 | -2510,4 | -2717,0 | -2954,6 |

| Ieņēmumi | 4,9 | 4,8 | 9,8 | 22,9 | 32,1 | 31,8 | 23,3 | 12,0 | 3,5 | -2,3 | -5,7 | -8,5 |

| Kredīts | 11,5 | 28,4 | 37,5 | 77,5 | 102,9 | 122,7 | 143,7 | 152,9 | 165,9 | 183,0 | 203,8 | 225,5 |

| Debets | -6,6 | -23,6 | -27,7 | -54,6 | -70,9 | -90,9 | -120,4 | -140,8 | -162,4 | -185,4 | -209,4 | -234,0 |

| Tiešo investīciju ieņēmumi | 0,0 | 0,0 | -0,1 | -27,2 | -40,5 | -48,6 | -75,6 | -88,9 | -102,7 | -117,0 | -132,1 | -147,8 |

| Citi | -6,6 | -23,6 | -27,6 | -27,4 | -30,4 | -42,2 | -44,9 | -51,9 | -59,8 | -68,3 | -77,4 | -86,3 |

| Transferi | 51,8 | 74,3 | 37,5 | 51,6 | 45,0 | 49,6 | 54,5 | 57,8 | 62,2 | 67,6 | 73,4 | 79,9 |

| Kredīts | 53,6 | 76,0 | 39,9 | 54,1 | 52,9 | 57,2 | 64,2 | 68,1 | 73,3 | 79,6 | 86,5 | 94,2 |

| Debets | -1,8 | -1,7 | -2,4 | -2,5 | -7,9 | -7,6 | -9,7 | -10,3 | -11,1 | -12,0 | -13,1 | -14,3 |

| Kapitālu un finansu konts | -147,0 | 176,9 | 352,7 | 180,1 | 150,1 | 320,6 | 344,2 | 330,2 | 314,8 | 298,1 | 289,1 | 284,6 |

| Kapitāla konts | 0,0 | 0,0 | 0,0 | 0,0 | 8,0 | 6,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Tiešās investīcjas | 33,0 | 154,4 | 129,0 | 208,9 | 299,9 | 177,7 | 186,5 | 192,7 | 201,5 | 210,6 | 220,1 | 230,1 |

| Portfeļieguldījumi | 0,0 | -12,5 | -19,1 | -77,5 | -333,0 | -3,9 | 2,9 | 20,6 | 33,3 | 48,2 | 52,4 | 57,0 |

| Citas investīcijas | 62,9 | 90,7 | 225,6 | 151,2 | 213,6 | 163,3 | 171,9 | 138,4 | 111,2 | 82,3 | 68,3 | 56,9 |

| Aktīvi | -79,3 | -197,5 | 42,4 | -114,9 | -182,9 | 41,0 | -31,1 | -92,2 | -144,3 | -119,9 | -131,3 | -143,7 |

| Tirdzniecības kredīti | -23,2 | 21,4 | -11,6 | 29,9 | -34,4 | 1,0 | -11,7 | -50,9 | -55,6 | -23,5 | -26,5 | -29,7 |

| Banku aktīvi | -56,2 | -219,0 | 53,9 | -144,9 | -148,5 | 40,0 | -19,4 | -41,2 | -88,8 | -96,4 | -104,8 | -114,0 |

| Pasīvi | 146,1 | 234,9 | 147,6 | 260,1 | 309,3 | 52,3 | 257,3 | 254,5 | 279,3 | 296,4 | 287,6 | 321,8 |

| Tirdzniecības kredīti | -18,1 | 30,5 | 74,3 | 37,2 | -7,0 | 0,5 | 81,7 | 56,6 | 42,3 | 52,8 | 34,3 | 39,4 |

| SVF | 46,1 | 25,6 | -1,5 | -14,0 | -21,3 | -14,6 | -8,8 | -6,1 | -6,1 | -6,1 | -6,1 | 0,0 |

| Valdība | 70,4 | 30,5 | 29,2 | 24,7 | 11,4 | 26,9 | 109,2 | 48,3 | 0,0 | -5,5 | -8,9 | 0,0 |

| Banku pasīvi | 47,6 | 148,3 | 45,6 | 212,3 | 326,2 | 39,6 | 75,2 | 155,7 | 243,1 | 255,2 | 268,3 | 282,4 |

| Neto citi aktīvi un pasīvi** | -3,9 | 53,2 | 35,7 | 6,0 | 87,3 | 70,0 | -54,3 | -24,0 | -23,8 | -94,2 | -88,0 | -121,2 |

| Rezerves aktīvi | -243,0 | -55,7 | 17,1 | -102,5 | -38,3 | -23,0 | -17,1 | -21,5 | -31,2 | -43,0 | -51,7 | -59,4 |

| Novirze | -142,0 | -289,3 | -343,2 | -25,9 | 51,0 | 96,9 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

* Līdz 1995.gadam atšķirībā no NKS netiek ietverti FISIM.

** Neto citi aktīvi un pasīvi ir rēķināti kā atlikums, tāpēc tiem ir liela kļūdas amplitūda.

% NO IKP

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Prognoze | ||||||||||||

| Tekošais konts | 19,7 | 5,5 | -0,4 | -5,5 | -6,1 | -11,1 | -8,9 | -8,0 | -7,1 | -6,2 | -5,5 | -5,0 |

| Preces un pakalpojumi | 15,8 | 1,6 | -2,4 | -8,1 | -8,5 | -13,2 | -10,9 | -9,7 | -8,6 | -7,5 | -6,8 | -6,2 |

| Eksports | 72,7 | 46,0 | 46,9 | 50,9 | 51,0 | 47,7 | 43,9 | 44,0 | 44,1 | 44,6 | 45,1 | 45,6 |

| Imports | -56,8 | -44,3 | -49,3 | -59,0 | -59,5 | -61,0 | -54,7 | -53,7 | -52,7 | -52,1 | -51,9 | -51,8 |

| Ieņēmumi | 0,3 | 0,2 | 0,4 | 0,8 | 1,0 | 0,8 | 0,6 | 0,3 | 0,1 | 0,0 | -0,1 | -0,1 |

| Kredīts | 0,8 | 1,4 | 1,6 | 2,7 | 3,1 | 3,3 | 3,7 | 3,7 | 3,7 | 3,8 | 3,9 | 4,0 |

| Debets | -0,4 | -1,2 | -1,2 | -1,9 | -2,2 | -2,4 | -3,1 | -3,4 | -3,7 | -3,8 | -4,0 | -4,1 |

| Tiešo investīciju ieņēmumi | 0,0 | 0,0 | 0,0 | -1,0 | -1,2 | -1,3 | -1,9 | -2,2 | -2,3 | -2,4 | -2,5 | -2,6 |

| Citi | -0,4 | -1,2 | -1,2 | -1,0 | -0,9 | -1,1 | -1,2 | -1,3 | -1,3 | -1,4 | -1,5 | -1,5 |

| Transferi | 3,5 | 3,6 | 1,6 | 1,8 | 1,4 | 1,3 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 |

| Kredīts | 3,7 | 3,7 | 1,7 | 1,9 | 1,6 | 1,5 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 |

| Debets | -0,1 | -0,1 | -0,1 | -0,1 | -0,2 | -0,2 | -0,3 | -0,3 | -0,3 | -0,3 | -0,3 | -0,3 |

| Kapitālu un finansu konts | -10,0 | 8,7 | 15,0 | 6,4 | 4,6 | 8,5 | 8,9 | 8,0 | 7,1 | 6,2 | 5,5 | 5,0 |

| Kapitāla konts | 0,0 | 0,0 | 0,0 | 0,0 | 0,2 | 0,2 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Tiešās investīcjas | 2,3 | 7,6 | 5,5 | 7,4 | 9,2 | 4,7 | 4,8 | 4,7 | 4,5 | 4,4 | 4,2 | 4,0 |

| Portfeļieguldījumi | 0,0 | -0,6 | -0,8 | -2,7 | -10,2 | -0,1 | 0,1 | 0,5 | 0,8 | 1,0 | 1,0 | 1,0 |

| Citas investīcijas | 4,3 | 4,4 | 9,6 | 5,3 | 6,5 | 4,3 | 4,4 | 3,4 | 2,5 | 1,7 | 1,3 | 1,0 |

| Aktīvi | -5,4 | -9,7 | 1,8 | -4,1 | -5,6 | 1,1 | -0,8 | -2,2 | -3,3 | -2,5 | -2,5 | -2,5 |

| Tirdzniecības kredīti | -1,6 | 1,0 | -0,5 | 1,1 | -1,1 | 0,0 | -0,3 | -1,2 | -1,3 | -0,5 | -0,5 | -0,5 |

| Banku Aktīvi | -3,8 | -10,7 | 2,3 | -5,1 | -4,5 | 1,1 | -0,5 | -1,0 | -2,0 | -2,0 | -2,0 | -2,0 |

| Pasīvi | 10,0 | 11,5 | 6,3 | 9,2 | 9,4 | 1,4 | 6,6 | 6,2 | 6,3 | 6,2 | 5,5 | 5,6 |

| Tirdzniecības kredīti | -1,2 | 1,5 | 3,2 | 1,3 | -0,2 | 0,0 | 2,1 | 1,4 | 1,0 | 1,1 | 0,7 | 0,7 |

| SVF | 3,1 | 1,3 | -0,1 | -0,5 | -0,7 | -0,4 | -0,2 | -0,1 | -0,1 | -0,1 | -0,1 | 0,0 |

| Valdība | 4,8 | 1,5 | 1,2 | 0,9 | 0,3 | 0,7 | 2,8 | 1,2 | 0,0 | -0,1 | -0,2 | 0,0 |

| Banku pasīvi | 3,2 | 7,3 | 1,9 | 7,5 | 10,0 | 1,0 | 1,9 | 3,8 | 5,5 | 5,3 | 5,1 | 5,0 |

| Neto citi aktīvi un pasīvi | -0,3 | 2,6 | 1,5 | 0,2 | 2,7 | 1,9 | -1,4 | -0,6 | -0,5 | -2,0 | -1,7 | -2,1 |

| Rezerves aktīvi | -16,6 | -2,7 | 0,7 | -3,6 | -1,2 | -0,6 | -0,4 | -0,5 | -0,7 | -0,9 | -1,0 | -1,0 |

| Novirze | -9,7 | -14,2 | -14,6 | -0,9 | 1,6 | 2,6 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

2. Fiskālā politika

Valdības mērķis ir pārvarēt tautsaimniecības un finansu krīzi, īstenojot mūsdienīgu un starptautiski atzītu finansu politiku un panākot ilgtspējīgu un līdzsvarotu valsts ekonomisko augšupeju.

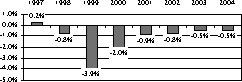

Finansu stabilitātes nodrošināšanai nepieciešams kontrolēt tekošā konta deficīta pieaugumu, kā arī nodrošināt fiskālo deficītu 0,5% līmenī no IKP vidējā termiņā, panākot bezdeficīta vai pārpalikuma budžetus turpmākiem gadiem. 1999. gadā konsolidētā kopbudžeta fiskālais deficīts pie labvēlīgiem ekonomiskās situācijas attīstības nosacījumiem varētu būt 3,9% līmenī no IKP, kas ir zemāk nekā plānots. 2000. gadā kopbudžeta fiskālais deficīts tiek prognozēts 2% līmenī no IKP.

2.1. att. Kopbudžeta fiskālā bilance, neieskaitot Valsts īpašuma

privatizācijas fonda ieņēmumus, % no IKP

Lai kontrolētu tekošā konta deficīta pieaugumu, nepieciešams īstenot stingru fiskālo politiku, kas samazinātu iekšzemes pieprasījuma pieaugumu un tādējādi kavētu importa pieaugumu. Tāpat šāda politika samazina inflāciju, palēninot valūtas reālās maiņas likmes pieaugumu un palīdzot saglabāt konkurētspēju.

Ņemot vērā, ka Latvijā pašlaik jau pastāv augstas nodokļu likmes, svarīgs faktors fiskālās stabilitātes nodrošināšanā ir valsts budžeta struktūras optimizēšana. 2000. gadā liela uzmanība tiks pievērsta valsts budžeta izdevumu racionalizācijai un kontrolei.

Lai palielinātu ieņēmumus, būtiski tiks uzlabota nodokļu administrēšana, turpinot institucionālās reformas Valsts ieņēmumu dienestā. Valdība paredzējusi izstrādāt mehānismu iedzīvotāju ienākuma nodokļa nomaksas kontrolei un samazināt sociālās apdrošināšanas maksājumu parādus. Valsts ieņēmumu dienesta reģionālajās iestādēs 2000. gadā liela uzmanība tiks pievērsta kontroles, audita un metodoloģijas pilnveidošanai.

Latvijas ārpolitikas primārais mērķis ir integrācija Eiropas savienībā un NATO. 2000. gadā Aizsardzības ministrijas izdevumi faktiskajās cenās pieaugs par 32,7 procentiem. Tādējādi izdevumi aizsardzībai 2000. gadā veidos 1,06% no IKP. (1999. gadā - attiecīgi 0,85%).

2.1. Valsts ārējās bilances ierobežojumi fiskālajam deficītam

Makroekonomikas teorija liecina, ka valsts ārējās bilances (maksājumu bilances) tekošā konta deficīts parāda starpību starp uzkrājumiem un investīcijām ekonomikā. Ja tiek investēts vairāk nekā uzkrāts, tad starpība tiek segta ar ārvalstu kapitālu.

Izņemot 1998. gadu, kad eksporta strauju kritumu noteica Krievijas ekonomiskā krīze, iepriekšējo gadu tekošā konta deficīti ir lielā mērā skaidrojami tieši ar negatīvo uzkrājumu-investīciju bilanci. Latvijai, tāpat kā vairumam pārejas ekonomikas valstu, nepietiek iekšzemes līdzekļu, lai segtu tautsaimniecības augošās vajadzības, mainītu neefektīvo tautsaimniecības struktūru un pārtrauktu no pasaules cenu viedokļa nerentablās ekonomiskās aktivitātes. Ekonomiskās vides pārstrukturēšana sākotnēji izraisīja ražošanas apjomu lejupslīdi un bezdarba pieaugumu, kas savukārt neveicināja privātos uzkrājumus.

Kopējo uzkrājumu-investīciju bilanci veido privātā sektora uzkrājumu-investīciju bilance un valsts sektora uzkrājumu-investīciju bilance, kas konkrēti ir valsts konsolidētā kopbudžeta fiskālais deficīts. Tā kā privātā sektora uzkrājumu-investīciju bilanci nosaka pārejas perioda ekonomiskie procesi un tā nav regulējama tiešā veidā, tad valsts fiskālās politikas uzdevums ir kontrolēt uzkrājumu-investīciju bilanci valsts sektorā jeb kopbudžeta fiskālo deficītu. Var teikt, ka par tik daudz cik tiek samazināts kopbudžeta fiskālais deficīts, pie pārējiem vienādiem nosacījumiem, par tik daudz arī samazinās maksājumu bilances tekošā konta deficīts.

Makroekonomiskās attīstības scenārijā minētais tekošā konta deficīts 2000. gadam 8% apjomā no IKP, ir prognozēts pie nosacījuma, ka fiskālais deficīts ir 2,0% no IKP. Sagaidāms, ka privāto uzkrājumu-investīciju bilance 2000. gadā būs tuva 1997. gada līmenim, kad ekonomika sekmīgi attīstījās un privātā sektorā bija salīdzinoši augstas investīcijas. 1998. gadā uzkrājumu-investīciju starpības straujo pieaugumu noteica NVS eksporta tirgus zaudēšana, bet 1999. gads ir raksturojams kā nestabilitātes gads ar zemākām investīcijām.

2.1. tabula

Uzkrājumu-investīciju bilance ekonomikā

(% no IKP)

| 1996 | 1997 | 1998 | 1999 | 2000 | |

| fakts | prognoze | ||||

| Uzkrājumu-investīciju bilance | |||||

| ekonomikā jeb maksājumu bilances | |||||

| tekošā konta deficīts, kopā | -5,5 | -6,1 | -11,1 | -8,9 | -8,0 |

| Valsts sektora uzkrājumu-investīciju | |||||

| bilance jeb kopbudžeta fiskālā bilance** | -1,8 | 0,1 | -0,8 | -4,8* | -2,0 |

| Privātā sektora uzkrājumu-investīciju | |||||

| bilance | -3,7 | -6,2 | -10,4 | -4,1 | -6,0 |

*plāns

** valsts konsolidētā kopbudžeta bilance bez valsts īpašuma privatizācijas ieņēmumiem

Ja tekošā konta deficīts ir lielāks par 5% no IKP, tas liecina par nesabalansētu ekonomikas attīstību un ilgākā laikā apdraud makroekonomisko stabilitāti. Pārejas periodā, kad tautsaimniecībā notiek dziļas strukturālas izmaiņas, īslaicīgi pieļaujams arī lielāks tekošā konta deficīts. Tomēr 10% no IKP deficīts tiek uzskatīts par bīstamu makroekonomiskajai stabilitātei, šāds deficīts ir jāsamazina, neskatoties uz citiem apsvērumiem. Ja nesabalansētība netiek savlaicīgi novērsta, zūd uzticība ilgtspējīgai attīstībai un ir apgrūtināta ārvalstu kapitāla turpmāka piesaistīšana maksājumu bilances tekošā konta deficīta segšanai. Tas rada spiedienu uz nacionālās valūtas maiņas kursu, strauji pieaug procentu likmes un iespējama vispārēja tautsaimniecības krīze. Tādēļ turpmākajos gados nepieciešams pēc iespējas samazināt negatīvo valsts kopbudžeta fiskālo bilanci un censties radīt fiskālās bilances pārpalikumu.

2.2. Likumdošanas un strukturālo reformu izmaiņu ietekme uz budžetu

Nodokļu ieņēmumu izmaiņas 2000. gadā ietekmēs plānotās izmaiņas nodokļu likumdošanā. 2000. gadā ir paredzēts samazināt nekustāmā īpašuma nodokļa un sociālās apdrošināšanas iemaksu likmes. Ar šādu pasākumu palīdzību tiks samazināts nodokļu slogs uzņēmējdarbībā un uzņēmējiem būs iespējams novirzīt papildu līdzekļus ražošanas paplašināšanai un modernizācijai.

Nodokļu likmes ir paredzēts paaugstināt tikai patēriņa sfērā. 2000. gadā plānots paaugstināt akcīzes nodokļa likmes alkoholiskajiem dzērieniem un aplikt ar akcīzes nodokli jaunas preču grupas.

Nodokļu veidā gūtie ieņēmumi tiks palielināti, samazinot ēnu ekonomikas īpatsvaru un samazinot dažādus nodokļu atvieglojumus. Lai minētās likumdošanas izmaiņas dotu pozitīvu rezultātu, gan no tautsaimniecības, gan no budžeta viedokļa, jāuzlabo nodokļu administrēšanas efektivitāte, labāk organizējot auditēšanu, nodokļu maksātāju informēšanu un deklarāciju apstrādi.

Sākot ar 2000. gadu budžetu iestāžu sniegtie pakalpojumi tiks aplikti ar pievienotās vērtības nodokli.

Lai uzlabotu pamatbudžeta elastību, 2000. gadā paredzēts pārcelt vairākas ieņēmumu pozīcijas no maksas pakalpojumiem uz nenodokļu ieņēmumiem. Ieņēmumi no maksas pakalpojumiem ir pārcelti Ārlietu ministrijai, Finansu ministrijai, Iekšlietu ministrijai, Labklājības ministrijai, Tieslietu ministrijai, Vides aizsardzības un reģionālās attīstības ministrijai, Kultūras ministrijai, Valsts zemes dienestam un Valsts kontrolei. Bez tam no speciālajiem budžetiem ieņēmumi pārcelti Finansu ministrijai, Izglītības un zinātnes ministrijai, Kultūras ministrijai un Nacionālajai radio un televīzijas padomei. Lai uzlabotu valsts budžeta plānošanu, nav pieļaujama tālāka speciāliem budžetiem iezīmēto līdzekļu palielināšana.

Kultūras ministrijas Kultūrkapitāla fondam paredzēto iezīmēto ieņēmumu ieņēmumi no izlozēm un azartspēlēm vietā 2000. gadā tiek paredzēta valsts pamatbudžeta dotācija no vispārējiem ieņēmumiem 0,2 milj. latu apmērā. Pārējos ieņēmumus šajā fondā veidos akcīzes nodokļa atskaitījumi 3% apmērā no alkohola un tabakas akcīzes nodokļa ieņēmumiem.

2000. gadā valsts budžeta plānošanā tiks ieviesta virkne jaunu elementu. Svarīgākie no tiem ir šādi:

• Atbilstoši Starptautiskā valūtas fonda prasībām un Eiropas savienības padomes noteikumiem līdzekļi, kas tiek iegūti valstij piederošo aktīvu pārdošanas rezultātā, netiks ietverti gadskārtējā finansiālā gada ieņēmumos, bet tiks izmantoti kā valsts budžeta fiskālā deficīta finansēšanas avots.

• Nākamā gada valsts budžetā tiek plānots jauns ieņēmumu postenis - ārvalstu finansu palīdzība. Šādu ieņēmumu posteni ir nepieciešams plānot, ņemot vērā, ka sākot ar 2000. gadu ievērojami palielināsies Eiropas savienības sniegtā finansu palīdzība. Šāda posteņa ieviešana valsts budžetā nodrošinās, ka no Eiropas savienības fondiem saņemtie līdzekļi tiek pilnībā uzskaitīti un ir iespējams kontrolēt šo līdzekļu izlietošanu.

• Sākot ar nākamo gadu, valsts budžeta likumā tiks iekļautas valsts ilgtermiņa saistības, kuras tiks plānotas turpmākajiem gadiem, sākot ar 2001. gadu.

Pilnībā jaunie budžeta plānošanas elementi tiek analizēti nodaļā "Valsts budžeta likuma struktūra un izdevumi".

3. Fiskālais apskats sadalījumā pa budžetiem

3.1. Konsolidētais kopbudžets

Likums "Par budžetu un finansu vadību" nosaka, ka konsolidēto kopbudžetu veido informatīviem mērķiem kā valsts budžeta un pašvaldību budžetu kopsavilkumu. Konsolidētais kopbudžets tiek veidots summējot dažādu līmeņu budžetus - valsts pamatbudžetu un speciālos budžetus ar pašvaldību pamatbudžetiem un speciālajiem budžetiem - izslēdzot no tiem savstarpējos norēķinus (transfertus).

2000. gada valsts budžeta ieņēmumos netiek paredzēti ieņēmumi no valsts īpašuma privatizācijas. Atbilstoši Starptautiskā valūtas fonda un Eiropas savienības valstīs pielietotajai budžeta uzskaites metodoloģijai valsts privatizācijas fonda ieņēmumi tiek uzskaitīti kā valsts budžeta finansēšanas avots. Tādēļ lai dati būtu salīdzināmi, visās turpmāk aplūkotajās tabulās arī 1997., 1998. un 1999. gadā ieņēmumi no valsts īpašuma privatizācijas ir izslēgti no nenodokļu ieņēmumiem.

Prognozēts, ka 2000. gadā, salīdzinot ar 1999. gadu, kopbudžeta ieņēmumi faktiskās cenās palielināsies par 6,1 procentiem.

3.1. tabula

Kopbudžeta struktūra

(milj. latu)

| 1997 | 1998 | 1999 | 2000 | |

|

fakts |

novērtējums | prognoze | ||

| Kopbudžeta ieņēmumi | 1 341,7 | 1 540,4 | 1 562,1 | 1 658,0 |

| 1. Nodokļu ieņēmumi | 1 120,6 | 1 293,1 | 1 304,9 | 1 417,9 |

| 1.1. Netiešie nodokļi | 430,5 | 505,4 | 484,2 | 548,9 |

| t.sk. Pievienotās vērtības nodoklis | 288,5 | 316,3 | 307,3 | 346,1 |

| Akcīzes nodoklis | 119,9 | 169,4 | 162,0 | 190,1 |

| Muitas nodoklis | 22,0 | 19,8 | 14,9 | 12,8 |

| 1.2. Tiešie nodokļi | 690,2 | 787,7 | 820,6 | 866,9 |

| t.sk. Uzņēmumu ienākuma nodoklis | 78,6 | 92,4 | 85,3 | 95,1 |

| Iedzīvotāju ienākuma nodoklis | 190,5 | 219,6 | 245,5 | 261,1 |

| Sociālās apdrošināšanas iemaksas | 383,9 | 427,4 | 445,5 | 473,2 |

| Nodokļi no īpašuma | 37,2 | 48,3 | 44,4 | 37,6 |

| 2. Nenodokļu ieņēmumi | 139,5 | 148,9 | 131,3 | 121,4 |

| 3. Pašu ieņēmumi | 81,6 | 98,3 | 125,9 | 86,6 |

| 4. Ārvalstu finansu palīdzība | 34,1 | |||

| Kopbudžeta izdevumi | 1 318,1 | 1 567,1 | 1 727,9 | 1 724,0 |

| 1. Uzturēšanas izdevumi un | ||||

| kapitālie izdevumi | 1 287,7 | 1 473,7 | 1 632,1 | 1 641,1 |

| 2. Investīcijas | 30,4 | 93,4 | 95,7 | 82,9 |

| Tīrie aizdevumi | 18,6 | 5,2 | 19,0 | 14,5 |

| Fiskālā bilance | 4,9 | - 31,9 | - 184,8 | -80,5 |

* Lai 2000 gada dati būtu salīdzināmi ar 1997., 1998. un 1999. gada datiem, no kopējiem ieņēmumiem ir izslēgti ieņēmumi no valsts īpašuma privatizācijas.

Turpinājums - seko