ATSAUCĒ IETVERT:

Par valsts budžetu 2000.gadam (turpinājums). Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 12.10.1999., Nr. 333/334 https://www.vestnesis.lv/ta/id/16293

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par valsts budžetu 2000.gadam (turpinājums). Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 12.10.1999., Nr. 333/334 https://www.vestnesis.lv/ta/id/16293

Paraksts pārbaudītsNĀKAMAIS Rīgas ebreju kopienas atdzimšanas 10. gadadienā: - Valsts prezidente; - Ministru prezidents Vēl šajā numurā12.10.1999., Nr. 333/334 |

4. Ieņēmumu analīze

4.1. Nodokļu ieņēmumi

4.1.1. Netiešie nodokļi

Pēdējos gados valdības nodokļu politika ir vērsta uz to, lai palielinātu netiešo nodokļu īpatsvaru kopējos budžeta ieņēmumos. 1993. gadā netiešo nodokļu īpatsvars IKP bija 9%, 1995. gadā — 12,3%, 1998. gadā tie jau sasniedza 13,4% no IKP. 1999. gadā netiešie nodokļi būs 12,5% no IKP, bet 2000. gadā — attiecīgi 13,3 procenti.

Nodokļu politikas virziens, kas nosaka pakāpenisku netiešo nodokļu īpatsvara palielināšanu budžeta ieņēmumos atbilst Eiropas savienības prasībām. 2000. gadā tiks palielinātas akcīzes nodokļa likmes atsevišķiem preču veidiem, ar akcīzes nodokli tiks apliktas jaunas preču grupas, savukārt muitas nodokļa ieņēmumi sakarā ar tirdzniecības liberalizāciju samazināsies.

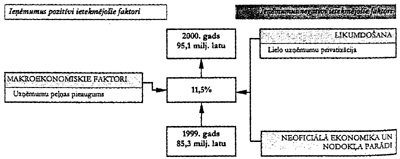

Pievienotās vērtības nodoklis

Pievienotās vērtības nodokļa ieņēmumu tendence iepriekšējos gados rāda, ka šī nodokļa ieņēmumi ar katru gadu pieaug. Ieņēmumu pieaugumu pozitīvi ietekmēja mazumtirdzniecības apgrozījuma un importa apjomu pieaugums, kā arī kopš 1996. gada akcīzes nodokļa likmju palielināšana.

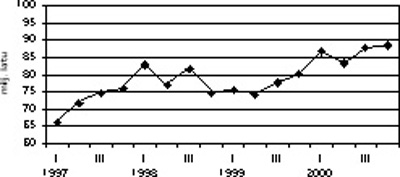

4.1. att. Pievienotās vērtības nodokļa ieņēmumi pa ceturkšņiem,

milj. latuSākot ar 1999. gadu ir vērojama pretēja tendence. Šā gada pirmajos mēnešos pievienotās vērtības nodokļa ieņēmumi bija zemāki nekā iepriekšējā gada attiecīgajā periodā. To ietekmēja uz robežas iekasētā pievienotās vērtības nodokļa ieņēmumu samazinājums sakarā ar importēto preču zemo vērtību.

Pievienotās vērtības nodokļa ieņēmumi 1999. gada pirmajā pusē vidēji mēnesī bija 24,9 milj. latu. Pieņemot, ka gada otrajā pusē ieņēmumi palielināsies un būs vidēji 26,3 milj. latu mēnesī, kopējā pievienotās vērtības nodokļa gada ieņēmumu summa varētu sasniegt 307,3 milj. latu.

2000. gadā tiek prognozēts, ka pievienotās vērtības nodokļa ieņēmumi vidēji mēnesī būs apmēram 28,8 milj. latu. Pievienotās vērtības nodokļa ieņēmumu pieaugumu 2000. gadā sekmēs iekšzemes pieprasījuma pieaugums.

Likumdošanas izmaiņas

Nodokļa ieņēmumu palielināšanos 2000. gadā var ietekmēt akcīzes nodokļa likmju pieaugums, kā arī tas, ka ar akcīzes nodokli tiks apliktas jaunas preču grupas. Sākot ar 2000. gadu ir paredzēts, ka ar pievienotās vērtības nodokli tiks aplikti budžeta iestāžu sniegtie uzņēmējdarbības pakalpojumi.

Tāpat, sākot ar 2000. gadu ir paredzēts no 50 uz 100 latiem palielināt to preču vērtību, par kurām ārvalstu fiziskām personām tiek atmaksāts samaksātais pievienotās vērtības nodoklis.

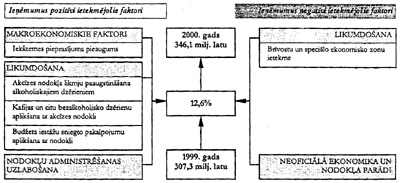

4.2. att. Pievienotās vērtības nodokļa ieņēmumus ietekmējošie faktori

Kopumā 2000. gadā ieņēmumi no pievienotās vērtības nodokļa tiek prognozēti 346,1 milj. latu apmērā.

4.1. tabula

| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Pievienotās vērtības nodokļa ieņēmumi, | ||||

| milj. latu | 288,5 | 316,3 | 307,3 | 346,1 |

| Izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 7,8 | 9,6 | –2,8 | 12,6 |

| Izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | –0,6 | 4,7 | –5,2 | 9,3 |

| % pret IKP | 8,8 | 8,4 | 7,9 | 8,4 |

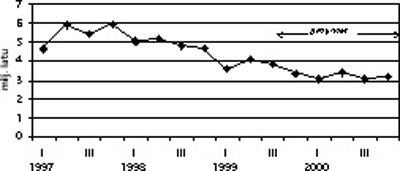

Akcīzes nodoklis

Sākot ar 1996. gadu, piemērojoties Eiropas savienības prasībām, pakāpeniski tiek paaugstinātas akcīzes nodokļa likmes. Tāpēc akcīzes nodokļa ieņēmumiem ir tendence pieaugt.

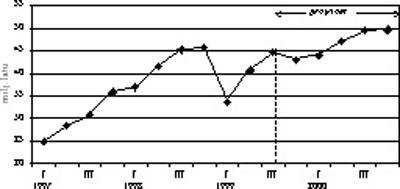

4.3. att. Akcīzes nodokļa ieņēmumi pa ceturkšņiem,

milj. latu1999. gada sākumā tika paaugstinātas nodokļa likmes naftas produktiem, taču tas neatspoguļojās ieņēmumos (salīdzinājumā ar iepriekšējā gada pirmo pusi tie samazinājušies par 10,7%).

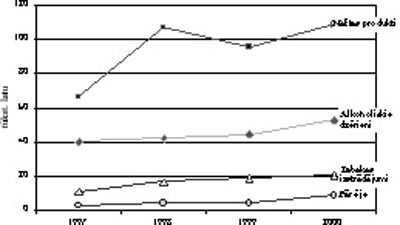

4.4. att. Akcīzes nodokļa ieņēmumi pa veidiem,

tūkst. latuAkcīzes nodoklis naftas produktiem

1999. gada 1. septembrī stājās spēkā grozījumi likumā "Par akcīzes nodokli naftas produktiem", kas nosaka pakāpenisku akcīzes nodokļa likmes pacelšanu degvieleļļai (mazutam). Sākot ar 2000. gada 1. janvāri nodokļa likme degvieleļļai, tās aizstājējproduktiem un komponentiem būs 4 lati par 1000 kilogramiem (1999. gadā — 2 lati). 2001. gadā šī likme tiks pacelta līdz 6 latiem, bet 2002. gadā — līdz 8 latiem. Tomēr ieņēmumi no akcīzes nodokļa degvieleļļai ir nelieli, jo siltumražotājiem tiek atmaksāts nomaksātais nodoklis par degvieleļļu, kas ir izmantota siltuma ražošanā.

Mazutu apliek ar akcīzes nodokli no 1999. gada. Ar mazuta aplikšanu ar akcīzes nodokli tiek risināts arī ekoloģiskais jautājums, tādā veidā akcīzes nodoklis pilda dabas resursu nodokļa uzdevumus. Mazuts ir uzskatāms par videi kaitīgāku produktu salīdzinājumā ar citiem kurināmā veidiem. Daudzās valstīs, lai ierobežotu mazuta patēriņu, papildus akcīzes nodoklim mazutam tiek piemērots arī ekoloģiskais nodoklis.

Grozījumi likumā "Par akcīzes nodokli naftas produktiem" papildināja ar akcīzes nodokli apliekamo produktu sarakstu, paredzot aplikt ar nodokli piedevas, kuras lieto pie degvielas. Šīs piedevas tiek ievestas Latvijā bez akcīzes nodokļa un degvielai tās pievieno pēc degvielas atmuitošanas, attiecīgi samazinot faktiski maksājamo akcīzes nodokli.

Ir izstrādāts likumprojekts "Grozījumi likumā "Par akcīzes nodokli naftas produktiem"". Likumprojekta mērķis ir izmainīt likumā noteikto akcīzes nodokļa likmju bezsvina benzīnam, dīzeļdegvielai un petrolejai paaugstinājumu un noteikt, ka likumā noteiktās likmes tiktu sasniegtas 2003. gadā (nevis 2001. gadā, kā tas ir noteikts pašlaik). Tas nozīmē, ka 2000. gadā bezsvina benzīnam, dīzeļdegvielai un petrolejai nodokļa likmes nemainīsies un būs 1999. gada līmenī.

Sagatavotais likumprojekts tuvina Latvijas akcīzes nodokļa likmes citām Baltijas valstīm, kur šīs likmes ir zemākas. Likmju tuvināšana veicinātu vienmērīgu degvielas patēriņu visās valstīs, līdz ar to sekmētu degvielas tirdzniecību vietējā tirgū, palielinātos degvielas tirdzniecības uzņēmumu apgrozījums un līdz ar to arī maksājamie nodokļi.

Likumprojekts tāpat paredz lauksaimniecības produkcijas ražotājiem atmaksāt akcīzes nodokli, rēķinot vienā kalendārajā gadā 80 litrus (pašlaik 120 litri) dīzeļdegvielas par katru īpašuma, patstāvīgā lietošanā vai nomā esošu lauksaimniecībā izmantojamās zemes hektāru.

Ņemot vērā augstāk minētās izmaiņas un tendences, plānots, ka 2000. gadā akcīzes nodokļa ieņēmumi no naftas produktiem būs 108,4 milj. latu.

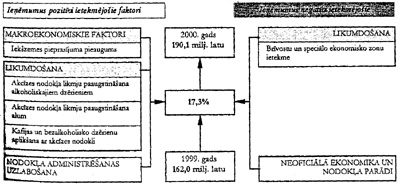

Akcīzes nodoklis alkoholiskajiem dzērieniem

1999. gada 13. augustā stājās spēkā grozījumi likumā "Par akcīzes nodokli alkoholiskajiem dzērieniem", kas nosaka nodokļa likmju palielinājumu starpproduktiem, spirtam un pārējiem alkoholiskajiem dzērieniem, kā arī precizē, kādā apjomā ir atļauts ievest Latvijas teritorijā alkoholiskus dzērienus savam patēriņam. Grozījumu mērķis ir paaugstināt akcīzes nodokļa likmes stiprajiem alkoholiskajiem dzērieniem un precizēt likuma normas saistībā ar Eiropas savienības prasībām.

Analizējot akcīzes nodokļa par alkoholiskajiem dzērieniem ieņēmumus, redzams, ka pēdējos gados ir palielinājies vīnu un šampanieša patēriņš. Taču akcīzes nodoklis vīniem, salīdzinājumā ar stiprajiem alkoholiskajiem dzērieniem, ir zems, un, pieaugot vīnu patēriņam, akcīzes nodokļa iemaksas būtiski nepalielinās.

Pārējo alkoholisko dzērienu un spirta patēriņš, pārrēķinot absolūtajā alkoholā, samazinās. Ņemot vērā iepriekšējo gadu tendences, iedzīvotāju zemo pirktspēju, 2000. gada alkoholisko dzērienu patēriņa prognoze veidota pie nosacījuma, ka šo dzērienu patēriņš saglabāsies 1999. gada līmenī. Ņemot vērā nodokļa likmju paaugstināšanu, akcīzes nodokļa ieņēmumi no alkoholiskajiem dzērieniem tiek prognozēti 52,6 milj. latu.

Akcīzes nodoklis tabakas izstrādājumiem

1999. gada 13. augustā stājās spēkā grozījumi likumā "Par akcīzes nodokli tabakas izstrādājumiem", kas tika izstrādāti, lai paaugstinātu akcīzes nodokļa likmes tabakas izstrādājumiem.

Vērtējot akcīzes nodokļa iemaksas par tabakas izstrādājumiem, redzams, ka šajā jomā nodokļa ieņēmumiem ir tendence pieaugt. 1999. gada pirmajā pusē salīdzinājumā ar 1998. gada attiecīgo periodu ieņēmumi pieauga par 14,8 procentiem.

Tāpat kā alkoholam, mainās arī tabakas izstrādājumu patēriņa struktūra. Arvien mazāk tiek smēķētas bezfiltra cigaretes, kam ir augstāks akcīzes nodoklis. Pieaug cigāru un cigarellu patēriņš, taču šai preču grupai ir ļoti neliels īpatsvars akcīzes nodokļa ieņēmumos un tā būtiski neietekmē ieņēmumu pieaugumu. Turklāt kā riska faktors jāmin nodokļa likmju tabakas izstrādājumiem paaugstināšana, kas var ietekmēt tabakas izstrādājumu kontrabandas palielināšanos. Sakarā ar izmaiņām tabakas izstrādājumu patēriņa struktūrā 2000. gadā vairs netiek prognozēts būtisks palielinājums akcīzes nodokļa ieņēmumiem par tabakas izstrādājumiem. 2000. gadā nodokļa ieņēmumi no tabakas izstrādājumiem tiek plānoti 20,6 milj. latu.

Akcīzes nodoklis automašīnām

1999. gada 1. aprīlī stājās spēkā kombinētā likme automobiļiem, ņemot vērā automobiļa vecumu un motora cilindru darba tilpumu, turklāt ar akcīzes nodokli sāka aplikt arī automobiļus, kas vecāki par 7 gadiem. Sakarā ar zemāku ekonomisko aktivitāti 1999. gadā sagaidāms, ka automašīnu importa pieaugums nebūs tik liels kā 1998. gadā. Tādējādi akcīzes nodokļa ieņēmumi 1999. gadā par vieglajiem automobiļiem tika prognozēti iepriekšējā gada līmenī. Savukārt 2000. gadā tiek prognozēts, ka ieņēmumi no akcīzes nodokļa par vieglajiem automobiļiem pieaugs un būs 5,3 milj. latu.

Likumdošanas izmaiņas

Ir sagatavots likumprojekts "Par akcīzes nodokli alum". Saskaņā ar šī likumprojekta normām sākot ar nākošo gadu akcīzes nodokļa likmes alum tiks saskaņotas ar Eiropas savienības direktīvās noteikto kārtību.

Ir paredzēts veikt grozījumu likumā "Par akcīzes nodokli alkoholiskajiem dzērieniem", kas paredz akcīzes nodokļa likmes paaugstināšanu vīnam, starpproduktiem, spirtam, pārējiem alkoholiskajiem un raudzētajiem dzērieniem.

Paredzēts, ka sākot ar 2000. gadu ar akcīzes nodokli tiks apliktas jaunas preču grupas. Ar akcīzes nodokli tiks aplikti bezalkoholiskie dzērieni, izņemot augļu vai dārzeņu sulas, dabīgos ūdeņus un minerālūdeņus, mākslīgos minerālūdeņus, bez cukura vai citu saldinātājvielu piedevām. Akcīzes nodokļa likme šīm precēm ir paredzēta Ls 2 par 100 litriem. Tiek prognozēts, ka papildu ienākums valsts budžetā, piemērojot attiecīgo likmi, varētu būt 1,1 milj. latu.

Savukārt nodokļa likmes bezsvina benzīnam, dīzeļdegvielai un petrolejai 2000. gadā netiks paaugstinātas.

Tāpat ir paredzēts, ka ar akcīzes nodokli tiks aplikti visi kafijas veidi — kafijas pupiņas, maltā kafija, šķīstošā kafija, kafijas ekstrakti un kafijas maisījumi. Akcīzes nodokļa likme šai preču grupai ir paredzēta 0,5 lati par vienu kilogramu kafijas. Ja tiks piemērota šāda akcīzes nodokļa likme, tas papildus ieņēmumi valsts budžetā 2000. gadā varētu būt 1,9 milj. latu.

4.5. att. Akcīzes nodokļa ieņēmumus ietekmējošie faktori

Kopumā 2000. gadā kopējie akcīzes nodokļa ieņēmumi tiek prognozēti 190,1 milj. latu apmērā.

4.2. tabula

Akcīzes nodokļa ieņēmumu prognoze pa maksājumu veidiem

(milj. latu)

| 1997 | 1998 | 1999 | 2000 | |

| Maksājuma veids | fakts | plāns | prognoze | |

| Naftas produkti | 66,3 | 106,9 | 95,4 | 108,4 |

| izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 34,5 | 61,1 | -10,7 | 13,6 |

| Alkoholiskie dzērieni un alus | 40,0 | 42,2 | 44,2 | 52,6 |

| izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 38,9 | 5,4 | 4,7 | 19,0 |

| Tabakas izstrādājumi | 10,8 | 16,4 | 18,4 | 20,6 |

| izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 43,2 | 52,4 | 11,9 | 12,0 |

| Pārējās akcīzes preces* | 2,8 | 3,9 | 4,0 | 8,5 |

| izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 68,1 | 39,0 | 3,2 | 112,5 |

*ieskaitot akcīzes nodokļa ieņēmumus no kafijas un bezalkoholiskajiem dzērieniem

4.3. tabula

milj. latu| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Akcīzes nodokļa ieņēmumi, | ||||

| 119,9 | 169,4 | 162,0 | 190,1 | |

| izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 36,7 | 41,2 | -4,4 | 17,3 |

| izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | 26,1 | 34,9 | -6,7 | 13,9 |

| % pret IKP | 3,7 | 4,5 | 4,2 | 4,6 |

Muitas nodoklis

Latvijā, tāpat kā citās valstīs ar brīvu preču kustību, muitas nodokli izmanto kā vienu no instrumentiem iekšējā tirgus aizsardzībai. Tā fiskālajai lomai kā budžeta ieņēmumu avotam ir pakārtota nozīme.

4.6. att. Muitas nodokļa ieņēmumi pa ceturkšņiem,

milj. latuMuitas nodokļa ieņēmumiem ir tendence samazināties, to nosaka gan Latvijas noslēgtie brīvās tirdzniecības līgumi, gan Latvijas iestāšanās Pasaules tirdzniecības organizācijā, gan dažādi muitas nodokļa atvieglojumi. Šie paši faktori ietekmēs muitas nodokļa ieņēmumu samazināšanos arī 2000. gadā un turpmāk.

1999. gada pirmajā pusē muitas nodokļa ieņēmumi ir strauji samazinājušies salīdzinājumā ar iepriekšējā gada attiecīgo periodu, ko var izskaidrot ar tirdzniecības liberalizāciju un importa cenu kritumu.

4.7. att. Muitas nodokļa ieņēmumus ietekmējošie faktori

Samazinošo faktoru ietekmē ieņēmumi no muitas nodokļa 2000. gadā tiek prognozēti 12,8 milj. latu apmērā.

4.4. tabula

milj. latu| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Muitas nodokļa ieņēmumi, | ||||

| 22,0 | 19,8 | 14,9 | 12,8 | |

| Izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 17,9 | -10,2 | -24,5 | -14,2 |

| Izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | 8,8 | -14,2 | -26,3 | -16,7 |

| % pret IKP | 0,7 | 0,5 | 0,4 | 0,3 |

4.1.2. Tiešie nodokļi

Pašreizējā nodokļu sistēmā tiešos nodokļus veido iedzīvotāju un uzņēmumu ienākuma nodoklis, kā arī valsts sociālās apdrošināšanas obligātās iemaksas. Pie tiešiem nodokļiem ir pieskaitāms arī nekustamā īpašuma nodoklis (līdz 2000. gadam — arī īpašuma nodoklis). Pēdējo gadu laikā tiešo nodokļu (ieskaitot nekustamā īpašuma nodokli) īpatsvars IKP ir saglabājies 20 — 22% līmenī (1995. gadā — 21,1%, 1996. gadā — 20,0%, 1997. gadā — 21,0%, 1998. gadā — 20,9%).

1999. gadā tiešo nodokļu ieņēmumu īpatsvars iekšzemes kopproduktā būtiski neizmainīsies un būs 21,1% no IKP. Paredzams, ka 2000. gadā tiešo nodokļu īpatsvars paliks iepriekšējā gada līmenī un būs 21,0% no IKP.

Turpinājums — seko