ATSAUCĒ IETVERT:

Par Latvijas iekšzemes tirdzniecību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 28.05.2008., Nr. 82 https://www.vestnesis.lv/ta/id/175950

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Latvijas iekšzemes tirdzniecību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 28.05.2008., Nr. 82 https://www.vestnesis.lv/ta/id/175950

Paraksts pārbaudītsNĀKAMAIS Par Francijas augsto apbalvojumu Latvijas kultūras un mākslas darbiniekiem Vēl šajā numurā28.05.2008., Nr. 82 |

Ekonomikas ministrs KASPARS GERHARDS:

Iekšzemes tirdzniecība Latvijā attīstās ļoti dinamiski, un, salīdzinot ar pārējām tautsaimniecības nozarēm, tai ir vieni no visaugstākajiem attīstības tempiem.

Pēdējos gados (1999.–2005.g.) nozares gada vidējais pieauguma temps pārsniedz 10% ik gadu un pēc Centrālās statistikas pārvaldes sniegtās statistiskās informācijas 2007.gadā iekšzemes tirdzniecības pieauguma temps sasniedza jau 18,8% attiecībā pret iepriekšējo gadu un iekšzemes tirdzniecības īpatsvars attiecībā pret iekšzemes kopproduktu veidoja aptuveni 20%.

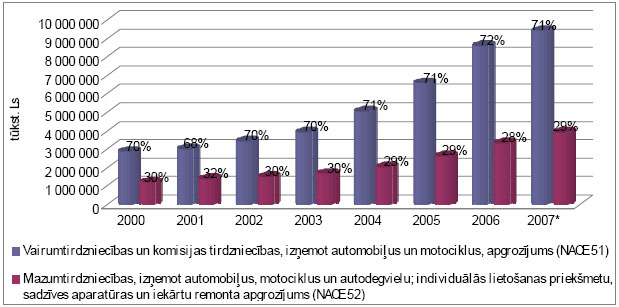

1.zīmējums

Vairumtirdzniecības un mazumtirdzniecības uzņēmumu apgrozījums (2000.–2007.gads)

* Īstermiņa statistikas dati, kas iegūti, summējot mēnešu/ceturkšņu datus.

Avots: Centrālās statistikas pārvaldes dati

Pēdējos gados Latvijas mazumtirdzniecības apgrozījuma pieaugums ir bijis viens no visaugstākajiem arī Eiropas Savienībā, kur 2006.gadā tas bija pieaudzis par 20,2%, savukārt Eiropas Savienībā šajā periodā tas bija 3,1%.

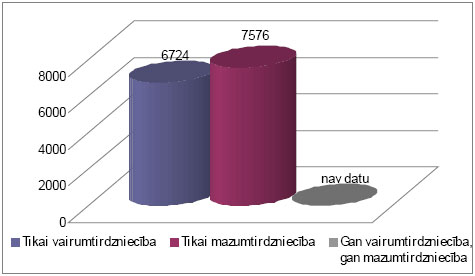

Šobrīd Latvijā ar vairumtirdzniecību nodarbojas 6724 komersanti un 7576 ar mazumtirdzniecību, savukārt precīza informācija par to, cik no šiem komersantiem nodarbojas ar mazumtirdzniecību un vairumtirdzniecību vienlaikus, nav pieejama.

2.zīmējums

Vairumtirdzniecības un mazumtirdzniecības uzņēmumu skaits

(uz 2008.gada 1.janvāri)

Avots: “Lursoft” datubāze

Kopš deviņdesmito gadu vidus Latvijā strauji ir mainījušies iedzīvotāju iepirkšanās paradumi no tradicionālajiem veikaliem, tirdzniecības bāzēm un tirgiem uz daudz modernākiem, t.i., hipermārketiem, supermārketiem, diskonta veikaliem un lielas platības specializētiem veikaliem, kas spēj nodrošināt pircējus ar lielo sortimenta vienību skaitu, iepirkšanos vienā ēkā, automašīnas novietošanas iespējām un dažādiem citiem papildu pakalpojumiem.

Šo mazumtirdzniecības strukturālo pārmaiņu tendenci apliecina Baltijas Datu nama veiktā pētījuma rezultāti par Rīgas iedzīvotāju iepirkšanās veidu 2004.gadā. Minētajā pētījumā ir izdarīts secinājums, ka Rīgas pilsētā ir notikušas būtiskas izmaiņas attiecībā par vietu, kur patērētāji iepērkas. Ļoti liels iedzīvotāju skaits kā pirmo izvēli iepirkšanās vietai norāda supermārketus un hipermārketus, salīdzinājumam 2000.gadā svarīgākā iepirkšanās vieta bija tirgi, mazie tradicionālie veikali un tikai trešajā vietā supermārketi. Ir pamats uzskatīt, ka šī tendence pēdējos gados ir turpinājusi attīstīties, būtiski palielinoties jaunatvērto lielveikalu tirdzniecības vietu skaitam Latvijā.

Tradicionālie veikali pagaidām vēl cenšas piedalīties sacensībā ar lielveikaliem, tomēr to iespējas konkurēt ar lielveikaliem strauji samazinās. Par to norāda gan tradicionālo veikalu skaita, gan tirgus daļas samazināšanās, gan pircēju iepirkšanās paradumu maiņa. Tradicionālie veikali pamazām atrod savas jaunās tirgus nišas – vai nu orientējoties uz atsevišķu svarīgāko pirmās nepieciešamības produktu ikdienas sīkpirkumiem (piens, maize, cigaretes u.tml.) patērētājiem pieņemamā (tuvā) vietā un laikā, vai uz produkciju, kas realizējama mazās partijās, ar īsu realizācijas termiņu, vai specializējoties.

Veicot detalizētāku pārtikas mazumtirdzniecības veikalu (NACE 5211+522) apgrozījuma struktūras analīzi, jāsecina, ka lielāko pārtikas mazumtirdzniecības dalībnieku (SIA “Rimi Latvia”, SIA “Maxima Latvija”, SIA “Latvijas tirgotāju kooperācija “AIBE””, SIA “ELVI Grupa” un SIA “Mego”) apgrozījums 2006.gadā veidoja jau 52,4% (718 882 tūkst. Ls) attiecībā pret kopējo mazumtirdzniecības apgrozījumu pārtikas veikalos Latvijā (1 371 169 tūkst. Ls), kas arī skaitļos apliecina patērētāju paradumu maiņu, proti, pāreju no tradicionālām tirdzniecības vietām uz lielveikaliem (skatīt 1.tabulu).

1.tabula

|

Tirgus dalībnieki |

2004 |

2005 |

2006 |

2007 (9 mēneši) |

||||

|

Neto apgrozījums |

Peļņa/ zaudējums pēc nodokļiem |

Neto apgrozījums |

Peļņa/ zaudējums pēc nodokļiem |

Neto apgrozījums |

Peļņa/ zaudējums pēc nodokļiem |

Neto apgrozījums |

Peļņa/ zaudējums pēc nodokļiem |

|

|

SIA “RIMI Latvia” |

133 994 807 |

–4 744 775 |

196 424 594 |

2 736 091 |

309 150 973 |

–1 285 920 |

274 865 000 (+29%) |

– |

|

SIA “Maxima Latvija” |

175 458 751 |

2 416 582 |

232 569 346 |

3 383 018 |

290 732 254 |

5 610 025 |

293 700 000 (+21%) |

– |

|

SIA “Latvijas tirgotāju kooperācija “AIBE”” |

58 100 000 451 230* |

116 790* |

66 700 000 (865 233*) |

(235 307*) |

95 080 000 (1 657 642*) |

(393 420*) |

76 100 000 (+31%) |

– |

|

SIA “ELVI Grupa” |

35 600 000 (1 522 385*) |

(179 723*) |

55 000 000 (5 142 260*) |

(191 639*) |

77 000 000 (11 089 400*) |

(221 957*) |

66 940 678** (+42%) |

– |

|

SIA “Mego” |

42 554 130 |

122 592 |

41 697 066 |

–556 451 |

47 780 000 |

–563 900 |

– |

– |

* Rādītāji attiecībā tikai uz pašu franšīzes turētāju (SIA “ELVI Grupa” un SIA “Latvijas tirgotāju kooperācija “AIBE””)

** Aprēķināts no “Elvi” tīkla uzrādītā bruto apgrozījuma 78 990 000** Avots: LETA; Lursoft

Deviņdesmito gadu vidū iedzīvotāji pirkumus galvenokārt veica mazumtirdzniecības veikalos, kioskos, tirgos u.tml. tradicionālās tirdzniecības vietās. Iedzīvotāji pārtikas un pirmās nepieciešamības sadzīves preces iegādājās arī vairumtirdzniecības vietās. Tirdzniecības nozares tiesiskais regulējums Latvijā neparedzēja vairumtirdzniecības un mazumtirdzniecības organizatorisku nodalīšanu un neliedza vairumtirdzniecības bāzēs veikt darījumus arī ar iedzīvotājiem (fiziskajām personām).

Tomēr, lai ierobežotu kontrabandas un nelegāli ražotu preču izplatīšanas iespējas vairumtirdzniecībā un pilnveidotu preču plūsmas uzraudzību, nodokļu un norēķinu uzskaites kontroli, tika izstrādāti un pieņemti 1999.gada 31.augusta Ministru kabineta noteikumi Nr.312 “Vairumtirdzniecības un mazumtirdzniecības organizēšanas kārtība” (turpmāk Ministru kabineta noteikumi Nr.312). Ministru kabineta noteikumos Nr.312 definētais mērķis bija “nodrošināt vairumtirdzniecības un mazumtirdzniecības organizatorisku nošķiršanu (nodalīšanu) un noteikt vairumtirdzniecības un mazumtirdzniecības organizēšanas kārtību”.

Pēc šo noteikumu spēkā stāšanās tika liegta vairumtirdzniecības un mazumtirdzniecības organizēšana vienā tirdzniecības teritorijā, ēkā un telpā, kā arī noteikts, ka vairumtirdzniecībā veic tikai bezskaidras naudas norēķinus – izmantojot norēķinu kartes, vai arī veicot naudas pārskaitījumus no viena pircēja kredītiestādes konta uz pārdevēja kontu kredītiestādē. Tika noteikta preču saņemšanas, izsniegšanas (pirkšanas, pārdošanas) un iekšējās pārvietošanas uzskaites kārtība, kā arī norēķinu kārtība vairumtirdzniecībā un mazumtirdzniecībā.

Atbilstoši normatīvajā aktā iekļautajam “vairumtirdzniecības” tiesiskajam ietvaram (definīcijai) par vairumtirdzniecību ir uzskatāma “preču pārdošana savā vārdā juridiskai personai vai individuālā darba veicējam tālākpārdošanai, ražošanai vai savas darbības nodrošināšanai”. Tādējādi Ministru kabineta noteikumu Nr.312 mērķa sasniegšanai kopš Ministru kabineta noteikumu Nr.312 spēkā stāšanās dienas iedzīvotājiem bija liegta iespēja turpmāk iepirkties vairumtirdzniecības vietās.

Pašreizējais tirdzniecības organizēšanas kārtības regulējums, kas ietverts Ministru kabineta noteikumos Nr.312, nosaka komersantiem būtiskus ierobežojumus tirdzniecības veikšanai, kur par būtiskākajiem būtu minami:

1) ierobežojumi vairumtirdzniecības un mazumtirdzniecības brīvai veikšanai – organizatoriska nodalīšana tirdzniecības teritorijā, ēkā un telpā;

2) kavēta konkurences dinamiska attīstība tirdzniecības nozarē, tādējādi nesekmējot iespēju mazināt lielāko tirgus dalībnieku dominējošā stāvokļa pozīcijas tirgū;

3) ierobežojumi skaidras naudas norēķinu veikšanai vairumtirdzniecībā.

Konstatēta arī atsevišķu vispārējo normu “dublēšanās” ar speciālām tiesību normām, kas ir iekļautas jaunākos normatīvajos aktos.

1) Ierobežojumi vairumtirdzniecības un mazumtirdzniecības brīvai veikšanai

Saskaņā ar Valsts ieņēmumu dienesta sniegto informāciju par tirdzniecības uzņēmumiem veiktajām tematiskām pārbaudēm tirdzniecības vietās laika periodā no 2001.gada līdz 2007.gadam, jāsecina, ka nav vērojama tendence pārkāpumiem vispārējo mazumtirdzniecības un vairumtirdzniecības organizēšanas noteikumu ievērošanā (Ministru kabineta noteikumu Nr.312 prasību ievērošanā) īpaši samazināties vai palielināties un proporcionāli veikto tematisko pārbaužu skaitam mazumtirdzniecībā pārkāpumi tika konstatēti vidēji 2,5% (2001.gadā) – 2% (2007.gadā) gadījumu (skatīt 2.tabulu).

Savukārt proporcionāli veikto tematisko pārbaužu skaitam vairumtirdzniecībā vidēji 3,7% (2001.gadā) – 6,2% (2007.gadā) komersantu darbībā ir konstatēti vairumtirdzniecības organizēšanas noteikumu neievērošanas pārkāpumi (skatīt 3.tabulu).

2.tabula

|

Gads |

Tematisko pārbaužu skaits |

Tematisko pārbaužu skaits, kurās konstatēti pārkāpumi |

t.sk. pārbaužu skaits, kurās konstatēti šādi pārkāpumi |

Saskaņā ar Latvijas Administratīvo pārkāpumu kodeksu |

|||

|

ieņēmumu nereģistrēšana |

preču uzskaites un pavadzīmju aprites kārtības neievērošana |

mazumtirdzniecības organizēšanas noteikumu neievērošana |

piemērots naudas sods (gadījumu skaits) |

piemērotā naudas soda apmērs (tūkst.Ls) |

|||

|

2001. |

13828 |

7469 |

1064 |

3105 |

353 |

4256 |

433,5 |

|

2002. |

12355 |

6841 |

961 |

2839 |

321 |

3768 |

360,7 |

|

2003. |

11235 |

7076 |

711 |

3142 |

344 |

4069 |

358,9 |

|

2004. |

9991 |

6344 |

571 |

2889 |

249 |

3447 |

246,9 |

|

2005. |

10236 |

6710 |

693 |

2908 |

201 |

4318 |

250,0 |

|

2006. |

7644 |

4778 |

431 |

2014 |

116 |

2934 |

147,8 |

|

2007. |

7388 |

5284 |

414 |

2094 |

147 |

2608 |

140,4 |

3.tabula

|

Gads |

Tematisko pārbaužu skaits |

Tematisko pārbaužu skaits, kurās konstatēti pārkāpumi |

t.sk. pārbaužu skaits, kurās konstatēti šādi pārkāpumi |

Saskaņā ar Latvijas Administratīvo pārkāpumu kodeksu |

|||

|

preču uzskaites un pavadzīmju aprites kārtības neievērošana |

vairumtirdzniecības organizēšanas noteikumu neievērošana |

bezskaidras naudas norēķinu kārtības neievērošana |

piemērots naudas sods (gadījumu skaits) |

piemērotā naudas soda apmērs (tūkst.Ls) |

|||

|

2001. |

561 |

187 |

131 |

21 |

20 |

113 |

13,9 |

|

2002. |

566 |

194 |

139 |

19 |

19 |

112 |

13,3 |

|

2003. |

634 |

241 |

187 |

17 |

5 |

135 |

16,5 |

|

2004. |

532 |

181 |

142 |

16 |

3 |

93 |

10,2 |

|

2005. |

497 |

182 |

151 |

13 |

3 |

125 |

9,3 |

|

2006. |

342 |

135 |

112 |

12 |

4 |

97 |

6,0 |

|

2007. |

274 |

122 |

102 |

17 |

2 |

71 |

4,9 |

Tematisko pārbaužu rezultāti, kas atspoguļoti 2. un 3.tabulā, liecina, ka Valsts ieņēmumu dienesta mazumtirdzniecības un vairumtirdzniecības pārbaudēs konstatēto pārkāpumu skaits joprojām ir ievērojams. Tomēr komercdarbību ierobežojošās normas, kas tika attiecinātas uz visiem tirgotājiem, proti, vairumtirdzniecības un mazumtirdzniecības organizatoriska nodalīšana tirdzniecības teritorijā, ēkā un telpā, nav uzskatāma par piemērotāko līdzekli uzraudzības un kontroles mehānisma pilnveidošanai cīņā ar tiem komersantiem, kas nereģistrē tirdzniecībā gūtos ieņēmumus un neievēro preču uzskaites un pavadzīmju aprites kārtību – normatīvajos aktos noteiktās prasības.

Arī problēmas, kuras bija apzinātas un kuras bija nepieciešams novērst tirdzniecības teritorijās un ēkās, proti, nelegālu preču vairumtirdzniecību un mazumtirdzniecību tirdzniecības bāzēs, tirgos un tamlīdzīgās tirdzniecības vietās, izstrādājot Ministru kabineta noteikumus Nr.312, šodien vairs nav aktuālas patērētāju iepirkšanās paradumu maiņas dēļ, kur arvien lielāks patērētāju skaits aizstāj deviņdesmitajos gados tik tradicionālās iepirkšanās vietas ar iepirkšanos lielveikalos un lielas platības specializētos veikalos (skatīt sadaļu “Patērētāju iepirkšanās paradumu un uzvedības maiņa”).

Tādējādi nav pamata uzskatīt, ka vispārēju komercdarbības ierobežojumu un šķēršļu uzlikšana visiem, jo īpaši godīgiem komersantiem, būtu uzskatāma par adekvātu līdzekli cīņā ar atsevišķiem normatīvo aktu pārkāpējiem tirdzniecības nozarē, bet gan jāveic to pastiprināta kontrole un sodīšana par apzinātiem un sistemātiski atkārotiem normatīvo aktu pārkāpumiem.

2) Kavēta konkurences dinamiska attīstība tirdzniecības nozarē

Ministru kabineta noteikumos Nr.312 noteikto tirdzniecības organizēšanas ierobežojumu rezultātā (jo īpaši aizliegums darījumu veikšanai ar fiziskajām un juridiskajām personām vienā telpā, ēkā un teritorijā) ir radīta nelabvēlīga komercdarbības vide tieši maziem un vidējiem komersantiem, kam ir samērā ierobežoti resursi turpmākai attīstībai.

Saskaņā ar pašreizējo tirdzniecības organizēšanas kārtību mazajam un vidējam komersantam mazumtirdzniecībā, kam ir vēlēšanās attīstīt un paplašināt savu saimniecisko darbību tirdzniecības nozarē un tādējādi turpmāk veikt darījumus ne vien ar fiziskajām personām, bet arī juridiskajām personām (mazumtirgotājam nodarboties arī ar vairumtirdzniecību), ir pienākums nodrošināt to atsevišķu atdalīšanu jeb norobežošanu dažādās teritorijās vai ēkās, kas, protams, tiešā mērā ir saistīts ar papildu kapitālieguldījumiem jeb izmaksām.

Iepriekš minētais tiesiskais regulējums būtiski ierobežo mazo un vidējo komersantu iespējas komercdarbības attīstībai tirdzniecības nozarē, kā arī kavē konkurences dinamisku attīstītību tirdzniecības nozarē kopumā, tādējādi nesekmējot iespēju mazināt lielāko tirgus dalībnieku pozīcijas tirgū.

Jāņem vērā arī patērētāju iepirkšanās paradumu un uzvedības maiņas rezultātā radītās sekas maziem un vidējiem komersantiem, jo lielāko pārtikas mazumtirdzniecības dalībnieku apgrozījums jau pārsniedz 50% robežu attiecībā pret kopējo mazumtirdzniecības apgrozījumu pārtikas veikalos Latvijā.

Savukārt, atceļot ierobežojumus fiziskajām personām (patērētājiem) iepirkties vairumtirdzniecības vietās kopumā, tiktu veicināta konkurence mazumtirdzniecībā un radīta iespēja iedzīvotājiem iegādāties preces par sev pieņemamāko cenu, tādējādi daļēji kompensējot inflācijas rezultātā radīto pirktspējas samazināšanos.

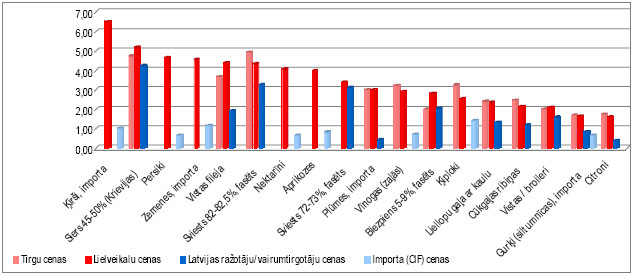

Veicot pārtikas preču cenu analīzi dažādās tirdzniecības vietās, var izdarīt provizoriskus aprēķinus un secinājumus attiecībā uz pārtikas preču cenu atšķirībām mazumtirdzniecībā un vairumtirdzniecībā: lielāko pārtikas mazumtirdzniecības dalībnieku tirdzniecības vietās esošo pārtikas preču cenas vidēji 1,8 reizes pārsniedz vairumtirgotāja vai zemnieku saimniecības cenu vietējiem produktiem, savukārt aptuveni 2,6 reizes ostas termināļa cenu importētajiem produktiem (skatīt 3.zīmējumu).

Nodrošinot iedzīvotājiem iespēju iegādāties pārtikas preces arī vairumtirdzniecības vietās, tiktu sekmēta iedzīvotāju piekļuve precēm par salīdzinoši zemākām cenām. Mazāka ietekme normas atcelšanai būtu uz ostu termināļiem, jo tajos ierīkotās tehnoloģijas ļauj efektīvi pārkraut lielus preču daudzumus (konteinerus), bet nav paredzētas mazam preču daudzumam individuāliem pircējiem, kā arī atsevišķos gadījumos to nepieļautu termināļu drošības noteikumi.

3.zīmējums

Vairumtirdzniecības un mazumtirdzniecības pārtikas preču cenu salīdzinājums

(mērvienības: Ls/kg, Ls/l, Apkopošanas datums: 2008.g. janvāris)

Avots: Latvijas Tirgus veicināšanas centra un Centrālās statistikas pārvaldes dati

Tomēr jāņem vērā, ka, atļaujot preču realizāciju vairumtirdzniecībā arī fiziskajām personām, komersantiem, kuri nodarbojas ar vairumtirdzniecību, būs papildus jāiegādājas un jāuzstāda kases aparāti vai kases sistēmas, kuru iegādes un uzturēšanas izmaksas pakāpeniski varētu tikt iekļautas pārdodamo preču pašizmaksā. Vairumtirgotājiem, apkalpojot fiziskās personas, varētu rasties arī citas papildu izmaksas par preču izpakošanu, pārpakošanu, papildu personāla algošanu, uzskaites nodrošināšanu u.tml., tādēļ pilnībā nav iespējams apgalvot, ka, radot iespēju fiziskajām personām iepirkties vairumtirdzniecībā, ievērojami tiks kompensēta inflācijas rezultātā radītā pirktspējas samazināšanās, tomēr jāņem vērā, ka tas veicinās konkurenci tirdzniecības nozarē kopumā. Turklāt uzskatām, ka pašreizējā cenu pieauguma apstākļos lielai iedzīvotāju daļai būtisks var būt pat cenas samazinājums patēriņa precēm par 5–10%, tās iegādājoties vairumtirdzniecības vietās.

Ņemot vērā iepriekš minētos apsvērumus, ir pamats uzskatīt, ka būtu atceļamas tirdzniecības organizēšanas kārtības regulējuma normas, kas būtiski kavē mazo un vidējo komersantu konkurētspēju tirdzniecības nozarē.

3) Ierobežojumi skaidras naudas norēķinu veikšanai vairumtirdzniecībā

Saskaņā ar pašreizējo Ministru kabineta noteikumu Nr.312 regulējumu, kas noteikts 51.punktā “vairumtirdzniecībā veic tikai bezskaidras naudas norēķinus”, šī tiesību normas prasība šobrīd daļēji apgrūtina mazo un vidējo komersantu saimniecisko darbību, jo īpaši gadījumos, kad praktisku apsvērumu dēļ nav iespējams veikt norēķinus bezskaidrā naudā ar maksājumu karti, bet ir nepieciešams bankas pārskaitījums, kas rada papildu izmaksas.

Tomēr jāņem vērā, ka skaidras naudas lietošanas ierobežojumi vairumtirdzniecībā un saimnieciskās darbības ietvaros veiktajiem darījumiem kopumā ir nepieciešami efektīvas uzraudzības un kontroles nodrošināšanai tirdzniecības nozarē. Arī pārējās Eiropas Savienības dalībvalstīs bezskaidras naudas norēķina principa ieviešana vairumtirdzniecībā tiek uzskatīta par piemērotāko līdzekli cīņa ar pārkāpumu novēršanu preču apritē un ieņēmumu uzskaitē un mazumtirdzniecība uzskatīta par riska zonu, kurā pārkāpumi gan preču apritē, gan ieņēmumu uzskaitē ir viegli īstenojami, jo tajā galanorēķins notiek ar patērētājiem – fiziskajām personām, galvenokārt skaidrā naudā.

Ņemot vērā iepriekš minētos apsvērumus, jau šobrīd likumā “Par nodokļiem un nodevām” ir noteikti ierobežojumi visiem darījumiem skaidrā naudā, kuru kopsumma skaidrā naudā pārsniedz 10 000 latu.

Tā kā šobrīd mazie un vidējie komersanti vairumtirdzniecības vietās, norēķinoties par iegādātajām precēm, var veikt ne vien bankas pārskaitījumus, bet arī izmantot norēķinu kartes, tad šādi ierobežojumi efektīvas fiskālās politikas īstenošanas nolūkos būtu uzskatāmi par samērīgiem un šī kārtība būtu saglabājama.

4) Tiesību normu “dublēšanās” novēršana

Ministru kabineta noteikumos Nr.312 ir noteikta preču saņemšanas, izsniegšanas un iekšējās pārvietošanas uzskaites un norēķinu kārtība, tomēr kopš 2000.gada ir izstrādāti vairāki jauni normatīvie akti finanšu uzskaites un kontroles jomā, kuros ir iestrādātas speciālās normas arī attiecībā uz preču saņemšanas, izsniegšanas (pirkšanas, pārdošanas) un iekšējās pārvietošanas uzskaiti un norēķiniem:

– 27.12.2005. Ministru kabineta noteikumos Nr.1038 “Noteikumi par pavadzīmēm ar Valsts ieņēmumu dienesta piešķirtiem numuriem” (izdoti saskaņā ar likuma “Par nodokļiem un nodevām” 28.1 panta trešo daļu);

– 02.05.2007. Ministru kabineta noteikumos Nr.282 “Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība” (izdoti saskaņā ar likuma “Par nodokļiem un nodevām” 28.1 panta piekto daļu);

– 21.10.2003. Ministru kabineta noteikumos Nr.585 “Noteikumi par grāmatvedības kārtošanu un organizāciju” (izdoti saskaņā ar likuma “Par Grāmatvedību” 15.panta pirmo daļu).

Iepriekš minētajos Ministru kabineta noteikumos noteiktās tiesību normas attiecībā uz preču saņemšanas, izsniegšanas (pirkšanas, pārdošanas) kārtību un norēķiniem šobrīd dublējas ar Ministru kabineta noteikumu Nr.312 normām un tiek piemērotas to vietā atbilstoši normatīvo aktu juridiskā spēka hierarhijai saskaņā ar Administratīvā procesa likuma 15.pantā noteikto.

Prasības kases aparātu lietošanai vairumtirdzniecībā un mazumtirdzniecībā, kas noteiktas Ministru kabineta noteikumos Nr.312, kopš speciālu Ministra kabineta noteikumu izstrādes (02.05.2007. Ministru kabineta noteikumi Nr.282 “Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība”) ir pilnveidotas un iestrādātas speciālā normatīvajā aktā, kas reglamentē nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanu.

Tāpat aģentu tiesiskais regulējums vispārīgi jau ir atrunāts Komerclikumā, kā arī prasības preču kvalitātei un drošumam, informācijai par precēm jau ir iekļautas Preču un pakalpojumu drošuma likumā un Patērētāju tiesību aizsardzības likumā.

Atbilstoši juridiskajai tehnikai nav pieļaujama tiesību normu dublēšanās vairākos normatīvajos aktos, tādēļ Ministru kabineta noteikumos Nr.312 minētās prasības preču saņemšanas, izsniegšanas un pārvietošanas uzskaitei un kases aparātu lietošanai būtu atceļamas. Būtu atceļamas arī vairums pārējo normu esošajos tirdzniecības organizēšanas kārtību reglamentējošajos Ministru kabineta noteikumos Nr.312, to zudušās aktualitātes un nepieciešamības dēļ.

Tomēr atsevišķas tiesību normas, kas iekļautas Ministru kabineta noteikumos Nr.312 būtu saglabājamas un iekļaujamas citos normatīvajos aktos.

Kopš Ministru kabineta noteikumu Nr.312 spēkā stāšanās ir pagājuši gandrīz 10 gadi un noteikumos ietvertais tirdzniecības organizēšanas kārtības regulējums vairs nav aktuāls un atbilstošs šodienas tirdzniecības nozares attīstības tendencēm Latvijā, jo netiek:

1) sekmēta mazo un vidējo komersantu konkurētspēja;

2) nodrošinātas maziem un vidējiem komersantiem, kā arī patērētājiem plašākas rīcības iespējas attiecībā uz darījumu veikšanu vairumtirdzniecībā;

3) ievērota labā prakse tiesību normu “dublēšanās” novēršanā.

Ņemot vērā iepriekš minētās pārmaiņas tirdzniecības nozarē, nav pamata uzskatīt, ka būtu jāturpina ierobežot komercdarbības brīvību attiecībā uz vairumtirdzniecības un mazumtirdzniecības organizatorisko nodalīšanu tirdzniecības teritorijā, ēkā un telpā, kā arī jāveic citas komercdarbības vidi nelabvēlīgi ietekmējošas darbības, bet gan jāturpina to komersantu pastiprināta uzraudzība un kontrole, kuru saimnieciskā darbībā tiek konstatēti tiesību normu pārkāpumi. Tādējādi pamatots būtu lēmums par pašreizējās tirdzniecības organizēšanas kārtības atcelšanu kopumā, kas noteikta Ministru kabineta noteikumos Nr.312.

Atceļot deviņdesmito gadu beigās radītos ierobežojumus tirdzniecības organizēšanai vairumtirdzniecībā un mazumtirdzniecībā un attiecinot uz komersantiem, kas nodarbojas ar tirdzniecību, tādas pašas vispārējās tiesību normas (prasības) komercdarbības veikšanai kā pārējiem komersantiem (piemēram, pakalpojumu sniedzējiem), tiktu sekmēta iespēja mazināt lielāko tirgus dalībnieku dominējošā stāvokļa pozīcijas tirgū un veicināta konkurences dinamiska attīstība tirdzniecības nozarē kopumā.

Ministru kabineta noteikumos Nr.312 noteikto ierobežojumu atcelšanas rezultātā tiktu radīta arī iespēja fiziskajām personām iepirkties vairumtirdzniecībā, tādējādi nodrošinot plašākas izvēles iespējas preču iegādē par pieņemamāko cenu.

Tomēr, lai saglabātu šobrīd panākto uzraudzības institūciju darba efektivitāti un Ministru kabineta noteikumos Nr.312 noteiktā tirdzniecības organizēšanas kārtības regulējuma atcelšanas rezultātā netiktu sekmēti preču uzskaites, pavadzīmju aprites un ieņēmumu nereģistrēšanas pārkāpumi, nepieciešams saglabāt uzraudzības nodrošināšanai būtiskās tiesību normas.

Lai nodrošinātu arī turpmāku tirdzniecības nozares dalībnieku efektīvu uzraudzību, pirms atzīt Ministru kabineta noteikumus Nr.312 par spēku zaudējušiem, būtu nepieciešams pieņemt šādus normatīvos aktus:

1) likumprojektu “Grozījumi likumā “Par nodokļiem un nodevām”

Likumprojekta mērķis ir likuma “Par nodokļiem un nodevām” 30.pantā noteikt skaidras naudas lietošanas ierobežojumu vairumtirdzniecībā un nostiprināt vairumtirdzniecības un mazumtirdzniecības jēdzienu skaidrojumus. (Likumprojekta izstrādātājs: EM/FM)

2) likumprojektu “Grozījumi Patērētāju tiesību aizsardzības likumā”

Likumprojekta mērķis ir iekļaut Patērētāju tiesību aizsardzības likumā tiesību normas attiecībā uz tirgotāja un tā preču identificēšanu mazumtirdzniecības vietās. (Likumprojekta izstrādātājs: EM/FM)

3) Ministru kabineta noteikumu projektu “Grozījumi 2005.gada 27.decembra Ministru kabineta noteikumos Nr.1038 “Noteikumi par pavadzīmēm ar Valsts ieņēmumu dienesta piešķirtiem numuriem””

Ministru kabineta noteikumu projekta mērķis ir precizēt pavadzīmju ar Valsts ieņēmumu dienesta piešķirtu numuru lietošanas kārtību mazumtirdzniecībā. (Ministru kabineta noteikumu projekta izstrādātājs: FM/EM)

4) Ministru kabineta noteikumu projektu “Grozījumi 2007.gada 2.maija Ministru kabineta noteikumos Nr.282 “Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība””

Ministru kabineta noteikumu projekta mērķis ir precizēt kases aparātu lietošanas kārtības nosacījumus par vairumtirdzniecībā un mazumtirdzniecībā pārdotajām precēm fiziskajām un juridiskajām personām.

* Ministra informatīvais ziņojums “Par iespēju atvieglot tirdzniecības nosacījumus vairumtirdzniecībā un mazumtirdzniecībā” Ministru kabineta 2008.gada 13.maija sēdē