ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.654

Rīgā 2008.gada 11.augustā (prot. Nr.57 7.§)

Grozījumi Ministru kabineta 2007.gada 31.jūlija noteikumos Nr.521 “Noteikumi par akcīzes nodokļa deklarācijas veidlapu paraugiem un to aizpildīšanas kārtību”

Izdoti saskaņā ar likuma “Par akcīzes nodokli” 24.panta trešo daļu

Izdarīt Ministru kabineta 2007.gada 31.jūlija noteikumos Nr.521 “Noteikumi par akcīzes nodokļa deklarācijas veidlapu paraugiem un to aizpildīšanas kārtību” (Latvijas Vēstnesis, 2007, 124.nr.) šādus grozījumus:

1. Izteikt 1.pielikuma tabulas “Naftas produktu veidi” 12.ailes nosaukumu šādā redakcijā:

“svinu nesaturošs benzīns (litros), ja tas satur no 70 līdz 95 tilpumprocentiem etilspirta”.

2. Izteikt 2.pielikuma 6.punktu šādā redakcijā:

|

“6. Akcīzes nodokļa likme (1., 2., 3., 4., 5., 8., 9., 10., 11., 12., 13., 14. un 16.ailē – latos par 1000 litriem; 6., 7. un 15.ailē – latos par 1000 kilogramiem) |

|

|

13 |

Norāda deklarācijas 1.punktā norādītajā taksācijas periodā vai datumā spēkā esošo akcīzes nodokļa likmi attiecīgajiem naftas produktiem saskaņā ar likuma 14.pantu, par kuriem tiek iesniegta deklarācija. Ja naftas gāzes (7.aile) izmanto citiem mērķiem, nevis par degvielu, tad akcīzes nodokļa likme ir 0 latu par 1000 kilogramiem. Gadījumā, ja deklarācijā jāatspoguļo gan tā naftas gāze, kura tiek aplikta ar akcīzes nodokļa likmi – 87 lati par 1000 kilogramiem, gan naftas gāze, kurai tiek piemērota akcīzes nodokļa likme – 0 latu par 1000 kilogramiem, 7.ailē jāatspoguļo abas likmes, atdalot tās ar šķērssvītru. Tas pats jādara visās citās ailēs, kur tiek uzrādīts naftas gāzes daudzums. Svinu nesaturoša benzīna daudzumam ar atšķirīgu spirta saturu (12.aile) norāda naftas produkta vidēji svērto likmi, kas aprēķināta pēc formulas, kura norādīta šā pielikuma piezīmē. Ja 15.ailē tiek uzrādīta gan biodīzeļdegviela, gan rapšu sēklu eļļa, šo produktu daudzumus atdala ar šķērssvītru. Lai aprēķinātu akcīzes nodokli, deklarācija sadalīta 16 ailēs pēc naftas produktu veidiem. Lai padarītu veidlapu uzskatāmāku, nodokļa maksātājs var izvēlēties arī mazāku aiļu un rindu skaitu, kas nepieciešams deklarācijas aizpildīšanai atbilstoši veicamajai darbībai ar attiecīgajiem naftas produktiem, saglabājot šajos noteikumos noteikto aiļu un rindu numerāciju. Izņemtās ailes un rindas nozīmē, ka taksācijas periodā nodokļa maksātājs nav veicis noteiktās darbības ar attiecīgajiem naftas produktu veidiem." |

3. Papildināt 2.pielikuma piezīmi ar tekstu šādā redakcijā:

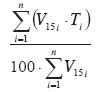

“Akcīzes nodokļa vidēji svērto likmi svinu nesaturošam benzīnam ar atšķirīgu etilspirta saturu (no 70 līdz 95 tilpumprocentiem) (12.aile) atbilstoši likuma “Par akcīzes nodokli” 14.panta trešās daļas 2.punktam aprēķina, izmantojot šādu formulu:

kur

Lv.sv. – vidēji svērtā akcīzes nodokļa likme svinu nesaturošam benzīnam, ja absolūtā spirta saturs veido no 70 līdz 95 tilpumprocentiem no kopējā produktu daudzuma;

L – akcīzes nodokļa likme svinu nesaturošam benzīnam (latos par 1000 litriem);

V15 – naftas produktu

(ar konkrēto absolūtā spirta satura tilpumprocentu, kas noapaļots

līdz veselam skaitlim) tilpums

15 ºC (litros);

T – absolūtā spirta satura tilpumprocenti (noapaļoti līdz veselam skaitlim) konkrētam produkta daudzumam, ja absolūtā spirta saturs veido no 70 līdz 95 tilpumprocentiem no kopējā produktu daudzuma.

Dalījuma

vērtību (indeksu) raksta ar trim zīmēm aiz komata.”

Ministru prezidents I.Godmanis

Finanšu ministra vietā – iekšlietu ministrs M.Segliņš

Redakcijas piebilde: noteikumi stājas spēkā ar 2008.gada 14.augustu.