Latvijas Republikas Ministru

kabinets

1999.gada 3.augustā Noteikumi Nr.

271

Rīgā (prot. Nr. 39, 13.§)

Kārtība, kādā

piemērojams uzņēmumu ienākuma nodokļa atvieglojums pasažieru

pārvadājumos izmantojamo autobusu iegādei, un kārtība, kādā

nodokļa maksātāji – autotransporta uzņēmumi – sniedz Valsts

ieņēmumu dienestam informāciju par nodokļa atvieglojuma

izmantošanu

Izdoti saskaņā ar likuma "Par

uzņēmumu ienākuma nodokli" 8.1 panta sesto daļu

I. Vispārīgais

jautājums

1. Šie noteikumi nosaka kārtību,

kādā piemērojams uzņēmumu ienākuma nodokļa (turpmāk – nodoklis)

atvieglojums pasažieru pārvadājumos izmantojamo autobusu iegādei

(turpmāk – nodokļa atvieglojums), un kārtību, kādā nodokļa

maksātāji – autotransporta uzņēmumi (uzņēmējsabiedrības) (turpmāk

– uzņēmumi), kuri saņem dotācijas regulāro pasažieru

autopārvadājumu izmaksu segšanai iekšzemes autobusu satiksmes

maršrutos (turpmāk – dotācijas), sniedz Valsts ieņēmumu dienestam

informāciju par uzņēmumu ienākuma nodokļa atvieglojuma

izmantošanu.

II. Ar nodokli

apliekamā ienākuma koriģēšana, veidojot rezervi pasažieru

pārvadājumos izmantojamo autobusu iegādei

2. Uzņēmumi, kuri taksācijas

periodā ir saņēmuši dotācijas, piemērojot likuma "Par uzņēmumu

ienākuma nodokli" 8.1 pantā noteikto nodokļa atvieglojumu,

samazina apliekamo ienākumu par summu, kas vienāda ar taksācijas

periodā pasažieru pārvadājumos izmantojamo autobusu (turpmāk –

autobusi) iegādei izveidotās rezerves (turpmāk – rezerve)

lielumu, ja rezerve ir izveidota, sadalot taksācijas perioda

peļņu, kas ir aprēķināta saskaņā ar likuma "Par uzņēmumu gada

pārskatiem" 11. un 12.pantu.

3. Uzņēmumi nodokļa atvieglojumu

piemēro arī tad, ja rezerves izveidošana nav paredzēta to

statūtos, bet uzņēmuma taksācijas perioda peļņa (peļņas daļa)

rezervē tiek ieskaitīta, pamatojoties uz uzņēmuma īpašnieku

(akcionāru pilnsapulces) lēmumu, kas pieņemts atbilstoši

attiecīgo uzņēmējdarbības veidu reglamentējošiem likumiem.

4. Uzņēmumi apliekamo ienākumu

nevar samazināt par summu, par kādu taksācijas periodā izveidotās

rezerves lielums pārsniedz likuma "Par uzņēmumu ienākuma nodokli"

8.1 panta otrajā daļā noteikto rezerves lielumu vai pārsniedz

taksācijas perioda peļņas lielumu, kas ir aprēķināta saskaņā ar

likuma "Par uzņēmumu gada pārskatiem" 11. un 12.pantu.

5. Par taksācijas periodu, kurā

uzņēmums pirmo reizi izmanto nodokļa atvieglojumu, uzskatāms tas

taksācijas periods, no kurā gūtās peļņas pirmo reizi saskaņā ar

likuma "Par uzņēmumu ienākuma nodokli" 8.1 pantu ir izveidota

rezerve un saskaņā ar minētā likuma 6.panta trešo daļu ir

samazināts taksācijas perioda apliekamais ienākums. Uzņēmums var

sākt izmantot nodokļa atvieglojumu jebkurā taksācijas periodā,

kurā ir piemērojams minētā likuma 8.1 pants (1.pielikums).

6. Uzņēmums viena taksācijas

perioda laikā samazina apliekamo ienākumu tikai par vienu saskaņā

ar likuma "Par uzņēmumu ienākuma nodokli" 8.1 pantu izveidoto

rezervi. Uzņēmums nedrīkst palielināt iepriekšējos taksācijas

periodos izveidotās rezerves, izmantojot likuma 8.1 pantā

noteikto nodokļa atvieglojumu (1.pielikums).

7. Uzņēmuma finansu grāmatvedībā

attiecīgajā taksācijas periodā izveidoto rezervi nodala no citām

rezervēm. Uzņēmumi taksācijas perioda apliekamo ienākumu samazina

tikai tad, ja saskaņā ar likuma "Par uzņēmumu ienākuma nodokli"

8.1 pantu izveidotā rezerve uzņēmuma grāmatvedībā ir iegrāmatota,

samazinot konta "Pārskata gada peļņa vai zaudējumi" atlikumu un

palielinot konta "Pārējās rezerves" attiecīgā pārskata gada

subkonta "Pārskata gadā izveidotā rezerve pasažieru pārvadājumos

izmantojamo autobusu iegādei" atlikumu.

8. Ja triju pēc kārtas sekojošu

taksācijas periodu laikā uzņēmums nav iegādājies autobusus vai

iegādāto autobusu vērtība ir mazāka par izveidotās rezerves

lielumu, apliekamo ienākumu palielina par noteiktā kārtībā

aprēķinātu summu. Attiecīgā summa tiek aprēķināta kā starpība

starp izveidotās rezerves lielumu trešā taksācijas perioda beigās

un faktiski triju pēc kārtas sekojošu taksācijas periodu laikā

iegādāto autobusu vērtību. Trīs pēc kārtas sekojošie taksācijas

periodi tiek skaitīti, sākot ar to taksācijas periodu, kurā

rezerve ir izveidota. Nosakot rezerves lielumu, neņem vērā

rezerves lieluma samazinājumu, ja par šo summu ir samazināts

apliekamais ienākums saskaņā ar likuma "Par uzņēmumu ienākuma

nodokli" 6.panta ceturtās daļas 6.punktu.

9. Par uzņēmuma bilancē esošajiem

autobusiem ir uzskatāmi Ceļu satiksmes drošības direkcijā uz

uzņēmuma vārda (vai nomas ar izpirkumu gadījumā – uz iznomātāja

vārda) reģistrētie autobusi atbilstoši uzņēmuma analītiskās

uzskaites datiem.

10. Par faktiski iegādāto autobusu

vērtību trešā taksācijas perioda beigās ir uzskatāma visu triju

taksācijas periodu laikā faktiski iegādāto un trešā taksācijas

perioda beigās autotransporta uzņēmuma bilancē esošo autobusu

sākotnējā vērtība. Ja uzņēmums stihiskas nelaimes dēļ vai

piespiedu kārtā citu iemeslu dēļ ir zaudējis autobusus, tad šo

autobusu sākotnējo vērtību drīkst iekļaut faktiski iegādāto

autobusu vērtībā (1.pielikums).

11. Ja uzņēmums ir iegādājies

autobusus, izmantojot kredītu, nomā ar izpirkumu vai izmantojot

citus līdzīgus nosacījumus, šādos gadījumos faktiski iegādāto

autobusu vērtību nosaka atbilstoši taksācijas periodā veiktajiem

maksājumiem, izņemot procentu maksājumus vai tiem pielīdzināmus

maksājumus.

12. Faktiski iegādāto autobusu

vērtībā ir iekļaujama arī to autobusu iegādes vērtības samaksa,

kuri ir iegādāti, izmantojot kredītu vai līdzīgus nosacījumus to

iepriekšējo taksācijas periodu laikā, uz kuriem ir attiecināms

nodokļa atvieglojums, bet maksājums ir veikts taksācijas periodā.

Uz faktiski iegādāto autobusu vērtību neattiecina to autobusu

iegādes vērtības samaksu, kuri ir iegādāti, pirms uzņēmums pirmo

reizi ir izmantojis nodokļa atvieglojumu (1.pielikums).

13. Ja uzņēmums taksācijas periodā

ir zaudējis autobusa īpašuma tiesības saskaņā ar autobusu iegādes

līguma nosacījumiem un nav saņēmis par to atlīdzību

(kompensāciju), izņemot šo noteikumu 10.punktā minēto gadījumu,

taksācijas periodā faktiski iegādāto autobusu vērtību uzņēmums

samazina par to autobusa iegādes maksājumu summu, kas ir bijusi

iekļauta iepriekšējos taksācijas periodos faktiski iegādāto

autobusu vērtībā.

14. Trešā taksācijas perioda

beigās, nosakot izveidotās rezerves lielumu, neņem vērā triju

taksācijas periodu laikā izdarīto rezerves samazinājumu, ja

saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 6.panta

ceturtās daļas 6.punktu uzņēmuma apliekamais ienākums ir bijis

samazināts par minētajām summām.

15. Nosakot faktiski iegādāto

autobusu vērtību triju pēc kārtas sekojošu taksācijas periodu

laikā, vienu maksājumu par viena un tā paša autobusa iegādi vai

kredīta (nomas ar izpirkuma tiesībām) maksājumu par konkrēta

autobusa iegādi attiecina tikai uz vienu attiecīgā taksācijas

perioda rezervi. Ja maksājumu summa pārsniedz vienā taksācijas

periodā izveidotās rezerves lielumu, maksājumu attiecina uz visām

taksācijas periodā uzņēmumā esošajām rezervēm, sākot ar pirmajā

no minētajiem trijiem taksācijas periodiem izveidoto rezervi. Ja

faktiski iegādāto autobusu vērtība pārsniedz rezerves lielumu, uz

kuru tā ir attiecināma, šo autobusu vērtību nedrīkst pārnest uz

nākamajos taksācijas periodos izveidotajām rezervēm

(1.pielikums).

16. Saskaņā ar likuma "Par

uzņēmumu ienākuma nodokli" 8.1 pantu izveidoto rezervi,

beidzoties trijiem pēc kārtas sekojošiem taksācijas periodiem,

var izmantot pamatkapitāla palielināšanai, pārveidot par cita

veida rezervēm vai citādi samazināt izveidotās rezerves summu

atbilstoši attiecīgā uzņēmējsabiedrības veida darbību

reglamentējošiem likumiem. Attiecīgajā taksācijas periodā

izveidotās rezerves subkonta "Pārskata gadā izveidotā rezerve

pasažieru pārvadājumos izmantojamo autobusu iegādei" atlikumu

noraksta pēc uzņēmumu ienākuma nodokļa atvieglojuma izmantošanas

atbilstoši uzņēmuma īpašnieku (akcionāru pilnsapulces)

lēmumam.

17. Ja pēc uzņēmumu ienākuma

nodokļa atvieglojuma izmantošanas attiecīgajā taksācijas periodā

rezerves samazinājuma summa ir iekļauta uzņēmuma peļņas un

zaudējumu aprēķinā, apliekamais ienākums ir samazināms par šo

summu saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 6.panta

ceturtās daļas 6.punktu.

III. Kārtība,

kādā uzņēmumi Valsts ieņēmumu dienestam sniedz informāciju

par nodokļa atvieglojuma piemērošanu

18. Uzņēmums (1.pielikums) tajā

taksācijas periodā, kad rezerve ir izveidota, kopā ar attiecīgā

taksācijas perioda uzņēmumu ienākuma nodokļa deklarāciju

iesniedz:

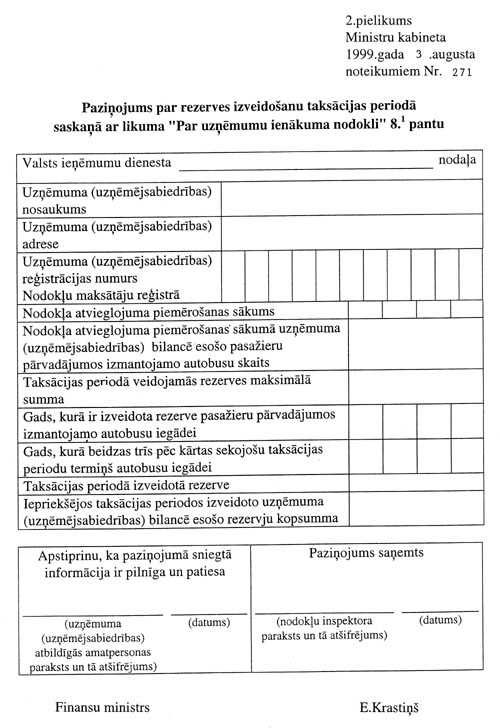

18.1. paziņojumu par rezerves

izveidošanu taksācijas periodā saskaņā ar likuma "Par uzņēmumu

ienākuma nodokli" 8.1 pantu (2.pielikums);

18.2. īpašnieku (akcionāru

pilnsapulces) lēmuma norakstu (kopiju) par rezerves izveidošanu,

sadalot taksācijas perioda peļņu.

19. Uzņēmums (1.pielikums) par

rezervi, kurai taksācijas periodā ir beidzies likumā noteiktais

triju taksācijas periodu termiņš, kopā ar uzņēmumu ienākuma

nodokļa deklarāciju iesniedz:

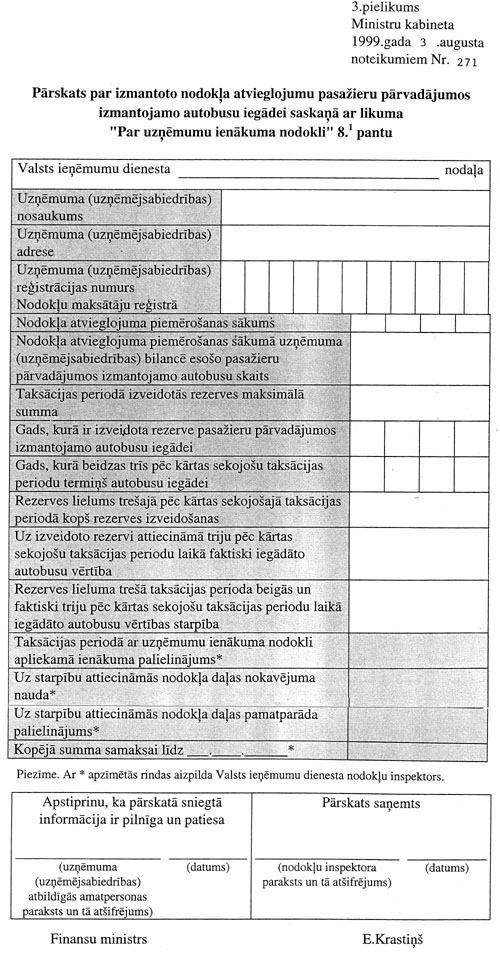

19.1. pārskatu par izmantoto

nodokļa atvieglojumu pasažieru pārvadājumos izmantoto autobusu

iegādei saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 8.1

pantu (3.pielikums);

19.2. dokumentu kopijas, kas

apliecina autobusu iegādi triju pēc kārtas sekojošu taksācijas

periodu laikā, ieskaitot rezerves izveidošanas taksācijas

periodu;

19.3. tā dokumenta kopiju, kas

izsniegts attiecīgajam uzņēmumam un apliecina autobusa

reģistrāciju Ceļu satiksmes drošības direkcijas reģistrā;

19.4. kredīta vai nomas ar

izpirkumu līgumu kopijas, ja autobuss iegādāts par kredīta

līdzekļiem vai pamatojoties uz nomas ar izpirkumu līgumu.

20. Uzņēmums tajā taksācijas

periodā, kurā nodokļa atvieglojums ir izmantots pirmo reizi, kopā

ar paziņojumu par rezerves izveidošanu iesniedz Valsts ieņēmumu

dienestā izziņu par uzņēmuma bilancē taksācijas perioda sākumā

esošo autobusu skaitu.

IV. Atbildība

par pārkāpumiem nodokļa atvieglojuma piemērošanā

21. Par nepatiesu ziņu sniegšanu

pārskatos par nodokļa atvieglojuma izmantošanu vai pārskatiem

pievienotajos dokumentos uzņēmumam ir piemērojama likumā "Par

nodokļiem un nodevām" un "Par uzņēmumu ienākuma nodokli" noteiktā

atbildība.

22. Nosakot to uzņēmumu ienākuma

nodokļa daļu, kuru var attiecināt uz apliekamā ienākuma

palielinājumu, šo noteikumu 8.punktā minēto starpību reizina ar

25 % (nodokļa likme). Nokavējuma nauda un pamatparāda

palielinājums šai nodokļa daļai tiek noteikts ar datumu, kad ir

iesniegta uzņēmuma ienākuma nodokļa deklarācija par taksācijas

periodu, kurā ir izveidota attiecīgā rezerve. Nokavējuma naudas

un pamatparāda palielinājuma summas ir samaksājamas 30 dienu

laikā pēc pārskata iesniegšanas dienas.

V. Noslēguma

jautājums

23. Šie noteikumi, nosakot ar

uzņēmumu ienākuma nodokli apliekamo ienākumu, ir piemērojami,

sākot ar 1999.gada taksācijas periodu, līdz 2008.gadam. Pārskats

par taksācijas periodā (laikposmā no 1999.gada līdz 2008.gadam)

piemēroto nodokļa atvieglojumu iesniedzams katru gadu, sākot ar

2002.gadu, līdz 2011.gadam.

Ministru prezidents A.Šķēle

Finansu ministrs E.Krastiņš

1.pielikums

Ministru kabineta

1999.gada 3.augusta noteikumiem Nr.

271

Piemēri šo noteikumu atsevišķu

punktu piemērošanai

1. Piemērs šo noteikumu 5.punkta

piemērošanai.

Uzņēmuma īpašnieki ir pieņēmuši

lēmumu pirmo reizi izveidot rezervi no 1999.gada peļņas. Lai

aprēķinātu veidojamās rezerves kopējo atļauto summu, uzņēmuma

bilancē esošo autobusu skaits uz 1999.gada 1.janvāri, ja šī

uzņēmuma taksācijas periods sakrīt ar kalendāra gadu, jāreizina

ar pieciem tūkstošiem latu. Vienlaikus ar rezerves izveidošanu

uzņēmums 1999.gada apliekamo ienākumu samazina par izveidotās

rezerves summu saskaņā ar likuma "Par uzņēmumu ienākuma nodokli"

6.panta trešo daļu. Līdzīgi nodokļa atvieglojumu var izmantot

2000.gadā vai kādā no turpmākajiem gadiem līdz 2008.gadam.

2. Piemērs šo noteikumu 6.punkta

piemērošanai.

Ja rezerve ir izveidota, sadalot

1999.gada peļņu, tad 1999.pārskata gada rezervi nedrīkst

palielināt no 2000. un 2001.pārskata gada peļņas. 2000. un

2001.gadā ir veidojamas atsevišķas rezerves, sadalot attiecīgā

pārskata gada peļņu.

3. Piemērs šo noteikumu 10.punkta

piemērošanai.

Triju pēc kārtas sekojošu

taksācijas periodu laikā uzņēmums ir iegādājies 15 autobusus.

Vienu no tiem ir pārdevis, vienu – norakstījis zādzības dēļ.

Tādējādi no 15 iegādātajiem autobusiem uzņēmuma bilancē ir 13

autobusi. Savukārt trešā taksācijas perioda beigās par iegādātiem

ir uzskatāmi 14 autobusi, un to iegādes vērtība ir iekļaujama

triju taksācijas periodu laikā faktiski iegādāto autobusu

vērtībā.

4. Piemērs šo noteikumu 12.punkta

piemērošanai.

Uzņēmums 1999.gadā ir iegādājies

autobusu ar bilances sākotnējo vērtību 50000 latu, izmantojot

piecu gadu ilgtermiņa aizdevumu ar procentu likmi 10 % gadā

(maksājumus veic reizi gadā, piecos gados procentu maksājumu

summa ir 15000 latu). Uzņēmums 1999.gadā ir samaksājis procentu

maksājumus – 5000 latu – un autobusa vērtību – 10000 latu.

Tādējādi uz faktiski iegādāto autobusu vērtību 1999.gadā var

attiecināt tikai autobusa iegādes vērtības (aizdevuma

pamatparāda) samaksu, t.i., 10000 latu, nevis 50000 latu vai 5000

latu. Tāpat 2000., 2001., 2002., 2003.gadā faktiski iegādāto

autobusu vērtībā ir iekļaujamas autobusa sākotnējās vērtības

daļas atbilstoši veiktajai aizdevuma pamatparāda samaksai,

neņemot vērā procentu un tiem pielīdzināmus maksājumus.

5. Piemērs šo noteikumu 15.punkta

piemērošanai.

Ja 2001.gadā uzņēmums ir veicis

kredīta maksājumu par konkrētu autobusu – 100000 latu, veiktā

maksājuma summu var iekļaut 1999.(2001., 2000.(2002.,

2001.(2003.gadā faktiski iegādāto autobusu vērtībā, bet tikai

vienu reizi. Ja 2001.gadā veikto maksājumu lielums pārsniedz

atsevišķu rezerves lielumu (piemēram, 40000 latu gadā) 1999.,

2000. un 2001.gadā, bet nepārsniedz triju pēc kārtas sekojošu

taksācijas periodu (1999., 2000., 2001.gadā) izveidoto rezervju

kopējo lielumu, tad maksājumu attiecina atbilstoši rezerves

lielumam (attiecīgi uz 1999.gadā izveidoto rezervi – 40000 latu,

2000.gadā – 40000 latu un 2001.gadā – 20000 latu). Savukārt, ja

gadā izveidotās rezerves lielums ir 30000 latu, uz faktiski

iegādāto autobusu vērtību ir attiecināmi 100000 latu. Izveidotās

rezerves lielumu trešā taksācijas perioda beigās un faktiski

iegādāto pasažieru pārvadājumos izmantojamo autobusu vērtības

starpību – 10000 latu – nedrīkst pārnest uz 2002.gadā izveidoto

rezervi.

6. Piemērs šo noteikumu 18. un

19.punkta piemērošanai.

Ja uzņēmums sāk izmantot nodokļa

atvieglojumu un pirmo reizi izveido likuma "Par uzņēmumu ienākuma

nodokli" 8.1 pantā paredzēto rezervi 1999.gadā, kā arī veido

attiecīgās rezerves 2000. un 2001.gadā, tad 2000.gadā uzņēmums

iesniedz Valsts ieņēmumu dienestā paziņojumu par 1999.gadā

izveidoto rezervi, 2001.gadā – par 2000.gadā izveidoto rezervi.

2002.gadā uzņēmums iesniedz gan paziņojumu par 2001.gadā

izveidoto rezervi, gan pārskatu par 1999.gadā izveidoto rezervi,

t.i., par to rezervi, kurai 2001.gadā ir beidzies likumā "Par

uzņēmumu ienākuma nodokli" noteiktais termiņš, un pārskatu par

1999.(2001.gadā izmantoto nodokļa atvieglojumu saskaņā ar likuma

8.1 pantu.

Finansu ministrs E.Krastiņš