Ministru kabineta noteikumi

Nr.942

Rīgā 2008.gada 20.novembrī (prot.

Nr.81 6.§)

Noteikumi par valsts

sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un

ziņojumiem par valsts sociālās apdrošināšanas obligātajām

iemaksām un iedzīvotāju ienākuma nodokli

Izdoti saskaņā

ar likuma “Par valsts sociālo apdrošināšanu” 13.panta pirmo, otro

un ceturto daļu, 20.1 pantu un 23.panta pirmo un

otro daļu un likuma “Par iedzīvotāju ienākuma nodokli” 38.panta

otro daļu

I. Vispārīgie

jautājumi

1. Noteikumi nosaka kārtību,

kādā:

1.1. reģistrē valsts sociālās

apdrošināšanas obligāto iemaksu (turpmāk – obligātās iemaksas)

veicējus – darba devējus, darba ņēmējus, pašnodarbinātos, kā arī

personas, kuras Latvijas Republikas teritorijā nodarbina darba

devējs – ārvalstu nodokļu maksātājs, ja šo personu pastāvīgā

dzīvesvieta ir Latvijas Republikā, personas, kuras nodarbina

citas Eiropas Savienības dalībvalsts, Šveices Konfederācijas vai

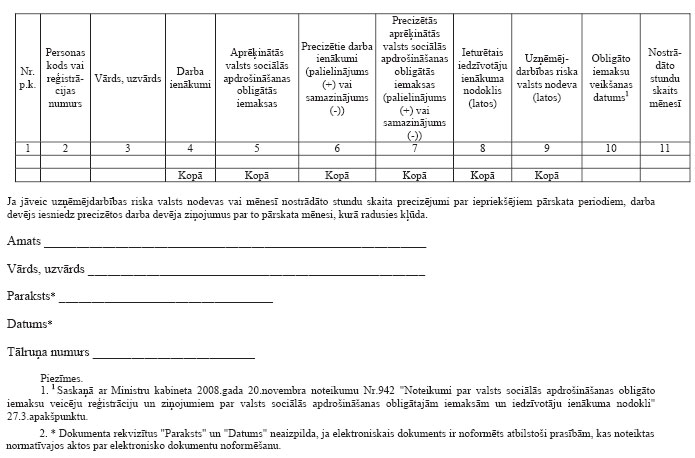

Eiropas Ekonomikas zonas dalībvalsts (turpmāk – cita dalībvalsts)

darba devējs un kurām saskaņā ar Padomes 1971.gada 14.jūnija

Regulas (EEK) Nr.1408/71 par sociālā nodrošinājuma sistēmu

piemērošanu darbiniekiem un viņu ģimenēm, kas pārvietojas Kopienā

(turpmāk – Padomes regula Nr.1408/71), 13., 14., 15., 16. un

17.pantu piemēro Latvijas Republikas normatīvos aktus (turpmāk –

iekšzemes darba ņēmēji pie darba devēja – ārvalstnieka), un

personas, kuras nodarbina darba devējs – ārvalstu nodokļu

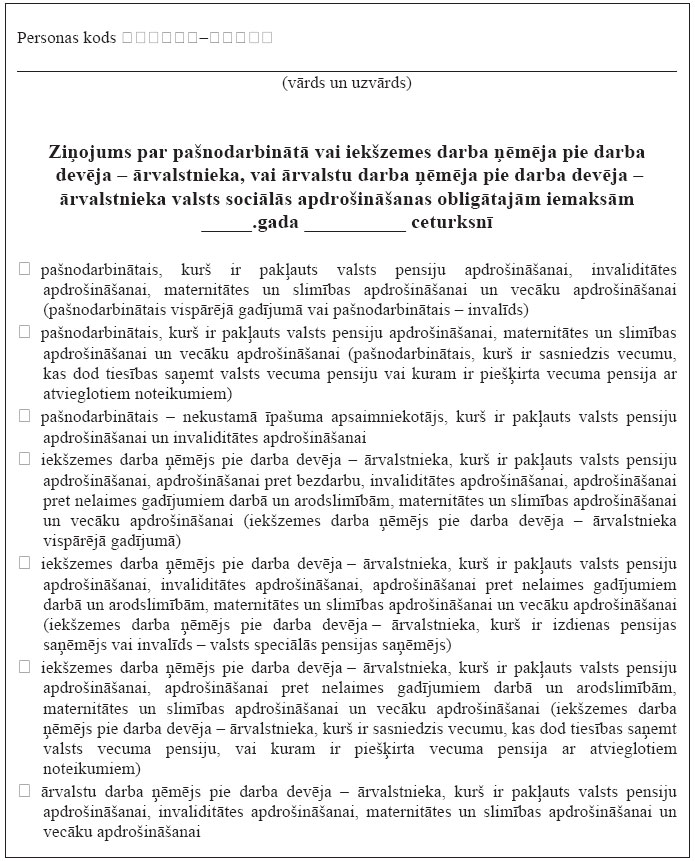

maksātājs, ja šo personu pastāvīgā dzīvesvieta nav Latvijas

Republikā un tās uzturas Latvijas Republikā 183 dienas vai ilgāk

jebkurā 12 mēnešu periodā, kas sākas vai beidzas taksācijas gadā

(turpmāk – ārvalstu darba ņēmēji pie darba devēja –

ārvalstnieka);

1.2. iesniedz darba devēja

ziņojumu par valsts sociālās apdrošināšanas obligātajām iemaksām

no darba ņēmēju darba ienākumiem, iedzīvotāju ienākuma nodokli un

uzņēmējdarbības riska valsts nodevu pārskata mēnesī (turpmāk –

darba devēja ziņojums), kā arī ziņojumu par pašnodarbinātā vai

iekšzemes darba ņēmēja pie darba devēja – ārvalstnieka, vai

ārvalstu darba ņēmēja pie darba devēja – ārvalstnieka valsts

sociālās apdrošināšanas obligātajām iemaksām pārskata

ceturksnī;

1.3. iesniedz ziņas par darba

ņēmējiem;

1.4. precizē darba ņēmēja

darba ienākumus un obligātās iemaksas, kā arī nosaka īpašus

gadījumus, kuros darba devējs precizē darba ņēmēja darba

ienākumus un obligātās iemaksas par iepriekšējiem pārskata

mēnešiem.

2. Ziņas par darba ņēmējiem

un šo noteikumu 1.2.apakšpunktā minētos ziņojumus par valsts

sociālās apdrošināšanas obligātajām iemaksām Valsts ieņēmumu

dienestā var iesniegt rakstiski vai izmantojot Valsts ieņēmumu

dienesta elektroniskās deklarēšanas sistēmu.

3. Pēc Valsts ieņēmumu

dienesta teritoriālās iestādes pieprasījuma darba devējs,

pašnodarbinātais, iekšzemes darba ņēmējs pie darba devēja –

ārvalstnieka vai ārvalstu darba ņēmējs pie darba devēja –

ārvalstnieka 10 darbdienu laikā precizē šo noteikumu

1.2.apakšpunktā minētos ziņojumus par valsts sociālās

apdrošināšanas obligātajām iemaksām un šo noteikumu

1.3.apakšpunktā minētās darba devēja ziņas par darba ņēmējiem,

ja sniegtā informācija ir nepilnīga vai kļūdaina.

II. Obligāto

iemaksu veicēju reģistrācija

4. Darba devēji,

pašnodarbinātie, iekšzemes darba ņēmēji pie darba devēja –

ārvalstnieka un ārvalstu darba ņēmēji pie darba devēja –

ārvalstnieka reģistrējas Valsts ieņēmumu dienesta teritoriālajā

iestādē saskaņā ar normatīvajiem aktiem, kas regulē nodokļu

maksātāju reģistrāciju, ciktāl šie noteikumi nenosaka citu

kārtību.

5. Darba devējs – fiziska

persona reģistrējas Valsts ieņēmumu dienesta teritoriālajā

iestādē pēc savas deklarētās dzīvesvietas 10 dienu laikā no

dienas, kad viņš noslēdzis ar darba ņēmēju līgumu par darba

veikšanu par atlīdzību, uzrādot personu apliecinošu dokumentu un

iesniedzot līguma kopiju (uzrādot līguma oriģinālu).

6. Citas dalībvalsts darba

devējs, kas nodarbina darba ņēmēju, kuram saskaņā ar Padomes

regulas Nr.1408/71 13., 14., 15., 16. un 17.pantu

piemēro Latvijas Republikas normatīvos aktus, reģistrējas Valsts

ieņēmumu dienesta teritoriālajā iestādē kā obligāto iemaksu

veicējs atbilstoši vienai izvēlētai darba ņēmēja darbības vietai,

iesniedzot informāciju, kurā norādīts darba devēja nosaukums,

reģistrācijas numurs (citā dalībvalstī) un juridiskā adrese. Ja

darba devējs reģistrējas Valsts ieņēmumu dienesta teritoriālajā

iestādē ar Padomes 1972.gada 21.marta Regulas (EEK) Nr.574/72, ar

kuru nosaka izpildes kārtību Regulai (EEK) Nr.1408/71 par sociālā

nodrošinājuma sistēmu piemērošanu darbiniekiem un viņu ģimenēm,

kas pārvietojas Kopienā (turpmāk – Padomes regula

Nr.574/72), 109.pantā noteiktās personas starpniecību, minētā

persona uzrāda personu apliecinošu dokumentu un darba devēja

kompetentajai institūcijai iesniegtās informācijas kopiju. Valsts

ieņēmumu dienests šādam darba devējam piešķir vienpadsmitzīmju

reģistrācijas kodu. Reģistrācijas kodu paziņo darba devējam vai

Padomes regulas Nr.574/72 109.pantā noteiktajai personai un

izmanto, iesniedzot šajos noteikumos noteikto informāciju un

veicot obligātās iemaksas.

7. Darba ņēmēju, kuru

nodarbina citas dalībvalsts darba devējs un kuram saskaņā ar

Padomes regulas Nr.1408/71 13., 14., 15., 16. un 17.pantu piemēro

Latvijas Republikas normatīvos aktus, darba devējs vai Padomes

regulas Nr.574/72 109.pantā noteiktā persona reģistrē Valsts

ieņēmumu dienesta teritoriālajā iestādē šajos noteikumos

noteiktajā kārtībā.

8. Darba devējs katru darba

ņēmēju reģistrē Valsts ieņēmumu dienesta teritoriālajā iestādē

pēc darba devēja reģistrācijas vietas līdz tā mēneša piektajam

datumam, kurš seko mēnesim, kurā persona ir ieguvusi, mainījusi

vai zaudējusi likumā “Par valsts sociālo apdrošināšanu” noteikto

darba ņēmēja statusu, iesniedzot Valsts ieņēmumu dienesta

teritoriālajā iestādē ziņas par darba ņēmējiem (1.pielikums).

9. Ja darba ņēmējam nav

Latvijas Republikas Iedzīvotāju reģistra piešķirtā personas koda,

darba devējs, iesniedzot Valsts ieņēmumu dienesta teritoriālajā

iestādē ziņas par darba ņēmēju, iesniedz tā dzimšanas datus

(datums, mēnesis, gads). Valsts ieņēmumu dienesta teritoriālā

iestāde šādam darba ņēmējam piešķir unikālu reģistrācijas numuru,

kuru paziņo darba devējam turpmākai izmantošanai šajos noteikumos

noteiktās informācijas iesniegšanai par attiecīgo darba

ņēmēju.

10. Darba devējs darba ņēmēja

statusa zaudēšanas iemeslu precizē tikai saskaņā ar tiesas

spriedumu vai attiecīgās valsts pārvaldes iestādes pieņemtu

pārvaldes lēmumu.

11. Pašnodarbinātais līdz tā

mēneša desmitajam datumam, kas seko mēnesim, kurā mēneša ienākumi

sasnieguši vienu divpadsmito daļu no Ministru kabineta noteiktā

obligāto iemaksu objekta minimālā apmēra pašnodarbinātajam

(pašnodarbinātajam, kurš maksā fiksēto iedzīvotāju ienākuma

nodokli, – ieņēmumi ir sasnieguši vienu divpadsmito daļu no

Ministru kabineta noteiktā obligāto iemaksu objekta minimālā

apmēra pašnodarbinātajam, kas reizināta ar koeficientu 3,3),

reģistrējas Valsts ieņēmumu dienesta teritoriālajā iestādē pēc

savas deklarētās dzīvesvietas, uzrādot personu apliecinošu

dokumentu. Pašnodarbinātais (izņemot individuālo komersantu un

zemnieku (zvejnieku) saimniecības īpašnieku, kas, nebūdams darba

tiesiskajās attiecībās ar savas zemnieku (zvejnieku) saimniecības

pārvaldes institūciju, veic šīs zemnieku (zvejnieku) saimniecības

vadības funkciju, ja šajā zemnieku (zvejnieku) saimniecībā

normatīvajos aktos, kas nosaka zemnieku un zvejnieku saimniecību

statusu, noteiktajā kārtībā nav iecelts (ievēlēts) pārvaldnieks

(direktors)), reģistrējoties iesniedz attiecīgā dokumenta kopiju

(uzrādot oriģinālu):

11.1. persona, kas saņem

autoratlīdzību (autortiesību un blakustiesību atlīdzību), –

dokumentu, kas apliecina autoratlīdzības saņemšanu;

11.2. zvērināts notārs –

tieslietu ministra rīkojumu par zvērināta notāra iecelšanu;

11.3. zvērināts advokāts –

Latvijas Zvērinātu advokātu padomes izsniegtu apliecību;

11.4. zvērināts revidents –

Latvijas Zvērinātu revidentu asociācijas izsniegtu zvērināta

revidenta sertifikātu;

11.5. prakses ārsts – ārsta

sertifikātu un ārsta prakses reģistrācijas apliecību, kuru

izsniegusi Latvijas Ārstu biedrība;

11.6. cita fiziskā persona,

kura reģistrējusies kā saimnieciskajā darbībā gūtā ienākuma

nodokļa maksātājs, – īpašuma vai valdījuma tiesības apliecinošu

dokumentu un citus dokumentus, kas apliecina, ka persona ir

saimnieciskajā darbībā gūtā ienākuma nodokļa maksātājs;

11.7. persona, kuras

pastāvīgā dzīvesvieta ir Latvijas Republikā un kuras darbu

apmaksā no Latvijas Republikai piešķirtajiem ārvalstu tehniskās

palīdzības vai starptautisko finanšu institūciju aizdevuma

līdzekļiem, – līgumu un dokumentu, kurā ir norāde par atlīdzības

izmaksas avotiem, ja tas nav norādīts līgumā;

11.8. prakses farmaceits,

prakses veterinārārsts un prakses optometrists – dokumentu, kas

apliecina tiesības uzsākt attiecīgo praksi;

11.9. zvērināts tiesu

izpildītājs – dokumentu, kas apliecina iecelšanu amatā.

12. Iekšzemes darba ņēmējs

pie darba devēja – ārvalstnieka tiek reģistrēts Valsts ieņēmumu

dienesta teritoriālajā iestādē pēc savas deklarētās dzīvesvietas

10 dienu laikā pēc līguma par darba veikšanu par atlīdzību

noslēgšanas (neatkarīgi no tā, vai līgums noslēgts saskaņā ar

Latvijas vai citas valsts tiesību aktiem), uzrādot personu

apliecinošu dokumentu un iesniedzot līguma kopiju (uzrādot

oriģinālu).

13. Ārvalstu darba ņēmējs pie

darba devēja – ārvalstnieka tiek reģistrēts Valsts ieņēmumu

dienesta teritoriālajā iestādē pēc savas deklarētās dzīvesvietas

Latvijas Republikā 10 dienu laikā no 184.uzturēšanās dienas

Latvijā, uzrādot personu apliecinošu dokumentu vai citu Latvijas

Republikā atzītu ceļošanas dokumentu, kā arī dokumentus, kuros

norādīts:

13.1. nosūtītājvalsts darba

devēja nosaukums un juridiskā adrese;

13.2. laikposms, uz kādu

persona nosūtīta veikt konkrētu darbu Latvijā (attiecīgā

laikposma sākuma un beigu datums, mēnesis un gads);

13.3. pakļautība attiecīgās

valsts sociālās apdrošināšanas normatīvajiem aktiem.

14. Valsts ieņēmumu dienesta

teritoriālā iestāde, reģistrējot darba devēju, pašnodarbināto,

iekšzemes darba ņēmēju pie darba devēja – ārvalstnieka un

ārvalstu darba ņēmēju pie darba devēja – ārvalstnieka, izsniedz

paziņojumu (2.pielikums), kura viens eksemplārs paliek Valsts

ieņēmumu dienesta teritoriālajā iestādē.

15. Valsts ieņēmumu dienests

reģistrē darba devēja sniegtās ziņas par darba ņēmējiem, ņemot

vērā informāciju, ko sniedz valsts iestādes, kuras piešķir,

aprēķina un izmaksā izdienas pensijas. Minētās valsts iestādes

līdz pārskata mēnesim sekojošā mēneša piecpadsmitajam datumam

elektroniski nosūta Valsts ieņēmumu dienestam informāciju par

personām, kurām piešķirta izdienas pensija, pārtraukta vai

atjaunota tās izmaksa. Informācijā norāda personas vārdu,

uzvārdu, personas kodu un pensijas piešķiršanas, izmaksas

pārtraukšanas vai atjaunošanas datumu.

16. Valsts ieņēmumu dienests

pašnodarbināto svītro no nodokļu maksātāju reģistra kā obligāto

iemaksu veicēju, pamatojoties uz pašnodarbinātā iesniegumu par

svītrošanu no nodokļu maksātāju reģistra, ja pašnodarbinātais

divus ienākuma nodokļa taksācijas periodus pirms attiecīgā

iesnieguma iesniegšanas nevienā mēnesī nav guvis ienākumus, kas

sasnieguši vienu divpadsmito daļu no Ministru kabineta noteiktā

obligāto iemaksu objekta minimālā apmēra pašnodarbinātajam

(pašnodarbinātajam, kurš maksā fiksēto iedzīvotāju ienākuma

nodokli, – nav guvis ieņēmumus, kas sasnieguši vienu

divpadsmito daļu no Ministru kabineta noteiktā obligāto iemaksu

objekta minimālā apmēra pašnodarbinātajam, kas reizināta ar

koeficientu 3,3). Minētā kārtība neattiecas uz gadījumiem, ja

pašnodarbināto svītro no nodokļu maksātāju reģistra sakarā ar

saimnieciskās darbības izbeigšanu.

17. Citas dalībvalsts darba

devēju Valsts ieņēmumu dienests svītro no nodokļu maksātāju

reģistra kā obligāto iemaksu veicēju, pamatojoties uz attiecīgā

darba devēja vai Padomes regulas Nr.574/72 109.pantā noteiktās

personas iesniegumu par svītrošanu no nodokļu maksātāju

reģistra.

18. Darba devēju – fizisko

personu, iekšzemes darba ņēmēju pie darba devēja –

ārvalstnieka vai ārvalstu darba ņēmēju pie darba devēja –

ārvalstnieka Valsts ieņēmumu dienests svītro no nodokļu maksātāju

reģistra kā obligāto iemaksu veicēju, pamatojoties uz attiecīgās

personas iesniegumu par svītrošanu no nodokļu maksātāju

reģistra.

III. Darba

devēja ziņojuma iesniegšana

19. Darba devējs ik mēnesi

līdz datumam, kas noteikts kā ikmēneša obligāto iemaksu veikšanas

termiņš (2.pielikums), iesniedz Valsts ieņēmumu dienesta

teritoriālajā iestādē darba devēja ziņojumu (3.pielikums).

20. Darba ņēmējam aprēķinātā

atvaļinājuma samaksa un no tās aprēķinātās obligātās iemaksas

sadalāmas pa tiem pārskata mēnešiem (mēnesis, par kuru darba

devējam ir pienācis termiņš veikt obligātās iemaksas, un mēnesis,

kurā ir ieturēts iedzīvotāju ienākuma nodoklis), par kuriem

atvaļinājuma samaksa aprēķināta.

21. Ja mainās darba ņēmēja

apdrošināšanas statuss, atbilstošā obligāto iemaksu likme

piemērojama ar nākamo mēnesi pēc apdrošināšanas statusa

maiņas.

22. Darba ņēmējam, kurš

pārskata mēnesī sasniedz 15 gadu vecumu, darba devēja

ziņojumā par darba ņēmējiem, kuri ir apdrošināmi atbilstoši

visiem valsts sociālās apdrošināšanas veidiem, uzrāda obligāto

iemaksu objekta un obligāto iemaksu daļu, kas aprēķināta par tām

pārskata mēneša dienām, kad šī persona ir sasniegusi 15 gadu

vecumu.

23. Darba devēja ziņojumu

iesniedz atsevišķi atbilstoši darba ņēmēja statusam:

23.1. par darba ņēmējiem,

kuri ir apdrošināmi atbilstoši visiem valsts sociālās

apdrošināšanas veidiem;

23.2. par darba ņēmējiem,

kuri ir pakļauti valsts pensiju apdrošināšanai, invaliditātes

apdrošināšanai, maternitātes un slimības apdrošināšanai, vecāku

apdrošināšanai un sociālajai apdrošināšanai pret nelaimes

gadījumiem darbā un arodslimībām (darba ņēmēji, kuri ir izdienas

pensijas saņēmēji vai invalīdi – valsts speciālās pensijas

saņēmēji);

23.3. par darba ņēmējiem,

kuri ir pakļauti valsts pensiju apdrošināšanai, maternitātes un

slimības apdrošināšanai, vecāku apdrošināšanai un sociālajai

apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām

(darba ņēmēji, kuri ir sasnieguši vecumu, kas dod tiesības saņemt

valsts vecuma pensiju, un darba ņēmēji, kuriem ir piešķirta

vecuma pensija ar atvieglotiem noteikumiem);

23.4. par darba ņēmējiem,

kuri saskaņā ar tiesas spriedumu vai attiecīgās valsts pārvaldes

iestādes pieņemtu pārvaldes lēmumu atjaunoti darbā un kuriem

izmaksāta atlīdzība par darba piespiedu kavējumu vai kuriem

saskaņā ar tiesas spriedumu vai attiecīgās valsts pārvaldes

iestādes pieņemtu pārvaldes lēmumu izmaksāti laikus neizmaksātie

darba ienākumi un par kuriem veiktas obligātās iemaksas. Darba

devējs ziņojumu iesniedz par mēnešiem, par kuriem tiek izmaksāti

laikus neizmaksātie darba ienākumi un veiktas obligātās

iemaksas;

23.5. par personām, kuras nav

obligāti sociāli apdrošināmas.

24. Darba devēja ziņojumu

aizpilda par visiem darba ņēmējiem, norādot katra darba

ņēmēja:

24.1. personas kodu vai

reģistrācijas numuru (2.aile) un vārdu, uzvārdu (3.aile);

24.2. darba ienākumus

(4.aile);

24.3. aprēķinātās obligātās

iemaksas (5.aile), ko iegūst, summējot darba ņēmēja obligātās

iemaksas (iegūst, reizinot obligāto iemaksu objektu ar darba

ņēmēja obligāto iemaksu likmi) un darba devēja obligātās iemaksas

(iegūst, reizinot obligāto iemaksu objektu ar darba devēja

obligāto iemaksu likmi);

24.4. pārskata mēnesī

ieturēto iedzīvotāju ienākuma nodokli (8.aile) no darba ņēmējam

izmaksātajiem darba ienākumiem pārskata mēnesī (arī no

deponētajiem darba ienākumiem) (8.ailei nav aritmētiskas

sakarības ar 4. un 5.aili).

25. Par personām, kuras nav

obligāti sociāli apdrošināmas, darba devēja ziņojumā norāda

personas kodu vai reģistrācijas numuru, vārdu, uzvārdu, ieturēto

iedzīvotāju ienākuma nodokli. 4., 5., 6. un 7.ailē ievelk

svītru.

26. Darba devēja ziņojumā iekļauj

arī darba ņēmējus:

26.1. par kuriem obligātās

iemaksas un iedzīvotāju ienākuma nodoklis nav veikts sociālo jomu

reglamentējošos normatīvajos aktos noteiktajos gadījumos. 4., 5.

un 8.ailē ieraksta nulli;

26.2. kuru darba ienākumi ir

sasnieguši Ministru kabineta noteikto obligāto iemaksu objekta

maksimālo apmēru. 4.ailē norāda visus darba ienākumus, 5.ailē

ieraksta nulli (ja obligāto iemaksu objekta maksimālais apmērs

jau sasniegts iepriekšējā pārskata mēnesī) vai aprēķinātās

obligātās iemaksas (no darba ienākumiem, kas nepārsniedz obligāto

iemaksu objekta maksimālo apmēru), bet 8.ailē – ieturēto

iedzīvotāju ienākuma nodokli;

26.3. kuriem ir nokavēta

darba ienākumu izmaksa. 4.ailē norāda aprēķinātos darba

ienākumus, 5.ailē – aprēķinātās obligātās iemaksas, bet 8.ailē

ieraksta nulli.

27. Pārskata mēnesī darba

devējs precizē darba ņēmēja darba ienākumus un obligātās

iemaksas:

27.1. par iepriekšējo mēnesi

pirms pārskata mēneša (arī par tām personām, kuras pārskata

mēnesī nav darba ņēmēja statusā, bet iepriekšējā mēnesī pirms

pārskata mēneša bija darba ņēmēja statusā). Darba devēja ziņojumā

norāda darba ienākumus (6.aile) un obligāto iemaksu (7.aile)

palielinājumu vai samazinājumu;

27.2. pārskata mēnesī par

iepriekšējiem mēnešiem pirms šo noteikumu 27.1.apakšpunktā

minētā mēneša, izņemot šo noteikumu 28.2. un 28.3.apakšpunktā

minētos gadījumus. Darba devēja ziņojumā par pārskata mēnesi

attiecīgi palielina vai samazina darba ienākumus (4.aile) un

obligātās iemaksas (5.aile);

27.3. par mēnesi, par kuru ir

izmaksāta atlīdzība atbilstoši uzņēmuma, graudniecības vai

pārvadājuma līguma nosacījumiem, izņemot šo noteikumu

27.1.apakšpunktā minēto gadījumu. Darba devēja ziņojumā norāda

par uzņēmuma, graudniecības vai pārvadājuma līguma izpildi

aprēķināto atlīdzību (4.aile), obligātās iemaksas (5.aile) un

obligāto iemaksu veikšanas datumu (10.aile).

28. Darba ņēmēja darba

ienākumus un obligātās iemaksas par iepriekšējiem pārskata

mēnešiem precizē:

28.1. Valsts ieņēmumu

dienests saskaņā ar izziņu par Valsts ieņēmumu dienesta pārbaudē

(auditā) aprēķinātajiem darba ienākumiem un obligātajām iemaksām,

ja pēc pārbaudes (audita) darba ņēmējam jāpalielina vai

jāsamazina darba ienākumi un obligātās iemaksas;

28.2. darba devējs, ja

saskaņā ar tiesas spriedumu vai attiecīgās valsts pārvaldes

iestādes pieņemtu pārvaldes lēmumu persona ir atjaunota darbā un

viņai izmaksāta atlīdzība par darba piespiedu kavējumu,

iesniedzot ziņas par darba ņēmējiem un darba devēja ziņojumus par

tiem pārskata mēnešiem, par kuriem veiktas vai bija jāveic

obligātās iemaksas. Aizpilda 1., 2., 3., 4. un 5.aili;

28.3. darba devējs, ja

persona nav atjaunota darbā, bet viņai saskaņā ar tiesas

spriedumu vai attiecīgās valsts pārvaldes iestādes pieņemtu

pārvaldes lēmumu izmaksāti laikus neizmaksātie darba ienākumi,

iesniedzot darba devēja ziņojumus par tiem pārskata mēnešiem, par

kuriem veiktas vai bija jāveic obligātās iemaksas. Aizpilda 1.,

2., 3., 4. un 5.aili.

29. Ja darba devēja ziņojumu

iesniedz par darba ņēmējiem, kuri saskaņā ar tiesas spriedumu vai

attiecīgās valsts pārvaldes iestādes pieņemtu pārvaldes lēmumu

atjaunoti darbā un kuriem izmaksāta atlīdzība par darba piespiedu

kavējumu, vai par personām, kurām saskaņā ar tiesas spriedumu vai

attiecīgās valsts pārvaldes iestādes pieņemtu pārvaldes lēmumu

izmaksāti laikus neizmaksātie darba ienākumi un par kurām veiktas

obligātās iemaksas, norāda arī darba ņēmēja apdrošināšanas

statusu. Šajos gadījumos darba devējs iesniedz arī ziņas par

darba ņēmējiem.

30. Uzņēmējdarbības riska

valsts nodevu darba devēja ziņojumā norāda darba devēji, kuriem

saskaņā ar Maksātnespējas likumu var pasludināt juridiskās

personas maksātnespējas procesu vai saskaņā ar Kredītiestāžu

likumu var pasludināt kredītiestādes maksātnespēju, ja darba

devējs ir kredītiestāde, par darbiniekiem, ar kuriem

attiecīgajiem darba devējiem saskaņā ar Darba likumu ir

nodibinātas darba tiesiskās attiecības.

31. Darba ņēmēja nostrādāto

stundu skaitu mēnesī darba devēja ziņojumā darba devēji norāda

tikai tiem darba ņēmējiem, kuriem darba ienākumi nesasniedz

valstī noteikto minimālo mēnešalgu (amatalgu).

IV.

Pašnodarbinātā, iekšzemes darba ņēmēja pie darba devēja –

ārvalstnieka un ārvalstu darba ņēmēja pie darba devēja –

ārvalstnieka ziņojuma iesniegšana

32. Pašnodarbinātais,

iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka un

ārvalstu darba ņēmējs pie darba devēja – ārvalstnieka līdz

pārskata ceturksnim sekojošā mēneša piecpadsmitajam datumam

iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē ziņojumu

par pašnodarbinātā vai iekšzemes darba ņēmēja pie darba

devēja – ārvalstnieka, vai ārvalstu darba ņēmēja pie darba

devēja – ārvalstnieka valsts sociālās apdrošināšanas obligātajām

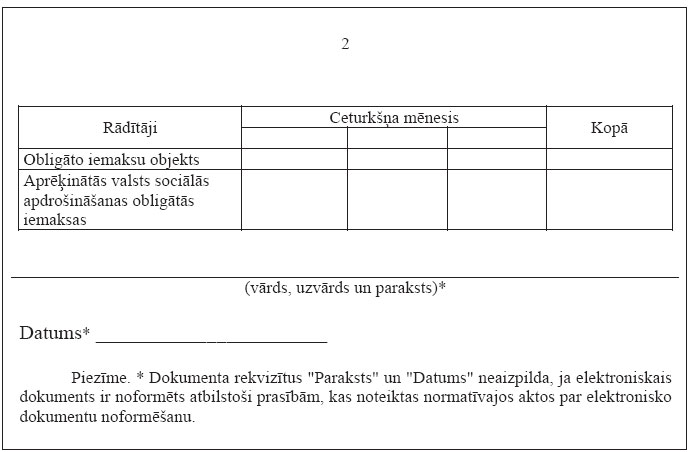

iemaksām pārskata ceturksnī (4.pielikums).

33. Pašnodarbinātais

obligātās iemaksas veic par to pārskata ceturksni (gada

ceturksnis, par kuru pašnodarbinātajam ir pienācis termiņš veikt

obligātās iemaksas), kurā vismaz vienu mēnesi ienākumi ir

sasnieguši vienu divpadsmito daļu no Ministru kabineta noteiktā

obligāto iemaksu objekta minimālā apmēra pašnodarbinātajam

(pašnodarbinātajam, kurš maksā fiksēto iedzīvotāju ienākuma

nodokli, – ieņēmumi ir sasnieguši vienu divpadsmito daļu no

Ministru kabineta noteiktā obligāto iemaksu objekta minimālā

apmēra pašnodarbinātajam, kas reizināta ar koeficientu 3,3), kā

arī iesniedz ziņojumu par pašnodarbinātā vai iekšzemes darba

ņēmēja pie darba devēja – ārvalstnieka, vai ārvalstu darba ņēmēja

pie darba devēja – ārvalstnieka valsts sociālās apdrošināšanas

obligātajām iemaksām pārskata ceturksnī.

34. No mēneša, kad

pašnodarbinātā ienākumi sasniedz Ministru kabineta noteikto

obligāto iemaksu objekta minimālo apmēru (pašnodarbinātajam, kurš

maksā fiksēto iedzīvotāju ienākuma nodokli, – ieņēmumi sasniedz

Ministru kabineta noteikto obligāto iemaksu objekta minimālo

apmēru, kas reizināts ar koeficientu 3,3), obligātās iemaksas

tiek veiktas līdz kalendāra gada beigām vai līdz pašnodarbinātā

statusa zaudēšanai.

35. Pašnodarbinātais,

iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka un

ārvalstu darba ņēmējs pie darba devēja – ārvalstnieka

ziņojumu par pašnodarbinātā vai iekšzemes darba ņēmēja pie darba

devēja – ārvalstnieka, vai ārvalstu darba ņēmēja pie darba devēja

– ārvalstnieka valsts sociālās apdrošināšanas obligātajām

iemaksām pārskata ceturksnī iesniedz tikai par to pārskata

ceturksni, par kuru tiek veiktas obligātās iemaksas (arī tad, ja

obligātās iemaksas tiek veiktas par vienu vai diviem pārskata

ceturkšņa mēnešiem).

36. Pašnodarbinātais no

aprēķinātā obligāto iemaksu objekta apmēra atskaita proporcionālo

daļu par pārejošas darbnespējas, kā arī grūtniecības un dzemdību

atvaļinājuma kalendāra dienām, par kurām ir izsniegta

darbnespējas lapa B.

37. Ja mainās pašnodarbinātā

un iekšzemes darba ņēmēja pie darba devēja – ārvalstnieka

apdrošināšanas statuss, atbilstošo obligāto iemaksu likmi piemēro

ar nākamo mēnesi pēc apdrošināšanas statusa maiņas.

38. Ja pārskata ceturksnī

mainās pašnodarbinātā un iekšzemes darba ņēmēja pie darba devēja

– ārvalstnieka apdrošināšanas statuss, pašnodarbinātais un

iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka

ziņojumā par pašnodarbinātā vai iekšzemes darba ņēmēja pie darba

devēja – ārvalstnieka, vai par ārvalstu darba ņēmēja pie darba

devēja – ārvalstnieka valsts sociālās apdrošināšanas obligātajām

iemaksām pārskata ceturksnī norāda abus apdrošināšanas

statusus.

V. Noslēguma

jautājumi

39. Šo noteikumu 26.2.apakšpunkts

stājas spēkā 2014.gada 1.janvārī.

40. Noteikumi stājas spēkā

2009.gada 1.janvārī.

Ministru prezidents

I.Godmanis

Labklājības ministre

I.Purne

Redakcijas

piebilde: noteikumi stājas spēkā ar 2009.gada 1.janvāri.

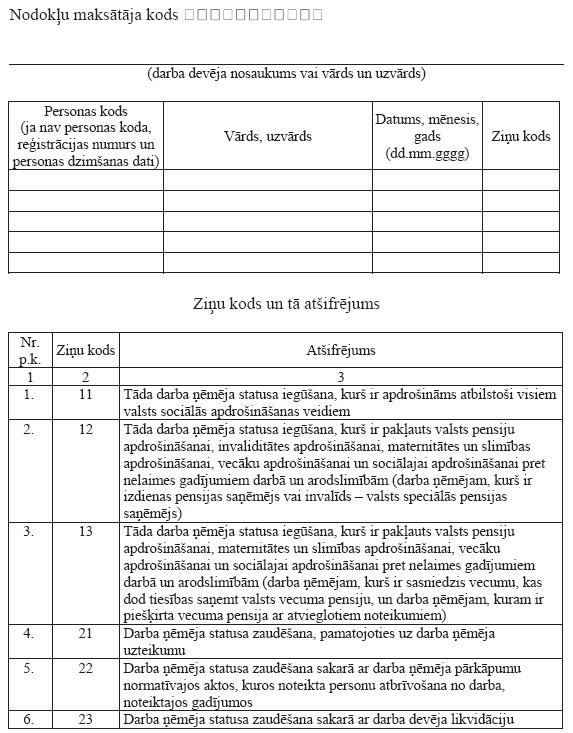

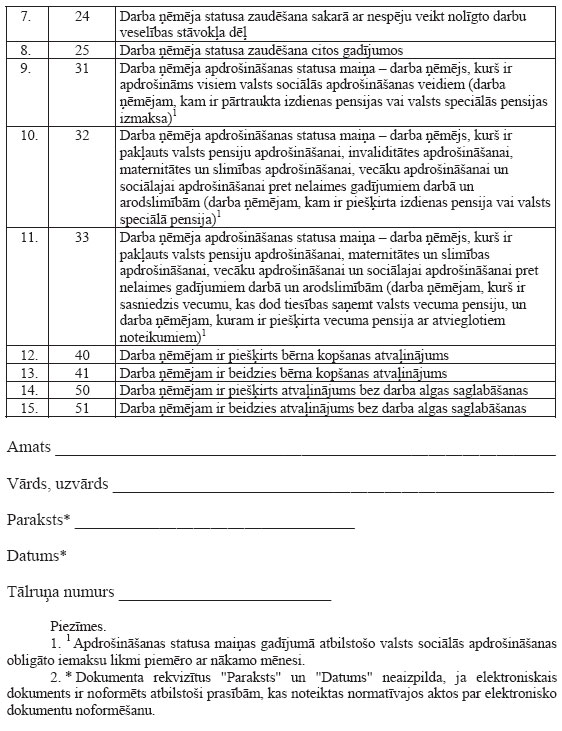

1.pielikums

Ministru kabineta

2008.gada 20.novembra noteikumiem

Nr.942

Ziņas par darba

ņēmējiem

Labklājības ministre

I.Purne

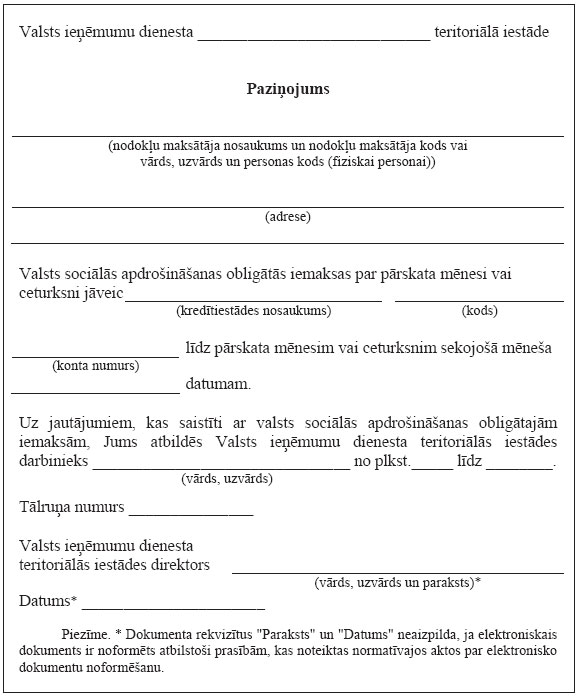

2.pielikums

Ministru kabineta

2008.gada 20.novembra noteikumiem

Nr.942

Labklājības ministre

I.Purne

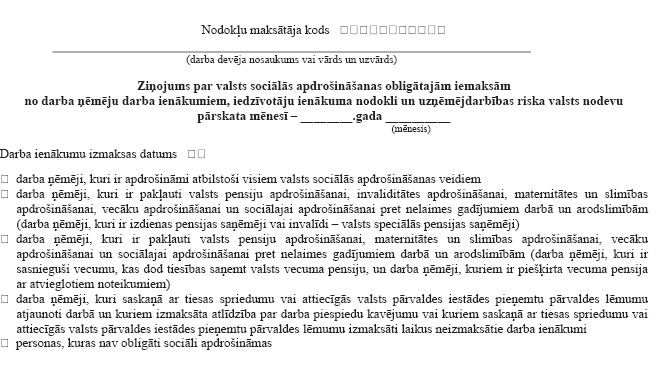

3.pielikums

Ministru kabineta

2008.gada 20.novembra noteikumiem

Nr.942

Labklājības ministre

I.Purne

4.pielikums

Ministru kabineta

2008.gada 20.novembra noteikumiem

Nr.942

Labklājības ministre

I.Purne