Ministru kabineta

instrukcija Nr.14

Rīgā 2008.gada 2.decembrī (prot.

Nr.86 33.§)

Kārtība, kādā

starpniekinstitūcija iesniedz Kohēzijas fonda projekta pārskatus

vadošajai iestādei un maksājumu iestādei

Izdota saskaņā

ar Valsts pārvaldes iekārtas likuma 72.panta pirmās daļas

2.punktu

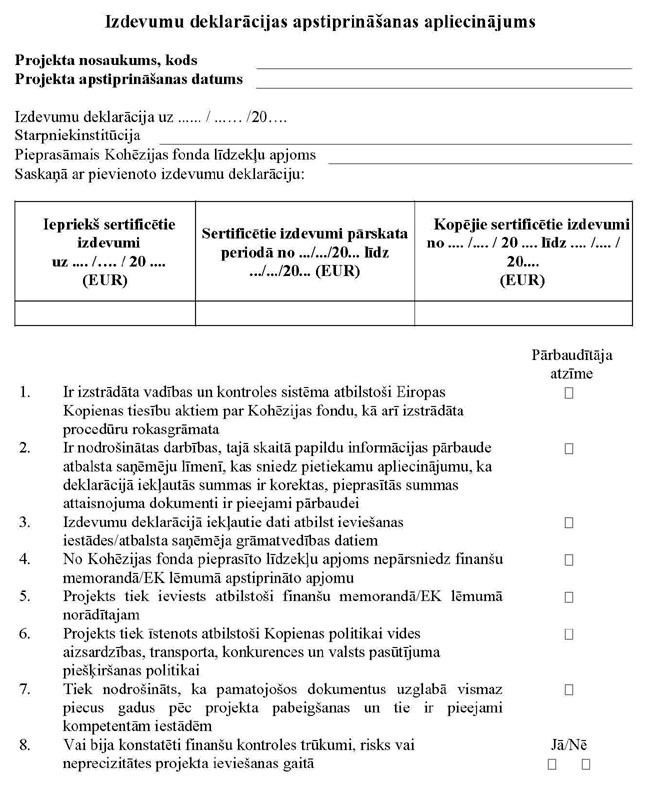

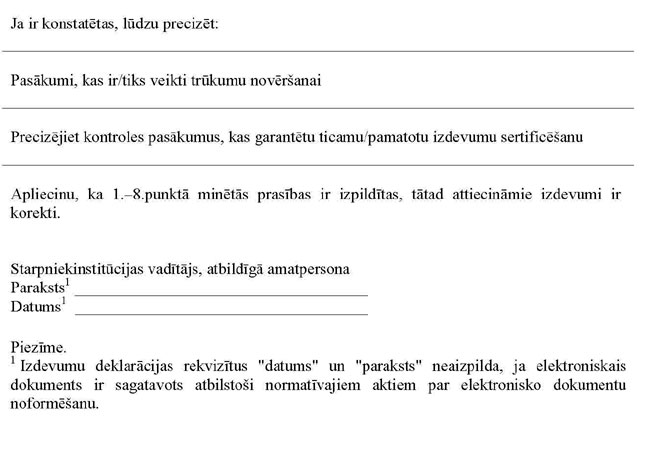

I. Vispārīgie jautājumi

1. Instrukcija nosaka

kārtību, kādā starpniekinstitūcija iesniedz Kohēzijas fonda

projekta (turpmāk – projekts) pārskatus vadošajai iestādei un

maksājumu iestādei, izmantojot projekta pārskatu veidlapas.

2. Starpniekinstitūcija

iesniedz šādus projekta pārskatus:

2.1. pārskats par projekta

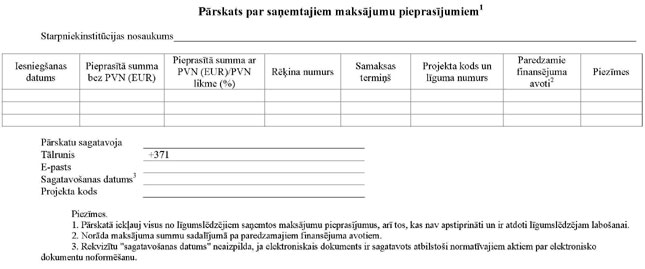

ieviešanu;

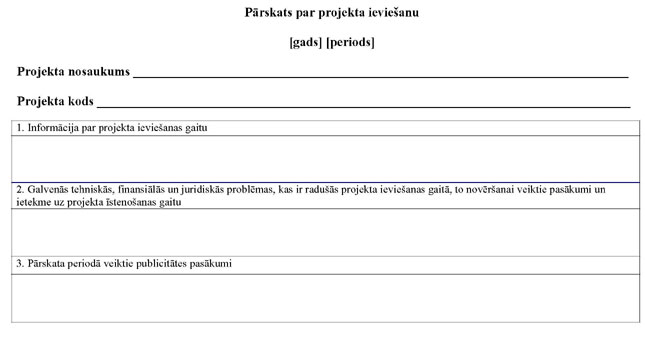

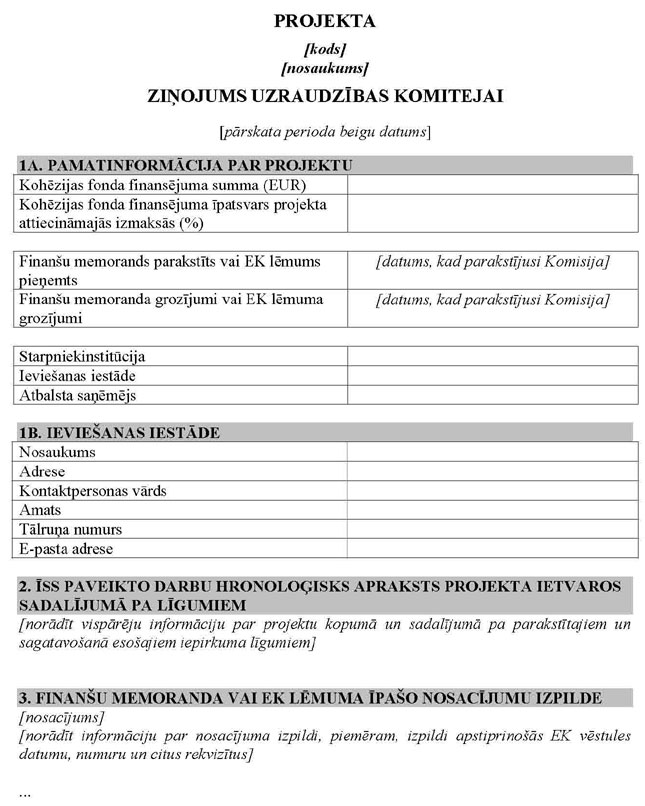

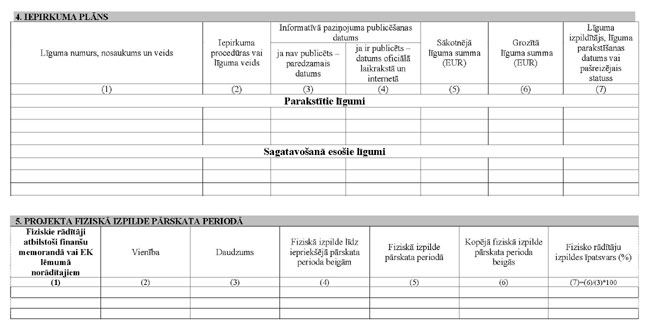

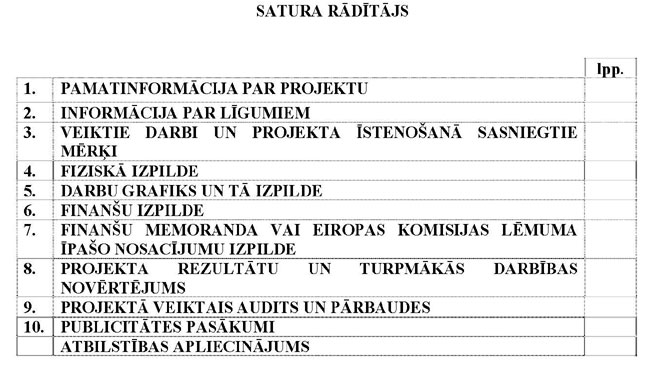

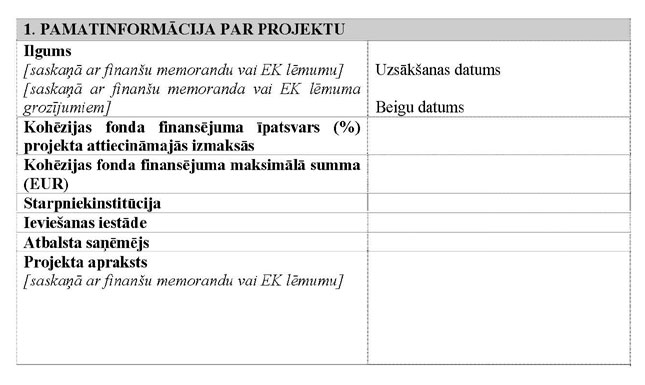

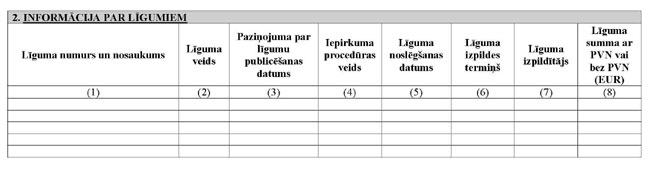

2.2. ziņojums uzraudzības

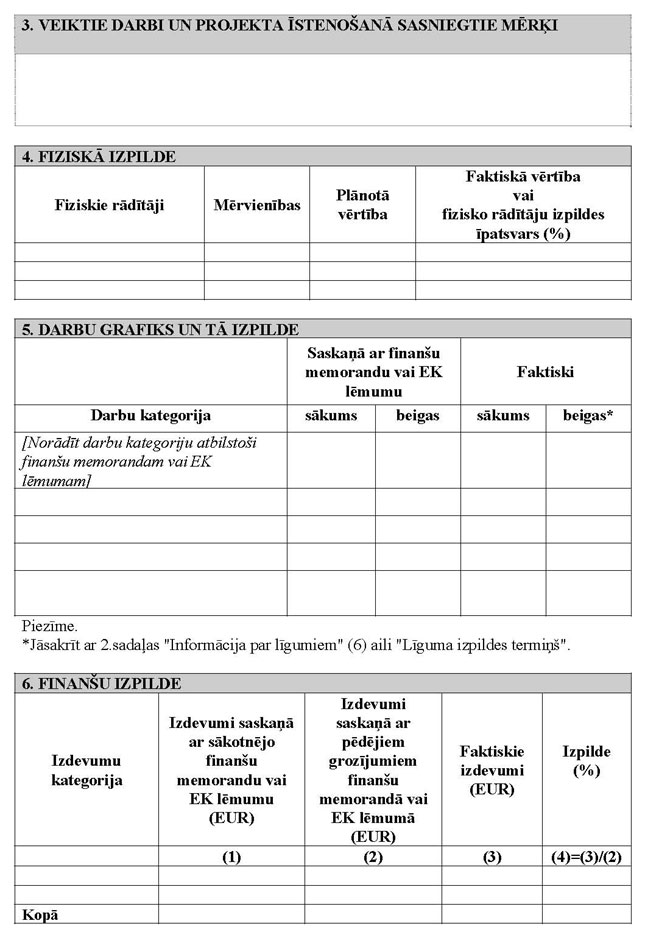

komitejai;

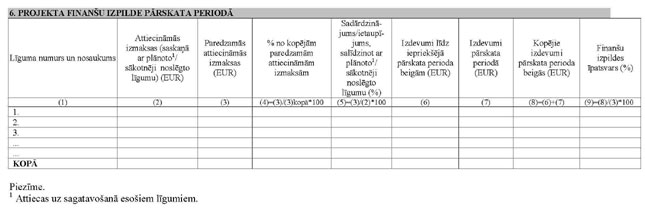

2.3. projekta naudas plūsmas

prognoze;

2.4. projekta starpposma vai

noslēguma izdevumu deklarācija ar apliecinājumu izdevumu

deklarācijas apstiprināšanai;

2.5. projekta noslēguma

ziņojums;

2.6. pārskats par saņemtajiem

maksājumu pieprasījumiem.

II. Projekta

pārskatu iesniegšanas termiņi un kārtība

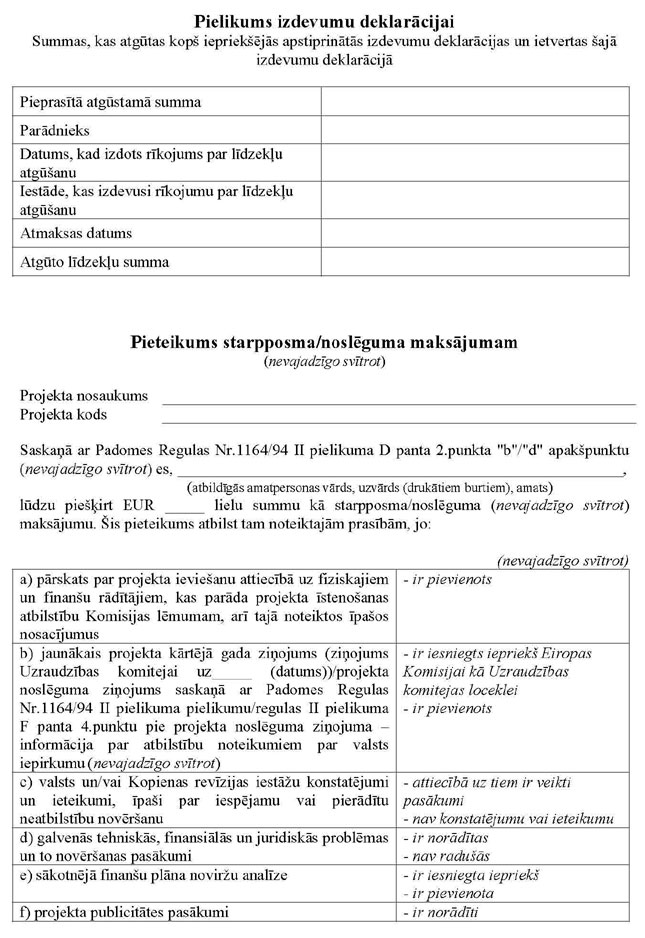

3. Starpniekinstitūcija pēc

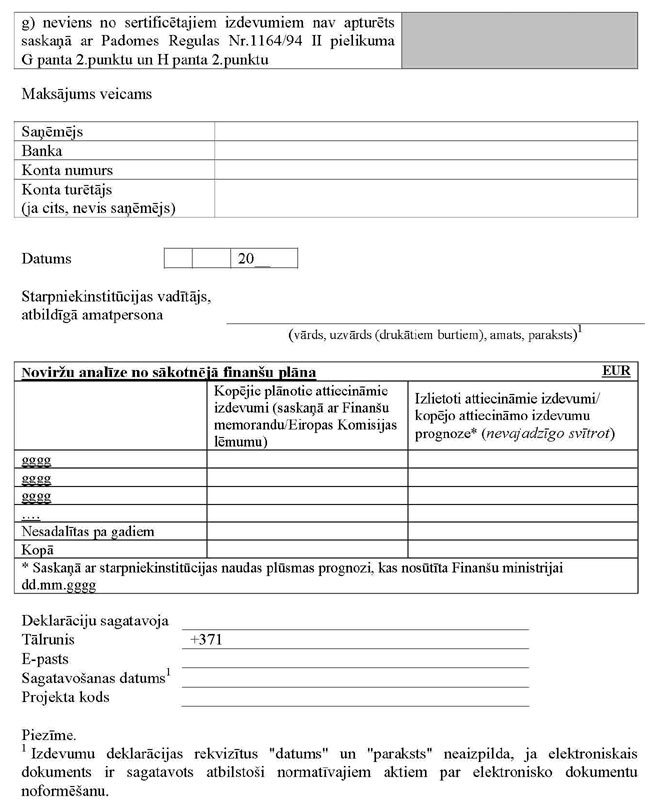

projekta pirmā līguma noslēgšanas reizi ceturksnī līdz nākamā

mēneša divdesmit piektajam datumam elektroniski nosūta vadošajai

iestādei pārskatu par projekta ieviešanu (1.pielikums) kārtējā

gada ceturksnī, kā arī ievieto to Eiropas Savienības

struktūrfondu un Kohēzijas fonda vadības informācijas sistēmā

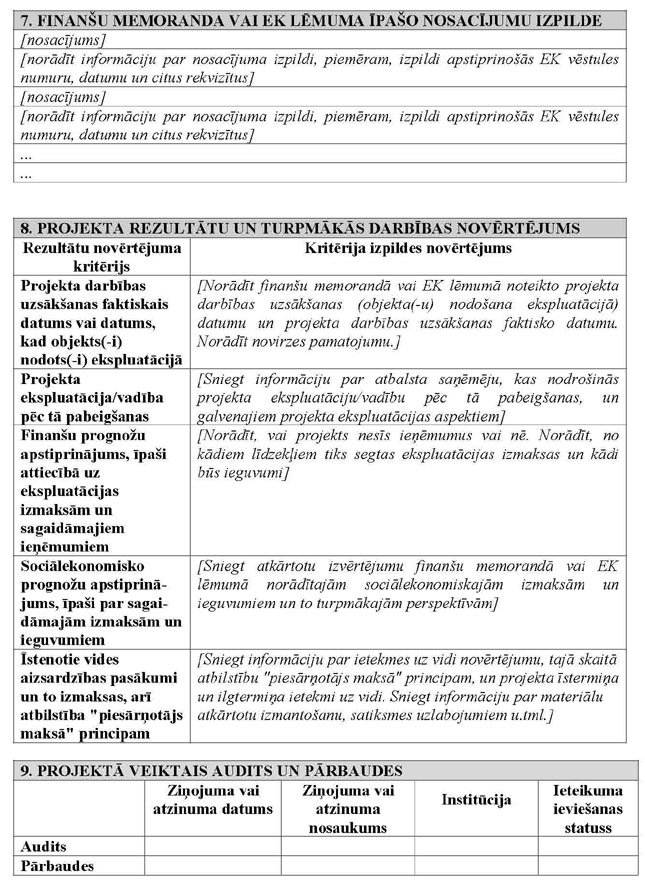

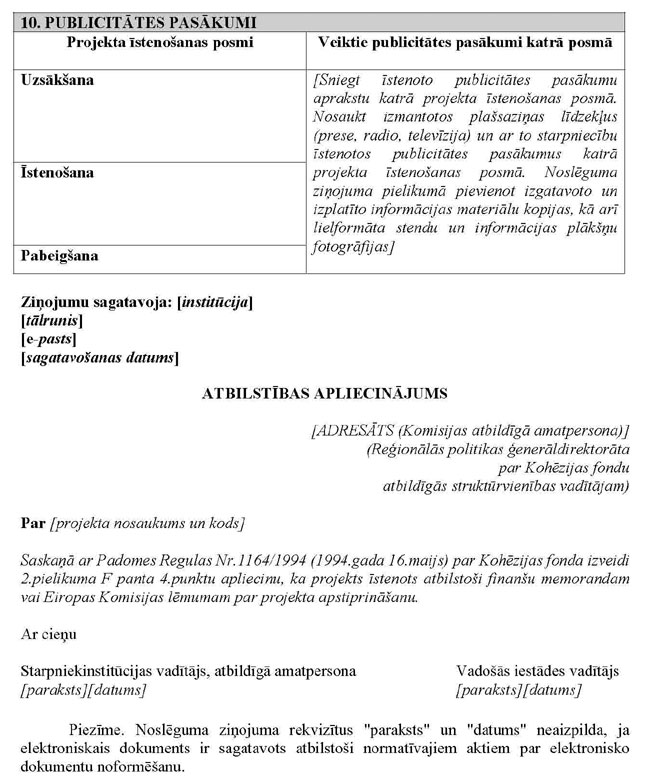

(turpmāk – Eiropas Savienības fondu vadības informācijas

sistēma).

4. Vadošā iestāde izskata un ar

starpniekinstitūciju elektroniski saskaņo pārskatu par projekta

ieviešanu. Pārskatu par projekta ieviešanu uzskata par

saskaņotu, kad starpniekinstitūcija un maksājumu iestāde

saņēmusi rakstisku vadošās iestādes apstiprinājumu par

saskaņojumu.

5. Pārskatus par projekta

ieviešanu, ja nepieciešams, var izskatīt sanāksmē, kuru organizē

pēc vadošās iestādes vai maksājumu iestādes iniciatīvas.

6. Maksājumu iestāde,

iesniedzot projekta starpposma izdevumu deklarāciju Eiropas

Komisijā, ievieto Eiropas Savienības fondu vadības informācijas

sistēmā pieejamo pārskatu par projekta ieviešanu, kas līdz

starpposma izdevumu deklarācijas iesniegšanai maksājumu iestādē

saskaņots ar vadošo iestādi.

7. Starpniekinstitūcija ir

atbildīga, lai pārskats par projekta ieviešanu, kas saskaņots ar

vadošo iestādi, būtu pieejams Eiropas Savienības fondu vadības

informācijas sistēmā.

8. Starpniekinstitūcija reizi

mēnesī līdz nākamā mēneša divdesmit piektajam datumam

elektroniski nosūta projekta naudas plūsmas prognozi

(2.pielikums) vadošajai iestādei un maksājumu iestādei uz e-pasta

adresēm lpn@fm.gov.lv un

pfpd@kase.gov.lv, kā arī

ievieto tos Eiropas Savienības fondu vadības informācijas

sistēmā. Katra projekta naudas plūsmas prognozei nepieciešama

atsevišķa datne.

9. Vadošā iestāde izskata projekta

naudas plūsmas prognozi un reizi ceturksnī elektroniski saskaņo

to ar starpniekinstitūciju. Starpniekinstitūcija nosūta

elektronisko paziņojumu par saskaņotās versijas ievietošanu

informācijas sistēmā maksājumu iestādei un vadošajai iestādei uz

e-pasta adresēm pfpd@kase.gov.lv un lpn@fm.gov.lv.

10. Starpniekinstitūcija vismaz

trīs reizes gadā iesniedz maksājumu iestādē projekta starpposma

izdevumu deklarāciju (3.pielikums), ievērojot naudas plūsmas

prognozē norādīto nepieciešamo Kohēzijas fonda finansējumu.

Starpposma izdevumu deklarācijai pievieno dokumentu kopijas, kas

pamato pārskata periodā veiktos izdevumus (projekta izpildītāju

rēķini, ko apstiprinājis starpniekinstitūcijas vadītājs vai

atbildīgā amatpersona, maksājuma uzdevumi projekta izpildītājam

un maksājuma procesa pārbaudes lapa atbilstoši Kohēzijas fondu

regulējošajos normatīvajos aktos noteiktajai veidlapai), un

izdevumu deklarācijas apstiprināšanas apliecinājumu (4.pielikums)

papīra formā un elektroniski uz e-pasta adresi eld@kase.gov.lv ar norādi

pavadvēstulē “Par Kohēzijas fonda projektu starpposma izdevumu

deklarācijām”. Dokumentus, kas pamato pārskata periodā veiktos

izdevumus, elektroniski nesūta. Starpposma izdevumu deklarāciju

un izdevumu deklarācijas apstiprināšanas apliecinājumu paraksta

starpniekinstitūcijas vadītājs vai atbildīgā amatpersona. Pirmo

starpposma izdevumu deklarāciju iesniedz 11 mēnešu laikā pēc

avansa maksājuma saņemšanas no Eiropas Komisijas.

11. Starpniekinstitūcija

iesniedz vadošajā iestādē tās pieprasījumā norādītajā termiņā

(kas nav īsāks par vienu mēnesi) ziņojumu uzraudzības komitejai

(5.pielikums) papīra formā un elektroniski ar norādi pavadvēstulē

“Par Kohēzijas fonda projektu ziņojumiem uzraudzības komitejai”.

Vadošā iestāde divu darbdienu laikā nodrošina, lai ar

starpniekinstitūciju saskaņotais ziņojums uzraudzības komitejai

tiktu ievietots Finanšu ministrijas administrētajā Eiropas

Savienības fondu mājaslapā www.esfondi.lv.

12. 75 dienu laikā pēc

finanšu memorandā vai Eiropas Komisijas lēmumā (turpmāk – EK

lēmums) noteiktā projekta beigu datuma vai, ja projekts

noslēdzies agrāk, pēc projekta

faktiskā noslēguma datuma (par projekta faktisko noslēguma datumu

uzskata datumu, kad veikts pēdējais attiecināmo izdevumu

maksājums projekta ietvaros projekta izpildītājam)

starpniekinstitūcija iesniedz Finanšu ministrijas

struktūrvienībā, kuras funkcijas ir nodalītas no vadošās

iestādes, maksājumu iestādes un starpniekinstitūcijas funkcijām

(turpmāk – neatkarīgā struktūrvienība), kā arī maksājumu

iestādē:

12.1. projekta noslēguma izdevumu

deklarāciju (3.pielikums);

12.2. izdevumu deklarācijas

apstiprināšanas apliecinājumu (4.pielikums);

12.3. dokumentu kopijas, kas

pamato pārskata periodā veiktos izdevumus, (piemēram, projekta

izpildītāju rēķini, ko apstiprinājis starpniekinstitūcijas

vadītājs vai atbildīgā amatpersona, maksājuma uzdevumi projekta

izpildītājam, maksājuma procesa pārbaudes lapa);

12.4. pārskatu par projekta

ieviešanu (1.pielikums), kura pārskata periods sakrīt ar projekta

noslēguma izdevumu deklarācijas periodu.

13. Projekta noslēguma

izdevumu deklarāciju (3.pielikums) un tai pievienotos pielikumus

starpniekinstitūcija sagatavo divos eksemplāros. Vienu eksemplāru

nosūta maksājumu iestādei, otru – neatkarīgajai struktūrvienībai.

Projekta noslēguma izdevumu deklarāciju un aizpildīto izdevumu

deklarācijas apstiprināšanas apliecinājumu paraksta

starpniekinstitūcijas vadītājs vai atbildīgā amatpersona.

14. Starpniekinstitūcija šīs

instrukcijas 12.1., 12.2. un 12.4.apakšpunktā minētos dokumentus

vadošajai iestādei, maksājumu iestādei un neatkarīgajai

struktūrvienībai nosūta arī elektroniski.

15. 75 dienu laikā

pēc finanšu memorandā vai EK lēmumā noteiktā projekta beigu

datuma vai, ja projekts noslēdzies ātrāk, pēc projekta faktiskā

noslēguma datuma starpniekinstitūcija iesniedz vadošajā iestādē

(papīra formā un elektroniski) projekta noslēguma ziņojumu ar

noslēguma ziņojuma atbilstības apliecinājumu (6.pielikums) vienā

eksemplārā. Projekta noslēguma ziņojumu vadošā iestāde un

starpniekinstitūcija saskaņo 15 dienu laikā pēc tā saņemšanas

vadošajā iestādē.

16. 90 dienu laikā pēc

finanšu memorandā vai EK lēmumā noteiktā projekta beigu datuma

vai, ja projekts noslēdzies ātrāk, pēc projekta faktiskā

noslēguma datuma starpniekinstitūcija iesniedz vadošajā iestādē

saskaņoto projekta noslēguma ziņojumu un noslēguma ziņojuma

atbilstības apliecinājumu (6.pielikums) divos ar parakstu

apliecinātos eksemplāros, pievienojot publicitātes materiālus par

visu pārskata periodu (kopijas).

17. Vadošā iestāde triju darbdienu

laikā pēc šīs instrukcijas 16.punktā minēto dokumentu saņemšanas

iesniedz neatkarīgajā struktūrvienībā un maksājumu iestādē

saskaņoto projekta noslēguma ziņojumu un tā pielikumus,

vienlaikus projekta noslēguma ziņojumu nosūtot arī elektroniski

uz e-pasta adresi eld@kase.gov.lv un fkd@fm.gov.lv.

18. Starpniekinstitūcija katras

nedēļas priekšpēdējā darbdienā elektroniski iesniedz maksājumu

iestādē pārskatu par saņemtajiem maksājumu pieprasījumiem

(7.pielikums) ar norādi “Par Kohēzijas fonda projektu maksājumu

pieprasījumiem”.

III. Pārskata

sagatavošana par projekta ieviešanu

19. Sagatavojot pārskatu par

projekta ieviešanu (turpmāk – pārskats) (1.pielikums),

starpniekinstitūcija ievēro šādus nosacījumus:

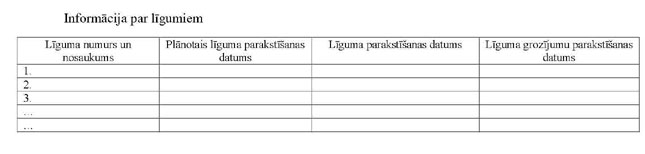

19.1. pārskata 1.sadaļā

“Informācija par projekta ieviešanas gaitu” ietver informāciju

par projekta ietvaros noslēgtajiem un plānotajiem līgumiem, tajā

skaitā informāciju par iepirkumu dokumentācijas sagatavošanu un

iepirkuma procesu hronoloģiskajā secībā, norādot līguma

noslēgšanas datumu, līguma izpildītāju un līguma plānoto jeb

faktisko izpildes datumu, kā arī fizisko progresu līguma

ietvaros;

19.2. pārskata 2.sadaļā

“Galvenās tehniskās, finansiālās un juridiskās problēmas, kas

radušās projekta ieviešanas gaitā, to novēršanai veiktie pasākumi

un ietekme uz projekta īstenošanas gaitu” katrai problēmai norāda

atbilstošos pārskata periodā un kopumā veiktos pasākumus, lai

novērstu radušos problēmu, iespējamos un plānotos risinājumus tās

novēršanai, identificēto problēmu ietekmi uz projekta īstenošanas

laika grafiku, fizisko rādītāju izpildi un citiem būtiskiem

aspektiem, kas ietverti projekta finanšu memorandā vai EK

lēmumā;

19.3. pārskata 3.sadaļā

“Pārskata periodā veiktie publicitātes pasākumi” hronoloģiski

norāda informāciju par pārskata periodā ar starpniekinstitūcijas

starpniecību veiktajiem publicitātes pasākumiem, sadalot

informāciju pa projekta ieviešanas posmiem, tajā skaitā norādot

sagatavotās un izplatītās informācijas materiālu nosaukumu,

datumu, publikācijas veidu, plašsaziņas līdzekli un īstenotā

publicitātes pasākuma nosaukumu. Pēc vadošās iestādes

pieprasījuma pārskatam pievieno izplatīto informācijas materiālu

kopijas, kā arī lielformāta stendu un informācijas plākšņu

fotogrāfijas par pārskata periodā veiktajiem publicitātes

pasākumiem. Ja projekta ietvaros publicitātes prasības ir

izpildītas, norāda “Projekta ietvaros ES un LR normatīvajos aktos

noteiktās publicitātes prasības ir izpildītas”.

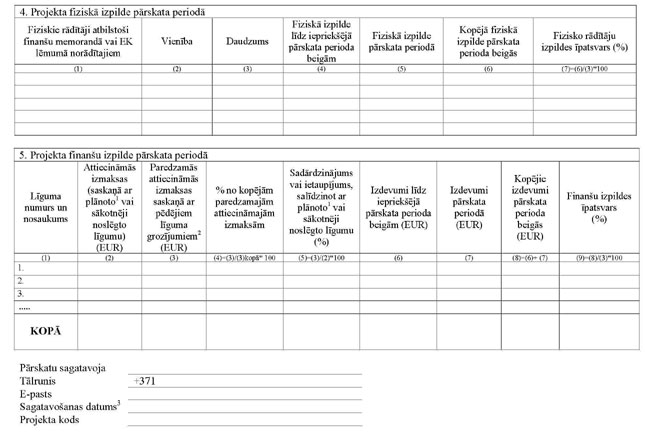

20. Aizpildot pārskata

4.sadaļas tabulu “Projekta fiziskā izpilde pārskata periodā”,

starpniekinstitūcija ievēro šādus nosacījumus:

20.1. tabulas 1.ailē

“Fiziskie rādītāji atbilstoši finanšu memorandā vai EK lēmumā

norādītajiem” norāda projekta finanšu memorandā vai EK lēmumā

iekļautos fiziskos rādītājus;

20.2. tabulas 2.ailē

“Vienība” norāda vienības, kādās atbilstoši projekta finanšu

memorandam vai EK lēmumam tiek mērīti 1.ailē norādītie fiziskie

rādītāji;

20.3. tabulas 3.ailē

“Daudzums” norāda kopējo plānoto fiziskās izpildes rādītāju

apjomu atbilstoši projekta finanšu memorandā vai EK lēmumā

norādītajam;

20.4. tabulas 4.ailē “Fiziskā

izpilde līdz iepriekšējā pārskata perioda beigām” norāda līdz

iepriekšējā pārskata perioda pēdējam datumam būvdarbu līgumu

ietvaros faktiski veikto būvdarbu apjomu, ko ir apstiprinājis

būvuzraugs vai atbalsta saņēmēja atbildīgā persona, pārējiem

līgumiem – visu līdz iepriekšējā pārskata perioda pēdējam

datumam faktiski veikto piegāžu un pakalpojumu apjomu, ko ir

apstiprinājis būvuzraugs vai atbalsta saņēmēja atbildīgā

persona;

20.5. tabulas 5.ailē “Fiziskā

izpilde pārskata periodā” norāda pārskata periodā būvdarbu līgumu

ietvaros faktiski veiktos būvdarbus, ko ir apstiprinājis

būvuzraugs vai atbalsta saņēmēja atbildīgā persona, pārējiem

līgumiem – visu pārskata periodā faktiski veikto piegāžu un

pakalpojumu apjomu, ko ir apstiprinājis būvuzraugs vai atbalsta

saņēmēja atbildīgā persona;

20.6. tabulas 6.ailē “Kopējā

fiziskā izpilde pārskata perioda beigās” norāda kopējo līdz

pārskata perioda pēdējam datumam būvdarbu līgumu ietvaros

faktiski veikto būvdarbu apjomu, ko ir apstiprinājis būvuzraugs

vai atbalsta saņēmēja atbildīgā persona, pārējiem līgumiem –

kopējo līdz pārskata perioda pēdējam datumam faktiski veikto

piegāžu un pakalpojumu apjomu. Tabulas 6.ailes rādītāju iegūst,

summējot tabulas 4. un 5.ailes rādītājus;

20.7. tabulas 7.ailē “Fizisko

rādītāju izpildes īpatsvars (%)” norāda līdz pārskata perioda

pēdējam datumam izpildīto darbu īpatsvaru kopējo paredzēto darbu

apjomā katra līguma un fizisko rādītāju kategorijas ietvaros.

Tabulas 7.ailes rādītāju iegūst, dalot katru tabulas 6.ailes

rādītāju ar 3.ailes attiecīgo rādītāju un reizinot ar 100;

20.8. tabulā fizisko rādītāju

daudzumu un izpildi norāda, noapaļojot tos līdz divām zīmēm aiz

komata;

20.9. par jebkurām novirzēm

no finanšu memorandā vai EK lēmumā norādītajiem fiziskajiem

rādītājiem, kā arī precizējumiem, ja labo iepriekšējā perioda

pārskatā iekļautos datus, iekļauj skaidrojumu piezīmēs tabulas

beigās.

21. Aizpildot pārskata 5.sadaļas

tabulu “Projekta finanšu izpilde pārskata periodā”,

starpniekinstitūcija ievēro šādus nosacījumus:

21.1. tabulas 1.ailē “Līguma

numurs un nosaukums” norāda projekta ietvaros noslēgtos un

sagatavošanā esošos līgumus, norādot līgumu numurus un

nosaukumus;

21.2. tabulas 2.ailē

“Attiecināmās izmaksas (saskaņā ar plānoto vai sākotnēji noslēgto

līgumu)” sagatavošanā esošiem līgumiem norāda attiecināmās

izmaksas saskaņā ar finanšu memoranda vai EK lēmumā plānotajām,

savukārt pēc sākotnējā līguma ar darbu izpildītāju vai

pakalpojumu sniedzēju noslēgšanas norāda attiecināmās izmaksas

saskaņā ar sākotnēji noslēgto līgumu;

21.3. tabulas 3.ailē “Paredzamās

attiecināmās izmaksas (EUR) saskaņā ar pēdējiem līguma

grozījumiem” norāda projekta paredzamās attiecināmās izmaksas

saskaņā ar pēdējiem līgumu grozījumiem, kas parakstīti līdz

pārskata par projekta ieviešanu sagatavošanai (turpmāk – pēdējie

līguma grozījumi), un izpildīto līgumu ietaupījumiem. Ja līgums

ir noslēdzies ar ietaupījumu, tabulas beigās norāda atsauci

“Līgums ir izpildīts ar ietaupījumu X (EUR) apmērā”;

21.4. tabulas 4.ailē “% no

kopējām paredzamajām attiecināmajām izmaksām” ieraksta rādītāju,

ko iegūst, līgumu un tā rādītāju paredzamās attiecināmās izmaksas

(tabulas 3.aile) attiecinot pret kopējām projekta attiecināmajām

izmaksām (tabulas 3.ailes kopsumma) un reizinot ar 100;

21.5. tabulas 5.ailē

“Sadārdzinājums vai ietaupījums, salīdzinot ar plānoto vai

sākotnēji noslēgto līgumu (%)” norāda sadārdzinājumu vai

ietaupījumu projekta īstenošanas laikā sadalījumā pa līgumiem,

attiecinot paredzamās attiecināmās izmaksas saskaņā ar pēdējiem

līguma grozījumiem (tabulas 3.aile) pret attiecināmajām izmaksām

saskaņā ar finanšu memorandā vai EK lēmumā plānotajām (ja līgums

ir sagatavošanā vai saskaņā ar sākotnēji noslēgto līgumu)

(tabulas 2.aile) un reizinot ar 100;

21.6. tabulas 6.ailē

“Izdevumi līdz iepriekšējā pārskata perioda beigām (EUR)” norāda

līdz iepriekšējā pārskata perioda pēdējam datumam līgumu ietvaros

veiktos izdevumus. Norādītajiem datiem jāsakrīt ar iepriekšējā

pārskata 5.sadaļas tabulas 8.ailē “Kopējie izdevumi pārskata

perioda beigās (EUR)” norādītajiem datiem;

21.7. tabulas 7.ailē “Izdevumi

pārskata periodā (EUR)” norāda līgumu ietvaros veiktos izdevumus

pārskata periodā;

21.8. tabulas 8.ailē “Kopējie

izdevumi pārskata perioda beigās (EUR)” norāda faktiskos

attiecināmos izdevumus līgumu ietvaros pārskata perioda beigās.

Tabulas 8.ailes rādītāju iegūst, summējot tabulas 6. un 7.ailes

rādītājus;

21.9. tabulas 9.ailē “Finanšu

izpildes īpatsvars (%)” norāda līdz pārskata perioda beigām

veikto maksājumu īpatsvaru kopējo izmaksu apjomā katra līguma

ietvaros. Tabulas 9.ailes rādītāju iegūst, dalot tabulas 8.ailes

rādītāju ar tabulas 3.ailes attiecīgo rādītāju un reizinot ar

100;

21.10. tabulas pēdējā rindā norāda

attiecināmo izmaksu kopsummu saskaņā ar sākotnēji noslēgto

līgumu, paredzamo attiecināmo izmaksu kopsummu saskaņā ar

pēdējiem līgumu grozījumiem, izdevumu kopsummu līdz iepriekšējā

pārskata datumam, izdevumu kopsummu pārskata perioda laikā un

izdevumu kopsummu pārskata perioda beigās, kā arī attiecīgi

aizpilda tabulas 4., 5. un 9.aili, aprēķinot procentuāli

attiecību pret kopējām summām;

21.11. tabulā finanšu informāciju

norāda Eiropas Savienības valstu vienotajā valūtā, noapaļojot to

līdz divām zīmēm aiz komata. Lai norādītā informācija būtu

pārskatāma, skaitliskām vērtībām tūkstošus atdala ar

atstarpi;

21.12. informācija par faktiski

veiktajiem izdevumiem pārskata tabulā atbilst maksājumiem par

attiecināmajiem izdevumiem, kurus maksājumu iestāde atzinusi vai

faktiski veikusi projekta izpildītājam;

21.13. par jebkurām novirzēm no

finanšu memorandā vai EK lēmumā norādītajiem finanšu rādītājiem,

kā arī precizējumiem, ja labo iepriekšējā perioda pārskatā

iekļautos datus, iekļauj skaidrojumu piezīmēs tabulas beigās.

22. Starpniekinstitūcija pirmo

pārskatu par projekta ieviešanu iesniedz vadošajā iestādē par

pārskata periodu, kurā projekta ietvaros noslēgts pirmais līgums.

Starpniekinstitūcija pēdējo pārskatu par projekta ieviešanu

sagatavo par periodu, kurā starpniekinstitūcija iesniegusi

vadošajai iestādei projekta noslēguma izdevumu deklarāciju un

noslēguma ziņojumu.

IV. Projekta

naudas plūsmas prognozes sagatavošana

23. Projekta naudas plūsmas

prognozes paraksta prognozes sagatavotājs un

starpniekinstitūcijas vadītājs vai atbildīgā amatpersona,

norādot sagatavošanas datumu, sagatavotāja tālruni un e-pasta

adresi. Naudas plūsmas prognozes papīra formā uzglabā

starpniekinstitūcijā atbilstoši prasībām par dokumentu glabāšanu,

kas noteiktas normatīvajos aktos par Kohēzijas fonda projektu

vadību, un iesniedz vadošajā iestādē pēc tās pieprasījuma.

24. Projekta naudas plūsmas

prognozi sagatavo šādā secībā:

24.1. attiecināmo un neattiecināmo

izdevumu prognoze;

24.2. pieejamā Kohēzijas fonda

finansējuma prognoze;

24.3. pārējā pieejamā

finansējuma plānošana attiecināmo izdevumu segšanai;

24.4. papildu finansējuma

plānošana attiecināmo izdevumu segšanai;

24.5. papildu finansējuma

plānošana neattiecināmo izdevumu segšanai.

25. Naudas plūsmas prognozes

sagatavo Eiropas Savienības valstu vienotajā valūtā. Plānoto

latos veicamo izdevumu atspoguļošanai projekta naudas plūsmas

prognozē izmanto Latvijas Bankas noteikto lata piesaistes

kursu.

26. Starpniekinstitūcija

ievēro šādus naudas plūsmas prognozes (2.pielikums) sagatavošanas

nosacījumus:

26.1. tabulas rindā “Līdzekļu

pieprasīšana EK” ar “x” atzīmē mēnešus, kuros Eiropas Komisijai

tika iesniegts vai ir plānots iesniegt pieprasījumu projekta

avansa maksājumam, projekta starpposma izdevumu deklarāciju vai

projekta noslēguma izdevumu deklarāciju;

26.2. tabulas ailēs

“Apstiprinātais budžets, tūkst. EUR” un “Apstiprinātā

budžeta struktūra, %” norāda projekta finanšu memorandā vai EK

lēmumā apstiprināto projekta budžetu un tā sadalījumu.

Neattiecināmos izdevumus norāda atbilstoši plānotajām vai

faktiski izlietotajām neattiecināmo izdevumu summām. Tabulā datus

grupē pa pozīcijām šādā secībā:

26.2.1. pieejamais finansējums

attiecināmajiem izdevumiem (projektam piešķirtie līdzekļi saskaņā

ar noslēgtā finanšu memoranda vai EK lēmuma nosacījumiem):

26.2.1.1. Kohēzijas fonds;

26.2.1.2. valsts budžets;

26.2.1.3. pašvaldības budžets;

26.2.1.4. privātā sektora

līdzekļi;

26.2.1.5. citi avoti, piemēram,

Ziemeļu investīciju bankas vai Eiropas Investīciju bankas

aizdevums, Zviedrijas Starptautiskās sadarbības attīstības

aģentūras dāvinājums;

26.2.2. ja projekta ietvaros rodas

sadārdzinājums, kas pārsniedz finanšu memorandā vai EK lēmumā

noteikto finansējuma apjomu, tabulā iekļauj rindu “Pieejamais

finansējums attiecināmajiem izdevumiem, kas pārsniedz finanšu

memorandā vai EK lēmumā noteikto finansējuma apjomu”;

26.2.3. atbilstoši noslēgtajam

finanšu memorandam vai EK lēmumam plānoto vai noslēgto līgumu

attiecināmie izdevumi, sagrupējot atbilstoši plānotajiem vai

noslēgtajiem līgumiem;

26.2.4. neattiecināmie

izdevumi, atsevišķi norādot neattiecināmo izdevumu summu

pievienotās vērtības nodokļa segšanai un pārējos neattiecināmos

izdevumus. Pārējos neattiecināmos izdevumus atšifrē pa izdevumu

veidiem;

26.3. ailes “Budžets pēc

līguma noslēgšanas, tūkst. EUR” un “Budžeta struktūra pēc līguma

noslēgšanas, %” aizpilda, kad ir noslēgts līgums. Ailes aizpilda

saskaņā ar noslēgtajiem līgumiem, līgumu grozījumiem, ja tādi ir

veikti, un izpildītajiem līgumiem;

26.4. ailē “Plānotās

izmaiņas” norāda aktuālāko informāciju par plānotajām izmaiņām

finanšu līdzekļos, norādot tabulas beigās izmaiņu pamatotību:

26.4.1. ja Eiropas Komisijā ir

iesniegti projekta finanšu memoranda vai EK lēmuma grozījumi,

ailē norāda projekta budžeta datus atbilstoši iesniegtajiem

finanšu memoranda vai EK lēmuma grozījumiem. Kad Eiropas Komisija

ir apstiprinājusi iesniegtos finanšu memoranda vai EK lēmuma

grozījumus, tabulas ailēs “Apstiprinātais budžets, tūkst. EUR” un

“Apstiprinātā budžeta struktūra, %” norāda informāciju atbilstoši

apstiprinātajiem finanšu memoranda grozījumiem;

26.4.2. ja plānotas izmaiņas

līguma ietvaros, norāda plānoto līguma summu attiecināmajiem

izdevumiem. Kad līguma grozījumi ir apstiprināti, tabulas ailēs

“Apstiprinātais budžets, tūkst. EUR” un “Apstiprinātā budžeta

struktūra, %” norāda informāciju atbilstoši līguma

grozījumiem;

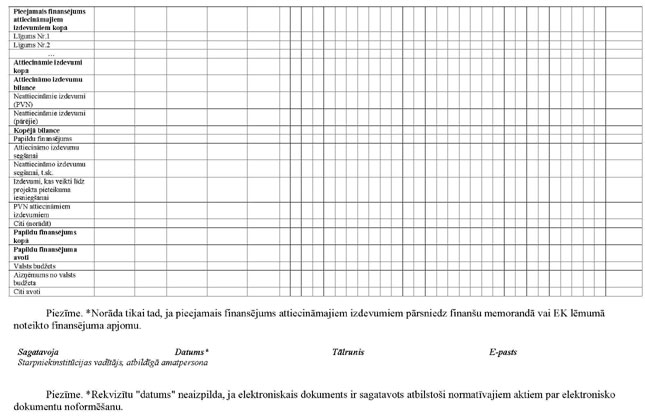

26.5. starpniekinstitūcija,

aprēķinot pieejamo finansējumu Kohēzijas fonda projektiem, ņem

vērā šādus principus:

26.5.1. projekta avansa maksājumu

no Kohēzijas fonda finansējuma pieprasa pēc to iepirkumu līgumu

parakstīšanas, kuru vērtība ir vismaz 20 % no projektam

piešķirtā Kohēzijas fonda finansējuma summas, vienlaikus

iesniedzot apliecinājumu par “m+24” nosacījuma izpildi, un

pārskaita divu mēnešu laikā pēc avansa maksājuma pieprasījuma

iesniegšanas Eiropas Komisijā;

26.5.2. avansa maksājumu un

starpmaksājumu kopsummas maksimālais īpatsvars no kopējā

projektam piešķirtā Kohēzijas fonda finansējuma ir 80 % (vai

90 %, ja tas ir noteikts attiecīgā projekta finanšu

memorandā vai EK lēmumā);

26.6. paredzot pieejamā

finansējuma izmantošanu no pārējiem avotiem kārtējā (“n”)

periodā, ievēro principu, ka minētie avoti papildina iepriekšējā

(“n–1”) perioda naudas līdzekļu atlikumu un periodā “n” plānotos

Kohēzijas fonda līdzekļus līdz summai, kas ir nepieciešama

attiecināmo izdevumu segšanai periodā “n”;

26.7. starpniekinstitūcija,

aprēķinot Kohēzijas fonda projekta izdevumu bilanci, izmanto šādu

aprēķina shēmu:

26.7.1. attiecināmo izdevumu

bilanci pirmajam gadam aprēķina, izmantojot šādu formulu:

attiecināmo izdevumu bilance (“n”) = papildu finansējums

attiecināmo izdevumu segšanai (“n”) + pieejamais finansējums kopā

(“n”) – attiecināmie izdevumi (“n”);

26.7.2. attiecināmo izdevumu

bilanci nākamajiem gadiem aprēķina, izmantojot šādu formulu:

attiecināmo izdevumu bilance (“n”) = attiecināmo izdevumu bilance

(“n–1”) + papildu finansējums attiecināmo izdevumu segšanai (“n”)

+ pieejamais finansējums kopā (“n”) – attiecināmie izdevumi

(“n”). Ja attiecināmo izdevumu bilance periodā “n” ir negatīva,

tad šajā periodā paredz papildu finansējumu attiecināmo izdevumu

segšanai tādā apjomā, kas likvidē negatīvo bilanci periodā “n”.

Pozitīva attiecināmo izdevumu bilance periodā “n” nozīmē, ka šajā

periodā ir izveidojies vai ir prognozējams Kohēzijas fonda

līdzekļu atlikums;

26.7.3. kopējo bilanci aprēķina,

izmantojot šādu formulu: kopējā bilance (“n”) = kopējā bilance

(“n–1”) + papildu finansējums kopā (“n”) + pieejamais finansējums

kopā (“n”) – attiecināmie izdevumi (“n”) – neattiecināmie

izdevumi (“n”). Kopējā bilance nedrīkst būt negatīva, un

Kohēzijas fonda līdzekļu atlikumu nedrīkst izmantot neattiecināmo

izdevumu segšanai. Projekta kopējās bilances līdzsvarošanai

paredz papildu finansējumu neattiecināmo izdevumu periodā “n”

segšanai nepieciešamajā apjomā;

26.8. ja nepieciešams, projekta

naudas plūsmas prognozes neattiecināmos izdevumus pievienotās

vērtības nodokļa segšanai un citiem mērķiem norāda atsevišķi

katram līgumam, iekļaujot tabulā attiecīgas papildu rindas. Ja

iespējams, papildu rindās sniedz neattiecināmo izdevumu

atšifrējumu pa kategorijām;

26.9. papildu finansējuma

izmantošanu atspoguļo tabulas sadaļā “Papildu finansējuma avoti”,

un papildu finansējuma avotus grupē šādā secībā:

26.9.1. valsts budžets;

26.9.2. aizņēmums no valsts

budžeta;

26.9.3. citi avoti;

26.10. aizpildot tabulu, jāņem

vērā, ka:

26.10.1. Kohēzijas fonda

starpmaksājumu saņem divu mēnešu laikā pēc projekta starpposma

izdevumu deklarācijas (maksājumu pieprasījuma) iesniegšanas

Eiropas Komisijā. Projekta starpposma izdevumu deklarāciju

(maksājumu pieprasījumu) parastajā kārtībā iesniedz trīs reizes

gadā – līdz “n” gada 1.martam, 1.jūlijam un 1.novembrim – un

pieņem, ka starpmaksājumi tiks saņemti gada “n” maijā, septembrī

un “n+1” gada janvārī. Ja ir paredzama projekta starpposma

izdevumu deklarācijas (starpmaksājuma pieprasījuma) iesniegšana

citos termiņos, to atspoguļo naudas plūsmas prognozē, ievērojot

parastajā kārtībā iesniedzamajām projekta starpposma izdevumu

deklarācijām (starpmaksājumiem) paredzētos nosacījumus;

26.10.2. katrs starpmaksājums

veido tādu procentuālo īpatsvaru šo maksājuma pieteikumu

pamatojošos attiecināmajos izdevumos, kas nepārsniedz projekta

finanšu memorandā vai EK lēmumā noteikto Kohēzijas fonda

finansējuma īpatsvaru kopējos attiecināmajos izdevumos un ir

atspoguļots naudas plūsmas tabulas ailē “Budžeta struktūra”.

Katra starpmaksājuma aprēķina pamatā ir attiecināmie izdevumi,

kurus plāno laikposmā no iepriekšējā izdevumu deklarācijā

iekļauto attiecināmo izdevumu perioda beigām līdz kārtējās

izdevumu deklarācijas iesniegšanas termiņam maksājumu iestādei

(parastajā kārtībā – līdz kalendāra gada februārim, jūnijam un

oktobrim);

26.10.3. noslēguma maksājumu

aprēķina, no kopējā projektam apstiprinātā Kohēzijas fonda

finansējuma vai, ja ir noslēgti visi projekta līgumi, no projekta

ietvaros noslēgto līgumu summai atbilstošā Kohēzijas fonda

finansējuma atņemot projekta īstenošanas gaitā saņemto vai

plānoto avansa maksājumu un starpposma maksājumu kopsummu.

Kohēzijas fonda noslēguma maksājumu saņem divu mēnešu laikā pēc

projekta noslēguma izdevumu deklarācijas un projekta noslēguma

ziņojuma iesniegšanas Eiropas Komisijā vai astoņu mēnešu laikā no

finanšu memorandā vai EK lēmumā noteiktā projekta beigu

datuma;

26.11. attiecināmo izdevumu

segšanai papildus ieguldītā finansējuma atmaksāšanu paredz pēc

Kohēzijas fonda kārtējā maksājuma saņemšanas, attiecīgo summu ar

negatīvu zīmi norādot ailē “Papildu finansējums attiecināmo

izdevumu segšanai”;

26.12. informācija par faktiski

veiktajiem izdevumiem pārskata tabulā atbilst maksājumiem par

attiecināmajiem izdevumiem, kurus maksājumu iestāde atzinusi vai

faktiski veikusi projekta izpildītājam.

27. Starpniekinstitūcija

tabulas beigās sadaļā “Informācija par līgumiem” norāda plānoto

līguma parakstīšanas datumu vai, ja līgums ir noslēgts, līguma

parakstīšanas datumu, kā arī grozījumu parakstīšanas datumu(-us)

(ja attiecināms) sadalījumā pa līgumiem.

28. Projekta pirmo naudas

plūsmas prognozi starpniekinstitūcija sagatavo mēneša laikā no

dienas, kad starpniekinstitūcija ir saņēmusi EK lēmuma

kopiju.

29. Pēc projekta pirmās

naudas plūsmas prognozes nākamo naudas plūsmas prognozi

starpniekinstitūcija iesniedz līdz pirmā līguma noslēgšanai, ja

attiecīgā mēneša naudas plūsmas prognozē notikušas izmaiņas

salīdzinājumā ar iepriekšējo prognozi un ir veikti izdevumi, tajā

skaitā neattiecināmie izdevumi no valsts budžeta līdzekļiem.

30. Pēc pirmā līguma

noslēgšanas projekta naudas plūsmas prognozi

starpniekinstitūcija iesniedz katru mēnesi. Iesniedzot naudas

plūsmas prognozi, aktualizē tajā norādīto informāciju par

iepriekšējo mēnesi un ņem vērā papildus iegūto informāciju, kas

ietekmē projekta kopējo naudas plūsmu.

31. Starpniekinstitūcija iesniedz

naudas plūsmas prognozi, kamēr projekta noslēguma izdevuma

deklarācija un noslēguma ziņojums ir nosūtīti Eiropas

Komisijai.

V. Projekta

starpposma un noslēguma izdevumu deklarācijas sagatavošana

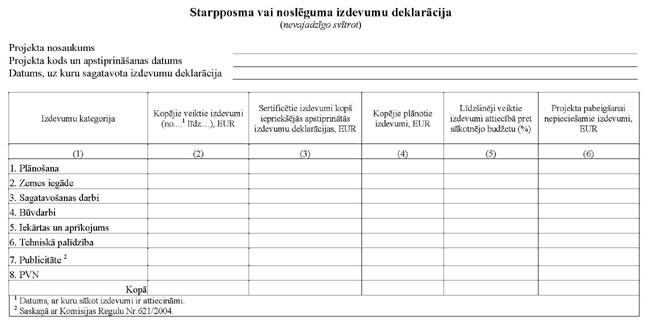

32. Starpniekinstitūcija ievēro

šādus projekta starpposma vai noslēguma izdevumu deklarācijas

(3.pielikums) sagatavošanas nosacījumus:

32.1. izdevumu deklarācijas

2.ailē “Kopējie veiktie izdevumi (no…līdz…), EUR” norāda kopējos

projekta ietvaros līdz izdevumu deklarācijas sagatavošanas

datumam veiktos attiecināmos izdevumus. Attiecināmie izdevumi

attiecas uz maksājumiem, ko maksājumu iestāde faktiski veikusi

projekta izpildītājam, sadalījumā pa 1.ailē “Izdevumu kategorija”

norādītajām izdevumu kategorijām un līgumiem (turpmāk – izdevumu

kategorijas un līgumi);

32.2. izdevumu deklarācijas 3.ailē

“Sertificētie izdevumi kopš iepriekšējās apstiprinātās izdevumu

deklarācijas, EUR” norāda projekta ietvaros kopš iepriekšējās

apstiprinātās izdevumu deklarācijas līdz izdevumu deklarācijas

sagatavošanas datumam veiktos attiecināmos izdevumus sadalījumā

pa izdevumu kategorijām un līgumiem, t.i., izdevumus pārskata

periodā. Noslēguma izdevumu deklarācijas 3.ailei jāsakrīt ar

pārskata (kura pārskata periods sakrīt ar projekta noslēguma

izdevumu deklarācijas periodu) par projekta ieviešanu

(1.pielikums) 5.tabulas “Projekta finanšu izpilde” 7.aili

“Izdevumi pārskata periodā”. Ja kopš iepriekšējās izdevumu

deklarācijas ir konstatēti atgūstami neatbilstoši veiktie

izdevumi, tad attiecīgi tiek samazināta 3.ailē norādītā izdevumu

kategorijas summa;

32.3. izdevumu deklarācijas 4.ailē

“Kopējie plānotie izdevumi, EUR” norāda projekta paredzamās

attiecināmās izmaksas sadalījumā pa izdevumu kategorijām un

līgumiem, kuru kopsumma sastāda projekta finanšu memorandā vai EK

lēmumā noteikto;

32.4. izdevumu deklarācijas 5.ailē

“Līdzšinējie veiktie izdevumi attiecībā pret sākotnējo budžetu

(%)” norāda līdz izdevumu deklarācijas sagatavošanas datumam

veikto attiecināmo izdevumu īpatsvaru kopējo plānoto attiecināmo

izdevumu apjomā katras izdevumu kategorijas un līguma ietvaros,

ko iegūst, 2.ailes datus dalot ar 4.ailes datiem un reizinot ar

100;

32.5. izdevumu deklarācijas 6.ailē

“Projekta pabeigšanai nepieciešamie izdevumi, EUR” norāda

projekta pabeigšanai nepieciešamo izdevumu apjomu katras izdevumu

kategorijas un līguma ietvaros;

32.6. ja nepieciešams, izdevumu

deklarācijā iekļauj papildu rindu, skaidri definējot izdevumu

kategoriju, piemēram, ja pēc visu projekta līgumu noslēgšanas

radies finanšu memorandā vai EK lēmumā apstiprināto līdzekļu

ietaupījums;

32.7. ja faktiskie projekta

attiecināmie izdevumi pārsniedz finanšu memorandā vai EK lēmumā

noteikto projekta attiecināmo izdevumu summu,

starpniekinstitūcija izdevumu deklarācijas sagatavošanai izmanto

ar Eiropas Komisiju saskaņotu papildinātu izdevumu deklarācijas

veidlapu (8.pielikums), kur:

32.7.1. izdevumu deklarācijas

6.ailē “Kopējie plānotie izdevumi (atbilstoši faktiski noslēgto

līgumu summai), EUR” norāda projekta paredzamās attiecināmās

izmaksas sadalījumā pa izdevumu kategorijām un līgumiem

atbilstoši faktiski noslēgto līgumu summai;

32.7.2. izdevumu deklarācijas

7.ailē “Līdzšinējie veiktie izdevumi attiecībā pret faktiski

noslēgto līgumu summu (%)” norāda līdz izdevumu deklarācijas

sagatavošanas datumam veikto attiecināmo izdevumu īpatsvaru

kopējo faktisko attiecināmo izdevumu apjomā katras izdevumu

kategorijas un līguma ietvaros;

32.7.3. izdevumu deklarācijas

8.ailē “Projekta pabeigšanai nepieciešamie izdevumi, EUR” norāda

projekta pabeigšanai nepieciešamo izdevumu apjomu katras izdevumu

kategorijas un līguma ietvaros;

32.8. izdevumu deklarācijas

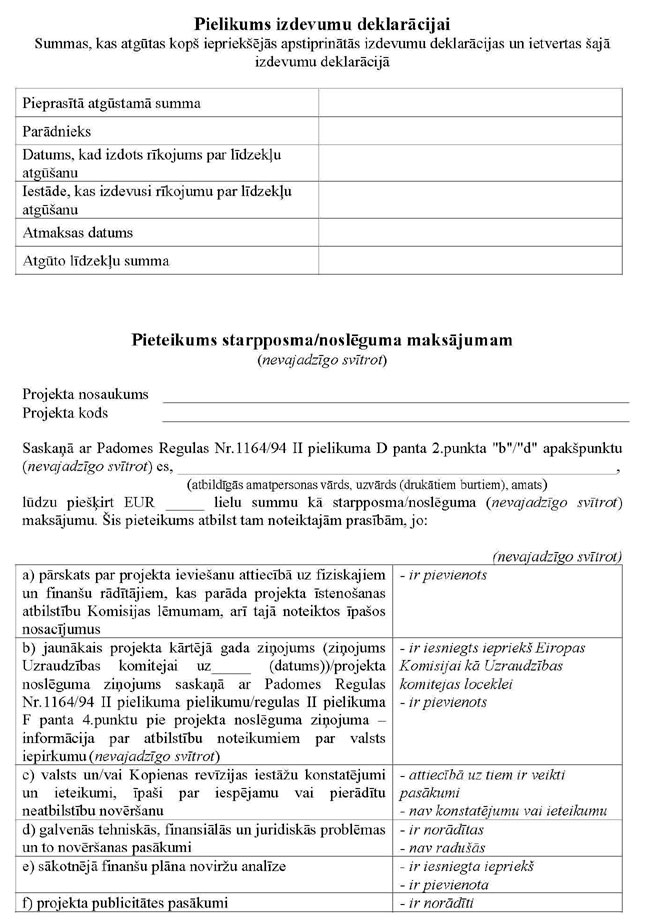

pielikumā “Pielikums izdevumu deklarācijai: summas, kas atgūtas

kopš iepriekšējās apstiprinātās izdevumu deklarācijas un

ietvertas šajā izdevumu deklarācijā” norāda informāciju

atbilstoši vadošās iestādes pieņemtajam lēmumam par neatbilstoši

veikto izdevumu atgūšanu un no ieviešanas iestādes vai atbalsta

saņēmēja faktiski atgūtajiem neatbilstoši veiktiem izdevumiem

kopš iepriekšējās apstiprinātās izdevumu deklarācijas;

32.9. izdevumu deklarācijas

pielikumā “Pieteikums starpposma vai noslēguma maksājumam”

norāda Eiropas Komisijai pieprasāmo summu, ko aprēķina šādi:

32.9.1. ja aizpilda projekta

starpposma izdevumu deklarāciju, reizina izdevumu deklarācijas

3.ailē norādīto kopsummu ar finanšu memorandā vai EK lēmumā

noteikto Kohēzijas fonda finansējuma īpatsvaru kopējos

attiecināmajos izdevumos (%), kas precizēts, dalot kopējo

projekta Kohēzijas fonda finansējuma summu ar kopējo projekta

attiecināmo izdevumu summu un noapaļojot to līdz astoņām zīmēm

aiz komata. Avansa un starpposma maksājumu summa, ieskaitot arī

kārtējo ar izdevumu deklarāciju pieprasāmo starpposma maksājumu,

nedrīkst pārsniegt finanšu memorandā vai EK lēmumā noteikto

avansa un starpposma maksājumu summas maksimālo īpatsvaru kopējā

projektam piešķirtā Kohēzijas fonda finansējuma apjomā;

32.9.2. ja aizpilda projekta

noslēguma izdevumu deklarāciju, reizina izdevumu deklarācijas

2.ailē norādīto kopsummu ar finanšu memorandā vai EK lēmumā

noteikto Kohēzijas fonda finansējuma īpatsvaru kopējos

attiecināmajos izdevumos (%), kas precizēts, dalot kopējo

projekta Kohēzijas fonda finansējuma summu ar kopējo projekta

attiecināmo izdevumu summu un noapaļojot to līdz astoņām zīmēm

aiz komata, un atņem projekta īstenošanas gaitā saņemto avansa

maksājumu un starpposma maksājumu kopsummu. Ja noslēguma

deklarācijā kopējie sertificētie projekta attiecināmie izdevumi

pārsniedz finanšu memorandā vai EK lēmumā noteikto projekta

attiecināmo izdevumu summu, aprēķinot pieprasāmo noslēguma

maksājumu, nodrošina, ka avansa, starpmaksājumu un noslēguma

maksājuma summa nepārsniedz finanšu memorandā vai EK lēmumā

noteikto Kohēzijas fonda finansējuma summu.

33. Aizpildot projekta starpposma

vai noslēguma izdevumu deklarāciju, ievēro vienotu stilu, rakstot

summas un procentus, – divi cipari aiz komata (summām) un viens

cipars aiz komata (procentiem).

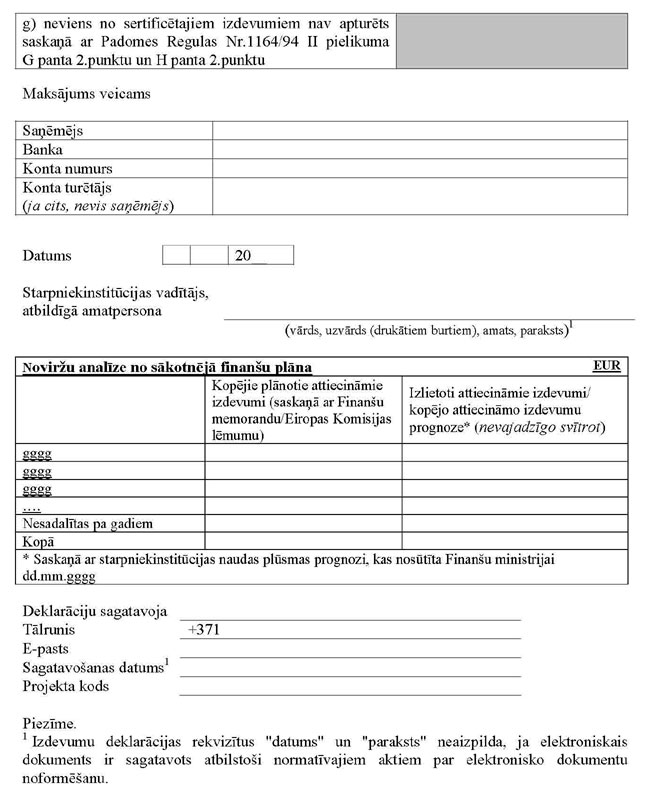

34. Maksājumu iestāde, sagatavojot

izdevumu deklarāciju iesniegšanai Eiropas Komisijā, var labot

starpniekinstitūcijas izdevumu deklarācijā kļūdaini norādīto

informāciju, izņemot izdevumu deklarācijas 3.ailē norādītos

datus, elektroniski saskaņojot to ar starpniekinstitūciju. Ja ir

labojumi, izlabotās projekta noslēguma izdevumu deklarācijas gala

variantu elektroniski nosūta neatkarīgajai struktūrvienībai.

Maksājumu iestādei ir tiesības bez saskaņošanas labot

starpniekinstitūcijas deklarētos izdevumus, ja maksājuma iestādes

pārbaudes laikā vai arī citu auditu un pārbaužu laikā tika

konstatēts vai ir aizdomas, ka deklarētajā summā ir iekļauti

neattiecināmie izdevumi.

VI. Ziņojumu

sagatavošana uzraudzības komitejai

35. Starpniekinstitūcija,

sagatavojot ziņojumu uzraudzības komitejai (turpmāk –

ziņojums) (5.pielikums), ņem vērā, ka ziņojuma pārskata periods

ir pusgads, un norāda ziņojuma pārskata perioda beigu datumu.

Ziņojumu paraksta starpniekinstitūcijas vadītājs vai atbildīgā

amatpersona.

36. Starpniekinstitūcija ievēro

šādus ziņojuma sagatavošanas nosacījumus saskaņā ar finanšu

memorandu vai EK lēmumu:

36.1. ziņojuma 1A daļā

“Pamatinformācija par projektu” norāda:

36.1.1. Kohēzijas fonda

finansējuma summu (EUR);

36.1.2. Kohēzijas fonda

finansējuma īpatsvaru attiecināmajās izmaksās (%);

36.1.3. Eiropas Komisijas

parakstītā finanšu memoranda datumu vai EK lēmuma pieņemšanas

datumu un grozījumu parakstīšanas datumu;

36.1.4. starpniekinstitūciju;

36.1.5. ieviešanas iestādi;

36.1.6. atbalsta saņēmēju;

36.2. ziņojuma 1B daļā

“Ieviešanas iestāde” norāda ieviešanas iestādes nosaukumu,

adresi, kontaktpersonas vārdu, uzvārdu, amatu, tālruņa

numuru,

e-pasta adresi;

36.3. ziņojuma 2.daļā “Īss

paveikto darbu hronoloģisks apraksts projekta ietvaros sadalījumā

pa līgumiem” norāda vispārīgu informāciju par projektu kopumā un

sadalījumā pa parakstītajiem un sagatavošanā esošajiem

līgumiem;

36.4. ziņojuma 3.daļā “Finanšu

memoranda vai EK lēmuma īpašo nosacījumu izpilde” norāda

informāciju par nosacījumu izpildi (piemēram, tās Eiropas

Komisijas vēstules datums, numurs un citi rekvizīti, kura

apstiprina nosacījuma izpildi);

36.5. ziņojuma 4.daļā “Iepirkuma

plāns” norāda:

36.5.1. līguma numuru, nosaukumu

un veidu, norādot galveno līgumu, ja tāds ir paredzēts;

36.5.2. parakstītos līgumus un

sagatavošanā esošos līgumus;

36.5.3. iepirkuma procedūras vai

līguma veidu;

36.5.4. paziņojuma par līgumu

publicēšanas datumu, norādot avotu;

36.5.5. sākotnējo līguma

summu Eiropas Savienības valstu vienotajā valūtā bez pievienotās

vērtības nodokļa vai, ja līgums nav noslēgts, tad paredzamo

līguma summu saskaņā ar finanšu memorandu vai EK lēmumu;

36.5.6. faktisko līguma summu

Eiropas Savienības valstu vienotajā valūtā bez pievienotās

vērtības nodokļa saskaņā ar pēdējiem grozījumiem noslēgtajā

līgumā;

36.5.7. līguma izpildītāju, līguma

parakstīšanas datumu vai pašreizējo statusu. Ja kāds no līgumiem

vēl tiek gatavots, sniedz informāciju par konkursa dokumentācijas

vai līguma pašreizējo sagatavošanu;

36.6. ziņojuma 5.daļu

“Projekta fiziskā izpilde pārskata periodā” un 6.daļu “Projekta

finanšu izpilde pārskata periodā” aizpilda līdzīgi kā attiecīgo

daļu pārskatā par projekta ieviešanu (1.pielikums);

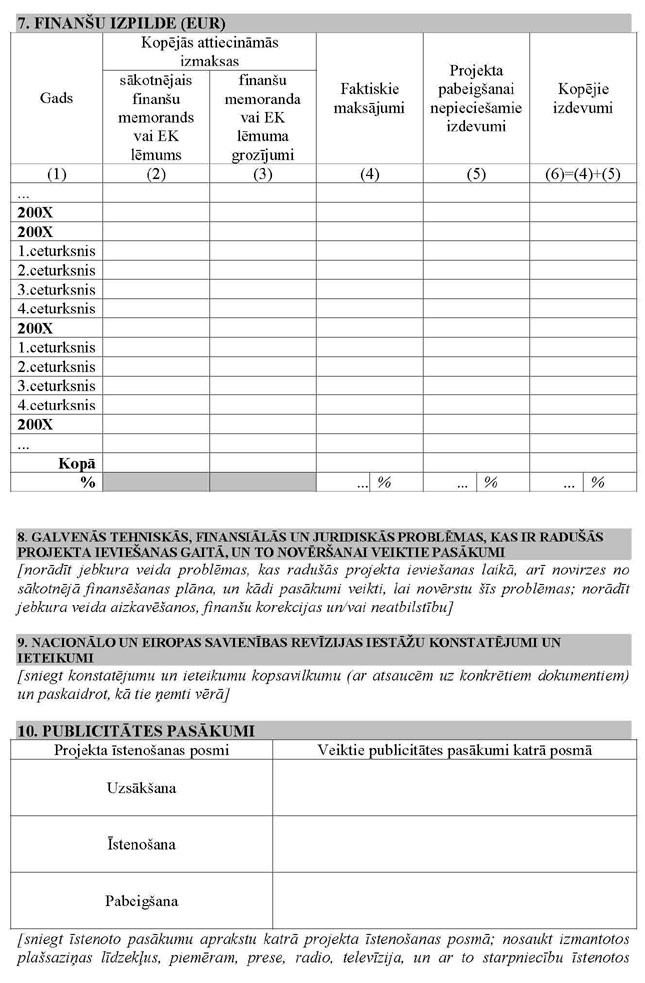

36.7. ziņojuma 7.daļā “Finanšu

izpilde (EUR)” norāda:

36.7.1. pārskata gadu un nākamo

gadu (pa ceturkšņiem);

36.7.2. kopējās attiecināmās

izmaksas saskaņā ar sākotnējo finanšu memorandu vai EK lēmumu un

saskaņā ar finanšu memoranda vai EK lēmuma grozījumiem;

36.7.3. faktiskos maksājumus;

36.7.4. projekta pabeigšanai

nepieciešamos izdevumus;

36.7.5. kopējos izdevumus,

kurus iegūst, faktiskos maksājumus saskaitot ar projekta

pabeigšanai nepieciešamajiem izdevumiem;

36.8. šīs instrukcijas 36.7.3. un

36.7.4.apakšpunktā norādītos izdevumus pārbauda, salīdzinot ar

projekta naudas plūsmas prognozi;

36.9. informācijai par

faktiskajiem maksājumiem ziņojuma 6. un 7.daļā jāsakrīt ar

faktiski veiktajiem maksājumiem no projekta konta;

36.10. ziņojuma 8.daļā

“Galvenās tehniskās, finansiālās un juridiskās problēmas, kas ir

radušās projekta ieviešanas gaitā, un to novērošanai veiktie

pasākumi” norāda galvenās tehniskās, finansiālās un juridiskās

problēmas, kas radušās projekta ieviešanas laikā, arī novirzes no

sākotnējā finansēšanas plāna, un problēmu novēršanas pasākumus,

norādot aizkavēšanos, finanšu korekcijas vai neatbilstību;

36.11. ziņojuma 9.daļā “Nacionālo

un Eiropas Savienības revīzijas iestāžu konstatējumi un

ieteikumi” norāda nacionālo un Eiropas Savienības revīzijas

iestāžu konstatējumu un ieteikumu kopsavilkumu (ar atsaucēm uz

attiecīgiem dokumentiem), kā arī sniedz pārskatu par minēto

ieteikumu ieviešanu vai plānotajiem ieviešanas termiņiem;

36.12. ziņojuma 10.daļā

“Publicitātes pasākumi” norāda pārskata periodā īstenotos

publicitātes pasākumus katrā projekta īstenošanas posmā, norādot

īstenotā publicitātes pasākuma nosaukumu, datumu, publikācijas

veidu, plašsaziņas līdzekli un ziņojumam pielikumā pievienojot ar

starpniekinstitūcijas starpniecību sagatavotās un izplatītās

informācijas materiālu kopijas, kā arī lielformāta stendu un

informācijas plākšņu fotogrāfijas;

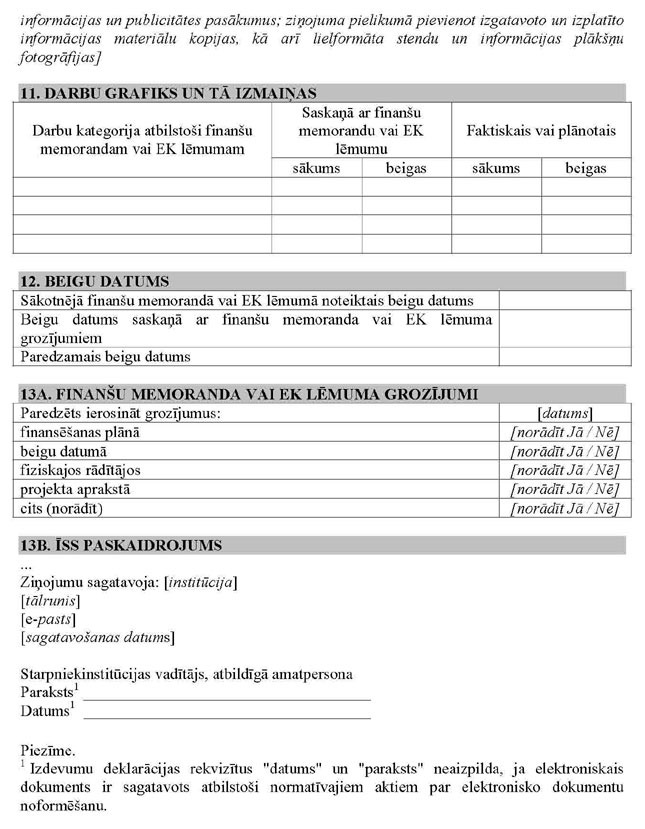

36.13. ziņojuma 11.daļā “Darbu

grafiks un tā izmaiņas” norāda darbu kategorijas (būvdarbi,

priekšizpēte, finanšu analīze), darbu uzsākšanas un beigu datumu

saskaņā ar finanšu memorandu vai EK lēmumu un plānoto vai

faktisko izpildi;

36.14. ziņojuma 12.daļā “Beigu

datums” norāda sākotnējā finanšu memorandā vai EK lēmumā

noteikto beigu datumu, beigu datumu saskaņā ar finanšu memoranda

vai EK lēmuma grozījumiem un paredzamo beigu datumu;

36.15. ziņojuma 13A daļā

“Finanšu memoranda vai EK lēmuma grozījumi” norāda datumu, kad

paredzēts iesniegt grozījumus Eiropas Komisijā, kā arī norāda, ko

nepieciešams grozīt (piemēram, finansēšanas plānu, beigu datumu,

fiziskos rādītājus, projekta aprakstu);

36.16. ziņojuma 13B daļā

“Īss paskaidrojums” norāda, kāpēc nepieciešami grozījumi finanšu

memorandā vai EK lēmumā;

36.17. ziņojumā neatstāj tukšas

ailes. Ja datu nav, norāda “N/A” teksta daļā vai “–” skaitliskajā

daļā. Izņēmums ir ziņojuma 6.daļa “Projekta finanšu izpilde

pārskata periodā” un 7.daļa “Finanšu izpilde (EUR)”, kur,

aizpildot tabulu, summas un procentus raksta ar diviem cipariem

aiz komata, neatstājot tukšas ailes.

37. Starpniekinstitūcija

pirmo ziņojumu uzraudzības komitejai iesniedz vadošajā iestādē

par periodu, kurā projekta ietvaros noslēgts pirmais līgums.

Starpniekinstitūcija pēdējo ziņojumu uzraudzības komitejai

sagatavo par periodu, kurā starpniekinstitūcija iesniegusi

vadošajā iestādē projekta noslēguma izdevumu deklarāciju un

noslēguma ziņojumu.

VII. Projekta

noslēguma ziņojuma sagatavošana

38. Starpniekinstitūcija ievēro

šādus projekta noslēguma ziņojuma (6.pielikums) sagatavošanas

nosacījumus:

38.1. ziņojuma 1.daļā

“Pamatinformācija par projektu” saskaņā ar finanšu memorandu vai

EK lēmumu norāda projekta ilgumu, Kohēzijas fonda finansējuma

īpatsvaru (%) projekta attiecināmajās izmaksās, Kohēzijas fonda

finansējuma maksimālo summu (Eiropas Savienības valstu vienotajā

valūtā), starpniekinstitūciju, ieviešanas iestādi, atbalsta

saņēmēju un projekta aprakstu;

38.2. ziņojuma 2.daļā “Informācija

par līgumiem” norāda:

38.2.1. līguma numuru un

nosaukumu;

38.2.2. līguma veidu (piemēram,

publisks būvdarbu, piegādes vai pakalpojumu līgums);

38.2.3. paziņojuma par līgumu

publicēšanas datumu (norādot avotu);

38.2.4. iepirkuma procedūras

veidu;

38.2.5. līguma noslēgšanas

datumu;

38.2.6. faktisko līguma izpildes

datumu: būvuzraudzības līgumam – saskaņā ar audita sertifikātu,

pakalpojumu un piegāžu līgumiem – saskaņā ar pieņemšanas un

nodošanas aktu, būvdarbu līgumiem – saskaņā ar būvvaldes

apstiprināto pieņemšanas un nodošanas aktu ekspluatācijā;

38.2.7. līguma izpildītāju;

38.2.8. līguma summu ar pievienoto

vērtības nodokli un bez pievienotā vērtības nodokļa (Eiropas

Savienības valstu vienotajā valūtā), ņemot vērā pēdējos

grozījumus, ja attiecināms;

38.3. ziņojuma 3.daļā “Veiktie

darbi un projekta īstenošanā sasniegtie mērķi” norāda, kā ir

sasniegti finanšu memorandā vai EK lēmumā projektam izvirzītie

mērķi, pamatojot to ar sasniegtajiem rezultātiem un īsumā

aprakstot veiktos darbus mērķu sasniegšanā;

38.4. ziņojuma 4.daļā “Fiziskā

izpilde” norāda:

38.4.1. fiziskos rādītājus;

38.4.2. vienības, kādās

atbilstoši projekta finanšu memorandam vai EK lēmumam tiek mērīti

fiziskie rādītāji;

38.4.3. finanšu memorandā vai EK

lēmumā paredzēto fizisko rādītāju daudzumu;

38.4.4. fizisko rādītāju faktisko

izpildi vai fizisko rādītāju izpildes īpatsvaru;

38.4.5. fizisko rādītāju daudzumu

un izpildi norāda, noapaļojot līdz divām zīmēm aiz komata;

38.5. ziņojuma 5.daļā “Darbu

grafiks un tā izpilde” norāda veikto darbu kategorijas (piemēram,

būvdarbi, priekšizpēte, finanšu analīze), darbu uzsākšanas un

beigu datumus saskaņā ar finanšu memorandu vai EK lēmumu,

faktiskos darbu uzsākšanas datumus, kā arī faktiskos beigu

datumus saskaņā ar šīs instrukcijas 38.2.6.apakšpunktu;

38.6. ziņojuma 6.daļā

“Finanšu izpilde”, ailē “Izdevumu kategorija” norāda izdevumus

sadalījumā pa darbu kategorijām. Izdevumus norāda saskaņā ar

sākotnējo finanšu memorandu vai EK lēmumu un saskaņā ar pēdējiem

grozījumiem finanšu memorandā vai EK lēmumā, kā arī norāda

faktiski veiktos izdevumus un izpildi (%). Ja faktiskā izpilde

atšķiras no finanšu memoranda vai EK lēmumā apstiprinātās, ir

nepieciešams paskaidrot izmaiņas tabulas beigās. Tāpat tabulas

beigās ir jānorāda informācija par projekta ietvaros uzkrātajiem

procentiem un iegādāto pamatlīdzekļu tirgus vērtību uz projekta

noslēguma datumu;

38.7. ziņojuma 7.daļā

“Finanšu memoranda vai EK lēmuma īpašo nosacījumu izpilde” norāda

informāciju par nosacījumu izpildi (piemēram, EK vēstules (kas

apstiprina nosacījumu izpildi) numurs, datums un citi

rekvizīti);

38.8. ziņojuma 8.daļā

“Projekta rezultātu un turpmākās darbības novērtējums”

norāda:

38.8.1. finanšu memorandā vai

EK lēmumā noteikto projekta darbības uzsākšanas (objekta nodošana

ekspluatācijā) datumu un projekta darbības uzsākšanas faktisko

datumu. Ja projekta darbības uzsākšanas faktiskais datums

atšķiras no finanšu memorandā vai EK lēmumā noteiktā projekta

darbības uzsākšanas datuma, norāda šo noviržu pamatojumu;

38.8.2. informāciju par atbalsta

saņēmēju, kas nodrošinās projekta ekspluatāciju un vadību pēc tā

pabeigšanas, un galvenajiem projekta ekspluatācijas

aspektiem;

38.8.3. informāciju, vai projekts

radīs ieņēmumus, no kādiem līdzekļiem tiks segtas ekspluatācijas

izmaksas un kādi būs ieguvumi;

38.8.4. atkārtotu izvērtējumu

finanšu memorandā vai EK lēmumā norādītajām sociālekonomiskajām

izmaksām un ieguvumiem un to turpmākajām perspektīvām;

38.8.5. informāciju par ietekmes

uz vidi novērtējumu, tajā skaitā atbilstību principam

“piesārņotājs maksā”, un projekta īstermiņa un ilgtermiņa ietekmi

uz vidi, kā arī informāciju par materiālu atkārtotu izmantošanu

un satiksmes uzlabojumiem;

38.9. ziņojuma 8.daļā

“Projekta rezultātu un turpmākās darbības novērtējums” tehniskās

palīdzības projektiem norāda vispārīgu vērtējumu par projekta

rezultātiem un turpmāko darbību. Uz tehniskās palīdzības

projektiem neattiecas šīs instrukcijas 38.8.1., 38.8.3., 38.8.4.

un 38.8.5.apakšpunkts;

38.10. ziņojuma 9.daļā “Projektā

veiktais audits un pārbaudes” norāda audita vai pārbaudes

ziņojuma datumu, nosaukumu, institūciju, kas veikusi auditu vai

pārbaudi, un ieteikumu ieviešanas statusu;

38.11. ziņojuma 10.daļā

“Publicitātes pasākumi” norāda īstenotos publicitātes pasākumus

katrā projekta īstenošanas posmā, norādot īstenotā publicitātes

pasākuma nosaukumu, datumu, publikācijas veidu, plašsaziņas

līdzekli un noslēguma ziņojumam pielikumā pievienojot ar

starpniekinstitūcijas starpniecību sagatavotās un izplatītās

informācijas materiālu kopijas, kā arī lielformāta stendu un

informācijas plākšņu fotogrāfijas.

39. Noslēguma ziņojumu

sagatavo par katru pabeigto projektu.

40. Starpniekinstitūcijas

vadītājs vai atbildīgā amatpersona un vadošās iestādes vadītājs

paraksta atbilstības apliecinājumu, ka projekts īstenots

atbilstoši finanšu memorandam vai EK lēmumam.

VIII. Noslēguma

jautājums

41. Atzīt par spēku zaudējušu

Ministru kabineta 2006.gada 10.oktobra instrukciju Nr.12

“Kārtība, kādā starpniekinstitūcija iesniedz Kohēzijas fonda

projekta pārskatus vadošajai iestādei un maksājumu iestādei”

(Latvijas Vēstnesis, 2006, 164.nr.; 2007, 121.nr.).

Ministru prezidents

I.Godmanis

Īpašu uzdevumu ministrs

Eiropas Savienības finanšu pārvaldes lietās

N.Broks

Redakcijas

piebilde: instrukcija stājas spēkā ar 2008.gada 6.decembri.

1.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks

2.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks

3.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks

4.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks

5.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks

6.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks

7.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks

8.pielikums

Ministru kabineta

2008.gada 2.decembra instrukcijai

Nr.14

Īpašu uzdevumu ministrs Eiropas

Savienības finanšu pārvaldes lietās N.Broks