ATSAUCĒ IETVERT:

Finanšu ministrija: par nodokļu un nodevu sistēmas attīstību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.03.2010., Nr. 37 https://www.vestnesis.lv/ta/id/206184

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Finanšu ministrija: par nodokļu un nodevu sistēmas attīstību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.03.2010., Nr. 37 https://www.vestnesis.lv/ta/id/206184

Paraksts pārbaudītsNĀKAMAIS Finanšu ministrija: Par "Parex bankas" padomes locekļu maiņu Vēl šajā numurā05.03.2010., Nr. 37 |

Ievads

Nodokļu un nodevu sistēmas attīstības koncepcijas mērķis ir balstoties uz šī brīža ekonomiskās situācijas analīzi un fiskālās politikas mērķiem noteikt galvenos nodokļu politikas attīstības virzienus un pamatprincipus un pamatojoties uz tiem, izstrādāt konkrētus pasākumus, kas nepieciešami valsts ekonomikas attīstības un finanšu stabilitātes atjaunošanai.

Latvijas iespējas veidot nodokļu politiku būtiski ietekmē šī brīža ekonomiskā situācija un valsts budžeta deficīta konsolidācijai nepieciešamie pasākumi, kuri izriet arī no vienošanās ar starptautiskajiem aizdevējiem. Tāpēc laika ziņā nosacīti pamatnostādņu piedāvātos pasākumus var iedalīt pasākumos pirms ekonomiskās situācijas uzlabošanās, sasniedzot Māstrihtas kritērijus (līdz 2014.gadam) un posmā pēc ekonomiskās situācijas stabilizācijas un izaugsmes atjaunošanās (2014.–2016.gads).

2008.gada beigās un 2009.gadā Latvija bija spiesta pieņemt virkni smagu lēmumu, lai nodrošinātu ekonomiskās situācijas stabilizāciju un valsts budžeta deficīta samazināšanu. Šos pasākumus nācās īstenot ļoti īsos termiņos, tādējādi radot sabiedrībā nedrošības un neprognozējamības sajūtu. Izplatīts ir viedoklis, ka realizēto nodokļu politikas izmaiņu ietekme nav pietiekoši izvērtēta un tās nav pietiekoši izdiskutētas. Radusies neizpratnes un neprognozējamības sajūta veicina tādas negatīvas tendences kā ēnu ekonomikas pieaugums un uzņēmējdarbības pārcelšana uz citām valstīm.

Lai gan varētu uzskatīt, ka smagākais ekonomiskās krīzes punkts ir pārvarēts, tomēr Latvijai vidējā termiņā nāksies saskarties ar virkni izaicinājumu, kas saistīti ar tālāku fiskālās konsolidācijas pasākumu nodrošināšanu, ekonomiskās situācijas stabilizāciju un Māstrihtas kritēriju izpildi. Tāpēc nepieciešamas skaidras, uz analīzi balstītas, sabiedrībā izdiskutētas vadlīnijas, nodrošinot valdības lēmumu kvalitāti un prognozējamību, kā arī sabiedrības uzticību valdības īstenotajai nodokļu politikai.

Šis dokuments ietver:

• šī brīža ekonomiskās situācijas analīzi un tās nākotnes attīstības prognozes;

• Latvijas nodokļu sistēmas raksturojumu un tās salīdzinājumu ar citu valstu nodokļu sistēmām;

• Latvijas nodokļu sistēmas analīzi, ņemot vērā vispārpieņemtus nodokļu politikas pamatprincipus;

• problēmas, kuras nepieciešams risināt ar nodokļu politikas palīdzību un atbilstošus risinājumus.

Koncepcijas izstrādē tiks iesaistīts plašs valsts institūciju, nevalstiskā sektora un starptautisko organizāciju ekspertu loks.

Ja piedāvātie konceptuālie virzieni nodokļu politikas veidošanai gūs atbalstu, tad tiks izstrādāti konkrēti pasākumi, kuri tiks virzīti apstiprināšanai Ministru kabinetā.

Ekonomikas attīstība

Ļoti straujo ekonomisko attīstību pēc iestāšanās ES, sākoties finanšu krīzei, nomainīja recesija. Sākotnēji korekcijas process bija pakāpenisks, bet jau 2008.gadā tas strauji paātrinājās, īpaši pēc globālās finanšu krīzes saasinājuma rudenī un tam sekojoša pasaules tirdzniecības šoka. Tādējādi Latvija vienlaikus piedzīvoja gan iekšējā, gan ārējā pieprasījuma būtisku kritumu. 2009.gadā Latvijas tautsaimniecība sasniedza ekonomiskās lejupslīdes tempu maksimumu – atbilstoši novērtējumam IKP samazinājās par 18% salīdzināmās cenās.

Galvenie faktori, kas sekmēja ekonomisko krīzi Latvijā, ir:

• iekšzemes pieprasījuma pavājināšanās, samazinoties finanšu resursu pieejamībai;

• ekonomiskās izaugsmes palēnināšanās pasaulē, kas ietekmē Latvijas eksporta preču un pakalpojumu pieprasījumu;

• Latvijas tautsaimniecības struktūra, kurā ir salīdzinoši zems tirgojamo nozaru īpatsvars.

Latvijas tautsaimniecība pēc straujas izaugsmes perioda šobrīd piedzīvo strukturālu un ciklisku korekciju. Iepriekšējos gados uzkrāto makroekonomisko nesabalansētību atrisināšanu pastiprina globālā finanšu un ekonomikas krīze, kā arī nepieciešamība ātri sabalansēt valsts finanses.

Finanšu ministrijas sagatavotais makroekonomiskās attīstības scenārijs 2009.–2012.gadam paredz, ka Latvijas tautsaimniecība atgriežas pie ilgtspējīgas izaugsmes, būtiski uzlabojot savu konkurētspējas pozīciju caur vienas vienības darbaspēka izmaksu samazinājumu un valsts finanšu situācijas uzlabošanu, kas investoriem ļaus precīzāk novērtēt ieguldījumu pozitīvo atdevi un stabilitāti. Būtiskas ir arī valsts veiktās reformas izglītībā, medicīnā, valsts pārvaldē u.c., kas ir pamats gan nākotnes produktivitātes kāpumam, gan arī izdevumu ierobežošanas ilgtspējai.

2010.gadā vēl tiek gaidīts IKP samazinājums, ko noteiks gan notiekošā privātā sektora saistību sloga restrukturizācija, gan valsts sektora konsolidācija. Deflācija un darba izmaksu samazināšanās ir pamats ātrākai ārējās konkurētspējas palielināšanai.

Sākot ar 2011.gadu, scenārijs paredz IKP pieaugumu, kas programmas periodā tuvosies potenciālajam līmenim.

Potenciālā un faktiskā IKP dinamika Latvijā

Ekonomiskās krīzes ietekmē Latvijas tautsaimniecības faktiskā izlaide atpaliek no tās potenciāla līmeņa, kā rezultātā šobrīd ir izveidojusies ievērojama negatīva izlaižu starpība. Daļa no izlaides apjoma zuduma ir strukturāla, arī potenciālā pieauguma līmenis vidējā termiņā būs zemāks, bet ilgtspējīgāks nekā iepriekšējos gados.

Inflācija

Patēriņa cenu izmaiņu tendences 2009.gadā norāda uz izteiktu deflācijas spiedienu tautsaimniecībā, pat neskatoties uz būtisku netiešo nodokļu likmju kāpumu gada sākumā, gadā kopumā cenas samazinājās par 1,2 procentiem. Straujāku deflācijas procesu sekmēja arī importa cenu lejupslīde, īpaši energoresursiem. Tomēr cenu līmeņa samazinājumu ekonomikā galvenokārt ir radījis tieši iekšējā pieprasījuma kritums.

Mājsaimniecību ienākumu samazināšanās un zemā konfidence būs noteicošais faktors, kas sekmēs tālāku deflācijas procesu 2010. un 2011.gadā. To atbalstīs arī ražotāju cenu kritums, ko nodrošinās darba izmaksu samazināšana un efektivitātes paaugstināšana ražošanas procesā, cīnoties par noietu iekšējā un ārējā tirgū.

Patēriņa cenu inflācija

Kopumā šajos gados cenu līmenis Latvijā samazināsies par 6–7% līdz 2012.gadam, kas veicinās starptautiskās cenu konkurētspējas uzlabošanos. Arī vidējā termiņā, atsākoties cenu kāpumam, tas tomēr būs zems, ko noteiks joprojām negatīvā izlaižu starpība un tikai pakāpenisks darba tirgus uzlabojums.

Ārējā tirdzniecība

Globālās tirdzniecības kritums noteica eksporta apjomu kritumu 2009.gadā. Tomēr neraugoties uz būtisku pieprasījuma kritumu galvenajās Latvijas ārējās tirdzniecības partnervalstīs, eksporta apjomus ir izdevies stabilizēt, un tie ir sākuši pieaugt, atsevišķās valstīs palielinoties Latvijas tirgus daļai. Ražošanas izmaksu samazināšanās un Latvijas uzņēmumu aizvien lielāks uzsvars uz ārējā pieprasījuma apkalpošanu, kā arī ekonomikas pakāpeniska atkopšanās Latvijas galvenajās tirdzniecības partnervalstīs ļaus palielināt eksporta apjomus jau 2010.gadā, un vidējā termiņā tie augs straujāk nekā kopējais IKP. Importa apjomi savukārt turpinās samazināties arī 2010.gadā krītošā iekšējā pieprasījuma dēļ, ko daļēji kompensēs pieprasījums pēc investīcijām ekonomikas pārstrukturizēšanās procesā un eksportam nepieciešamo izejvielu un komponenšu pieprasījuma kāpums.

Produktivitāte un darba samaksa

Straujais vidējās bruto darba algas pieaugums tautsaimniecībā no 2006.–2008.gadam veicināja iekšējās nesabalansētības rašanos, reālajai darba samaksai pārsniedzot produktivitātes pieauguma tempus, kas tādējādi noteica arī Latvijas tautsaimniecības ārējās konkurētspējas samazināšanos. Sākot ar 2009.gadu, ir vērojama darba ražīguma rādītāju uzlabošanās, ko nosaka saspringtā darba tirgus situācija. Darba samaksas pieauguma tempi faktiskajās cenās līdz 2011.gadam saglabāsies negatīvi. Jāpiezīmē, ka zināmu iespaidu uz darba spēka izmaksām atstāja iedzīvotāju ienākuma nodokļa sloga palielināšanās (likmes palielināšana un atvieglojumu samazināšana).

Produktivitāte un atalgojums

Latvijā ir salīdzinoši zema darbaspēka produktivitāte (trešā zemākā ES). 2007.gadā tā bija 53,6% no ES vidējā līmeņa (Lietuvā 60,7%, Igaunijā 68,1%).1

Darbaspēka produktivitāte (% no ES vidējā)

Darbaspēka produktivitāte (% no ES vidējā)

Avots: EUROSTAT

Tautsaimniecības struktūra

Latvijā ir zems tirgojamo nozaru2 īpatsvars.

IKP nozaru struktūra %

|

Lauksaimniecība (kopā ar mežsaimniecību un zvejniecību) |

3,1 |

|

Rūpniecība |

13,8 |

|

Būvniecība |

8,9 |

|

Tirdzniecība (kopā ar viesnīcām un restorāniem) |

19,0 |

|

Transports un sakari |

10,8 |

|

Sabiedriskie pakalpojumi (valsts pārvalde kopā ar veselības aizsardzību un izglītību) |

15,7 |

|

Pārējie pakalpojumi |

28,7 |

Avots: Ekonomikas ministrija. Makroekonomiskais apskats 2009 Nr.3.

IKP nozaru griezumā

2009.gadā visās nozīmīgākajās tautsaimniecības nozarēs ir novērojams pieauguma tempu kritums, savukārt 2010.gadā dažās nozarēs būs vērojamas pirmās atkopšanās pazīmes. Rūpniecības nozares vājos pieauguma tempus tautsaimniecības izaugsmes gados noteica vienības ražošanas izmaksu straujš pieaugums, ko veicināja gan straujais darba samaksas pieaugums nodarbinātajiem, gan izejvielu, īpaši importēto, cenu pieaugums. 2009.gadā rūpniecības nozares kritumu izraisīja iekšējā pieprasījuma straujais samazinājums un globālās ekonomiskās krīzes radītais pieprasījuma samazinājums pasaulē. Vienas vienības darbaspēka izmaksu un vispārējā cenu līmeņa samazināšanās rezultātā, sākot ar 2010.gadu, Latvijas konkurētspēja pakāpeniski sāks uzlaboties. Rūpniecības izaugsme vidējā periodā būs balstīta uz eksporta apjoma pieaugumu. Būvniecības un mazumtirdzniecības nozares iepriekšējos gados uzrādīja dinamiskus attīstības tempus, apkalpojot pieprasījumu, ko noteica kreditēšanas un nekustamo īpašumu burbuļa radīts iekšējā patēriņa pieaugums. Pēc 2008.gada šīs nozares ir piedzīvojušas lielāko kritumu, un pieaugums tajās varētu atsākties 2011.gadā. Mājsaimniecību krītošais ienākumu līmenis un kreditēšanas apsīkšana šīm nozarēm neļaus sasniegt pirmskrīzes izlaides apjomus. Izmaksu samazināšanās būvniecībā savukārt var veicināt lielāku reālo investīciju apjomu. Transporta un sakaru nozarē 2009.gadā izlaides pieauguma tempu kritumu noteica iekšējo pārvadājuma apjomu samazinājums – lielākoties pasažieru pārvadājumos un kravu pārvadājumos ar autotransportu. Ostu un dzelzceļa pārvadājumi lielākoties ir tranzīta darījumi, kas 2009.gadā saglabājušies 2008.gada līmenī. Vidējā termiņā nozares pieaugums nedaudz pārsniegs IKP pieauguma tempus, un tas lielā mērā būs atkarīgs no politiski – ekonomiskās situācijas galvenajās tranzīta partnervalstīs – Krievijā un ES. Finanšu pakalpojumu nozares attīstību turpmākajos gados noteiks parādu restrukturizācijas gaita banku sektorā un tautsaimniecībā kopumā. Ārvalstu mātes bankas ir apstiprinājušas savu apņemšanos nodrošināt savu meitas banku ilgtermiņa darbību Latvijā un nodrošināt tam nepieciešamo kapitāla pieaugumu. Sabiedrisko pakalpojumu nozares ietekmēs budžeta konsolidācijas pasākumi līdz 2012.gadam, nosakot negatīvus izaugsmes tempus.

Latvijā raksturīgs augsts mazo un vidējo komersantu skaits. 2008.gadā (provizoriskā informācija) Latvijā bija 69 863 ekonomiski aktīvi individuālie komersanti un komercsabiedrības (bez zemnieku, zvejnieku saimniecībām un pašnodarbinātām personām, kuras veic saimniecisko darbību),no kuriem 99,3% atbilda mazo un vidējo komersantu kategorijai. Latvijā ekonomiski aktīvo komersantu sadalījums ir šāds: mikro uzņēmumi – 78,6%, mazie uzņēmumi – 17,3%, vidējie uzņēmumi – 3,5,0%, lielie uzņēmumi – 0,6%

Saimnieciskās darbības veicēju skaits kopā – 123 983, no tiem:

• Pašnodarbinātie – 42 769

• Individuālie komersanti – 7316

• Komercsabiedrības – 60 622

• Zemnieku un zvejnieku saimniecības – 13 276

Ekonomiski aktīvo komersantu un komercsabiedrību skaits uz 1000 iedzīvotājiem 2008.gadā bija 31. Saimnieciskās darbības veicēju skaits uz 1000 iedzīvotājiem 2008.gadā bija 56.

Inovācijas

2009.gadā publicētajā “European Innovation Scoreboard 2008” pētījumā starp 32 pētījumā iekļautajām valstīm Latvija ieņem 30.vietu (2008.gadā publicētajā pētījumā – 35.vieta starp 37 valstīm, 2006.gadā – 29.vieta starp 34 valstīm). Izvērtējot inovācijas indeksa radītājus, jāsecina, ka Latvijai salīdzinoši labāki rādītāji ir jomās, kas raksturo iespējamo inovācijas potenciālu, piemēram, absolventu skaits dabaszinātņu nozarēs, jauniešu izglītība, tālāk apmācībā iesaistīto skaits, izdevumi informāciju tehnoloģiju jomā. Vienlaicīgi tādi rādītāji kā valsts un privātā sektora investīcijas pētniecībā un attīstībā, jaunu produktu pārdošanas apjomi, augsto tehnoloģiju nozaru produktu eksporta īpatsvars, nodarbināto skaits vidējo un augsto tehnoloģiju nozarēs, Eiropas un starptautisko patentu skaits ir vieni no zemākajiem starp dalībvalstīm, kas norāda uz nepilnībām nacionālajā inovācijas sistēmā un tieši uz nepietiekamo kapacitāti zināšanu pārvēršanā konkurētspējīgā produktā.

Saskaņā ar Latvijas Centrālās statistikas pārvaldes datiem laika posmā no 2006. līdz 2008.gadam vidēji tikai 19,5% no uzņēmumiem bija inovatīvi. Latvijā kopējais finansējums pētniecībai un attīstībai 2008.gadā bija 0,61% no IKP jeb 99,5 milj. latu, kas ir 11,6 milj. latu vairāk nekā 2007.gadā. Tajā pašā laikā turpina samazināties privātā sektora finansējums pētniecībai un attīstībai, kurš 2008.gadā salīdzinājumā ar 2007.gadu samazinājās par 5,1 milj. latu un ir tikai 0,17% no IKP.

Darba tirgus

Ekonomiskās krīzes ietekmē darba tirgus rādītāji strauji pasliktinājās – būtiski palielinājās bezdarbs, 2009.gada beigās pārsniedzot 20% (t.sk. reģistrētais bezdarbs 16%), kā arī zaudējot cerības atrast darbu, kritās arī ekonomiski aktīvo iedzīvotāju skaits. Ņemot vērā, ka darba tirgus rādītāji atpaliek no reālās ekonomikas izmaiņām, var prognozēt, ka darba tirgus rādītāji sāks uzlaboties tikai 2010.gada beigās un kopējais vidējais nodarbināto skaits šajā laikā, salīdzinot ar 2008.gadu, samazināsies par 16 procentiem. Arī vidējā termiņā darba tirgus uzlabosies tikai pakāpeniski, ko noteiks tas, ka izaugsme pamatā balstīsies uz produktivitātes un ražošanas efektivitātes palielinājumu, turklāt tautsaimniecībā notiks ievērojamas strukturālas izmaiņas, kas saistītas arī ar darba spēka pārvietošanos starp nozarēm.

Uzņēmējdarbības vide

2009.gadā publicētajā Pasaules Bankas ziņojumā Doing Business 2010 3 Latvija 183 valsts vidū ir ierindota 27.vietā, par trīs vietām augstāk, nekā iepriekšējā gadā. Lietuva ir ierindota 26.vietā, savukārt Igaunija ieņem 24.vietu.

Nodokļu maksāšanas jomā Latvijas vērtējums (45) ir nedaudz zemāks par Igauniju (38) un nedaudz augstāks par Lietuvu (51). Latvijai, salīdzinot ar Lietuvu un Igauniju ir vismazākais nodokļu maksājumu skaits un viszemākā kopējā nodokļa likme attiecībā pret peļņu, tomēr nodokļu saistību izpildei patērējamais laiks Latvijā (279 stundas) ir vairāk kā trīs reizes lielāks kā Igaunijā (81 stunda) un gandrīz uz pusi lielāks kā Lietuvā (166 stundas).

Savukārt ārējās tirdzniecības jomā Latvijas vērtējums (22) ievērojami atpaliek no Igaunijas (3) un ir nedaudz augstāks par Lietuvas vērtējumu (28).

Valsts budžets

2010.gada valsts budžets Saeimā tika pieņemts 2009.gada 1.decembrī. Lai nodrošinātu valsts budžeta atbilstību ekonomikas attīstības kritumam un ievērotu Latvijas valdības vienošanos ar starptautiskajiem partneriem, sagatavojot 2010.gada valsts budžetu, tika pieņemti lēmumi par ievērojamiem fiskālās konsolidācijas pasākumiem.

Kopumā 2010.gadā tiek plānots, ka vispārējās valdības budžeta finansiālais deficīts nepārsniegs 8,5% no IKP. Savukārt vidējā termiņā, virzoties uz mērķi – eiro ieviešanu, vispārējās valdības budžeta bilanci plānots samazināt 2011.gadā līdz 6,0% no IKP un 2012.gadā – līdz 2,9% no IKP.

Vispārējās valdības budžets, milj. Latu

|

2008 |

2009 |

2010 |

|

|

fakts |

novērtējums |

prognoze |

|

|

Ieņēmumi |

5635,9 |

4414,8 |

4310,4 |

|

Izdevumi |

6308,8 |

5719,1 |

5321,2 |

|

Bilance |

-672,2 |

-1304,3 |

-1010,8 |

Ēnu ekonomika.

Literatūrā un zinātniskajos pētījumos ir sastopamas dažādas ēnu ekonomikas definīcijas. Izplatītākās definīcijas ir “ēnu ekonomika ir iekšzemes kopprodukts, kas nedeklarēšanas un (vai) nepilnīgas deklarēšanas rezultātā nav uzskaitīts oficiālajā statistikā” vai “legālu vai nelegālu preču un pakalpojumu ražošana, kas netiek ietverta oficiālajā IKP novērtējumā”.

Tāpat kā pastāv dažādas ēnu ekonomikas definīcijas, pastāv arī dažādas tās aprēķināšanas metodes un arī rezultāti. Oficiāli ēnu ekonomikas apjoms Latvijā netiek noteikts. Latvijas Centrālās statistikas pārvaldes un Valsts ieņēmumu dienesta aplēses ir 12–16% robežās, turpretī Latvijas Darba devēju konfederācijas un vairākās citās publikācijās minētais apjoms ir ap 40%.

Pētījuma “Nereģistrētās nodarbinātības novērtējums”4 gaitā tika konstatēts, ka nelegālās nodarbinātības līmenis Latvijā ir relatīvi augsts, jo 2006.gadā vidēji katrs ceturtais Latvijas strādājošais (aptuveni 24%) tika nodarbināts bez darba līguma un/vai ar “aplokšņu algu”. Līdz ar to budžetā gadā netika iekasēti aptuveni 320 milj. LVL. Novērtējot nelegālās nodarbinātības līmeni pēc tās galvenajām formām, saskaņā ar darbaspēka apsekojuma un ekspertu aptaujas rezultātiem, ir secināts, ka no Latvijas nodarbinātajiem iedzīvotājiem darbspējīgā vecumā (15–74 gadi): pilnībā bez darba līguma strādā – 11,3% (aptuveni 121 tūkstoši iedzīvotāju.), savukārt strādā ar darba līgumu, papildus saņemot “aplokšņu algu” – 12,7% (aptuveni 136 tūkstoši iedzīvotāju).

Pieņemot, ka nelegālie nodarbinātie var izmanot kredītu resursus tikai par augstāku samaksu nekā oficiāli nodarbinātie, jāatzīst, ka viņi nav motivēti tos izmantot vispār. No tā izriet, ka ražošana ēnu ekonomikas sektorā ir vairāk darbaspēka-intensīva, jo šis faktors ir relatīvi lētāks nekā kapitāls.

Tā kā visas uzkrātās zināšanas kļūst neizmantojamas, ja personu atklāj, ēnu ekonomikas sektorā darbinieku apmācība nav izdevīga. Tādēļ cilvēku resursu un kapitāla deficītam ēnu ekonomikā ir tālejošas negatīvas ekonomiskās augsmes sekas. Ilgā laika periodā deficītie cilvēka resursi samazina izaugsmes potenciālu, samazinās jauno tehnoloģiju attīstība un to izmantojuma iespējas, jo darbiniekiem trūkst zināšanu. Turklāt produktivitāti nekādi nevar paaugstināt ar lielāku kapitāla resursu palīdzību.

Iepriekš sacītais savukārt izskaidro, kāpēc ēnu ekonomikas aktivitātes galvenokārt koncentrētas pakalpojumu sektorā. Pakalpojumu sektors ir vairāk darbaspēka – intensīvs, bet oficiālajā sektorā darbaspēks kļūst dārgāks racionalizācijas un kapitāla – intensīvas ražošanas dēļ. Lavijā nozares, kurās ir lielāks “ēnu ekonomikas” īpatsvars, ir celtniecība, transporta nozare un mazumtirdzniecība.

Faktori, kas veicina ēnu ekonomiku:

1. Ietaupījumi. Darbojoties ārpus oficiālās ekonomikas var ietaupīt uz nodokļu un obligāto sociālās apdrošināšanas iemaksu rēķina. Tāpat var izvairīties no nodokļu un nodarbinātības normatīvo aktu prasību ievērošanas (uzskaites, deklarēšanas, darba laika, drošibas, sanitārās u.c. prasības). Jo lielāks ir nodokļu slogs un administratīvais slogs, jo lielāka motivācija darboties ēnu ekonomikā. Krīzes apstākļos šī motivācija palielinās. Šeit var minēt arī nevēlēšanos zaudēt valsts piešķirtos labumus (piemēram, bezdarbnieku pabalstu).

2. Vainas apziņas trūkums. Ēnu ekonomika sabiedrībā tiek uztverta kā normāla parādība. Tas īpaši izteikti ir valstīs, kurās valsts institūciju un to sniegto pakalpojumu kvalitāte ir zema un līdz ar to ir arī zems uzticības līmenis valsts varai. Turklāt gūtais labums no ēnu ekonomikas ir tūlītējs, turpretī saņemtais labums no valsts ir netiešs, kolektīvs un parasti nobīdīts laikā.

3. Viegla iespēja iesaistīties. Viens no svarīgiem aspektiem ēnu ekonomikas funkcionēšanai ir neierobežoti norēķini ar skaidru naudu, jo tos ir ļoti grūti izsekot.

4. Zems atklāšanas risks. Nelielas iespējas tikt pieķertam un mazi sodi veicina iesaistīšanos ēnu ekonomikā.

Ēnu ekonomika ne tikai izkropļo godīgu konkurenci un neveicina produktivitāti un inovācijas, bet arī samazina valsts budžeta ieņēmumus. Tā ir būtiska rezerve, kas varētu tikt izmantota kā alternatīva tālākai nodokļu sloga palielināšanai.

Latvijas starptautiskās saistības

Lai nodošinātu valsts finansiālās situācijas stabilizāciju un Māstrihtas kritēriju izpildi, Lavijas budžeta deficīts 2010.gadā nedrīkst pārsniegt 8,5%, 2011.gadā – 6% un 2012.gadā – 3%. Šādi valsts budžeta deficīta konsolidācijas mērķi ir noteikti arī Latvijas vienošanās ar Starptautisko Valūtas fondu un Eiropas Kopienu.

Šim nolūkam var būt nepieciešami papildus nodokļu sloga paaugstināšanas pasākumi, tai skaitā izmaiņas nekustamā īpašuma nodoklī dzīvojamām mājām un uz transportlīdzekļiem attiecināmajās nodevās un nodokļos. Nepieciešamības gadījumā var tikt izskatīta iespēja paaugstināt PVN likmes.

Saskaņā ar vienošanos, Latvija 2010.gadā nepazeminās nodokļus.

Secinājumi

2009.gadā Latvijas ekonomika piedzīvoja straujāko kritumu, 2010.gadā vēl tiek gaidīts IKP samazinājums, bet sākot ar 2011.gadu, paredzams IKP pieaugums, kas tuvosies potenciālajam līmenim.

Makroekonomiskās attīstības scenārijs paredz, ka Latvijas tautsaimniecība atgriežas pie ilgtspējīgas izaugsmes, būtiski uzlabojot savu konkurētspējas pozīciju caur vienas vienības darbaspēka izmaksu samazinājumu un valsts finanšu situācijas uzlabošanu. Būtisks faktors Latvijas konkurētspējai ārējos tirgos tuvākajos gados būs deflācija.

Latvijas ekonomikas attīstība nākotnē lielā mērā ir atkarīga no strukturālām izmaiņām, kā arī produktivitātes un inovāciju pieauguma. Būtisku negatīvo ietekmi var atstāt ēnu ekonomikas sektors.

Sociālajā sfērā būtiska problēma ir bezdarba pieaugums.

Ņemot vērā augstāk minēto, nodokļu politikas pamatuzdevumi vidējā termiņā ir:

• nodrošināt atbilstošus ieņēmumus valsts budžetā, kas nepieciešami tālākai budžeta deficīta konsolidācijai un Māstrihtas kritēriju izpildei;

• veicināt ekonomikas konkurētspēju, palielinot tirgojamu nozaru īpatsvaru, kā arī veicinot produktivitāti un inovācijas un uzlabojot uzņēmējdarbības vidi;

• samazināt ēnu ekonomikas īpatsvaru.

Ņemot vērā šī brīža ekonomisko situāciju un Latvijas valsts budžeta deficīta apmērus, turpmākajos 3 gados primārais nodokļu politikas uzdevums būs nodrošināt nepieciešamos ieņēmumus valsts budžetā tālākai budžeta konsolidācijai, vienlaicīgi fiskālo iespēju robežās sabalansējot nodokļu slogu darbaspēkam.

Ekonomiskās aktivitātes turpmākai

stimulēšanai un ilgtspējīgas izaugsmes veicināšanai vēlākā

periodā (2014.–2016.gadā) būtu izvērtējami pasākumi,

kas

vērsti uz kopējā nodokļu sloga sabalansēšanu.

Starptautiskā Valūtas fonda eksperti ir atzinuši:

“Latvijas nodokļu sistēmai ir daudz pozitīvas īpašības: nodokļu slogs ir relatīvi zems; arī nodokļu likmes ir zemas; bāze ir diezgan plaša, lai arī ar nedaudziem izņēmumiem (piemēram, ienākumi no kapitāla), un progresivitātes pakāpe nav pārāk augsta. Kopumā mēs nedomājam, ka ir nepieciešamas būtiskas reformas”5.

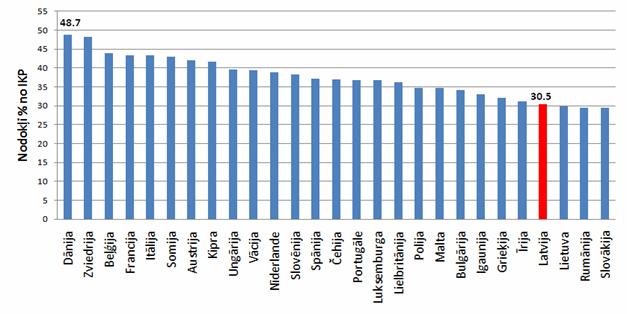

Latvijā ir viens no zemākajiem nodokļu slogiem ES vērtējot nodokļu ieņēmumus procentos no iekšzemes kopprodukta.

Nodokļi % no IKP dažādās ES dalībvalstīs

(2007.g.)

Nodokļi % no IKP dažādās ES dalībvalstīs

(2007.g.)

Avots: Taxation trends in the European Union, Eiropas Komisija, 2009.gads (šobrīd oficiāli pieejami ir tikai dati par 2007.gadu).

Neskatoties uz nodokļu paaugstināšanas pasākumiem 2009.gadā, Latvijas nodokļu ieņēmumiem % pret IKP pēdējos divos gados ir tendence samazināties. Tas izskaidrojams ar nodokļu bāzes strukturālām izmaiņām – iekšējais patēriņš ir strauji samazinājies, toties eksports ir stabilizējies un nedaudz pieaudzis. Zināma ietekme ir bijusi arī ēnu ekonomikas pieaugumam, kā arī darba algu un uzņēmumu peļņas kritumam. Ņemot vērā nodokļu politikas izmaiņas, kuras stājās spēkā 2009.gadā un 2010.gada sākumā, paredzams, ka 2010.gadā nodokļu ieņēmumi pret IKP nedaudz pieaugs, bet arī turpmākos trīs gadus saglabāsies zem 29%.

Latvijas nodokļu ieņēmumi % pret IKP (ESA95)

|

2008 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

milj. latu |

% no IKP |

|||||

|

Nodokļu slogs |

4773,8 |

29,4 |

27,1 |

28,7 |

28,6 |

28,0 |

Tiešie nodokļi Latvijā veido lielāko daļu no kopējiem nodokļu ieņēmumiem 2008.gadā – 65,37% (sociālās apdrošināšanas iemaksas – 33,33% un pārējie tiešie nodokļi – 32,04%). Netiešie nodokļi 2008.gadā veidoja 33,88% no kopējiem nodokļu ieņēmumiem. Līdz 2008.gadam tiešo nodokļu īpatsvars kopējos nodokļu ieņēmumos pieauga, savukārt 2009.gada provizoriskie dati liecina par tiešo nodokļu īpatsvara samazināšanos, kas izskaidrojams galvenokārt ar uzņēmumu ienākuma nodokļa ieņēmumu kritumu un akcīzes nodokļa īpatsvara pieaugumu.

Kopbudžeta nodokļu ieņēmumi (% no kopējiem nodokļu ieņēmumiem)

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009* |

|

|

Tiešie nodokļi |

62,66 |

59,49 |

59,20 |

61,21 |

65,37 |

63,34 |

|

Iedzīvotāju ienākuma nodoklis |

21,28 |

19,77 |

19,67 |

19,84 |

20,57 |

19,82 |

|

Sociālās apdrošināšanas iemaksas |

32,37 |

30,31 |

29,94 |

30,78 |

33,33 |

36,16 |

|

Uzņēmumu ienākuma nodoklis |

6,25 |

7,02 |

7,60 |

8,93 |

10,06 |

5,36 |

|

Nekustamā īpašuma nodoklis |

2,77 |

2,39 |

1,99 |

1,66 |

1,41 |

1,98 |

|

Netiešie nodokļi |

36,43 |

39,60 |

39,85 |

37,90 |

33,88 |

35,9 |

|

Pievienotās vērtības nodoklis |

23,78 |

26,29 |

27,85 |

26,88 |

22,33 |

21,7 |

|

Akcīzes nodoklis |

11,46 |

12,19 |

10,96 |

10,01 |

10,81 |

13,7 |

|

Vieglo auto un motociklu nodoklis |

0,36 |

0,37 |

0,41 |

0,37 |

0,19 |

0,07 |

|

Elektroenerģijas nodoklis |

– |

– |

– |

0,01 |

0,02 |

0,02 |

|

Muitas nodoklis |

0,84 |

0,75 |

0,62 |

0,62 |

0,53 |

0,41 |

|

Pārējie nodokļi |

0,90 |

0,91 |

0,96 |

0,90 |

0,75 |

0,76 |

|

Dabas resursu nodoklis |

0,40 |

0,40 |

0,33 |

0,23 |

0,18 |

0,2 |

|

Izložu un azartspēļu nodoklis |

0,50 |

0,51 |

0,63 |

0,66 |

0,57 |

0,56 |

Avots: Finanšu ministrija

Salīdzinot nodokļu ieņēmumu īpatsvaru pēc to ekonomiskās funkcijas ar citām ES dalībvalstīm Latvijā patēriņa nodokļu ieņēmumu daļa kopējos nodokļu ieņēmumos ir ievērojami lielāka nekā vidēji ES, darbaspēka nodokļu ieņēmumu daļa ir nedaudz virs ES vidējā līmeņa, savukārt kapitāla nodokļu ieņēmumu daļa ir būtiski zem ES vidējā. Līdzīga situācija ir arī Lietuvā un Igaunijā. 6

Nodokļu ieņēmumu īpatsvars Latvijā (ESA95 metodoloģija)

|

2008 |

2008 |

2009 |

2010 |

2011 |

2012 |

||

|

EKS kods |

milj. latu |

% no IKP |

|||||

|

Ražošanas un importa nodokļi1 |

D.2 |

1749,7 |

10,8 |

10,6 |

11,0 |

11,6 |

11,7 |

|

Ienākuma un mantas kārtējie nodokļi2 |

D.5 |

1571,1 |

9,7 |

7,2 |

8,0 |

8,0 |

8,0 |

|

Kapitāla nodokļi3 |

D.91 |

2,6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Sociālās iemaksas |

D.61 |

1399,8 |

8,6 |

9,0 |

9,4 |

8,7 |

8,0 |

1.Ražošanas un importa nodokļi – muitas nodoklis, PVN, akcīzes nodokļi, automobiļu un motociklu nodoklis, izložu un azartspēļu nodoklis, nekustamā īpašuma nodoklis, dabas resursu nodoklis un vairākas nodevas.

2. Iņēmumu un mantas kārtējie nodokļi – iedzīvotāju ienākuma nodoklis, uzņēmumu ienākuma nodoklis un vairākas nodevas.

3. Kapitāla nodokļi – kapitāla pārveduma nodokļi, nodevas par mantojumiem un dāvinājumiem.

Paredzams, ka ražošanas un importa nodokļu ieņēmumu īpatsvars tuvākajos gados pieaugs, savukārt ienākuma un kārtējo nodokļu ieņēmumu īpatsvars 2010.gadā pieaugs, bet pēc tam būtiski nemainīsies.

Ieņēmumu nodokļu īpatsvara pieaugums 2010.gadā izskaidrojams ar iedzīvotāju ienākuma nodokļa izmaiņām 2009.un 2010.gadā, būtiski palielinot nodokļa slogu. Savukārt prognozējamais patēriņa un ražošanas nodokļu īpatsvara pieaugums skaidrojams ar pakāpenisku Latvijas ekonomiskās situācijas stabilizēšanos un ekonomiskās aktivitātes pieaugumu.

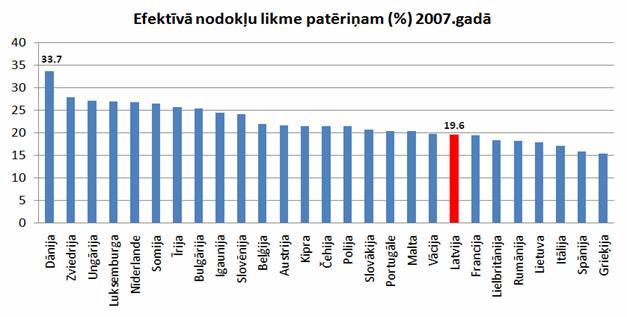

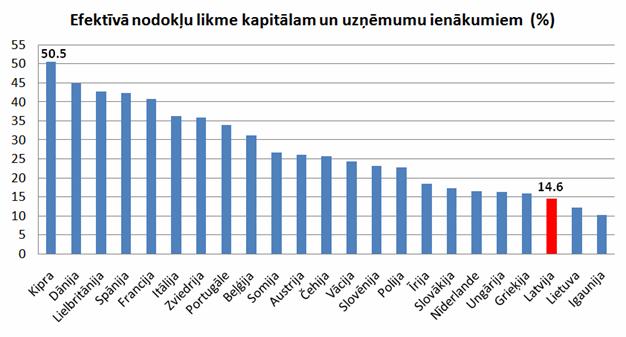

Vērtējot efektīvās nodokļa likmes Latvijā salīdzinājumā ar citām ES valstīm jāsecina, ka patēriņam un darbaspēkam tās ir aptuveni vidējā ES līmenī, savukārt efektīvā likme kapitālam un uzņēmumu ieņēmumiem ir ievērojami zem ES vidējā līmeņa.

Efektīvā nodokļa likme (implicit tax rate) patēriņam Latvijā 2007.gadā bija 19.6%, kas ir nedaudz zem vidējā ES līmeņa(22,2%), zemāka kā Igaunijā (24,4%) un augstāka kā Lietuvā (17,9%). Jāpiezīmē, ka 2009.gadā veiktā PVN un akcīzes nodokļu likmju palielināšana, paaugstina arī Latvijas efektīvo nodokļa likmi patēriņam un visdrīzāk maina Latvijas vietu zemāk esošajā grafikā.

Avots: EUROSTAT (šobrīd oficiāli pieejami ir tikai dati par 2007.gadu).

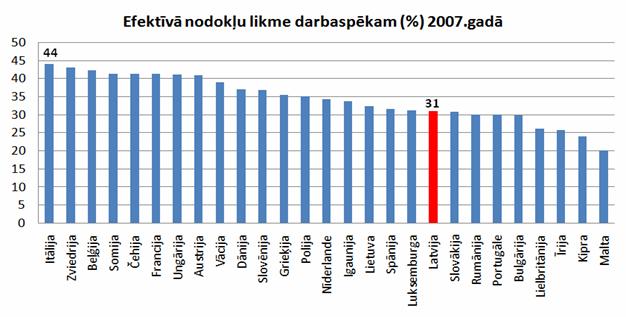

Efektīvā nodokļa likme (implicit tax rate) darbaspēkam Latvijā 2007.gadā bija 31%, kas ir nedaudz zem ES vidējā līmeņa (34,4%), kā arī zemāk nekā Igaunijā (33,8%) un Lietuvā (32,3%). Jāņem vērā to, ka Latvijas vieta zemāk esošajā grafikā varētu nedaudz paaugstināties saistībā ar iedzīvotāju ienākuma nodokļa izmaiņām Latvijā, kuras stājās spēkā 2010.gadā, palielinot šī nodokļa likmi un samazinot atvieglojumus.

Avots: EUROSTAT (šobrīd oficiāli pieejami ir tikai dati par 2007.gadu).

Efektīvā nodokļa likme (implicit tax rate) kapitālam un uzņēmumu ienākumiem Latvijā 2007.gadā bija 14,6%, kas ir ievērojami zem ES vidējā līmeņa (27,3%), lielāka kā Igaunijā (10,3%) un Lietuvā (12,1%). Jāatzīmē, ka iedzīvotāju ienākuma nodokļa bāzes paplašināšana uz kapitāla ienākumiem, kura stājās spēkā 2010.gada 1.janvārī noteikti palielina arī efektīvo nodokļa likmi kapitālam un līdz ar to visdrīzāk maina arī Latvijas vietu zemāk esošajā grafikā.

Avots: EUROSTAT (šobrīd oficiāli pieejami ir tikai dati par 2007.gadu).

Latvijas nodokļu sistēmas vērtējums saistībā ar iedzīvotāju ienākumiem

Veicot aprēķinus attiecībā uz cilvēku, kurš saņem minimālo algu un patērē iztikas minimuma patēriņa grozu, kurš saskaņā ar Centrālās statistikas pārvaldes datiem 2009.gada cenās 2009.gada decembrī bija 162,72 lati, secināms, ka veidojas deficīts 32,41 latu apjomā. Tas liecina par to, ka ar minimālo algu nav iespējams nodrošināt pat iztikas minimumu.

|

Alga PIRMS nodokļu nomaksas |

180 |

|

Neapliekamais minimums |

35 |

|

VSAOI |

16,2 |

|

IIN |

33,49 |

|

Alga PĒC nodokļu nomaksas |

130,31 |

|

Tēriņi |

162,72 |

|

Ienākumi – Izdevumi |

-32,41 |

Tālāk apskatīts piemērs par iedzīvotāja ar vienu apgādājamo, kurš saņem algu 433 latus un kuram pieder divistabu dzīvoklis Rīgā un vieglā automašīna, maksājamiem nodokļiem.

Minētajā piemērā nodokļu slogs ir 45,4% no ienākumiem.

Piemērojot šo piemēru lielākiem ienākumiem, atbilstoši palielinot arī izdevumus, secināms, ka Latvijas nodokļu sistēmai ir ļoti neliela progresivitāte attiecībā pret iedzīvotāju ienākumiem, kura pieaugot ienākumu līmenim kļūst arvien neizteiktāka.

Gadījumā, ja cilvēki ar augstiem ienākumiem daļu no ienākumiem uzkrāj vai iegulda, tad nodokļu slogs kļūst regresīvs.

Minētie piemēri liecina par to, ka Latvijas nodokļu sistēmai attiecībā pret iedzīvotāju ienākumu līmeni ir ļoti neliela progresivitāte. Turklāt lielai daļai iedzīvotāju ir kritiski zems ienākumu līmenis, kas neļauj apmaksāt pat iztikas minimumu.

Latvijas nodokļu sistēmas vērtējums no uzņēmumu viedokļa

Saskaņā ar 2009.gadā publicēto Pasaules Bankas ziņojumu Doing Business 2010 7 kopējais salīdzinošais nodokļu slogs Latvijā ir 33% no uzņēmuma peļņas, kas ir vairāk nekā Īrijā (26,5%) un Dānijā (29,1%), bet mazāk nekā kaimiņiem Lietuvai (42,7%) un Igaunijai (49,1%). No tā 2,2% veido peļņas nodokļi (Lietuvā – 4,1%, Igaunijā – 3,1%); 27,2% veido darbaspēka nodokļi (Lietuvā – 35,1%, Igaunijā – 37,5%); 3,7% veido citi nodokļi (Lietuvā un Igaunijā – 3,5%).

Ņemot par piemēru vidēja lieluma SIA, ar apgrozījumu 132 000 lati gadā, peļņu 5179 lati gadā un 7 darbiniekiem, secināms, ka vislielāko nodokļu slogu veido darbaspēka nodokļi (IIN un VSOI), kam seko PVN (pieņemot, ka visa produkcija tiek realizēta Latvijā).

Secinājumi

Ekonomiskā lejupslīde ir izraisījusi izmaiņas gan nodokļu ieņēmumos, gan ieņēmumu struktūrā. Līdz 2008.gadam tendence bija palielināties tiešo nodokļu īpatsvaram. 2009.gada sākumā tika samazināta iedzīvotāju ienākuma nodokļa likme un palielināts neapliekamais minimums, kā arī palielinātas PVN un akcīzes nodokļu likmes, tādējādi pārnesot slogu no tiešajiem nodokļiem uz netiešajiem nodokļiem. Tā rezultātā 2009.gadā netiešo nodokļu īpatsvars nodokļu ieņēmumos pieauga. Šeit gan jāņem vērā arī tiešo nodokļu bāzes straujā samazināšanās, jo īpaši attiecībā uz uzņēmumu ienākuma nodokli, strauji krītot uzņēmumu peļņas rādītājiem. Paredzams, ka 2009.gada vidū un 2010.gada sākumā veiktās izmaiņas iedzīvotāju ienākuma nodokļa un nekustamā īpašuma nodokļa jomā atkal izraisīs tiešo nodokļu īpatsvara palielināšanos nodokļu ieņēmumos.

Latvijas nodokļu sistēmai attiecībā pret iedzīvotāju ienākumu līmeni ir ļoti neliela progresivitāte. Turklāt lielai daļai iedzīvotāju ir kritiski zems ienākumu līmenis, kas neļauj apmaksāt pat minimālās vajadzības. Tas rada sociāli smagu situāciju, veicina ēnu ekonomikas pieaugumu un priekšstatu sabiedrībā, ka nodokļu sistēma ir netaisnīga un nesamērīga.

Darbaspēka nodokļi sastāda vislielāko īpatsvaru arī uzņēmumu maksātajos nodokļos.

3.1. Iedzīvotāju ienākuma nodoklis

Latvija ir viena no septiņām valstīm (Bulgārija, Čehija, Igaunija, Latvija, Lietuva, Rumānija, Slovākija) ES, kur rezidentiem tiek piemērota t.s. vienotā iedzīvotāju ienākuma nodokļa likme (26%), jo daudzās valstīs ir progresīvs iedzīvotāju ienākuma nodoklis. Tomēr ar 2010.gada 1.janvāri Latvijā paralēli pastāv arī IIN likme 15% apmērā, kura tiek piemērota ienākumam no kapitāla pieauguma, savukārt dividendēm un procentiem likme ir 10%. Neliela iedzīvotāju ienākuma nodokļa progresivitāte tiek panākta, piemērojot neapliekamo minimumu (neņemot vērā atvieglojumus 180 latu ienākumam efektīvā likme ir 19%, 433 latu ienākumam – 22% un 866 latu ienākuma – 23%).

Fiziskām personām, kas veic saimniecisko darbību un to gada ienākumi nepārsniedz 10000 latus, ir iespēja maksāt fiksētu nodokli atkarībā no apgrozījuma apmēra. Turklāt ar 2010.gada 1.janvāri fiziskās personas, kas veic saimniecisko darbību noteiktās 60 profesijās un darbībās, var izvēlēties maksāt patentmaksu, kuras apmērs vienam kalendārajam mēnesim ir noteikts no 30 līdz 70 latiem atkarībā no saimnieciskās darbības jomas.

Lielākajā daļā ES dalībvalstu maksimālā nodokļa likme ir lielāka nekā Latvijā, savukārt, ja salīdzina minimālo nodokļa likmi, tad jāsecina, ka lielākajā daļā ES dalībvalstu tā ir mazāka nekā Latvijā.

Iedzīvotāju ienākuma nodoklis ES valstīs (valstīs noteiktās maksimālās likmes) 2010

Avots: IBFD datu bāze

Iedzīvotāju ienākuma nodoklis ES valstīs (valstīs noteiktās minimālās likmes) 2010

Avots: IBFD datu bāze

Igaunijā iedzīvotāju ienākuma vispārējā nodokļa likme ir 21 procents, bet ienākums natūrā tiek aplikts ar 26,25% likmi. Dividendes netiek apliktas ar nodokli. Ar iedzīvotāju ienākuma nodokli neapliekamais minimums Igaunijā ir EEK 2250 (~LVL 100) mēnesī.

Līdz 2012.gadam Igaunija sākotnēji plānoja pakāpeniski samazināt IIN likmi līdz 18 procentiem, bet 2009.gadā uz nenoteiktu laiku no šī plāna atteicās. Ienākuma nodokli no pensijām un kapitāla, kā arī nodokli no nerezidentu gūtā ienākuma ieskaita valsts budžetā.

Lietuvā nodokļa pamatlikme algota darba ienākumam sākot ar 2009.gadu ir 21 procents (15% iedzīvotāju ienākuma nodoklis un 6% obligātās veselības apdrošināšanas iemaksas). Dividendes un cita peļņas sadale tiek aplikta ar 20% likmi, izņemot juridisko apvienību ar pilnu atbildību peļņas sadali, kura tiek aplikta ar 15% nodokli. Vispārējā 15% likme tiek arī piemērota šādam ienākumam:

- ienākumam no saimnieciskās darbības;

- sportistu un aktieru ienākumiem no sporta un priekšnesumiem;

- balvām;

- ienākumiem no radošās darbības;

- ienākumiem no īpašuma iznomāšanas;

- ienākumiem no personīgā īpašuma pārdošanas;

- pensijas un dzīvības apdrošināšanas ienākumiem.

Aprēķinot ar nodokli apliekamo ienākumu, saimnieciskās darbības veicējs var izvēlēties vai nu atskaitīt visus ar saimniecisko darbību saistītos izdevumus, tos attiecīgi apliecinot, vai atskaitīt 30% izdevumu bez to apliecināšanas.

2009.gadā ar iedzīvotāju ienākuma nodokli neapliekamais ienākums Lietuvā bija LTL 470 (~LVL 95) mēnesī.

Tuvākajās kaimiņvalstīs šobrīd notiek nodokļu sistēmu pārskatīšana un atvieglojumu samazināšana, piemēram, Lietuvā ar 2009.gada 1.janvāri ir atcelts nodokļu stimuls par kredīta procentiem mājokļa iegādei un datora iegādes izdevumu atzīšana par attaisnotajiem izdevumiem. Savukārt Igaunijā 2009.gadā netika paaugstināts neapliekamais minimums un apturēta plānotā nodokļa likmes samazināšana.

Tomēr Lietuvā un Igaunijā ar iedzīvotāju ienākuma nodokli nepaliekamais mēneša ienākums 2009.gadā bija gandrīz trīs reizes lielāks nekā Latvijā. No 2010.gada Latvijā arī samazināti uzkrājumus veicinoši stimuli, piemēram Igaunijā un Lietuvā ar nodokli netiek aplikts procentu ienākums no kredītiestāžu depozītiem, turpretim Latvijā šāda veida ienākums tiek aplikts ar nodokli pēc 10% likmes. Igaunijā kapitāla pieaugums no īpašuma atsavināšanas tiek aplikts pēc vispārējās nodokļa likmes, turpretim Latvijā un Lietuvā tiek piemērota samazināta 15% likme.

Latvijā ir ieviesta virkne IIN atvieglojumu, būtiskākie no kuriem ir neapliekamais minimums un atvieglojums par apgādībā esošām personām.

IIN atvieglojumi un to apmērs:

• 2009.gada 1.pusgadā neapliekamais minimums bija 90 lati mēnesī vai 1080 lati gadā, bet no 2009.gada 1.jūlija – 35 lati mēnesī vai 420 lati gadā;

• atvieglojums par apgādībā esošām personām (piemēram, bērni, nestrādājošs laulātais) 63 lati mēnesī vai 756 lati gadā par katru apgādībā esošu personu;

• papildu atvieglojums personām kurām ir invaliditāte (I un II invaliditātes grupa – 1296 lati gadā; III grupa – 1008 lati gadā un represētajiem – 1296);

• pensionāru neapliekamais minimums 165 lati mēnesī;

• atvieglojums par veiktajiem ziedojumiem sabiedriskā labuma organizācijām un budžeta iestādēm;

• attaisnotie izdevumi par ārstniecību un izglītību līdz 150 latiem;

• atvieglojums par veiktajām iemaksām privātajos pensiju fondos;

• atvieglojums par veiktajiem dzīvības un veselības apdrošināšanas maksājumiem;

• atvieglojums par ieguldījumu fondu apliecībās, ja tās tiek turētas noteiktu laiku;

• atvieglojums, lai veicinātu lauksaimniecības un lauku tūrisma attīstību, paredz gada apliekamajā ienākumā neiekļaut ienākumu no lauksaimniecības un lauku tūrisma, kas nepārsniedz 2000 latu gadā.

Latvijā pastāv arī atsevišķi uzkrājumus veicinoši stimuli.

Nodokļa atvieglojumi (apliekamā ienākuma samazināšana) ir piemērojami šāda veida ieguldījumiem:

• iemaksām privātajos pensiju fondos;

• veiktajiem dzīvības un veselības apdrošināšanas maksājumiem.

Kopš 2005.gada iedzīvotāju ienākuma nodokļa politikas pasākumi tika vērsti uz nodokļa sloga samazināšanu iedzīvotājiem ar zemiem ienākumiem – tika palielināts ar nodokli neapliekamais minimums, kā arī atvieglojumi par apgādājamajiem. Tomēr jāatzīmē, ka, neskatoties uz minēto nodokļu politikas pasākumu negatīvo ietekmi uz budžetu, iedzīvotāju ienākuma nodokļa ieņēmumi iepriekšējos gados pieauga un to pieauguma temps ir bijis augsts. Straujo darba nodokļu ieņēmumu pieaugumu galvenokārt veicināja straujais darba samaksas fonda pieaugums. Darba nodokļu ieņēmumus pozitīvi ir ietekmējusi arī minimālās mēneša darba samaksas paaugstināšana, kas tiek veikta jau kopš 2006.gada. Vidēja termiņa makroekonomiskās attīstības prognozes šobrīd paredz darba samaksas fonda samazināšanos (nelielas attīstības tendences paredzot tikai ar 2012.gadu), kas savukārt samazinās darba nodokļu ieņēmumu attīstību turpmāko gadu laikā.

Savukārt 2009.gadā, lai nodrošinātu stingru fiskālo konsolidāciju, ar 2009.gada 1.jūliju ar iedzīvotāju ienākuma nodokli neapliekamais minimums tika samazināts no 90 latiem līdz 35 latiem mēnesī.

Būtiska ietekme uz 2010.gada iedzīvotāju ienākuma nodokļa ieņēmumiem ir veiktajiem konsolidācijas pasākumiem, kas paredz:

• paaugstināt iedzīvotāju ienākuma nodokļa likmi no 23% līdz 26 procentiem;

• kapitāla pieaugumu aplikt ar nodokli pēc 15% likmes, dividendes un procentu ienākumu aplikt ar nodokli pēc 10% likmes;

• ar iedzīvotāju ienākuma nodokli aplikt gūto labumu no darba devējam (uzņēmumam) piederoša vieglā pasažieru automobiļa izmantošanas personīgām vajadzībām;

• samazināt darba devēja ar iedzīvotāju ienākuma nodokli neapliekamo dāvanu apmēru no minimālās mēnešalgas apmēra (180 latu) līdz 0 latu;

• paaugstināt nodokļa likmi pašnodarbinātajiem (saimnieciskās darbības veicējiem), piemērojot vispārējo iedzīvotāju ienākuma nodokļa likmi, t.i., – 26%;

• aplikt ar nodokli dāvinājumus, kas pārsniedz 1000 latus gadā, ja tie saņemti no personām, ar kurām dāvinājuma saņēmēju nesaista radnieciskas saites. Ja dāvinātāju ar maksātāju saista laulība vai radniecība līdz trešajai pakāpei (Civillikuma izpratnē), tad dāvinājums nav apliekams ar nodokli;

• mainīt nodokļa stimulus uzkrājumiem (privātajos pensiju fondos, apdrošināšanas sabiedrībās un investīciju fondos);

• aplikt ar nodokli ienākumu no augoša meža atsavināšanas izciršanai un tajā iegūto kokmateriālu atsavināšanas, 10% likmi piemērot tikai meža īpašniekiem, bet starpniekiem piemērot saimnieciskās darbības normas.

Tāpat ir apstiprināti pasākumi iedzīvotāju ienākuma nodokļa jomā, kas ietekmēs iedzīvotāju ienākuma nodokļa ieņēmumus 2011.gadā:

• samazināt neapliekamo summu no 4000 latiem līdz 2000 latiem gadā par ienākumiem no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas;

• aplikt ar iedzīvotāju ienākuma nodokli ienākumus no privātajos pensiju fondos veikto iemaksu ieguldīšanas un ienākumu no noslēgtajiem dzīvības apdrošināšanas līgumiem ar līdzekļu uzkrāšanu;

• iekļaut apliekamā ienākuma aprēķinā summas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai ES atbalsts lauksaimniecībai un lauku attīstībai.

Savukārt 2012.gada iedzīvotāju ienākuma nodokļa ieņēmumu prognozi ietekmēs nodokļa attaisnoto izdevumu par izglītības pakalpojumiem un ārstnieciskajiem pakalpojumiem pārskatīšana attiecībā uz 2010.gadā saņemtajiem pakalpojumiem, samazinot izdevumu normu no 300 latiem līdz 150 latiem gadā.

Secinājumi

Latvijas ekonomikas lejupslīdes rezultātā tika pārtraukta uzsāktā pakāpeniskā iedzīvotāju ienākuma nodokļa sloga samazināšana iedzīvotājiem ar zemiem ienākumiem, palielinot neapliekamo minimumu. 2009.gadā un 2010.gada sākumā veiktās izmaiņas ir ievērojami palielinājušas iedzīvotāju ienākuma nodokļa slogu un padarījušas šo nodokli regresīvāku. Šobrīd Latvijā noteiktais neapliekamais minimums ir gandrīz trīs reizes zemāks kā Lietuvā un Igaunijā (izņemot pensionāru neapliekamo minimumu, kurš Latvijā ir 165 lati). Kā pozitīvs aspekts pēdējām izmaiņām minams nodokļa sloga izlīdzināšana, paplašinot nodokļa bāzi uz kapitāla ienākumiem un paaugstinot nodokļa likmi ienākumam no saimnieciskās darbības līdz standarta likmes līmenim.

Lai gan, salīdzinot ar citām ES valstīm, Latvijas iedzīvotāju ienākuma nodokļa slogs nav liels, tomēr ņemot vērā Latvijas iedzīvotāju pirktspēju, algu līmeņa samazināšanos, bezdarba pieaugumu un ēnu ekonomikas pieaugumu, šī nodokļa sloga tālāka paaugstināšana nebūtu lietderīga. Tas izraisītu darbaspēka sadārdzināšanos un vēl vairāk veicinātu ēnu ekonomikas attīstību.

Savukārt iedzīvotāju ienākuma nodokļa sloga sabalansēšanai būtu pozitīvs iespaids gan uz uzņēmumu konkurenci, gan iedzīvotāju pirktspēju. Tāpēc ieteicamais risinājums būtu atjaunot pakāpenisku ikgadēju neapliekamā minimuma paaugstināšanu fiskālo iespēju robežās, pārdalot papildus ieņēmumus no PVN samazināto likmju atcelšanas vai paaugstināšanas. Ilgākā termiņā pie zināmiem nosacījumiem būtu izskatāma iespēja pakāpeniski samazināt IIN likmi. Piemērojot šo risinājumu, jāņem vērā, ka attiecībā uz pensionāriem ir jāparedz cita pieeja, jo tiem ir atšķirīgs neapliekamā minimuma apmērs, kurš zemo pensiju rezultātā ne vienmēr tiek pilnībā izmantots. Piemērotākais risinājums šai iedzīvotāju grupai būtu atbilstošu valsts tiešo maksājumu palielināšana (pensijas, pabalsti, dotācijas). Šādi risinājumi paredzami arī citām iedzīvotāju grupām, kuras negūst labumu no IIN neapliekamā minimuma paaugstināšanas.

Atsevišķi iedzīvotāju ienākuma nodokļa atvieglojumi būtu izvērtējami no administratīvo izmaksu un lietderības viedokļa. Piemēram, cik lietderīga šī brīža ekonomiskajos apstākļos ir ieguldījumu stimulēšana, drīzāk stimulējams būtu patēriņš.

3.2. Uzņēmumu ienākuma nodoklis

UIN likme, kas kopš likuma “Par uzņēmumu ienākuma nodokli” spēkā stāšanās 1995.gada 1.aprīlī bija 25%, kopš 2002.gada tiek pakāpeniski samazināta. Tādējādi uzņēmumu ienākuma nodokļa likme 2002.gadā bija 22%, 2003.gadā bija 19%, bet no 2004.gada ir 15%.

Uzņēmumu ienākuma nodokļa likmes ES valstīs

Avots : IBFD datu bāze

Igaunijā nepastāv uzņēmumu ienākuma nodoklis klasiskā izpratnē. Nodoklis pēc 21% likmes tiek piemērots uzņēmuma sadalītajai peļņai un izdevumiem, kuri neattiecas uz uzņēmējdarbību, pirms tam nodokļa bāzi dalot ar 0,79. Igaunijā nepastāv īpaši UIN atvieglojumi. 2009.gadā pārskatot nodokļu sistēmu, Igaunijā tika apturēta plānotā uzņēmumu ienākuma nodokļa likmes pakāpeniska samazināšana līdz 2012.gadam.

Lietuvā, sākot ar 2009.gadu, ir paplašināts nodokļu maksātāju loks, piemēram, lauksaimniecības līgumsabiedrības ar 2009.gadu kļuvušas par uzņēmumu ienākuma nodokļa maksātājiem un 2009.gadā maksās 5% nodokli, 2010.gadā – 10% un 2011.gadā – 20%.

No 2010.gada Lietuva ir pazeminājusi UIN pamatlikmi līdz 15%, bet kapitālsabiedrībām, kuras nodarbina ne vairāk kā 10 darbiniekus un kuru ar nodokli apliekamais ienākums taksācijas periodā nepārsniedz LTL 500 000 (apmēram102 000 LVL), tiek piemērota 5% likme. Savukārt, ja individuālā uzņēmuma vai personālsabiedrības darbinieku skaits nepārsniedz 10 un ar nodokli apliekamais ienākums taksācijas periodā nepārsniedz LTL 1 milj. (apmēram 204 000 LVL), peļņas daļa līdz LTL 25 000 (apmēram 5100 LVL) tiek aplikta ar 0% likmi, bet atlikusī peļņa – pēc vispārējās likmes.

Bez minētajiem nodokļa stimuliem mazajiem un vidējiem uzņēmumiem Lietuvā ir paredzēti arī citi nodokļa stimuli, piemēram, paātrināta pamatlīdzekļu norakstīšana, apliekamā ienākuma samazināšana par ieguldījumiem noteiktos pamatlīdzekļos, nodokļu stimuli lauksaimniecības kooperatīviem, sabiedrībām, kas izveidotas brīvajās ekonomiskajās zonās un tonnāžas nodokļa režīms.

No 2010.gada Lietuvā no 20% uz 15% tika samazināta ieturējuma nodokļa likme no dividendēm. Dividendes tiek atbrīvotas no nodokļa, ja līdzdalība sabiedrībā pārsniedz 10% un kapitāla daļas tiek turētas vismaz 12 mēnešus.

Latvijas nodokļu normatīvie akti paredz virkni būtisku nodokļu atvieglojumu:

1) atvieglojums investīciju veicināšanai, kas galvenokārt izpaužas labvēlīgā pamatlīdzekļu norakstīšanas kārtībā, tiek piemērota paātrinātā pamatlīdzekļu vērtības norakstīšanas metode;

2) atvieglojums jaunu ražošanas tehnoloģisko iekārtu iegādei vai izveidošanai, piemērojot pamatlīdzekļa vērtību palielinošu koeficientu 1,5;

3) atvieglojums jaunu patentu un preču zīmju izveidošanai un reģistrēšanai, piemērojot vērtību palielinošu koeficientu 1,5;

4) atvieglojums pamatlīdzekļu iegādei vai izveidošanai īpaši atbalstāmajās teritorijās, piemērojot pamatlīdzekļa vērtību palielinošu koeficientu no 2 līdz 1,3;

5) atvieglojums komercsabiedrībām, kuras darbojas brīvostās un speciālajās ekonomiskajās zonās;

6) atvieglojums par veiktajiem ziedojumiem sabiedriskā labuma organizācijām un budžeta iestādēm;

7) atvieglojums par lauksaimniecībā izmantoto zemes platību;

8) atvieglojums invalīdu biedrību kapitālsabiedrībām, medicīniska rakstura, kā arī citu labdarības fondu kapitālsabiedrībām;

9) atvieglojums kuģošanas nozarei;

10) īpaša izdevumu atzīšanas kārtība izpētes un attīstības izmaksām;

11) atvieglojums ieguldījumiem publiskās apgrozības vērtspapīros;

12) atvieglojums par iepriekšējos taksācijas periodos nesadalīto peļņu;

13) stimuls nodokļu maksātājiem neefektīvas un nemodernas tehnoloģiskās iekārtas aizstāt ar jaunām un efektīvām iekārtām, aizstāšanas brīdī atliekot nodokļa nomaksu par atsavināto pamatlīdzekli, ja tā vietā 12 mēnešu laikā tiek iegādāts jauns līdzīgs pamatlīdzeklis.

Papildus iepriekš uzskaitītajiem UIN stimuliem 2009.gadā spēkā stājās vēl vairāki jauni pasākumi uzņēmējdarbības atbalstam:

1) lai veicinātu starptautisko gaisa satiksmi Latvijā, tiek paredzēts, ka ar 2009.gadu maksājumiem nerezidentiem par starptautiskā gaisa satiksmē izmantotu gaisa kuģu izmantošanu uzņēmumu ienākuma nodoklis (5%) apmērā nav jāietur;

2) lai veicinātu sociālās problēmas un integrētu invalīdus sabiedrībā un darba tirgū, uzņēmumi varēs atzīt saimnieciskās darbības izdevumos dubultā apmērā izdevumus, kas darba devējiem rodas izveidojot jaunas darba vietas invalīdiem, ja šo darba vietu saglabā vismaz uz 2 gadiem;

3) pakāpeniski pagarināts zaudējumu pārnešanas laiks no 5 uz 8 gadiem.

Iepriekšējos gados bija būtiski pieaugusi uzņēmumu deklarētā peļņa, kas bija arī viens no uzņēmumu ienākuma nodokļa likmes samazināšanas politikas mērķiem. Ekonomikai sekmīgi attīstoties un uzlabojoties uzņēmumu finanšu rādītājiem, bija novērots būtisks uzņēmumu ienākuma nodokļa ieņēmumu pieaugums.

Tomēr 2008.gadā uzsākusies ekonomiskā lejupslīde 2009.gadā būtiski ietekmēja uzņēmumu ienākuma nodokļa ieņēmumus. 2009.gadā uzņēmumu ienākuma nodokļa ieņēmumi salīdzinot ar 2008.gadu samazinājās par 58,7% un veidoja 1,6% no IKP. Uzņēmumu ienākumu nodokļa ieņēmumu ievērojamais samazinājums ir skaidrojams ar būtisku 2008.gada peļņas samazinājumu, kā rezultātā samazinājās uzņēmumu ienākuma nodokļa iemaksas un pieauga atmaksas.

Ekonomiskajai lejupslīdei turpinoties, arī 2009.gadā tiek prognozēts ievērojams uzņēmumu peļņas samazinājums, kas tiešā veidā ietekmē 2010.gada uzņēmumu ienākuma nodokļa ieņēmumus. 2010.gadā uzņēmumu ienākuma nodokļa ieņēmumi tiek prognozēti ar 61,6% samazinājumu un veidos 0,7% no IKP. Arī vidējā termiņā uzņēmumu ienākuma nodokļa ieņēmumi tiek prognozēti 0,7% apmērā no IKP.

Secinājumi

Latvijas uzņēmumu ienākuma nodoklis ar savu zemo likmi un daudzajiem atvieglojumiem ir uzskatāms par vienu no labvēlīgākajiem Eiropas Savienībā.

Nopietni būtu pārskatāma uzņēmumu ienākuma nodokļa atvieglojumu lietderība, jo kombinācijā ar ļoti zemu nodokļa likmi, tie nerada būtisku uzņēmuma izdevumu samazinājumu un līdz ar to nesasniedz to ieviešanas mērķi.

3.3. Nekustamā īpašuma nodoklis

Nekustamā īpašu nodoklis tiek aprēķināts pēc kadastrālās vērtības, kuru nosaka Valsts zemes dienests.

Likumā ir noteikti nodokļa atvieglojumi 50% apmērā no aprēķinātās nodokļa summas politiski represētajām personām, kā arī deleģētas tiesības pašvaldībām piešķirt nodokļa atvieglojumus atsevišķām nodokļa maksātāju kategorijām līdz 90% no aprēķinātās nodokļa summas.

2009.gadā tika izstrādāti un apstiprināti grozījumi likumā “Par nekustamā īpašuma nodokli”, kas ar 2010.gadu paredz būtiskas izmaiņas nekustamā īpašuma nodokļa jomā.

Ar 2010.gada 1.janvāri tiek palielināta nekustamā īpašuma nodokļa likme zemei un saimnieciskajā darbībā izmantojamām ēkām no 1% līdz 1,5% no kadastrālās vērtības, 2010.gadā saglabājot nodokļa pieauguma ierobežojumu 25% apmērā, salīdzinājumā ar iepriekšējo taksācijas gadu.

Nodokļa bāze tiek paplašināta ar dzīvojamām mājām, paredzot nekustamā īpašuma objektiem ar kadastrālo vērtību līdz 40 000 latu piemērot nodokļa likmi 0,1%, objektiem ar kadastrālo vērtību no 40 001 līdz 75 000 latu – 0,2% un objektiem ar kadastrālo vērtību virs 75 000 latu – 0,3 procentus.

Tāpat nodokļa bāze tiek

paplašināta ar inženierbūvēm, piemērojot nodokļa

likmi 1,5%.

Tiek noteikts minimālais nodokļa maksājums 5 lati katram nodokļa maksātājam katrā pašvaldībā, ja par taksācijas gadu aprēķinātais kopējais nodoklis pēc atvieglojumu piemērošanas ir mazāks par 5 latiem.

Tiek noteikta papildlikme 1,5% apmērā neapstrādātai lauksaimniecībā izmantojamai zemei.

Igaunijā ar NĪN tiek aplikta tikai zeme un pašvaldības var noteikt likmi no 0,1–2,5%.

Savukārt Lietuvā ar NĪN tiek aplikta zeme (likme – 1,5%) un saimnieciskajā darbībā izmantojamās ēkas (pašvaldības var noteikt likmi no 0,3 līdz 1% ).

Secinājumi

Lai gan 2010.gada sākumā tika veikta būtiska nekustamā īpašuma nodokļa likmju paaugstināšana un bāzes paplašināšana, tā slogs nav pārmērīgi liels, jo īpaši attiecībā uz dzīvojamām platībām.

Fiskālās konsolidācijas pasākumu ietvaros 2010.gada laikā paredzēts sadarbībā ar Starptautisko Valūtas fondu izstrādāt risinājumus izmaiņām nekustamā īpašuma nodoklī, kuras nodrošinātu papildus budžeta ieņēmumus un negatīvi neietekmētu trūcīgos iedzīvotājus.

Ja tiek nodrošināta trūcīgu iedzīvotāju aizsardzība, tad šis ir salīdzinoši efektīvs risinājums papildus ieņēmumu gūšanai valsts budžetā, jo no nekustamā īpašuma nodokļa maksāšanas ir sarežģīti izvairīties, turklāt tiek nodrošināts ienākumu pārdales princips (no dārgākiem īpašumiem tiek iekasēti lielāki nodokļi).

4.1. Pievienotās vērtības nodoklis

ES normatīvie akti8 nosaka, ka PVN standartlikme nevar būt zemāka par 15 procentiem, bet dalībvalstis savā teritorijā var piemērot arī vienu vai divas samazinātās likmes, kas savukārt nevar būt zemākas par 5 procentiem no darījuma vērtības. Latvijā ir noteikta PVN standartlikme 21% un samazinātā likme 10% apmērā.

PVN likmes ES dalībvalstīs

|

ES dalībvalsts |

Samazinātās likmes |

Standarta likmes |

||

|

zem 5% |

parastās |

Papildus likme (parking rate)* |

||

|

Beļģija (BE) |

- |

6/12 |

12 |

21 |

|

Bulgārija (BG) |

- |

7 |

- |

20 |

|

Čehija (CZ) |

- |

9 |

- |

19 |

|

Dānija (DK) |

- |

- |

- |

25 |

|

Vācija (DE) |

- |

7 |

- |

19 |

|

Igaunija (EE) |

- |

5 |

- |

20 |

|

Grieķija (EL) |

4.5 |

9 |

- |

19 |

|

Spānija (ES) |

4 |

7 |

- |

16 |

|

Francija (FR) |

2.1 |

5.5 |

- |

19.6 |

|

Īrija (IE) |

4.8 |

13.5 |

13.5 |

21 |

|

Itālija (IT) |

4 |

10 |

- |

20 |

|

Kipra (CY) |

- |

5/8 |

- |

15 |

|

Latvija (LV) |

- |

10 |

- |

21 |

|

Lietuva (LT) |

- |

5/9 |

- |

21 |

|

Luksemburga (LU) |

3 |

6/12 |

12 |

15 |

|

Ungārija (HU) |

- |

5 |

- |

20 |

|

Malta (MT) |

- |

5 |

- |

18 |

|

Nīderlande (NL) |

- |

6 |

- |

19 |

|

Austrija (AT) |

- |

10 |

12 |

20 |

|

Polija (PL) |

3 |

7 |

- |

22 |

|

Portugāle (PT) |

- |

5/12 |

12 |

20 |

|

Rumānija (RO) |

- |

9 |

- |

19 |

|

Slovēnija (SI) |

- |

8.5 |

- |

20 |

|

Slovākija (SK) |

- |

10 |

- |

19 |

|

Somija (FI) |

- |

8/17 |

- |

22 |

|

Zviedrija (SE) |

- |

6/12 |

- |

25 |

|

Apvienotā Karaliste (UK) |

- |

5 |

- |

17,5 |

PVN standartlikmes ES dalībvalstīs

Jāpiezīmē, ka PVN vidējā svērtā likme, kas tiek aprēķināta pašu resursu ziņojuma Eiropas Komisijai vajadzībām Latvijā bija šāda:

• 2004.gads – 17,28%

• 2005.gads – 17,19%

• 2006.gads – 16,61%

• 2007.gads – 16,12%

• 2008.gads – 15,51%

Tas liecina par to, ka šī nodokļa slogs ir ievērojami zemāks par standarta likmi, jo pastāv virkne atbrīvojumu un samazināto likmju.

PVN samazinātā likme 10% apmērā

ES samazināto PVN likmi saskaņā ar Padomes 2006.gada 28.novembra direktīvas 2006/112/EK III pielikumu var piemērot tikai noteiktām precēm un pakalpojumiem, kā arī elektrības, dabasgāzes siltumenerģijas (tajā skaitā, malkas) piegādēm. Latvijā samazinātā likme 10% apmērā tiek piemērota 7 preču un pakalpojumu grupām:

• medikamentu piegādēm;

• medicīnisko ierīču un medicīnas preču (arī komplektējošo daļu, rezerves daļu un piederumu) piegādēm;

• zīdaiņiem paredzēto specializēto produktu piegādēm;

• sabiedriskā transporta pakalpojumiem iekšzemē;

• siltumenerģijas piegādēm iedzīvotājiem;

• elektroenerģijas piegādēm iedzīvotājiem;

• dabasgāzes piegādēm iedzīvotājiem, izņemot dabasgāzi autotransportam;

• mācību literatūras, kā arī oriģinālliteratūras izdevumu piegādei (no 2009.gada 1.augusta);

• malkas un koksnes kurināmā piegādēm iedzīvotājiem (no 2009.gada 1.augusta)

Attiecībā uz avīzēm, žurnāliem u.c. periodiskajiem izdevumiem pārejas noteikumos ir noteikts, ka šīm precēm samazināto PVN likmi 10% apmērā turpina piemērot līdz 2010.gada 31.decembrim. Savukārt 2009.gadā viesu izmitināšanas pakalpojumiem viesu izmitināšanas mītnēs, par kuru sniegšanu 2009.gadā līgumi ir noslēgti līdz 2008.gada 12.decembrim, piemēro PVN 5% likmi.

Samazināto PVN likmju fiskālā ietekme

|

PVN samazinātās likmes paaugstināšana |

Darījumu vērtība (-20% no 2008.gada rezultāta) |

10% |

21% |

Starpība starp 10 un 21 |

1% |

|

Medikamentu piegādēm |

440,00 |

44,00 |

92,40 |

48,40 |

4,40 |

|

medicīnisko ierīču un medicīnas preču piegādes |

19,93 |

1,99 |

4,19 |

2,19 |

0,20 |

|

Avīžu un žurnālu abonēšana un piegādes |

36,38 |

3,64 |

7,64 |

4,00 |

0,36 |

|

Grāmatas |

32,19 |

3,22 |

6,76 |

3,54 |

0,32 |

|

Sabiedriskais transports |

89,46 |

8,95 |

18,79 |

9,84 |

0,89 |

|

Siltumenerģijas piegāde |

131,06 |

13,11 |

27,52 |

14,42 |

1,31 |

|

Elektrības piegāde |

88,32 |

8,83 |

18,55 |

9,71 |

0,88 |

|

Dabasgāzes piegāde |

24,57 |

2,46 |

5,16 |

2,70 |

0,25 |

|

Malkas piegādes |

1,75 |

0,18 |

0,37 |

0,19 |

0,02 |

|

95,00 |

8,64 |

Samazināto PVN likmju ieviešanai ir divu veidu pamatojums: atbalstīt kādu noteiktu nozari vai kādu noteiktu patērētāju grupu.

Saikne starp PVN samazinātajām likmēm un ekonomisko izaugsmi un darba vietu radīšanu nav tieša. Lai mehānisms darbotos, likmes samazinājuma rezultātā ir jāsamazinās konkrētās preces/pakalpojuma cenai. Cenai ir jākrītas pietiekami, lai radītu lielāku pieprasījumu pēc konkrētās preces/pakalpojuma. Augošajam pieprasījumam savukārt jānoved pie ražošanas pieauguma. Lai nodrošinātu augošu ražošanu ir jāpieņem darbā jauns darbaspēks, nevis jāpaaugstina produktivitāte vai esošo darbinieku darba laiks. Ja piegādātājs PVN likmes samazinājumu izmanto, lai palielinātu savu peļņu vai darbinieku algas, vai investīcijas, mehānisms vairs nedarbojas atbilstoši iecerētajam. Šajā gadījumā samazinātā PVN likme darbojas kā subsīdija konkrētajam sektoram (jo tiek samazināts nodoklis, kas neveido uzņēmuma izmaksas).

Zemāku PVN likmju ietekme uz ražošanu un nodarbinātību ir ļoti atkarīga no patērētāju reakcijas uz zemākām cenām un konkurences līmeni nozarē. Ja patērētāji vāji reaģē uz zemākām cenām, ražošanas un nodarbinātības pieaugums nebūs nozīmīgs.

PVN samazinātās likmes ir sava veida valsts atbalsts konkrētai nozarei vai konkrētas preces vai pakalpojuma patērētājam, jo valsts budžetā tiek iemaksāts nodoklis ar samazinātu PVN likmi, bet kā priekšnodoklis tiek atskaitīts nodoklis par iegādātajām precēm un saņemtajiem pakalpojumiem, kas ir aplikti ar standarta PVN likmi. Uzņēmumiem, kuru veikto darījumu izmaksu lielāko daļu sastāda fiziskais vai intelektuālais darbs (tā saucamie darbietilpīgie pakalpojumi, piemēram, frizieri, remonta pakalpojumu sniedzēji, u.c.) ar samazinātās likmēs palīdzību var samazināt valsts budžetā maksājamā nodokļa summu, jo viņu ieguldītais darbs tiktu aplikts ar zemāku nodokļa likmi un to vēl vairāk samazinātu atskaitāmais priekšnodokli (pēc standartlikmes). Savukārt personām, kuru darījumu pašizmaksu pamatā veido iepirkto materiālu vai pakalpojumu izmaksas, veidojas starpība starp budžetā maksājamo nodokli un priekšnodokli, t.i., PVN pārmaksa, ko tai ir tiesības saņemt atpakaļ no valsts. Radušos starpību šīs personas var izmantot pēc saviem ieskatiem – cits uz tās rēķina samazinās savu produktu cenu, cits šos papildus līdzekļus var izmantot sava ražīguma paaugstināšanai vai vienkārši segt kādas savas saistības.

Eiropas Komisijas veiktā pētījuma secinājumos ir minēts: “attiecībā uz jaunu darba vietu radīšanu, ir svarīgi pārliecināties, ka PVN likmes samazināšana ir efektīvi vislabākā pieeja: citi instrumenti var būt efektīvāki un ne tika dārgi”.9

PVN samazināto likmju izmantošana kādas noteiktas iedzīvotāju grupas atbalstīšanai ir neefektīvs risinājums. Ar to palīdzību nav iespējams sniegt atbalstu kādai konkrētai iedzīvotāju grupai, jo attiecīgo preci vai pakalpojumu patērē visi iedzīvotāji, turklāt turīgākie to dara lielākos apjomos un līdz ar to gūst proporcionāli lielāku labumu no samazinātajām PVN likmēm, nekā trūcīgie iedzīvotāji. Bez tam pieredze liecina, ka samazinot PVN likmes, parasti tam neseko attiecīgo preču vai pakalpojumu cenu samazināšanās, jo uzņēmēji izmanto iespēju palielināt savu peļņas daļu. Daudz efektīvāks ir tiešs valsts atvalsts subsīdiju vai pabalstu veidā. Turklāt samazinātās PVN likmes ievērojami sarežģī šī nodokļa administrēšanu.

Eiropas Komisijas veiktā pētījuma secinājumos ir minēts: “nacionālā līmenī samazinātās PVN likmes piemērošana sociālo jautājumu risināšanai nedod gaidīto efektu: citi mērķtiecīgāki pasākumi labākai ienākumu sadalei ir daudz piemērotāks instruments”.10

Arī diskusijās Eiropas Savienības Ministru padomē vairākums dalībvalstu ir paudušas šaubas par samazināto PVN likmju efektivitāti un 2009.gada laikā vairākas no tām ir samazinājušas preču un pakalpojumu daudzumu, kurām tās ir piemērojamas. Lietuva 2009.gadā pilnībā atcēla visas samazinātās PVN likmes, saglabājot pārejas periodus atsevišķām precēm.

Saskaņā ar ES direktīvām PVN likme 0% apmērā ir piemērojama:

1) preču piegādēm Eiropas Savienības teritorijā;

2) preču eksportam uz trešajām valstīm un trešajām teritorijām;

3) pakalpojumiem, kas saistīti ar preču eksportu un importu;

4) starptautiskajam pasažieru pārvadājumam, arī pasažieru pārvadājumam uz Eiropas Savienības dalībvalstīm, ja pasažieris šķērso Latvijas Republikas robežu ar vilcienu, autobusu, lidmašīnu vai kuģi, kā arī šo pasažieru bagāžas pārvadājumam, kuru pasažieris ved sev līdzi, un transportlīdzekļa pārvadājumam, ar kuru viņš ceļo;

5) beznodokļu tirdzniecības veikalos veiktajām preču piegādēm fiziskajām personām, kas izbrauc no iekšzemes uz trešajām valstīm vai trešajām teritorijām.

6) noteiktu kuģu un gaisakuģu piegādei un šo kuģu un gaisakuģu apgādei un apkopei nepieciešamo preču piegādei un pakalpojumu sniegšanai.

Ar PVN neapliek:

1) noteiktus pakalpojumus sociālajā jomā:

• sociālās aprūpes pakalpojumus,

• iedzīvotāju maksājumus par dzīvojamo telpu īri;

2) noteiktus pakalpojumus izglītības jomā;

3) noteiktus pakalpojumus kultūras jomā:

• teātra un cirka izrādes,

• koncertdarbību un sarīkojumus kultūras iestādēs,

• bibliotēku pakalpojumus,

• muzeju, izstāžu, zooloģisko dārzu un botānisko dārzu darbību,

• bērniem paredzētus sarīkojumus;

4) noteiktus medicīnas pakalpojumus:

• ārstniecības iestāžu sniegtie medicīnas pakalpojumi pacientiem,

• obligātās veselības pārbaudes,

• pacienta transportēšana ar speciāli aprīkotu transportlīdzekli,

• klīniski diagnostiskie laboratorijas pakalpojumi;

5) finanšu un apdrošināšanas pakalpojumus.

Citi atvieglojumi

1. Zemnieku saimniecības (ar PVN neapliekamās personas), kas nodod pašu ražotu neapstrādātu lauksaimniecības produkciju lauksaimniecības produkcijas pārstrādātājiem (ar PVN apliekamām personām), saņem no tiem kompensāciju 14 procentu apmērā no piegādātās produkcijas vērtības.

2. Mazajiem uzņēmumiem, kuru veikto ar PVN apliekamo preču piegāžu un sniegto pakalpojumu kopējā vērtība iepriekšējo 12 mēnešu laikā nav sasniegusi vai nav pārsniegusi 10 000 latu, ir tiesības nereģistrēties Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā un, līdz ar to, nemaksāt PVN valsts budžetā.

PVN standartlikme Igaunijā ir 20% savukārt Lietuvā 21%. Attiecībā uz PVN samazināto likmi jāpiezīmē, ka Igaunija 2009.gadā ir paaugstinājusi samazināto PVN likmi līdz 9%, kā arī samazinājusi to preču un pakalpojumu jomu, kam tā tiek piemērota. Savukārt Lietuva ar 2009.gada 1.janvāri ir atcēlusi PVN samazinātās likmes, atsevišķām precēm un pakalpojumiem, nosakot pārejas periodu līdz 2010.gada 31.decembrim (siltumenerģijas piegādei mājsaimniecībām – līdz 2010.gada 31.augustam).

Būtisku īpatsvaru kopējos nodokļu ieņēmumos veido pievienotās vērtības nodokļa ieņēmumi (2008.gadā 23,0% no kopējiem nodokļu ieņēmumiem). Iepriekšējos gados pievienotās vērtības nodokļa ieņēmumiem ir bijis augsts pieauguma temps. Tomēr 2008.gadā uzsākoties un 2009.gadā turpinoties mazumtirdzniecības apgrozījuma sarukumam, saimnieciskās darbības apjomu kritumam pārējām tautsaimniecības nozarēm, kā arī kopējās darījuma vērtības un importa apjomu kritumam, pievienotās vērtības nodokļa ieņēmumi ir samazinājušies. Turklāt ekonomiskās krīzes ietekme ir bijusi tik ievērojama, ka ar 2009.gada 1.janvāri paaugstinātā pievienotās vērtības nodokļa standartlikme par 3 procentpunktiem no 18% uz 21% nespēja kompensēt to ieņēmumu samazinājumu, kas radās ekonomiskās lejupslīdes rezultātā.

Secinājumi

PVN likmes šobrīd ir vienas no augstākajām ES. Lai gan 2009.gadā tās tika paaugstinātas par 3 procentpunktiem, tas pilnībā nespēja kompensēt nodokļa ienākumu kritumu, kas saistīts ar iekšējā pieprasījuma samazināšanos.

PVN zināmā mērā ietekmē patēriņa cenas un līdz ar to arī preču un pakalpojumu patēriņu, tāpēc ekonomiskās lejupslīdes apstākļos, kad strauji samazinās patēriņš, PVN likmju paaugstināšana nav ieteicama stratēģija.

Ja fiskālās konsolidācijas ietvaros rodas nepieciešamība paaugstināt PVN likmes, tad ieteicamais risinājums būtu samazināto PVN likmju atcelšana vai paaugstināšana, vienlaicīgi paredzot atbalsta pasākumus maznodrošinātām iedzīvotāju grupām, piemēram, pārdalot daļu no papildus iegūtajiem ieņēmumiem ar iedzīvotāju ienākuma nodokli neapliekamā minimuma paaugstināšanai, vienlaicīgi paredzot atbilstošus risinājumus arī pensionāru un citu iedzīvotāju grupu, kuri negūst labumu no IIN neapliekamā minimuma paaugstināšanas, materiālā stāvokļa aizsardzībai.

Tā kā samazinātās PVN likmes ir ieviestas tādās jomās, kurās ir sarežģīti izvairīties no nodokļu maksāšanas, tad šis risinājums varētu dot reālus papildus ieņēmumus valsts budžetā.

4.2. Akcīzes nodoklis

Akcīzes nodoklis kā patēriņa nodoklis ES kopējā tirgū būtiski var ietekmēt konkurences apstākļus starp dalībvalstīm, tādēļ ES tiek reglamentēti nosacījumi akcīzes nodokļa piemērošanai trim preču grupām, tas ir, energoproduktiem, alkoholiskajiem dzērieniem un tabakas izstrādājumiem. Akcīzes nodokļa harmonizācija ir attiecināta uz nodokļa minimālo likmju noteikšanu, apliekamo preču struktūras saskaņošanu, šo preču aprites un nodokļa maksāšanas kārtības saskaņošanu.

Bez trim minētajām preču grupām Latvijā akcīzes nodoklis ir ieviests arī kafijai (100LVL/100kg) un bezalkoholiskajiem dzērieniem (4LVL/100 litri).

Akcīzes nodoklis degvielai

Saskaņā ar ES direktīvu nosacījumiem ar 2004.gada 1.janvāri ES ir stājušās spēkā palielinātas minimālās nodokļa likmes naftas produktiem (benzīnam, dīzeļdegvielai, petrolejai)11. Tas galvenokārt saistīts ar ES enerģijas politiku – apkārtējās vides aizsardzību, naftas produktu importa samazināšanu, vietējo alternatīvo aizstājējproduktu (piemēram, biodegvielas) ražošanas un realizācijas veicināšanu un citiem tamlīdzīgiem pasākumiem.

Latvijai ir piešķirts pārejas periods minimālā akcīzes nodokļa bezsvina benzīnam ieviešanai līdz 2011.gadam, savukārt dīzeļdegvielai līdz pat 2013.gadam12. Latvija jau 2009.gadā sasniedza ES minimālo akcīzes nodokļa līmeni bezsvina benzīnam un dīzeļdegvielai. Akcīzes nodokļa likme bezsvina benzīnam šobrīd ir 269 lati par 1000 litriem un tas par 5,5% pārsniedz ES minimālo nodokļa līmeni, savukārt dīzeļdegvielai – 234 lati par 1000 litriem un tā sasniedz ES minimālo nodokļa līmeni, kāds ir noteikts 2010.gadā. Salīdzinot ar citām ES DV Latvijai ir attiecīgi 5. un 6.zemākā akcīzes nodokļa likme.

Avots: Eiropas Komisija

Avots: Eiropas Komisija

Latvijā ir ieviesti vairāki akcīzes nodokļa atvieglojumi:

- biodegvielai un fosilās degvielas sajaukumiem ar biodegvielu;

- kurināmajai degvielai;

- lauksaimniecībā izmantojamai dīzeļdegvielai un tās sajaukumam ar biodīzeļdegvielu.

Akcīzes nodoklis alkoholiskajiem dzērieniem

Akcīzes nodoklis alkoholiskajiem

dzērieniem Latvijā ir saskaņots ar ES prasībām13.

Akcīzes nodokļa likmes alkoholiskajiem dzērieniem 2009.gada laikā

tika pārskatītas divas reizes, kā rezultātā akcīzes nodokļa

likmes stiprajam alkoholam, vīnam, raudzētajiem dzērieniem un

alum tika paaugstinātas ar 01.02.2009, kā arī vēlreiz ar

01.07.2009. – alum un stiprajam alkoholam. Savukārt

2010.gadā ar 1.februāri tiek palielinātas akcīzes nodokļa likmes

vīnam un raudzētajiem dzērieniem par 12,5% un starpproduktiem ar

absolūto spirta saturu līdz 15 tilpumprocentiem

par 7,1%.

|

No 01.01.2008. (LVL) |

No 01.02.2009. (LVL) |

No 01.07.2009. (LVL) |

No 01.02.2010. (LVL) |

|

|

Vīns (100 litri) |

30 |

40 |

40 |

45 |

|

Raudzētie dzērieni (100 litri) |

30 |

40 |

40 |

45 |

|

Starpprodukti (100 litri): |

||||

|

<15 % |

42 |

42 |

42 |

45 |

|

15 - 22 % |

70 |

70 |

70 |

70 |

|

Etilspirts (stiprais alkohols) |

630 |

825 |

890 |

890 |

|

Alus (hektolitrs/alkohola procents) |

1,3 |

1,45 |

2,18 |

2,18 |

Akcīzes nodokļa likmju alkoholiskajiem dzērieniem salīdzināšanai starp dalībvalstīm tiek izmantota informācija par akcīzes nodokļa likmēm 2009.gada 1.jūlijā.

Akcīzes nodokļa likme etilspirtam (stiprajam alkoholam) Latvijā ir nedaudz zemāka nekā Igaunijā un Lietuvā. Salīdzinot ar citām ES dalībvalstīm, akcīzes nodokļa likmes lielums ierindo Latviju pa vidu.

Avots: Eiropas Komisija

19.attēls

Salīdzinot ar citām ES dalībvalstīm, akcīzes nodokļa likmes lielums starpproduktiem ierindo Latviju pa vidu. Akcīzes nodokļa likme starpproduktiem Latvijā ir augstāka nekā Lietuvā, zemāka nekā Igaunijā.

Avots: Eiropas Komisija

Akcīzes nodokli raudzētiem dzērieniem piemēro 13 ES dalībvalstis. Salīdzinot ar citām ES dalībvalstīm, kurās nodokli raudzētajiem dzērieniem piemēro, Latvijā piemērotā akcīzes nodokļa likme raudzētajiem dzērieniem ir piektā zemākā. Tā ir zemāka nekā Lietuvā un Igaunijā. Samazinātu akcīzes nodokļa likmi raudzētajiem dzērieniem ar spirta koncentrāciju līdz 8,5 tilpumprocentiem piemēro 9 ES dalībvalstīs, tajā skaitā Lietuvā un Igaunijā.

Avots: Eiropas Komisija

Akcīzes nodokli vīnam piemēro 12 ES dalībvalstis. Salīdzinot ar citām ES dalībvalstīs, kurās nodokli vīnam piemēro, Latvijā piemērotā akcīzes nodokļa likme vīnam ir ceturtā zemākā. Tā ir zemāka nekā Igaunijā, savukārt Latvijā un Lietuvā akcīzes nodokļa likmes līmenis vīnam ir līdzīgs. Samazinātu akcīzes nodokļa likmi vīnam ar spirta koncentrāciju līdz 8,5 tilpumprocentiem piemēro 9 ES dalībvalstīs, tajā skaitā Lietuvā un Igaunijā.

Avots: Eiropas Komisija

Akcīzes nodokļa likme alum par hektolitru/spirta tilpumkoncentrācijas vienību galaproduktā Latvijā ir viena no zemākajām ES.

Avots: Eiropas Komisija

Pēc Centrālās Statistikas pārvaldes datiem 2008.gadā konjaka un brendija patēriņš salīdzinājumā ar iepriekšējo gadu ir samazinājies. Savukārt degvīna, liķieru un citu stipro dzērienu patēriņš ir pakāpeniski pieaudzis, salīdzinot ar iepriekšējiem gadiem (2003.–2007.gads).

2008.gadā, salīdzinot ar 2006.gadu, ir palielinājies vīnu, šampanieša un dzirkstošo vīnu, kā arī mazalkoholisko kokteiļu patēriņš.

2008.gadā alus patēriņš bija 15 395 tūkst. dekalitru. Salīdzinājumā ar 2007.gadu, ir samazinājies gan kopējais alus patēriņš, gan arī alus patēriņš uz vienu iedzīvotāju.

Līdz ar to ir arī palielinājies alkohola patēriņš, kas pārrēķināts absolūtajā alkoholā, 2008.gadā tas sasniedza 10,8 litrus absolūtā alkohola uz vienu iedzīvotāju. 2008.gadā salīdzinājumā ar 2007.gadu tas ir palielinājies par 0,8 litriem uz vienu iedzīvotāju.

Alkoholisko dzērienu patēriņš (tūkst. dekalitru)

|

Alkoholiskie dzērieni |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Degvīns, liķieris un citi stiprie dzērieni |

1932 |

1914 |

2544 |

2551 |

2773 |

3204 |

|

Vīnogu, augļu un ogu vīni, šampanietis un dzirkstošie vīni |

2533 |

2033 |

1798 |

2615 |

2061 |

2362 |

|

Konjaks un brendijs |

345 |

362 |

501 |

483 |

689 |

566 |

|

Alus |

14 780 |

13 942 |

14 145 |

14 926 |

15 830 |

15395 |

|

Mazalkoholiskie kokteiļi |

… |

238 |

361 |

630 |

737 |

761 |

|

Absolūtā alkohola patēriņš uz vienu iedzīvotāju, litros |

7,9 |

7,5 |

8,7 |

9,5 |

10,0 |

10,8 |

Akcīzes nodoklis tabakas izstrādājumiem

Latvijai ir piešķirts pārejas periods līdz 2010.gadam ES noteikto akcīzes nodokļa cigaretēm minimālo likmju sasniegšanai14.

Iepriekš tika paredzēts, ka minimālā nodokļa likme cigaretēm tiks ieviesta, sākot ar 2010.gada 1.janvāri. 2006.gada nogalē tika pārskatīts likmes palielināšanas grafiks cigaretēm, paredzot straujāku likmes paaugstināšanu un ES minimālā nodokļa līmeņa sasniegšanu jau 2009.gada 1.janvārī. Tādējādi atbilstoši pārskatītajam likmes cigaretēm paaugstināšanas grafikam minimālā nodokļa likme ir sasniegta jau 2009.gada 1.janvārī.

Akcīzes nodokļa likmes cigaretēm pieauguma grafiks

|

|

sākot ar 01.01.2007. |

sākot ar 01.07.2007. |

sākot ar 01.01.2008. |

sākot ar 01.01.2009. |

sākot ar 01.01.2010 |

|

Specifiskais nodoklis, LVL par 1000 cigaretēm |

8,4 |

10 |

17,8 |

22,5 |

22,5* |

|

Procentuālais nodoklis, % no mazumtirdzniecības cenas |

19,2% |

25% |

32,2% |

34,5% |

34,5%* |

* Summējot nodokļu likmes, minimālais nodokļu līmenis nedrīkst būt mazāks nekā 48 lati par 1000 cigaretēm.

Akcīzes nodokļa apjoms cigaretēm Latvijā ir 6.zemākais ES, augstāks nekā Lietuvā un Igaunijā.

Avots: Eiropas Komisija

Saskaņā ar Eiropas Komisijas socioloģisko pētījumu centra “Eirobarometrs” 2009.gadā veiktās aptaujas datiem Latvijā smēķē 37% iedzīvotāju, kas ir trešais lielākais rādītājs ES.

Secinājumi

Līdz šim akcīzes nodokļa politika galvenokārt tika īstenota akcīzes nodokļa likmju saskaņošanas virzienā ar Eiropas Savienības prasībām. Atbilstoši Latvijai piešķirtajiem pārejas periodiem, būtiski tika palielinātas akcīzes nodokļa likmes atsevišķām akcīzes precēm, tai skaitā naftas produktiem un tabakas izstrādājumiem. Galvenokārt akcīzes nodokļu likmju paaugstināšana sekmēja stabili augstu akcīzes nodokļa ieņēmumu pieauguma tempu.

Tomēr 2009.gadā realizētais akcīzes nodokļa likmju palielinājums gandrīz visām akcīzes precēm, kā arī kopējās ekonomiskās situācijas pasliktināšanās ietekmēja preču realizācijas apjomu straujo kritumu, salīdzinot ar 2008.gada rādītājiem, kā rezultātā akcīzes nodokļa ieņēmumi samazinājās. Daļēji akcīzes preču realizācijas kritums ir izskaidrojams ar nelegālo akcīzes preču īpatsvara palielināšanos tirgū.

Akcīzes nodokļa likmju tālāka paaugstināšana varētu izraisīt vēl lielāku nelegālo preču īpatsvara pieaugumu un nedot gaidīto fiskālo ieguvumu. Šāda iespēja vēlākā periodā varētu tikt izskatīta kontekstā ar ES iniciatīvām akcīzes nodokļu jomā.

4.3. Vieglo automobiļu un motociklu reģistrācijas nodoklis

Sākot ar 2010.gada 1.janvāri

iepriekš nereģistrētiem un pēc 2009.gada 1.janvāra ārvalstīs

reģistrētiem vieglajiem automobiļiem nodoklis tiek noteikts

atkarībā no oglekļa dioksīda (CO2) izmešu

daudzuma.

|

Oglekļa dioksīda (CO2) emisijas, grami |

Nodokļa likme, lati par katru gramu uz 1 kilometru |

|

Līdz 120 |

0,3 |

|