Ministru kabineta

noteikumi Nr.12

Rīgā 1999.gada 12.janvārī (prot. Nr.

4, 15.§)

Kārtība, kādā

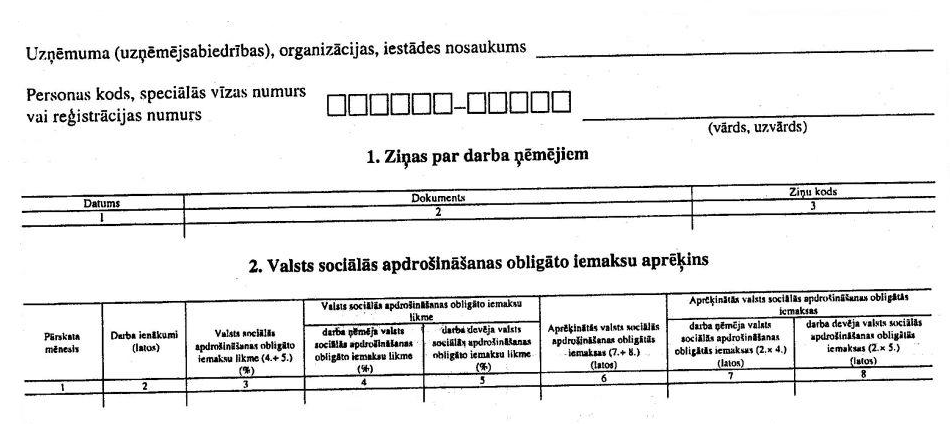

veicamas valsts sociālās apdrošināšanas obligātās iemaksas

Izdoti saskaņā

ar likuma "Par valsts sociālo apdrošināšanu"

13.panta sesto daļu, 23.panta pirmo un otro daļu

I. Vispārīgie

jautājumi

1. Šie noteikumi nosaka kārtību,

kādā darba devēji, pašnodarbinātie un darba ņēmēji ārvalstnieki,

kurus nodarbina darba devējs — ārvalstu nodokļu maksātājs, ja šo

personu pastāvīgā dzīvesvieta nav Latvijas Republikā un tās

uzturas Latvijas Republikā 183 dienas vai ilgāk jebkurā 12 mēnešu

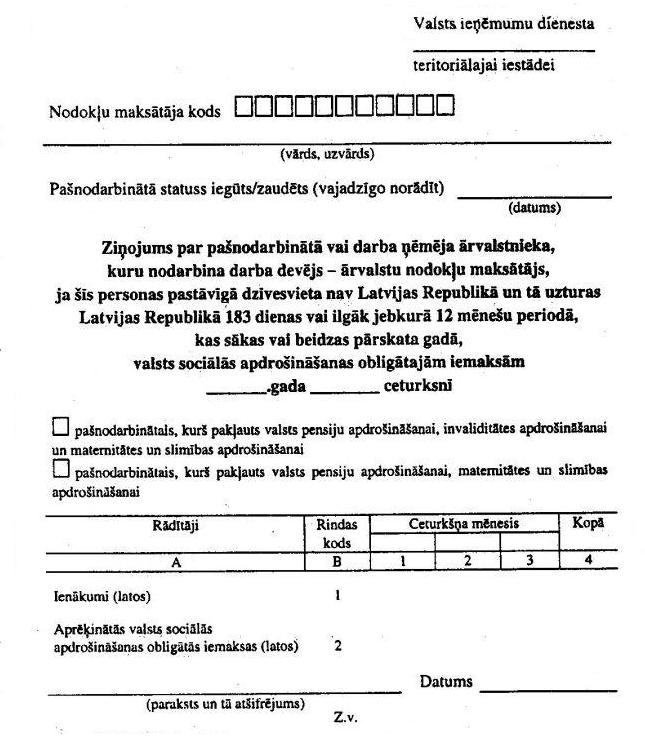

periodā, kas sākas vai beidzas taksācijas gadā (turpmāk — darba

ņēmēji ārvalstnieki), veic valsts sociālās apdrošināšanas

obligātās iemaksas (turpmāk — obligātās iemaksas).

2. Aprēķinātās obligātās iemaksas

noapaļojamas līdz latiem un santīmiem, atmetot 0,49 santīmus un

mazāk vai noapaļojot līdz santīmam 0,50 santīmus un vairāk.

3. Obligātās iemaksas veicamas

latos un santīmos ar bezpeļņas organizācijas valsts akciju

sabiedrības "Latvijas pasts" vai kredītiestādes starpniecību.

II. Darba devēja

obligātās iemaksas

4. Lai nodrošinātu obligāto

iemaksu aprēķināšanu un uzskaiti, darba devējs katram darba

ņēmējam iekārto valsts sociālās apdrošināšanas obligāto iemaksu

uzskaites kartīti (turpmāk — darba ņēmēja kartīte) (1.pielikums),

kas glabājas pie darba devēja.

5. Darba devējs darba ņēmēja

kartītē norāda:

5.1. pirmajā daļā "Ziņas par darba

ņēmējiem":

5.1.1. datumu, kad iegūts vai

zaudēts likumā "Par valsts sociālo apdrošināšanu" noteiktais

darba ņēmēja statuss, mainījies darba ņēmēja apdrošināšanas

statuss (darba ņēmējs, kas apdrošināts atbilstoši visiem valsts

sociālās apdrošināšanas veidiem, vai darba ņēmējs, kas pakļauts

valsts pensiju apdrošināšanai, maternitātes un slimības

apdrošināšanai un sociālajai apdrošināšanai pret nelaimes

gadījumiem darbā un arodslimībām), darba ņēmējam piešķirts bērna

kopšanas atvaļinājums (līdz bērna trīs gadu vecuma sasniegšanai),

darba ņēmējs, kuram ir bērns vecumā līdz trim gadiem, sācis

strādāt nepilnu vai pilnu darba laiku, mainījies darba ņēmēja

vārds vai uzvārds;

5.1.2. dokumentu, kas apliecina šo

noteikumu 5.1.1.apakšpunktā minētās ziņas, un ziņu kodu (ziņu

koda atšifrējums norādīts 4.pielikumā);

5.2. otrajā daļā "Valsts sociālās

apdrošināšanas obligāto iemaksu aprēķins":

5.2.1. darba ņēmēja obligātās

iemaksas (septītā aile), ko iegūst, reizinot darba ienākumus

(otrā aile) ar darba ņēmēja obligāto iemaksu likmi (ceturtā

aile);

5.2.2. darba devēja obligātās

iemaksas (astotā aile), ko iegūst, reizinot darba ienākumus (otrā

aile) ar darba devēja obligāto iemaksu likmi (piektā aile);

5.2.3. kopējās aprēķinātās

obligātās iemaksas (sestā aile), ko iegūst, saskaitot darba

ņēmēja obligātās iemaksas (septītā aile) un darba devēja

obligātās iemaksas (astotā aile).

6. Darba ņēmējam aprēķinātā

atvaļinājuma nauda iekļaujama tajā pārskata mēnesī, par kuru tā

aprēķināta.

7. Darba ņēmējam, kuram nav

personas koda vai speciālās vīzas numura, reģistrācijas numuru

piešķir Valsts ieņēmumu dienesta teritoriālā iestāde, kura

reģistrējusi darba devēju kā nodokļu maksātāju.

8. Ja mainās darba ņēmēja

apdrošināšanas statuss, atbilstošā obligāto iemaksu likme

piemērojama ar nākamo mēnesi pēc apdrošināšanas statusa

maiņas.

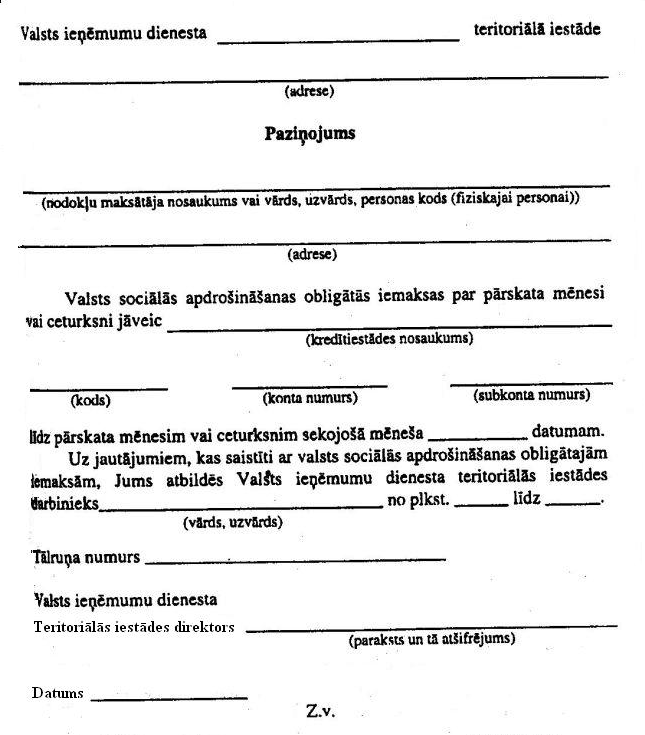

9. Darba devējs obligātās iemaksas

veic Valsts ieņēmumu dienesta teritoriālās iestādes norādītajā

kontā un subkontā līdz pārskata mēnesim (mēnesis, par kuru darba

devējam ir pienācis termiņš veikt obligātās iemaksas) sekojošā

mēneša datumam, kāds norādīts paziņojumā (2.pielikums). Viens

paziņojuma eksemplārs izsniedzams darba devējam, otrs glabājams

Valsts ieņēmumu dienesta teritoriālajā iestādē.

10. Darba devējs līdz pārskata

mēnesim sekojošā mēneša pēdējai darbdienai iesniedz Valsts

ieņēmumu dienesta teritoriālajā iestādē ziņojumu par valsts

sociālās apdrošināšanas obligātajām iemaksām no darba ņēmēju

darba ienākumiem pārskata mēnesī (turpmāk — darba devēja

ziņojums) (3.pielikums).

11. Darba devēja ziņojums,

pamatojoties uz ierakstiem darba ņēmēja kartītē pārskata mēnesī,

aizpildāms par visiem darba ņēmējiem katram darba ņēmēja

apdrošināšanas statusam atsevišķi:

11.1. darba ienākumus (ceturtā

aile) norāda atbilstoši darba ņēmēja kartītes otrās ailes

ierakstam;

11.2. aprēķinātās obligātās

iemaksas (piektā aile) norāda atbilstoši darba ņēmēja kartītes

sestās ailes ierakstam.

12. Nenorādot darba ienākumus un

obligātās iemaksas, darba devēja ziņojumā iekļaujami darba

ņēmēji, par kuriem obligātās iemaksas nav veiktas, ņemot vērā, ka

viņu darba ienākumi pārsniedz Ministru kabineta noteikto obligāto

iemaksu objekta maksimālo apmēru.

13. Darba devējs precizē darba

ņēmēja darba ienākumus un obligātās iemaksas:

13.1. par iepriekšējo mēnesi pirms

pārskata mēneša (arī par tām personām, kuras pārskata mēnesī nav

darba ņēmēja statusā). Darba devēja ziņojumā par pārskata mēnesi

norāda darba ienākumu (sestā aile) un obligāto iemaksu (septītā

aile) palielinājumu vai samazinājumu;

13.2. par iepriekšējiem mēnešiem

pirms šo noteikumu 13.1.apakšpunktā minētā mēneša. Darba devēja

ziņojumā par pārskata mēnesi attiecīgi palielināmi vai samazināmi

darba ienākumi (ceturtā aile) un obligātās iemaksas (piektā

aile).

14. Darba devējs, pamatojoties uz

ierakstiem darba ņēmēja kartītē, līdz pārskata mēnesim sekojošā

mēneša piektajam datumam iesniedz Valsts ieņēmumu dienesta

teritoriālajā iestādē ziņas par darba ņēmējiem (4.pielikums).

15. Darba devēja ziņojumu un ziņas

par darba ņēmējiem var iesniegt, izmantojot tehnisko informācijas

nesēju, saskaņā ar Valsts ieņēmumu dienesta metodiskajiem

norādījumiem.

III.

Pašnodarbinātā obligātās iemaksas

16. Pašnodarbinātais,

reģistrējoties Nodokļu maksātāju reģistrā, kā arī katru gadu līdz

1.februārim, pamatojoties uz iepriekšējā kalendāra gada

ienākumiem vai prognozējot paredzamos ienākumus, deklarē obligāto

iemaksu objektu. Ja deklarētais obligāto iemaksu objekts mainās,

iesniedzams precizēts aprēķins par pilniem mēnešiem līdz

kalendāra gada beigām.

17. Pašnodarbinātais obligātās

iemaksas veic tikai par to pārskata ceturksni (gada ceturksnis,

par kuru pašnodarbinātajam ir pienācis termiņš veikt obligātās

iemaksas), kurā ienākumi vismaz vienā mēnesī ir sasnieguši vienu

divpadsmito daļu no Ministru kabineta noteiktā obligāto iemaksu

objekta minimālā apmēra pašnodarbinātajam.

18. No tā mēneša, kad

pašnodarbinātā ienākumi sasniedz Ministru kabineta noteikto

obligāto iemaksu objekta minimālo apmēru, obligātās iemaksas tiek

veiktas līdz kalendāra gada beigām vai līdz pašnodarbinātā

statusa zaudēšanai.

19. Ja mainās pašnodarbinātā

apdrošināšanas statuss (pašnodarbinātais, kas pakļauts valsts

pensiju apdrošināšanai, invaliditātes apdrošināšanai un

maternitātes un slimības apdrošināšanai, vai pašnodarbinātais,

kas pakļauts valsts pensiju apdrošināšanai un maternitātes un

slimības apdrošināšanai), atbilstošā obligāto iemaksu likme

piemērojama ar nākamo mēnesi pēc apdrošināšanas statusa

maiņas.

20. Pašnodarbinātais obligātās

iemaksas veic Valsts ieņēmumu dienesta teritoriālās iestādes (pēc

dzīvesvietas adreses) norādītajā kontā un subkontā līdz pārskata

ceturksnim sekojošā mēneša piecpadsmitajam datumam (norādīts

paziņojumā). Viens paziņojuma eksemplārs izsniedzams

pašnodarbinātajam, otrs glabājams Valsts ieņēmumu dienesta

teritoriālajā iestādē.

21. Pašnodarbinātais līdz pārskata

ceturksnim sekojošā mēneša pēdējai darbdienai iesniedz Valsts

ieņēmumu dienesta teritoriālajā iestādē ziņojumu par

pašnodarbinātā vai darba ņēmēja ārvalstnieka valsts sociālās

apdrošināšanas obligātajām iemaksām pārskata ceturksnī

(5.pielikums).

22. Ja pašnodarbinātais iegūst

darba ņēmēja statusu vai zaudē pašnodarbinātā statusu, viņš

pārtrauc obligātās iemaksas un paziņo par to Valsts ieņēmumu

dienesta teritoriālajai iestādei.

IV. Darba ņēmēja

ārvalstnieka obligātās iemaksas

23. Darba ņēmējs ārvalstnieks,

reģistrējoties Nodokļu maksātāju reģistrā, deklarē obligāto

iemaksu objektu. Ja deklarētais obligāto iemaksu objekts mainās,

iesniedzams precizēts aprēķins.

24. Ja darba ņēmēja ārvalstnieka

obligāto iemaksu objekts noteikts gadam vai citam laikposmam,

mēneša obligāto iemaksu objekts nosakāms, obligāto iemaksu

objektu dalot ar attiecīgo mēnešu skaitu līdz tā perioda beigām,

kurā persona atzīstama par darba ņēmēju ārvalstnieku.

25. Darba ņēmējs ārvalstnieks

obligātās iemaksas veic Valsts ieņēmumu dienesta teritoriālās

iestādes (pēc dzīvesvietas adreses) norādītajā kontā un subkontā

līdz pārskata mēnesim (mēnesis, par kuru darba ņēmējam

ārvalstniekam ir pienācis termiņš veikt obligātās iemaksas)

sekojošā mēneša piecpadsmitajam datumam (norādīts paziņojumā).

Viens paziņojuma eksemplārs izsniedzams darba ņēmējam

ārvalstniekam, otrs glabājams Valsts ieņēmumu dienesta

teritoriālajā iestādē.

26. Darba ņēmējs ārvalstnieks līdz

gada ceturksnim sekojošā mēneša pēdējai darbdienai iesniedz

Valsts ieņēmumu dienesta teritoriālajā iestādē ziņojumu par

pašnodarbinātā vai darba ņēmēja ārvalstnieka valsts sociālās

apdrošināšanas obligātajām iemaksām pārskata ceturksnī.

V. Valsts

ieņēmumu dienesta teritoriālo iestāžu un obligāto iemaksu veicēju

tiesības

27. Valsts ieņēmumu dienesta

teritoriālo iestāžu darbiniekiem ir tiesības pieprasīt (rakstiski

vai mutiski) atkārtotu darba devēja ziņojumu, ziņojumu par

pašnodarbinātā vai darba ņēmēja ārvalstnieka valsts sociālās

apdrošināšanas obligātajām iemaksām un ziņas par darba ņēmējiem,

ja sniegtās ziņas ir nepilnīgas. Pieprasītās ziņas jāiesniedz

piecu darbdienu laikā.

28. Darba devējiem,

pašnodarbinātajiem un darba ņēmējiem ārvalstniekiem ir tiesības

pieprasīt attiecīgajā Valsts ieņēmumu dienesta teritoriālajā

iestādē ziņas par veiktajām obligātajām iemaksām.

VI. Noslēguma

jautājumi

29. Nokavētie sociālā nodokļa

maksājumi par laikposmu no 1991.gada 1.janvāra līdz 1997.gada

31.decembrim veicami un Valsts ieņēmumu dienests tos reģistrē

šādā secībā:

29.1. sociālā nodokļa pamatparāds,

kas izveidojies no 1996.gada 1.janvāra līdz 1997.gada

31.decembrim;

29.2. sociālā nodokļa pamatparāds,

kas izveidojies no 1991.gada 1.janvāra līdz 1995.gada

31.decembrim;

29.3. pamatparāda palielinājums un

nokavējuma nauda, kas aprēķināta pamatparādam, kas izveidojies no

1991.gada 1.janvāra līdz 1997.gada 31.decembrim.

30. Obligātās iemaksas par

laikposmu no 1998.gada 1.janvāra līdz attiecīgajam pārskata

mēnesim vai ceturksnim veicamas un Valsts ieņēmumu dienests tās

reģistrē šādā secībā:

30.1. obligāto iemaksu

pamatparāds, kas izveidojies no 1998.gada 1.janvāra līdz

attiecīgajam pārskata mēnesim vai ceturksnim, un tam aprēķinātais

pamatparāda palielinājums un nokavējuma nauda (maksājot

proporcionāli pamatparādu, pamatparāda palielinājumu un

nokavējuma naudu);

30.2. obligātās iemaksas par

pārskata mēnesi vai ceturksni.

31. Darba devējam, maksājot

sociālā nodokļa parādu par laikposmu no 1996.gada 1.janvāra līdz

1997.gada 31.decembrim un obligāto iemaksu parādu par laikposmu

no 1998.gada 1.janvāra līdz 1998.gada 31.decembrim, darba devēja

ziņojumā par attiecīgo pārskata mēnesi iekļaujami visi tie darba

ņēmēji, par kuriem sociālais nodoklis vai obligātās iemaksas nav

veiktas.

32. Atzīt par spēku zaudējušiem

Ministru kabineta 1997.gada 16.decembra noteikumus Nr.427 "Valsts

sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība"

(Latvijas Vēstnesis, 1997, 334./335.nr.).

33. Noteikumi stājas spēkā ar

1999.gada 1.februāri.

Ministru prezidents V.Krištopans

Labklājības ministrs

V.Makarovs

1. pielikums

Ministru kabineta

1999. gada 12. janvāra

noteikumiem Nr. 12

Darba ņēmēja valsts sociālās

apdrošināšanas obligāto iemaksu uzskaites kartīte

Labklājības ministrs

V.Makarovs

2. pielikums

Ministru kabineta

1999. gada 12. janvāra

noteikumiem Nr. 12

Labklājības ministrs

V.Makarovs

3. pielikums

Ministru kabineta

1999. gada 12. janvāra

noteikumiem Nr. 12

Valsts ieņēmumu dienesta

________________________

teritoriālajai iestādei

Nodokļu maksātāja kods [ ] [ ] [ ] [

] [ ] [ ] [ ] [ ] [ ] [ ]

|

|

|

(uzņēmuma

(uzņēmējsabiedrības), organizācijas, iestādes nosaukums vai

fiziskās personas vārds, uzvārds)

|

Ziņojums par valsts sociālās

apdrošināšanas obligātajām iemaksām

no darba ņēmēju darba ienākumiem _______. gada

________/mēnesis/

[ ] darba ņēmēji, kuri apdrošināmi

atbilstoši visiem sociālās apdrošināšanas veidiem

[ ] darba ņēmēji, kuri pakļauti

valsts pensiju apdrošināšanai, maternitātes un slimības

apdrošināšanai un sociālajai apdrošināšanai pret nelaimes

gadījumiem darbā un arodslimībām

Nr.

p.k. |

Personas kods, speciālās vīzas

numurs vai reģistrācijas numurs |

Vārds,

uzvārds |

Darba ienākumi

(latos) |

Aprēķinātās valsts sociālās

apdrošināšanas obligātās iemaksas

(latos) |

Par iepriekšējo mēnesi

precizētie darba ienākumi (palielinājums (+) vai samazinājums

(-))

(latos) |

Par iepriekšējo mēnesi

precizētās aprēķinātās valsts sociālās apdrošināšanas

obligātās iemaksas (palielinājums (+) vai samazinājums

(-))

(latos) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| |

|

|

|

|

|

|

|

|

Tālruņa numurs

|

|

|

| (paraksts un

tā atšifrējums) |

|

|

|

|

|

|

|

|

| (paraksts un

tā atšifrējums) |

|

|

|

|

|

|

|

|

| Z.v. |

|

|

|

Labklājības ministrs

V.Makarovs

4. pielikums

Ministru kabineta

1999. gada 12. janvāra

noteikumiem Nr. 12

Valsts ieņēmumu dienesta

________________________

teritoriālajai iestādei

Nodokļu maksātāja kods [ ] [ ] [ ] [

] [ ] [ ] [ ] [ ] [ ] [ ]

|

|

|

(uzņēmuma

(uzņēmējsabiedrības), organizācijas, iestādes nosaukums vai

fiziskās personas vārds, uzvārds)

|

Ziņas par darba ņēmējiem

Nr.

p.k. |

Personas kods, speciālās

vīzas numurs vai reģistrācijas numurs |

Vārds, uzvārds |

Datums |

Ziņu kods |

| |

|

|

|

|

| |

|

|

|

|

Ziņu kods un tā atšifrējums

Nr.

p.k. |

Ziņu kods |

Atšifrējums |

| 1 |

2 |

3 |

| 1. |

11 |

Tāda darba ņēmēja statusa iegūšana, kurš

apdrošināms atbilstoši visiem valsts sociālās apdrošināšanas

veidiem |

| 2. |

12 |

Tāda darba ņēmēja statusa iegūšana, kurš ir

pakļauts valsts pensiju apdrošināšanai, maternitātes un

slimības apdrošināšanai un sociālajai apdrošināšanai pret

nelaimes gadījumiem darbā un arodslimībām |

| 3. |

20 |

Darba ņēmēja statusa zaudēšana |

| 4. |

31 |

Darba ņēmēja apdrošināšanas statuss - darba

ņēmējs, kurš apdrošināms atbilstoši visiem valsts sociālās

apdrošināšanas veidiem (darba ņēmējam, kurš zaudējis I vai II

grupas invaliditāti) |

| 5. |

32 |

Darba ņēmēja apdrošināšanas statuss - darba

ņēmējs, kurš ir pakļauts valsts pensiju apdrošināšanai,

maternitātes un slimības apdrošināšanai un sociālajai

apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām

(darba ņēmējam, kurš sasniedzis vecumu, kas dod tiesības

saņemt valsts vecuma pensiju; darba ņēmējam, kuram ir

piešķirta vecuma pensija ar atvieglotiem noteikumiem; I un II

grupas invalīdam) |

| 6. |

40 |

Darba ņēmējam ir piešķirts bērna kopšanas

atvaļinājums līdz bērna trīs gadu vecuma sasniegšanai |

| 7. |

51 |

Darba ņēmējs, kuram ir bērns vecumā līdz trim

gadiem, nodarbināts nepilnu darba nedēļu (līdz 20 stundām

nedēļā, ja bērns ir vecumā līdz pusotram gadam, un līdz 34

stundām nedēļā, ja bērns ir vecumā no pusotra līdz trim

gadiem) |

| 8. |

52 |

Darba ņēmējs, kuram ir bērns vecumā līdz trim

gadiem, nodarbināts pilnu darba nedēļu (vairāk par 20 stundām

nedēļā, ja bērns ir vecumā līdz pusotram gadam, un līdz 34

stundām nedēļā, ja bērns ir vecumā no pusotra līdz trim

gadiem) |

| 9. |

60 |

Darba ņēmēja vārds, uzvārda maiņa |

| 10. |

70 |

Citas izmaiņas |

|

|

Tālruņa numurs

|

|

|

| (paraksts un

tā atšifrējums) |

|

|

|

|

|

|

|

|

| (paraksts un

tā atšifrējums) |

|

|

|

|

|

|

|

|

| Z.v. |

|

|

|

Labklājības ministrs

V.Makarovs

5. pielikums

Ministru kabineta

1999. gada 12. janvāra

noteikumiem Nr. 12

Labklājības ministrs

V.Makarovs