ATSAUCĒ IETVERT:

Par likuma "Par uzņēmumu ienākuma nodokli" normu piemērošanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.07.1997., Nr. 191 https://www.vestnesis.lv/ta/id/208682

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par likuma "Par uzņēmumu ienākuma nodokli" normu piemērošanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.07.1997., Nr. 191 https://www.vestnesis.lv/ta/id/208682

Paraksts pārbaudītsNĀKAMAIS Latvijā dzīvojošie etnosi. Dabīgā kustība 90. gados Vēl šajā numurā29.07.1997., Nr. 191 |

Valsts ieņēmumu dienesta Dienesta vēstule Nr. 15.1.2/8068

1997. gada 18. jūlijā

Valsts ieņēmumu dienests sakarā ar 1997. gada 13. marta grozījumiem likumā “Par uzņēmumu ienākuma nodokli” un nodokļu maksātāju uzdotajiem jautājumiem par šā likuma normu piemērošanu paskaidro turpmāko.

Grozījumi likuma 3. panta (7.) daļā paredz, ka, sākot ar 1997. gadu, uzņēmumu ienākuma nodokļa taksācijas periods, par kuru tiek sastādīta šā nodokļa deklarācija, ir uzņēmuma pārskata gads saskaņā ar likumu “Par uzņēmumu gada pārskatiem”, Kredītiestāžu likumu un likumu “Par apdrošināšanu”.

Atbilstoši likuma “Par uzņēmumu gada pārskatiem” 3. pantam pārskata gadam ir jāaptver 12 mēneši, un parasti tas sakrīt ar kalendāro gadu, bet uzņēmumam var būt arī citāds pārskata gada sākums un beigas (ja tas noteikts statūtos vai līgumsabiedrības līgumā). Pārskata gadu var mainīt, bet pārskata gada maiņa ir jāpamato un jāsniedz attiecīgi paskaidrojumi par to gada pārskata pielikumā. Jaunizveidota uzņēmuma pirmais pārskata gads nedrīkst būt garāks par 18 mēnešiem, bet esoša uzņēmuma pārskata gads (arī tad, ja tiek mainīts pārskata gada sākums) nedrīkst būt garāks par 12 mēnešiem.

Kredītiestādes pārskata gads sakrīt ar kalendāro gadu. Pirmais pārskata periods var būt īsāks par kalendāro gadu, bet nevar būt garāks par 12 mēnešiem.

Apdrošināšanas sabiedrības pārskata gadam ir jāaptver 12 mēneši un parasti jāsakrīt ar kalendāro gadu, bet var būt arī citāds pārskata gada sākums un beigas, ja to nosaka statūti. Tikai jaundibinātas apdrošināšanas sabiedrības pārskata gads var aptvert garāku laikposmu, bet ne vairāk par 18 mēnešiem.

Izdarītie grozījumi likuma 6. panta (1.) daļas 6. punktā un (4.) daļas 3. punktā, kā arī 9. panta (1.) daļas 2. punktā tiek piemēroti, aprēķinot apliekamo ienākumu par periodu, sākot ar 1996. gada 1. janvāri. Līdz šiem grozījumiem 6. panta normas noteica, ka apliekamais ienākums jāpalielina par speciālo uzkrājumu summu, kas izveidota finansu grāmatvedībā, un to var samazināt par taksācijas gadā zaudēto parādu summām saskaņā ar 9. pantu. Izdarītie grozījumi būtībā precizē šā punkta redakciju, tā kā atrunā gadījumus, ja parādu summas tiek norakstītas zaudējumos (izmaksās) vai izveidotie speciālie uzkrājumi tiek samazināti.

Piemērs Nr. 1. Ja zaudēto parādu summa tiek norakstīta zaudējumos (izmaksās).

Uzņēmumā “S” ieņēmumi no produkcijas pārdošanas uzņēmējsabiedrībai “A” 1997. gadā ir Ls 1000.

Minēto summu grāmatvedībā iegrāmato (turpmāk apzīmējumi doti saskaņā ar LR Finansu ministrijas 13.05.1993. pavēlē Nr. 63 “Par “Uzņēmumu, uzņēmējsabiedrību un organizāciju vienotu grāmatvedības kontu plānu”” apstiprināto kontu plānu):

D – 2310. “Norēķini ar pircējiem un pasūtītājiem”,

K – 6110. “Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas”.

Tā kā samaksa par nosūtīto produkciju nav saņemta, tad, sastādot uzņēmuma gada pārskatu par 1997. gadu un ievērojot likuma “Par uzņēmumu gada pārskatiem” 37. panta 1. daļu, uzņēmums “S” veic debitoru parādu saskaņošanu, kā arī saņem tiesas sprieduma kopiju par to, ka debitors “A” ir atzīts par bankrotējušu un parāds Ls 1000 apmērā jānoraksta kā bezcerīgs:

D – 8410. “Ārkārtas izdevumi”,

K – 2310. “Norēķini ar pircējiem un pasūtītājiem”.

Uzņēmums “S” slēdz operāciju kontus — “Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas” par Ls 1000:

D – 6110. “Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas”,

K – 8610. “Peļņa vai zaudējumi”,

un “Ārkārtas izdevumi” par Ls 1000:

D – 8610. “Peļņa vai zaudējumi”,

K – 8410. “Ārkārtas izdevumi”.

Atbilstoši likuma “Par uzņēmumu ienākuma nodokli” 6. panta (1.) daļas 6. punkta normām, nosakot 1997. gada ar nodokli apliekamo ienākumu, tas jāpalielina (deklarācijas 10. rinda) par maksātāja grāmatvedībā uzrādīto, zaudējumos (izmaksās) tieši iekļauto bezcerīgo parādu summu Ls 1000. Tā kā uzņēmuma “S” zaudētais parāds atbilst likuma “Par uzņēmumu ienākuma nodokli” 9. panta (1.) daļas nosacījumiem, tad apliekamo ienākumu samazina par bezcerīgo parādu summu Ls 1000 (deklarācijas 36. rinda).

Piemērs Nr. 2. Ja zaudēto parādu summa tiek norakstīta no izveidotajiem speciālajiem uzkrājumiem.

Uzņēmuma “S” ieņēmumi no produkcijas pārdošanas uz kredīta 1996. gadā ir Ls 1000. Pārskata perioda beigās samaksa netika saņemta. Pēc uzņēmumā pieņemtās nedrošo parādu vērtēšanas metodes bija aprēķināts, ka šaubīgo debitoru parādu kopsumma ir Ls 600. Grāmatvedības kontos, nosūtot produkciju pircējam par Ls 1000, izdarīts ieraksts:

D – 2310. “Norēķini ar pircējiem un pasūtītājiem”,

K – 6110. “Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas”.

Uzņēmums “S” debitora parāda segšanai izveido uzkrājumus Ls 600 apmērā (izveidojot papildu kontu 4320. “Uzkrājumi nedrošiem parādiem”):

D – 7440. “Apgrozāmo līdzekļu vērtības norakstīšana”,

K – 4320. “Uzkrājumi nedrošiem parādiem”.

Sastādot uzņēmuma gada pārskatu par 1996. gadu un ievērojot likuma “Par uzņēmumu gada pārskatiem” 37. panta (1.) daļu, uzņēmums “S” bilancē debitoru parādu uzrādīja neto vērtībā, t.i., Ls 400 (1000–600), kā arī slēdza operāciju kontus — “Apgrozāmo līdzekļu vērtības norakstīšana” par Ls 600:

D – 8610. “Peļņa vai zaudējumi”,

K – 7440. “Apgrozāmo līdzekļu vērtības norakstīšana”,

un “Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas” par Ls 1000:

D – 6110. “Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas”,

K – 8610. “Peļņa vai zaudējumi”.

Atbilstoši likuma “Par uzņēmumu ienākuma nodokli” 6. panta (1.) daļas 6. punkta normām 1996. gada ar nodokli apliekamo ienākumu palielina (deklarācijas 10. rinda) par nedrošiem parādiem paredzētajiem speciālajiem uzkrājumiem Ls 600, kas izveidoti un uzrādīti maksātāja grāmatvedībā.

Nākošajā taksācijas periodā, 1997. gadā, minētajam nedrošajam parādam uzņēmums “S” paredz veidot kopējos uzkrājumus Ls 1000 apmērā, starpību Ls 400 attiecinot uz peļņas un zaudējumu aprēķinu:

D – 7440. “Apgrozāmo līdzekļu vērtības norakstīšana”,

K – 4320. “Uzkrājumi nedrošiem parādiem”, kā arī saņem tiesas sprieduma kopiju par to, ka debitors ir atzīts par bankrotējušu un parāds jānoraksta kā bezcerīgs. Sastādot uzņēmuma gada pārskatu par 1997. gadu, zaudēto parādu summu Ls 1000 apmērā noraksta no šai nolūkā izveidotajiem uzkrājumiem:

D – 4320. “Uzkrājumi nedrošiem parādiem”,

K – 2310. “Norēķini ar pircējiem un pasūtītājiem”,

un slēdz operāciju kontu “Apgrozāmo līdzekļu vērtības norakstīšana” par Ls 400:

D – 8610. “Peļņa vai zaudējumi”,

K – 7440. “Apgrozāmo līdzekļu vērtības norakstīšana”.

Ievērojot likuma “Par uzņēmumu ienākuma nodokli” 6. panta (1.) daļas 6. punkta normas un 9. panta (1.) daļas nosacījumus, 1997. gada apliekamais ienākums jāpalielina (deklarācijas 10. rinda) par uzkrājumu summu Ls 400 apmērā un jāsamazina (deklarācijas 36. rinda) par zaudētā parāda summu Ls 1000.

Likuma 14. panta (2.) daļā izdarītie grozījumi ierobežo pirmstaksācijas gadu zaudējumu segšanu gadījumos, ja taksācijas perioda laikā kontroli pār uzņēmumu iegūst persona vai personu grupa, kas iepriekš nekontrolēja šo uzņēmumu. Atbilstoši 14. panta (3.) daļas normām uzņēmuma iepriekšējo gadu zaudējumi ir sedzami gadījumos, kad kontroli pār šo uzņēmumu iegūst persona, kas attiecīgajā periodā līdz kontroles iegūšanai ir uzskatāma par saistīto uzņēmumu (viena uzņēmuma līdzdalības daļa otrā uzņēmumā ir 25 līdz 50 procenti, turklāt šim uzņēmumam nav balsu vairākuma (1. panta (3.) daļas 2. punkts)). Ievērojot 14. panta (4.) daļas normas, uzņēmuma pirmstaksācijas periodu zaudējumi ir sedzami gadījumos, kad kontrole pār uzņēmumu tiek iegūta privatizācijas rezultātā.

Savukārt zaudējumi nevar tikt segti tādā gadījumā, ja šis uzņēmums nav izpildījis kādu no noteikumiem, uz kuru pamata tiek veikta privatizācija. 14. panta piemērošanai termins “kontroles iegūšana” skaidrots šā panta (5.) daļā.

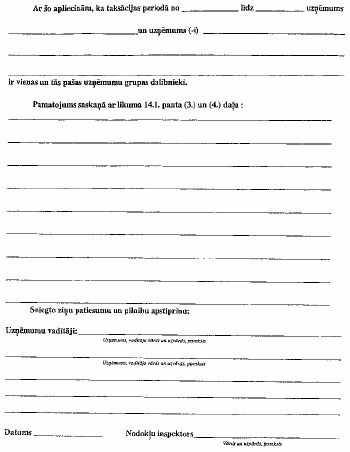

Likums papildināts ar 14.1. pantu, kas paredz zaudējumu pārnešanas kārtību no viena uzņēmuma uz citu uzņēmumu grupā, kas sastāv no galvenā uzņēmuma un visiem tā apakšuzņēmumiem. Pie tam galvenais uzņēmums var arī nebūt Latvijas Republikas rezidents, bet tādas valsts rezidents, ar kuru ir noslēgts līgums par nodokļu dubultās aplikšanas un nodokļu nemaksāšanas novēršanu.

Ja uzņēmuma apliekamais ienākums ir samazināts par zaudējumu summu, kas uz to pārnesta no cita uzņēmuma, abiem uzņēmumiem līdz ar šo uzņēmumu ienākuma nodokļa deklarācijām ir jāiesniedz pielikums atbilstoši VID apstiprinātai formai (pielikumā), kurā abi uzņēmumi apliecina savu piederību attiecīgajā taksācijas periodā pie vienas uzņēmumu grupas.

Ja uzņēmuma, kurš ir uzņēmumu grupas dalībnieks, apliekamā ienākuma koriģēšanas rezultāts ir zaudējumi, tad cita šīs grupas dalībnieka (viena vai vairāku) apliekamo ienākumu var samazināt par pirmā minētā uzņēmuma zaudējumu summu. Zaudējumus var pārnest tikai starp tiem uzņēmumiem — uzņēmumu grupas dalībniekiem, kas ir Latvijas Republikas rezidenti. Uzņēmums, kas samazina savu apliekamo ienākumu par šo summu, to uzrāda nodokļu deklarācijā, rindā — “Citas apliekamo ienākumu samazinošas summas saskaņā ar normatīvajiem aktiem” (40.–43. r.) un tuvāk paskaidro deklarācijas pielikumā (atbilstoši pievienotajai formai). Uzņēmums, kas samazina savu apliekamo ienākumu par minētajām zaudējumu summām, to var darīt tikai sava apliekamā ienākuma ietvaros tai pašā taksācijas periodā (t.i., sedzamo zaudējumu summa nedrīkst pārsniegt apliekamā ienākuma summu).

Piemērs Nr. 3. Uzņēmumu grupu veido galvenais uzņēmums G , kas ir Igaunijas rezidents, un tā apakšuzņēmumi A , B , C un D — Latvijas rezidenti.

Šai uzņēmumu grupā galvenajam uzņēmumam G pieder 90 procenti no apakšuzņēmuma A kapitāla daļām un 20 procenti no apakšuzņēmuma B kapitāla daļām. Apakšuzņēmumam A pieder 70 procenti no B kapitāla daļām, bet A un B abiem pieder attiecīgi 10 procenti un 80 procenti no uzņēmuma C kapitāla daļām. 90 procenti no apakšuzņēmuma D kapitāla daļām pieder uzņēmumam C .

Apakšuzņēmumam D 1997. gada apliekamā ienākuma koriģēšanas rezultāts bija zaudējumi — Ls 7700 apmērā. Tie var tikt pārnesti uz uzņēmumiem A un B , jo to apliekamā ienākuma koriģēšanas rezultāts ir peļņa — apakšuzņēmumam A Ls 3500 un apakšuzņēmumam B Ls 5000, kā arī ir izpildīti likuma 14.1. panta (7.) daļā minētie noteikumi.

Šai gadījumā tiek pieņemts lēmums, ka apakšuzņēmuma D zaudējumi (–7700) tiek segti no apakšuzņēmuma A apliekamā ienākuma Ls 3500 apmērā un atlikusī daļa (Ls 4200) tiek segta no apakšuzņēmuma B apliekamā ienākuma.

Apakšuzņēmuma D zaudējumi nevar tikt pārnesti uz galveno uzņēmumu G , jo tas ir Igaunijas un nevis Latvijas rezidents, kā arī uzņēmuma G zaudējumi nevar tikt pārnesti uz apakšuzņēmumiem A , B , C un D .

Gadījumā, ja apakšuzņēmumu A un B 1997. gada apliekamā ienākuma koriģēšanas rezultāts būtu 0, tad apakšuzņēmuma D zaudējumu summa nevarētu tikt pārnesta uz citu apakšuzņēmumu šai taksācijas periodā. Savukārt nākamajā taksācijas periodā uz citiem apakšuzņēmumiem nevar pārnest apakšuzņēmuma D 1997. gada zaudējumus. Tos uzņēmums D var segt no sava paša apliekamā ienākuma 14. panta (1.) daļā noteiktajā kārtībā.

Par katru kompensācijas summu, ko konkrētais uzņēmums izmaksājis vai saņēmis par pārnestajiem zaudējumiem, šā uzņēmuma apliekamais ienākums tiek koriģēts saskaņā ar 6. panta (11.) un (12.) daļu.

Zaudējumi, kas ir pārnesti uz konkrētu uzņēmumu vai varētu tikt pārnesti, nedrīkst ietekmēt šā uzņēmuma uzņēmumu ienākuma nodokļa avansa maksājumus (23. panta (10.) daļa).

Pielikumā: Uzņēmumu ienākuma nodokļa deklarācijas pielikuma forma par likuma “Par uzņēmumu ienākuma nodokli” 14.1. panta piemērošanu uz 2 lpp.

Ģenerāldirektora v.i. V. Gromule