ATSAUCĒ IETVERT:

Par nekustamā īpašuma nodokļa uzskaites kārtību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 30.12.1997., Nr. 342/346 https://www.vestnesis.lv/ta/id/210977

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par nekustamā īpašuma nodokļa uzskaites kārtību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 30.12.1997., Nr. 342/346 https://www.vestnesis.lv/ta/id/210977

Paraksts pārbaudītsNĀKAMAIS Kultūras ministrijas nolikumsPeriodisko kultūras izdevumu konkursa nolikums valsts pasūtījuma piešķiršanai 1998.gadā Vēl šajā numurā30.12.1997., Nr. 342/346 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Pieņemts: 23.12.1997. |

Valsts ieņēmumu dienests

Apstiprinu:

Valsts ieņēmumu dienesta

ģenerāldirektora vietniece V.Gromule

Metodiskie norādījumi Rīgā 23.12.1997.

Izdoti saskaņā

ar likuma “Par nodokļiem un nodevām” 5.pantu,

likuma “Par Valsts ieņēmumu dienestu” 8.pantu un

likuma “Par nekustamā īpašuma nodokli” 8.panta 4.punktu

Šo metodisko norādījumu mērķis ir nodrošināt kontroli pār likuma “Par nekustamā īpašuma nodokli” pareizu piemērošanu. Tie nosaka vienotu kārtību, kādā pilsētu un pagastu pašvaldības uzskaita nekustamā īpašuma nodokļa maksātājus, apliekamos objektus, nodokļa summas un veic citas ar nekustamā īpašuma nodokļa uzskaiti saistītas darbības.

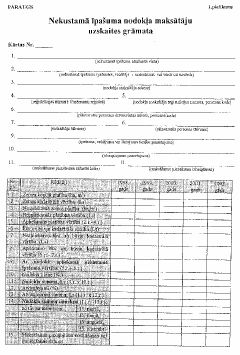

Katra pilsētas vai pagasta pašvaldība pēc nekustamā īpašuma atrašanās vietas uzskaita nekustamā īpašuma nodokļa maksātājus nekustamā īpašuma nodokļa maksātāju uzskaites grāmatā (1.pielikums).

Ieraksti šajā grāmatā par katru nekustamo īpašumu, tā īpašnieku vai tiesisko valdītāju (pārejas periodā arī zemes lietotāju vai nomnieku) tiek izdarīti, pamatojoties uz Valsts zemes dienesta sniegtajām ziņām par nekustamo īpašumu, valdījumu vai lietojumu kadastra datiem — zemes platību, ēku, būvju un zemes kadastrālo vērtību un citiem nodokļu aprēķināšanai nepieciešamajiem uzskaites datiem. Katram nekustamā īpašuma īpašniekam vai valdītājam uzskaites grāmatā tiek piešķirts savs kārtas numurs.

Atbilstoši apliekamā objekta raksturojošajiem rādītājiem katram tā īpašniekam vai tiesiskajam valdītājam tiek aprēķināts nekustamā īpašuma nodoklis un ierakstīts minētajā grāmatā. Nodokli aprēķina latos ar divām zīmēm aiz komata un fiksē uzskaites grāmatā un citos ar šiem norādījumiem noteiktajos nekustamā īpašuma nodokļa uzskaites dokumentos.

Uzskaites grāmata tiek iekārtota 5 gadiem, un uzskaites dati tajā tiek fiksēti pēc stāvokļa taksācijas gada 1.janvārī.

Pēc uzskaites datu maiņas vai pēc to precizēšanas tiek izdarīti attiecīgi grozījumi maksātāju uzskaites grāmatā. Tajā tiek ierakstīti arī nodokļa maksātāji, kuriem nodokļa maksāšanas pienākums radies taksācijas gada laikā, tas ir, pēc 1.janvāra, un izdarītas atzīmes par tiem maksātājiem, kuru maksāšanas pienākums izbeidzies taksācijas gada laikā.

Ja vienam nekustamā īpašuma objektam uz kopīpašuma tiesību pamata ir vairāki īpašnieki vai valdītāji, tad nodokli aprēķina katram kopīpašniekam vai kopvaldītājam atbilstoši (proporcionāli) katra daļai kopīpašumā (kopvaldījumā) un uzskaites grāmatā ieraksta uzskaites datus un aprēķinātā nodokļa summas par katru kopīpašnieku (kopvaldītāju atsevišķi).

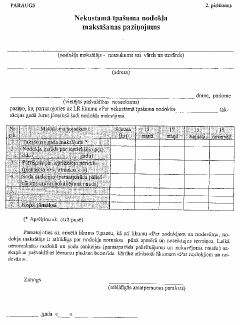

Pēc nodokļa summas aprēķināšanas, bet ne vēlāk kā līdz taksācijas gada 1.februārim, attiecīgā pašvaldība paziņo maksātājam nodokļa gada apmēru un nomaksas termiņus, nosūtot maksāšanas paziņojumu (2.pielikums) pēc nodokļa maksātāja juridiskās vai dzīvesvietas adreses. Ja nodokļa maksātājs ir paziņojis pašvaldībai savu pilnvarnieku, tad maksāšanas paziņojumu nosūta šim pilnvarniekam.

Maksāšanas paziņojums jāizsūta pa pastu, ņemot vērā tā atrašanās laiku ceļā, proti, lai maksātājs to saņemtu ne vēlāk kā līdz taksācijas gada 1.februārim. Tas var tikt izsniegts maksātājam vai viņa pilnvarotai personai arī personīgi.

Paziņojuma izsūtīšanas vai izsniegšanas datums jāfiksē uzskaites grāmatā. Ja nodokļa maksātājs maksāšanas paziņojumu līdz likumā noteiktajam termiņam nav saņēmis un par to informējis pilsētas vai pagasta pašvaldību, kurā atrodas viņa īpašums, paziņojums ir nosūtāms vai izsniedzams nekavējoši.

Ja taksācijas gada laikā sakarā ar apliekamā īpašuma īpašnieka vai valdītāja (lietotāja) maiņu, apliekamā objekta kadastrālās vērtības grozījumiem vai citiem faktoriem, kuri iespaido nodokļa apmēru, nodoklis tiek aprēķināts no jauna vai pārrēķināts, par to jāpaziņo maksātājam iepriekšminētajā kārtībā.

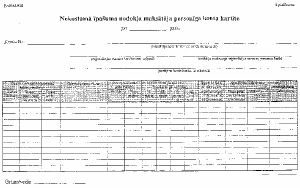

Taksācijas gada sākumā katram nodokļa maksātājam tiek atvērts personīgais konts un iekārtota nekustamā īpašuma nodokļa maksātāja personīgā konta kartīte (3.pielikums). Personīgā konta numuram minētajā kartītē jāsakrīt ar maksātāja kārtas numuru nekustamā īpašuma nodokļa maksātāju uzskaites grāmatā.

Šajās kartītēs tiek uzskaitītas parāda vai pārmaksas summas par iepriekšējo taksācijas periodu pēc stāvokļa taksācijas gada 1.janvārī, aprēķinātās summas par kārtējo taksācijas gadu, papildus aprēķinātās, samazinātās un faktiski samaksātās nodokļa summas, kā arī aprēķinātās un samaksātās soda sankciju summas. Kartītes tiek atvērtas katram taksācijas (kalendārajam) gadam.

Ierakstus personīgo kontu kartītēs izdara, pamatojoties uz nodokļa maksāšanas paziņojumiem vai maksātāju uzskaites grāmatā fiksētām nodokļa summām un nomaksas termiņiem, nodokļa summu grozījumiem un dokumentiem par nodokļa nomaksu (kases ieņēmumu orderis, maksāšanas uzdevums par līdzekļu norakstīšanu no maksātāja konta bankā) vai pārmaksāto summu atmaksu maksātājam (kases izdevumu orderis, maksāšanas uzdevums par nodokļa ieskaitīšanu maksātāja kontā bankā).

Par pilsētas vai pagasta budžetā laikus neieskaitītajiem nodokļa maksājumiem atbilstoši likumā “Par nodokļiem un nodevām” noteiktajiem apmēriem tiek aprēķināta soda nauda (pamatparāda palielinājums, nokavējuma nauda) un ierakstīta maksātāja personīgā konta kartītē.

Gada beigās visi personīgie konti tiek slēgti un personīgā konta kartītē ierakstīts nodokļa saldo, tas ir, nodokļa parāds vai pārmaksa pēc stāvokļa nākamā taksācijas gada 1.janvārī. Nākamajam taksācijas gadam tiek atvērta jauna personīgā konta kartīte un tajā ierakstīts iepriekšējā gada konta slēguma ieraksta saldo.

Ieraksti personīgo kontu kartītēs izdarāmi hronoloģiskā secībā, skaidri un salasāmi, nav pieļaujami nekādi nepaskaidroti labojumi.