ATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa deklarāciju. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.02.1999., Nr. 32/33 https://www.vestnesis.lv/ta/id/21500

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa deklarāciju. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.02.1999., Nr. 32/33 https://www.vestnesis.lv/ta/id/21500

Paraksts pārbaudītsNĀKAMAIS Pilsētās labklājība pieaug, laukos - ne Vēl šajā numurā04.02.1999., Nr. 32/33 |

Valsts ieņēmumu dienesta Nodokļu pārvaldes dienesta vēstule Nr.15.1.1/1600

1999.gada 2.februārī

Sakarā ar grozījumiem likumā "Par uzņēmumu ienākuma nodokli", kas izdarīti 1997.un 1998.gadā, ir mainīta uzņēmumu ienākuma nodokļa deklarācijas veidlapa. Deklarācijas jaunās veidlapas paraugu apstiprina Ministru kabineta 1999.gada 19.janvāra noteikumi Nr.19 "Noteikumi par uzņēmumu ienākuma nodokļa deklarāciju", un nodokļa maksātājiem tā jāaizpilda, sākot ar 1998.gadu.

Uzņēmumu ienākuma nodokļa deklarācijā lietotas atsauces uz likuma "Par uzņēmumu ienākuma nodokli" pantiem, un apliekamo ienākumu koriģēt, to palielinot vai samazinot likuma 6.pantā paredzētajā kārtībā, var tikai tad, ja, nosakot maksātāja peļņu vai zaudējumus, attiecīgās summas ir ņemtas vērā.

Deklarācijas 4.rindā, saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 4.panta pirmo daļu, norāda apliekamā ienākuma summu, izdalot atsevišķi 4.1. un 4.2. rindu, — cik no tās ir apliekamais ienākums no vērtspapīru un nekustamā īpašuma pārdošanas. To nosaka atbilstoši attiecīgo Ministru kabineta noteikumu normām.

10.rindā nedrošiem parādiem paredzētās speciālās uzkrājumu summas norāda tie nodokļa maksātāji, kas taksācijas periodā šādus uzkrājumus ir izveidojuši vai palielinājuši, izņemot kredītiestādes. Šajā rindā jāuzrāda arī bezcerīgo parādu summas, kas tieši iekļautas izmaksās.

11.rindā apliekamo ienākumu palielina par taksācijas perioda zaudējumiem no vērtspapīru pārdošanas, turklāt to vērtspapīru, uz kuriem attiecas Ministru kabineta 1996.gada 23.aprīļa noteikumi Nr.150 "Noteikumi par kārtību, kādā nosakāms uzņēmumu apliekamais ienākums no vērtspapīru pārdošanas".

Ja taksācijas periodā gūts ienākums no šo vērtspapīru pārdošanas, to var samazināt par iepriekšējo piecu taksācijas periodu zaudējumiem, uzrādot deklarācijas 52.rindā (52.3. Pirmstaksācijas periodu zaudējumi no vērtspapīru pārdošanas — uzrāda zaudējumu summu, kas nepārsniedz taksācijas perioda apliekamo ienākumu no vērtspapīru pārdošanas jeb 4.1.rindas summu).

Deklarācija ir papildināta ar 19. un 43.rindu, kurās jānorāda kompensācijas summas, kas attiecīgi ir izmaksātas vai saņemtas kā atlīdzība par pārnestajiem zaudējumiem uzņēmumu grupā atbilstoši likuma 6.panta vienpadsmitajai daļai.

Likuma 6.panta trīspadsmitā daļa paredz, ka, nosakot apliekamo ienākumu, peļņu drīkst samazināt par darbinieku labā izdarītajām iemaksām privātajos pensiju fondos atbilstoši licencētiem pensiju plāniem, kas nepārsniedz 10% no šiem darbiniekiem aprēķinātās darba samaksas taksācijas periodā. Tādējādi deklarācijas 20.rindā jāparāda tā summa, kas darbinieku labā iemaksāta privātajos pensiju fondos un pārsniedz 10% no minētā darba samaksas apjoma. Par šo summu apliekamais ienākums tiek palielināts.

Deklarācija ir papildināta ar 38., 39. un 40.rindu atbilstoši izdarītajiem grozījumiem likuma 6.panta ceturtajā daļā. Tā 38.rindā nodokļa maksātāji, izņemot kredītiestādes, parāda summu, par kādu taksācijas periodā, salīdzinot ar iepriekšējo periodu, ir samazināti nedrošiem parādiem paredzētie speciālie uzkrājumi, izņemot tās samazinājumu summas, kas radušās, norakstot zaudētos parādus no nedrošiem parādiem paredzētajiem speciālajiem uzkrājumiem.

39.un 40.rindā apliekamo ienākumu samazina attiecīgi par likuma "Par uzņēmumu ienākuma nodokli" 6.panta ceturtās daļas 4.un 5.punktā noteiktajām summām, kas veidojušās valsts vai pašvaldību īpašuma privatizācijas rezultātā.

Saskaņā ar likuma 6.panta astoto daļu summu, kas pārsniedz taksācijas perioda pieļaujamo procentu maksājumu lielumu, var iekļaut turpmāko pēctaksācijas periodu apliekamā ienākuma samazinājumā, ja šajā pēctaksācijas periodā kopējā procentu summa nepārsniedz pieļaujamo procentu maksājumu summu. Nodokļa deklarācijā apliekamā ienākuma samazināšanai par attiecīgo procentu maksājumu summu paredzēta 42.rinda.

45.rindā apliekamo ienākumu samazina par dividenžu summu, kas saņemama no citiem maksātājiem, ievērojot likuma 11.pantā noteiktos izņēmumus, arī dividendes no iekšzemes uzņēmumiem, kuriem nav jāmaksā uzņēmumu ienākuma nodoklis (piemēram, uzņēmumi, kas izmanto likuma "Par uzņēmumu ienākuma nodokli" 21.pantā noteikto īpašo atlaidi), kā arī tiem uzņēmumiem, kuri izmanto likumā "Par ārvalstu ieguldījumiem Latvijas Republikā" paredzētos atvieglojumus (neatkarīgi no tā, vai atvieglojumu izmanto 50 vai 100 procentu apjomā) vai citos Latvijas Republikas likumos (piemēram, speciālo ekonomisko zonu likumos) noteiktās uzņēmumu ienākuma nodokļa atlaides dividenžu deklarēšanas vai iepriekšējā gadā.

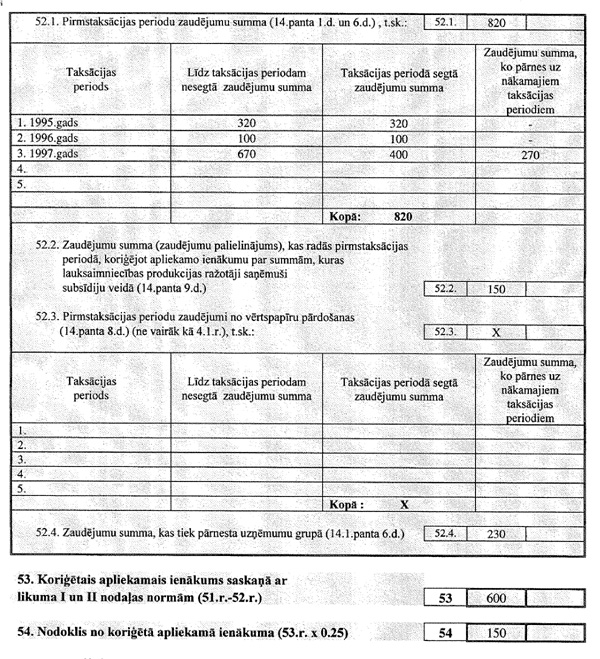

Izņēmumi neattiecas uz uzņēmumiem, kas izmanto citas likumā "Par uzņēmumu ienākuma nodokli" noteiktās nodokļa atlaides, t.i., 16. — 20.pantā noteiktās atlaides, tādēļ par dividenžu summu, kas saņemamas no šiem uzņēmumiem, apliekamo ienākumu var samazināt. Deklarācijas 52.rindā uzrāda zaudējumu summu, kas samazina apliekamo ienākumu atbilstoši likuma 14.un 14.1.pantam un ko veido 52.1., 52.3. un 52.4.rindas summa, no kuras atņem 52.2.rindā norādīto. 52.rindas kopējā summa nedrīkst pārsniegt 51.rindā uzrādīto summu. Ja 51.rindas summa ir negatīva, zaudējumus konkrētajā taksācijas gadā nevar segt (52.rindā ieraksta "X").

52.1.rindā norāda pirmstaksācijas periodu zaudējumu summu piecu (desmit) taksācijas periodu laikā no to rašanās, nevis tikai vienu piekto daļu no zaudējumu summas. Turklāt likuma normas neparedz prasību, ka iepriekšējā gada zaudējumi jāsedz pilnā apjomā no viena perioda apliekamā ienākuma; uzņēmums pats izvēlas un var tos pārnest arī pa daļām, ievērojot likuma 14.panta normas. Attiecīgajās ailēs norāda: taksācijas periodu, kurā uzņēmumam ir bijuši zaudējumi; līdz konkrētajam taksācijas periodam, par kuru aizpilda deklarāciju, nesegto zaudējumu summu (zaudējumi, par kuriem nav samazināts iepriekšējo periodu apliekamais ienākums un kuri nav pārrakstīti citiem uzņēmumiem uzņēmumu grupā); zaudējumu summu, kas tiek segta taksācijas periodā (t.i., samazina apliekamo ienākumu periodā, par kuru aizpilda deklarāciju), kā arī zaudējumu summu, ko pārraksta nākošajos taksācijas periodos, ja vien nav beidzies likumā noteiktais laika ierobežojums.

52.2.rindas summa ir jāatņem no kopējo zaudējumu summas, kas samazina apliekamo ienākumu, jo likuma 14.panta devītā daļa nosaka, ka zaudējumus vai zaudējumu palielinājumu, kas radies pirmstaksācijas periodā, koriģējot apliekamo ienākumu par summām, kuras lauksaimniecības produkcijas ražotāji saņēmuši subsīdiju veidā, nedrīkst segt no nākamo taksācijas periodu apliekamā ienākuma saskaņā ar likuma 14.panta pirmās daļas noteikumiem.

Saskaņā ar likuma 14.1.panta sesto daļu, ja uzņēmums ir uzņēmumu grupas dalībnieks un saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" veiktās šī uzņēmuma taksācijas perioda peļņas vai zaudējumu koriģēšanas rezultāts ir zaudējumi, tad atbilstoši minētā panta noteikumiem viena šīs uzņēmumu grupas dalībnieka vai vairāku šādu dalībnieku tā paša taksācijas perioda apliekamo ienākumu, kas aprēķināts atbilstoši šim likumam, var samazināt par summu, kas kopumā nepārsniedz pirmā minētā uzņēmuma zaudējumu summu. Šī samazinājuma summa deklarācijā tiek norādīta 52.4.rindā. Bez tam uzņēmumi, kas ir uzņēmumu grupas dalībnieki, pārrakstot zaudējumus vai samazinot apliekamo ienākumu par pārrakstītajām zaudējumu summām, kopā ar uzņēmumu ienākuma nodokļa deklarāciju VID teritoriālajai iestādei iesniedz arī Pielikumu par likuma "Par uzņēmumu ienākuma nodokli" 14.1.panta "Zaudējumu pārnešana uzņēmumu grupā" piemērošanu (VID 18.07.1997. vēstule Nr. 15.1.2/8068).

1.piemērs

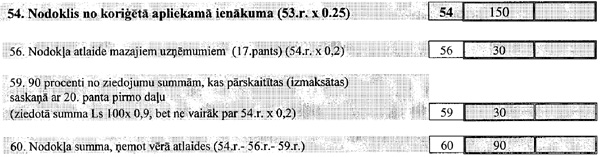

Apliekamais ienākums (53.rindā), kas koriģēts saskaņā ar likuma I un II nodaļas normām, tiek noteikts kā deklarācijas 51.un 52.rindā norādīto summu starpība, un nodokļa summai (54.rindā), kas noteikta no minētā apliekamā ienākuma, tiek piemērotas uzņēmumu ienākuma nodokļa atlaides.

Atbilstoši grozījumiem likuma "Par uzņēmumu ienākuma nodokli" 20.pantā par nodokļa atlaidi ziedotājiem, ir precizēta deklarācijas 59.rinda. Šajā rindā norāda 90 procentus no summām, kas ziedotas budžeta iestādēm un tām sabiedriskajām organizācijām, kam ir Finansu ministrijas izsniegta atļauja saņemt ziedojumus, ziedotājiem saņemot nodokļa atlaides. Minētās atļaujas turpmāk nepieciešamas un par 1998.gadu ir izsniegtas arī Latvijas Olimpiskajai komitejai, Latvijas Bērnu fondam un Latvijas Kultūras fondam, lai nodokļa maksātāji varētu piemērot atlaidi par šiem fondiem ziedotajām summām. Nodokļa atlaide nedrīkst pārsniegt 20 procentus no nodokļa kopējās summas (jeb 20% no 54.rindā uzrādītās summas), turklāt nodokļa atlaidi nepiemēro maksātājiem, kuriem taksācijas perioda otrā mēneša pirmajā datumā ir nodokļa parādi par iepriekšējiem gadiem, t.i., uzņēmumam, kurš aizpilda nodokļa deklarāciju par 1998.gadu un piemēro šo atlaidi, 1999.gada 1.februārī nedrīkst būt uzņēmumu ienākuma nodokļa parādu par iepriekšējiem gadiem.

2.piemērs

Uzņēmums ir ziedojis Latvijas Bērnu

fondam Ls 100

Citos normatīvajos aktos, piemēram, speciālo ekonomisko zonu likumos vai likumā "Par ārvalstu ieguldījumiem Latvijas Republikā", noteiktos uzņēmumu ienākuma nodokļa atvieglojumus norāda deklarācijas 64., 65.un 66.rindā tie nodokļa maksātāji, kuri ir tiesīgi tos piemērot konkrētajā taksācijas periodā. Par šo atvieglojumu summu tiek samazināta nodokļa summa, kura noteikta saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" normām un kurai piemērotas šī likuma III nodaļā paredzētās nodokļa atlaides.

Deklarācijas 68. un 69.rindā jānorāda taksācijas gadam attiecīgi aprēķinātā un samaksātā nodokļa avansa summa.

Iesniedzot uzņēmumu ienākuma nodokļa deklarāciju, maksātājs tai pievieno pēctaksācijas gada avansa maksājumu aprēķinu atbilstoši likuma "Par uzņēmumu ienākuma nodokli" 23.panta normām brīvā formā.

Valsts ieņēmumu dienesta ģenerāldirektora vietniece,

Nodokļu pārvaldes direktore V.Gromule