ATSAUCĒ IETVERT:

Pašnodarbināto un darba ņēmēju ārvalstnieku valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 10.02.1999., Nr. 38/39 https://www.vestnesis.lv/ta/id/21649

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Pašnodarbināto un darba ņēmēju ārvalstnieku valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 10.02.1999., Nr. 38/39 https://www.vestnesis.lv/ta/id/21649

Paraksts pārbaudītsNĀKAMAIS Latvijas Bankas ziņas Vēl šajā numurā10.02.1999., Nr. 38/39 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Pieņemts: 02.02.1999. |

Valsts ieņēmumu dienests

APSTIPRINU:

Valsts ieņēmumu dienesta ģenerāldirektora vietniece,

Nodokļu pārvaldes direktore V.Gromule

Rīgā

02.02.1999.

I. Pašnodarbināto valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība

1.

Valsts sociālās apdrošināšanas obligāto iemaksu likmesMinistru kabineta 1998.gada 15.decembra noteikumi Nr.462 "Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem 1999.gadā" nosaka, ka pašnodarbināto personu valsts sociālās apdrošināšanas obligāto iemaksu (turpmāk tekstā — obligātās iemaksas) likme ir 33,82% un pašnodarbinātajiem, kuri sasnieguši vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai I, II grupas invalīdiem — 29,11%.

Obligāto iemaksu likmes sadalījums pa apdrošināšanas veidiem 1999.gadā

| Iemaksu likme pašnodarbinātajam, % | Iemaksu likme pašnodarbinātajam — pensionāram vai I,II gr. invalīdam, % | |

| Pensiju apdrošināšana | 27,91 | 27,91 |

| Apdrošināšana pret bezdarbu | — | — |

| Darba negadījumu apdrošināšana | — | — |

| Invaliditātes apdrošināšana | 4,67 | — |

| Maternitātes un slimības apdrošināšana | 1,24 | 1,20 |

| Kopā | 33,82 | 29,11 |

2. Obligāto iemaksu veikšanas un ziņojumu iesniegšanas termiņi

Saskaņā ar likumu "Par valsts sociālo apdrošināšanu" obligātās iemaksas jāveic līdz ceturksnim sekojošā mēneša 15.datumam (līdz 15.aprīlim, 15.jūlijam, 15.oktobrim, 15.janvārim). Ienākuma nodokļa gada ienākumu deklarācijā pie attaisnotajiem izdevumiem jāuzrāda arī obligātās iemaksas par pēdējo gada ceturksni, kuru maksāšanas termiņš ir nākošā gada 15.janvāris.

Ziņojumi par valsts sociālās apdrošināšanas obligātajām iemaksām jāiesniedz līdz pārskata ceturksnim sekojošā mēneša pēdējai dienai, kā to nosaka likuma "Par valsts sociālo apdrošināšanu" 23.panta otrā daļa, Ministru kabineta 1999.gada 12.janvāra noteikumu Nr.12 5.pielikuma veidā.

Valsts ieņēmumu dienesta teritoriālā iestāde obligātās iemaksas reģistrē šādā secībā:

1) proporcionāli obligāto iemaksu pamatparādu, kas izveidojies no 1998.gada 1.janvāra līdz attiecīgajam pārskata ceturksnim, pamatparāda palielinājumu un nokavējuma naudu;

2) obligātās iemaksas par pārskata ceturksni.

Valsts ieņēmumu dienesta teritoriālā iestāde sniedz ziņas Ministru kabineta 1999.gada 12.janvāra noteikumu Nr.11 noteiktajā kārtībā par obligātajām iemaksām Valsts sociālās apdrošināšanas aģentūras filiālei.

3.

Obligāto iemaksu objekts, tā noteikšana un precizēšanaLikuma 14.panta otrā daļa nosaka, ka "pašnodarbinātā obligāto iemaksu objekts ir brīvi izraudzīti ienākumi no preču ražošanas, darbu izpildes, pakalpojumu sniegšanas, radošās un profesionālās darbības un citi ienākumi. Tā minimālo apmēru nosaka Ministru kabinets."

Ministru kabineta 1998.gada 15.decembra noteikumi Nr.464 paredz, ka obligāto iemaksu objekta minimālais apmērs pašnodarbinātajiem ir Ls 540 gadā un maksimālais — Ls 14 000 gadā. Turklāt jāņem vērā, ka obligāto iemaksu objekta minimālais apmērs tiek noteikts proporcionāli mēnešu skaitam, kuros persona kalendārā gada laikā atradusies pašnodarbinātā statusā, t.i., — Ls 45 mēnesī.

Obligāto iemaksu objekts nav patentmaksa, kas ir pašvaldību noteikts avansa maksājums par atsevišķu veidu saimniecisko darbību. Pašnodarbinātais obligāto iemaksu objektu izvēlas, ievērojot Ministru kabineta noteikto iemaksu objekta minimālo un maksimālo apmēru, kā arī savus faktiskos ienākumus.

Ja zemnieku vai zvejnieku saimniecība ir ģimenes uzņēmums, kurā ir vairāki dibinātāji, un mēneša ienākumi ir lielāki par Ls 45, bet nesasniedz visu īpašnieku obligāto iemaksu objekta minimālo apmēru kopsummu, obligātās iemaksas, savstarpēji vienojoties, var veikt viens īpašnieks. Obligāto iemaksu minimālais apmērs attiecas uz katru maksātāju, jo arī sociālos pakalpojumus vairākas personas nevar saņemt no apliekamā ienākuma, kas definēts vienai personai.

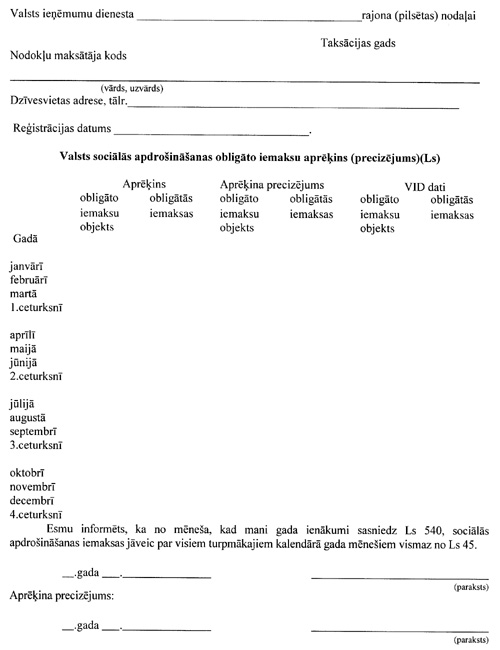

Pašnodarbinātais reģistrējoties, kā arī līdz katra kalendārā gada 1.februārim, pamatojoties uz iepriekšējā gada ienākumiem vai prognozējot paredzamos ienākumus, iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē obligāto iemaksu objekta aprēķinu (1.pielikums) pa mēnešiem taksācijas gadam (turpmāk — aprēķins). Aprēķinu iesniedz kopā ar iedzīvotāju ienākuma nodokļa avansa maksājumu aprēķinu no saimnieciskās darbības, izmantojot tajā uzrādīto ienākumu, saskaņā ar 1.pielikumu. Ja gada laikā aprēķinātie ienākumi mainās, jāiesniedz aprēķina precizējums (1.pielikums).

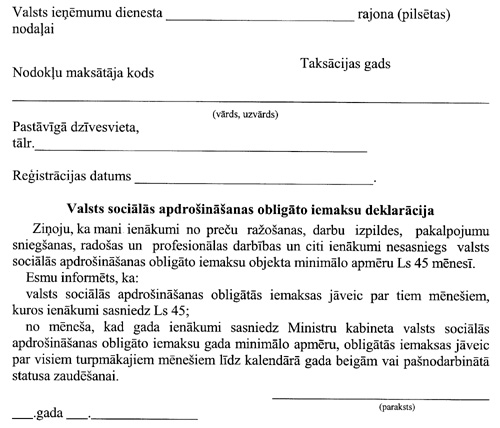

Personas, kuru iepriekšējā gada ienākumi vai prognozētie ienākumi nesasniedz obligāto iemaksu objekta minimālo apmēru, aprēķinu neiesniedz un obligātās iemaksas neveic, bet ziņo par to Valsts ieņēmumu dienesta teritoriālajai iestādei (2.pielikums).

Ja persona iegūst darba ņēmēja statusu, par to jāziņo Valsts ieņēmumu dienesta teritoriālajai iestādei, norādot darba devēju.

Saskaņā ar Ministru kabineta 1999.gada 12.janvāra noteikumu Nr.12 "Kārtība, kādā veicamas valsts sociālās apdrošināšanas iemaksas" 17.punktu, pašnodarbinātais veic obligātās iemaksas par tiem ceturkšņa mēnešiem, kuros ienākumi ir sasnieguši 1/12 daļu no Ministru kabineta noteiktā obligāto iemaksu objekta minimālā apmēra. Tātad, ceturksnim beidzoties, nodokļu maksātājs pēc ieņēmumu—izdevumu uzskaites žurnāla konstatē savus mēneša ienākumus un 15 dienu laikā veic obligātās iemaksas par tiem pārskata ceturkšņa mēnešiem, kuros ienākumi ir sasnieguši Ls 45 mēnesī. Nav aizliegts obligātās iemaksas veikt arī par tiem mēnešiem, kuros ienākumi ir mazāki par Ls 45, bet ievērojot minimālo apmēru.

Piemērs.

1.aprīlī maksātājs, aprēķinot savus ieņēmumus un izdevumus, konstatē, ka janvārī ienākums ir Ls 40,00,

| februārī | — | Ls 56,00, |

| martā | — | Ls 68,00. |

Šajā gadījumā obligāti ir jāveic iemaksas par februāri un martu vismaz no Ls 45 katrā mēnesī, bet pašnodarbinātajam ir dota brīva izvēle noteikt obligāto iemaksu objekta apmēru. Tādēļ pašnodarbinātais var veikt iemaksas arī no lielāka obligāto iemaksu objekta un par visiem mēnešiem.

Aizpildot ceturkšņa ziņojumu (MK 12.01.1999. not. Nr.12, 5.pielikums), janvāra ienākumu rindā, ja iemaksas netiek veiktas, uzrāda faktisko ienākumu un rindā "aprēķinātās valsts sociālās apdrošināšanas obligātās iemaksas" — nulli.

Savukārt Ministru kabineta 1999.gada 12.janvāra noteikumu Nr.12 18.punkts nosaka, ka no mēneša, kad gada ienākumi sasniedz Ls 540, obligātās iemaksas jāveic par visiem turpmākajiem mēnešiem, vismaz no Ls 45, līdz kalendārā gada beigām vai pašnodarbinātā statusa zaudēšanai. Tātad, sākot no 1999.gada 1.janvāra, pašnodarbinātajiem jāseko līdzi saviem kalendārā gada kopējiem ienākumiem. Tiklīdz gada ienākumi sasnieguši Ls 540, obligātās iemaksas jāveic arī par tiem mēnešiem, kuros nav ienākumu vai tie ir mazāki nekā Ls 45.

Piemērs.

Persona ir pašnodarbinātā statusā visu kalendāro gadu

| . | ||

| Mēnesis | Faktiskie ienākumi pēc uzskaites žurnāla (Ls) | Obligāto iemaksu objekta minimālais apmērs, no kura jākārto maksājumi (Ls) |

| 1 | 2 | 3 |

| I | 0 | 0 |

| II | 0 | 0 |

| III | 0 | 0 |

| IV | 1000,00 | 45,00 |

| V | 0 | 45,00 |

| VI | 0 | 45,00 |

| VII | 0 | 45,00 |

| VIII | 0 | 45,00 |

| IX | 0 | 45,00 |

| X | 1000,00 | 45,00 |

| XI | 0 | 45,00 |

| XII | 0 | 45,00 |

Ja ieņēmumu — izdevumu uzskaites žurnālā izdevumi tiek uzskaitīti gadam vai citam laikposmam, mēneša ienākumu aprēķināšanai izmanto attiecīgi proporcionālo izdevumu daļu:

Kopējā izdevumu summa

Mēneša izdevumi =

––––––––––––––––––––––––––––––––––––––––––––––

Mēnešu skaits, par kuriem aprēķināti izdevumi

Atšķirībā no 1998.gada obligātās iemaksas jāveic arī par tiem mēnešiem, kuros pašnodarbinātais ir saņēmis slimības pabalstu, ievērojot vispārējos maksāšanas principus.

4.

Veikto iemaksu pareizības pārbaudeSaņemot pašnodarbinātā ziņojumu par valsts sociālās apdrošināšanas obligātajām iemaksām (MK 12.01.1999. not.Nr.12 5.pielikums), Valsts ieņēmumu dienesta teritoriālo iestāžu darbiniekiem nav obligāti jāpārbauda ziņu patiesums pēc uzskaites žurnāla. Ja taksācijas gada laikā nav veiktas obligātās iemaksas, VID teritoriālā iestāde pēc gada ienākumu deklarācijas pielikuma D3 "Ienākumi no saimnieciskās darbības" (11.05.1993. likums "Par iedzīvotāju ienākuma nodokli") pārbauda tikai pašnodarbinātā kopējos gada ienākumus, par bāzi ņemot saimnieciskās darbības ieņēmumu un izdevumu starpību, neatskaitot:

• neapliekamos ienākumus no lauksaimnieciskās ražošanas (Ls 3000 gadā);

• iepriekšējo gadu saimnieciskās darbības zaudējumus.

Pārbaudot jāņem vērā pilnu kalendāro mēnešu skaits, kuros persona atzīstama par pašnodarbināto. Lai noteiktu obligāto iemaksu objekta gada minimālo apmēru, mēnešu skaitu, kurā persona atzīstama par pašnodarbinātu, reizina ar obligāto iemaksu objekta mēneša minimālo apmēru. Tātad ne vienmēr gada ienākumiem jāsakrīt ar MK noteikto obligāto iemaksu objekta gada minimālo apmēru, bet tie ir atkarīgi no mēnešu skaita, kurā persona ir pašnodarbināta. Par pilnu kalendāro mēnesi uzskatāms arī mēnesis, kurā persona reģistrējas VID.

Piemērs.

Nodokļu maksātājs 6.jūnijā iegūst pašnodarbinātā statusu un reģistrējas Valsts ieņēmumu dienestā. Šajā gadījumā obligāto iemaksu objekta gada minimālais apmērs ir Ls 315 ( 7 mēneši X Ls 45 ).

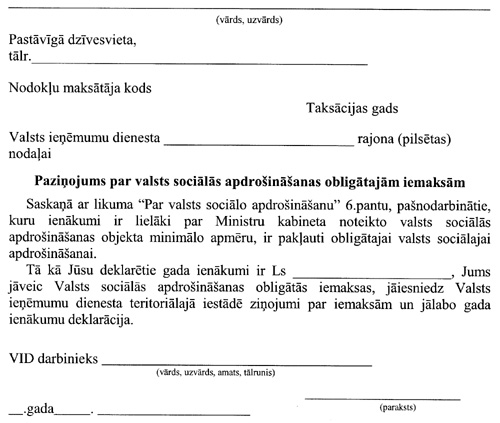

Pēc gada ienākumu pārbaudes pašnodarbinātajiem, kuru gada ienākumi pārsniedz MK noteikto obligāto iemaksu gada minimālo apmēru — Ls 540 un kuri nav veikuši obligātās iemaksas, VID teritoriālā iestāde izsniedz (nosūta) paziņojumu (3.pielikums). Pēc paziņojuma saņemšanas pašnodarbinātais aizpilda obligāto iemaksu aprēķinu (1.pielikums) par mēnešiem, kuros ienākums ir pārsniedzis obligāto iemaksu objekta mēneša minimālo apmēru, un labo gada ienākumu deklarācijā uzrādītos attaisnotos izdevumus, iekļaujot tajos obligāto iemaksu summu.

Ja pārbaudes laikā pašnodarbinātais neiesniedz ieņēmumu—izdevumu uzskaites žurnālu un nav iespējams noteikt konkrētus mēnešus, par kuriem jākārto obligātās iemaksas, Valsts ieņēmumu dienests obligātās iemaksas piedzen par visiem pārskata perioda (gada) mēnešiem minimālajā apmērā.

Šādā gadījumā, ja persona ir reģistrējusies kā pašnodarbinātais un iesniegusi obligāto iemaksu aprēķinu, VID piemēro likuma "Par nodokļiem un nodevām" 32.pantā paredzēto sodu maksājumu apmērā.

Ja maksātājs līdz gada ienākumu deklarācijas iesniegšanai vai VID paziņojuma (3.pielikuma) saņemšanai pats iesniedz iemaksu aprēķinu vai kārto iemaksas un iesniedz ziņojumus, piemērojama pamatparāda palielinājuma un nokavējuma naudas aprēķināšana par kavējuma periodu.

Ja gada ienākumi ir mazāki par Ls 540, Valsts ieņēmumu dienesta teritoriālā iestāde, saņemot gada ienākumu deklarāciju, var mēneša ienākumus pēc uzskaites žurnāla nepārbaudīt vai pārbaudīt izlases veidā. Bet tas neatbrīvo pašnodarbināto no obligāto iemaksu veikšanas par tiem mēnešiem, kuros ienākumi sasnieguši Ls 45, jo nodokļu administrācijai ir tiesības iekasēt papildu aprēķinātos nodokļus un uzlikt sodus, kad ir pārkāpti nodokļu likumi, triju gadu laikā pēc noteiktā maksāšanas termiņa (likuma "Par nodokļiem un nodevām" 23.pants).

Pašnodarbināto pārmaksātās obligātās iemaksas tiek atmaksātas saskaņā ar Ministru kabineta 1998.gada 29.decembra noteikumiem Nr.487 "Kārtība, kādā tiek aprēķinātas un atmaksātas pārmaksātās valsts sociālās apdrošināšanas obligātās iemaksas un veikts pārrēķins sociāli apdrošināto personu kontos", ja obligātās iemaksas veiktas:

• apdrošināšanas veidiem, kuriem persona nav pakļauta,

• no ienākumiem, kas pārsniedz Ministru kabineta noteikto obligāto iemaksu objekta maksimālo apmēru,

• par laika periodu, kurā persona nav bijusi pašnodarbinātā statusā.

II. Darba ņēmēja ārvalstnieka valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība

Visi 15 gadu vecumu sasniegušie darba ņēmēji ārvalstnieki, kurus nodarbina darba devējs — ārvalstu nodokļu maksātājs, ja šo personu pastāvīgā dzīvesvieta nav Latvijas Republikā un tās uzturas Latvijas Republikā 183 dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai beidzas taksācijas gadā (turpmāk tekstā — darba ņēmējs ārvalstnieks), obligātās iemaksas veic patstāvīgi, sākot ar 184.dienu pēc ierašanās Latvijā.

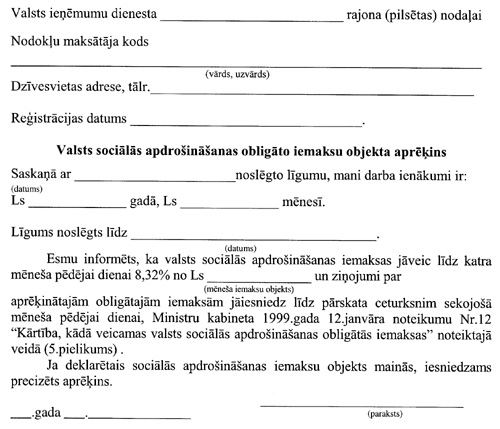

Darba ņēmēji ārvalstnieki reģistrējas Valsts ieņēmumu dienesta teritoriālajā iestādē un deklarē obligāto iemaksu objektu, kas ir noslēgtajā darba devēja un darba ņēmēja līgumā paredzētā darba samaksa. Obligāto iemaksu objektu deklarē, iesniedzot valsts sociālās apdrošināšanas obligāto iemaksu objekta aprēķinu (4.pielikums).

Darba ņēmēji ārvalstnieki ir pakļauti pensiju, invaliditātes, maternitātes un slimības gadījumu apdrošināšanai un veic obligātās iemaksas līdz katra mēneša pēdējai dienai (likuma "Par valsts sociālo apdrošināšanu" 21.p.) 8,32% no obligāto iemaksu objekta.

Darba ņēmēji ārvalstnieki vienlaikus var būt arī pašnodarbinātie vai iekšzemes nodokļu maksātāja darba ņēmēji. Ja darba ņēmējs ārvalstnieks ir arī pašnodarbinātais, jāiesniedz valsts sociālās apdrošināšanas obligāto iemaksu objekta aprēķini (1.un 4.pielikums), ievērojot katra statusa obligāto iemaksu objekta noteikšanas principus.

Sasniedzot Ministru kabineta noteikto obligāto iemaksu maksimālo apmēru — Ls 14000, obligāto iemaksu veikšana pārtraucama.

Ziņojumi par aprēķinātajām obligātajām iemaksām jāiesniedz reizi ceturksnī Valsts ieņēmumu dienesta teritoriālajā iestādē līdz pārskata ceturksnim sekojošā mēneša pēdējai dienai Ministru kabineta 1999.gada 12.janvāra noteikumu Nr.12 noteiktajā veidā.

1.pielikums

2.pielikums

3.pielikums

4.pielikums