ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.1221

Rīgā 2010.gada 28.decembrī (prot. Nr.75 51.§)

Kārtība, kādā atmaksā pievienotās vērtības nodokli Eiropas Savienības teritorijā nereģistrētai ar pievienotās vērtības nodokli apliekamai personai

Izdoti saskaņā ar likuma "Par pievienotās vērtības nodokli" 12.2 panta otro daļu

1. Noteikumi nosaka:

1.1. kārtību, kādā, ievērojot paritātes principu, pievienotās vērtības nodokli (turpmāk – nodoklis), kas samaksāts par Latvijas Republikā iegādātajām precēm un saņemtajiem pakalpojumiem saimnieciskās darbības nodrošināšanai ārpus Eiropas Savienības teritorijas, atmaksā Eiropas Savienības teritorijā nereģistrētai personai, kura:

1.1.1. ir reģistrējusi saimniecisko darbību savā mītnes zemē ārpus Eiropas Savienības teritorijas;

1.1.2. atbilst ar pievienotās vērtības nodokli apliekamās personas (turpmāk – apliekamā persona) statusam savā mītnes zemē ārpus Eiropas Savienības teritorijas;

1.1.3. nav reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

1.1.4. neveic saskaņā ar normatīvajiem aktiem reģistrējamu saimniecisko darbību Latvijas Republikā;

1.2. nodokļa atmaksāšanas termiņus un atmaksājamā nodokļa minimālo summu;

1.3. dokumentus, kas iesniedzami Valsts ieņēmumu dienestā, un to iesniegšanas termiņus;

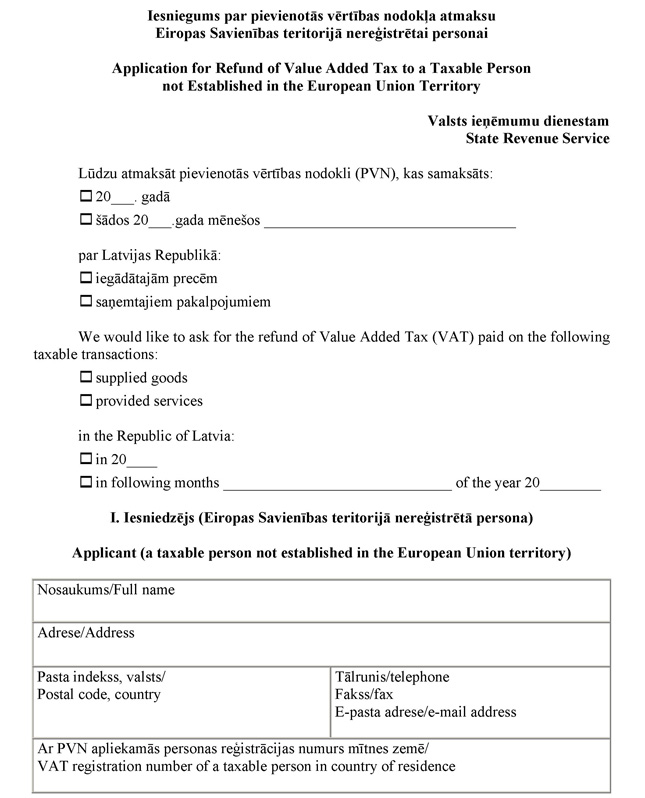

1.4. veidlapas paraugu iesniegumam par nodokļa atmaksāšanu Eiropas Savienības teritorijā nereģistrētai personai (turpmāk – iesniegums).

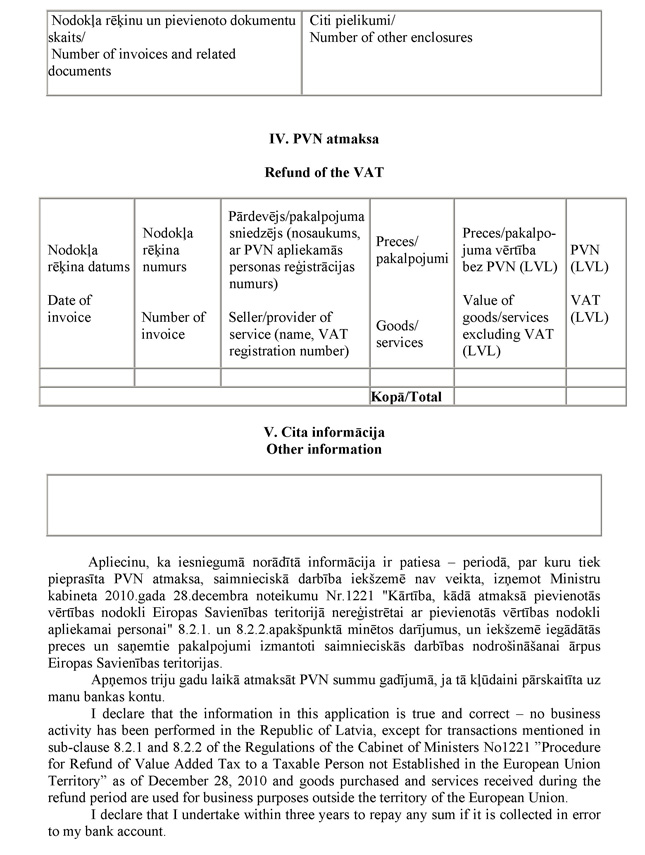

2. Eiropas Savienības teritorijā nereģistrētā persona par Latvijas Republikas teritorijā (turpmāk – iekšzeme) iegādātajām precēm un saņemtajiem pakalpojumiem maksā nodokli saskaņā ar pievienotās vērtības nodokļa rēķiniem, kas atbilst likumā "Par pievienotās vērtības nodokli" noteiktajām prasībām (turpmāk – nodokļa rēķins).

3. Nodokli atmaksā, pamatojoties uz Eiropas Savienības teritorijā nereģistrētās personas vai tās pilnvarotās personas iesniegumu Valsts ieņēmumu dienestam.

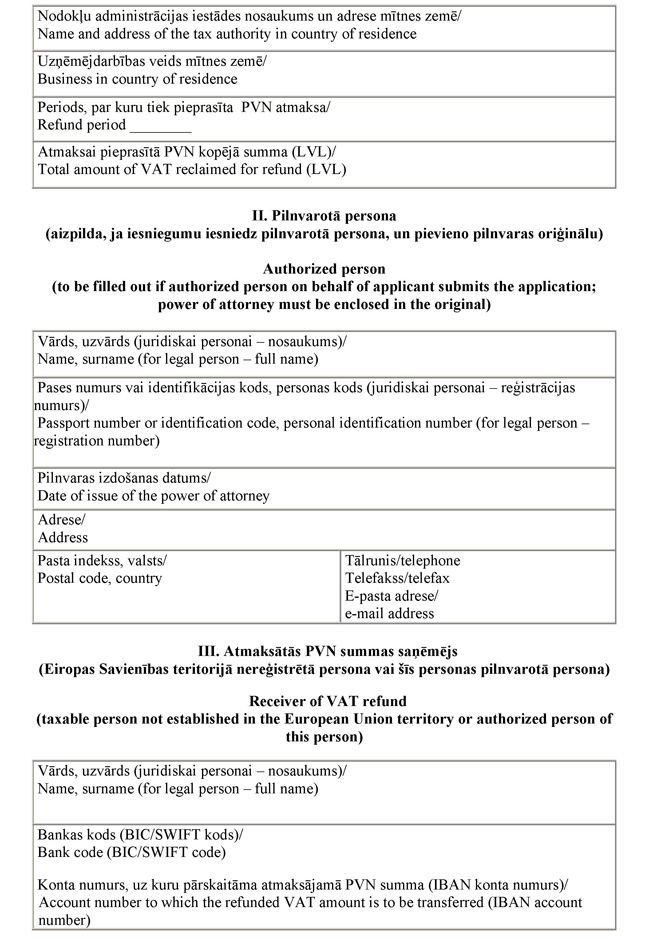

4. Eiropas Savienības teritorijā nereģistrētās personas pilnvarotā persona var būt fiziska vai juridiska persona, kas darbojas saskaņā ar kādu no šādām pilnvarām:

4.1. izdevēja valstī izsniegtu un šīs valsts kompetentajā institūcijā atbilstoši 1961.gada 5.oktobra Hāgas konvencijai par ārvalstu publisko dokumentu legalizācijas prasību atcelšanu apliecinātu pilnvaru, ja attiecīgā valsts ir pievienojusies šai konvencijai;

4.2. izdevēja valstī izsniegtu un Latvijas Republikas diplomātiskajā vai konsulārajā pārstāvniecībā attiecīgajā valstī vai Latvijas Republikas Ārlietu ministrijas Konsulārajā departamentā legalizētu pilnvaru, ja attiecīgā valsts nav pievienojusies 1961.gada 5.oktobra Hāgas konvencijai par ārvalstu publisko dokumentu legalizācijas prasību atcelšanu;

4.3. izdevēja valstī izsniegtu pilnvaru, kas apliecināta atbilstoši līguma nosacījumiem, ja Latvijas Republika ar šo valsti ir noslēgusi divpusējo vai daudzpusējo līgumu par tiesisko palīdzību un tiesiskajām attiecībām.

5. Iesniegumu aizpilda latviešu vai angļu valodā.

6. Eiropas Savienības teritorijā nereģistrētā persona vai tās pilnvarotā persona ar parakstu apliecina, ka:

6.1. iesniegumā norādītā informācija ir patiesa;

6.2. periodā, par kuru tiek pieprasīta nodokļa atmaksa (turpmāk – atmaksas periods), iekšzemē iegādātās preces un saņemtie pakalpojumi izmantoti saimnieciskās darbības nodrošināšanai ārpus Eiropas Savienības teritorijas un saimnieciskā darbība iekšzemē nav veikta, izņemot šo noteikumu8.2.1. un 8.2.2.apakšpunktā minētos darījumus;

6.3. apņemas triju gadu laikā atmaksāt nodokļa summu, ja tā kļūdaini pārskaitīta uz šīs personas kontu bankā.

7. Iesniegumam pievieno:

7.1. samaksātos nodokļa rēķinus par iekšzemē iegādātajām precēm vai saņemtajiem pakalpojumiem (oriģinālus);

7.2. attiecīgās valsts nodokļu administrācijas izziņu (oriģinālu), kas ir derīga 12 mēnešus no tās izsniegšanas dienas un apliecina, ka preču iegādes vai pakalpojumu saņemšanas brīdī Eiropas Savienības teritorijā nereģistrētā persona iesniegumā norādītajā atmaksas periodā ir reģistrēta savā mītnes zemē kā ar nodokli apliekamā persona;

7.3. dokumentus, kas apliecina nodokļa samaksu (kases čeks, bankas maksājumu uzdevums);

7.4. ja iesniegumu iesniedz pilnvarotā persona, – pilnvaru (oriģinālu), kas noformēta atbilstoši šo noteikumu 4.punktā minētajām prasībām.

8. Nodokļa atmaksu var pieprasīt apliekamā persona, kura atbilst šādiem nosacījumiem:

8.1. apliekamajai personai atmaksas periodā iekšzemē nav bijusi ne saimnieciskās darbības mītnesvieta, ne pastāvīgā iestāde, no kuras veikta saimnieciskā darbība, ne arī deklarētā dzīvesvieta vai pastāvīgās uzturēšanās vieta;

8.2. apliekamā persona atmaksas periodā nav piegādājusi preces vai nav sniegusi pakalpojumus atmaksas dalībvalstī, izņemot:

8.2.1. preču transporta pakalpojumu un ar preču transportēšanu saistīto pakalpojumu sniegšanu, ja par šiem pakalpojumiem nav jāmaksā nodoklis saskaņā ar Latvijas Republikā spēkā esošajiem normatīvajiem aktiem pievienotās vērtības nodokļa jomā;

8.2.2. preču piegādi vai pakalpojumu sniegšanu personām, kuras ir atbildīgas par nodokļa samaksu saskaņā ar Latvijas Republikā spēkā esošajiem normatīvajiem aktiem pievienotās vērtības nodokļa jomā.

9. Nodokļa atmaksu kārtējā kalendāra gadā var pieprasīt:

9.1. par iepriekšējā kalendāra gadā veiktajiem darījumiem – līdz kārtējā kalendāra gada 30.septembrim;

9.2. par kārtējā kalendāra gadā veiktajiem darījumiem – triju mēnešu laikā pēc iesniegumā norādītā atmaksas perioda beigām.

10. Ja iesniegumu nosūta pa pastu, par iesniegšanas dienu uzskata dienu, kad iesniegums nodots pastā (pasta zīmogs).

11. Atmaksas periods var būt:

11.1. ne garāks par vienu kalendāra gadu un ne īsāks par trijiem kalendāra mēnešiem;

11.2. īsāks par trijiem kalendāra mēnešiem, ja tie ir kalendāra gada pēdējie mēneši.

12. Atmaksai pieprasītā kopējā nodokļa summa nevar būt mazāka par:

12.1. summu, kas atbilst EUR 400 un ir norādīta latos atbilstoši Latvijas Bankas noteiktajam valūtas kursam, ja iesniegumā norādītaisatmaksas periods ir īsāks par kalendāra gadu, bet nav īsāks par trijiem kalendāra mēnešiem;

12.2. summu, kas atbilst EUR 50 un ir norādīta latos atbilstoši Latvijas Bankas noteiktajam valūtas kursam, ja iesniegumā norādītais atmaksas periods ir viens kalendāra gads vai īsāks par trijiem kalendāra mēnešiem un tie ir kalendāra gada pēdējie mēneši.

13. Nodokļa atmaksu nevar pieprasīt:

13.1. par nelietota nekustamā īpašuma iegādi un par saņemtajiem pakalpojumiem, kas saistīti ar nekustamā īpašuma celtniecību, rekonstrukciju, renovāciju, restaurāciju vai remontu;

13.2. par darījumiem, par kuriem Latvijas Republikā nav atskaitāms priekšnodoklis saskaņā ar likuma "Par pievienotās vērtības nodokli" 10.pantu;

13.3. tūrisma (ceļojumu) operatori un aģentūras, ja tās darbojas iekšzemē saskaņā ar likuma "Par pievienotās vērtības nodokli" 13.pantā noteikto īpašo nodokļa piemērošanas kārtību.

14. Valsts ieņēmumu dienests pārbauda:

14.1. vai iesniegums iesniegts šo noteikumu 9.punktā norādītajā termiņā;

14.2. vai iesniegumā norādītais atmaksas periods atbilst šo noteikumu 11.punktā norādītajam atmaksas periodam;

14.3. vai atmaksai pieprasītā nodokļa summa atbilst šo noteikumu 12.punktā minētajiem nosacījumiem;

14.4. vai iesniegums noformēts atbilstoši šo noteikumu 5. un 6.punktā minētajiem nosacījumiem;

14.5. vai iesniegumam pievienotie dokumenti atbilst šo noteikumu 7.punktā minētajiem nosacījumiem;

14.6. vai iesniegumā norādītajā atmaksas periodā:

14.6.1. Eiropas Savienības teritorijā nereģistrētā persona ir bijusi reģistrēta savā mītnes zemē kā ar nodokli apliekamā persona (ja nepieciešams, sazinoties ar attiecīgās valsts nodokļu administrāciju);

14.6.2. Eiropas Savienības teritorijā nereģistrētā persona nav bijusi reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

14.6.3. ir noticis iesniegumā norādītais darījums, par kuru tiek pieprasīta nodokļa atmaksa.

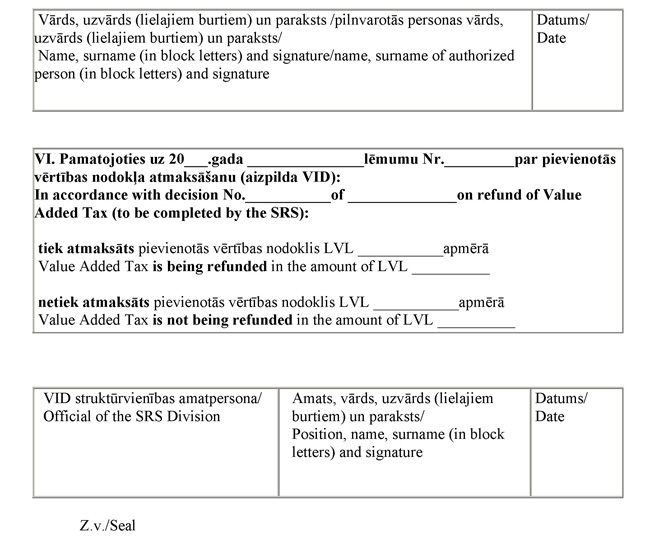

15. Valsts ieņēmumu dienests četru mēnešu laikā no iesnieguma saņemšanas dienas pieņem lēmumu atmaksāt nodokli pilnībā vai daļēji vai neatmaksāt nodokli.

16. Ja iesniegumā un tam pievienotajos dokumentos norādītā informācija nav pietiekama lēmuma pieņemšanai, Valsts ieņēmumu dienestam ir tiesības divu mēnešu laikā pēc iesnieguma saņemšanas pieprasīt iesniedzējam papildu informāciju.

17. Ja tiek pieprasīta papildinformācija saskaņā ar šo noteikumu 16.punktu, Valsts ieņēmumu dienests lēmumu atmaksāt nodokli pilnībā vai daļēji vai neatmaksāt nodokli pieņem sešu mēnešu laikā no iesnieguma saņemšanas dienas.

18. Valsts ieņēmumu dienests pieņem lēmumu neatmaksāt nodokli, ja ir īstenojies vismaz viens no šādiem nosacījumiem:

18.1. iesniegums nav iesniegts šo noteikumu 9.punktā minētajā termiņā;

18.2. iesniegumā norādītais atmaksas periods neatbilst šo noteikumu 11.punktā minētajam atmaksas periodam;

18.3. atmaksai pieprasītā nodokļa summa neatbilst šo noteikumu 12.punktā minētajiem nosacījumiem;

18.4. iesniegums nav noformēts atbilstoši šo noteikumu 5. vai 6.punktā minētajiem nosacījumiem;

18.5. iesniegumam pievienotie dokumenti neatbilst šo noteikumu 7.punktā minētajiem nosacījumiem;

18.6. Eiropas Savienības teritorijā nereģistrētā persona iesniegumā norādītajā atmaksas periodā nav bijusi reģistrēta savā mītnes zemē kā ar nodokli apliekamā persona;

18.7. Eiropas Savienības teritorijā nereģistrētā persona iesniegumā norādītajā atmaksas periodā ir bijusi reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

18.8. iesniegumā norādītais darījums, par kuru tiek pieprasīta nodokļa atmaksa, nav noticis;

18.9. nodokļa atmaksa pieprasīta par:

18.9.1. šo noteikumu 13.punktā minētajiem darījumiem;

18.9.2. personīgai lietošanai iegādātajām precēm un saņemtajiem pakalpojumiem (piemēram, vieglā automobiļa noma, apkope, remonts, vieglajam automobilim paredzētās degvielas, smērvielu un rezerves daļu iegāde, atpūtas, ēdināšanas (arī restorāna), veselības uzlabošanas un izklaides pasākumu izmaksas);

18.10. papildinformācija, kas pieprasīta saskaņā ar šo noteikumu 16.punktu, nav saņemta divu mēneša laikā pēc papildinformācijas pieprasīšanas dienas.

19. Ja Valsts ieņēmumu dienests ir pieņēmis lēmumu pilnībā atmaksāt nodokli, tas nosūta iesniedzējam:

19.1. lēmumu par nodokļa atmaksu;

19.2. iesnieguma kopiju, kurā norādīta atmaksai apstiprinātā nodokļa summa;

19.3. nodokļa rēķinu oriģinālus un dokumentus, kas apliecina nodokļa samaksu, ar norādi par nodokļa atmaksu.

20. Ja Valsts ieņēmumu dienests ir pieņēmis lēmumu daļēji atmaksāt nodokli, tas nosūta iesniedzējam:

20.1. lēmumu par daļēju nodokļa atmaksu, pamatojot pilnīgas atmaksas atteikuma iemeslus;

20.2. iesnieguma kopiju, kurā norādīta atmaksai apstiprinātā nodokļa summa un nodokļa summa, kas netiek atmaksāta;

20.3. nodokļa rēķinu oriģinālus par darījumiem, par kuriem ir pieņemts lēmums atmaksāt nodokli, un dokumentus, kas apliecina nodokļa samaksu, ar norādi par nodokļa atmaksu;

20.4. nodokļa rēķinus par darījumiem, par kuriem ir pieņemts lēmums neatmaksāt nodokli, un dokumentus, kas apliecina nodokļa samaksu.

21. Ja Valsts ieņēmumu dienests ir pieņēmis lēmumu atmaksāt nodokli pilnībā vai daļēji, atmaksai apstiprināto nodokļa summu atmaksā 10 darbdienu laikā pēc lēmuma pieņemšanas uz iesniegumā norādīto Eiropas Savienības teritorijā nereģistrētās personas vai tās pilnvarotās personas kontu bankā. Izmaksas, kas saistītas ar bankas pārskaitījumu, tiek atskaitītas no atmaksājamās nodokļa summas.

22. Ja Valsts ieņēmumu dienests ir pieņēmis lēmumu neatmaksāt nodokli, tas nosūta iesniedzējam:

22.1. lēmumu par nodokļa atmaksas atteikumu, pamatojot atteikuma iemeslus;

22.2. iesnieguma kopiju, kurā norādīta nodokļa summa, kas netiek atmaksāta;

22.3. nodokļa rēķinu oriģinālus un dokumentus, kas apliecina nodokļa samaksu.

23. Ja Valsts ieņēmumu dienests ir pieņēmis lēmumu neatmaksāt nodokli, pamatojoties uz to, ka iesniegums nav noformēts atbilstoši šo noteikumu 5. vai 6.punktā minētajiem nosacījumiem vai iesniegumam pievienotie dokumenti neatbilst šo noteikumu 7.punktā minētajiem nosacījumiem, vai nav noformēti pareizi, Eiropas Savienības teritorijā nereģistrētai personai vai tās pilnvarotajai personai, kura ir saņēmusi šo noteikumu 22.1.apakšpunktā minēto lēmumu, ir tiesības mēneša laikā pēc lēmuma saņemšanas atkārtoti iesniegt precizētos dokumentus.

24. Ja iesniegumu iesniedz atkārtoti saskaņā ar šo noteikumu 23.punktu:

24.1. Eiropas Savienības teritorijā nereģistrētā persona vai tās pilnvarotā persona nosūta Valsts ieņēmumu dienestam izlabotos, precizētos vai papildus iesniedzamos dokumentus, pavadvēstulē norādot Valsts ieņēmumu dienesta lēmuma saņemšanas datumu un atkārtoti iesniegtos dokumentus;

24.2. Valsts ieņēmumu dienests mēneša laikā pēc precizēto dokumentu saņemšanas atkārtoti izskata iesniegumu un pieņem lēmumu par nodokļa atmaksāšanu.

25. Ja Eiropas Savienības teritorijā nereģistrētās personas vai tās pilnvarotās personas iesniegumā ir pieprasīta nodokļa atmaksa par nenotikušiem vai nelikumīgi veiktiem darījumiem, Valsts ieņēmumu dienestam ir tiesības divu gadu laikā no minētā iesnieguma saņemšanas dienas atteikt šīm personām nodokļa atmaksu, kas pieprasīta saskaņā ar citu iesniegumu.

26. Informāciju par nodokļa atmaksāšanas kārtību attiecīgajā valstī sniedz Ārlietu ministrija pēc Valsts ieņēmumu dienesta pieprasījuma.

27. Atzīt par spēku zaudējušiem Ministru kabineta 2004.gada 15.aprīļa noteikumus Nr.313 "Kārtība, kādā atmaksājams pievienotās vērtības nodoklis citu Eiropas Savienības dalībvalstu ar pievienotās vērtības nodokli apliekamajām personām un trešajās valstīs vai trešajās teritorijās reģistrētām ar pievienotās vērtības nodokli apliekamajām personām" (Latvijas Vēstnesis, 2004, 72.nr.; 2006, 10.nr.).

28. Noteikumi piemērojami ar 2011.gada 1.janvāri.

Informatīva atsauce uz Eiropas Savienības direktīvām

Noteikumos iekļautas tiesību normas, kas izriet no Padomes 1986.gada 17.novembra Trīspadsmitās direktīvas 86/560/EEK par dalībvalstu likumu saskaņošanu attiecībā uz apgrozījuma nodokļiem – pievienotās vērtības nodokļa atmaksāšanas kārtība nodokļiem pakļautajām personām, kas nav reģistrētas Kopienas teritorijā.

Ministru prezidents,

reģionālās attīstības un

pašvaldību lietu ministrs V.Dombrovskis

Finanšu ministrs A.Vilks

Pielikums

Ministru kabineta

2010.gada 28.decembra

noteikumiem Nr.1221

Finanšu ministrs A.Vilks