ATSAUCĒ IETVERT:

Par Krievijas finansiāli ekonomiskās krīzes ietekmi uz Latvijas nodokļu ieņēmumiem līdz 1999.gada 1.martam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 12.03.1999., Nr. 75/78 https://www.vestnesis.lv/ta/id/22765

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Krievijas finansiāli ekonomiskās krīzes ietekmi uz Latvijas nodokļu ieņēmumiem līdz 1999.gada 1.martam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 12.03.1999., Nr. 75/78 https://www.vestnesis.lv/ta/id/22765

Paraksts pārbaudītsNĀKAMAIS Centrālās statistikas pārvaldes informācijaPar reģistrētā bezdarba līmeni pilsētās un rajonos 1999. gadā Vēl šajā numurā12.03.1999., Nr. 75/78 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: informācija Pieņemts: 10.03.1999. |

Valsts ieņēmumu dienesta informācija

1999. gada 10. martā

Ņemot vērā to, ka Krievijas finansu ekonomiskā krīze turpina ietekmēt Latvijas ekonomiku, Valsts ieņēmumu dienests regulāri apkopo informāciju par šīs krīzes ietekmi uz nodokļu ieņēmumu dinamiku valstī. Bez tam jāatzīmē, ka informācija ir apkopota pēc pašu uzņēmumu sniegtajām ziņām.

1999.gada februāra otrajā pusē Latvijas tautsaimniecībā Krievijas finansu un ekonomiskās krīzes iespaids saglabājās, dažas negatīvās sekas pat padziļinājās.

1. Š.g. janvārī ir krietni samazinājies saražotās produkcijas eksports no Latvijas uz Krieviju

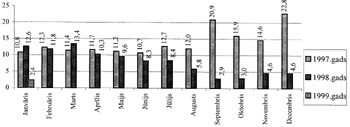

Pēc Latvijas muitas statistikas datiem, salīdzinot ar 1998.gada augustu, eksporta apjoms uz Krieviju 1999.gada janvārī ir samazinājies 2,9 reizes jeb par 7,4 tūkst. tonnām (no 11 294 tonnām 1998.gada augustā līdz 3 937 tonnām š.g. janvārī). Tajā pat laikā arī kopējais faktiskais Latvijas eksporta apjoms ir būtiski samazinājies - par 10,0% jeb par 64,5 tūkst. tonnām. Jāatzīmē, ka 1999.gada janvārī, salīdzinot ar 1998.gada pēdējiem mēnešiem, ir vērojams vislielākais eksporta apjoma kritums uz Krieviju kā natūrā, tā arī naudas izteiksmē (2.zīm.), kas liecina par to, ka joprojām nav atjaunojusies sadarbība ar Krieviju iepriekšējā, pirmskrīzes, apjomā un Latvijas ražotājiem turpina saglabāties problēmas ar savas produkcijas eksportu uz Krieviju. Tas saistīts arī ar to, ka tautsaimniecības ekonomiskie rādītāji janvārī vienmēr ir zemāki, salīdzinot ar visiem pārējiem mēnešiem.

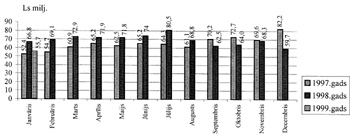

1999.gada janvārī kopējais faktiskais Latvijas eksporta apjoms, salīdzinot ar attiecīgo iepriekšējā gada mēnesi, ir palielinājies natūrā – par 67,0 tūkst. tonnu jeb par 13,0 %, bet savukārt ir samazinājies naudas izteiksmē – par Ls 13,0 milj. jeb par 18,9% (1.zīm.), kas izskaidrojams ar eksporta preču cenu samazinājumu.

Jāatzīmē, ka š.g. janvārī eksporta apgrozījums ar Krieviju naudas izteiksmē noslīdēja līdz viszemākajām līmenim kopš 1997.gada janvāra. 1999.gada janvārī, salīdzinot ar 1998.gada atbilstošo periodu, eksporta apjoms uz Krieviju ir būtiski samazinājies: natūrā 4 reizes, naudas izteiksmē – 5,2 reizes (2.zīm.).

1.zīmējums

Latvijas preču eksports

Jāuzsver, ka 1999.gada janvārī eksporta apjoma īpatsvars uz Krieviju no kopējā Latvijas eksporta apjoma naudas izteiksmē ir sasniedzis viszemāko līmeni no krīzes sākumā (4,3%), turpretī 1998.gada janvārī tas bija 18,2 %, 1997.gada janvārī – 20,6%. 1999.gada janvārī, salīdzinot ar pagājušā gada decembri, eksporta darījumu īpatsvars ar Krieviju naudas izteiksmē kopējo darījumu apjomā ir samazinājies par 3,4 procentu punktiem un sastāda 4,3% (1998.gada decembrī īpatsvars bija 7,7%, novembrī – 6,7%, oktobrī un septembrī - 4,6%, augustā – 8,5%), kas izskaidrojams ne tikai ar eksporta preču cenu samazinājumu, bet arī ar kopējo eksporta apjoma sarukumu uz Krieviju.

2.zīmējums

Preču eksorts uz Krieviju

Tirdzniecība ar Krieviju, galvenokārt, neatjaunojas 1998.gada vidū sasniegtajā līmenī, jo ekonomiskā situācija šajā valstī nav uzlabojusies. Turpina samazināties Krievijas patērētāju pirktspēja un līdz ar to Latvijas pārtikas realizācijas cenas atsevišķos gadījumos var būt zemākas pat par produkcijas pašizmaksu. Piemēram, pēc Latvijas Zivsaimnieku asociācijas sniegtās informācijas, Krievijas krīzes ietekmē konservu cenas tirgū ir noslīdējušas ne tikai Austrumeiropas valstīs – Ungārijā, Polijā, bet pat ASV. Arī Latvijas Centrālā piensaimnieku savienība informē, ka 1999.gadā tirdzniecība ar Krieviju ir būtiski samazinājusies un arī tālākās prognozes neesot optimistiskas. Pēc Centrālās statistikas pārvaldes datiem, Latvijā joprojām turpinās 1998.gadā sākušās ražotāju cenu samazināšanās. 1999.gada janvārī, salīdzinot ar 1998.g. decembri, ražotāju cenas samazinājās par 0,6%. Š.g. janvārī, salīdzinot ar 1998.gada janvāri, ražotāju cenas Latvijā saruka par 3,4%. 1999.gada janvārī, salīdzinot ar 1998.gada janvāri, būtisks ražotāju cenu samazinājums bija vērojams otrrejzējā pārstrādē – par 13,0%, pārtikas produktu un dzērienu ražošanas uzņēmumos – par 6,0%. Tas izskaidrojams ar to, ka Latvijā saražotās preces arī pat par pazeminātām cenām ir iespējams realizēt Krievijā tikai ļoti nelielos apjomos, tāpat arī vietējais tirgus ir ļoti šaurs un pārtikas produktu realizācijas iespējas ir ierobežotas.

Pārtikas produktu eksports uz Krieviju varēs attīstīties, ja Krievijas rubļa kurss strauji nekritīsies. Krievijas rubļa starpbanku kurss attiecībā pret ASV dolāru turpina kristies un š.g. 1.martā, salīdzinot ar š.g. 15.februāri, samazinājās vēl par 0,2%. Valūtas apmaiņas kursa kāpums Krievijā izraisa inflācijas kāpumu. 1999.gadā inflācija Krievijā turpina augt un pēc Krievijas valsts statistikas dienesta datiem, februārī inflācija Krievijā bija 3,7%. Aprīlī Krievijā tiek gaidīta naudas emisija, līdz ar to grūti prognozēt, kāda būs inflācija. 1999.gadā Krievijas budžetā ieplānotā inflācija ir 30%. Bet pēc neatkarīgo ekonomistu prognozēm, tā var sasniegt 100% gadā, no kā var secināt, ka tuvākajā laikā problemātiski runāt par būtisku tirdzniecības aktivizēšanos ar Krieviju. Patreiz, neskatoties uz lielo pieprasījumu, Latvijas pārtikas produkti nav spējīgi konkurēt Austrumu tirgū Krievijas iedzīvotāju zemās pirktspējas dēļ.

2. Būtiski ir samazinājusies deklarēto importēto preču vērtība no Krievijas

Pēc Latvijas muitas statistikas datiem, 1999.gada janvārī kopējais faktiskais Latvijas importa brīvam apgrozījumam apjoms, salīdzinot ar 1998.gada atbilstošo periodu, ir palielinājies natūrā - par 40,5 tūkst. tonnām jeb par 17,6 %, bet savukārt ir samazinājies naudas izteiksmē – par Ls 12,0 milj. jeb par 11,3%. Tajā pašā laikā importa brīvam apgrozījumam apjoms no Krievijas ir samazinājies kā natūrā - par 3.2 tūkst. tonnām jeb par 3,3 %, tā arī naudas izteiksmē – par Ls 4,6 milj. jeb par 41,4%. 1999.gada janvārī‘ importa apjoma īpatsvars no Krievijas kopējā Latvijas importa apjomā bija 6,9 %, turpretī 1998.gadā – 10,5 %. Importa apjoma samazinājums naudas izteiksmē ir izskaidrojams ar importa preču cenu samazinājumu. No vienas puses Krievijas rubļa devalvācijas dēļ importēt preces no Krievijas kļuva izdevīgāk, bet no otras – Latvijas tirgus segments ir tik šaurs un ierobežots, ka importēto preču realizācijas apjomu nav iespējas būtiski palielināt. Sakarā ar importēto preču apjoma samazinājumu naudas izteiksmē ir vērojams arī deklarēto importēto preču vērtības būtisks (vairāk kā 2 reizes) samazinājums, kas ietekmē PVN un akcīzes nodokļa ieņēmumus par importētajām precēm uz valsts robežas.

3. Atsevišķiem uzņēmumiem nedaudz ir samazinājušies nerealizētās produkcijas krājumi noliktavās

Nerealizētās produkcijas krājumu samazināšanās noliktavās atsevišķiem uzņēmumiem diemžēl ne vienmēr nozīmē, ka Latvijas uzņēmumi atsākuši darbību un atjauno eksportu. Produkcijas krājumu samazināšanās noliktavās rodas arī no tā, ka Latvijas uzņēmumi realizē iepriekšējos mēnešos saražotās produkcijas atlikumus vietējā tirgū, neatsākot pilnā apjomā ražošanu. Šobrīd atsevišķu produktu noiets Krievijas tirgū ir samazinājies, bet citos uzņēmumos, ja ražošanas cikls tiek atjaunots nelielos apjomos – palicis tādā pašā līmenī. Nekompensējot zaudētos noietu tirgus ar jauniem, var sākties arī pārējo nozaru ražošanas apjomu samazināšanās kopējā pieprasījuma krituma dēļ. Šī pakārtotā samazinājuma apjoms ir atkarīgs, no tā cik ātri un kādā mērā izdosies kompensēt zaudētos noietu tirgus.

4. Neskatoties uz nelielu Latvijas preču eksporta plūsmas atjaunošanos uz Krieviju, daudzos Latvijas uzņēmumos situācija joprojām smaga, un noliktavās turpina krāties nerealizētā produkcija

Neskatoties uz to, ka Latvijas uzņēmēji cenšas samazināt zaudējumus, ko radījusi krīze Krievijā, meklējot dažādus risinājumus, šie pasākumi vēl nav devuši būtiskus rezultātus situācijas uzlabošanai.

Jāatzīmē, ka Krievijas krīzes sakarā tuvākajā laikā būs redzamas arī netiešās sekas. Tās būs saistīts ar to, ka visiem pārtikas produktiem (kā arī medikamentiem un dažiem citiem izstrādājumiem) ir noteikts stingrs derīguma laiks. No 1998.gada augusta Latvijas uzņēmumiem veidojās noliktavās nerealizētas produkcijas krājumi, kuri biji paredzēti specifiskam Austrumu tirgum un ko nebūs iespējams realizēt nevienā citā tirgū. Tātad produkcija, kura krīzes dēļ netika realizēta noteiktajā termiņā Krievijas tirgū, būs jānoraksta, kas vēl vairāk palielina uzņēmumu zaudējumus, samazinās peļņu un attiecīgi nodokļu maksājumus budžetā. Turklāt produkcijas ilgstoša glabāšana noliktavās palielina produkcijas pašizmaksu un līdz ar to arī realizācijas cenu.

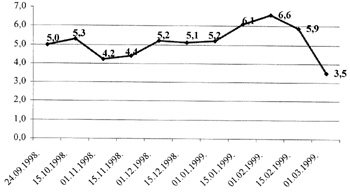

5. Latvijas uzņēmumiem joprojām ir debitoru parādi, jo nav nokārtoti maksājumi par piegādāto produkciju, bet vairākās nozarēs tiem vērojama tendence samazināties

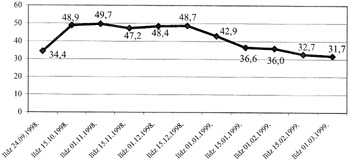

No š.g. 15.februāra līdz 1.martam uzņēmumu skaits, kuri ir informējuši VID par debitoru parādiem saistībā ar Krievijas krīzi, ir palicis bez izmaiņām un patreiz tie ir 205 uzņēmumi. Tajā pat laikā debitoru parādu kopsummas ir samazinājušās par Ls 951,5 tūkst. un ir Ls 32,7 milj.(3.zīm.)3.zīmējums

Atsevišķās tautsaimniecības nozarēs turpinās debitoru parādu palielināšanās, piemēram, mašīnbūves un metālizstrādājumu ražošanas uzņēmumos – par 0,7%, tirdzniecības sektorā – par 0,1%, transporta un sakaru pakalpojumu sfērā – par 4,3%, celtniecībā – par 3,4%.

Savukārt š.g. 1.martā, salīdzinājumā ar situāciju 15.februārī, ir vērojams debitoru parādu samazinājums tādās nozarēs, kā zivju produktu pārstrādes un realizācijas uzņēmumos – par 3,5%, lauksaimniecības un pārtikas produktu ražošanas uzņēmumos – par 0,8%, tekstilizstrādājumu un apģērbu ražošanas sfērā – par 5,2%, ķīmiskā un tās saskarnozaru rūpniecības uzņēmumos – par 3,0%, celulozes, papīra izstrādājumu ražošanā, izdevējdarbībā un iespiešanas darbos – par 1,7%.

Apkopotā informācija par Latvijas uzņēmumu debitoru parādiem un lielajiem gatavās produkcijas krājumiem noliktavās liecina, ka nepārdotās produkcijas apjoms samazinās ļoti lēni. Realizācijas apjomu samazināšanās atstāj negatīvu ietekmi uz uzņēmumu finansiāli saimnieciskās darbības rezultātiem, jo uzkrājumi ievērojami samazina uzņēmuma rīcībā esošos apgrozāmos līdzekļus.

Virknei uzņēmumu finansu līdzekļu kustība ir neritmiska vai strauji samazinājusies, līdz ar to rodas problēmas turpināt ražošanas ciklu, izmaksāt algas un samaksāt nodokļus budžetā. Turklāt, norēķini Krievijas krīzes dēļ kavējas arī ar pārējām NVS valstīm. Daudzi uzņēmumi pašlaik strādā maksimālas taupības režīma apstākļos, samazinot algas darbiniekiem un atliekot nodokļu maksājumus budžetā.

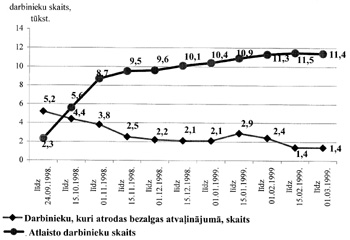

6. Uzņēmumi pārtrauc savu darbību, samazina darbavietu skaitu un piešķir bezalgas atvaļinājumus

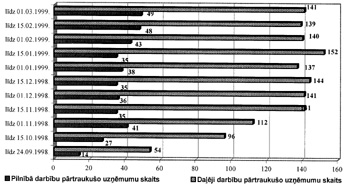

Līdz š.g. 1.martam, salīdzinot ar 15.februāri, kopumā valstī par 1 uzņēmumu ir palielinājies uzņēmumu skaits, kuri Krievijas krīzes ietekmē savu darbību pārtraukuši pilnībā, ka arī kopumā valstī par 2 uzņēmumiem ir palielinājies to uzņēmumu skaits, kuri pārtraukuši darbu daļēji (4.zīm.). Tajā pašā laikā no darba atbrīvoto cilvēku skaits sasniedza 11,4 tūkst. cilvēku un jebkurā momentā var pieaugt vēl par 1000 cilvēkiem. Valstī pastāv arī slēptais bezdarbs, kas izpaužas uzņēmumu dīkstāvēs, darbinieku piespiedu bezalgas atvaļinājumos un saīsinātu darba nedēļu, daudzviet agrāko trīs maiņu vietā ražošana organizēta vienā maiņā, vai strādājot tikai katru otro vai trešo dienu. Bez tam daudzi darbinieki saņem minimālo algu, ir nodarbināti citos darbos.

4.zīmējums

Uzņēmumi, kas pilnībā vai daļēji pārtraukuši darbību, sakarā ar krīzi Krievijā

Krievijas krīzes ietekmi visvairāk jūt mazie un vidējie uzņēmumi, jo tiem

— pirms krīzes sākuma nebija finansiālas iespējas izveidot saimnieciskas attiecības ar Rietumeiropas valstīm un problēmas ir radījuši lielie uzņēmumi, kuri darbojas nevienlīdzīgas konkurences apstākļos,

— pakalpojumu un preču cenu samazinājuma dēļ trūkst apgrozāmo līdzekļu un tādēļ nav iespējams ieviest jaunas tehnoloģijas, lai uzlabot preču kvalitāti un mainītu sadarbības partnerus.

Bezdarbnieku skaita pieaugums, likumsakarīgi, ietekmē pakalpojumu un patēriņa preču apgrozījumu, kas savukārt samazina pievienotās vērtības nodokļa ieņēmumus valsts budžetā. Tai pat laikā ietekmē sociālās apdrošināšanas iemaksu un iedzīvotāju ienākuma nodokļa plāna izpildi. Vienlaikus bezdarbnieku skaita pieaugums palielina izmaksas no Valsts sociālās apdrošināšanas budžeta.

5.zīmējums

Atlaisto un bezalgas atvaļinājumā esošo darbinieku skaits

Atlaisto darbinieku skaita pieaugums liecina ne tikai par uzņēmējsabiedrību ražošanas samazināšanu, bet arī par to, ka uzņēmēji, izmantojot radušos situāciju, pārvērtē tehnoloģiskās iespējas, veic ražošanas reorganizāciju, maina ražošanas struktūru, lai paaugstinātu konkurētspēju un samazinātu produkcijas pašizmaksu. Pēc operatīvās informācijas, kura saņemta no pārtikas ražošanas un pārstrādes uzņēmumiem, šogad varētu notikt Latvijas pārtikas pārstrādes uzņēmumu specializācijas un koncentrēšanas process, kuru paātrināja krīze Krievijā.

Patreiz jau var secināt, ka Krievijas finansu krīzes sekundārā ietekme būtiski būs vērojama pēc pāris mēnešiem, aptuveni marta beigās – aprīļa sākumā. Pavasarī būs zināmi arī starptautisko auditorfirmu auditēto banku finansu darbības rezultāti un apzināta uzņēmumu patiesā maksātspēja.

7. Krievijas krīze sāk ietekmēt arī uzņēmumus, kuri sniedz pakalpojumus un realizē produkciju vietējā tirgū tiem uzņēmumiem, kas eksportē savu produkciju uz Krieviju 8. Pārtraukušas darbību arī kravu pārvadājumu firmas

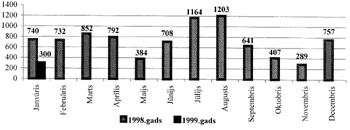

Pēc Latvijas Muitas statistikas datiem, 1999.gada janvārī, salīdzinot ar augustu, tranzīta pārvadājumi ar autotransportu Krievijas virzienā samazinājušies četras reizes (no 1203 tonnām 1998.gada augustā līdz 300 tonnām š.g. janvārī). Savukārt š.g. janvārī, salīdzinot ar 1998.gada decembri, tranzīta pārvadājumi ar autotransportu Krievijas virzienā samazinājušies 2,5 reizes (6.zīm.).

6.zīmējums

Tranzīts ar autotransportu uz Krieviju

Pēc LR Satiksmes ministrijas sniegtās informācijas, 1999.gadam Krievijas Transporta ministrija, cenšoties norobežot savus autopārvadātājus no konkurences, iesniedza Latvijas pārvadātājiem trīs reizes mazāk bezmaksas kravu pārvadājumu atļauju kā 1998.gadā un apmērām septiņas reizes mazāk, nekā būtu nepieciešams. Galvenais nosacījums atļauju iesniegšanai ir atļauju izmantošana kravu pārvadājumiem no Latvijas uz Krieviju, nevis tranzīta pārvadājumiem no kādas citas valsts caur Latviju uz Krieviju. Šajā situācijā, kad Krievijas virzienā eksports dažu objektīvu iemeslu dēļ ir krietni samazinājies, problemātiski runāt par šī nosacījuma izpildi un attiecīgi par papildus bezmaksas krāvu pārvadājumu atļauju iesniegšanu. Situāciju var saasināt Krievijas Federācijas pieņemtais rīkojums no šī gada 19.februāra aizliegt ievest uz Krieviju etilspirtu ar autotransportu.

Pēc VID teritoriālo iestāžu sniegtās informācijas, 1998.gada 4.ceturksnī un š.g. janvārī – februārī lielkravu autotransporta kustības intensitāte caur dažiem Latvijas muitas kontroles punktiem ir samazinājusies pat par 50%.

9. No 15. februāra līdz 1.martam ir samazinājušās nodokļu summas, par kurām ir prasīti nomaksas termiņa pagarinājumi

Līdz 1999.gada 1.martam 69 uzņēmumi ir lūguši pagarināt uzņēmumu ienākuma, pievienotās vērtības, akcīzes un sociālās apdrošināšanas obligāto iemaksu (sociālā nodokļa), iedzīvotāju ienākuma nodokļa vai īpašuma nodokļa nomaksas termiņu kopsummā par Ls 3,5 milj. (7.zīm.)

7.zīmējums

VID iesniegto nodokļu maksātāju lūgumu pagarināt nodokļu samaksas termiņu ar pamatojumu — krīze Krievijā apjoms

No šī gada 15. februāra līdz 1.martam ir samazinājušās par Ls 1,7 milj. jeb par 39,2% pieprasītās Valsts sociālās apdrošināšanas obligāto iemaksu termiņu pagarinājumu summas, kas izskaidrojams ar bezdarba līmeņa pieaugumu. Tas izskaidrojams arī ar to, ka Latvijas uzņēmējsabiedrības vispirms cenšas nokārtot šos maksājumus, jo tieši šīs iemaksas ir noteicošās, vai no darba atlaistie strādnieki var vai nevar kļūt par bezdarbniekiem un saņemt valsts pabalstu. Jāatzīmē, ka sociālā nodokļa maksājumu pagarināšana ir negatīva no sociālā viedokļa, jo liedz šo uzņēmumu darbiniekiem sociālās garantijas.

Š.g. 1.martā, salīdzinot ar 15.februāri, 3,5 reizes ir samazinājušās pieprasītās UIN nomaksas termiņu pagarinājumu summas, jo daļai no uzņēmumiem ir pārskatīti UIN avansa maksājumi.

Š.g. 1.martā, salīdzinot ar 15.februāri, 7 reizes ir samazinājušies pieprasīto iedzīvotāju ienākuma nodokļa samaksas termiņa pagarinājumi, jo uzņēmumiem, kuri vēlas saņemt šī nodokļa samaksas termiņa pagarinājumu, jāsaskaņo šis jautājums ar attiecīgajām pašvaldībām, bet tas ir ļoti darbietilpīgs process.

No šī gada 15. februāra līdz 1.martam 2,4 reizes ir palielinājušies pieprasīto pievienotās vērtības nodokļa samaksas termiņa pagarinājumi, jo daudziem uzņēmumiem Latvijas iedzīvotāju pirktspējas samazinājuma dēļ radās problēmas ar produkcijas realizāciju.

Saskaņā ar VID 1997.gada 3.marta norādījumiem "Par kārtību, kādā VID teritoriālajām iestādēm jāizskata un jānoformē nodokļu samaksas termiņu pagarinājumi uz laiku līdz trijiem mēnešiem", vairākiem uzņēmumiem VID nodaļas nav tiesīgas piešķirt nodokļu samaksas termiņa pagarinājumu, kamēr nav nokārtotas šo uzņēmumu saistības par iepriekš piešķirtajiem nodokļu samaksas pagarinājumiem. Š.g. 1.martā virknei uzņēmumu, kuri ir izpildījuši nepieciešamos nosacījumus, ir piešķirti nodokļu samaksas termiņa pagarinājumi par kopējo summu Ls 3,4 milj.

9. Citas finansu problēmas

9.1. Banku sfērā

Krievijas krīze ir radījusi būtiskus zaudējumus Latvijas kredītiestādēm, kas bija ieguldījušas ievērojamus līdzekļus šīs valsts vērtspapīros, vai arī apkalpoja norēķinus starp Latvijas uzņēmumiem un partneriem Krievijā. Atsevišķu banku ieguldījumi Krievijā ir lielāki par pašu kapitālu. Ja līdz šim bankas varēja aizbildināties, ka Krievijas ieguldījumus nevar norakstīt zaudējumos, jo vēl nav zināms, kādā veidā Krievija atmaksās parādzīmes, tad pēc š.g. 1.aprīļa bankām nāksies atklāt patieso situāciju. Tomēr negaidot 1.aprīli, Latvijas Banka nolēmusi no 7.marta apturēt "Rīgas komercbankas" darbību un iesniegt Rīgas apgabaltiesā pieteikumu par bankas maksātnespēju.

Pēc Latvijas komercbanku asociācijas apkopotās informācijas, 1998.gadā Latvijas komercbanku kopējie neauditētie zaudējumi bija Ls 28,9 milj. Ar peļņu pagājušo gadu būs beigušas 8 – 10 bankas, bet pagaidām vēl ir grūti prognozēt patieso situāciju, jo nav zināms, kā banku ieguldījumus Krievijas valsts vērtspapīros novērtēs starptautiskie auditori. Lielākās domstarpības starp starptautiskajām auditorfirmām un komercbankām ir par ieguldījumu Krievijā novērtēšanu, ieskaitot arī to kredītu novērtējumu, kuri izsniegti Latvijas uzņēmumiem, kuru darbību saistīta ar Krieviju un citām NVS valstīm.

9.2. Naudas norēķinu sfērā

Tā kā naudas norēķini ar Krievijas banku starpniecību ir apgrūtināti, tad uzņēmumi labprāt norēķinātos skaidrā naudā, bet, saskaņā ar spēkā esošajiem normatīvajiem aktiem, par darījumiem skaidrā naudā virs Ls 3 tūkst. jāmaksā soda nauda, kas var radīt papildu zaudējumus. Turklāt skaidras naudas norēķinu sistēma apgrūtina naudas plūsmas kontroli un attiecīgi izraisa peļņas slēpšanu un nodokļos maksājamās summas samazināšanos.

Tā kā joprojām nav skaidra norēķinu sistēma, Latvijas uzņēmēji mēģina izmantot maiņas darījumus, piemēram, par zivju konserviem kā samaksu saņemot koksni, skārdu vai dažāda veida pārtikas piedevas. Runājot par maiņas darījumiem, jāatzīmē, ka šāda veida operācijas paredz apzinātu cenas pazemināšanu, jo pēc savstarpējās vienošanās piegādātā produkcija tiek vērtēta pēc pazeminātām cenām.

Iespējams, ka daļu finansu līdzekļu Latvijas uzņēmēji nemaz nevarēs atgūt, jo Krievijas partneri atsaucas uz neparedzētiem, no viņiem neatkarīgiem ( force majour ) apstākļiem.

Šajā situācijā apgrozībā samazinās kopējais reālais naudas masas apjoms, samazinās uzņēmējsabiedrības ienākumi, samazinās nodokļu ieņēmumi valsts budžetā, samazinās arī katra iedzīvotāja ienākumi.

9.3. Krievijas krīze, pasliktinot uzņēmumu darbību,

spiež tiem lūgt VID samazināt UIN avansa maksājumus.

1.tabula

Uzņēmuma ienākuma nodokļa ieņēmumu ikmēneša samazinājums 1999.gada 1.ceturksnī saskaņā ar nodokļu maksātāju iesniegumiem pārskatīt UIN avansa maksājumus ar pamatojumu – krīze Krievijā

(tūkst. Ls)

| Nr.p.k. Tautsaimniecības nozares | Uzņēmumu skaits | Plānotie mēneša avansa maksājumi | |

| Cik vidēji iekasēs katru mēnesi 1.cet. |

|||

| 1. Zvejniecība, ar zvejniecību saistītie pakalpojumi, | |||

| zivju un zivju produktu pārstrāde un realizācija | 16 | 73,3 | 0,4 |

| 2. Lauksaimniecības un pārtikas produktu ražošana | 9 | 74,5 | 48,2 |

| 3. Transporta un sakaru pakalpojumi | 16 | 173,9 | 49,3 |

| 4. Tirdzniecība | 2 | 5,0 | 0,4 |

| 5. Celtniecība | 3 | 13,8 | 4,6 |

| 6. Tekstilizstrādājumu un apģērbu ražošana | 4 | 137,8 | 101,3 |

| 7. Ķīmiskā un tās saskarnozaru rūpniecība | 5 | 137,4 | 11,8 |

| 8. Citi uzņēmējdarbības veidi | 23 | 153,1 | 53,9 |

| Kopā | 78 | 768,8 | 269,9 |

Līdz 1999.gada 1.martam VID teritoriālās iestādes bija saņēmušas iesniegumus pārskatīt UIN avansa maksājumus no 78 uzņēmumiem. Līdz ar to 1999.gada 1.ceturksnī reāli iemaksātie ikmēneša UIN avansa maksājumi no 77 uzņēmumiem, kas iesnieguši šos lūgumus, paredzēto Ls 768,8 tūkst. vietā samazināsies līdz Ls 269,9 tūkst. (1.tabula).

Sakarā ar Krievijas krīzes negatīvo ietekmi, vairākām Latvijas uzņēmējsabiedrībām (uzņēmumiem) ir strauji samazinājies realizācijas apjoms, daži uzņēmumi janvārī - februārī VID nodaļā iesniedza UIN pārrēķinu par 1998.gadu, kā rezultātā virknei uzņēmumu 1999.gadā var pieaugt UIN pārmaksas, kuras ir jāatmaksā uzņēmumiem, kā arī samazināsies aprēķinātais UIN avansa maksājums 1999.gadam.

Augstāk minētais raksturo situāciju š.g. 1.martā. Jāuzsver, ka Valsts ieņēmumu dienests turpina saņemt iesniegumus no uzņēmumiem ar lūgumu pagarināt nodokļu maksājumu samaksas termiņus vai pārskatīt UIN avansa maksājumus.

Valsts ieņēmumu dienesta ģenerāldirektors A.Sončiks