Finansu

ministrijas Valsts ieņēmumu dienesta vēstule

1994.gada 28.septembrī

Par akcīzes nodokli

Par izmaiņām un papildinājumiem

Latvijas Republikas Galvenās valsts finansu inspekcijas 1992.gada

28.augusta instrukcijā Nr.11-n "Par Latvijas Republikas likuma

"Par akcīzes nodokli" piemērošanas kārtību"

Pamatojoties uz Latvijas Republikas 1994.gada 28.jūlija likumu

"Grozījumi likumā "Par akcīzes nodokli", kas stājas spēkā ar

1994.gada 18.augustu, Latvijas Republikas Galvenās valsts finansu

inspekcijas 1992.gada 28.augusta instrukcijā Nr.11-n "Par

Latvijas Republikas likuma "Par akcīzes nodokli" piemērošanas

kārtību" izdarāmi šādi grozījumi un papildinājumi.

Papildināt instrukcijas preambulu pirms vārda "izskaidro" ar

tekstu ... "un 1994.gada 18.augusta likums "Grozījumi likumā "Par

akcīzes nodokli"".

1. Izteikt instrukcijas 2.nodaļas 2.1.punkta pirmo daļu šādā

redakcijā:

"Ar akcīzes nodokli apliekamais objekts ir šīs instrukcijas

3.nodaļā minētās preces (pašražotās un ievestās)".

2. Izslēgt instrukcijas 2.nodaļas 2.2.punkta 4. rindkopu.

3. Svītrot instrukcijas 2. nodaļas 2.3. punkta 1.rindkopā

tekstu pēc vārda "rindā".

4. Izslēgt instrukcijas 2. nodaļas 2.5.punktu.

5. Izslēgt instrukcijas 2. nodaļas 2.6. punktā pēdējo

rindkopu.

6. Izteikt instrukcijas 2.nodaļas 2.7. punktu šādā redakcijā:

"Par preču realizācijas dienu tiek uzskatīta preču nosūtīšanas

diena un akcīzes nodoklis aprēķināms nosūtītai produkcijai, par

kuru norēķinu dokumenti ir iesniegti pircējiem (pasūtītājiem) vai

arī iesniegti bankas iestādei, vai nodoti pircējam citā veidā, kā

to paredz līgums (ja norēķini tiek veikti bez bankas iestāžu

līdzdalības), ja saskaņā ar līgumu nav paredzēti citi, īpaši

noteikumi.

Šajā punktā minētā kārtība ir spēkā ar 1993.gada

1.janvāri."

7. Izteikt instrukcijas 3.nodaļas 3.1.punktu šādā

redakcijā:

"Akcīzes nodokli aprēķina pēc šādām likmēm latos vai procentos

pašražotām precēm pie realizācijas cenas, ievestām precēm - pie

ievedamo preču muitas vērtības un ievedmuitas nodokļa

kopsummas:

1) Rektificētajam etilspirtam par absolūtā alkohola vienu

litru Ls 3

2) Šampanietim un visu veidu vīniem (ar stiprumu līdz 19%),

kuri ražoti no dabiskajiem vīna materiāliem raudzēšanas ceļā ar

vai bez etilspirta piedevām, par vienu litru Ls 0,25

3) Pārējiem alkoholiskajiem dzērieniem, izņemot alu, akcīzes

nodokli aprēķina pēc absolūtā alkohola (100 procenti spirta)

koncentrācijas un tilpuma (daudzuma). Absolūtā alkohola likme par

vienu litru Ls 3

4) Cigaretēm (ar filtru un bez filtra) - par vienu cigareti Ls

0,0035

5) Cigāriem un cigarellām - par vienu cigāru vai cigarellu Ls

0,01

6) Citiem tabakas izstrādājumiem un tabakai, ko paredzēts

realizēt mazumtirdzniecībā 100 procenti

7) Zelta un citu dārgmetālu izstrādājumiem un

juvelierizstrādājumiem ar briljantiem, dārgakmeņiem un

pusdārgakmeņiem 30 procenti

8) Vieglajiem automobiļiem 10 procenti

9) Benzīnam par vienu litru Ls 0,04

10) Dīzeļdegvielai par vienu litru Ls 0,02

Akcīzes nodokli par dīzeļdegvielu zemes lietotājiem atmaksā

Ministru kabineta noteiktajā kārtībā un apmēros.

3.1. punkta 1., 2. un 3.apakšpunktā minētajām precēm, kā arī

jēlspirtam, ko izlieto citu šajā punktā neminēto preču ražošanas

(tehnoloģikajām) vajadzībām, akcīzes nodoklis tiek noteikts par

vienu litru." Ls 0,14

8. Izslēgt instrukcijas 3.nodaļas 3.2. punkta 1. un 2.

rindkopas.

9. Izteikt instrukcijas 3.nodaļas 3.3.punktu šādā redakcijā:

"Rektificētajam etilspirtam, kā arī pārējiem alkoholiskajiem

dzērieniem (izņemot alu) akcīzes nodokli aprēķina pēc absolūtā

alkohola (100 procenti spirta) koncentrācijas un tilpuma

(daudzuma). Absolūtā alkohola likme par vienu litru Ls 3.

Akcīzes nodokļa summa tiek aprēķināta šādā kārtībā:

- viena litra akcīzes nodokļa likme Ls3 jāreizina ar faktisko

alkohola koncentrācijas procentu un jādala ar 100%;

- akcīzes nodokļa summa vienai pudelei jārēķina, reizinot

viena litra akcīzes nodokļa summu ar pudeles tilpumu (0,5 l; 0,75

l; 0,8 l; u.c.).

PIEMĒRS:

Akcīzes nodokļa aprēķins 0,75 l degvīna (40%) pudelei.

1. Absolūtā alkohola likme uz 1 litru Ls 3 2. Akcīzes nodokļa

summa 1 l (3 Ls x 40%) / 100% Ls 1,2

3. Akcīzes nodokļa summa 0,75 l pudelei (Ls 1,2 x 0,75 l) Ls

0,90

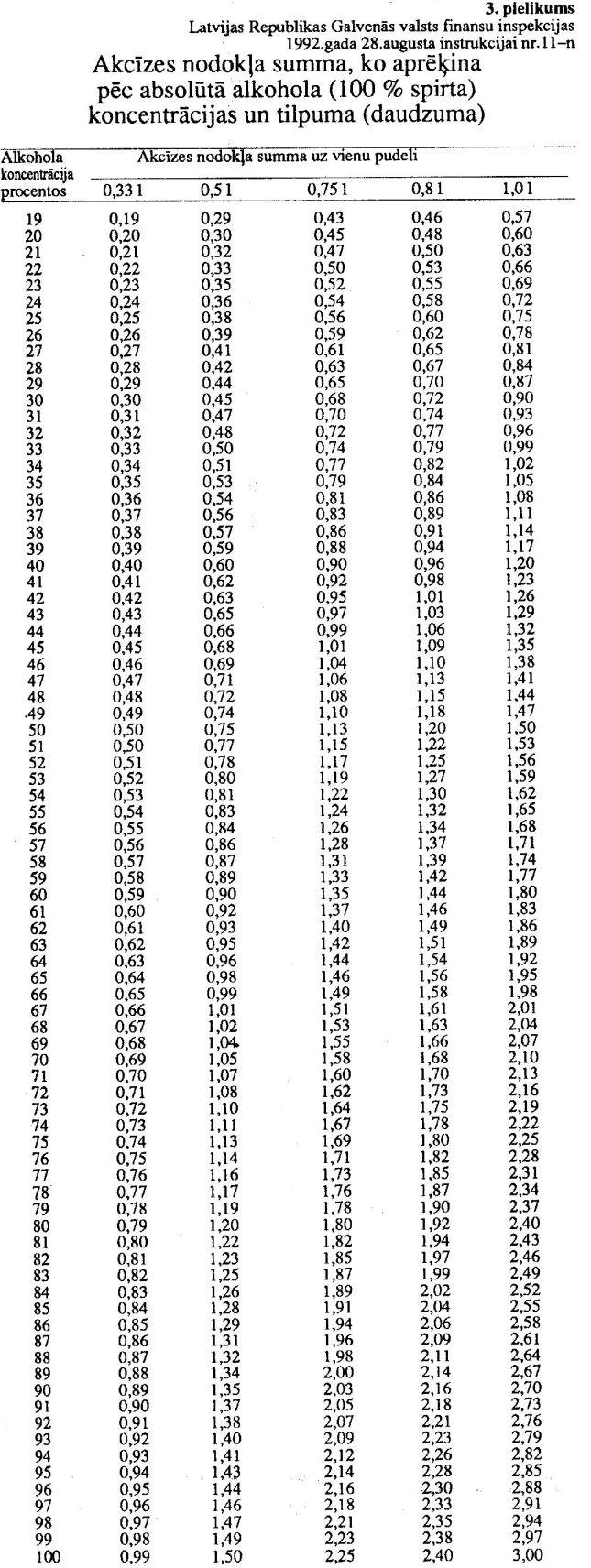

Akcīzes nodokļa summas atkarībā no alkohola satura un trauka

tilpuma (alkohola daudzuma) un kas aprēķinātas pēc augstākminētās

metodikas, atspoguļotas instrukcijas pielikumā Nr.3.

10. Izteikt instrukcijas 3. nodaļas 3.4. punktu šādā

redakcijā:

"Akcīzes nodokļa pārskatu dokumentārā pārbaude jāizdara

termiņos, kurus nosaka Valsts ieņēmumu dienesta rajona (vai

pilsētas) nodaļas nodokļu inspekcijas priekšnieks.

Juridisko personu akcīzes nodokļa pārskatu iepriekšējo

pārbaudi nodokļu inspekcija izdara ne vēlāk, kā piecu dienu laikā

no pārskata saņemšanas dienas."

11. Papildināt instrukcijas 4. nodaļu šādā redakcijā:

"Ja uzņēmums (uzņēmējsabiedrība) eksportē pašražotas vai

nelietotas preces, par kurām akcīzes nodoklis ir nomaksāts,

budžetā iemaksātais akcīzes nodoklis tiek atmaksāts no valsts

budžeta. Nomaksātais akcīzes nodoklis par vieglajiem

automobiļiem, kurus izved no Latvijas triju mēnešu laikā pēc to

ievešanas, tiek atmaksāts no valsts budžeta".

12. Aizstāt instrukcijas 5.nodaļas, 5.2.punkta otrajā un

trešajā rindkopā vārdus "500,0 tūkst.rbļ" uz vārdiem "Ls

2500".

13. Aizstāt instrukcijas 5.nodaļas 5.6. punkta pirmajā un

trešajā rindkopā vārdus "valsts finansu" uz vārdu "nodokļa" un

arī turpmākajā tekstā.

14. Aizstāt instrukcijas 5.nodaļas 5.6.punkta ceturtajā

rindkopā vārdus "Galvenās valsts finansu inspekcijas" uz vārdiem

"Valsts ieņēmumu dienesta"un arī turpmākajā tekstā.

15. Aizstāt instrukcijas 6.nodaļas 6.4.punktā vārdus "Valsts

finansu inspekcijas" uz vārdus "Valsts ieņēmumu dienesta

attiecīgās rajona vai republikas pilsētas nodaļas nodokļu

inspekcijas".

16. Izteikt instrukcijas 6.nodaļas 6.5.punktu šādā

redakcijā:

"Akcīzes nodokļa summa norēķinu dokumentos par nosūtīto

produkciju, precēm tiek izdalīta atsevišķi un realizācijas

ieņēmumi tiek iegrāmatoti šādi:

konta Nr.6220 kredītā "Ar īpašiem nodokļiem apliekami

pārdošanas ieņēmumi" vērtība bez akcizes nodokļa summas un konta

Nr.5722 kredītā "Norēķini ar budžetu par akcīzes nodokli" - par

akcīzes nodokļa summas lielumu".

17. Izslēgt instrukcijas 6.nodaļas 6.6.punkta trešo

rindkopu.

18. Izteikt instrukcijas 7. nodaļas 7.3.punktu šādā

redakcijā:

"Par akcīzes nodokļa nesavlaicīgu iemaksu budžetā tiek

piedzīta nokavējumu nauda, kura aprēķināta atbilstoši Latvijas

Republikas likumam "Par nodokļiem un nodevām Latvijas

republikā".

19. Izslēgt instrukcijas 7.nodaļas 7.5. punktu.

20. Svītrot instrukcijas pielikuma Nr.1 otrās daļas 1.punkta

vārdu "apmaksātu".

21. Izteikt instrukcijas Norādījumi par akcīzes nodokļa

pārskatu sastādīšanas kārtību 1., 2., 3. rindkopas šādā

redakcijā:

"Akcīzes nodokļa pārskati tiek sastādīti saskaņā ar nosūtīto

preču (produkciju) sarakstiem un pirmdokumentiem.

Uzskaites reģistros grāmatvedībā - žurnālorderus, uzkrājumu

sarakstus, tabulogramas u.c. par nosūtītām precēm, maksātāji ved

par precēm un preču grupām, kurām noteiktas atsevišķas akcīzes

nodokļa likmes.

Grāmatvedībā dokumenti tiek kārtoti atsevišķi pa apliekamajām

un neapliekamajām precēm."

22. Aizstāt instrukcijas "Norādījumi par akcīzes nodokļa

pārskatu sastādīšanas kārtību" 1.punktā vārdu "realizētās" uz

vārdu "nosūtītās".

23. Izslēgt instrukcijas "Norādījumi par akcīzes nodokļa

pārskatu sastādīšanas kārtību" 1.punkta 2.,3.,4. rindkopas.

24.Izteikt instrukcijas "Norādījumi par akcīzes nodokļa

pārskatu sastādīšanas kārtību" 2.punktu šādā redakcijā:

"Pārskata 2.ailē uzrāda pilnu apgrozījuma summu (apliekamo un

neapliekamo) par katru preču grupu realizācijas cenās un par

ievesto (importēto) preču grupām - pie ievedamo preču muitas

vērtības un ievedmuitas nodokļu kopsummas."

25.Izslēgt instrukcijas "Norādījumi par akcīzes nodokļa

pārskatu sastādīšanas kārtību" 4.punkta 3.,4.,5.rindkopas.

26.Izteikt instrukcijas "Norādījumi par akcīzes nodokļa

pārskatu sastādīšanas kārtību" 4.punkta 6. rindkopu šādā

redakcijā:

"4.ailes kopsumma jānoapaļo līdz pilniem latiem (GVFI

1993.gada 6.jūnija vēstulē Nr.01-03-12/1466 "Par norēķiniem ar

valsts un pašvaldību budžetiem 1993. gadā"). Pēc nodokļa summas

aprēķināšanas par atskaites mēnesi (4.ailes kopsumma) tiek

aprēķināta budžetā iemaksājamā vai kārtējos maksājumos ieskaitāmā

summa, salīdzinot pārskata summu ar summām, kas nomaksātas par

atskaites mēnesi, ar dekāžu maksājumiem vai maksājumiem pēc katra

apmaksāta rēķina."

27. Labot instrukcijas pielikuma Nr.2 1. rindkopā vārdu

"rubļi" uz vārdu "lati", vārdu "kapeikas" uz vārdu "santīmi".

28.Izslēgt instrukcijas pielikuma Nr.2 pēdējo rindkopu.

Valsts ieņēmumu dienesta priekšnieks

J. Pupčenoks