ATSAUCĒ IETVERT:

Par uzņēmumu, uzņēmējsabiedrību, organizāciju 1993.gada grāmatvedības ceturkšņa pārskatiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 25.03.1993., Nr. 5 https://www.vestnesis.lv/ta/id/241244

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par uzņēmumu, uzņēmējsabiedrību, organizāciju 1993.gada grāmatvedības ceturkšņa pārskatiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 25.03.1993., Nr. 5 https://www.vestnesis.lv/ta/id/241244

Paraksts pārbaudītsNĀKAMAIS LATVIJAS REPUBLIKAS AUGSTĀKĀS PADOMES LĒMUMSPar Latvijas Republikas likuma "Par īpaši aizsargājamām dabas teritorijām" spēkā stāšanās kārtību Vēl šajā numurā25.03.1993., Nr. 5 |

NO LATVIJAS REPUBLIKAS FINANSU MINISTRIJAS

Rīga 1993. gada 16. martā

1.Saskaņā ar Latvijas Republikas likumu "Par uzņēmumu gada pārskatiem", Latvijas Republikas Finansu ministrija paziņo, ka visi Latvijas Republikas Uzņēmumu reģistrā reģistrētie uzņēmumi, uzņēmējdarbības un bezpeļņas organizācijas (turpmāk uzņēmumi) neatkarīgi no to uzņēmējdarbības formas un īpašuma veida, uz kuriem attiecas šis likums, 1993.gadā iesniedz grāmatvedības ceturkšņa pārskatus, kuros ietverta uzņēmuma bilance un peļņas un zaudējumu aprēķins pēc šajā likumā 10. un 12. pantos noteiktajām shēmām.

2.Grāmatvedības ceturkšņa pārskati minētā apjomā tūlīt pēc to sastādīšanas, bet ne vēlāk kā pārskata periodam (1993.gada I ceturksnim, I pusgadam, 9 mēnešiem) sekojošā mēneša 25.datumā ir jāiesniedz

- pilsētas, rajona valsts finansu inspekcijai;

- statistikas iestādei pēc uzņēmuma atrašanās vietas;

- ministrijai, citai pārvaldes institūcijai, ja uzņēmums atrodas to pārziņā.

3.Uzņēmumu grāmatvedības ceturkšņa pārskatu sastāvā ietvertā bilance, kā arī peļņas un zaudējumu aprēķins jāaizpilda saskaņā ar sekojošiem norādījumiem.

3.1.Pārskatos par naudas vienību jālieto Latvijas Republikas naudas vienība, datus noapaļojot līdz tūkstošiem (veselos skaitļos). Pārskati jāsastāda latviešu valodā. Bilancē, peļņas un zaudējumu aprēķinā ir jāsniedz ziņas par visiem paredzētajiem posteņiem, kā arī jāparāda attiecīgie 1992.gada pārskata rādītāji, bet, gadījumos, kad kādā no posteņiem attiecīgajam uzņēmumam nav skaitļa, to neaizpilda.

3.2.Bilances, kā arī peļņas un zaudējumu aprēķina adrešu daļā jānorāda uzņēmuma pilns nosaukums, reģistrācijas numurs, adrese un citi rekvizīti atbilstoši Statūtiem. Uzņēmumiem, kas atrodas ministrijas, komitejas vai citas pārvaldes institūcijas pārziņā, jānorāda attiecīgas institūcijas nosaukums.

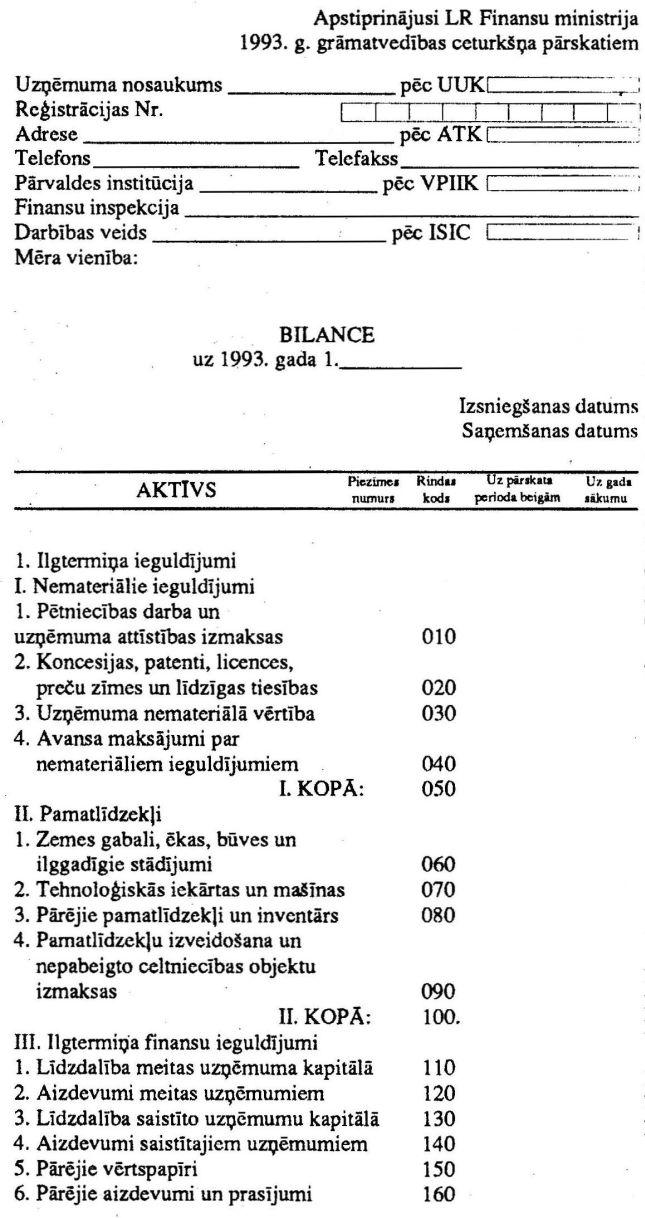

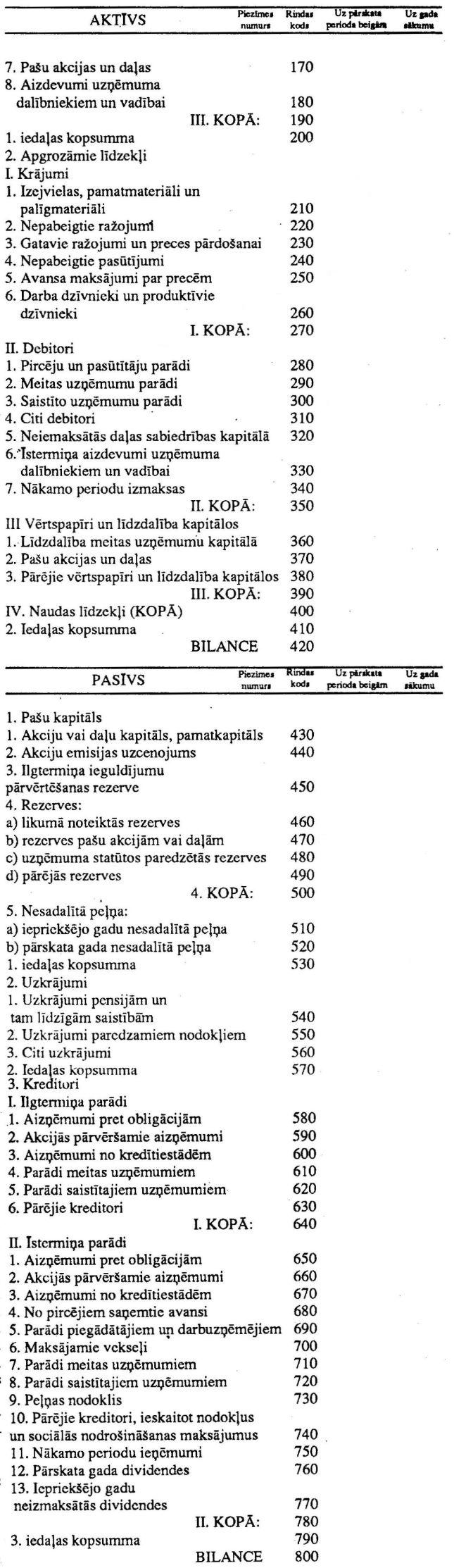

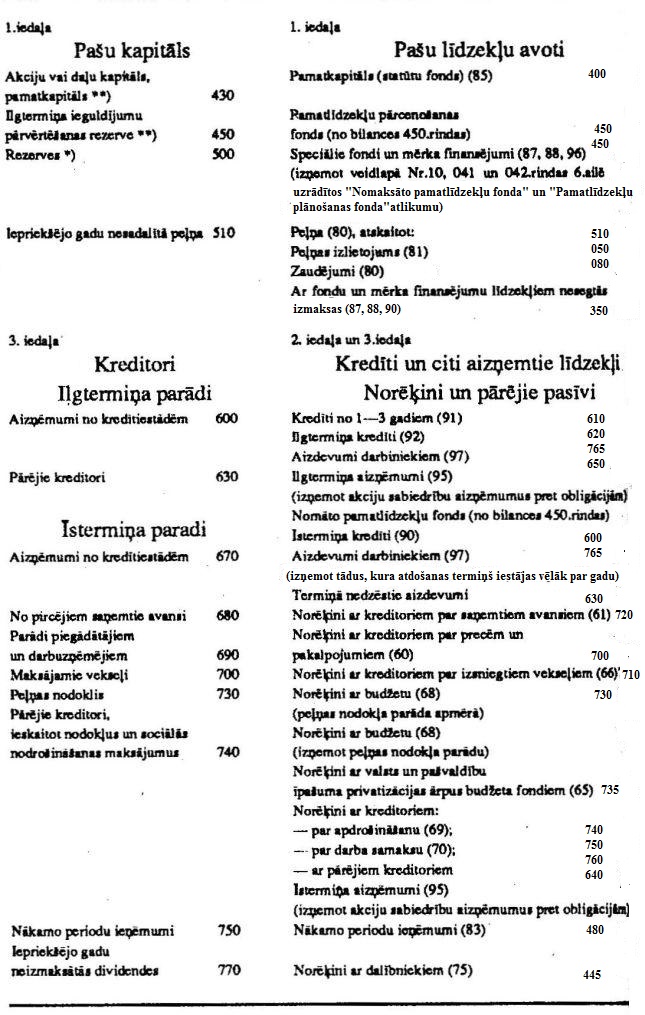

BILANCE

3.3. Ceturkšņa bilances posteņiem ailē "Uz perioda beigām"

jāatbilst Galvenās grāmatas (Virsgrāmatas, saimniecisko operāciju uzskaites grāmatas un tml.) atlikumiem uz pārskata perioda beigām. Kontiem, kas atspoguļo norēķinus, atlikumus bilancē uzrāda izvērstā veidā.

3.4. Bilances aili "Uz gada sākumu" aizpilda vadoties pēc šīs vēstules 1.pielikumā ieteiktās shēmas 1992.gada pārskata bilances datu atspoguļošanai 1993.gada ceturkšņa pārskata bilances ailē "Uz gada sākumu", ņemot vērā ar Latvijas Republikas Ministru Padomes 1993.gada 10.februāra lēmuma Nr.67 "Par pamatlīdzekļu pārvērtēšanu" izpildi saistītos grāmatojumus. Izmaiņas bilances aktīva un pasīva posteņos sakarā ar minētā lēmuma izpildi jāuzrāda pielikumā par atsevišķu bilances posteņu saturu.

3.5. Nemateriālos ieguldījumus un pamatlīdzekļus bilancē uzrāda atlikušajā (neto) vērtībā, kas aprēķināta sākotnējai vērtībai gada sākumā pieskaitot palielinājumus un atskaitot samazinājumus, norakstījumus pārskata periodā, un atskaitot nolietojuma (amortizācijas) atlikumu pārskata perioda beigās. Ceturkšņa pārskata pielikumā jāuzrāda: pamatlīdzekļu sākotnējās vērtības atlikums, uzskaitītā nolietojuma (amortizācijas) atlikums un atlikusī (neto) vērtība uz perioda beigām pa visiem pamatlīdzekļu bilances posteņiem. Nomnieki šajā pielikumā uzrāda atsevišķi datus par nomā ar izpirkuma tiesībām saņemtajiem pamatlīdzekļiem. Pamatlīdzekļu sastāvā neuzrāda darba un produktīvos dzīvniekus. Pamatlīdzekļu izveidošanas un nepabeigtās celtniecības izmaksu sastāvā neuzrāda pamatganāmpulka veidošanas izmaksas.

3.6. Ilgtermiņa finansu ieguldījumu sastāvā bilances rindā "Pārējie aizdevumi un prasījumi" uzrādāmi norēķini ar pircējiem par pamatlīdzekļiem, kas pārdoti uz nomaksu, kā arī iznomātāju prasījumi pret nomniekiem par pamatlīdzekļiem, kas iznomāti ar izpirkuma tiesībām (iznomāto pamatlīdzekļu atlikušās vērtības apmērā). Šīs summas ir jāuzrāda ceturkšņa pārskata pielikumā.

3.7. Krājumus (preču un materiālās vērtības, nepabeigtos, kā arī gatavos ražojumus) jāuzrāda to faktiskās iegādes vai ražošanas izmaksās.

3.8. Preču un materiālo vērtību krājumus uz bilances datumu var novērtēt zemāk par iegādes vai ražošanas izmaksām, atbilstoši tirgus cenai vai citai zemākai vērtībai, ja'tas ir pietiekami pamatoti kādu nepārejošu apstākļu dēļ, pamatojot ar attiecīgiem aprēķiniem pielikumā. Šāds vērtības pazeminājums atspoguļojams ārkārtas izmaksās. Aizliegts novērtēt krājumus augstāk par iegādes vai ražošanas izmaksām.

3.9. Preču un materiālo vērtību atlikumus iegādes vai ražošanas izmaksās var novērtēt ar vidējo svērto cenu palīdzību vai arī pēc FIFO metodes, kuras pamatā ir uzskaite pa noteiktā secībā saņemtām iegādes partijām. Materiālo vērtību izlietojumu šīs metodes ietvaros nosaka tā, ka no sākuma noraksta izlietojumā materiālus pēc pirmās iepirktās partijas cenas, pēc tam otrās un tālāk rindas kārtībā. Šo novērtēšanas kārtību neietekmē faktiskā materiālu izlietošanas secība. Ja, lietojot norādītās metodes izveidojas bilances vērtība, kas būtiski atšķiras no tirgus cenas uz bilances datumu, starpības par katru attiecīgo krājumu posteni jāpaskaidro pielikumā.

3.10. Mazvērtīgos un ātri nolietojamos priekšmetus jāuzrāda bilances postenī "Izejvielas, pamatmateriāli un palīgmateriāli, bet darba un produktīvos dzīvniekus, kā arī pamatganāmpulka veidošanas izmaksas jāuzrāda bilances postenī "Darba dzīvnieki un produktīvie dzīvnieki" krājumu sastāvā to atlikušajā (neto) vērtībā izslēdzot mazvērtīgo un ātri nolietojamo priekšmetu nolietojumu.

3.11. Krājumu sastāvā, bilances postenī "Gatavie ražojumi un preces pārdošanai" uz pārskata perioda beigām nedrīkst ietvert nosūtīto preču, izpildīto darbu un pakalpojumu nesamaksātos atlikumus, izņemot tādas nosūtītās preces, kuras saskaņā ar līgumu, uzskata par pārdotām tikai pēc pircēja paziņojuma par preču pieņemšanu. Tās līdz attiecīgā dokumenta saņemšanai turpina uzskaitīt krājumu sastāvā. Norēķinus ar pircējiem un pasūtītājiem par precēm, darbiem un pakalpojumiem jāuzrāda bilances postenī "Pircēju un pasūtītāju parādi" debitoru sastāvā summās, saskaņā ar apmaksai iesniegtajiem (bet vēl neapmaksātajiem) norēķinu dokumentiem (rēķiniem). Tirdzniecības un sabiedriskās ēdināšanas uzņēmumi nepārdoto preču atlikumus uz pārskata perioda beigām šajā bilances postenī uzrāda to faktiskās iegādes izmaksās.

3.12.Vērtspapīru sastāvā, bilances postenī "Pārējie vērtspapīri un līdzdalība kapitālos" uzrāda arī pircēju, pasūtītāju un citu debitoru parādu segšanai pieņemtos vekseļus (tratas). Uzņēmumi, kuri debitoru parādu segšanai saņēmuši talonus norēķiniem par apkuri un kurināmā iegādi, to kopsummu tāpat uzrāda šajā bilances rindā.

3.13. Bilances postenī "Naudas līdzekļi" uzrāda uzņēmuma naudas līdzekļus kasē, bankās un pārējos naudas līdzekļus. Naudas līdzekļus ārvalstu valūtās ieslēdz bilances posteņos pārrēķinātus Latvijas Republikas naudas vienībās pēc Latvijas Bankas noteiktā kursa, kas ir spēkā uz pārskata datumu.

3.14. Rezervju sastāvā bilances posteni "Likumā noteiktās rezerves" uzrāda rezerves kapitāla atlikumus. Bilances posteni "Uzņēmuma statūtos paredzētās rezerves" uzrāda attiecīgiem mērķiem (paredzamām investīcijām, darbinieku sociālajai sfērai, labdarībai un tml.) no uzņēmuma peļņas ieskaitīto summu atlikumus, ja šādu rezervju veidošana paredzēta uzņēmuma statūtos. Bilances postenī "Pārējās rezerves" uzrāda visas pārējās kapitāla rezerves, kuras veido uzņēmums papildus likumā noteiktajām un statūtos paredzētajām rezervēm, kā arī citu summu (dāvinājumu, subsīdiju un tml.) atlikumus, kas attiecināmas uz pašu kapitāla palielinājumu.

3.15. Bilances postenī "Pārskata gada nesadalītā peļņa" uzrāda konta "Peļņa un zaudējumi" atlikumu uz pārskata perioda beigām. Ja pārskata perioda beigās šajā kontā ir izveidojies zaudējums (debeta saldo), tad bilancē to parāda ar negatīvu skaitli. Bilances postenī "Iepriekšējo gadu nesadalītā peļņa" uzrāda arī nesegtos iepriekšējo gadu zaudējumus (ar negatīvu skaitli). Bilancē, kā arī peļņas un zaudējumu aprēķinā par negatīviem tiek uzskatīti arī iekavās ieliktie skaitļi.

3.16. Bilances iedaļā "Uzkrājumi" parāda summas, kuras paredzētas noteiktu zaudējumu, parādu vai izmaksu segšanai, kuras var attiecināt uz pārskata gadu vai iepriekšējiem gadiem, un kuras līdz bilances datumam ir paredzamas vai zināmas, bet kuru lielums un izdošanas brīdis nav precīzi noteikts. Uzkrājumi nedrīkst pārsniegt nepieciešamās summas un tos nedrīkst izmantot aktīvu vērtības regulēšanai.

3.17. Bilances iedaļā "Kreditori" atsevišķi jāuzrāda ilgtermiņa parādi un īstermiņa parādi. Parādi, kas nomaksājami gada laikā ir īstermiņa parādi. Parādi, kuru maksāšanas termiņš iestājas vēlāk par gadu pēc attiecīgā gada beigām ir ilgtermiņa parādi. Īstermiņa parādu sastāvā bilances rindā "Pārējie kreditori, ieskaitot nodokļus un sociālās nodrošināšanas maksājumus" ietver arī saistības pret darbiniekiem par darba samaksu un uzņēmuma nodokļu un nodevu parādus valsts un pašvaldību institūcijām. Ceturkšņa pārskata pielikumā ir jāuzrāda darbiniekiem neizmaksāto algu parāda summa, kā arī nodokļu un nodevu parāda kopsumma (ar sadalījumu pa nodokļu veidiem).

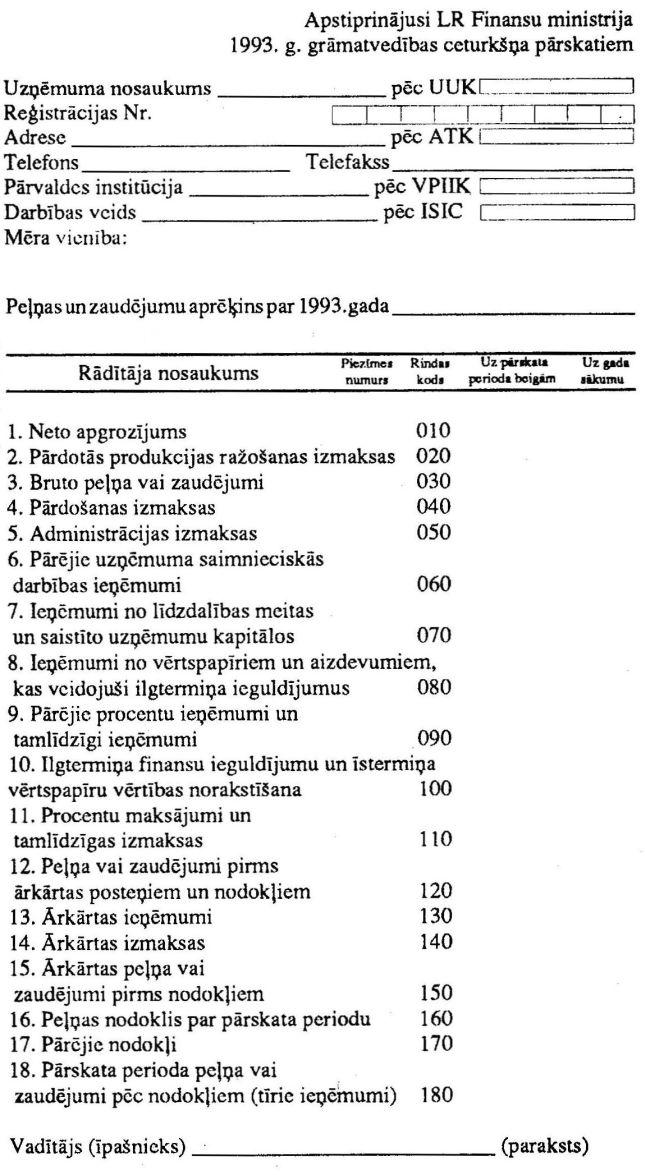

PEĻŅAS UN ZAUDĒ JUMU APRĒĶINS

3.18. Peļņas un zaudējumu aprēķina postenī "Neto apgrozījums" uzrāda uzņēmuma pamatdarbības ieņēmumus no preču, gatavo ražojumu (produkcijas) pārdošanas, maksas pakalpojumu un darbu sniegšanas (arī no klīringa un bartera darījumiem), no kuriem atskaitīta tirdzniecības atlaide un citas piešķirtās atlaides, kā arī ieņēmumu sastāvā ietvertie nodokļi, kas tieši saistīti ar pārdošanu (apgrozījuma, akcīzes un tml.) Uzņēmumi, neatkarīgi no norēķinu valūtas, šajā postenī uzrāda arī norēķinu summas par nosūtītajām precēm (produkciju, darbiem, pakalpojumiem), par kuriem samaksa vēl nav saņemta, bet norēķinu dokumenti ir iesniegti pircējiem (pasūtītājam), vai arī iesniegti bankas iestādei (ja norēķini tiek veikti ar bankas iestādes palīdzību) vai nodoti pircējiem (pasūtītājiem) citā ceļā, kā to paredz līgums. Ja, saskaņā ar līgumu nosūtīto preču valdījuma, un lietošanas tiesības, kā arī viss risks par preču bojāšanos pāriet pie pircēja tikai pēc attiecīgo preču saņemšanas, tās uzskata par pārdotām tikai pēc attiecīga pircēja paziņojuma par preču pieņemšanu (līdz tam turpina uzskaitīt gatavo ražojumu un preču pārdošanai sastāvā).

3.19. Postenī "Pārdotās produkcijas ražošanas izmaksas" uzņēmumi uzrāda pārdoto preču (produkcijas, darbu, pakalpojumu) ražošanas vai iegādes izmaksas. Iegādes izmaksas aprēķina, pieskaitot pirkšanas cenai ar pirkumu saistītos izdevumus. Ražošanas izmaksas aprēķina, attiecīgās produkcijas ražošanai izlietoto materiālu iegādes izmaksām pieskaitot citus ar to ražošanu tieši saistītus izdevumus (tiešos izdevumus darba samaksai un attiecīgos sociālā nodokļa atskaitījumus, kā arī tiešās izmaksas par ražošanas rakstura darbiem un pakalpojumiem, ko veikuši citi uzņēmumi, organizācijas vai privātpersonas). Ražošanas izmaksās var iekļaut noteiktu daļu tādu izmaksu, kas tikai netieši saistītas ar attiecīgās produkcijas ražošanu, pie nosacījuma, ka šīs izmaksas attiecas uz to pašu periodu (ražošanas vadīšanā un apkalpošanā nodarbināto darbinieku algas ar sociālā nodokļa atskaitījumiem; ražošanas pamatlīdzekļu remonta un ekspluatācijas izdevumi, ražošanas telpu apkures, apgaismošanas un tml. izmaksas, pamatlīdzekļu nolietojums, nomas maksa un apdrošināšanas maksājumi, vispārējas nozīmes palīgmateriāli un citi ar ražošanu saistīti izdevumi). Uzņēmumos, attiecinot izmaksas uz ražošanas, pārdošanas vai administrācijas izmaksām, vai peļņas un zaudējumu kontu, jāvadās pēc 1991.gada 16.aprīlī apstiprinātā Pamatnolikuma par produkcijas (darbu, pakalpojumu) ražošanas izmaksām Latvijas Republikā, attiecīgi izdalot ar produkcijas pārdošanu saistītās, kā arī ar ražošanas vadīšanu saistītās (administrācijas) izmaksas, pie tam ievērojot arī Latvijas Republikas likuma "Par peļņas nodokli" noteikumus. Peļņas un zaudējumu aprēķinā izmaksas, zaudējumus, vērtības norakstījumus, kā arī nodokļu summas parāda ar negatīvu skaitli (ar "-" zīmi vai ari ieliekot iekavās).

3.20. Bruto peļņu vai zaudējumus no apgrozījuma aprēķina kā starpību starp posteņos "Neto apgrozījums" un "Pārdotās produkcijas ražošanas izmaksas uzrādītajiem skaitļiem.

3.21. Posteņos "Pārdošanas izmaksas" un "Administrācijas izmaksas" uzņēmumi var uzrādīt attiecīgi:

- transporta, sakaru komisijas, reklāmas, mārketinga un tamlīdzīgus izdevumus, kā arī ar precēm saistītos apdrošināšanas un izvedmuitas izdevumus;

- algas un sociālā nodokļa atskaitījumus;

- ēku, inventāra, iekārtu nolietojumu (amortizāciju), remonta un uzturēšanas izmaksas;

- nemateriālo ieguldījumu vērtības norakstījumus;

- telpu uzturēšanas izdevumus, ieskaitot nomas (īres) maksu, apgaismošanu, apsardzi, apkopšanu un tml.

- kancelejas, ieskaitot pasta un citus izdevumus.

Pārdošanas un administrācijas izmaksas katrā pārskata periodā pilnībā jānoraksta uz pamatdarbības rezultātiem.

3.22. Posteni "Pārējie uzņēmuma saimnieciskās darbības ieņēmumi" uzrāda uzņēmumam piederošo izejvielu, materiālu, inventāra un vērtspapīru pārdošanas finansiālo rezultātu (peļņu vai zaudējumus), aprēķinātu atskaitot no pārdošanas cenas iegādes izmaksas un pārdošanas izdevumus.

Šajā postenī uzrāda arī:

- ieņēmumus no ārvalstu valūtas pārdošanas virs Latvijas Bankas noteiktā valūtas kursa, atskaitot summu, kas vienāda ar attiecīgā ārvalstu valūtas daudzuma cenu pēc Latvijas Bankas noteiktā valūtas kursa šo ieņēmumu gūšanas dienā;

- ārvalstu valūtas pirkšanas izdevumu pārsniegumu par attiecīgā ārvalstu valūtas daudzuma cenu pēc Latvijas Bankas noteikta kursa šo izdevumu izdarīšanas dienā. Šajā postenī uzrādītās summas pa veidiem ir jāpaskaidro pielikumā.

3.23. Peļņas un zaudējumu aprēķina posteņos 7.-9. (070.-090. rindās) uzrāda uzņēmuma ieņēmumus no ilgtermiņa finansu ieguldījumiem un īstermiņa vērtspapīriem un tamlīdzīgus ieņēmumus.

3.24. Peļņas un zaudējumu aprēķina posteņos 10.11. (100.vai 110. rindā) uzrāda attiecīgi:

- zaudējumus no ilgtermiņa finansu ieguldījumu un īstermiņa vērtspapīru vērtības norakstīšanas;

- procentu maksājumus par banku īstermiņa kredītiem un tamlīdzīgas izmaksas.

6.25. Postenī "Peļņa vai zaudējumi pirms ārkārtas posteņiem un nodokļiem" jāparāda peļņa (ar pozitīvu skaitli) vai zaudējumi (ar negatīvu skaitli), kurus aprēķina pēc posteņos 3.-11. uzrādītajiem skaitļiem.

3.26. Postenī "Ārkārtas ieņēmumi" uzrāda:

- ieņēmumus no pamatlīdzekļu izslēgšanas (likvidācijas, realizācijas u.c.):

- ieņēmumus no īpašuma iznomāšanas;

- summas, kas saņemtas ekonomisko sankciju veidā;

- pozitīvās ārvalstu valūtas kursu svārstības;

- iepriekšējo gadu peļņu, kas konstatēta pārskata gadā;

- citus ieņēmumus, kas nav saistīti ar uzņēmuma pamatdarbību.

3.27. Posteni "Ārkārtas izmaksas" uzrāda:

- izmaksas, kas saistītas ar pamatlīdzekļu likvidāciju un realizāciju;

- zaudējumus, kas radušies līgumpartneriem neizpildot vai nepienācīgi izpildot savas saistības;

- negatīvās ārvalstu valūtas kursu svārstības;

- iepriekšējo gadu zaudējumus, kas konstatēti pārskata gadā;

- zaudējumus sakarā ar stihiskām nelaimēm un vērtību bojāšanos;

- procentus (soda naudas) par aizdevumu nomaksas kavējumiem,

kā arī par maksājuma termiņa pagarināšanu;

- ekonomisko sankciju un sodu samaksas summas gadījumos, kad netiek ievērotas apkārtējās vides aizsardzības, dabas resursu izmantošanas, sanitāro noteikumu prasības, kā arī saņemti nelikumīgi ieņēmumi, slēpta peļņa (vai citi ar nodokli apliekami objekti) un pārējo soda sankciju summas, kas, atbilstoši spēkā esošai likumdošanai, jāiemaksā budžetā;

- preču un materiālo vērtību krājumu vērtības samazinājumi zemāk par iegādes vai ražošanas izmaksām;

- citus ar uzņēmuma pamatdarbību nesaistītus izdevumus.

3.28. Postenī "Ārkārtas peļņa vai zaudējumi" uzrāda peļņu (ārkārtas ieņēmumu pārsniegumu pār ārkārtas izdevumiem) vai zaudējumus (ārkārtas izdevumu pārsniegumu pār ārkārtas ieņēmumiem). Ārkārtas ieņēmumu un izmaksu apjoms un veidi ir jāpaskaidro pielikumā.

3.29. Posteņos "Peļņas nodoklis par pārskata periodu" un "Pārējie nodokļi" uzrāda attiecīgi aprēķinātos nodokļus un citas likumdošanā paredzētās valsts un pašvaldību budžetā no peļņas maksājamās summas (īpašuma nodokļa, zemes nodokļa, peļņas nodokļa maksājumus, peļņas atskaitījumus par valsts kapitāla izmantošanu, dividendes uz valsts kapitāla daļu un citas summas, tajā skaitā arī maksājumus valsts budžetā par pieļaujamā darbinieku individuālā un kolektīvā patēriņa līdzekļu pieauguma pārsniegšanu). Pielikumā ir jāuzrāda katram nodokļu veidam aprēķinātā summa.

3.30. Postenī "Pārskata perioda peļņa vai zaudējumi pēc nodokļiem (tīrie ieņēmumi)" uzrāda peļņas vai zaudējumu summu, kuru aprēķina pēc posteņos 12., 15.-17. uzrādītajiem skaitļiem.

3.31. Peļņas un zaudējumu aprēķina aili "1992.gadā" 1993.gada I ceturkšņa pārskatā neaizpilda.

PIELIKUMS

3.31. Pielikumā detalizēti teksta, skaitļu un tabulu veidā jāpaskaidro šīs vēstules punktos 3.4, 3.5., 3.6., 3.8., 3.17., 3.22., 3.28., 3.29., norādītie bilances, kā arī peļņas un zaudējumu aprēķina posteņi. Šos paskaidrojumus (piezīmes) uzrāda secībā numurētus. Bilancē, kā arī peļņas un zaudējumu aprēķinā pretī attiecīgajam postenim ailē "Piezīmes numurs" uzrāda atbilstošo pielikumā ietverto paskaidrojuma (piezīmes) numuru.

4. Grāmatvedības ceturkšņa pārskata veidlapas pēc Finansu

ministrijas apripinātiem paraugiem izgatavo un realizē Veidlapu

izdevniecība Rīga, Grēcinieku ielā 9, tel.229739,210156)

centralizēti, pēc ministriju un citu pārvaldes institūciju

pasūtījumiem, kā arī individuāliem pasūtītājiem un

mazumtirdzniecībā.

Ministra vietniece V.Andrejeva

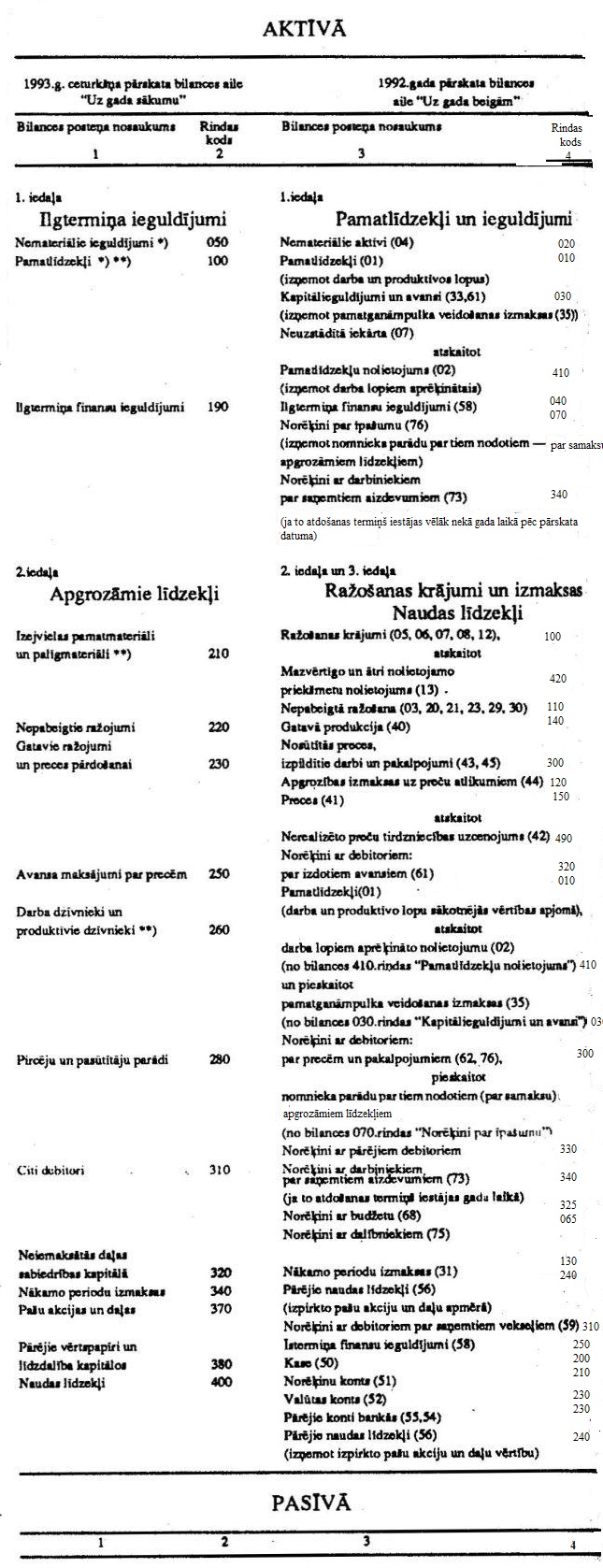

1.pielikums LR Finansu

ministrijas

1993.gada 16.marta vēstulei Nr.046/328

*) 1993.gada ceturkšņa pārskata bilances ailē "Uz gada sākumu" attiecīgi dati jāuzrāda arī Nemateriālo ieguldījumu bilances posteņos 1.-4. (010.-040.rindā), Pamatlīdzekļu bilances posteņos 1.-4. (060.-090.rindā), Ilgtermiņa finansu ieguldījumu bilances posteņos 1.-8. (110.-180.rindā), Rezervju bilances posteņos (a)-(d) (460.-490.rindā).

Pie tam, norēķinus ar pircējiem par pamatlīdzekļiem, kas pārdoti uz nomaksu, kā arī ar nomniekiem par pamatlīdzekļiem, kas iznomāti ar izpirkuma tiesībām, atspoguļo 1993.gada ceturkšņa pārskata bilances postenī "Pārējie aizdevumi un prasījumi" (160.rindā) Ilgtermiņa finansu ieguldījumu sastāvā.

**) 1993.gada ceturkšņa pārskata bilances posteņos:

"Pamatlīdzekļi" (t.sk. arī 1.-4.), "Izejvielas, pamatmateriāli un palīgmateriāli", "Darba dzīvnieki un produktīvie dzīvnieki",

"Akciju vai daļu kapitāls, pamatkapitāls", "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" ailē "Uz gada sākumu" dati uzrādāmi izmainot iepriekšējā gada pārskatā apstiprinātās summas attiecīgi par pamatlīdzekļu pārvērtēšanas rezultātā radušos vērtības pieaugumu, kā arī par priekšmetu (kuru vērtība ir līdz 5000 rubļiem par vienību) summu, kuri pēc pamatlīdzekļu pārvērtēšanas iekļaujami apgrozāmo līdzekļu sastāvā (Latvijas Republikas Ministru Padomes 1993.gada 10.februāra lēmums Nr.67 "Par pamatlīdzekļu pārvērtēšanu").