ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā.

Ministru kabineta noteikumi Nr.981

Rīgā 2011.gada 20.decembrī (prot. Nr.75 7.§)

Noteikumi par uzņēmumu ienākuma nodokļa taksācijas perioda deklarāciju un avansa maksājumu aprēķinu

Izdoti saskaņā ar likuma "Par uzņēmumu

ienākuma nodokli"

22.panta pirmo daļu un 27.panta 7.punktu

1. Noteikumi nosaka:

1.1. uzņēmumu ienākuma nodokļa taksācijas perioda deklarācijas veidlapas paraugu (1., 2. un 3.pielikums);

1.2. uzņēmumu ienākuma nodokļa taksācijas perioda deklarācijas aizpildīšanas kārtību;

1.3. nodokļa avansa maksājumu noteikšanas metodoloģiju.

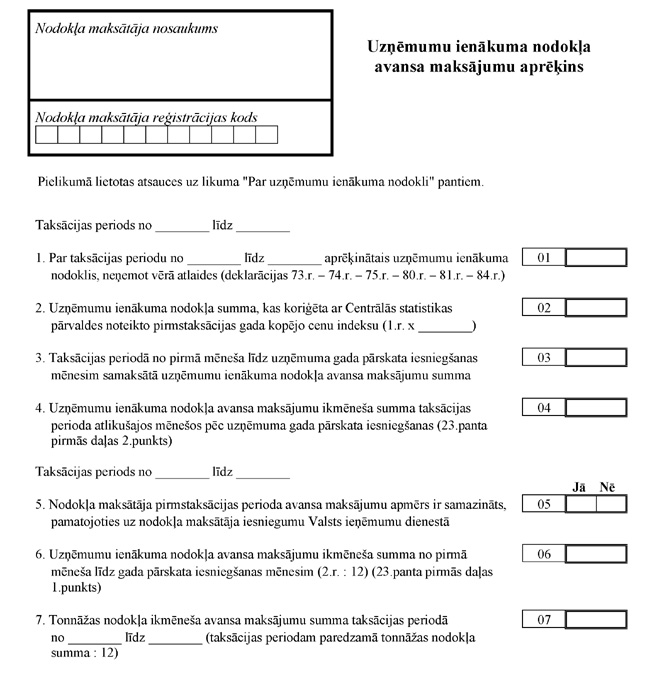

2. Šo noteikumu ietvaros uzņēmumu ienākuma nodokļa avansa maksājumu noteikšanas metodoloģija aptver uzņēmumu ienākuma nodokļa avansa maksājumu aprēķinu veidlapas paraugu (4.pielikums), tās aizpildīšanas kārtību un avansa maksājumu noteikšanas kārtību.

3. Uzņēmumu ienākuma nodokļa taksācijas perioda deklarācijā (turpmāk – deklarācija) un uzņēmumu ienākuma nodokļa avansa maksājumu aprēķinā (turpmāk – avansa maksājumu aprēķins) summas norāda tikai latos. Summu līdz 49 santīmiem atmet, bet summu, sākot ar 50 santīmiem, noapaļo uz augšu līdz latam.

4. Deklarāciju (1.pielikums) aizpilda šādā kārtībā:

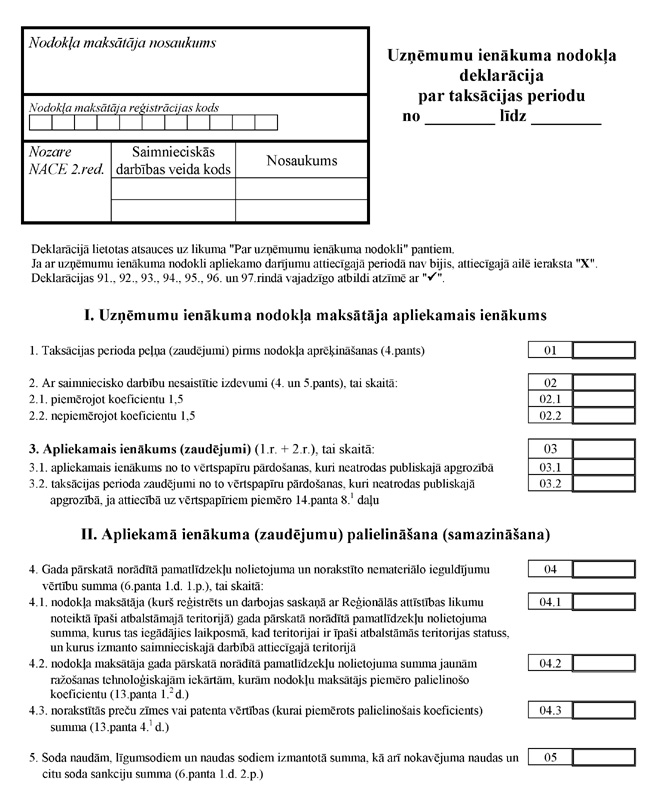

4.1. sadaļā "Nozare NACE 2.red." norāda tos saimnieciskās darbības veidus, kuru apgrozījuma īpatsvars nodokļa maksātāja saimnieciskajā darbībā ir vislielākais;

4.2. deklarācijas 1.rindā norāda peļņas vai zaudējumu apmēru pirms uzņēmumu ienākuma nodokļa aprēķināšanas, kas noteikts saskaņā ar Gada pārskatu likuma 11. un 12.pantu vai Kredītiestāžu likumu, Krājaizdevu sabiedrību likumu vai Apdrošināšanas sabiedrību un to uzraudzības likumu. Nerezidentu pastāvīgās pārstāvniecības deklarācijas 1.rindā norāda normatīvajos aktos noteiktajā kārtībā sastādītajā peļņas vai zaudējumu aprēķinā norādīto peļņas vai zaudējumu apmēru pirms uzņēmumu ienākuma nodokļa aprēķināšanas;

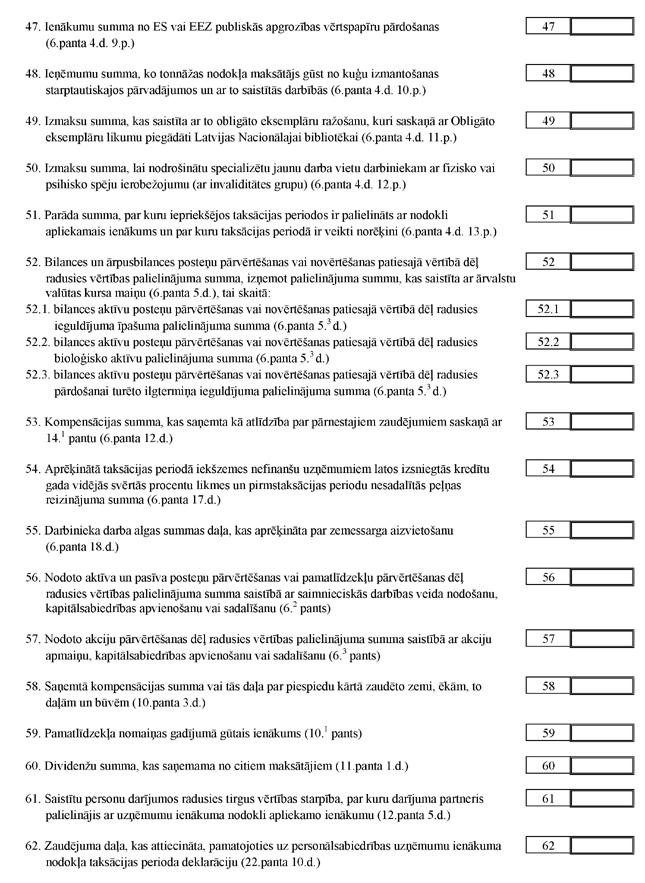

4.3. deklarācijas 2.1.rindā norāda izdevumus vai izdevumu daļu, kura nav tieši saistīta ar maksātāja saimniecisko darbību (arī zaudējumu summu, kuru radījusi maksātājam piederošo vai tā lietošanā esošo sociālās infrastruktūras objektu uzturēšana), piemērojot koeficientu 1,5;

4.4. deklarācijas 2.2.rindā norāda izdevumu summas, kuras nav tieši saistītas ar maksātāja saimniecisko darbību, bet kurām netiek piemērots koeficients 1,5;

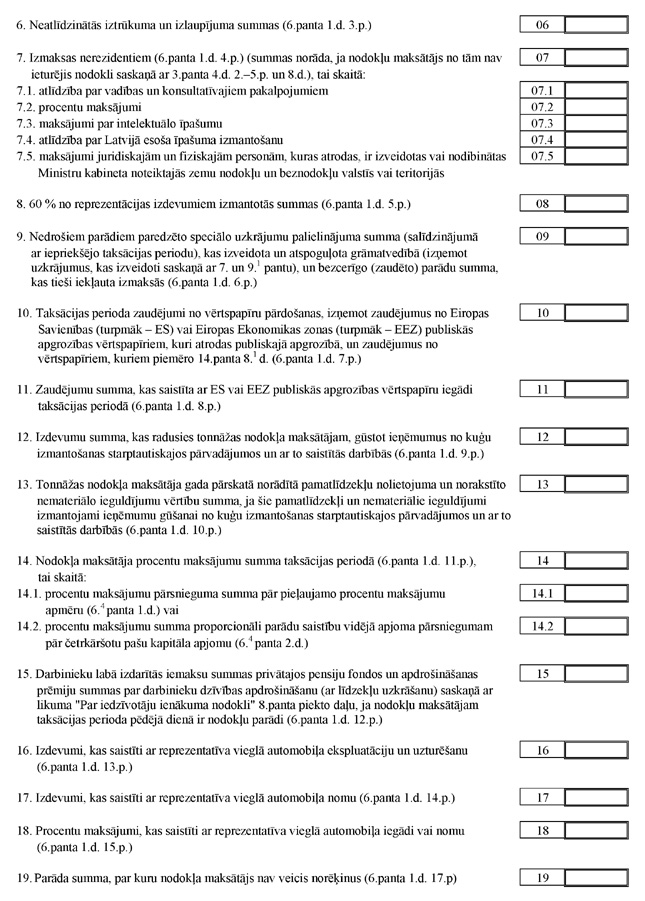

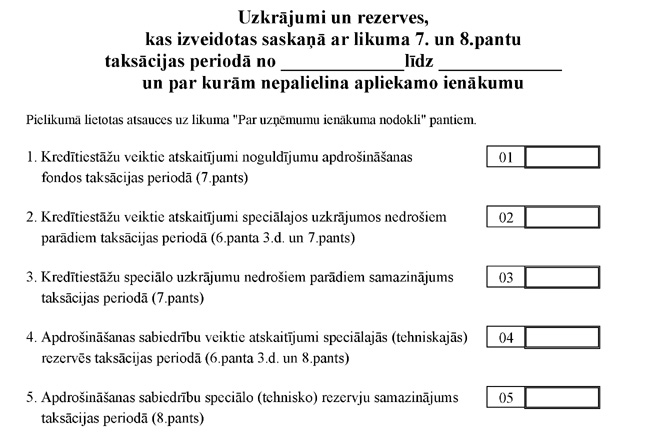

4.5. deklarācijas 22.rindā norāda rezervju un uzkrājumu summu, ja tā ņemta vērā, nosakot nodokļa maksātāja ar nodokli apliekamo ienākumu. Deklarācijas 22.rindā nenorāda likuma "Par uzņēmumu ienākuma nodokli" (turpmāk – likums) 7., 8. un 9.1 pantā paredzēto rezervju un uzkrājumu summas;

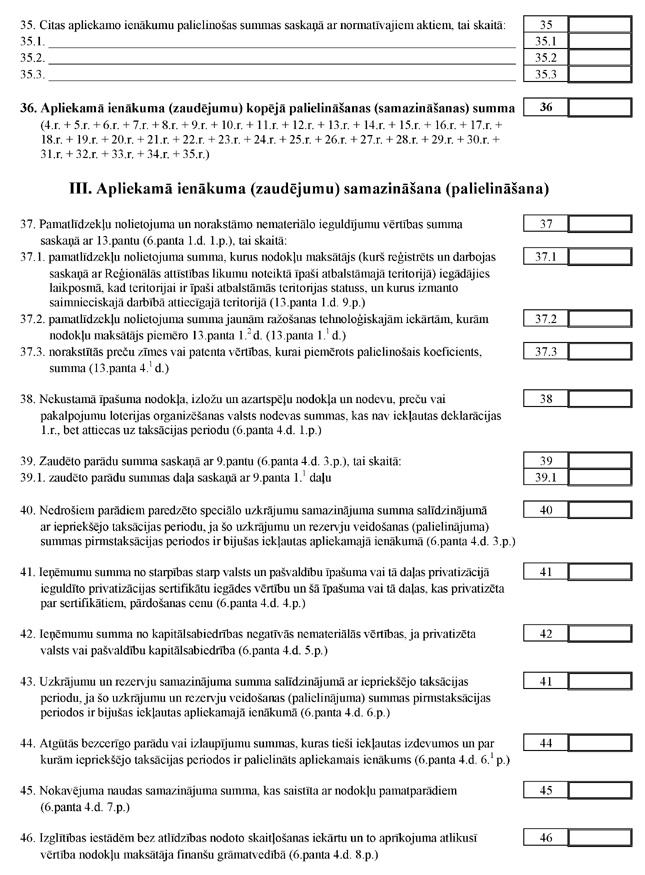

4.6. deklarācijas 33.rindā norāda pamatlīdzekļa rekonstrukcijas, uzlabošanas vai atjaunošanas darbu izmaksu summu, ja minētos darbus veic nomnieks un tie nav paredzēti nomas līgumā vai ja nomas līgums nav noslēgts;

4.7. deklarācijas 35.rindā norāda citas apliekamo ienākumu palielinošas summas saskaņā ar normatīvajiem aktiem (piemēram, ārvalstīs samaksāto ienākuma nodokli, ja šī summa ir ņemta vērā, nosakot maksātāja peļņu vai zaudējumus, vai komersanta pastāvīgās pārstāvniecības (ārvalstī) taksācijas perioda izdevumus, kuri iekļauti komersanta peļņas vai zaudējumu aprēķinā, ja, nosakot uzņēmumu ienākuma nodokli par taksācijas periodu, tiek piemērota atbrīvošanas metode);

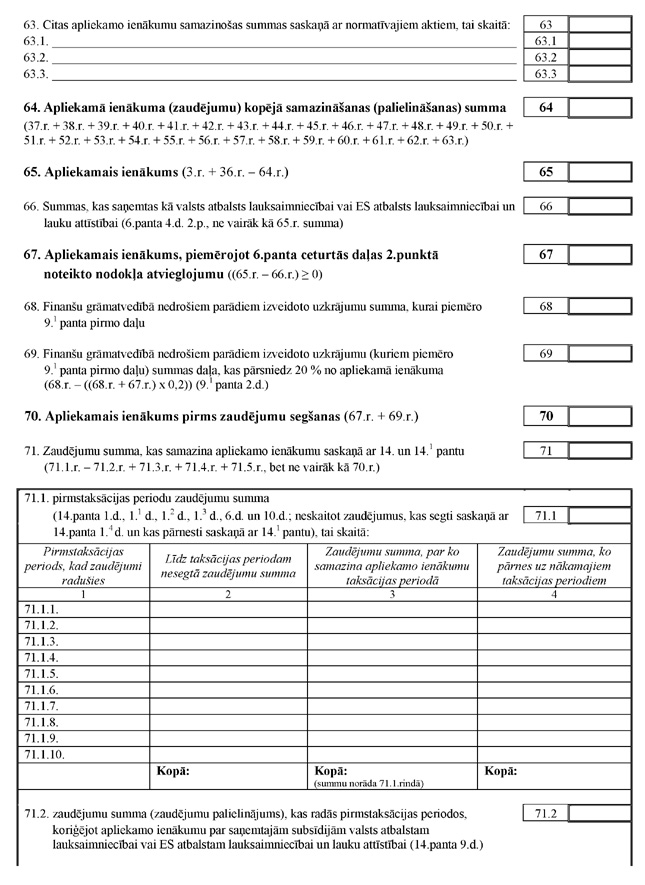

4.8. deklarācijas 40.rindā norāda arī saskaņā ar likuma 9.1 pantu izveidotā uzkrājuma samazinājuma daļu, par kuru tika palielināts ar nodokli apliekamais ienākums (attiecīgās pirmstaksācijas perioda deklarācijas 69.rinda), ja šis uzkrājumu samazinājums taksācijas periodā ir iekļauts ieņēmumos;

4.9. deklarācijas 63.rindā norāda citas apliekamo ienākumu samazinošas summas saskaņā ar normatīvajiem aktiem. To izmanto, piemēram, samazinot apliekamo ienākumu par komersanta pastāvīgās pārstāvniecības (ārvalstī) taksācijas perioda ieņēmumu summām (kuras iekļautas uzņēmuma peļņas vai zaudējumu aprēķinā), ja, nosakot uzņēmumu ienākuma nodokli par taksācijas periodu, tiek piemērota atbrīvošanas metode;

4.10. deklarācijas 68.rindā norāda taksācijas periodā finanšu grāmatvedībā nedrošiem parādiem izveidoto uzkrājumu summu, kurai piemēro likuma 9.1 panta normas un par kuru nav palielināts ar nodokli apliekamais ienākums;

4.11. deklarācijas 69.rindā norāda finanšu grāmatvedībā nedrošiem parādiem izveidoto uzkrājumu summas daļu, kurai piemēro likuma 9.1 panta normas, bet kas pārsniedz minētā panta otrajā daļā noteikto ierobežojumu. Summu, par kādu izveidotie uzkrājumi pārsniedz likuma 9.1 panta otrajā daļā noteikto ierobežojumu un kas ir attiecināma uz citiem uzkrājumiem, aprēķina no deklarācijas 68.rindā norādītās taksācijas periodā finanšu grāmatvedībā nedrošiem parādiem izveidoto uzkrājumu summas, kurai piemēro likuma 9.1 panta normas, atņemot summu, kas aprēķināta, ar nodokli apliekamajam ienākumam (deklarācijas 67.rinda) pieskaitot taksācijas periodā finanšu grāmatvedībā nedrošiem parādiem izveidoto uzkrājumu summu, kurai piemēro likuma 9.1 panta normas, un iegūto summu reizinot ar koeficientu 0,2;

4.12. deklarācijas 71.rindā norādītā summa nedrīkst pārsniegt deklarācijas 70.rindā norādīto summu. Ja skaitlis deklarācijas 70.rindā ir negatīvs, zaudējumus konkrētajā taksācijas periodā nevar segt un deklarācijas 71.rindā ieraksta "X";

4.13. deklarācijas 71.1.rindā norāda pirmstaksācijas periodu zaudējumu summu astoņu (desmit) pēc kārtas sekojošu taksācijas periodu laikā no zaudējumu rašanās;

4.14. deklarācijas 71.1.8. vai 71.1.10.rindā norādīto pirmstaksācijas perioda zaudējumu summu samazina par pirmstaksācijas periodā deklarācijas 71.6.rindā norādīto uzņēmumu grupas dalībniekam pārnesto zaudējumu summu;

4.15. aprēķinot deklarācijas 71.rindas vērtību, zaudējumu summu, kas norādīta deklarācijas 71.2.rindā, atņem no kopējo zaudējumu summas, kas samazina apliekamo ienākumu (norādīta deklarācijas 71.1.rindā), jo zaudējumus vai zaudējumu palielinājumu, kas radies pirmstaksācijas periodā (līdz taksācijas periodam, kas sākas 2006.gadā), koriģējot apliekamo ienākumu par summām, kuras lauksaimniecības produkcijas ražotāji saņēmuši subsīdiju veidā, nedrīkst segt no nākamo taksācijas periodu apliekamā ienākuma;

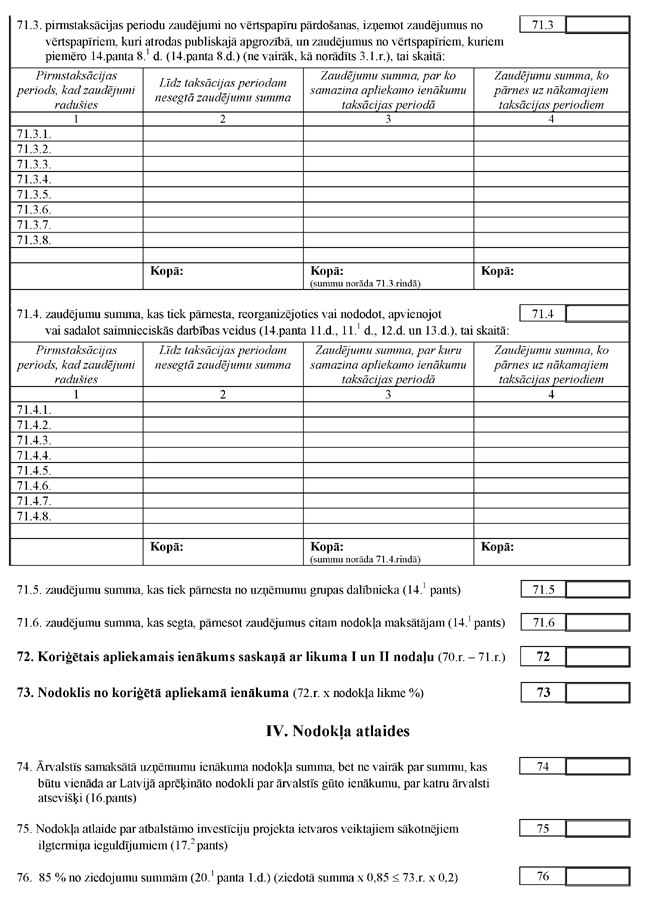

4.16. deklarācijas 71.3.rindā norāda pirmstaksācijas periodu zaudējumus no vērtspapīru pārdošanas, kuri neatrodas publiskajā apgrozībā. Deklarācijas 71.3.rindā norādītā zaudējumu summa nepārsniedz deklarācijas 3.1.rindā norādīto summu;

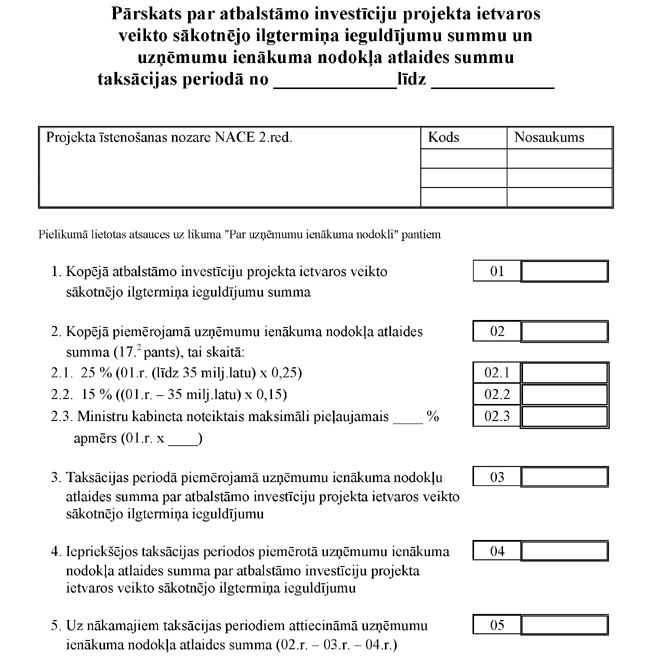

4.17. nodokļa maksātājam, kas piemēro atlaidi par atbalstāmo investīciju projekta ietvaros veiktajiem sākotnējiem ilgtermiņa ieguldījumiem saskaņā ar likuma 17.2 pantu, deklarācijas 79., 82. un 85.rindā norādītā summa ir vienāda ar deklarācijas 77.rindā norādīto summu;

4.18. nodokļa maksātājs, kas piemēro nodokļa atlaides saskaņā ar citiem Latvijas Republikas likumiem (piemēram, likumu "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās"), deklarācijas 80., 81., 82., 83. un 84.rindu neaizpilda, un deklarācijas 79.rindā norādītā nodokļa summa ir vienāda ar deklarācijas 85.rindā norādīto summu;

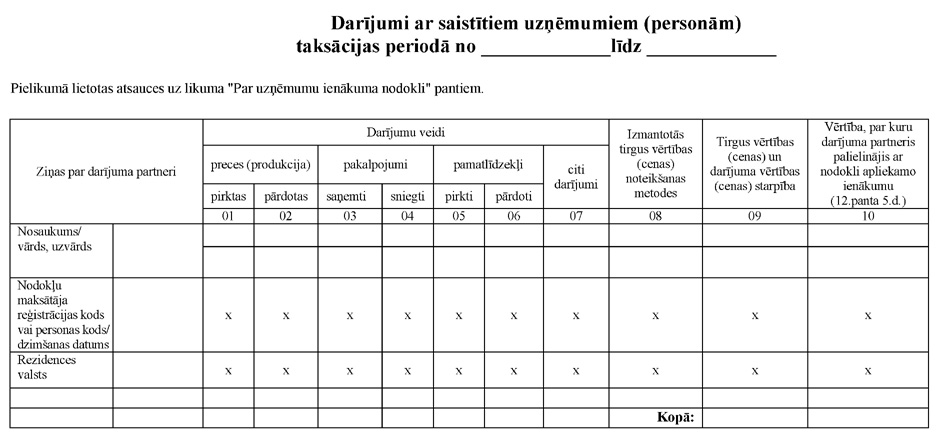

4.19. deklarācijas 2.pielikumu aizpilda par jebkuriem darījumiem, kas veikti ar saistītu ārvalstu uzņēmumu vai komercsabiedrību, kura ir atbrīvota no uzņēmumu ienākuma nodokļa vai kura izmanto citos Latvijas Republikas likumos noteiktās uzņēmumu ienākuma nodokļa atlaides vai atvieglojumus, vai ar uzņēmumu saistītu personu, vai saistītu uzņēmumu, kas ar nodokļa maksātāju veido vienu šā likuma 14.1 pantā noteikto uzņēmumu grupu. Aizpildot deklarācijas 2.pielikumu, ja vairākos darījumos ar vienu un to pašu personu izmantotās tirgus vērtības (cenas) noteikšanas metodes atsevišķiem darījumiem ir dažādas, vai atsevišķi darījumi ir veikti par cenām, kas neatbilst tirgus vērtībai, tad šo darījumu summas norāda katru savā rindā;

4.20. deklarācijas 2.pielikuma tabulas 9.ailē norādīto tirgus vērtības (cenas) un darījuma vērtības (cenas) starpību norāda deklarācijas 32.rindā;

4.21. deklarācijas 2.pielikuma tabulas 10.ailē norādīto tirgus vērtības (cenas) un darījuma vērtības (cenas) starpību norāda deklarācijas 61.rindā;

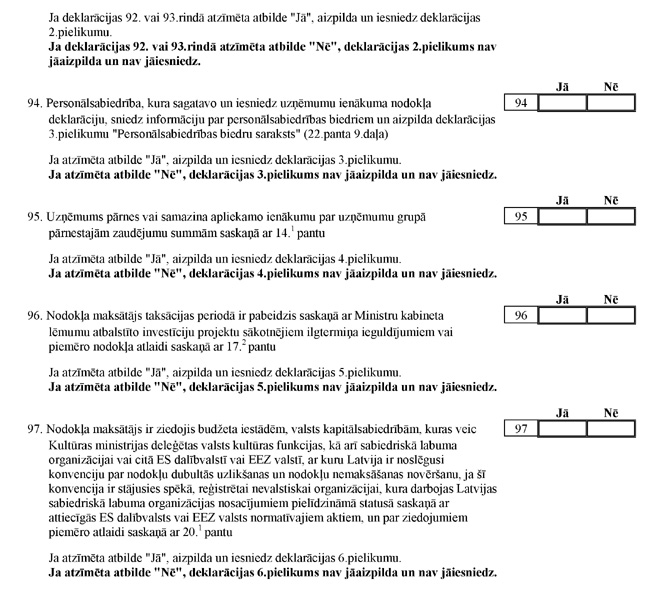

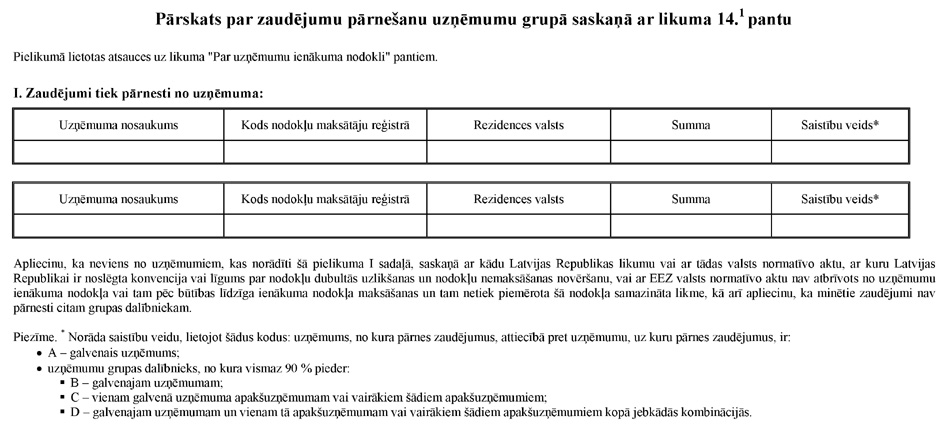

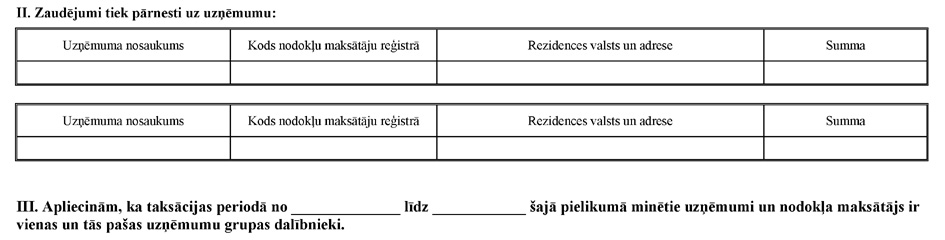

4.22. deklarācijas 4.pielikuma I sadaļu aizpilda, ja nodokļa maksātājs pārņem zaudējumus no cita uzņēmumu grupas dalībnieka. Deklarācijas 4.pielikuma I sadaļas tabulā norādīto zaudējumu summu norāda deklarācijas 71.5.rindā;

4.23. deklarācijas 4.pielikuma II sadaļu aizpilda, ja nodokļa maksātājs pārnes zaudējumus uz citu uzņēmumu grupas dalībnieku. Deklarācijas 4.pielikuma II sadaļas tabulā norādīto zaudējumu summu norāda deklarācijas 71.6.rindā;

4.24. deklarācijas 5.pielikumu aizpilda tikai par taksācijas periodu, kurā pabeigts saskaņā ar Ministru kabineta pieņemto lēmumu atbalstītais investīciju projekts sākotnējiem ilgtermiņa ieguldījumiem, kā arī par taksācijas periodiem, kuros piemēro nodokļa atlaidi saskaņā ar likuma 17.2 pantu.

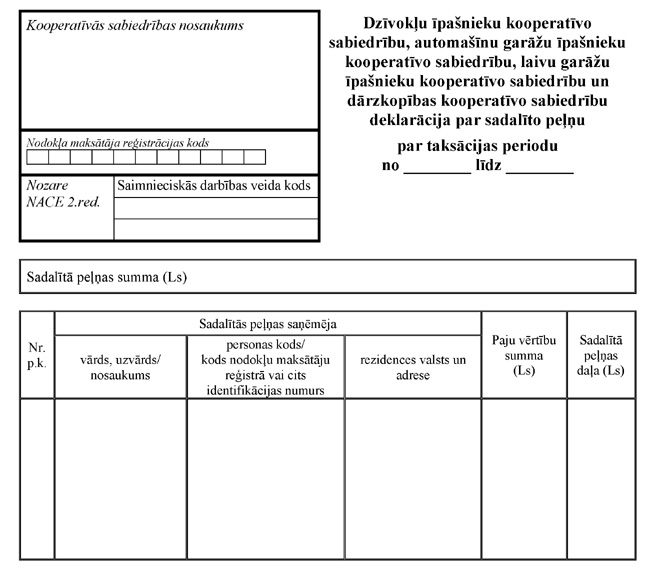

5. Deklarāciju (2.pielikums) aizpilda dzīvokļu īpašnieku kooperatīvās sabiedrības, automašīnu garāžu īpašnieku kooperatīvās sabiedrības, laivu garāžu īpašnieku kooperatīvās sabiedrības un dārzkopības kooperatīvās sabiedrības.

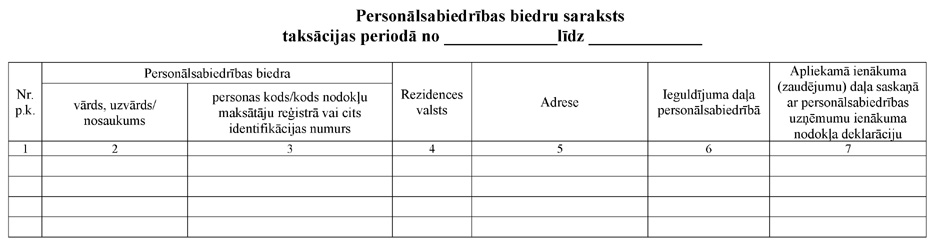

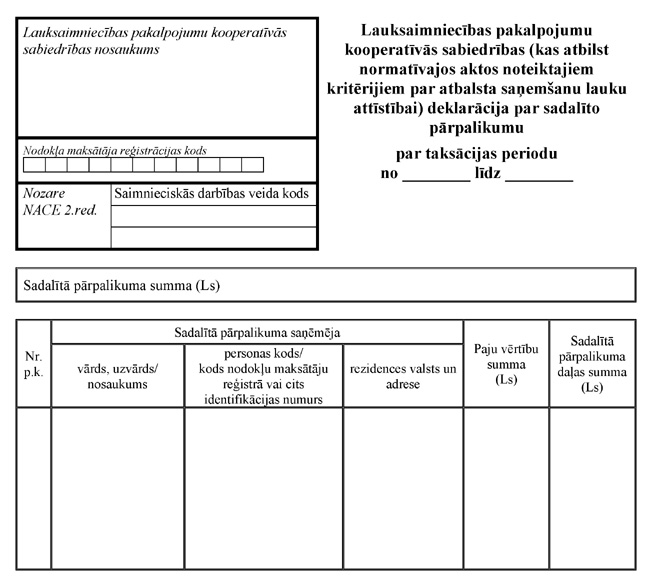

6. Deklarāciju (3.pielikums) aizpilda lauksaimniecības pakalpojumu kooperatīvās sabiedrības, kas atbilst normatīvajos aktos noteiktajiem kritērijiem par atbalsta saņemšanu lauku attīstībai.

7. Avansa maksājumu aprēķinu (4.pielikums) aizpilda šādā kārtībā:

7.1. avansa maksājumu aprēķina 1.rindā nodokļa maksātājs, kura pirmstaksācijas periods ir īsāks vai garāks par 12 mēnešiem, aprēķinot uzņēmumu ienākuma nodokļa avansa maksājumu summu, aprēķināto pirmstaksācijas perioda uzņēmumu ienākuma nodokļa summu dala ar pirmstaksācijas periodā nostrādāto mēnešu skaitu un reizina ar 12;

7.2. avansa maksājumu aprēķina 4.rindā, aprēķinot uzņēmumu ienākuma nodokļa avansa maksājumu ikmēneša summu, no uzņēmumu ienākuma nodokļa summas, kas ir koriģēta ar Centrālās statistiskas pārvaldes noteikto pirmstaksācijas gada kopējo patēriņa cenu indeksu, atņem taksācijas periodā samaksāto uzņēmumu ienākuma nodokļa avansa maksājumu summu un iegūto starpību dala ar atlikušo mēnešu skaitu taksācijas periodā.

8. Deklarāciju aizpilda, aprēķinot nodokli par taksācijas periodu, kas sākas 2011.gadā, un turpmākajiem taksācijas periodiem.

9. Avansa maksājumu aprēķinu aizpilda, aprēķinot avansa maksājumu par taksācijas perioda atlikušajiem mēnešiem pēc deklarācijas iesniegšanas par taksācijas periodu, kas sākas 2011.gadā, un turpmākajiem taksācijas periodiem.

10. Atzīt par spēku zaudējušiem Ministru kabineta 2007.gada 11.decembra noteikumus Nr.852 "Noteikumi par uzņēmumu ienākuma nodokļa taksācijas gada deklarāciju un avansa maksājumu aprēķinu un to aizpildīšanas kārtību" (Latvijas Vēstnesis, 2007, 201.nr.).

Ministru prezidents V.Dombrovskis

Finanšu ministrs A.Vilks

1.pielikums

Ministru kabineta

2011.gada 20.decembra

noteikumiem Nr.981

1.pielikums

uzņēmumu ienākuma nodokļa

taksācijas perioda deklarācijai

2.pielikums

uzņēmumu ienākuma nodokļa

taksācijas perioda deklarācijai

3.pielikums

uzņēmumu ienākuma nodokļa

taksācijas perioda deklarācijai

4.pielikums

uzņēmumu ienākuma nodokļa

taksācijas perioda deklarācijai

5.pielikums

uzņēmumu ienākuma nodokļa

taksācijas perioda deklarācijai

6.pielikums

uzņēmumu ienākuma nodokļa

taksācijas perioda deklarācijai

Finanšu ministrs A.Vilks

2.pielikums

Ministru kabineta

2011.gada 20.decembra

noteikumiem Nr.981

Finanšu ministrs A.Vilks

3.pielikums

Ministru kabineta

2011.gada 20.decembra

noteikumiem Nr.981

Finanšu ministrs A.Vilks

4.pielikums

Ministru kabineta

2011.gada 20.decembra

noteikumiem Nr.981

Finanšu ministrs A.Vilks