ATSAUCĒ IETVERT:

Par uzņēmumu gada pārskatiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 20.01.1994., Nr. 8 https://www.vestnesis.lv/ta/id/242795

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par uzņēmumu gada pārskatiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 20.01.1994., Nr. 8 https://www.vestnesis.lv/ta/id/242795

Paraksts pārbaudītsNĀKAMAIS Sestdiena, 22.01.1994.Laidiena Nr. 9, OP 1994/9 Vēl šajā numurā20.01.1994., Nr. 8 |

PAR DOKUMENTU Izdevējs: Finanšu ministrija Numurs: 02-5/29 Pieņemts: 14.01.1994. |

Finansu ministrijas norādījumi nr. 02 -5/29

1994. gada 14. janvārī

Sakarā ar saņemtiem jautājumiem par gada pārskatu sastādīšanu atbilstoši likumam "Par uzņēmumu gada pārskatiem" Finansu ministrija un Grāmatvedības metodiskā padome sagatavoja šos norādījumus, kurus ieteicams ievērot visiem gada pārskata sastādītājiem un lietotājiem.

1. nodaļa

VISPĀRĪGIE NOTEIKUMI

1.1. Visiem Latvijas Republikas Uzņēmumu reģistrā reģistrētiem uzņēmumiem, uzņēmējsabiedrībām un bezpeļņas organizācijām (turpmāk - uzņēmumiem) neatkarīgi no to uzņēmējdarbības formas un īpašuma veida, uz kuriem attiecas likums "Par uzņēmumu gada pārskatiem", jāiesniedz uzņēmuma gada pārskats, kurā ietverta uzņēmuma bilance, peļņas un zaudējumu aprēķins, pielikums un ziņojums.

1.2.Visi uzņēmumu gada pārskati pakļauti obligātai revidentu pārbaudei.

Akciju sabiedrībās, kuru rādītāji pārsniedz divus no likuma "Par uzņēmumu gada pārskatiem" 54. panta otrajā nodaļā noteiktajiem kritērijiem, šo pārbaudi veic likumā "Par akciju sabiedrībām" paredzētajā kārtībā viens vai vairāki zvērināti revidenti.

Kritēriji ir šādi:

- bilances aktīva posteņu kopsumma - 0,15 miljoni ECU (100200 latu pēc Latvijas Bankas noteiktā kursa 1993. gada 31. decembrī);

- neto apgrozījums - 0,3 miljoni ECU (200400 latu pēc Latvijas Bankas noteiktā kursa 1993. gada 31. decembrī);

- pārskata gada vidējais darbinieku skaits - 25.

Pārējos uzņēmumos pārbaudi var veikt šī uzņēmuma revīzijas komisija vai revidents, kurš ievēlēts vai iecelts saskaņā ar likumu par attiecīgo uzņēmējdarbības formu un uzņēmuma statūtiem.

1.3. Pārskata gadam vispārējā gadījumā ir jāaptver 12 mēneši un parasti tam jāsakrīt ar kalendāra gadu. Ar Finansu ministrijas atļauju uzņēmumam var būt noteikts citāds pārskata gada sākums un beigas.

1.4. Gada pārskats ne vēlāk kā četrus mēnešus pēc pārskata gada beigām jāiesniedz:

- Valsts ieņēmumu dienesta rajona (republikas pilsētas) nodaļai;

- statistikas iestādei pēc uzņēmuma atrašanās vietas;

- ministrijai vai citai pārvaldes institūcijai, ja uzņēmums atrodas to pārziņā.

1.5. Pārskatos par naudas vienību jālieto Latvijas Republikas naudas vienība, datus noapaļojot līdz latiem (veselos skaitļos). Pārskati jāsastāda latviešu valodā.

1.6. Gada pārskata datus ir jāpamato ar likumā "Par grāmatvedību" noteiktā kārtībā veiktu inventarizāciju.

1.7. Gada pārskata adrešu daļā jānorāda uzņēmuma pilns nosaukums, reģistrācijas numurs, adrese un citi rekvizīti atbilstoši statūtiem. Uzņēmumiem, kas atrodas ministrijas vai citas pārvaldes institūcijas pārziņā, jānorāda attiecīgās institūcijas nosaukums.

1.8. Likuma "Par uzņēmumu gada pārskatiem" 7. pants nosaka, ka gada pārskatā katram bilances, kā arī peļņas un zaudējumu aprēķina postenim jāparāda attiecīgie iepriekšējā gada pārskata rādītāji. Šis likums stājās spēkā ar 1993. gada 1. janvāri, tādēļ 1993. gadā mainījās bilances sastādīšanas un peļņas (zaudējumu) aprēķināšanas metodika, un attiecīgie iepriekšējā gada pārskata dali nav salīdzināmi.

Lai gūtu skaidrāku priekšstatu par uzņēmuma līdzekļu, saistību un pašu kapitāla izmaiņām, 1993. gada pārskata bilancē kā salīdzināmie rādītāji jāuzrāda attiecīgie dati pēc stāvokļa uz gada sākumu (atspoguļoti 1993. gada grāmatvedības ceturkšņa pārskata bilances ailē "Uz gada sākumu", latos).

Peļņas un zaudējumu aprēķinā par 1993. gadu jāuzrāda tikai pārskata gada rādītāji.

2. nodaļa

BILANCE

2.1. Gada pārskata bilanci uzņēmums sastāda, pamatojoties uz likumā "Par uzņēmumu gada pārskatiem" noteikto shēmu, un saskaņā ar citiem šī likuma nosacījumiem.

2.2. Nemateriālos ieguldījumus un pamatlīdzekļus bilancē uzrāda atlikušajā (neto) vērtībā, kas aprēķināta, sākotnējai vērtībai gada sākumā pieskaitot palielinājumus un atskaitot samazinājumus, norakstījumus pārskata gadā, un atskaitot nolietojuma (amortizācijas) atlikumu pārskata gada beigās.

2.3. Ilgtermiņa finansu ieguldījumu sastāvā bilances postenī "Pārējie aizdevumi" uzrādāmi norēķini ar pircējiem par pamatlīdzekļiem, kas pārdoti uz nomaksu, kā arī iznomātāju prasījumi pret nomniekiem.

2.4. Krājumus (izejvielas un materiālus, nepabeigtos, kā arī gatavos ražojumus un preces pārdošanai un tml.) jāuzrāda atbilstoši to faktiskās iegādes vai ražošanas izmaksām vai zemākajām tirgus cenām bilances sastādīšanas dienā (ja tas ir pietiekami pamatoti kādu nepārejošu apstākļu dēļ un ja par to ir attiecīgi dokumenti). Turklāt obligāti jālieto zemākais novērtējums. Aizliegts novērtēt krājumus augstāk par to iegādes vai ražošanas izmaksām.

2.5. Preču un materiālo vērtību atlikumus iegādes vai ražošanas izmaksās var novērtēt ar vidējo svērto cenu palīdzību vai arī pēc FIFO metodes, kuras pamatā ir uzskaite pa noteiktā secībā saņemtām iegādes partijām. Materiālo vērtību izlietojumu šīs metodes ietvaros nosaka tā, ka no sākuma noraksta izlietojumā materiālus pēc pirmās iepirktās partijas cenas, pēc tam otrās un tālāk rindas kārtībā. Šo novērtēšanas kārtību neietekmē faktiskā materiālu izlietošanas secība. Ja, lietojot norādītās metodes izveidojas bilances vērtība, kas būtiski atšķiras no tirgus cenas uz bilances datumu, starpības par katru attiecīgo krājumu posteni jāpaskaidro pielikumā.

2.6. Inventāru (mazvērtīgos un ātri nolietojamos priekšmetus) vai uzrādīt krājumu sastāvā to atlikušajā (neto) vērtībā (izslēdzot aprēķināto nolietojumu).

2.7. Krājumu sastāvā, bilances postenī "Gatavie ražojumi un preces pārdošanā" uz pārskata gada beigām nedrīkst ietveri nosūtīto preču, izpildīto darbu un pakalpojumu nesamaksātos atlikumus, izņemot tādas nosūtītās preces, kuras saskaņā ar līgumu uzskata par pārdotām tikai pēc pircēja paziņojuma par preču pieņemšanu un līdz attiecīgā dokumenta saņemšanai turpina uzskaitīt krājumu sastāvā.

Norēķinus ar pircējiem un pasūtītājiem par precēm, darbiem un pakalpojumiem jāuzrāda bilances postenī "Pircēju un pasūtītāju parādi" debitoru sastāvā summās saskaņā ar samaksai iesniegtajiem (bet vēl neapmaksātajiem) norēķinu dokumentiem (rēķiniem).

Tirdzniecības un sabiedriskās ēdināšanas uzņēmumi nepārdoto preču atlikumus uz pārskata perioda beigām bilances postenī "Gatavie ražojumi un preces pārdošanai" uzrāda to faktiskās iegādes izmaksās.

2.8. Bilances postenī "Naudas līdzekļi" uzrāda uzņēmuma naudas līdzekļus kasē, bankās un pārējos naudas līdzekļus.

2.9. Naudas līdzekļus un naudas norēķinus ar debitoriem un kreditoriem ārvalstu valūtās ieslēdz bilances posteņos, pārrēķinot šos līdzekļus pēc Latvijas Bankas noteiktā kursa pārskata gada pēdējā dienā.

2.10. Gada pārskata bilancē jāuzrāda pašu kapitāla apmērs pārskata perioda beigās. Atbilstoši likumam "Par uzņēmumu gada pārskatiem", likumiem par attiecīgo uzņēmējdarbības formu un uzņēmuma (uzņēmējsabiedrības) statūtiem bilancē jāuzrāda arī pašu kapitāla sastāvdaļas.

To skaitā bilances postenī "Akciju vai daļu kapitāls (pamatkapitāls)" jāuzrāda:

- valsts un pašvaldību uzņēmumiem — valsts (pašvaldību) īpašuma norobežotā daļa, kas nodalīta uzņēmējdarbības veikšanai (var atšķirties no statūtos norādītā pamatkapitāla apmēra, ja palielinājums vai samazinājums ir saskaņots ministrijā vai citā pārvaldes institūcijā, kuras pārziņā uzņēmums atrodas);

- akciju sabiedrībām — parakstītais kapitāls, kura lielums fiksēts sabiedrības akcionāru reģistrā;

- sabiedrībām ar ierobežotu (arī kooperatīviem, paju sabiedrībām u.c.) — visu sabiedrības dalībnieku atbildību daļu vērtības kopsumma, kuru sabiedrības darbības uzsākšanai un tālākai izvēršanai nošķīruši tās dalībnieki un kuras apmērs fiksēts sabiedrības statūtos;

- individuālajiem uzņēmumiem, zemnieku vai zvejnieku saimniecībām, kuru gada ieņēmumi no saimnieciskiem darījumiem pārsniedz 2000 minimālās mēnešalgas pārskata gada sākumā, citiem viena īpašnieka uzņēmumiem (izņemot valsts un pašvaldību uzņēmumus), ja tie nav dibināti kā sabiedrības ar ierobežotu atbildību — uzņēmējdarbības veikšanai nošķir tā pašu kapitāla daļa (var būt arī vienīgā pašu kapitāla sastāvdaļa, pašu kapitālu var uzrādīt arī bez sadalīšanas sastāvdaļās).

2.11. Rezervju sastāvā bilances posteni "Likumā noteiktās rezerves" uzrāda rezerves kapitāla atlikumus.

Bilances postenī "Uzņēmuma statūtos paredzētās rezerves" uzrāda attiecīgiem mērķiem (paredzamām investīcijām, darbinieku sociālajai sfērai, labdarībai un tml.) no uzņēmuma peļņas ieskaitīto summu atlikumus, ja šādu rezervju veidošana paredzēta uzņēmuma statūtos.

Bilances postenī "Pārējās rezerves" uzrāda visas pārējās kapitāla rezerves, kuras veido uzņēmums papildu likumā noteiktajām un statūtos paredzētajām rezervēm, kā arī citu summu (dāvinājumu, subsīdiju un tml.) atlikumus.

2.12. Bilances postenī "Pārskata gada nesadalītā peļņa" uzrāda konta "Peļņa un zaudējumi" atlikumu uz pārskata gada beigām. Ja pārskata gada beigās šajā kontā ir izveidojies zaudējums (debeta saldo), bilancē to parāda ar negatīvu skaitli.

Bilances posteni "Iepriekšējo gadu nesadalītā peļņa" uzrāda arī nesegtos iepriekšējo gadu zaudējumus (ar negatīvu skaitli).

2.13. Bilances iedaļā "Uzkrājumi" parāda summas, kuras paredzētas noteiktu zaudējumu, parādu vai izmaksu segšanai, kuras var attiecināt uz pārskata gadu vai iepriekšējiem gadiem un kuras līdz bilances datumam ir paredzamas vai zināmas, bet kuru lielums un izdošanas brīdis nav precīzi noteikts.

Uzkrājumi nedrīkst pārsniegt nepieciešamās summas un tos nedrīkst izmantot aktīvu vērtības regulēšanai.

2.14. Bilances iedaļā "Kreditori" atsevišķi jāuzrāda ilgtermiņa parādi un īstermiņa parādi.

Parādi, kas nomaksājami gada laikā ir īstermiņa .parādi. Parādi, kuru maksāšanas termiņš iestājas vēlāk par gadu pēc attiecīgā gada beigām, ir ilgtermiņa parādi.

Īstermiņa parādu sastāvā bilances rindā "Pārējie kreditori, ieskaitot nodokļus un sociālās nodrošināšanas maksājumus" ietver arī saistības pret darbiniekiem par darba samaksu un uzņēmuma nodokļu un nodevu parādus valsts un pašvaldību institūcijām.

3. nodaļa

PEĻŅAS UN ZAUDĒJUMU APRĒĶINS

3.1. Uzņēmums var izvēlēties vienu no likumā "Par uzņēmumu gada pārskatiem" noteiktajām peļņas un zaudējumu aprēķina shēmām un lielot to, ņemot vērā šā likuma 24. panta prasības. Izvēlēto aprēķina shēmu jālieto ilgstoši un tās aizstāšana ar citu pieļaujama tikai tad, ja to prasa īpaši apstākļi un ja pēc vienas un tās pašas shēmas aprēķins ir sastādīts vismaz divus gadus pēc kārtas.

Pārskata gada finansiālie rezultāti (peļņa vai zaudējumi) nedrīkst mainīties atkarībā no izvēlētās peļņas un zaudējumu aprēķina shēmas (rezultātam jābūt vienādam).

Peļņas un zaudējumu aprēķinā jāiekļauj visas vērtības samazināšanās un nolietojuma summas. kā arī visi ieņēmumi un izdevumi neatkarīgi no maksājumu datuma, ja tie saistīti ar pārskata gadu neatkarīgi no tā, vai pārskata gads tiek noslēgts ar peļņu vai zaudējumiem. Šis noteikums jāievēro arī tajos gadījumos, kad uzņēmuma izdevumi pārsniedz valdības noteiktās izdevumu normas (pamatlīdzekļu nolietojuma uzskaitei, nemateriālo ieguldījumu vērtības norakstījumiem, komandējuma izdevumiem u.c.) vai arī tad, kad konkrētie izdevumi netiek ņemti vērā, nosakot ar nodokli apliekamo peļņu (ja izdevumi saistīti ar bankas aizdevuma nomaksas kavējumiem, reprezentācijām, naudas vai citāda veida pabalstiem darbi niekiem un tml. izdevumiem). Izņēmums ir tikai tie izdevumi, izmaksas un zudumi, kuru segšanai uzņēmumā ir īpaši finansēšanas avoti (attiecīgas rezerves, iepriekšējo gadu nesadalītā peļņa, uzkrājumi) un kurus noraksta no šiem avotiem. Šādā gadījumā tikai izmaksu pārsniegums pār attiecīgajiem finansēšanas avotiem tiek ietverts peļņas un zaudējumu aprēķinā.

3.2. Peļņas un zaudējumu aprēķina postenī "Neto apgrozījums" uzrāda uzņēmuma pamatdarbības ieņēmumus no preču, gatavo ražojumu (produkcijas) pārdošanas, maksas pakalpojumu un darbu sniegšanas (arī no klīringa un bartera darījumiem), no kuriem atskaitīta piešķirtā tirdzniecības un citas atlaides, kā arī ieņēmumu sastāvā ietvertie nodokļi, kas tieši saistīti ar pārdošanu (apgrozījuma, akcīzes un tml.)

Uzņēmumi neatkarīgi no norēķinu valūtas šajā postenī uzrāda arī norēķinu summas par nosūtītajām precēm (produkciju, darbiem, pakalpojumiem), par kuriem samaksa vēl nav saņemta, bet norēķinu dokumenti ir iesniegti pircējiem (pasūtītājiem) vai ari iesniegti bankas iestādei (ja norēķini tiek veikti ar bankas iestādes palīdzību), vai nodoti pircējiem (pasūtītājiem) citā ceļā, kā to paredz, līgums.

Ja saskaņā ar līgumu nosūtīto preču valdījuma un lietošanas tiesības, kā arī viss risks par preču bojāšanos pāriet pie pircēja tikai pēc attiecīgo preču saņemšanas, tās uzskata par pārdotām tikai pēc pircēja attiecīga paziņojuma par preču pieņemšanu (līdz tam turpina uzskaitīt gatavo ražojumu un pārdodamo preču sastāvā).

3.3. Uzņēmumi, kuru pamatdarbība ietver sociālo pakalpojumu sniegšanu, gūtos ieņēmumus uzrāda "Neto apgrozījuma" sastāvā un sociālo objektu uzturēšanas, kā arī citus ar sociālo pakalpojumu sniegšanu saistītos izdevumus uzrāda attiecīgos pamatdarbības izdevumu posteņos.

Uzņēmumiem, kuriem sociālo pakalpojumu sniegšana nav pamatdarbība (neatkarīgi no peļņas un zaudējumu aprēķina metodes), uzņēmuma bilancē esošo sociālo objektu (pirmsskolas bērnu iestāžu, izglītības iestāžu, dzīvokļu fonda, veselības aizsardzības objektu un tml.) ieņēmumus nav jāattiecina uz "Neto apgrozījumu". Tos parasti ietver "Pārējo saimnieciskās darbības ieņēmumu" sastāvā.

3.4. Citus uzņēmuma ieņēmumus, kas attiecas uz uzņēmuma parasto darbību un nav uzrādīti "Neto apgrozījuma" sastāvā (dažādus citus pārdošanas ieņēmumus, dažādas aprēķinātās peļņas, kuras uzskaitītas no rīcības ar ilgtermiņa finansu ieguldījumiem, ieņēmumus no uzkrājumu realizācijas, atlīdzinātās izmaksu summas un tml.) uzrāda "Pārējo uzņēmuma saimnieciskās darbības ieņēmumu" sastāvā. Šāda veida ieņēmumi, piemēram, ir:

- ieņēmumi no uzņēmumam piederošo izejvielu, materiālu, inventāra un vērtspapīru pārdošanas, kas aprēķināti, atskaitot no pārdošanas cenas iegādes izmaksas un pārdošanas izdevumus;

- ieņēmumi no ārvalstu valūtas pārdošanas virs Latvijas Bankas noteiktā valūtas kursa, atskaitot summu, kas vienāda ar attiecīgā ārvalstu valūtas daudzuma cenu pēc Latvijas Bankas noteiktā valūtas kursa šo ieņēmumu gūšanas dienā;

- ieņēmumi no atsevišķu priekšmetu un telpu izīrēšanas.

Tomēr šajā postenī uzrāda tikai tos ieņēmumus, kas attiecas uz uzņēmuma parasto darbību, bet ieņēmumi, kas neietilpst parastajā darbībā, jāuzrāda kā "Ārkārtas ieņēmumi".

3.5. Postenī "Ārkārtas ieņēmumi" ietver arī:

- ieņēmumus no pamatlīdzekļu izslēgšanas (likvidācijas, realizācijas u.c.);

- iepriekšējo gadu peļņu, kas konstatēta pārskata gadā;

- citus ieņēmumus, kas nav saistīti ar uzņēmuma parasto darbību.

3.6. Īpašos peļņas un zaudējumu aprēķina posteņos jāparāda ieņēmumi, kuri saņemti no ilgtermiņa finansu ieguldījumiem, no īstermiņa vērtspapīriem un tamlīdzīgi ieņēmumi.

3.7. Peļņas un zaudējumu aprēķina posteņos "Gatavās produkcijas un nepabeigto ražojumu krājumu izmaiņas" (ja uzņēmums aprēķinu sastāda pēc perioda izmaksu metodes) un "Pārdotās produkcijas ražošanas izmaksas", "Pārdošanas izmaksas", "Administrācijas izmaksas" (ja uzņēmums veic peļņas un zaudējumu aprēķinu pēc apgrozījuma izmaksu metodes) uzrādāmās summas nosaka saskaņā ar uzņēmuma darbības īpatnībām atbilstošām pašizmaksas kalkulācijām. Kalkulāciju saturu, izmaksu attiecināšanas kārtību un netiešo (pieskaitāmo) izmaksu sadales principus nosaka pašizmaksas kalkulācijas instrukcijas, kuras apstiprina uzņēmuma vadītājs. Uzņēmumos, kuros nav izstrādātas šādas instrukcijas, attiecinot izmaksas uz attiecīgiem peļņas un zaudējumu aprēķina posteņiem, jāievēro 1991. gada 16. aprīlī apstiprinātais "Pamatnolikums par produkcijas (darbu, pakalpojumu) ražošanas izmaksām Latvijas Republikā" (izņemot šī nolikuma III. daļu) un citi spēkā esošie Finansu ministrijas norādījumi (pielikums).

3.8. Peļņas un zaudējumu aprēķinā pēc shēmas vertikālā formā visas izmaksas, zaudējumus, vērtības norakstījumus, kā arī nodokļu summas parāda ar negatīvu skaitli (ar "-" zīmi).

3.9. Ja uzņēmumā tiek lietota peļņas un zaudējumu aprēķina shēma, kura klasificēta pēc apgrozījuma izmaksu metodes, posteņus "Ražošanas izmaksas", "Pārdošanas izmaksas" un "Administrācijas izmaksas" aizpilda, pamatojoties uz atbilstošu izdevumu uzskaiti un sadali:

3.9.1. postenī "Pārdotās produkcijas ražošanas izmaksas" uzņēmumi uzrāda pārdoto preču (produkcijas, darbu, pakalpojumu) ražošanas vai iegādes izmaksas.

Iegādes izmaksas aprēķina, pieskaitot pirkšanas cenai ar pirkumu saistītos izdevumus. Ražošanas izmaksas aprēķina, attiecīgās produkcijas ražošanai izlietoto materiālu iegādes izmaksām pieskaitot citus ar to ražošanu tieši saistītus izdevumus (tiešos izdevumus darba samaksai un attiecīgos sociālā nodokļa atskaitījumus, kā arī tiešās izmaksas pār ražošanas rakstura darbiem un pakalpojumiem, ko veikuši citi uzņēmumi, organizācijas vai privātpersonas). Ražošanas izmaksās var iekļaut noteiktu daļu tādu izmaksu, kas tikai netieši saistītas ar attiecīgās produkcijas ražošanu, ar nosacījumu, ka šīs izmaksas attiecas uz to pašu periodu (ražošanas vadīšanā un apkalpošanā nodarbināto darbinieku algas ar sociālā nodokļa atskaitījumiem; ražošanas pamatlīdzekļu remonta un ekspluatācijas izdevumi, ražošanas telpu apkures, apgaismošanas un tml. izmaksas, pamatlīdzekļu nolietojums, nomas maksa un apdrošināšanas maksājumi, vispārējas nozīmes palīgmateriāli un citi ar ražošanu saistīti izdevumi);

3.9.2. "Bruto peļņu vai zaudējumus" no apgrozījuma aprēķina kā starpību starp posteņos "Neto apgrozījums" un "Pārdotās produkcijas ražošanas izmaksas" uzrādītajiem skaitļiem;

3.9.3. posteņos "Pārdošanas izmaksas" un "Administrācijas izmaksas" uzņēmumi var attiecīgi uzrādīt:

- transporta, sakaru komisijas, reklāmas, mārketinga un tamlīdzīgus izdevumus, kā arī ar precēm saistītos apdrošināšanas un izvedmuitas izdevumus;

- algas un sociālā nodokļa atskaitījumus;

- ēku, inventāra, iekārtu nolietojumu (amortizāciju), remonta un uzturēšanas izmaksas;

- nemateriālo ieguldījumu un apgrozāmo līdzekļu vērtības norakstījumus;

- telpu uzturēšanas izdevumus, ieskaitot nomas (īres) maksu, apgaismošanu, apsardzi, apkopšanu un tml.

- kancelejas izdevumus, ieskaitot pasta un citus izdevumus.

Pārdošanas un administrācijas izmaksas katrā pārskata periodā pilnībā jānoraksta uz pamatdarbības rezultātiem.

3.10. Aizpildot peļņas un zaudējuma aprēķina shēmu, kura klasificēta pēc perioda izmaksu metodes, jāievēro tālāk minētais:

3.10.1. posteni "Gatavās produkcijas un nepabeigto ražojumu krājumu izmaiņas" uzrāda bilances rindās "Nepabeigtie ražojumi", "Gatavie ražojumi un preces pārdošanai" ietverto un līdzīgu krājumu apjoma (vērtības) izmaiņas pārskata gada beigās salīdzinājumā ar gada sākumu. Peļņas un zaudējumu aprēķinā šo krājumu vērtības palielināšanos uzrāda ar pozitīvu skaitli "+", bet samazināšanos - ar negatīvu skaitli "-";

3.10.2. postenī "Pašu kapitālieguldījumiem izpildītie darbi" uzrāda pārskata gada laikā uzskaitītās pašu uzņēmuma darbinieku darba algas, materiālu un citas izmaksas, kuras pēc būtības var attiecināt uz paša uzņēmuma vajadzībām lietojamo pamatlīdzekļu izveidošanu (celtniecību);

3.10.3. materiālu izmaksu postenī "Izejvielu un palīgmateriālu izmaksas" uzrāda pārskata gada laikā patērētos pirktos materiālus un preces iegādes izmaksās (pieskaitot pirkšanas cenai ar iegādi saistītos izdevumus);

3.10.4. postenī "Pārējās ārējās izmaksas" uzrāda izmaksas par ražošanas rakstura darbiem un pakalpojumiem, ko veikušas cilās juridiskās vai fiziskās personas;

3.10.5. personāla izmaksu postenī "Algas" uzrāda izdevumus darba samaksai (naudā un natūrā). Fiziskām personām piederošos uzņēmumos maksājumi īpašniekiem šeit nav uzrādāmi. Tos uzskata par tīrās (neto) peļņas izlietojumu;

3.10.6. postenī "Pensijas no uzņēmuma līdzekļiem" uzrāda tās pensiju summas, ko uzņēmums maksā pensionāriem no saviem līdzekļiem, un tamlīdzīgas izmaksas;

3.10.7. postenī "Pārējās sociālās nodrošināšanas izmaksas" uzrāda sociālā nodokļa atskaitījumus, citas uzņēmuma izmaksas darbinieku apdrošināšanai (pret nelaimes gadījumiem un tml.), pārējos sociālos pabalstus uzņēmuma darbiniekiem;

3.10.8. postenī "Pamatlīdzekļu un nemateriālo ieguldījumu nolietojums un norakstīšana" uzrāda parastā kārtībā aprēķināto pamatlīdzekļu nolietojumu (amortizāciju) un nemateriālo ieguldījumu vērtības norakstījumus;

3.10.9. postenī "Apgrozāmo līdzekļu vērtības norakstīšana virs normatīvajiem norakstījumiem" uzrāda zaudējumus sakarā ar preču un materiālu krājumu vērtības samazinājumu zem iegādes vai ražošanas izmaksām, izveidoto uzkrājumu summas (apšaubāmiem parādiem, garantijām, zudumiem un tml.), norakstītās bezcerīgo parādu summas un citus norakstījumus (ja tie neattiecas uz "Ārkārtas izmaksām");

3.10.10. postenī "Pārējās saimnieciskās darbības izmaksas" uzrāda ar dabas aizsardzību saistītus izdevumus, uzņēmuma mantas apdrošināšanas maksājumus, komandējumus, transporta, sakaru, komisijas, reklāmas, mārketinga, preču apdrošināšanas un izvedmuitas, kā arī pārējos saimnieciskās darbības izdevumus, kas nav ietverti iepriekšējos posteņos.

3.11. Neatkarīgi no lietotās peļņas un zaudējumu aprēķina formas īpašos posteņos jāuzrāda:

- zaudējumi no ilgtermiņa finansu ieguldījumu un īstermiņa vērtspapīru vērtības noraks tīšanas;

- procentu maksājumi par banku īstermiņa kredītiem un tamlīdzīgas izmaksas.

3.12. Postenī "Peļņa vai zaudējumi pirms ārkārtas posteņiem un nodokļiem" jāparāda peļņa (ar pozitīvu skaitli) vai zaudējumi (ar negatīvu skaitli), kurus aprēķina pēc iepriekšējos posteņos uzrādītajiem skaitļiem.

3.13. Postenī "Ārkārtas izmaksas" uzrāda:

- izmaksas, kas saistītas ar pamatlīdzekļu likvidāciju un realizāciju;

- iepriekšējo gadu zaudējumus, kas konstatēti pārskata gadā;

- zaudējumus sakarā ar stihiskām nelaimēm un vērtību bojāšanos (atskaitot par zaudējumiem saņemto apdrošināšanas atlīdzību);

- pārējos ar uzņēmuma pamatdarbību nesaistītus izdevumus.

3.14. Postenī "Ārkārtas peļņa vai zaudējumi pirms nodokļiem" uzrāda peļņu (ārkārtas ieņēmumu pārsniegumu pār ārkārtas izdevumiem) vai zaudējumus (ārkārtas izdevumu pārsniegumu pār ārkārtas ieņēmumiem).

3.15. Posteņos "Peļņas nodoklis par pārskata periodu" un "Pārējie nodokļi" uzrāda attiecīgi aprēķinātos nodokļus un citas likumdošanas aktos paredzētās valsts un pašvaldību budžetā no peļņas maksājamās summas (īpašuma nodokļa, zemes nodokļa, peļņas nodokļa maksājumus, peļņas atskaitījumus par valsts kapitāla izmantošanu, dividendes no valsts kapitāla daļas un citas summas, tajā skaitā arī maksājumus valsts budžetā par pieļaujamā darbinieku individuālā un kolektīvā patēriņa līdzekļu pieauguma pārsniegšanu).

Ieteicams uzņēmumos iekārtot īpašu uzskaiti izdevumu veidiem, kuru apmērs atšķiras uzņēmuma finansiālo rezultātu (peļņas vai zaudējumu) un ar nodokli apliekamās peļņas aprēķinos.

3.16. Postenī "Pārskata gada peļņa vai zaudējumi" uzrāda peļņas vai zaudējumu summu, kuru aprēķina pēc iepriekšējos posteņos uzrādītajiem skaitļiem (saskaita posteņos "Peļņa vai zaudējumi pirms ārkārtas posteņiem un nodokļiem" un "Ārkārtas peļņa vai zaudējumi pirms nodokļiem" uzrādītās summas, atņemot summas, kas uzrādītas posteņos "Peļņas nodoklis par pārskata gadu" un "Pārējie nodokļi").

4. nodaļa

IETEICAMAIS UZŅĒMUMA GADA PĀRSKATA PIELIKUMA SATURS

4.1. Gada pārskata pielikumā uzņēmumiem jāsniedz paskaidrojumi saskaņā ar likumu "Par uzņēmumu gada pārskatiem" un atbilstoši savai uzņēmējdarbības formai, uzņēmuma lielumam un uzņēmējdarbības apjomiem. Šajā pielikumā teksta, skaitļu un tabulu veidā jāpaskaidro uzņēmuma gada pārskata rādītāji.

Gada pārskata pielikumā jāietver:

- vispārējās nozīmes paskaidrojumi;

- paskaidrojumi par bilances vai peļņas un zaudējumu aprēķina posteņiem,

- pārējie likumā noteiktie paskaidrojumi;

- citi uzņēmuma paskaidrojumi.

4.2. Vispārējās nozīmes paskaidrojumi.

Šeit jāapraksta grāmatvedības principi un vērtēšanas metodes, kādas lietotas pārskata gadā. Ja notikušas kādas izmaiņas, jāsniedz pamatojums par šo izmaiņu cēloņiem, ja bijusi kāda novirzīšanās no lietotajām metodēm un grāmatvedības principiem, jāsniedz detalizēti paskaidrojumi.

Īpaši jāuzrāda:

- ilgtermiņa ieguldījumu, nolietojuma, vērtības samazināšanas un vērtības norakstīšanas aprēķina metodes;

- pamatojums naudas līdzekļu un naudas norēķinu ar debitoriem un kreditoriem ārvalstu valūtas novērtējumam latos (jāuzrāda Latvijas Bankas noteiktais kurss pārskata perioda pēdējā dienā).

4.3. Paskaidrojumi par bilances un peļņas un zaudējumu aprēķina posteņiem.

Šos paskaidrojumus gada pārskata pielikumā ievieto tādā pašā kārtībā, kādā izvietoti paskaidrotie bilances vai peļņas zaudējumu aprēķina posteņi. Paskaidrojumus secībā numurē un bilancē, kā ari peļņas un zaudējumu aprēķinā šim nolūkam īpaši iekārtotā ailē uzrāda attiecīgo posteni paskaidrojošās piezīmes numuru.

Likumā "Par uzņēmumu gada pārskatiem" noteikts, ka paskaidrojumi jāsniedz par šādām galvenajām iedaļām un posteņiem:

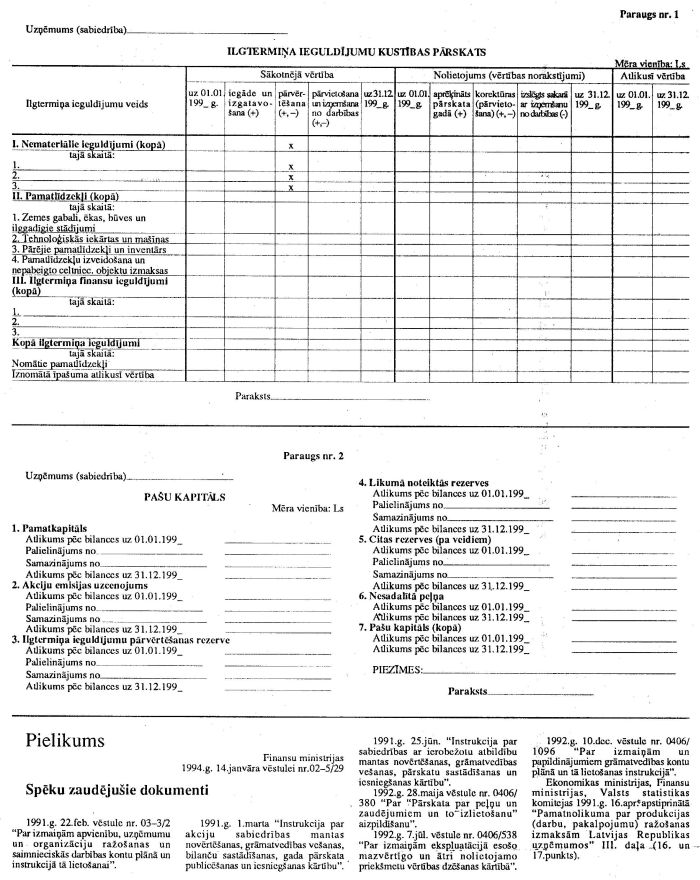

- "Ilgtermiņa ieguldījumi". Šo bilances aktīva iedaļu kopumā var paskaidrot ar "Ilgtermiņa ieguldījumu kustības pārskatu" (1. paraugs), turklāt paskaidrojot sīkāk bilancē esošos "Nemateriālos ieguldījumus", "Pamatlīdzekļus" (atsevišķi - uzņēmuma īpašumā esošos un nomātos pamatlīdzekļus) un "Ilgtermiņa finansu ieguldījumus". Ja ieguldīts kapitāls meitas vai saistītos uzņēmumos, jānorāda meitas uzņēmumu un saistīto uzņēmumu nosaukums un adrese. Jāparāda līdzdalības daļa katra uzņēmuma kapitālā;

- "Nākamo periodu izmaksas" un "Nākamo periodu ieņēmumi"- pa izmaksu un ieņēmumu veidiem;

- "Pašu kapitāls". Šeit jāuzrāda uzņēmuma pašu kapitāla sadalījums un izmaiņas pārskata gada laikā (2. paraugs).

Uzņēmējsabiedrībām turklāt jānorāda katra veida akciju (daļu) skaits un to nominālvērtība. īpaši jāpaskaidro posteņi "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" (3. paraugs);

- "Uzkrājumi". Jāsniedz, uzkrājumos ietverto summu pamatojums;

- "Kreditori". Jāuzrāda pret obligācijām vai citiem parāda dokumentiem ar procentu saņemšanas tiesībām katra saņemtā aizņēmuma nomaksājamā summa un noteiktā procentu likme. Ja uzņēmums ir izdarījis aizņēmumu, kuru var pārvērst akcijās, jāuzrāda katra šāda aizņēmuma nomaksājamā summa, apmaiņas kurss un termiņi. Ja uzņēmums ir saņēmis aizņēmumu pret hipotēku vai kādu cilu aizņēmuma atmaksāšanas drošību, tas jāuzrāda kopā ar hipotēkas apjomu un katra atsevišķā ar hipotēku apgrūtinātā objekta bilances vērtību. Detalizēti jāpaskaidro postenis "Pārējie kreditori, ieskaitot nodokļus un sociālās nodrošināšanas maksājumus" (saistības pret darbiniekiem par darba samaksu, saistības pret valsts pašvaldību institūcijām par nodokļiem un nodevām un tml.);

- "Debitori". Jāpaskaidro apšaubāmie debitoru parādi, jādod katras šādas summas pamatojums;

- "Neto apgrozījums" - sadalījumā pa pamatdarbības veidiem un ģeogrāfiskiem tirgiem;

- "Pārējie uzņēmuma saimnieciskās darbības ieņēmumi". Jāpaskaidro šo ieņēmumu veidi un summas;

- "Pārējās saimnieciskās darbības izmaksas". Jāuzrāda būtisku izmaksu veidu apjomu raksturojošās summas;

- "Ārkārtas ieņēmumi". Jāparāda šo ieņēmumu veidi un summas;

- "Ārkārtas izmaksas". Jāparāda šo izmaksu veidi un summas;

- "Peļņas nodoklis par pārskata gadu". Jāuzrāda pārskata gadā samaksātā nodokļa summa, ar nodokli apliekamās peļņas apmērs, izmaksas (pa veidiem), kuras ietvertas peļņas un zaudējumu aprēķinā, bet netiek ņemtas vērā, aprēķinot ar nodokli apliekamo peļņu, saņemtie nodokļa atvieglojumi, norādot katru atvieglojumu atsevišķi un minot dokumentus, kas apstiprina tiesības uz šādiem atvieglojumiem;

- "Pārējie nodokļi". Jāuzrāda pārskata gadā samaksāto nodokļu summas pa nodokļu un nodevu veidiem; saņemtie atvieglojumi pa veidiem, apstiprinošie dokumenti par tiesībām uz katru atvieglojuma veidu;

- uzņēmumiem, kuri sastāda peļņas un zaudējumu aprēķinu pēc apgrozījuma izmaksu metodes, papildus jāuzrāda personāla izmaksu apjoms pārskata gadā, tajā skaitā:

- algas,

- pensijas no uzņēmuma līdzekļiem,

- pārējās sociālās nodrošināšanas izmaksas (tajā skaitā nodokļa maksājumi un pārējās uzņēmuma izmaksas strādājošo apdrošināšanai).

4.4. Pārējie likumā noteiktie paskaidrojumi.

Papildu paskaidrojumiem, kuri sniegti par bilances vai peļņas un zaudējumu aprēķina posteņiem, uzņēmumam gada pārskata pielikumā jāiesniedz vēl šādi paskaidrojumi:

- nodarbināto personu vidējais skaits;

- pārējo bilancē neatspoguļoto saistību apjoms (saistības sakarā ar atsevišķu objektu nomu vai īri, materiālo vērtību pieņemšanu pārstrādē, komisijā, uzglabāšanā vai ķīlā, kā ari izsniegtās garantijas).

Uzņēmējsabiedrībām papildus jāuzrāda:

- padomes, valdes un vadības locekļiem par viņu funkciju pildīšanu uzņēmumā aprēķinātās algas un ieņēmumu kopsumma;

- dividendes vai summas, kuras paredzētas uzņēmuma īpašniekam vai sadalīšanai starp īpašniekiem.

5. nodaļa

ATSEVIŠĶU SAIMNIECISKO DARĪJUMU UN NOTIKUMU ATSPOGUĻOJUMS

GRĀMATVEDĪBĀ

5.1. Uzņēmuma nemateriālā vērtība.

Bilances postenī "Uzņēmuma nemateriālā vērtība" uzrāda summas, kas radušās sakarā ar vesela uzņēmuma pirkumu, valsts un pašvaldību uzņēmuma pieņemšanu ilgtermiņa nomā vai nomā ar izpirkumu un citos vesela uzņēmuma pirkumam pielīdzināmos gadījumos.

Šīs summas aprēķina kā starpību starp vesela uzņēmuma pirkšanas cenu (valsts un pašvaldību uzņēmumu ilgtermiņa nomas un nomas ar izpirkumu gadījumos - kā starpību starp uzņēmuma novērtējumu pēc nosacītās vai vienošanās cenas) un šā uzņēmuma visu bilances aktīva līdzekļu palieso vērtību, no kuras atskaitītas pircēja (nomnieka) pārņemtās pirktā (nomātā) uzņēmuma saistības pret kreditoriem.

Patiesā (īstā) vērtība ir summa, par kādu pamatlīdzekļi un cita kustamā un nekustamā manta, vērtspapīri un citi līdzekļi var būt apmainīti starp neatkarīgu, zinošu, labprātīgu pircēju un neatkarīgu, zinošu, labprātīgu pārdevēju darījumos pēc to savstarpējas vienošanās.

Uzņēmuma nemateriālā vērtība atspoguļo maksājumu, kurš izdarīts (valsts un pašvaldību uzņēmumu nomas ar izpirkumu un ilgtermiņa nomas gadījumos izdarāms līgumā paredzētos termiņos) sakarā ar paredzamiem ieņēmumiem attiecīgajos pārskata periodos. Tādēļ ir pieņemts uzņēmuma nemateriālo vērtību izdevumos norakstīt sistemātiski tās derīgās izmantošanas laikā.

Likumā "Par uzņēmumu gada pārskatiem" 35.(1) pantā noteikts, ka izmaksas, kas saistītas ar nemateriālo ieguldījumu izveidošanu (arī "Uzņēmuma nemateriālo vērtību") ir sistemātiski jānoraksta 5 gadu laikā. Pasaules prakse saista uzņēmuma nemateriālās vērtības norakstīšanu ar tās derīgās izmantošanas laiku. Tad faktori, kuri varētu būt apsverami, lai noteiktu sakarā ar iegādēm radušās uzņēmuma nemateriālās vērtības derīgās izmantošanas laiku, varētu būt šādi:

- paredzamās uzņēmējdarbības vai ražošanas ilgums (mūžs);

- produkcijas novecošanās, izmaiņas pieprasījumā un citu ekonomisko faktoru ietekme;

- pakalpojumu ilgums (mūžs), kurš sagaidāms no atsevišķiem galvenajiem darbiniekiem vai darbinieku grupas;

- paredzamās konkurentu vai iespējamo konkurentu akcijas;

- noteikumi, kurus regulē likums vai līgums un kuri ietekmē derīgās izmantošanas laiku.

Ja kļuvis acīm redzams (neapšaubāms) tas, ka vesela uzņēmuma pirkšanas izdevumu pārsniegums pār šā uzņēmuma visu bilances aktīva līdzekļu patieso vērtību neatspoguļo tādu maksājumu, kurš veikts nākamo pārskata perioda ieņēmumu interesēs, tad konstatē zaudējumu, kurš nekavējoties kārtējā pārskata periodā jāietver attiecīgos izdevumos peļņas un zaudējumu aprēķinā.

Īpašos gadījumos, ja vesela uzņēmuma iegādes izdevumi zemāki par šā uzņēmuma visu bilances aktīva līdzekļu patieso vērtību, starpību (dažkārt nosauktu par uzņēmuma negatīvo nemateriālo vērtību) var izvietot virs individuāliem iegādātajiem pamatlīdzekļiem un citiem nenaudas līdzekļiem proporcionāli to patiesajai vērtībai (koriģējot attaisnojuma dokumentos uzrādīto vērtību). Šīs starpības tiek norakstītas vienlaicīgi ar attiecīgajiem pamatlīdzekļiem vai apgrozāmiem līdzekļiem tajos pašos periodos un tādā pašā kārtībā.

Parasti pircēja bilancē neveidojas uzņēmuma negatīva nemateriālā vērtība, jo īpašuma vērtības samazinājums jāatspoguļo pārdodamā uzņēmuma slēguma bilancē un attiecīgi peļņas un zaudējumu aprēķinā, pamatojoties uz pirkšanas-pārdošanas līgumā (vai citā dokumentā) uzrādīto bilances aktīva posteņu sastāvdaļu individuālo novērtējumu.

5.2. Nomnieks. Nomā pieņemtā vesela uzņēmuma uzskaite grāmatvedībā.

Likumā "Par valsts un pašvaldību uzņēmumu nomu un nomu ar izpirkumu" noteiktā kārtībā veselu uzņēmumu (vai tā daļu), kas pieņemts nomā ar izpirkumu (vai bez izpirkuma) uz laiku ilgāku par vienu gadu, nomnieks iegrāmato saskaņā ar noslēgtā līguma nosacījumiem.

Tomēr, veicot iegrāmatojumus, nomniekam jāievēro šādi vispārīgi noteikumi:

- pamatlīdzekļus un citus ilgtermiņa ieguldījumus iegrāmato ar valsts vai pašvaldību īpašuma privatizācijas komisijas (likumos paredzētos gadījumos - iznomātāja pārstāvja) novērtējumu;

- nomā, uz nomaksas vai aizņēmuma noteikumiem pieņemtos apgrozāmos līdzekļus, kā arī nomnieka pārņemtās saistības pret iznomātāja kreditoriem iegrāmato atbilstošās attiecīgos attaisnojuma dokumentos (rēķinos, kalkulācijās, inventarizācijas sarakstos, savstarpējās salīdzināšanas aktos un tml.) pamatotās summās;

- starpību starp uzņēmuma novērtējumu (pēc vienošanās cenas vai nosacītās cenas) un uzņēmuma līdzekļu patieso vērtību, no kuras atskaitītas pārņemtās saistības pret kreditoriem, iegrāmato kā uzņēmuma nemateriālo vērtību;

- tā kā iznomātais uzņēmums vai tā daļa (un iznomātais zemes gabals, uz kura atrodas uzņēmums) ir iznomātāja īpašums līdz uzņēmuma izpirkšanas brīdim, nomnieks, kurš to ir ieguvis lietošanā, līdz uzņēmuma izpirkšanas (vai nodošanas atpakaļ īpašniekam) brīdim tā vērtību (pēc vienošanās cenas vai nosacītās cenas) uzskaita kā kreditoru parādu.

Šā kreditoru parāda apmērs tiek samazināts vai arī pilnībā dzēsts šādos vispārējos gadījumos, kad:

- nomnieks ir samaksājis iznomātājam nomas vai izpirkuma maksu (vai tās daļu);

- nomnieks ir nodevis iznomātājam atpakaļ iznomātāja īpašumā esošo (nomniekam nodoto) uzņēmumu (vai tā daļu);

- naudas līdzekļus (amortizācijas atskaitījumu apmērā, kas izdarīti par iznomātāja īpašumā esošajiem nomniekam nodotajiem pamatlīdzekļiem) vai lietas, kas iegādātas par šiem naudas līdzekļiem, nomnieks ir nodevis iznomātājam;

- līdzekļus, kas iegūti nomas līgumā paredzētajā kārtībā, pārdodot iznomātājam piederošas lietas, kā arī lietas, kas iegādātas par šiem līdzekļiem, un pret iznomātājam piederošām lietām iemainītas lietas nomnieks ir nodevis iznomātājam.

Nomas līgumā var būt paredzēti arī citi īpaši nomnieka parādu dzēšanas noteikumi.

Nomā pieņemtos pamatlīdzekļus nomnieks grāmato atsevišķi no pašu īpašumā esošiem pamatlīdzekļiem šim nolūkam īpaši iekārtotos subkontos pamatlīdzekļu sākotnējā vērtībā. Šo pamatlīdzekļu nolietojums jāiegrāmato atsevišķā pamatlīdzekļu nolietojuma uzskaites subkontā.

Ja likumos paredzētos gadījumos iznomātājs groza nomas līgumu un nosaka jaunu iznomātā uzņēmuma vērtību, nomniekam jāveic attiecīgi grāmatojumi. Turklāt konkrētu pamatlīdzekļu pārvērtēšanas (augošas vai dilstošas) rezultātā radušos starpību grāmato, mainot pamatlīdzekļu sākotnējo vērtību (attiecīgi ari atlikušo vērtību) un nomnieka parāda (iznomātājam) lielumu.

5.3. Iznomātājs. Nomā nodotā (iznomātā) īpašuma uzskaite grāmatvedībā.

Iznomātājs saskaņā ar noslēgtā līguma nosacījumiem iznomāto īpašumu atspoguļo ilgtermiņa finansu ieguldījumu sastāvā, bet uz nomaksu pārdoto, aizdoto vai citādi nodoto apgrozāmo līdzekļu summas pēc tam, kad no tām atskaitītas nomnieka pieņemto iznomātāja kreditoru parādu summas, atspoguļo attiecīgi ilgtermiņa finansu ieguldījumu vai īstermiņa debitoru sastāvā.

Saņemot no nomnieka lietas vai samaksu, iznomātājs veic iegrāmatojumus attiecīgo līdzekļu uzskaites kontos un vienlaicīgi samazina uzskaitītās ilgtermiņa finansu ieguldījumu (īstermiņa debitoru parādu) summas.

Iznomāto pamatlīdzekļu pārvērtēšanas gadījumos, ja izdara grozījumus nomas līgumā, iznomātājs var uzskaitīt papildu (vai samazināt) ilgtermiņa finansu ieguldījumu summas, vienlaicīgi uzskaitot (palielinot) vai samazinot ilgtermiņa ieguldījumu pārvērtēšanas rezervi. Ja rezervju nepietiek, starpība jānoraksta uz izmaksām (zaudējumiem).

Attiecīgā pārskata periodā saņemamo nomas maksu, kuru nomnieks maksā kā atlīdzību par iznomātāja īpašuma lietošanu tajā apmērā, kas pārsniedz attiecīgā periodā uzskaitīto amortizācijas atskaitījumu summu (vai izpirkuma maksas summu), nomnieks iegrāmato izdevumos un naudas līdzekļu uzskaites kontā vai atsevišķu īstermiņa kreditoru parādu uzskaites kontā. Iznomātājs šīs summas iegrāmato kā ieņēmumus no īpašuma iznomāšanas.

5.4. Inventārs (agrāk - mazvērtīgie un ātri nolietojamie priekšmeti).

Inventāra uzskaites, vērtības dzēšanas apmēru un izslēgšanas kārtību nosaka uzņēmuma vadītājs. Parasti ekspluatācijā nodotā inventāra vērtību dzēš, uzskaitot nolietojumu, kuru attiecina uz izmaksām. Inventāru noraksta līdz ar tā pilnīgu nolietošanos ar uzņēmumā noteiktā kārtībā sastādītiem inventāra izslēgšanas aktiem.

Tomēr uzņēmumā var paredzēt, ka inventāru izslēdz uzreiz, nododot to ekspluatācijā, ja inventāra lietošanas ilgums mazāks par 1 gadu vai ja inventāra lietošanas ilgums pārsniedz 1 gadu, bet vērtība ir tik maza, ka nevar būtiski ietekmēt finansiālos rezultātus.

5.5. Debitoru un kreditoru parādi.

Gada pārskata bilancē jāuzrāda inventarizācijas gaitā uz savstarpējiem norēķinu summu saskaņošanas rezultātiem pamatotas debitoru un kreditoru parādu summas. Ja nav izdevies saskaņot norēķinu summas ar atsevišķiem debitoriem un rodas šaubas par iespējām saņemt (pilnībā vai daļēji) šos debitoru parādus, kā arī strīdus gadījumā (ja iesniegta prasība tiesā un tml.), saskaņā ar likuma "Par uzņēmumu gada pārskatiem" 37.panta 1.daļas noteikumiem uzņēmuma vadītājam jāpieņem lēmums par īpašas rezerves izveidošanu pašu kapitāla sastāvā. Šādu rezervi izveido apšaubāmo summu apmērā, veicot pārskata gada tīrās peļņas sadali. Kad parādu uzskata par nesaņemamu (bezcerīgu), to noraksta no debitoru parādu uzskaites konta un vienlaicīgi arī šim parādam (kā apšaubāmam) iepriekšējos pārskata periodos izveidotās rezerves. Ja bezcerīgā parāda summa pārsniedz izveidoto rezervi vai arī ja šādas rezerves nav, to noraksta zaudējumos izmaksu sastāvā. Ja tomēr apšaubāmais parāds tiek samaksāts, atbilstošas summas noraksta arī no tam izveidotās apšaubāmo parādu rezerves. Šīs summas uzrāda kā ieņēmumus pārējo saimnieciskās darbības ieņēmumu sastāvā. Ja tiek saņemta iepriekšējos periodos norakstīta bezcerīga parāda summa, to iegrāmato ārkārtas ieņēmumos.

Debitoru parāds ir uzskatāms par nesaņemamu (bezcerīgu), ja ir attiecīgs tiesas lēmums vai arī citi dokumenti, kuri apliecina, ka, lai gan veikti visi pasākumi tā atgūšanai, parāds ir vienpusēji dzēsts, neatzīts un nekad netiks atmaksāts. Debitoru parāds norakstāms kā bezcerīgs arī pēc saistību noilguma iestāšanās.

Visas saistību tiesības, kuras nav noteikti izņemtas no noilguma ietekmes un kuru izlietošanai likumā nav noteikti īsāki termiņi, izbeidzas, ja tiesīgā persona tās neizlieto desmit gadu laikā (LR civillikuma 1895.pants).

Termiņiem ir liela nozīme līgumos. Tāpēc vēlams vienoties par attiecīgu tiesību un pienākumu sākuma un beigu termiņiem. Tomēr termiņa neiekļaušana līgumā neatņem tam spēkā esamību. Ja izpildīšanas termiņš nav skaidri nosakāms pēc līguma, likuma vai citā veidā, parādniekam vispirms ir jāsaņem atgādinājums ar prasījumu izpildīt saistību. Šā atgādinājuma datumu turpmāk arī uzskata par attiecīgu saistību tiesību izlietošanas sākuma termiņu.

Var būt gadījumi, kad kreditors izvairās vai atsakās pieņemt parāda atmaksu. Tam par cēloni var būt tas, ka izmainījušies apstākļi, kuru dēļ interese par parāda saņemšanu ir mainījusies vai zudusi. Tā kā grāmatvedības sniegtajai informācijai ir jābūt patiesai (LR likuma "Par grāmatvedību" 2.pants) uzņēmuma rīcībā jābūt visiem attaisnojuma dokumentiem, kas apliecina, ka parāda atmaksa ir iesniegta noteiktā kārtībā (veidā), tas ir noticis īstā laikā un vietā un ka parāda atmaksa nav pieņemta. LR civillikums nosaka, ka līgumā piešķirtā tiesība var pāriet uz mantiniekiem un ilgstoša tiesību neizmantošana var izsaukt noilguma iestāšanos.

Ja norēķinu summu saskaņošanas rezultātā ir atklāts šāds noildzis vai citādi ar dokumentiem droši pierādīts neatmaksājams kreditoru parāds, to noraksta no kreditoru parādu uzskaites kontiem uz ārkārtas ieņēmumiem peļņas un zaudējumu aprēķina sastāvā.

Ja kāda uz pārskata gadu attiecināma izmaksu summa ir droši paredzama, bet nav skaidri zināms tās patiesais apjoms vai rašanās brīdis (nav attaisnojuma dokumenta par precīzo summu), šo summu iekļauj pārskata gada peļņas un zaudējuma aprēķinā izmaksu sastāvā, tomēr bilancē neuzrāda kā kreditoru parādu. Šīs summas apmērā atver īpašu kontu uzkrājumu sastāvā. Nākamajos pārskata periodos, kad saņemts patieso izdevumu summu apliecinošs dokuments (rēķins un tml.), izveidoto uzkrājumu noraksta un precizē izdevumu apjomu. Šos izdevumus koriģējošās summas uzrāda tā perioda peļņas un zaudējumu aprēķinā, kurā ir saņemts dokuments.

Līdzīgus uzkrājumus var izveidot arī paredzamo parādu vai zaudējumu segšanai.

Uzkrājumi nedrīkst pārsniegt nepieciešamās summas.

Ja uzkrājums nav ticis izmantots, to nākamajos pārskata periodos noraksta no uzkrājumiem, vienlaicīgi uzrādot peļņas un zaudējumu aprēķinā kā pārējos uzņēmuma saimnieciskās darbības ieņēmumus.

5.6. Dāvinājumi un ziedojumi.

Pieņemtie dāvinājumi un ziedojumi (kustamā un nekustamā manta, vērtspapīri, naudas līdzekļi un naudas dokumenti vai arī attiecīgi dokumenti par apdāvinātā atsvabināšanu no pienākumiem pret dāvinātāju vai pret to personām un tml.) iegrāmatojami ilgtermiņa ieguldījumu vai apgrozāmo līdzekļu sastāvā, bet attiecīgos gadījumos - kā kreditoru parāda samazinājums. Dāvinājumus (ziedojumus) iegrāmato tādā novērtējumā, kāds norādīts dāvinājuma līgumā vai citā dokumentā, ar kuru apliecināts dāvinājuma nolikums (darījums). Ja dāvinājums (ziedojums) ir novērtēts ārvalstu valūtā, to iegrāmatojot, jāveic pārrēķini latos pēc Latvijas Bankas noteiktā kursa dāvinājuma saņemšanas dienā.

Dāvinājumi un ziedojumi, ko uzņēmums saņēmis, palielina tā pašu kapitālu. Tos iegrāmato, atverot attiecīgus rezervju kontus pašu kapitāla sastāvā.

Turpmāko rīcību ar pieņemto dāvinājumu (ziedojumu) nosaka dāvinātāja (ziedotāja) un apdāvinātā vienošanās vai arī īpaši dāvinātāja norādījumi, kādā veidā vai kādam mērķim jālieto saņemtais dāvinājums (ziedojums), kā arī citi dāvinātāja noteikumi.

Jāņem vērā, ka likumos paredzētos gadījumos iespējama dāvinājuma atsaukšana.

Grāmatvedībā pašu kapitāla sastāvā uzskaitītas pieņemto dāvinājumu (ziedojumu) rezerves parasti nenoraksta, ja dāvinājums ir saistīts ar ilgtermiņa ieguldījumiem vai investīcijām to veidošanai.

Ja ar dāvinājumu (ziedojumu) saņemti apgrozāmie līdzekļi pamatdarbības uzturēšanai, zaudējumu segšanai vai citiem ar šo līdzekļu patēriņu saistītiem mērķiem, attiecīgās rezerves noraksta izlietoto līdzekļu apmērā, novirzot tās uz pārējiem saimnieciskās darbības vai ārkārtas ieņēmumiem, uz pārskata gada nesadalīto peļņu (nesegtiem zaudējumiem) vai arī citiem šo līdzekļu izlietošanas uzskaites kontiem.

Valsts sekretāre VAndrejeva

Grāmatvedības melodiskās padomes

priekšsēdētājs,

Grāmatvedības metodoloģijas un pārskatu nodaļas vadītājs

D.Muciņš

Paraugs Nr.3

Uzņēmums (sabiedrība) ______________________________________

Mēra vienība Ls

| Kopā | Tajā skaitā | |||

| pamatlīdzekļiem | ilgtermiņa finansu ieguldījumiem | |||

| 1. Pēc bilances uz 01.01.199_ | ||||

| 2. Palielinājums 199__ gadā: | ||||

| - no pārvērtēšanas | ||||

| - no pārvietošanas uz citu ilgtermiņa grupu | ||||

| 2. Samazinājums 199__ gadā: | ||||

| - no pārvērtēšanas | ||||

| - no pārvietošanas uz citu ilgtermiņa grupu | ||||

| - no pārvērtētā objekta likvidācijas (izslēgšanas) | ||||

| 4. Pēc bilances uz 31.12.199__ | ||||

PIEZĪMES: __________________________________________________________________________

___________________________________________________________________________________

Paraksts _______________________________