ATSAUCĒ IETVERT:

Par pensiju apdrošināšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.03.2012., Nr. 51 https://www.vestnesis.lv/ta/id/246020

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par pensiju apdrošināšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.03.2012., Nr. 51 https://www.vestnesis.lv/ta/id/246020

Paraksts pārbaudītsNĀKAMAIS Vides aizsardzības un reģionālās attīstības ministrs: Tiekoties ar Valsts vides dienesta darbiniekiem Vēl šajā numurā29.03.2012., Nr. 51 |

Labklājības ministrija ir izstrādājusi otro ziņojumu “Par faktiski veikto iemaksu pensiju apdrošināšanai ietekmi uz personu sociālo nodrošinājumu” (ziņojums). Ziņojums izstrādāts, pamatojoties uz likuma “Par valsts sociālo apdrošināšanu” (likums) pārejas noteikumu 49.punktu un ievērojot Ministru prezidenta 2011.gada 3.janvāra rezolūcijā Nr.2010-JUR-576 noteikto.

Kopš 1996.gada 1.janvāra valstī ir ieviesta individualizētā sociālās apdrošināšanas iemaksu (iemaksas) uzskaite. No 1998.gada 1.janvāra, kad stājās spēkā likums, sociālās apdrošināšanas pakalpojumi personām tika piešķirti, ja darba devējs bija izpildījis savu pienākumu un faktiski veicis iemaksu maksājumus speciālajā budžetā (arī līdz 1997.gada 31.decembrim spēkā esošais likums “Par sociālo nodokli” paredzēja pakalpojumu piešķiršanu atbilstoši faktiskajiem maksājumiem).

No 2001.gada 14.marta atbilstoši Satversmes tiesas spriedumam lietā Nr.2000-08-0109 persona ir sociāli apdrošināta, sākot ar dienu, kad tā ieguvusi darba ņēmēja statusu, neatkarīgi no tā, vai faktiski ir veiktas iemaksas (likuma 5.panta ceturtā daļa un pārejas noteikumu 1.punkts (likuma redakcija, kas bija spēkā līdz 2010.gada 31.decembrim)). Tas nozīmē, ka sociālās apdrošināšanas pakalpojumi personām tiek piešķirti, ņemot vērā sociāli apdrošinātās personas apdrošināšanas kontā reģistrēto informāciju par personas darba ienākumiem, bet Valsts ieņēmumu dienesta (VID) uzdevums ir piedzīt iemaksas (darba devējam par laikā nenomaksātajām nodokļu summām aprēķinot nokavējuma naudu). Satversmes tiesa atzina apstrīdēto likuma normu par spēkā neesošu nevis no minētās tiesību normas spēkā stāšanās dienas, bet gan no sprieduma publicēšanas dienas, t.i., tikai no 2001.gada 14.marta.

Tomēr, lai uzlabotu to darba ņēmēju sociālo aizsardzību, par kuriem darba devējs nav veicis iemaksas, no 1991.gada 1.janvāra līdz Satversmes tiesas sprieduma spēkā stāšanās dienai, 2005.gada 17.martā tika pieņemti grozījumi likumā, kas stājās spēkā ar 2005.gada 1.aprīli. Saskaņā ar šiem grozījumiem no 1991.gada 1.janvāra līdz 2001.gada 13.martam (ieskaitot) persona ir sociāli apdrošināta, sākot ar dienu, kad tā ieguvusi darba ņēmēja statusu vai iesaukta obligātajā aktīvajā militārajā dienestā, neatkarīgi no tā, vai faktiski ir veiktas iemaksas.

Bez tam personām, kurām laikā no 1996.gada 1.janvāra līdz 2001.gada 13.martam (ieskaitot) tika atteikta bezdarbnieka pabalsta piešķiršana sakarā ar to, ka darba devējs nebija veicis iemaksas, ar 2009.gada 1.janvāri pensiju apdrošināšanai tiek ieskaitīts arī laika periods līdz deviņiem mēnešiem, kurā personai netika izmaksāts bezdarbnieka pabalsts un kurā tā nav bijusi sociāli apdrošinātas personas statusā (likuma 2008.gada 19.jūnija grozījumi).

Ņemot vērā iepriekš minēto, 2005.gada 17.martā un 2008.gada 19.jūnijā pieņemtie grozījumi likumā par apdrošināšanas stāža ieskaitīšanu par periodiem līdz 2001.gada 13.martam ir ievērojami uzlabojuši personu sociālo nodrošinājumu. Tomēr jāatzīmē, ka, ņemot vērā likumā veiktās izmaiņas un Satversmes tiesas spriedumu lietā Nr.2000-08-0109, šobrīd speciālais budžets (pašreizējie iemaksu veicēji), lai aizsargātu personas tiesības uz sociālo nodrošinājumu, sedz ievērojamas izmaksas, kas radušās darba devēju vainas dēļ.

Attiecībā uz īstermiņa sociālās apdrošināšanas pabalstiem atbilstoši Satversmes tiesas spriedumam nav iespējams atgriezties pie faktiski nomaksātajām iemaksām, jo tādējādi ciestu darba ņēmēji, taču attiecībā uz ilgtermiņa ieguldījumu pensijām – to bija nepieciešams pārskatīt. Tā kā pensiju sistēmas 2.līmenī līdzekļu pārvaldītājiem tiek pārskaitīta reāla nauda, tad gadījumā, ja darba devējs faktiski nav veicis iemaksas, pensiju 2.līmenī tiek reģistrētas un nodotas līdzekļu pārvaldītājiem ieguldīšanai reālas naudas summas uz citu nodokļu maksātāju rēķina.

Bez tam saskaņā ar likuma 23.panta ceturto daļu personai ir tiesības saņemt no Valsts sociālās apdrošināšanas aģentūras (VSAA) informāciju par savu sociāli apdrošinātas personas statusu, t.i., uzzināt, vai darba devējs viņu ir reģistrējis VID kā sociāli apdrošinātu personu un kādu informāciju darba devējs ik mēnesi iesniedz VID par darba ņēmēja darba ienākumiem.

Savukārt no 2011.gada VSAA ir ieviesusi arī elektronisko pakalpojumu, un persona var attālināti pieprasīt un saņemt informāciju no VSAA informācijas sistēmas par darba devēja izdarītajām iemaksām. Portālā www.latvija.lv ir pieejama informācija par iemaksām un apdrošināšanas periodiem, ko persona var saņemt tiešsaistē. Izmantojot šo pakalpojumu, persona var uzzināt gan par algu, no kuras tika veiktas iemaksas, gan iemaksu likmi un apmēru.

Ar Ministru kabineta 2010.gada 17.novembra rīkojumu Nr.674 tika atbalstīta Koncepcija par sociālās apdrošināšanas sistēmas stabilitāti ilgtermiņā (2010.gada 13.novembra Ministru kabineta sēde, protokols Nr.62, 1.§.). Atbilstoši iepriekš minētajai koncepcijai tika paredzēts ar 2011.gadu pāriet uz pensiju kapitāla uzskaiti un uzkrāšanu, vadoties no faktiski veiktajām iemaksām gan pensiju sistēmas 1., gan 2.līmenī.

2010.gada 20.decembrī Saeimā tika pieņemts likums “Grozījumi likumā “Par valsts sociālo apdrošināšanu””, kas tostarp izteica likuma 5.panta ceturto daļu jaunā redakcijā, papildināja likuma 21.pantu ar 2.¹daļu un pārejas noteikumus ar 49.punktu. No 2011.gada 1.janvāra iepriekš minētie grozījumi ir spēkā un tie nosaka, ka:

• persona ir sociāli apdrošināta darba negadījumu apdrošināšanai, apdrošināšanai pret bezdarbu, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai un vecāku apdrošināšanai un tai (par to) ir jāveic iemaksas, sākot ar dienu, kad šī persona ir ieguvusi šā panta pirmajā daļā minēto statusu, izņemot pašnodarbinātā statusu. Persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas iemaksas (likuma 5.panta ceturtā daļa);

• ja darba devējs nav veicis šajā likumā noteiktās iemaksas, persona, par kuru darba devējam tās bija jāveic un kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, var veikt iemaksas pensiju apdrošināšanai. Ministru kabinets reglamentē noteikumus, termiņus un kārtību, kādā persona veic iemaksas pensiju apdrošināšanai (likuma 21.panta 2.¹daļa);

• Ministru kabinets izvērtē šā likuma 5.panta ceturtajā daļā noteikto faktiski veikto iemaksu pensiju apdrošināšanai ietekmi uz personu sociālo nodrošinājumu un līdz 2011.gada 1.oktobrim un turpmāk ik pēc sešiem mēnešiem iesniedz Saeimai ziņojumu par to (likuma pārejas noteikumu 49.punkts).

Iepriekš minēto normu ieviešana bija nepieciešama, ņemot vērā faktiski izveidojušos situāciju valsts sociālajā budžetā un valsts iespējas nodrošināt personu tiesības uz sociālo nodrošinājumu. Tās ļauj nodrošināt papildu finanšu līdzekļus valsts sociālās apdrošināšanas sistēmas deficīta segšanai 2011.gadā un veicina sociālās apdrošināšanas sistēmas darbību ilgtermiņā, lai garantētu pilnvērtīgu valsts sociālās apdrošināšanas pakalpojumu sniegšanu personām. Arī Satversmes tiesa jau iepriekš par leģitīmu ir atzinusi mērķi sabalansēt valsts pensiju speciālā budžeta ieņēmumu un izdevumu daļas, ievērojot speciālā budžeta pamatprincipu – pašfinansēšanos.

Ministru prezidenta 2011.gada 3.janvāra rezolūcija Nr.12/2010-JUR-576 uzdeva Labklājības ministrijai:

1) līdz 2011.gada 1.februārim sagatavot un iesniegt Ministru kabinetā likuma “Par valsts sociālo apdrošināšanu” (2010.gada 20.decembra likuma “Grozījumi likumā “Par valsts sociālo apdrošināšanu”” redakcijā) 21.panta 2.1daļā minēto noteikumu projektu, nodrošinot Ministru kabinetam dotā uzdevuma izpildi.

Iepriekš minētais uzdevums ir izpildīts, un 2011.gada 25.maijā stājās spēkā Ministru kabineta 2011.gada 17.maija noteikumi Nr.384 “Kārtība, kādā persona veic valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai”. Noteikumi nosaka nosacījumus, termiņus un kārtību, kādā persona, kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, brīvprātīgi veic iemaksas pensiju apdrošināšanai, ja darba devējs par laikposmu no 2011.gada 1.janvāra par šo personu nav veicis likumā “Par valsts sociālo apdrošināšanu” noteiktās iemaksas, kuras darba devējam bija jāveic;

2) līdz 2011.gada 1.septembrim sagatavot un iesniegt Ministru kabinetā likuma “Par valsts sociālo apdrošināšanu” (2010.gada 20.decembra likuma “Grozījumi likumā “Par valsts sociālo apdrošināšanu”” redakcijā) pārejas noteikumu 49.punktā minētā ziņojuma projektu, nodrošinot Ministru kabinetam dotā uzdevuma izpildi.

2011.gada 19.oktobrī Ministru kabinets pieņēma zināšanai ziņojumu un uzdeva to nosūtīt Saeimai (2011.gada 19.oktobra Ministru kabineta sēdes protokola Nr.60 35.§).

Ziņojumā iekļauta VSAA pieejamā statistiskā informācija par darba ņēmējiem (izņemot mikrouzņēmumu darbiniekus, jo mikrouzņēmumu darbinieki tiek apdrošināti saskaņā ar Mikrouzņēmuma nodokļa likumu) par laika periodu no 2011.gada janvāra līdz 2011.gada oktobrim.

Analīzei izvēlēta informācija par personām vecumā 50 gadi un vairāk, jo šajā vecuma grupā ietilpstošās personas ir:

• pensiju saņēmēji, iestājoties likumā “Par valsts pensijām” noteiktajam pensionēšanās vecumam;

• tiesīgas pieprasīt pensiju ar atvieglotiem noteikumiem (piemēram, sakarā ar kaitīgajiem darba apstākļiem, sakarā ar bērna invalīda audzināšanu);

• tiesīgas pieprasīt pensijas pārrēķinu sakarā ar darba stāža palielināšanos.

Analizētajā laika periodā VSAA reģistrēti 884,2 tūkst. darba ņēmēju, no kuriem vecumā 50 gadi un vairāk bija 267,3 tūkst. (30,2%).

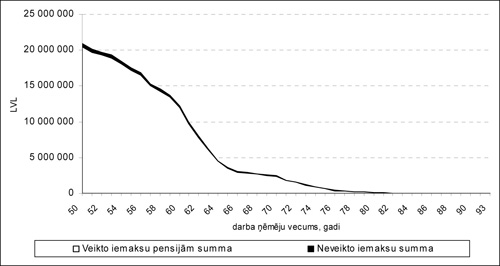

No analizētajā laika periodā par darba ņēmējiem vecumā virs 50 gadiem aprēķināto iemaksu summas (242,5 milj. latu) faktiski veiktas bija 97,9% jeb 237,5 milj. latu (skat. 1.att.).

1.attēls

Par darba ņēmējiem veikto un neveikto iemaksu summām pensiju apdrošināšanai no 2011.gada janvāra līdz 2011.gada oktobrim

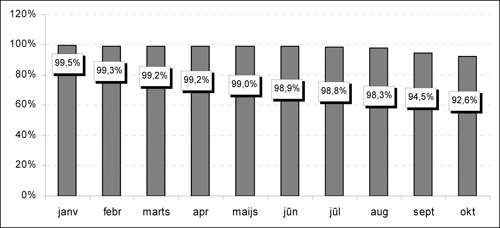

2.attēlā sniegta informācija par minēto darba ņēmēju veikto pensiju iemaksu attiecību pret aprēķinātajām 2011.gadā pa mēnešiem.

2.attēls

Darba ņēmēju virs 50 gadiem veiktās iemaksas pensijām % no aprēķinātajām no 2011.gada janvāra līdz 2011.gada oktobrim

Ar katru nākamo mēnesi starpība starp aprēķināto un veikto iemaksu summu pensiju apdrošināšanai arvien palielinās, jo saskaņā ar Ministru kabineta 2010.gada 5.oktobra noteikumiem “Kārtība, kādā Valsts ieņēmumu dienests sniedz Valsts sociālās apdrošināšanas aģentūrai ziņas par valsts sociālās apdrošināšanas obligātajām iemaksām” VSAA iemaksas pārrēķina, ar attiecīgā mēneša vai ceturkšņa iemaksu atlikumu papildinot nākamā mēneša vai ceturkšņa iemaksas, līdz brīdim, kad veiktās iemaksas ir vienādas ar aprēķinātajām iemaksām.

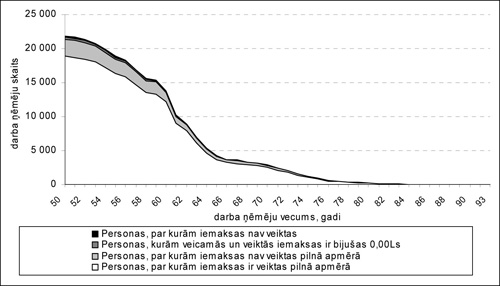

Veicot darba ņēmēju individuālo datu par aprēķinātajām un faktiski veiktajām pensiju iemaksām detalizētu analīzi, tiek izdalītas šādas darba ņēmēju grupas:

1) personas, kurām aprēķinātās iemaksas ir vienādas ar veiktajām iemaksām un ir lielākas par 0,00Ls, – 232,2 tūkst. (86,9%);

2) personas, kurām aprēķinātās un veiktās iemaksas ir 0,00Ls, – 3,9 tūkst. (1,4%). Šīs grupas personas mēnešos, kad viņām aprēķinātās iemaksas kā darba ņēmējam ir 0,00Ls, visbiežāk ir slimības pabalstu saņēmēji vai arī personas, kas atrodas bezalgas atvaļinājumā;

3) personas, kurām veiktās iemaksas ir mazākas par aprēķinātajām iemaksām un veiktās iemaksas ir lielākas par 0,00Ls, – 29,6 tūkst. (11,1%);

4) personas, kurām veiktās iemaksas ir mazākas par aprēķinātajām iemaksām un veiktās iemaksas ir 0,00Ls, – 1,6 tūkst. (0,6%) (skat. 3.att.).

3.attēls

Darba ņēmēju virs 50 gadiem sadalījums pēc vecuma un pēc veikto iemaksu pensiju apdrošināšanai apmēra no 2011.gada janvāra līdz 2011.gada oktobrim

Lai varētu veikt izmaiņu salīdzinājumu, tika salīdzināti dati par darba ņēmēju aprēķinātajām un faktiski veiktajām pensiju iemaksām laika posmos 2011.gada janvāris–maijs un 2011.gada janvāris–oktobris.

Kā redzams 1.tabulā, ir vērojama tendence samazināties to personu skaitam, kuru veiktās iemaksas ir 0,00Ls (2.grupa un 4.grupa).

1. tabula

|

01.2011.-05.2011. |

01.2011.-10.2011. |

|||

|

Skaits (tūkst.) |

% |

Skaits (tūkst.) |

% |

|

| 1.grupa

(personu, par kurām iemaksas ir veiktas pilnā apmērā, skaits) |

209,0 |

85,6% |

232,2 |

86,9% |

| 2.grupa

(personu, kurām aprēķinātās un veiktās iemaksas ir bijušas 0,00 Ls, skaits) |

5,1 |

2,1% |

3,9 |

1,4% |

| 3.grupa

(personas, par kurām iemaksas nav veiktas pilnā apmērā) |

24,9 |

10,2% |

29,6 |

11,1% |

| 4.grupa

(personas, par kurām iemaksas nav veiktas) |

5,2 |

2,1% |

1,6 |

0,6% |

Lai novērtētu neveikto iemaksu pensijām ietekmi uz pensiju saņēmēju sociālo nodrošinājumu, tika aplūkota informācija par divām personām, kurām tiesības uz valsts vecuma pensiju radās 2011.gada 2.pusē un par kurām iemaksas pensijām nav veiktas pilnā apmērā.

1. Personas darba devējs nav veicis iemaksas piecus mēnešus pirms pensijas piešķiršanas no personas vidējiem ienākumiem mēnesī Ls 733,91. Vēl vienu mēnesi iemaksas ir veiktas daļēji. Līdz ar to 1.līmeņa kapitāls ir samazinājies par Ls 660,52, bet ikmēneša pensijas apmērs – par Ls 2,76. Iepriekš minētajā periodā fondēto pensiju shēmā netika ieguldīti Ls 73,39.

2. Personas darba devējs nav veicis iemaksas piecus mēnešus pirms pensijas piešķiršanas no personas mēneša algas Ls 750. Vēl vienu mēnesi iemaksas ir veiktas daļēji. Līdz ar to 1.līmeņa kapitāls ir samazinājies par Ls 767,57, bet ikmēneša pensijas apmērs – par Ls 3,20. Minētajā piecu mēnešu periodā fondēto pensiju shēmā netika ieguldīti Ls 85,28.

Secinājums: kaut cik jūtama ietekme uz pensijas apmēru ir tikai gadījumos, kad alga ir salīdzinoši liela, kā šajos apskatītajos piemēros, kur personu ienākumi pārsniedz Ls 700. Ja algas apmērs ir mazāks un 2011.gadā nav faktiski veiktas visas iemaksas, ietekme uz pensijas apmēru ir ļoti maza.

Līdz 2011.gada 31.decembrim trīs personas pašas ir veikušas iemaksas pensiju apdrošināšanai:

• divām personām nepietika pāris mēnešu apdrošināšanas stāža līdz pilniem 30 gadiem priekšlaicīgās pensijas piešķiršanai;

• vienai personai apdrošināšanas stāžs bija pietiekams pensijas piešķiršanai.

Par vienu no personām, kurai nepietika darba stāžs priekšlaicīgās pensijas piešķiršanai, darba devējs iemaksas ir veicis, un VSAA 2012.gadā saskaņā ar Ministru kabineta 2011.gada 17.maija noteikumiem Nr.384 “Kārtība, kādā persona veic valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai” nosūtīs personai informāciju par pārmaksātajām iemaksām pensiju apdrošināšanai un pēc personas iesnieguma saņemšanas personai atmaksās pārmaksātās iemaksas.

No likuma normas ieviešanas ir pagājis tikai gads, kas ir pārāk īss laika periods, lai tiesību normas būtu varējušas atstāt nozīmīgu ietekmi uz personu sociālo nodrošinājumu.

Situācijās, ja darba devējs nebūs veicis pilnā apmērā iemaksas par darba ņēmēju, tas nenozīmē, ka personai piešķirtās valsts vecuma pensijas apmērs noteikti samazināsies.

Pirmkārt, personas, kas pensionējas šogad vai tuvākajos gados un par tām nebūs veiktas (vai būs veiktas nepilnā apmērā) iemaksas, neskars nemaz vai skars ļoti minimāli, jo par periodu līdz 2010.gada 31.decembrim joprojām tiks ņemtas vērā personai reģistrētās iemaksas, kaut faktiski tās nebūs veiktas.

Otrkārt, neviens iemaksu parāds nebūs mūžīgs (pēc VID sniegtās informācijas iemaksu vidējais parāda ilgums ir divi gadi un seši mēneši), jo agri vai vēlu tas tiks vai nu samaksāts (un tādējādi neradīs personai nekādas nelabvēlīgas sekas), vai arī nesamaksātās iemaksas darba devēju maksātnespējas gadījumā tiks kompensētas no Darbinieku prasījumu garantiju fonda, vai dzēstas saskaņā ar likumā “Par nodokļiem un nodevām” 25.pantā paredzētajos gadījumos. Likuma “Par valsts pensijām” pārejas noteikumu 23.punkts nosaka, ja tiek iegūtas tiesības uz pensijas palielināšanu sakarā ar iemaksu papildināšanu par periodu pirms pensijas piešķiršanas (pārrēķināšanas), pensija pārrēķināma ar tās piešķiršanas (pārrēķināšanas) dienu. Pensijas pārrēķins izdarāms ne biežāk kā vienu reizi pusgadā. Tas nozīmē, ka gadījumos, kad iemaksas pensiju apdrošināšanai par periodu pirms pensijas piešķiršanas vai pārrēķināšanas tiks papildinātas (darba devējs nomaksās parādu vai iemaksas tiks segtas no Darbinieku prasījumu garantiju fonda), pensija, pamatojoties uz personas iesniegumu, tiks pārrēķināta ar pensijas piešķiršanas (pārrēķināšanas) dienu, bet ne biežāk kā reizi pusgadā. Pārrēķinot pensiju, personai tiks aprēķināta un izmaksāta pensijas daļa (starpība starp līdz šim izmaksāto un pārrēķināto pensijas apmēru). Līdz ar to persona saņems tai pienākošos pensiju.

Līdz ar to valsts vecuma pensijas apmērs personai var samazināties tikai tajā gadījumā, ja saskaņā ar likumā “Par darbinieku aizsardzību darba devēja maksātnespējas gadījumā” noteiktajiem ierobežojumiem no Darbinieku prasījumu garantiju fonda iemaksu parāds netiek kompensēts pilnā apmērā.

Jāatzīmē, ka 2011.gada 10.februārī Satversmes tiesa pieņēma lēmumu par lietas ierosināšanu par likuma 5.panta ceturtās daļas un 21.panta 2.1daļas atbilstību Latvijas Republikas Satversmes 1. un 109.pantam pēc divdesmit Saeimas deputātu pieteikuma. Pieteikuma iesniedzēji lūdza Satversmes tiesu atzīt iepriekš minētās normas par spēkā neesošām no 2011.gada 1.janvāra. Satversmes tiesa ar 2011.gada 19.decembra spriedumu lietā Nr.2011-03-01 “Par likuma “Par valsts sociālo apdrošināšanu” 5.panta ceturtās daļas un 21.panta 2.1daļas atbilstību Latvijas Republikas Satversmes 1. un 109.pantam” atzina likuma 5.panta ceturtās daļas otro teikumu un 21.panta 2.1daļu par atbilstošu Latvijas Republikas Satversmes 1. un 109.pantam.

2012.gada 23.februārī Latvijas Republikas oficiālajā laikrakstā “Latvijas Vēstnesis” ir publicētas Satversmes tiesas tiesnešu Gunāra Kūtra, Ulda Ķiņa un Sanitas Osipovas atsevišķās domas lietā Nr.2011-03-01, kur tostarp norādīts, ka:

• nevar piekrist Spriedumā paustajiem secinājumiem, ka valstī ir izveidots pietiekami efektīvs mehānisms, ar kura palīdzību persona var panākt, lai darba devējs pienācīgā apmērā veic iemaksas (3.2.apakšpunkts);

• sociālā kontrole nevar aizstāt valsts pienākumu kontrolēt nodokļu nomaksu, jo vienīgi valstij ir piešķirti piespiedu līdzekļi, lai panāktu normatīvajos aktos noteikto pienākumu izpildi. Pat tad, ja persona ir pienācīgi kontrolējusi iemaksu veikšanu un ziņojusi atbildīgajām valsts institūcijām par darba devēja izvairīšanos no pienākuma pildīšanas, tai tomēr netiek garantēta pilnīga šo iemaksu veikšana. Persona nevar ietekmēt ne darba devēja rīcību, ne tās institūcijas (VID) darbību, kas uzrauga iemaksu veikšanu, bet nākotnē tieši persona var ciest no tā, ka abi minētie subjekti nav pienācīgi pildījuši savus pienākumus (4.1.apakšpunkts);

• Valsts ir atbildīga par sistēmas efektīvu administrēšanu un uzraudzību. Līdz ar to valsts nevar sistēmas sabalansēšanas pienākumu uzlikt indivīdam. Neapstrīdot personas pienākumu iespējami aktīvi līdzdarboties, tomēr jāatzīst, ka valsts tā pildīšanu var prasīt vienīgi tiktāl, ciktāl šo līdzdarbību ir iespējams nodrošināt, ņemot vērā faktiskos apstākļus. Savukārt līdzdarbībai nozīme ir tikai tad, ja persona ar to var sniegt reālu ieguldījumu sistēmas darbībā un savu tiesību aizsardzībā (5.1.apakšpunkts). VID ir valsts iestāde, kas izveidota, lai nodrošinātu nodokļu maksājumu un nodokļu maksātāju uzskaiti, valsts nodokļu, nodevu un citu valsts noteikto obligāto maksājumu iekasēšanu (sk. likuma “Par Valsts ieņēmumu dienestu” 1.pantu). VID šajā jomā administrē valsts pārvaldes funkcijas. Likuma “Par Valsts ieņēmumu dienestu” 23.pants paredz darba devēja pienākumu reizi mēnesī līdz iemaksu veikšanai noteiktajam termiņam iesniegt VID ziņojumu par iemaksu objektu un iemaksām no darba ņēmēju darba ienākumiem pārskata mēnesī. Savukārt VID sniedz turpmāk – VSAA ziņas par iemaksām un veiktajiem sociālā nodokļa maksājumiem. Līdz ar to nav loģiska izskaidrojuma apstrīdētajās normās ietvertajai un spriedumā par efektīvu atzītajai kārtībai. Proti, tādai kārtībai, kas paredz, ka darba ņēmējam vispirms jātērē papildu laiks un līdzekļi, lai noskaidrotu, vai darba devējs ir veicis iemaksas un kādā apmērā veicis, bet pēc tam darba ņēmējam ir iespēja par konstatēto iemaksu neveikšanu ziņot VID, lai tas uzsāktu piedziņu. VID informācija par iemaksām ir pieejama neatkarīgi no tā, vai persona sociālās kontroles pienākumu ir veikusi, vai nav veikusi. Arī likumā paredzētie uzdevumi VID ir jāpilda neatkarīgi no tā, vai persona ir veikusi sociālās kontroles pienākumu (5.2.apakšpunkts);

• Arī VID pārstāve 2011.gada 29.novembrī tiesas sēdē norādīja, ka saistībā ar sociālās apdrošināšanas vispārīgo principu maiņu VID esot “pārskatījis darba organizācijas prioritātes. [..] Nodokļu parādu iekasēšanas procesā par prioritāti esot izvirzīta tieši iemaksu parādu iekasēšana un līdz ar to arī savlaicīga nokavēto maksājumu piedziņas uzsākšana. Īpašu uzmanību VID pievēršot parādniekiem, kuru darba ņēmēji tuvākajā laikā sasniegs likumā noteikto pensijas vecumu” (Sprieduma 28.punkts, sk. arī lietas materiālu 2.sēj. 126.lpp.). Tomēr tiesas sēdē netika konstatēts, kādā publiski pieejamā normatīvajā aktā minētās prioritātes ir noteiktas un līdz ar to – cik tās ir stabilas un kam tās ir saistošas (4.2.apakšpunkts).

Ievērojot iepriekš minēto, Ministru kabinetam būtu jāuzdod VID nokavēto nodokļu maksājumu piedziņu prioritāri vērst uz iemaksu iekasēšanu.

Ministres informatīvais ziņojums “Par faktiski veikto valsts sociālās apdrošināšanas iemaksu pensiju apdrošināšanai ietekmi uz personu sociālo nodrošinājumu”, kas izskatīts Ministru kabineta sēdē 2012.gada 20.martā