ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr. 188

Rīgā 1999.gada 25.maijā (prot. Nr. 27, 6.§)

Kārtība, kādā nosakāmi dabas resursu nodokļa atvieglojumi uzņēmumiem (uzņēmējsabiedrībām), kuri realizē brīvprātīgas izlietotā iepakojuma apsaimniekošanas programmas

Izdoti saskaņā ar likuma "Par dabas resursu nodokli" 7.pielikuma 2.punktu

1. Šie noteikumi nosaka kārtību, kādā nosakāmi dabas resursu nodokļa atvieglojumi uzņēmumiem (uzņēmējsabiedrībām), kuri realizē brīvprātīgas izlietotā iepakojuma apsaimniekošanas programmas (turpmāk — programma) saskaņā ar likumu "Par dabas resursu nodokli" (turpmāk — uzņēmumi).

2. Lai saņemtu dabas resursu nodokļa atvieglojumus, uzņēmumam jāiesniedz Vides aizsardzības un reģionālās attīstības ministrijā šādi dokumenti:

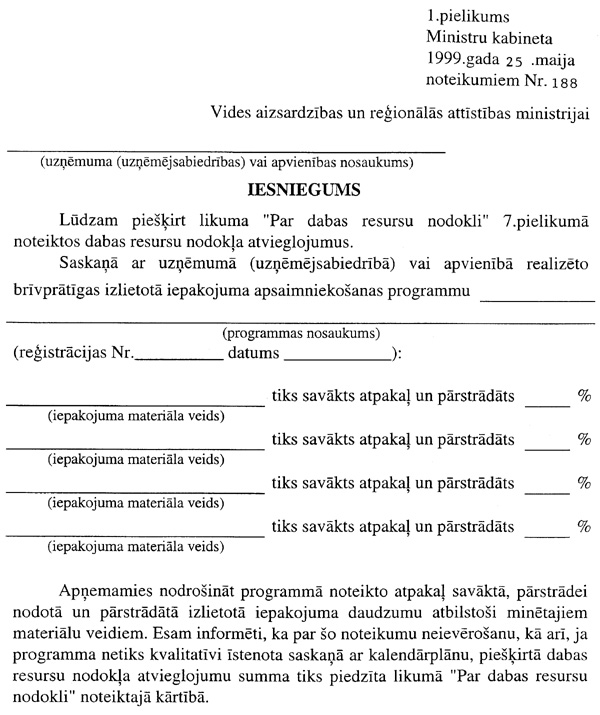

2.1. noteikta parauga iesniegums (1.pielikums);

2.2. programmas dokumentācija un programmas īstenošanas kalendārplāns;

2.3. Valsts ieņēmumu dienesta teritoriālās iestādes izsniegta izziņa par nodokļu samaksu pirmstaksācijas periodā;

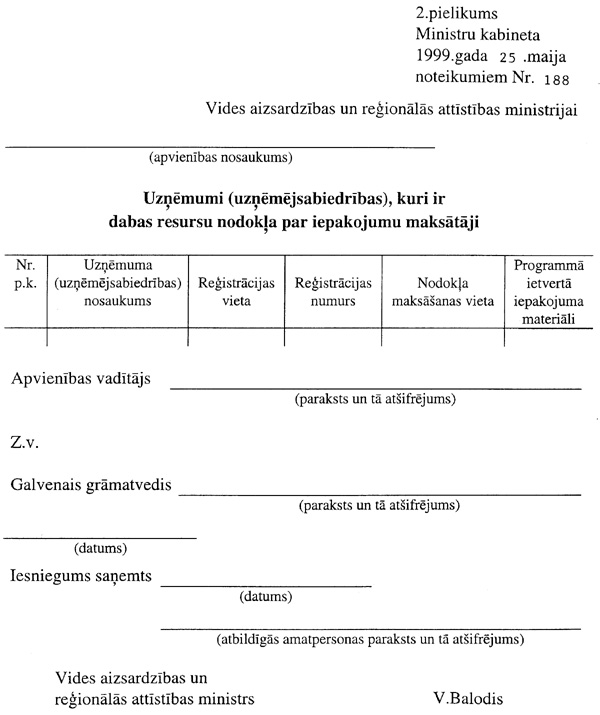

2.4. vairāku juridisko personu apvienībai — to uzņēmumu (uzņēmējsabiedrību) saraksts, kuri ir dabas resursu nodokļa par iepakojumu maksātāji (2.pielikums).

3. Mēneša laikā pēc šo noteikumu 2.punktā minēto dokumentu saņemšanas Vides aizsardzības un reģionālās attīstības ministrija, ņemot vērā Latvijas Iepakojuma asociācijas atzinumu par programmu, pieņem lēmumu par dabas resursu nodokļa atvieglojumu piešķiršanu vai atteikumu piešķirt dabas resursu nodokļa atvieglojumus. Par pieņemto lēmumu Vides aizsardzības un reģionālās attīstības ministrija rakstiski informē uzņēmumu, Valsts ieņēmumu dienestu un Latvijas Iepakojuma asociāciju.

4 Ja pieņemts lēmums par dabas resursu nodokļa atvieglojumu piešķiršanu, tos piemēro, sākot ar nākamo ceturksni pēc attiecīgā lēmuma pieņemšanas, vienu kalendāra gadu.

5. Ja dabas resursu nodokļa atvieglojumi piešķirti uzņēmumam, kas dabas resursu nodokli maksā, ievedot preci cauri muitas kontroles punktam brīvam apgrozījumam Latvijas Republikas teritorijā, uzņēmumam Vides aizsardzības un reģionālās attīstības ministrijā jāsaņem izziņa par dabas resursu nodokļa atvieglojumu piešķiršanu, ko uzrāda Latvijas Republikas muitas kontroles punktos.

6. Ja programmas īstenošanas laikā uzņēmumam rodas nodokļu parādi, dabas resursu nodokļa atvieglojumu piemērošanu pārtrauc no dienas, kad radušies parādi. Attiecīgo kontroli nodrošina Valsts ieņēmumu dienests.

7. Sešas nedēļas pirms noteiktā dabas resursu nodokļa atvieglojumu termiņa beigām uzņēmumam jāiesniedz Vides aizsardzības un reģionālās attīstības ministrijā pārskats par programmas īstenošanas gaitu.

8. Vides aizsardzības un reģionālās attīstības ministrija mēneša laikā pēc šo noteikumu 7.punktā minētā pārskata saņemšanas sniedz uzņēmumam atzinumu par programmas turpināšanas lietderību un kārtējo dabas resursu nodokļa atvieglojumu piešķiršanu vai par to, ka nav ievēroti programmas nosacījumi.

9. Ja uzņēmums nav ievērojis programmas nosacījumus, Vides aizsardzības un reģionālās attīstības ministrija var anulēt lēmumu par dabas resursu nodokļa atvieglojumu piešķiršanu un Valsts ieņēmumu dienests piedzen piešķirto dabas resursu nodokļa atvieglojumu summu.

10. Vides aizsardzības un reģionālās attīstības ministrija reizi gadā izvērtē un nosaka jaunas izlietotā iepakojuma atkārtotas izmantošanas, pārstrādes vai utilizācijas procentuālās normas katram iepakojuma materiālu veidam.

11. Nodokļa maksātāji uzskaita iepirkto, saražoto, realizēto, atpakaļ savākto, pārstrādei nodoto un pārstrādāto iepakojumu un iesniedz attiecīgo informāciju Latvijas Iepakojuma asociācijā, kas veic iepakojuma aprites uzskaiti valstī.

12. Latvijas Iepakojuma asociācija reizi ceturksnī iesniedz Vides aizsardzības un reģionālās attīstības ministrijā pārskatu par iepakojuma apriti valstī kopumā.

Ministru prezidents V.Krištopans

Vides aizsardzības un reģionālās attīstības ministrs V.Balodis