Ministru kabineta

noteikumi Nr.315

Rīgā 2001.gada 10.jūlijā (prot.

Nr.32, 39.§)

Kārtība, kādā

sabiedriskajām organizācijām (fondiem) un reliģiskajām

organizācijām tiek izsniegtas vai atsauktas atļaujas saņemt

ziedojumus, ziedotājiem saņemot uzņēmumu ienākuma nodokļa

atlaidi

Izdoti saskaņā

ar likuma "Par uzņēmumu ienākuma nodokli" 20.panta pirmo daļu

1. Noteikumi nosaka kārtību, kādā

sabiedriskajām organizācijām (fondiem) un reliģiskajām

organizācijām tiek izsniegtas vai atsauktas atļaujas saņemt

ziedojumus, ziedotājiem saņemot uzņēmumu ienākuma nodokļa atlaidi

(turpmāk — atļauja), kā arī apstiprina formu, kādā sniedzams

pārskats par ziedotājiem, to ziedotajām summām un ziedojumu

izlietojumu.

2. Atļaujas sabiedriskajām

kultūras, izglītības, zinātnes, sporta, labdarības, veselības un

vides aizsardzības organizācijām (fondiem) un reliģiskajām

organizācijām (turpmāk — organizācija), kā arī atļaujas ziedojumu

saņemšanai atsevišķiem organizāciju darbības virzieniem izsniedz

un atsauc Finansu ministrija.

3. Finansu ministrija izsniegtās

atļaujas reģistrē, piešķirot tām kārtas numuru izsniegšanas

secībā.

4. Atļauju izsniedz kārtējam

taksācijas gadam ar tiesībām pagarināt tās derīguma termiņu, ja

ir izpildītas šo noteikumu 18.punktā minētās prasības.

5. Finansu ministrija jautājumu

par atļaujas piešķiršanu attiecīgajai organizācijai izskata, ja

līdz taksācijas gada 1.novembrim Finansu ministrijā ir iesniegti

šādi dokumenti:

5.1. pieteikums, kurā norādīta

kredītiestāde un konta numurs bezskaidras naudas ziedojumiem;

5.2. reģistrācijas apliecība

(kopija);

5.3. statūti (nolikums vai

satversme) (oriģināls vai notariāli apliecināta kopija);

5.4. kopsapulces, kongresa vai

konferences protokols vai cits dokuments, kurā sniegtas ziņas par

organizācijas dibinātājiem (fiziskajām personām — vārds, uzvārds

un personas kods, juridiskajām personām — nosaukums,

reģistrācijas numurs un juridiskā adrese), ja statūtos (nolikumā

vai satversmē) nav ietvertas šādas ziņas (kopija);

5.5. organizācijas gada pārskats,

kas sastāv no bilances (izņemot gadījumus, ja normatīvie akti to

neparedz), ieņēmumu un izdevumu pārskata, ziedojumu un dāvinājumu

pārskata un ziņojuma (pielikuma), ar Valsts ieņēmumu dienesta

teritoriālās iestādes atzīmi par saņemšanu (kopija);

5.6. motivēta ieteikuma vēstule no

valsts pārvaldes institūcijas, kura pārzina attiecīgo darbības

jomu;

5.7. nodokļu maksātāja

reģistrācijas apliecība (kopija);

5.8. Valsts ieņēmumu dienesta un

attiecīgās pašvaldības izziņa par nodokļu samaksu (uz pieteikuma

iesniegšanas mēneša pirmo datumu).

6. Šo noteikumu 5.7.apakšpunktā

minēto dokumentu neiesniedz, ja organizācija reģistrāciju veicošā

iestādē, kura atrodas Tieslietu ministrijas pārraudzībā (turpmāk

— reģistrācijas iestāde), reģistrēta pēc 2001.gada

12.janvāra.

7. Reliģiskās organizācijas šo

noteikumu 5.4.apakšpunktā minēto ziņu vietā iesniedz informāciju

par reliģiskās organizācijas amatpersonām — pārvaldes institūciju

(padomes, valdes un revīzijas komisijas) locekļiem — un norāda

vārdu, uzvārdu, personas kodu un amatu.

8. Finansu ministrija atļauju

ziedojumu saņemšanai atsevišķiem organizācijas darbības

virzieniem izsniedz, ja organizācijas pamatdarbības virzieni

neatbilst likuma "Par uzņēmumu ienākuma nodokli" 20.panta pirmajā

daļā norādītajām darbības jomām, bet kāds no darbības veidiem

atbilst minētajā pantā noteiktajām prasībām.

9. Finansu ministrija neizsniedz

atļauju, ja:

9.1. organizācijas statūtos

norādītie mērķi vai organizācijas darbība neatbilst likuma "Par

uzņēmumu ienākuma nodokli" 20.panta pirmajā daļā minētajām

darbības jomām;

9.2. organizācijas darbībā

konstatēti normatīvo aktu pārkāpumi;

9.3. organizācijai ir nodokļu

parādi;

9.4. organizācija nav iesniegusi

visus šo noteikumu 5.punktā minētos dokumentus.

10. Finansu ministrija pieteikumu

par atļaujas piešķiršanu taksācijas gadam pieņem, ja organizācija

reģistrācijas iestādē ir reģistrēta līdz taksācijas gada

1.septembrim.

11. Šo noteikumu 5.5.apakšpunktā

minēto dokumentu neiesniedz, ja organizācija reģistrācijas

iestādē reģistrēta taksācijas gadā šo noteikumu 10.punktā

norādītajā termiņā, pretendējot uz atļaujas saņemšanu kārtējam

taksācijas gadam.

12. Lēmumu par atļaujas

piešķiršanu Finansu ministrija pieņem mēneša laikā pēc visu

dokumentu saņemšanas.

13. Ja atļauja tiek nozaudēta vai

prettiesiski atsavināta, organizācija publicē sludinājumu

laikrakstā "Latvijas Vēstnesis" un publikācijā norāda

organizācijas nosaukumu, reģistrācijas numuru, atļaujas numuru un

izsniegšanas datumu, kā arī rakstiski informē Finansu ministriju

un Valsts ieņēmumu dienesta teritoriālo iestādi, kurā tā

reģistrēta kā nodokļu maksātāja. Atļauja ir uzskatāma par

nederīgu kopš publikācijas dienas. Lai saņemtu jaunu atļauju

taksācijas gadam, organizācija Finansu ministrijā iesniedz

pieteikumu un publikācijas kopiju.

14. Atļaujas derīguma termiņa

pagarināšanai organizācija līdz taksācijas gada 1.novembrim

Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā tā

reģistrēta kā nodokļu maksātāja, iesniedz pieteikumu atļaujas

derīguma termiņa pagarināšanai, norādot šo noteikumu

5.1.apakšpunktā minētos rekvizītus. Kopā ar pieteikumu

organizācija iesniedz šo noteikumu 5.5.apakšpunktā minēto gada

pārskatu, kā arī pārskata publikācijas kopiju atbilstoši

noteiktajam paraugam (pielikums) par ziedotājiem, to ziedotajām

summām un ziedojumu izlietojumu ar norādi, kad minētie pārskati

ir publicēti laikrakstā "Latvijas Vēstnesis" vai citā

laikrakstā.

15. Organizācija, kuras statūtos

(nolikumā vai satversmē) pirmstaksācijas gadā ir izdarīti

grozījumi, kopā ar pieteikumu atļaujas derīguma termiņa

pagarināšanai taksācijas gadam Valsts ieņēmumu dienesta

teritoriālajā iestādē, kurā tā reģistrēta kā nodokļu maksātāja,

iesniedz notariāli apliecinātu reģistrācijas iestādē reģistrētu

statūtu (nolikuma vai satversmes) grozījumu kopiju vai statūtu

(nolikuma vai satversmes) kopiju, kas ietver visus

pirmstaksācijas gadā izdarītos grozījumus.

16. Ja organizācija iesniegusi

pieteikumu atļaujas derīguma termiņa pagarināšanai, Valsts

ieņēmumu dienesta teritoriālā iestāde sagatavo un 30 dienu laikā

nosūta Finansu ministrijai atzinumu par:

16.1. ziedoto līdzekļu izmantošanu

statūtos (nolikumā vai satversmē) paredzētajiem mērķiem un

uzdevumiem (organizācijai, kurai izsniegta šo noteikumu 2.punktā

minētā atļauja ar norādi par atsevišķiem organizācijas darbības

virzieniem, — atbilstoši atļaujā norādītajiem darbības

virzieniem);

16.2. faktiskā ziedojumu

izlietojuma atbilstību publicētajai informācijai par ziedojumu

izlietojumu;

16.3. organizācijas darbībā

konstatētajiem normatīvo aktu pārkāpumiem;

16.4. nodokļu samaksu normatīvajos

aktos noteiktajā kārtībā.

17. Atļaujas derīguma termiņa

pagarināšanai Valsts ieņēmumu dienesta teritoriālā iestāde kopā

ar atzinumu Finansu ministrijai nosūta šo noteikumu 14. un

15.punktā minētos dokumentus.

18. Finansu ministrija pagarina

atļaujas derīguma termiņu, ja:

18.1. organizācijas mērķi un

darbības virzieni arī pēc grozījumu izdarīšanas atbilst likuma

"Par uzņēmumu ienākuma nodokli" 20.panta pirmajā daļā minētajām

darbības jomām, kā arī organizācijas darbība pirmstaksācijas gadā

atbilst likuma "Par uzņēmumu ienākuma nodokli" 20.panta pirmajā

daļā minētajām darbības jomām;

18.2. ziedotie līdzekļi izmantoti

organizācijas statūtos (nolikumā vai satversmē) paredzētajiem

mērķiem un darbībai likuma "Par uzņēmumu ienākuma nodokli"

20.panta pirmajā daļā norādītajās jomās (organizācijai, kurai

izsniegta šo noteikumu 2.punktā minētā atļauja atsevišķiem

organizācijas darbības virzieniem, — atbilstoši atļaujā

norādītajiem darbības virzieniem);

18.3. organizācija ziedotos

līdzekļus izmantojusi atbilstoši ziedotāja un ziedojumu saņēmēja

noslēgtajā līgumā noteiktajiem mērķiem;

18.4. konstatēts, ka faktiskais

ziedojumu izlietojums atbilst publicētajai informācijai par to

izlietojumu;

18.5. organizācijas darbībā nav

konstatēti normatīvo aktu pārkāpumi;

18.6. organizācija pilnīgi un

noteiktajos termiņos veic nodokļu maksājumus normatīvajos aktos

noteiktajā kārtībā.

19. Ja šo noteikumu 17.punktā

minētā informācija nav pietiekama lēmuma pieņemšanai par atļaujas

derīguma termiņa pagarināšanu vai par atteikumu pagarināt

atļaujas derīguma termiņu, Finansu ministrija var jautājuma

izskatīšanu atlikt un pieprasīt papildu informāciju par ziedoto

līdzekļu izlietojumu organizācijas statūtos (nolikumā vai

satversmē) paredzētajiem mērķiem un darbībai likuma "Par uzņēmumu

ienākuma nodokli" 20.panta pirmajā daļā norādītajās jomās

(organizācijai, kurai izsniegta šo noteikumu 2.punktā minētā

atļauja atsevišķiem organizācijas darbības virzieniem, —

atbilstoši atļaujā norādītajiem darbības virzieniem).

20. Finansu ministrija 15 dienu

laikā pēc tam, kad saņemti visi šo noteikumu 17.punktā minētie

dokumenti, pieņem motivētu lēmumu par atļaujas derīguma termiņa

pagarināšanu vai atteikumu pagarināt atļaujas derīguma termiņu un

nosūta attiecīgo lēmumu tai Valsts ieņēmumu dienesta

teritoriālajai iestādei, kurā organizācija reģistrēta kā nodokļu

maksātāja. Pamatojoties uz Finansu ministrijas motivēto lēmumu,

Valsts ieņēmumu dienesta teritoriālā iestāde trīs dienu laikā pēc

attiecīgā lēmuma saņemšanas izdara atzīmi uz organizācijai

izsniegtās atļaujas par tās derīguma termiņa pagarinājumu vai

atļaujas nederīgumu.

21. Finansu ministrija atsauc

atļauju, ja tās derīguma termiņa laikā:

21.1. ziedotie līdzekļi netiek

izmantoti organizācijas statūtos (nolikumā vai satversmē)

paredzētajiem mērķiem un darbībai likuma "Par uzņēmumu ienākuma

nodokli" 20.panta pirmajā daļā norādītajās jomās vai ja

organizācija, kurai izsniegta šo noteikumu 2.punktā minētā

atļauja atsevišķiem organizācijas darbības virzieniem, neizmanto

tos atbilstoši atļaujā norādītajiem darbības virzieniem;

21.2. organizācija ziedotos

līdzekļus nav izmantojusi atbilstoši ziedotāja un ziedojumu

saņēmēja noslēgtajā līgumā noteiktajiem mērķiem;

21.3. organizācijas darbībā

konstatēti normatīvo aktu pārkāpumi;

21.4. organizācija neveic nodokļu

maksājumus normatīvajos aktos noteiktajā kārtībā.

22. Motivētu lēmumu par atļaujas

atsaukšanu Finansu ministrija pieņem 15 dienu laikā pēc šo

noteikumu 21.punktā minētās informācijas saņemšanas un nosūta

attiecīgajai organizācijai, kā arī rakstiski informē to Valsts

ieņēmumu dienesta teritoriālo iestādi, kurā organizācija

reģistrēta kā nodokļu maksātāja, un to valsts pārvaldes

institūciju, kura attiecīgajai organizācijai izsniegusi šo

noteikumu 5.6.apakšpunktā minēto motivēto ieteikuma vēstuli.

Atsaukums attiecināms uz to taksācijas gadu, kurā pieņemts

Finansu ministrijas lēmums par atļaujas atsaukšanu. Finansu

ministrija 15 dienu laikā pēc lēmuma pieņemšanas publicē

sludinājumu laikrakstā "Latvijas Vēstnesis", publikācijā norādot

organizācijas nosaukumu, reģistrācijas numuru, atsauktās atļaujas

numuru un izsniegšanas datumu.

23. Organizācijai, kurai saskaņā

ar šo noteikumu 21.punktu atļauja ir atsaukta vai pieņemts lēmums

par atļaujas derīguma termiņa pagarinājuma atteikumu, tiek

izsniegta jauna atļauja šo noteikumu 14., 15., 16., 17., 18. un

24.punktā noteiktajā kārtībā.

24. Ja atļauja ir atsaukta vai

pieņemts lēmums par atļaujas derīguma termiņa pagarinājuma

atteikumu, organizācija atļauju atkārtoti var saņemt tikai pēc

visu Finansu ministrijas motivētajā lēmumā par atļaujas

atsaukšanu vai atteikumu pagarināt atļaujas derīguma termiņu

uzskaitīto pārkāpumu novēršanas, tomēr ne agrāk kā pēctaksācijas

gadā.

25. Organizācija, kura nav

iesniegusi pieteikumu atļaujas derīguma termiņa pagarināšanai

saskaņā ar šo noteikumu 14.punktu, atļauju var atjaunot šo

noteikumu 14., 15., 16., 17., 18. un 24.punktā noteiktajā

kārtībā. Atļaujas derīguma termiņa pagarināšanai šo noteikumu

14.punktā minēto gada pārskatu un pārskata publikācijas kopiju

par ziedotājiem, to ziedotajām summām un ziedojumu izlietojumu

iesniedz gan par pēdējo gadu, kurā izsniegta Finansu ministrijas

atļauja saņemt ziedojumus, ziedotājiem piemērojot likuma "Par

uzņēmumu ienākuma nodokli" 20.pantā paredzēto atlaidi, gan par

pirmstaksācijas gadu.

26. Finansu ministrija katru

ceturksni publicē laikrakstā "Latvijas Vēstnesis" to organizāciju

sarakstu, kurām ir piešķirta atļauja, pagarināts tās derīguma

termiņš vai pieņemts lēmums par atļaujas derīguma termiņa

pagarinājuma atteikumu.

Ministru prezidents A.BĒRZIŅŠ

Finansu ministra vietā —

ekonomikas ministrs A.Kalvītis

Pielikums

Ministru kabineta

2001. gada 10. jūlija

noteikumiem Nr. 315

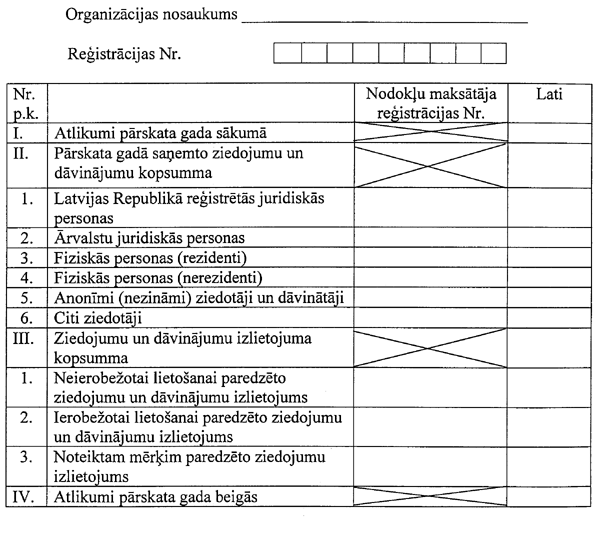

Pārskats

par ziedotājiem, to ziedotajām summām un ziedojumu izlietojumu 20

____. gadā

Finansu ministra vietā —

ekonomikas ministrs A.Kalvītis