ATSAUCĒ IETVERT:

Finanšu ministrijas 1995. gada 19. janvāra informācija Nr. 30-1.1.3-3/362 "Par 1994.gadā gūtajiem ienākumiem". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 25.01.1995., Nr. 12 https://www.vestnesis.lv/ta/id/26722

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Finanšu ministrijas 1995. gada 19. janvāra informācija Nr. 30-1.1.3-3/362 "Par 1994.gadā gūtajiem ienākumiem". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 25.01.1995., Nr. 12 https://www.vestnesis.lv/ta/id/26722

Paraksts pārbaudītsNĀKAMAIS Valsts ieņēmumu dienesta vēstule nr.30–1.5./158Par gada pārskatu publicēšanu Vēl šajā numurā25.01.1995., Nr. 12 |

PAR DOKUMENTU Izdevējs: Finanšu ministrija Veids: informācija Numurs: 30-1.1.3-3/362 Pieņemts: 19.01.1995. |

Finansu ministrijas vēstule nr.30-1.1.3-3/362

1995.gada 19.janvārī

Par 1994.gadā gūtajiem ienākumiem

Par precizējumiem Latvijas Republikas Finansu ministrijas 1993.gada 9.decembra instrukcijā nr.9-n "Par Latvijas Republikas likuma "Par iedzīvotāju ienākuma nodokli" piemērošanu"

Sakarā ar datoru tehnikas izmantošanu iedzīvotāju ienākuma nodokļa maksātāju un viņu ienākumu uzskaitei, kā arī maksātāju iesniegto deklarāciju pārbaudei precizēt Latvijas Republikas Finansu ministrijas 1993.gada 9.decembra instrukcijas nr.9-n "Par Latvijas Republikas likuma "Par iedzīvotāju ienākuma nodokli" piemērošanu" 7.pielikuma "Deklarācija" veidlapu un "Norādījumu deklarācijas sastādīšanai" teksta redakciju pēc klātpieliktā parauga.

Pielikumā: precizētā instrukcijas 7.pielikuma ("Deklarācija") veidlapa un "Norādījumu deklarācijas sastādīšanai" ( skat. šodienas "LV" 2.lpp. )

Finansu ministrijas Valsts sekretāre V.Andrejeva

Valsts ieņēmumu dienesta priekšnieka vietnieks

Nodokļu kontroles departamenta direktors J.Ostaškovs

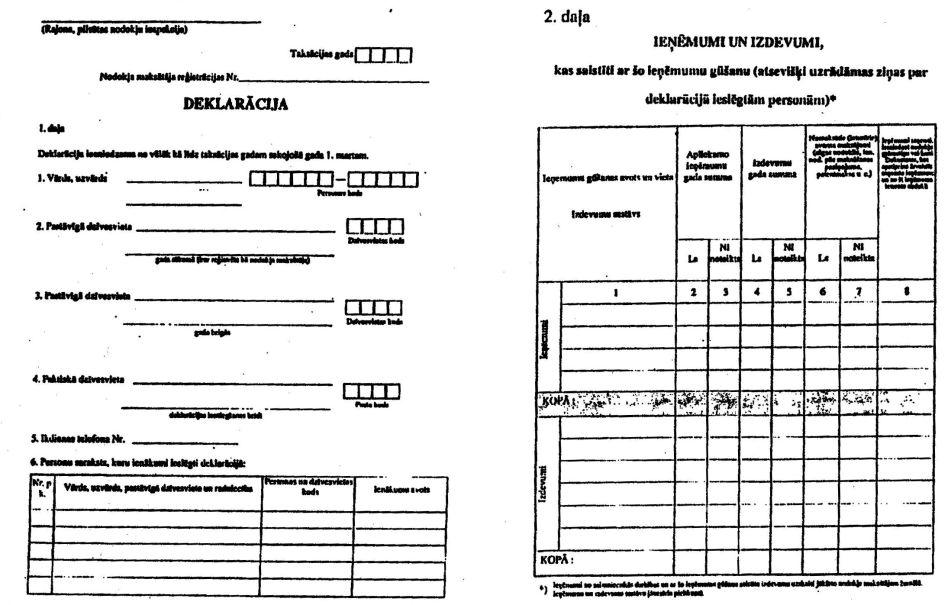

Norādījumi deklarācijas sastādīšanai par 1994.gadā gūtiem ienākumiem

Sakarā ar nodokļu maksātāju un viņu ieņēmumu un izdevumu uzskaitīšanu, izmantojot datortehniku, ir precizēta kārtība, kādā deklarācijā uzrādāmi nepieciešamie dati nodokļa aprēķināšanai rezumējošā kārtībā.

1. Deklarāciju jāsastāda fiziskām personām, kurām Latvijā ir pastāvīgā dzīvesvieta, ja tām ir jāaprēķina iedzīvotāju ienākuma nodoklis no kalendārā gada kopējiem ar nodokli apliekamiem ienākumiem.

2. Deklarācija sastādāma un iesniedzama nodokļu inspekcijai ne vēlāk kā līdz kalendāram gadam (taksācijas gadam) sekojošā gada 1.martam. Gadījumos, ja deklarāciju nevar iesniegt minētā termiņā, nodokļu maksātājam jāvienojas ar nodokļu inspekciju par vēlāku deklarācijas iesniegšanas termiņu.

3. Nodokļa maksātāja reģistrācijas numurs ierakstāms no algas nodokļa grāmatiņas vai paziņojuma par algas nodokli. Ja nodokļa maksātājam tas nav zināms, tad numuru ieraksta nodokļu inspektors.

4. Personas kodam (arī personām, kuru ienākumi ieslēgti deklarācijā) jābūt uzrādītam ar 11 ciparu zīmēm no pases vai cita personu apliecinoša dokumenta.

5. Pastāvīgā dzīvesvieta gada sākumā uzrādāma tā, kur fiziskā persona bija pierakstīta algas nodokļa grāmatiņas (vai gada kartes) saņemšanas dienā. Pastāvīgā dzīvesvieta gada beigās uzrādāma, ja gada laikā tā ir izmainīta.

6. Personu sarakstā, kuru ienākumi ieslēgti deklarācijā, uzrādāmi bērni līdz 16 gadu vecumam (ieskaitot tos, kas 16 gadus sasnieguši 1994.gadā) un visas pārējās fiziskās personas, par kurām deklarācijas sastādītājs saņēmis atvieglojumu par apgādājamām personām, ja tām ir bijuši ar nodokli apliekami ienākumi.

7. Otrā daļā uzrādāmi ar nodokli apliekamie ieņēmumi un izdevumi, kas saistīti ar apliekamo ieņēmumu gūšanu, t.i., likuma 10.panta 1.daļas 1. un 4.punktā uzrādītie un 11.panta 3.daļā uzskaitītie.

2.ailē uzrādāma apliekamo ieņēmumu gada summa par katru gūšanas avotu un vietu, izmantojot instrukcijas 2.pielikumu (paziņojums par algas nodokli), 6.pielikumu (ienākuma nodokļa aprēķins no saimnieciskās darbības, kuru sastāda ienākuma guvējs un pirms deklarācijas sastādīšanas pārbaudījis nodokļu inspektors) un citu nodokļa maksātāja rīcībā esošo informāciju.

Izdevumu sastāvs uzrādāms 1.ailē, bet izdevumu gada summa 4.ailē. Izdevumi jāuzrāda faktiskie, bet ne lielāki par likumdošanas aktos vai citos normatīvos dokumentos noteiktiem, ja tādi pastāv.

Avansa maksājumi uzrādāmi:

*par algas nodokli — aprēķinātais un ieturētais no izpeļņas un izmaksām;

*par patentmaksu — pašvaldības noteiktais un budžetā iemaksātais;

*par ienākuma nodokli — maksātāja aprēķinātais, ņemot vērā nodokļu inspekcijas koriģējumu;

*par ārvalstīs nomaksāto — pamatojoties uz ārvalsts finansu iestādes izdotu dokumentu.

Piezīmēs uzrādīt, kurā ieņēmumu gūšanas vietā ir iesniegta nodokļu grāmatiņa; ārvalstīs izmaksātās atlīdzības datums un dokuments, kas apliecina nodokļa nomaksāšanu ārvalstīs.

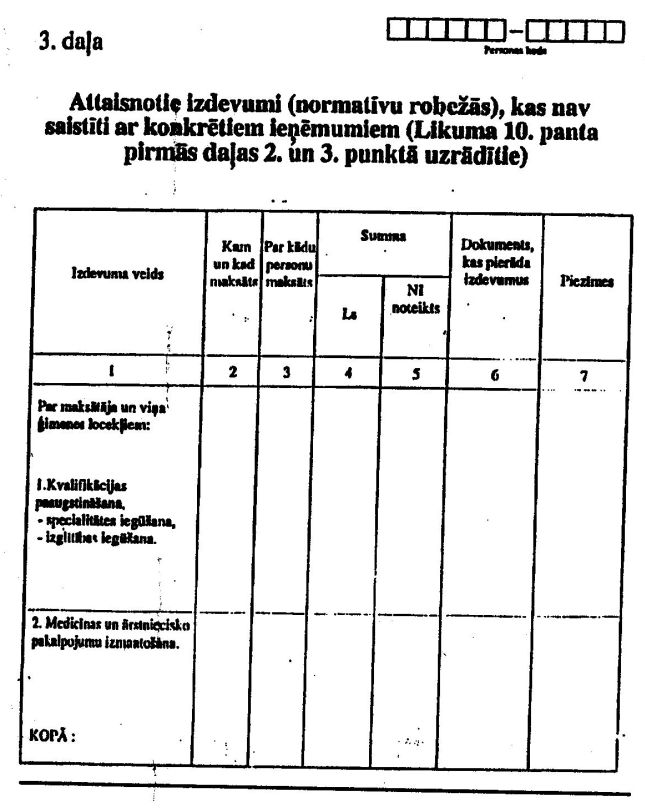

8. Trešā daļā 2.ailē uzrādāms: kam un kad maksāts, bet 3.ailē, par kuru personu maksāts.

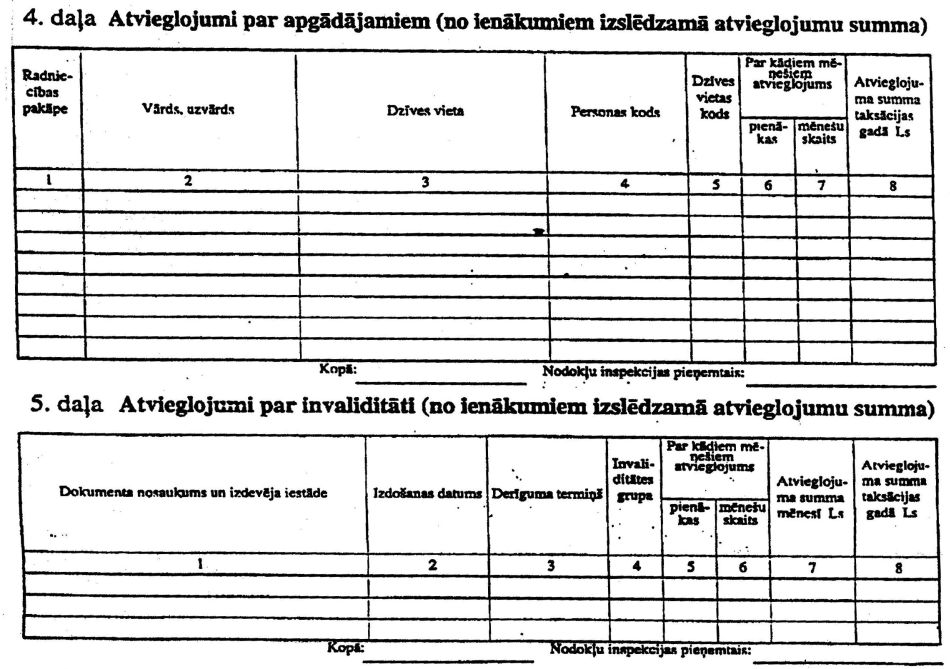

9. Ceturtā daļā atvieglojumi aprēķināmi par katru apgādājamo atsevišķi, ņemot vērā mēnešus, kad pienākas atvieglojums, un konkrētā mēneša neapliekamo minimumu. Gada summa nosakāma, saskaitot atvieglojumu par visiem apgādājamiem. Aprēķinu dati uzrādāmi 6., 7. un 8.ailē.

10. Piektā daļā atvieglojums uzrādāms tikai par pašu nodokļa maksātāju. Atvieglojuma summa nosakāma, ņemot vērā invaliditātes grupu, invaliditātes termiņu, konkrētā mēneša neapliekamo minimumu. Aprēķina dati uzrādāmi 5., 6. un 7.ailē.

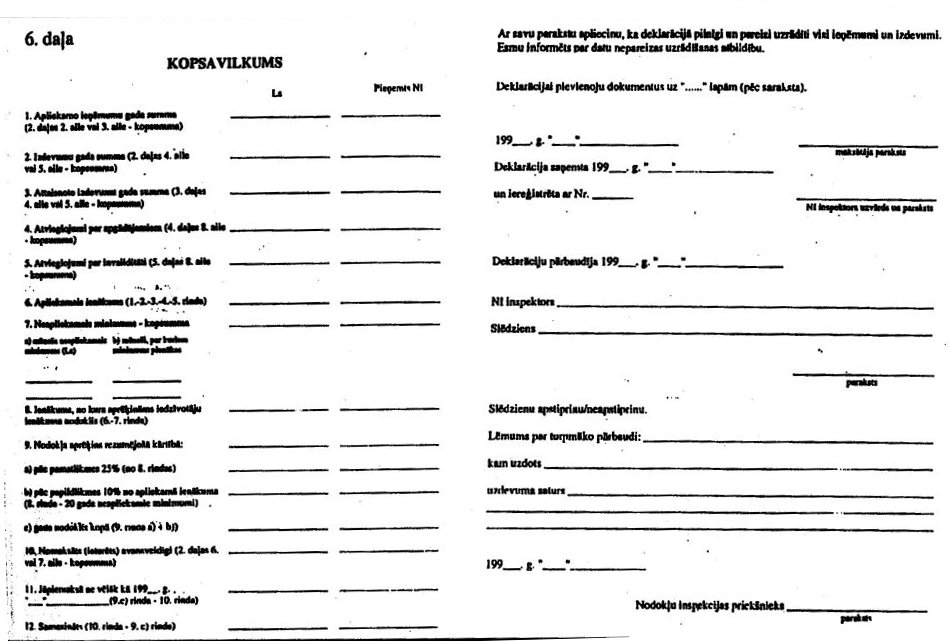

11. Sestā daļā "Kopsavilkums" nodokļa maksātājs aizpilda pirmo skaitļa aili "Ls", pamatojoties uz 2., 3., 4. un 5.daļas datiem.

12. Dokumenti, kuri pievienoti deklarācijai, uzrādāmi sarakstā. Pēc to pārbaudes nodokļu inspekcija ar atzīmi par dokumentu izmantošanas pakāpi atdod maksātājam.