ATSAUCĒ IETVERT:

Par instrukcijas "Par sociālā nodokļa samaksas termiņa pagarināšanu līdz trijiem mēnešiem" apstiprināšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 3.02.1995., Nr. 18 https://www.vestnesis.lv/ta/id/26758

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par instrukcijas "Par sociālā nodokļa samaksas termiņa pagarināšanu līdz trijiem mēnešiem" apstiprināšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 3.02.1995., Nr. 18 https://www.vestnesis.lv/ta/id/26758

Paraksts pārbaudītsNĀKAMAIS Valsts ieņēmumu dienesta rīkojumsPar grozījumiem valsts ieņēmumu dienesta 1994.gada 22.jūlija Rīkojumā nr.166-a "Par atskaišu un pārskatu formu apstiprināšanu" Vēl šajā numurā03.02.1995., Nr. 18 |

PAR DOKUMENTU Izdevējs: Labklājības ministrija Veids: rīkojums Numurs: 6 Pieņemts: 17.01.1995. |

Labklājības ministrijas rīkojums nr.6

1995.gada 17.janvārī

Par instrukcijas "Par sociālā nodokļa samaksas termiņa pagarināšanu līdz trijiem mēnešiem" apstiprināšanu

Lai realizētu likuma "Par nodokļiem un nodevām Latvijas Republikā" 15.panta piektajā daļā Valsts sociālās apdrošināšanas fonda rajonu (republikas pilsētu) sociālās apdrošināšanas pārvaldēm piešķirtās tiesības pagarināt līdz trijiem mēnešiem termiņu, kādā izdarāmi sociālā nodokļa maksājumi:

– apstiprinu rīkojumam pievienoto instrukciju "Par sociālā nodokļa samaksas termiņa pagarināšanu līdz trijiem mēnešiem",

– uzdodu Valsts sociālās apdrošināšanas fonda direktoram N.Baranovskim nodrošināt piešķirto sociālā nodokļa maksājumu termiņu pagarinājumu uzskaiti un kontroli.

Ministrs A.Bērziņš

Instrukcija par sociālā nodokļa samaksas termiņa pagarināšanu līdz trijiem mēnešiem

Saskaņā ar Latvijas Republikas likuma "Par nodokļiem un nodevām Latvijas Republikā" 15.pantu 1994.gada 15.jūnija redakcijā, kas stājās spēkā ar 1994.gada 17.jūliju, Valsts sociālās apdrošināšanas fonda rajonu un republikas pilsētu sociālās apdrošināšanas pārvaldēm ir tiesības pagarināt sociālā nodokļa samaksas termiņus līdz trijiem mēnešiem, neaprēķinot noteikto nokavējuma naudu.

1. Uzņēmums (uzņēmējsabiedrība) pēc savas atrašanās vietas (juridiskās adreses) iesniedz attiecīgā rajona vai republikas pilsētas (Rīgā – priekšpilsētas, rajona) sociālās apdrošināšanas pārvaldē rakstveida iesniegumu, kurā uzrāda parāda rašanās iemeslus un Privatizācijas aģentūras, citas valsts institūcijas vai pašvaldības uzziņu, ka uzņēmums tuvāko 3 mēnešu laikā netiks privatizēts.

Iesniegumā bez informācijas par maksājumu parādu rašanās iemesliem jāuzrāda:

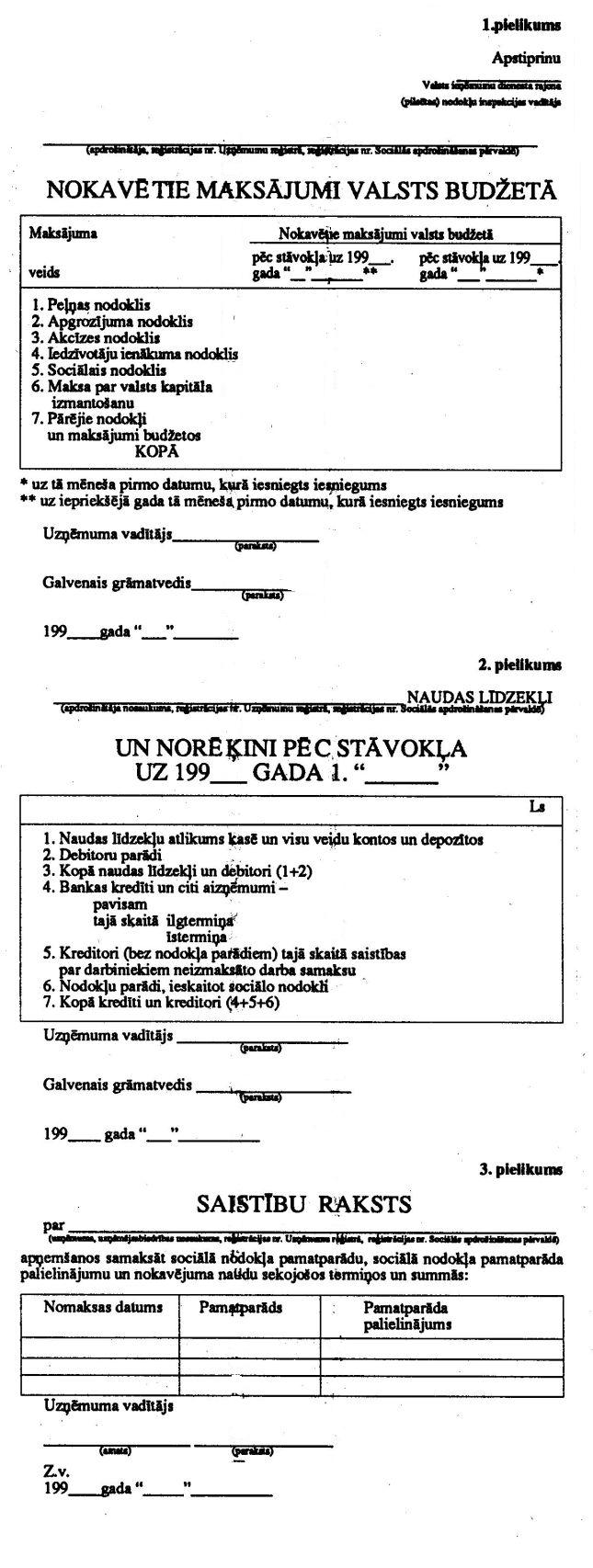

1.1. nokavētie maksājumi budžetos pa nodokļu veidiem atbilstoši pielikumam nr.1;

1.2. naudas līdzekļi un norēķini pēc stāvokļa uz tā mēneša 1. datumu, kurā tiek iesniegts materiāls par parādu nomaksas termiņu pagarināšanu atbilstoši pielikumam nr.2;

1.3. plānotie pasākumi finansiālā stāvokļa uzlabošanai;

1.4. nepieciešamais valsts budžetā ieskaitāmo nodokļu samaksas termiņa pagarinājums (līdz 1 mēnesim, līdz 2 mēnešiem, līdz 3 mēnešiem).

2. Valsts sociālās apdrošināšanas fonda rajona un republikas pilsētu sociālās apdrošināšanas pārvaldes, pamatojoties uz viņu rīcībā esošās uzskaites datiem (piem., atskaitēm, deklarācijām u.c.), pārbauda atbilstoši šīs kārtības 1.punktam iesniegtos materiālus.

Kā arī pārbauda:

– kad un cik bieži ir saņemti sociālā nodokļa nomaksas termiņu pagarinājumi un kāda bijusi to izpilde;

– kā uzņēmums, uzņēmējsabiedrība ievēro nodokļu, uzņēmējdarbību reglamentējošos likumdošanas un normatīvos aktus.

3. Lēmumu par sociālā nodokļa samaksas termiņa pagarināšanu līdz vienam, diviem, trijiem mēnešiem pieņem un paraksta sociālās apdrošināšanas pārvaldes priekšnieks.

4. Pēc lēmuma pieņemšanas par nodokļa nomaksas termiņa pagarināšanu, bet pirms tā parakstīšanas, uzņēmuma – iesniedzēja vadītājs paraksta Saistību rakstu (pielikums nr.3).

5. Atteikuma gadījumā sociālās apdrošināšanas pārvalde sniedz motivētu rakstveida atbildi uzņēmumam (uzņēmējsabiedrībai).

6. Uzņēmumam (uzņēmējsabiedrībai) jāveic pamatparāda, pamatparāda palielinājuma un nokavējuma naudas proporcionāla nomaksa.

7. Nodokļa samaksas termiņu pagarinājums, kas piešķirts, neaprēķinot nokavējuma naudu, neatbrīvo maksātāju no pamatparāda, kurš kavējuma periodā tiek palielināts atbilstoši Latvijas Bankas noteiktajai refinansēšanas likmei, un iepriekš aprēķinātās nokavējuma naudas samaksas.

8. Ja uzņēmums neievēro Saistību rakstā uzrādītos nomaksas termiņus, tā darbībā tiek atklāti būtiski nodokļu likumdošanas, uzņēmējdarbību reglamentējošo likumdošanas un normatīvo aktu pārkāpumi, pieaug uzņēmuma parādi valsts budžetam, Valsts sociālās apdrošināšanas fonda rajona vai republikas pilsētas sociālās apdrošināšanas pārvalde ir tiesīga koriģēt agrāk pieņemto lēmumu un pat atsaukt to.

Par lēmuma izmaiņām Valsts sociālās apdrošināšanas fonda rajona un republikas pilsētas sociālās apdrošināšanas pārvalde rakstiski ziņo iesniedzējam un Valsts sociālās apdrošināšanas fondam.

Jaunais lēmums stājas spēkā ar tā pieņemšanas brīdi.

9. Uzņēmumu (uzņēmējsabiedrību) Saistību raksta izpildi kontrolē Valsts sociālās apdrošināšanas fonda rajonu un republikas pilsētu sociālās apdrošināšanas pārvalde.

Valsts sociālās apdrošināšanas fonda rajonu un republikas pilsētu sociālās apdrošināšanas pārvaldes līdz nākamā mēneša, kas seko kalendārajam mēnesim, 10. datumam iesniedz Valsts sociālās apdrošināšanas fondā Saistību raksta formai atbilstošu izziņu. Izziņā uzrāda maksājumu izpildes gaitu par katru uzņēmumu, kurš saņēmis valsts budžetā pārskaitāmo sociālās apdrošināšanas iemaksu (sociālā nodokļa maksājumu) termiņa pagarinājumu līdz trijiem mēnešiem.

Sociālās apdrošināšanas departamenta direktore I.Bite