ATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa aprēķināšanu un maksāšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.04.1995., Nr. 65 https://www.vestnesis.lv/ta/id/27090

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa aprēķināšanu un maksāšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.04.1995., Nr. 65 https://www.vestnesis.lv/ta/id/27090

Paraksts pārbaudītsNĀKAMAIS Jelgavas Domes sēdes protokola izraksts Nr.8/38Par grozījumiem sabiedriskās kārtības noteikumos Vēl šajā numurā27.04.1995., Nr. 65 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Pieņemts: 30.03.1995. |

Precizēts 23.05.1995., Latvijas Vēstnesis Nr.78 (361)

Precizēts 22.11.1995., Latvijas Vēstnesis Nr.181 (464)

Valsts ieņēmumu dienesta metodiskie norādījumi

1995.gada 25.aprīlī

(Iepriekšējie norādījumi - "LV" nr.52.(04.04.95.),

54.(06.04.95.), 64.(26.04.95.))

Par uzņēmumu ienākuma nodokļa aprēķināšanu un maksāšanu

III daļa. Uzņēmumu taksācijas gada ienākuma nodokļa aprēķināšana

I nodaļa.Maksātāja apliekamais ienākums

16.Nodokļa maksātāju - rezidentu un pastāvīgo pārstāvniecību - apliekamais ienākums , kurš koriģējams saskaņā ar likumu , ir pārskata gada peļņa vai zaudējumi pirms uzņēmumu ienākuma nodokļa aprēķināšanas, kuri noteikti saskaņā ar likuma "Par uzņēmumu gada pārskatiem" 11. un 12. pantu vai likumiem "Par bankām","Par apdrošināšanu".

17.Ja uzņēmuma peļņas un zaudējumu aprēķins sastādīts saskaņā ar likumu "Par uzņēmumu gada pārskatiem" (11.,12. p.), tad apliekamais ienākums (koriģēšanas bāze) ir aprēķina posteņu "Peļņa vai zaudējumi pirms ārkārtas posteņiem un nodokļiem" un "Ārkārtas peļņa vai zaudējumi pirms nodokļiem" kopsumma (likuma 4. pants) .

18.Apliekamo ienākumu (zaudējumus) palielina (samazina) par sociālās infrastruktūras uzturēšanas zaudējumiem , t.i., no dzīvokļu un komunālās saimniecības objektiem, izglītības, kultūras, sporta, sabiedriskās ēdināšanas un medicīniskās aprūpes iestādēm, ja tie nav tieši saistīti ar maksātāja uzņēmējdarbību (dekl.2.r. - zaudējumu summu uzrāda bez mīnus zīmes ), kā arī par citiem ar saimniecisko darbību tieši nesaistītiem izdevumiem (dekl.3.r.), t.i., īpašnieku un darbinieku atpūtai, atpūtas ceļojumiem, izklaidēšanās pasākumiem un ar uzņēmējdarbību nesaistītiem īpašnieku vai darbinieku braucieniem ar uzņēmuma autotransportu, pabalstiem, dāvinājumiem, dāvinājumos pārvērstiem kredītiem un aizdevumiem, kā arī citas izmaksas naudā vai citās lietās (natūrā) īpašniekiem vai darbiniekiem, kuras netiek uzrādītas kā atlīdzība par veikto darbu vai kuras nav saistītas ar nodokļa maksātāja uzņēmējdarbību (likuma 4. un 5.pants) .

19.Deklarācijas I daļas 4. rindas summu - apliekamais ienākums (zaudējumi)- saskaņā ar likuma 4.pantu nosaka kā 1.,2. un 3.rindas.kopsummu.Zaudējumu summu uzrāda ar mīnus zīmi.

20.Kredītiestādes, nosakot apliekamo ienākumu, izdevumos var iekļaut nedrošiem parādiem paredzēto speciālo uzkrājumu summu, kura noteikta saskaņā ar Latvijas Bankas norādījumiem ( likuma 7. pants) .

21.Atskaitījumi speciālo (tehnisko) rezervju kapitālā, nosakot ar uzņēmumu ienākuma nodokli apliekamo ienākumu, ieskaitāmi apdrošināšanas sabiedrības izdevumu daļā (likuma 8.pants) .

21.1.Apdrošināšanas sabiedrības saskaņā ar likumu "Par apdrošināšanu" veido speciālo ( tehnisko) rezervju kapitālu, kurā ietilpst :

- saņemto, bet vēl nenopelnīto prēmiju ( maksājumu par apdrošināšanu) rezerve;

- pieteikto, bet vēl neizmaksāto apdrošināšanas atlīdzību rezerve;

- dzīvības ,veselības un pensiju apdrošināšanas maksājumu rezerve.

21.2.Saņemto, bet vēl nenopelnīto prēmiju rezervi aprēķina katrai apdrošināšanas polisei (līgumam) atkarībā no polises darbības perioda. Rezervi aprēķina kā taksācijas gadā saņemtās prēmijas un tās nopelnītās daļas starpību uz taksācijas gada beigām.Nopelnīto prēmijas daļu aprēķina saņemtās prēmijas summu dalot ar polises darbības periodu mēnešos vai dienās un iegūto summu reizinot ar polises darbības periodu mēnešos vai dienās taksācijas gadā. Jebkurš polises darbības sākuma mēneša datums, nosakot darbības periodu mēnešos, uzskatāms par pilnu mēnesi.

21.3.Pieteikto, bet vēl neizmaksāto apdrošināšanas atlīdzības rezervi nosaka kā polisē paredzētās summas un faktiski izmaksātās summas starpību.

21.4.Nākotnē paredzamo apdrošināšanas atlīdzības rezervi izveido pirmstaksācijas gada faktiski izmaksāto atlīdzības summu apmērā. Sabiedrības, kuras darbojas pirmo gadu, šim izdevumu postenim novirza 70 procentus no saņemto prēmiju summas, kura samazināta par nenopelnīto prēmiju rezerves summu. Šīs rezerves izveidošanas summu var izmainīt, saskaņojot to ar Valsts apdrošināšanas uzraudzību ( Finansu ministrijas Apdrošināšanas uzraudzības daļa) un fiksējot attiecīgo rezerves procentu sabiedrības normatīvajos dokumentos.

21.5.Dzīvības, veselības un pensiju apdrošināšanas rezervju kapitālu veido apdrošināšanas prēmiju ieņēmumi no tehnisko rezervju ieguldījumiem un citiem sabiedrības ieņēmumiem. Tā apmēru nosaka pamatojoties uz aktuāriem aprēķiniem.

II nodaļa.Apliekamā ienākuma (zaudējumu) palielināšana (samazināšana)

22.Nodokļa maksātāja apliekamo ienākumu (zaudējumus) palielina (samazina) par uzņēmuma gada pārskatā uzrādīto pamatlīdzekļu nolietojuma un norakstīto nemateriālo ieguldījumu vērtību summu t.sk. izmaksu par derīgo izrakteņu atrašanās vietas, daudzuma un kvalitātes noteikšanu norakstīto summu (dekl.5.r.) un samazina (palielina) par attiecīgo summu, kura aprēķināta saskaņā ar likuma 13.panta normām (dekl.23.r.). Šajās deklarācijas rindās nedrīkst uzrādīt sociālās infrastruktūras objektu nolietojumu (likuma 5., 6. un 13.pants) .

22.1.Ar 1995.gada 1.janvāri mainās pamatlīdzekļu nolietojuma aprēķina metode. Līdzšinējās lineārās metodes vietā jāpiemēro atlikuma samazināšanas metode ar divkāršu nolietojuma likmi, kura turpmāk izmantojama,nosakot ar nodokli apliekamo ienākumu.

22.2. Lai izpildītu spēkā esošajos likumos noteiktās prasības attiecībā uz informāciju, kura jāiesniedz par pamatlīdzekļiem, uzņēmumam ir jāsaglabā informācija par katru pamatlīdzekļa objektu. Katram uzņēmumam, pamatojoties uz likumiem, vispāratzītiem grāmatvedības principiem un izvēlētām metodēm, ir tiesības izstrādāt savu pamatlīdzekļu uzskaites kārtību un noteikt nolietojuma (amortizācijas) uzskaites politiku. Tomēr nodokļu vajadzībām ir jāievēro tālāk noteiktā kārtība, kā arī jāievieš noteiktās pamatlīdzekļu uzskaites kartes pa kategorijām (pielikums nr.2), katram pirmās kategorijas pamatlīdzeklim atsevišķi (pielikums nr.1), un kopsavilkuma uzskaites kartīte (pielikums nr.3) par visiem saimnieciskajā darbībā izmantotajiem pamatlīdzekļiem, kuru nolietojuma summu ņem vērā, nosakot ar nodokli apliekamo ienākumu.

22.3.Šajos norādījumos minētās prasības, aprēķinot nodokli, attiecas arī uz bankām, kredītiestādēm un apdrošināšanas sabiedrībām, piemērojot analoģiskus kontus no attiecīgiem kontu plāniem.

22.4.Saskaņā ar likuma 13.pantu , aprēķinot uzņēmuma apliekamo ienākumu, tas tiek samazināts tikai par saimnieciskajā darbībā izmantojamo pamatlīdzekļu aprēķināto nolietojumu.

22.5.Pārejot no lineārās nolietojuma aprēķina metodes (noteikta ar Latvijas Republikas Ministru kabineta 1994.gada 19.aprīļa noteikumiem nr.93) uz jauno nolietojuma aprēķinu pēc atlikuma samazināšanas metodes ar divkāršu likmi, kuru nosaka likuma 13.pants , ir jāsagrupē saimnieciskajā darbībā izmantotie pamatlīdzekļi pa kategorijām kārtībā, kāda noteikta šī panta 1.daļas 1.punktā (shēmu skat. pielikumā Nr.5.) .

22.6.Taksācijas gadā pamatlīdzekļu nolietojuma summa tiek aprēķināta pa kategorijām, ņemot vērā no katras pamatlīdzekļu kategorijas atlikušo vērtību pirms taksācijas perioda nolietojuma atskaitīšanas, piemērojot attiecīgajai pamatlīdzekļu kategorijai noteikto nolietojuma likmi divkāršā apmērā.

22.7.Pamatlīdzekļu atlikušo vērtību aprēķina no sākotnējās vērtības atskaitot nolietojumu, kurš uzkrāts līdz taksācijas gadam.

22.8.Saskaņā ar likuma 13.panta 4.daļas normām attiecīgās pamatlīdzekļu kategorijas atlikušo vērtību, no kuras aprēķina taksācijas gada nolietojumu, nosaka, palielinot šīs pamatlīdzekļu kategorijas pirmstaksācijas perioda atlikušo vērtību par taksācijas periodā iegādāto vai izveidoto pamatlīdzekļu vērtību un par kapitālajām izmaksām attiecīgās kategorijas pamatlīdzekļiem un samazinot par vērtību, kura ir iegūta par taksācijas periodā izslēgto pamatlīdzekļu vērtību vai arī iegūta kā atlīdzība par stihiskās nelaimes rezultātā vai citādā piespiedu kārtā zaudētiem pamatlīdzekļiem.

22.9.Nosakot pamatlīdzekļu gada nolietojuma summu, saņemtie, iegādātie, pārdotie vai citādi izslēgtie pamatlīdzekļi, ko nosaka likuma 13.panta 4.daļa , pirkšanas, pārdošanas vai citāda veida pamatlīdzekļu izslēgšanas datums taksācijas gadā netiek ņemts vērā, bet nolietojums tiek aprēķināts saskaņā ar likuma 13.panta 4.daļu.

22.10.Tas nozīmē, ka taksācijas gadā izslēgtiem vai pārdotiem pamatlīdzekļiem nolietojumu neaprēķina, neatkarīgi no tā, cik mēnešus taksācijas gadā pamatlīdzekļi bijuši ekspluatācijā.

22.11.Taksācijas gadā izgatavotiem vai iegādātiem pamatlīdzekļiem aprēķina nolietojumu visam taksācijas gadam.

22.12.Pamatlīdzekļu atlikusī vērtība, kura aprēķināta pamatlīdzekļu izslēgšanas rezultātā, ir vienāda ar šo pamatlīdzekļu atlikušo vērtību uz pirmstaksācijas (iepriekšējā gada beigām) periodu.

22.13.Lai nodokļu vajadzībām noteiktu nolietojuma summu, tad katrā no pamatlīdzekļu kategorijām ir jāveic šādi aprēķini:

- Katrai pamatlīdzekļu kategorijai ir jāsaskaita pamatlīdzekļu iegādes vērtība uz 1994.gada 31.decembri, pēc tam ir jāsaskaita uzkrātā nolietojuma kopsumma un pamatlīdzekļu atlikušās vērtības kopsumma uz 31.12.94. Atlikušo vērtību aprēķina kā starpību starp sākotnējo pamatlīdzekļu vērtību un uzkrāto nolietojumu pamatlīdzekļiem uz 31.12.94. Šīs aprēķinātās summas katrai pamatlīdzekļu kategorijai jāuzskaita nolietojuma aprēķina kartē katrai kategorijai atsevišķi (pielikums Nr.2) .

- Kopējā sākotnējā uzskaites vērtība katrai kategorijai tiek aprēķināta, pamatojoties uz pamatlīdzekļu sākotnējo vērtību, un atspoguļota pamatlīdzekļu uzskaites un nolietojuma aprēķina kartes 2.ailē (saldo uz 31.12.94.) - kopējā uzkrātā nolietojuma summa par pamatlīdzekļu ekspluatācijas laiku tiek atspoguļota kartes 11.ailē (uzkrātā nolietojuma saldo uz 31.12.94.), atlikušo vērtību atspoguļo kartes 12.ailē (atlikusī vērtība uz 31.12.94.).

- Pirmās kategorijas pamatlīdzekļos (ēkas, būves, ilggadīgie stādījumi) iekļaujami tikai tie pamatlīdzekļi, kuri saistīti ar saimniecisko darbību. Šo pamatlīdzekļu uzskaite jāveic par katru pamatlīdzekli atsevišķi.

- Līdz nolietojuma aprēķina sākumam par taksācijas gadu katram pirmās kategorijas pamatlīdzeklim tā analītiskās uzskaites un nolietojuma aprēķina kartē (pielikums Nr.1) uzrāda sākotnējo vērtību uz 31.12.94. (3.aile), uzkrāto nolietojumu pamatlīdzeklim uz 31.12.94. (12.aile) un tā atlikušo vērtību uz 31.12.94. (13.aile). Šīs pamatlīdzekļu analītiskās uzskaites un nolietojuma aprēķina kartes (pielikums Nr.1) sastāda un aizpilda nodokļu vajadzībām. Tālāk summējot datus no šīm kartēm, tiek izveidota kopējā pamatlīdzekļu uzskaites un nolietojuma aprēķina karte par katru kategoriju (pielikums Nr.2) , kurā atspoguļota attiecīgās kategorijas pamatlīdzekļu sākotnējā vērtība uz 31.12.94. un to kopējā atlikusī vērtība uz 31.12.94.

- Pamatlīdzekļiem, kas netiek izmantoti saimnieciskajā darbībā vai tiek izmantoti tikai daļēji, uzskaiti veic pa katru pamatlīdzekli atsevišķi. Par nolietojuma summu, kas aprēķināta šiem pamatlīdzekļiem, palielina apliekamo ienākumu saskaņā ar likuma 6.pantu .

- Katrai pamatlīdzekļu kategorijai taksācijas periodā aprēķina pamatlīdzekļu nolietojuma summas atsevišķi tādā kārtībā, kāda noteikta likuma 13.panta 4.punktā . Lai noteiktu uzņēmuma pamatlīdzekļu taksācijas perioda nolietojuma kopsummu, kuru uzņēmums var ieskaitīt uzņēmējdarbības izdevumos, ieskaitot šī paša likuma 13.panta 1.daļas 6.punktā minēto vērtību, summē pa pamatlīdzekļu kategorijām aprēķināto nolietojumu (pielikums Nr.3) .

- Objektiem, kuru vērtība ir Ls 50 vai mazāk, šo vērtību ieskaita izdevumos pilnas vērtības apmērā to iegādes gadā (taksācijas gadā), un tiem nepiemēro minētā likuma 13.pantā noteikto kārtību nolietojuma aprēķināšanai.

- Pamatlīdzekļu nolietojuma aprēķins piemēros nodokļu vajadzībām saskaņā ar likuma 13.pantu.

Līdz šim pamatlīdzekļiem nolietojums tika aprēķināts pēc lineārās metodes. Sākot ar 1995.gada 1.janvāri nolietojums nodokļu vajadzībām jāaprēķina pēc atlikuma samazināšanas metodes ar divkāršu nolietojuma likmi.

Piemērs. Uzņēmumam uz 1994.gada 31.decembri ir pamatlīdzekļi, kuri tiek izmantoti saimnieciskajā darbībā, ar sākotnējo vērtību Ls 10000, atlikusī vērtība Ls 6000 un uzkrātais nolietojums uz 31.12.94. ir Ls 4000.

1995.gadā turpinās pamatlīdzekļa ekspluatācija un arī nolietojuma aprēķini (skat. tabulu).

| Sākotnējā | Gada nolietojuma | Pamatlīdzekļu | Atlikusī | |

| Laika periods | vērtība | summas aprēķins | uzkrātais | vērtība (Ls) |

| nolietojums | ||||

| 10000 | 10000 | |||

| 1.gads | 10000 | 2000 | 2000 | 8000 |

| uz 31.12.1994. | 10000 | 2000 | 4000 | 6000 |

| uz 31.12.1995. | 10000 | 40% x 6000 = 2400 | 6400 | 3600 |

| uz 31.12.1996. | 10000 | 40% x 3600 = 1440 | 7840 | 2160 |

| uz 31.12.1997. | 10000 | 40% x 2160 = 864 | 8704 | 1296 |

| uz 31.12.1998. | 10000 | 40% x 1296 = 518 | 9222 | 778 |

| uz 31.12.1999. | 10000 | 40% x 778 = 311 | 9533 | 467 |

| uz 31.12.2000. | 10000 | 40% x 467 = 187 | 9720 | 280 |

| uz 31.12.2001. | 10000 | 40% x 280 = 112 | 9832 | 168 |

| uz 31.12.2002. | 10000 | 40% x 168 = 67 | 9899 | 101 |

| uz 31.12.2003. | 10000 | 40% x 101 = 40 | 9939 | 61 |

| uz 31.12.2004. | 10000 | 40% x 61 = 24 | 9963 | 37 |

| uz 31.12.2005. | 10000 | 40% x 37 = 15 | 9978 | 22 |

| uz 31.12.2006. | 10000 | 40% x 22 = 9 | 9987 | 13 |

| uz 31.12.2007. | 10000 | 40% x 13 = 5 | 9992 | 8 |

| uz 31.12.2008. | 10000 | 40% x 8 = 3 | 9995 | 5 |

| uz 31.12.2009. | 10000 | 40% x 5 = 2 | 9997 | 3 |

| uz 31.12.2010. | 10000 | 40% x 3 = 1 | 9998 | 2 |

| uz 31.12.2011. | 10000 | 40% x 2 = 1 | 9999 | 1 |

| uz 31.12.2012. | 10000 | 40% x 1 = 1 | 10000 | |

| uz 31.12.2013. | ||||

| Ja uzņēmums iegādājies pamatlīdzekli 1995.gadā, tad nolietojums nodokļu vajadzībām aprēķināms šādi: | ||||

| Laika periods | Sākotnējā | Gada nolietojuma | Pamatlīdzekļu | Atlikusī |

| vērtība | summas aprēķins | uzkrātais | vērtība (Ls) | |

| nolietojums | ||||

| 10000 | 10000 | |||

| uz 31.12.1995. | 10000 | 40% x 10000 = 4000 | 4000 | 6000 |

| uz 31.12.1996. | 10000 | 40% x 6000 = 2400 | 6400 | 3600 |

| uz 31.12.1997. | 10000 | 40% x 3600 = 1440 | 7840 | 2160 |

| uz 31.12.1998. | 10000 | 40% x 2160 = 864 | 8704 | 1296 |

| uz 31.12.1999. | 10000 | 40% x 1296 = 518 | 9222 | 778 |

| uz 31.12.2000. | 10000 | 40% x 778 = 311 | 9533 | 467 |

| uz 31.12.2001. | 10000 | 40% x 467 = 187 | 9720 | 280 |

| uz 31.12.2002. | 10000 | 40% x 280 = 112 | 9832 | 168 |

| uz 31.12.2003. | 10000 | 40% x 168 = 67 | 9899 | 101 |

| uz 31.12.2004. | 10000 | 40% x 101 = 40 | 9939 | 61 |

| uz 31.12.2005. | 10000 | 40% x 61 = 24 | 9963 | 37 |

| uz 31.12.2006. | 10000 | 40% x 37 = 15 | 9978 | 22 |

| uz 31.12.2007. | 10000 | 40% x 22 = 9 | 9987 | 13 |

| uz 31.12.2008. | 10000 | 40% x 13 = 5 | 9992 | 8 |

| uz 31.12.2009. | 10000 | 40% x 8 = 3 | 9995 | 5 |

| uz 31.12.2010. | 10000 | 40% x 5 = 2 | 9997 | 3 |

| uz 31.12.2011. | 10000 | 40% x 3 = 1 | 9998 | 2 |

| uz 31.12.2012. | 10000 | 40% x 2 = 1 | 9999 | 1 |

| uz 31.12.2013. | 10000 | 40% x 1 = 1 | 10000 |

20.gads

Nomāto pamatlīdzekļu uzskaite

22.14.Tālāk aprakstītajā piemērā tiek iznomāts valsts uzņēmums - ēkas, iekārtas u.c. pamatlīdzekļi un pārdoti apgrozāmie līdzekļi ar apmaksas termiņu, kas sakrīt ar nomas līguma apmaksas termiņu.

22.15.Nomas maksājumi par valsts īpašuma nomu sastāv no amortizējamo pamatlīdzekļu vērtības un apgrozāmo līdzekļu vērtības saskaņā ar privatizācijas komisijas novērtējumu. Apgrozāmo līdzekļu izpirkšanas maksājumu termiņi saskan ar nomas līgumā paredzētajiem termiņiem.

22.16.Nomas maksājumu summas tiek ieskaitītas privatizācijas fondā.

Piemērs <*>. SIA nomā valsts uzņēmumu ar izpirkuma tiesībām uz pieciem gadiem. Pēc privatizācijas komisijas novērtējuma objekta kopējā summa ir Ls 1000000 (Ls 700000 + Ls 300000):

pamatlīdzekļi - Ls 700000 (ēkas - Ls 500000, tehnoloģiskā līnija -

Ls 200000)

apgrozāmie līdzekļi - Ls 300000

Grāmatvedībā tas jāatspoguļo:

| 1) D Nomātie pamatlīdzekļi | Ls 700000 |

| K Saistības par iznomātiem pamatlīdzekļiem | Ls 700000 |

| 2) D Izejvielas un materiāli | Ls 300000 |

| K Saistības par apgrozāmo līdzekļu izpirkšnu | Ls 300000 |

Katra gada maksājumi privatizācijas fondā sastāv no Ls 200000 (Ls 1000000: 5) un procentu maksājumu summas par izpirkuma tiesībām - Ls 30000 (1000000 x 3 %). Kopā - Ls 230000 (Ls 200000 + 30000). Maksājumu grafiku nosaka privatizācijas komisija.

Pirmā gada nolietojuma likme tehnoloģiskajai līnijai (4.kategorijas pamatlīdzekļi) - 20 %. Nolietojuma summa pirmajā gadā - Ls 80000 (Ls 200000 x 40% = Ls 80000).

Pirmā gada nolietojuma likme ēkām (1.kategorija) 5% x 2 = 10 % un nolietojuma summa - Ls 50000 (Ls 500000 x 10% = Ls 50000).

3) jāaprēķina nomas maksa gadā, kura jāiemaksā privatizācijas fondā - Ls 140000 (Ls 700000 : 5), apgrozāmie līdzekļi - Ls 60000 (300000 : 5) un izpirkuma procenti - Ls 30000 (1000000 x 3 %).

| D Saistības par iznomātiem pamatlīdzekļiem | Ls 140000 |

| D Saistības par apgrozāmo līdzekļu izpirkšnu | Ls 60000 |

| D Izpirkuma izdevumi | Ls 30000 |

| K Norēķini ar privatizācijas fondu | Ls 230000 |

| 4) pamatlīdzekļu nolietojuma uzskaite. | |

| Nolietojums nomātiem pamatlīdzekļiem 1.gadā: | |

| D Pamatlīdzekļu nolietojums | Ls 130000 |

| iedaļa "Norakstītais nomāto pamatlīdzekļu nolietojums" | |

| (ēkas Ls 50000, tehnoloģiskā līnija Ls 80000) | |

| K Pamatlīdzekļu nolietojums | Ls 130000 |

| iedaļa "Uzskaitītais nomāto pamatlīdzekļu nolietojums" | |

| 5) SIA pārskaita naudas summu par saistībām ar privatizācijas fondu gada beigās - Ls 230000 ( Ls 140000 + Ls 60000 + Ls 30000 ): | |

| D Norēķini ar privatizācijas fondu | Ls 230000 |

| K Norēķinu konts | Ls 230000 |

| 6) pēc pilnīgas pamatlīdzekļu izpirkšanas ēku un tehnoloģiskās līnijas vērtību pārnes uz pamatlīdzekļu kontu 1210, 1220: | |

| D Ēkas | Ls 500000 |

| D Tehnoloģiskās iekārtas un mašīnas | Ls 200000 |

| K Nomātie pamatlīdzekļi | Ls 700000 |

| 7) vienlaicīgi pārskaita aprēķināto nolietojuma summu: | |

| D Pamatlīdzekļu nolietojums | Ls 389203 |

| K Uzskaitītais pamatlīdzekļu nolietojums | Ls 389203 |

nomātiem pamatlīdzekļiem

22.17.Nolietojums 5 gadu laikā ēkām Ls 204755 un nolietojums tehnoloģiskajai līnijai Ls 184448 turpina aprēķināt nolietojumu līdz to pilnīgai amortizācijai pēc pastāvošām nolietojuma normām.

1.kategorija - ēku nolietojuma aprēķins 5 gadu lietošanas laikā līdz nomas ar izpirkuma tiesībām beigām.

1.gadā Ls 500000 x 10% = Ls 50000

2.gadā Ls 450000 x 10% = Ls 45000

3.gadā Ls 405000 x 10% = Ls 40500

4.gadā Ls 364500 x 10% = Ls 36450

5.gadā Ls 328050 x 10% = Ls 32805

KOPĀ: Ls 204755

4.kategorija - tehnoloģiskās iekārtas nolietojuma aprēķins 5 gadu lietošanas laikā.

1.gadā Ls 200000 x 40% = Ls 80000

2.gadā Ls 120000 x 40% = Ls 48000

3.gadā Ls 72000 x 40% = Ls 28800

4.gadā Ls 43200 x 40% = Ls 17280

5.gadā Ls 25920 x 40% = Ls 10368

KOPĀ: Ls 184448

<*> - Turpmāk tekstā piemēri, kuri atzīmēti ar zvaigznīti, nozīmē to, ka tajos nolietojuma aprēķina metodes finansu un nodokļu aprēķināšanas vajadzībām saskan.

Pārējos četrus gadus grāmatojumus izdara analoģiski pirmajam gadam saskaņā ar privatizācijas komisijas noteikto maksājumu grafiku.

Pamatlīdzekļu izslēgšana

22.18. Peļņas un zaudējumu aprēķins un uzskaites kārtība nodokļu vajadzībām, izslēdzot pamatlīdzekļus.

22.19. Pārdodot pamatlīdzekļus, attiecīgā pamatlīdzekļa konts un uzkrātā nolietojuma konts jāizslēdz no uzņēmuma grāmatvedības reģistriem. Jānosaka peļņas vai zaudējumu lielums, salīdzinot pamatlīdzekļa atlikušo vērtību ar tā pārdošanas cenu (vai tīriem ieņēmumiem, ja bijuši pārdošanas izdevumi).

22.20.Nosakot realizējamā pamatlīdzekļa atlikušo vērtību (kurš uzskaitīts attiecīgajā pamatlīdzekļu kategorijā), ievērojot likuma 13.panta 1.daļas 1.punktu , pārdošanas datums taksācijas periodā netiek ņemts vērā.

22.21.Šajā gadījumā realizējamā pamatlīdzekļa atlikusī vērtība taksācijas gadā ir vienāda ar pamatlīdzekļa atlikušo vērtību pirmstaksācijas periodā.

Piemērs <*>. Uzņēmums 1995.gada aprīlī pārdevis iekārtu, kas uzskaitīta pamatlīdzekļu 4.kategorijā, par Ls 23000. Sākotnējā iekārtas vērtība - Ls 35000, uzkrātais nolietojums uz 31.12.94. - Ls 14000.

Atlikusī iekārtas vērtība pirms taksācijas perioda, t.i., uz iepriekšējā gada beigām (31.12.94.) - Ls 21000 (Ls 35000 - Ls 14000). Peļņa jāaprēķina (Ls 2000) šādā kārtībā:

Sākotnējā iekārtas vērtība - Ls 35000

Uzkrātais nolietojums uz 31.12.94. - Ls 14000

Atlikusī vērtība uz 31.12.94. - Ls 21000

Iekārtas pārdošanas cena - Ls 23000

Iegūtā peļņa - Ls 2000

Šī operācija uzņēmuma grāmatvedībā jāatspoguļo:

| D Naudas līdzekļi | Ls 23000 |

| D Uzkrātais nolietojums (4.kateg.) | Ls 14000 |

| K Pamatlīdzekļi | Ls 35000 |

| K Ārkārtas ieņēmumi | |

| (ja pārdošanas cena lielāka nekā atlikusī) | Ls 2000 |

| Ja iekārta pārdota par Ls 17000, tad izveidojas zaudējumi Ls 4000. Grāmatvedībā to atspoguļo šādi: | |

| D Naudas līdzekļi | Ls 17000 |

| D Uzkrātais nolietojums | Ls 14000 |

| D Ākārtas izmaksas | Ls 4000 |

| K Pamatlīdzekļi | Ls 35000 |

| Nosakot apliekamo ienākumu, no pamatlīdzekļa pārdošanas gūtie zaudējumi tiek ņemti vērā. | |

| Ja iekārta pārdota par Ls 21000, tad nav ne peļņas, ne zaudējumu: | |

| D Naudas līdzekļi | Ls 21000 |

| D Uzkrātais nolietojums | Ls 14000 |

| K Pamatlīdzekļi | Ls 35000 |

Ja no pārdošanas gūta peļņa, to peļņas un zaudējumu aprēķinā atspoguļo postenī "Ārkārtas ieņēmumi", ja no pārdošanas gūti zaudējumi, tad peļņas un zaudējumu aprēķinā to parāda postenī "Ārkārtas izmaksas".

Zaudējumi no pamatlīdzekļu pārdošanas saistītiem uzņēmumiem vai ar uzņēmumu saistītām personām, aprēķinot ar nodokli apliekamo ienākumu, netiek ņemti vērā.

22.22.Ja tiek izslēgts pamatlīdzeklis, kurš nokalpojis savu laiku, tad sākotnējā vērtība un uzkrātais nolietojums jāizslēdz no grāmatvedības uzskaites reģistriem.

22.23.Ja no pamatlīdzekļu sastāva tiek norakstīts attiecīgās kategorijas pamatlīdzeklis, tad izslēgšanas datums taksācijas gadā netiek ņemts vērā. Šinī gadījumā izslēdzamā pamatlīdzekļa atlikusī vērtība taksācijas gadā ir vienāda ar šī pamatlīdzekļa pirmstaksācijas gada atlikušo vērtību.

Piemērs . Uzņēmums 1995.gada maijā izslēdz iekārtu, kura līdz tam atradās pamatlīdzekļu 4.kategorijā, sakarā ar to, ka iekārta nokalpojusi savu laiku. Izslēgtās iekārtas sākotnējā vērtība Ls 12000.

Pirmstaksācijas perioda uzkrātais nolietojums uz 31.12.94. - Ls 12000. Tas nozīmē, ka pirmstaksācijas periodā pamatlīdzekļa atlikusī vērtība vienāda ar nulli.

Grāmatvedībā to atspoguļo šādi:

| D Uzkrātais nolietojums | Ls 12000 |

| K Pamatlīdzekļi | Ls 12000 |

22.24.Ja pamatlīdzekļus ekspluatē ilgāk nekā noteiktais lietošanas laiks un tie ir pilnīgi nolietoti, tad tālāk nolietojums netiek rēķināts un līdz galīgai pamatlīdzekļu izslēgšanai nolietojums netiek norakstīts. Kopējā nolietojuma summa nedrīkst būt lielāka par sākotnējo vērtību. Šāda pamatlīdzekļu vērtība grāmatvedības uzskaitē joprojām tiek atspoguļota, ja tos izmanto ražošanas procesā, bet, ja neizmanto, tad noraksta pamatlīdzekļu vērtību un uzkrāto nolietojumu.

22.25.Ja pamatlīdzekli noraksta līdz pilnam tā nolietojumam, tā sākotnējā vērtība un uzkrātais nolietojums ir jāizslēdz no grāmatvedības reģistriem. Ja pie izslēgšanas pamatlīdzekli novērtē kā lūžņus, tad šā novērtējuma summa jāatspoguļo konta "Krājumi" analītiskajā kontā "Likvidācijas materiāli". Jāņem vērā radusies peļņa vai zaudējumi.

Piemērs <*>. 1995.gada maijā norakstīts pamatlīdzeklis no 4.kategorijas pamatlīdzekļu sastāva. Pamatlīdzekļa sākotnējā vērtība Ls 10000, uzkrātais nolietojums uz 31.12.94. - Ls 8000. Pamatlīdzekļa atlikusī vērtība pirmstaksācijas periodā, t.i., uz iepriekšējā gada baigām (31.12.94.) - Ls 2000. Veikts pamatlīdzekļa kā lūžņa novērtējums par summu - Ls 500.

Grāmatvedībā to atspoguļo:

D Krājumi

| analītiskais konts "Likvidācijas materiāli" | Ls 500 |

| D Uzkrātais nolietojums | Ls 8000 |

| D Ārkartas izmaksas | Ls 1500 |

| K Pamatlīdzekļi | Ls 10000 |

Peļņas un zaudējumu aprēķinā šie zaudējumi jāuzrāda postenī "Ārkārtas izmaksas", un, nosakot apliekamo ienākumu, tie jāņem vērā.

22.26.Pamatlīdzekļu demontāžas un likvidācijas izmaksas nodokļu aprēķiniem grāmatvedībā vajag izslēgt no pamatlīdzekļu likvidācijas vērtības. Ja demontāžas izmaksas pārsniedz pamatlīdzekļa ieņēmumus no realizācijas, tad tos noraksta zaudējumos, samazinot peļņu, kas gūta no šīs pamatlīdzekļa realizācijas. Tādējādi grāmatvedībā demontāžas izmaksas tiek attiecinātas uz veco pamatlīdzekli, nevis uz jauno.

Kapitālās izmaksas

22.27. Ja uzņēmums veic pamatlīdzekļu atjaunošanu vai rekonstrukciju taksācijas gadā, kā tas minēts likuma 13.panta 1.daļas 1.punktā , tad šīs kapitālās izmaksas pievieno atbilstošās kategorijas attiecīgajai pamatlīdzekļa sākuma vērtībai. Pievienotās kapitālās izmaksas tiek ņemtas vērā, aprēķinot nolietojumu taksācijas periodā attiecīgai pamatlīdzekļu kategorijai saskaņā ar likuma 13.panta 1.daļas 4.punkta prasībām.

Piemērs <*>. Uzņēmumam ir tikai viens pamatlīdzeklis 3.pamatlīdzekļu kategorijā. Pamatlīdzekļa iegādes (izgatavošanas) vērtība 1995.gada (taksācijas gadā) sākumā - Ls 10000, uzkrātais nolietojums - Ls 5000, atlikusī vērtība pirmstaksācijas periodā (uz iepriekšējā gada beigām 31.12.94.) - Ls 5000 ( Ls 10000 - Ls 5000). Nolietojuma likme attiecīgajai pamatlīdzekļu kategorijai - 25 %, divkāršā apjomā 50 %. 1995.gada martā uzņēmums veica pamatlīdzekļa atjaunošanas remontu par summu - Ls 1000, kas pagarina ekspluatācijas laiku.

Kārtība, kādā aprēķināma 3.kategorijas pamatlīdzekļa nolietojuma summa:

Taksācijas periodā minētā pamatlīdzekļa atlikusī vērtība: pirmstaksācijas perioda pamatlīdzekļa atlikusī vērtība (Ls 5000) plus iegādātie vai izveidotie pamatlīdzekļi taksācijas periodā un kapitālās izmaksas (Ls 1000), kas izlietotas šīs kategorijas pamatlīdzekļiem, mīnus taksācijas periodā izslēgto pamatlīdzekļu vērtība un saņemtās kompensācijas par stihijā vai citādā piespiedu kārtā zaudētiem pamatlīdzekļiem.

No tādā veidā aprēķinātās taksācijas perioda pamatlīdzekļa atlikušās vērtības tiek izrēķināts nolietojums taksācijas periodam, pamatojoties uz attiecīgās kategorijas nolietojuma likmi.

Atlikusī vērtība taksācijas periodā : Ls 5000 + Ls 1000 = Ls 6000

Nolietojuma summa taksācijas periodā : Ls 6000 x 50% = Ls 3000

Pamatlīdzekļa atlikusī vērtība uz taksācijas gada beigām (31.12.95.) tiek aprēķināta šādi: no pamatlīdzekļa pirmstaksācijas gada atlikušās vērtības pieskaita atjaunošanas remonta izmaksas (1000 Ls) un atņem aprēķināto nolietojumu summu (3000 Ls) par taksācijas periodu, t.i., Ls 5000 + 1000 Ls - Ls 3000 = 3000 Ls. Šajā gadījumā 3.kategorijas pamatlīdzekļa vērtība uz taksācijas gada beigām būs vienāda ar Ls 3000.

Grāmatvedībā kapitālās izmaksas jāatspoguļo:

| D Pamatlīdzekļi | Ls 1000 |

22.28. Ja uzņēmums taksācijas gadā sāk kapitālo remontu, atjaunošanu vai rekonstrukciju pamatlīdzekļiem, kas norādīti likuma 13.panta 1.daļas 1.punktā , bet šos darbus paredzams pabeigt nākošajā taksācijas gadā, tad kapitālās izmaksas taksācijas periodā tiek uzkrātas kontā "Nākamo periodu izdevumi". Kad uzlabošana pabeigta, tad par šajā kontā uzkrātām izmaksām palielina pamatlīdzekļa vērtību tajā taksācijas gadā, kurā attiecīgais darbs pabeigts. Grāmatvedībā šo operāciju atspoguļo konta "Pamatlīdzekļi" debetā un konta "Nākamo periodu izmaksas" kredītā.

22.29.Ja pamatlīdzekļi ir nomāti ar izpirkuma tiesībām, to nolietojuma, rekonstrukciju, uzlabošanas un atjaunošanas izmaksas noraksta tā, it kā pamatlīdzekļi būtu nomnieka īpašums.

22.30.Ja šo nomāto pamatlīdzekļu sastāvā ir l ikuma 13.panta 1.daļā minētie pamatlīdzekļi , tad tie jāiekļauj attiecīgajā pamatlīdzekļu kategorijā. To nolietojumu aprēķina saskaņā ar šī paša likuma 13.panta 1.daļas 3.un 4.punktu .

22.31.Tiem nomātiem pamatlīdzekļiem (ar izpirkuma tiesībām), kurus neizmanto saimnieciskajā darbībā vai tie tiek izmantoti tikai daļēji, uzskaiti kārto par katru pamatlīdzekli atsevišķi. Šiem pamatlīdzekļiem aprēķinātais nolietojums netiek ņemts vērā, nosakot apliekamo ienākumu.

22.32.Ja nomātam pamatlīdzeklim (ar izpirkuma tiesībām), kuru neizmanto saimnieciskajā darbībā vai arī izmanto tikai daļēji, tiek veikta rekonstrukcija, uzlabošana un atjaunošana, tad kapitālās izmaksas, pievieno pamatlīdzekļa atlikušajai vērtībai. Nolietojums jāaprēķina no jauniegūtās vērtības. To nenoraksta izdevumos, kas samazina apliekamo ienākumu.

22.33.Ja pamatlīdzekļi tiek nomāti bez izpirkuma tiesībām un tie pēc nomas termiņa izbeigšanās jāatdod īpašniekam, tad nomniekam tie jāuzskaita ārpusbilances kontā.

22.34.Ja nomas līgumā ir paredzēta pamatlīdzekļu rekonstrukcija, uzlabošana vai atjaunošana, šo izmaksu summa nomniekam jānoraksta vienlīdzīgās daļās atlikušajā nomas periodā.

22.35.Lai uzskaitītu šīs izmaksas, uzņēmumam jāizmanto konts "Nākamo periodu izmaksas".

22.36.Šim kontam jāatver analītisko kontu "Kapitālās izmaksas nomātiem pamatlīdzekļiem". Norakstot šajā kontā uzkrātās kapitālās izmaksas, grāmatvedības uzskaitē atspoguļo konta "Pārējie saimnieciskās darbības izdevumi" debetā un konta "Nākamo periodu izmaksas" analītiskā konta "Kapitālās izmaksas nomātiem pamatlīdzekļiem" kredītā .

22.37. Kapitālās izmaksas jānoraksta vienādās daļās atlikušajā nomas periodā, sākot ar nākošo mēnesi pēc remonta pabeigšanas.

Piemērs. Uzņēmums 1995.gada 1.janvārī sāka nomāt pamatlīdzekli (nomas termiņš 5 gadi). Nomas termiņa beigas 31.12.99. 1996.gada martā uzņēmums veica atjaunošanas remontu par summu Ls 7000. Nomas līgumā norādīts, ka nomniekam jāveic šis remonts. Uzņēmums aprēķināja, ka atlikušais nomas periods ir 45 mēneši.

60 mēneši (5 gadi) — 12 mēneši (1 gads) — 3 mēneši (1996.gadā)=45

Mēnesī nomaksājamā summa — Ls 155.56 (Ls 7000 : 45 mēneši). 1996.gadā uzņēmumam ir tiesības norakstīt summu — Ls 1400.04 (Ls 155.56 x 9 mēneši), un tā katru gadu, kamēr beigsies nomas termiņš.

Grāmatvedībā to atspoguļo:

D Pārējie saimnieciskās darbības izdevumi 1400.04

K Nākamo periodu izmaksas 1400.04

analītiskais konts "Kapitālās izmaksas nomātiem pamatlīdzekļiem"

Nomas periods Izmaksu summa Norakstītā summa Kapitālo izmaksu

atlikusī vērtība

01.01.95. — — —

Izmaksu rašanās

brīdis 01.03.95. 7000 7000

uz 31.12.96. 7000 1400.04 5599.96

uz 31.12.97. 7000 1866.72 3733.24

uz 31.12.98. 7000 1866.72 1866.52

uz 31.12.99. 7000 1866.52 —

22.38.Ja nomas līgumā paredzēts, ka iznomātājs kompensēs nomniekam rekonstrukcijas, uzlabošanas, atjaunošanas izmaksu summu, tad šī izdevumu summa jāiekļauj nomnieka apliekamajā ienākumā.

Saņemto kompensāciju nomnieks grāmatvedībā atspoguļo konta "Naudas līdzekļi" debetā un konta "Citi ieņēmumi" kredītā.

Peļņas un zaudējumu aprēķinā saņemto kompensāciju parāda postenī"Ārkārtas ieņēmumi".

22.39.Ja nomnieks veic rekonstrukcijas, uzlabošanas, atjaunošanas darbus, par kuriem nav paredzēta kompensācija līgumā, kas noslēgts starp nomnieku un iznomātāju, vai arī līgums par nomu nav noslēgts vispār, tad nomnieka apliekamais ienākums jāpalielina par rekonstrukcijā, atjaunošanā, uzlabošanā ieguldīto kapitālo izmaksu summu.

Piemērs. 1995.gada aprīlī nomniekam tika piesūtīts rēķins Ls 1000 par faktiski izpildītiem rekonstrukcijas darbiem. Nomas līgumā netika paredzēts, ka nomniekam jāveic rekonstrukcijas darbi. Šajā gadījumā kapitālo izmaksu summa jānoraksta saimnieciskās darbības izdevumos. Tomēr, nosakot apliekamo ienākumu par taksācijas gadu, apliekamais ienākums jāpalielina par šo kapitālo izmaksu summu.

22.40.Remonta izmaksas, kas saistītas ar telpu uzturēšanu kārtībā, ieskaitāmas izdevumos laika periodā, kurā tās izveidojušās.

Pamatlīdzekļu apmaiņa

22.41. Pamatlīdzekļi jānovērtē atbilstoši to sākotnējai uzskaites vērtībai, t.i., pēc iegādes izmaksām vai ražošanas pašizmaksas.

22.42. Pamatlīdzekļu vērtība var mainīties pirkšanas un pārdošanas rezultātā (barters), kad vecie pamatlīdzekļi tiek mainīti (pirkti) pret jauniem. Jauno pamatlīdzekļu vērtība atkarīga no veco pamatlīdzekļu atlikušās vērtības un jauno pamatlīdzekļu pirkšanas vērtības, ja tiem ir viena kategorija, bet pārdodamo pamatlīdzekļu cena būs vienāda ar bilances vērtību, t.i., sākotnējā vērtība mīnus esošais nolietojums. Ja pamatlīdzekļiem nav viena kategorija, tad pārdodamā pamatlīdzekļa cena jāpielīdzina tirgus cenai. Gadījumos, kad tiek piemērota atlaide, pamatlīdzekļu cenu samazina par šo summu. Pamatlīdzekļu pretpārdošanā (maiņā) no jaunās cenas atskaita pārdodamā objekta vērtību. Ja pretpārdošanas atlaide ir lielāka par nododamā objekta vērtību, tad veidojas peļņa, bet, ja mazāka, tad zaudējumi. Šos gadījumus nepieciešams ņemt vērā finansu grāmatvedībā. Abos gadījumos vērtība un aprēķinātais nolietojums vecajam pamatlīdzeklim tiek norakstītas no bilances kontiem un netiek ņemta vērā jaunā pamatlīdzekļa vērtība.

22.43. Ja objekti ir līdzīgi, peļņa vai zaudējumi netiek atspoguļoti, sastādot grāmatvedības pārskatus, jo laiks, kurā šie objekti nes peļņu, netiek pilnīgi izmantots.

Pastāv vairāki noteikumi peļņas un zaudējumu noteikšanā. Tie ir atkarīgi no apmaiņas rakstura.

| Atzīti | Atzīta | |

| zaudējumi | peļņa |

Finansu grāmatvedībā

| Dažādu kategoriju pamatlīdzekļu maiņa | jā | jā | |

| Vienādas kategorijas pamatlīdzekļu maiņa | jā | nē | |

| Nodokļu aprēķināšanai grāmatvedībā | |||

| Dažādu kategoriju pamatlīdzekļu maiņa | jā | jā | |

| Vienādas kategorijas pamatlīdzekļu maiņa | nē | nē |

Mainot dažādu kategoriju pamatlīdzekļus, vienmēr jāuzskaita peļņa vai zaudējumi.

22.44.Grāmatvedībā jaunā pamatlīdzekļa vērtība tiek atspoguļota tāpat kā vecā pamatlīdzekļa atlikusī vērtība plus summa, kura tiek piemaksāta.

22.45.Pamatlīdzekļu apmaiņa starp uzņēmumiem jāatspoguļo analoģiski ar tālāk dotajiem piemēriem.

1.Zaudējumu atspoguļošana pamatlīdzekļu apmaiņas rezultātā

Piemērs. <*> Uzņēmums "A" nolemj apmainīt vecu pamatlīdzekli, kura sākotnējā vērtība bija Ls 6500. Nolietojuma aprēķins izdarīts, balstoties uz 10 gadu derīgo lietošanas laiku, piemērojot metodi, kura bija spēkā līdz 1995.gada 1.janvārim. Apmaiņas brīdī uzskaitītais nolietojums kontā ir :

| Pamatlīdzekļu nolietojums (pasīvā) | Ls 4550 | |

| Atlikusī vērtība apmaiņas brīdī | Ls 1950 (6500 - 4550) | |

| Novērtējums (patiesā vērtība) | Ls 1000 | |

| Iekārta tiek mainīta pret jaunu augstākas klases iekārtu, kuras vērtība - Ls 12000 ar šādiem noteikumiem: | ||

| Jaunās iekārtas vērtība | Ls 12000 | |

| Atlaide veco iekārtu apmainot | Ls -1000 | |

| Nepieciešamie naudas līdzekļi | Ls 11000 | |

| Šajā gadījumā atlaide pretpārdošanā (Ls -1000), kas ir mazāka nekā atlikusī vērtība (Ls 1950), līdz ar to veidojas zaudējumi - Ls 950 . | ||

| Grāmatvedībā tas jāatspoguļo : | ||

| D Pamatlīdzekļi | Ls 12000 | (jaunā vērtība) |

| D Pamatlīdzekļu nolietojums (pasīvā) | Ls 4550 | |

| D Ārkārtas izdevumi | Ls 950 | |

| K Pamatlīdzekļi | Ls 6500 | (vecā vērtība) |

| K Naudas līdzekļi | Ls 11000 |

Šajā gadījumā grāmatvedībā zaudējumi tiek atzīti .

Ir arī gadījumi, kad zaudējumi netiek atzīti.

2.Zaudējumu neatzīšana apmaiņas rezultātā

Iepriekšējā piemērā, kad zaudējumus atzina, jaunās iekārtas vērtība tika atspoguļota pēc iepirkuma cenas - Ls 12000 (zaudējumi - Ls 950). Ja neatzīst zaudējumus, tad bilances vērtība jaunajam objektam tiek palielināta par šo zaudējumu vērtību. Jaunā bilances vērtība jāaprēķina vecā objekta atlikušajai vērtībai pieskaitot naudas līdzekļu summu, kura izlietota, iegādājoties pamatlīdzekli :

| Vecā objekta atlikusī vērtība | Ls 1950 | |

| Izlietotie naudas līdzekļi | Ls 11000 | |

| Jaunā objekta sākotnējā vērtība | Ls 12950 | |

| Piemērā zaudējumus atspoguļo. | ||

| D Pamatlīdzekļi | Ls 12950 | (jaunā vērtība) |

| D Pamatlīdzekļu nolietojums (pasīvā) | Ls 4550 | |

| K Pamatlīdzekļi (vecie) | Ls 6500 |

Jaunās iekārtas nolietojums jāaprēķina ņemot par bāzi pamatlīdzekļa vērtību - Ls 12950. Nolietojumu aprēķina no 1995.gada 1.janvāra pēc atlikuma samazināšanas metodes, t.i., Ls 12950 x 40% = Ls 5180 (pamatlīdzekļi ir no 4.kategorijas), un uz 31.12.95. pamatlīdzekļa atlikusī vērtība ir Ls 7770.

3.Peļņas atspoguļošana apmaiņas rezultātā

Pieņemsim, ka iekārtu apmaiņas apstākļi ir sekojoši:

| K Naudas līdzekļi | Ls 11000 |

| Jaunā pamatlīdzekļa vērtība | Ls 12000 |

| Atlaide par apmaiņas iekārtas vērtību | Ls -3000 |

Šajā gadījumā atlaide iekārtu maiņā (pretpārdošanā) ir Ls 3000, un tā pārsniedz vecā pamatlīdzekļa atlikušo vērtību (Ls 1950) par Ls 1050. Tādējādi rodas peļņa, kuru parāda kontā "Ārkārtas ieņēmumi" (Ls 3000 - Ls 1950).

| Nepieciešamie naudas līdzekļi | Ls 9000 |

| D Pamatlīdzekļi (jaunie) | Ls 12000 |

| D Pamatlīdzekļu nolietojums (pasīvā) | Ls 4550 |

| K Ārkārtas ieņēmumi | Ls 1050 |

| K Pamatlīdzekļi (vecie) | Ls 6500 |

| K Naudas līdzekļi | Ls 9000 |

4. Peļņas neatzīšana pamatlīdzekļu apmaiņas rezultātā

Peļņu, kas rodas pamatlīdzekļu apmaiņā, neatspoguļo, ja tiek mainīti vienas kategorijas pamatlīdzekļi. Tādos gadījumos pamatlīdzekļu bilances vērtība tiek samazināta par radušos peļņu.

Bilances vērtības aprēķināšana - pamatlīdzekļu atlikušajai vērtībai (vecajai) pieskaita izlietotos naudas līdzekļus.

| Pamatlīdzekļu atlikusī vērtība | Ls 1950 |

| Samaksātie naudas līdzekļi | Ls 9000 |

uz 31.12.95.

Izmantojot iepriekšējā piemērā dotos datus, grāmatvedībā to atspoguļo šādi:

| Jaunā pamatlīdzekļa vērtība | Ls 10950 | |

| D Pamatlīdzekļi | Ls 10950 | (jaunā vērtība) |

| D Pamatlīdzekļu nolietojums (pasīvā) | Ls 4550 | |

| K Pamatlīdzekļi | Ls 6500 | (vecā vērtība) |

| K Naudas līdzekļi | Ls 9000 |

Situācija, kad peļņu neatspoguļo, patiesībā ir tās atlikšana.

Iepriekš izmantots piemērs, kad zināmu apstākļu dēļ jauno iekārtu pārdošanas rezultātā noraksta. Iekārtas bilances vērtība uz 31.12.95. ir Ls 10950 sākuma vērtības Ls 12000 vietā; bet tā kā nolietojums tiks rēķināts no Ls 10950, neatspoguļotā peļņa atsauksies uz gada nolietojuma summu. Tā būs mazāka nekā tad, ja peļņa būtu pieskaitīta.

1995.gadā šī pamatlīdzekļa nolietojums tiek aprēķināts no Ls 10950

(Ls 10950 x 40%=Ls 4380), un tas būs pamatlīdzekļu nolietojums 1995.gadā.

Pamatlīdzekļu pārvērtēšana

22.46.Ja uzņēmums veic pamatlīdzekļu pārvērtēšanu sakarā ar uzņēmuma privatizāciju un saskaņā ar taksācijas periodā izdotajiem Ministru kabineta noteikumiem, tad pārvērtēšanas rezultātus ņem vērā, aprēķinot nolietojuma summu un pamatlīdzekļu atlikušo vērtību attiecīgajai pamatlīdzekļu kategorijai uz taksācijas perioda beigām. Ja Ministru kabineta noteikumi par pamatlīdzekļu pārvērtēšanas veikšanu nākošajā taksācijas gadā pieņemti esošajā taksācijas periodā, tad pārvērtēšanas rezultāti ir jāņem vērā, nosakot ar nodokli apliekamo ienākumu nākošajā taksācijas gadā.

22.47.Inflācijas apstākļos, sastādot finansu pārskatus (bilance, peļņas un zaudējumu aprēķins, pielikums un ziņojums), kā arī pamatlīdzekļu reālās cenas noteikšanai, pamatlīdzekļus, kuru faktiskā vērtība pārsniedz to iegādes vai izgatavošanas pašizmaksu, vai to novērtējumu iepriekšējā gada bilancē, var novērtēt atbilstoši augstākajai vērtībai, ja ir pamats domāt, ka vērtības paaugstinājums būs ilgstošs.

22.48. Ir pamatlīdzekļi, kuri inflācijas dēļ pakļaujami pārcenošanai, jo nākošajā gadā iespējama cita cena, kas saistīta ar cenu līmeņa izmaiņām inflācijas rezultātā. Lai noteiktu pamatlīdzekļu faktisko cenu, jāizdara korekcija, pamatojoties uz kopējo cenu indeksācijas bāzi. Pamatlīdzekļu vērtība pārrēķināma, reizinot to vērtību uz gada sākumu ar vispārējo cenu indeksācijas koeficientu gada beigās, t.i., uz nākošā indeksācijas perioda sākumu.

22.49.Vispārējie un individuālie cenu indeksi, kuri pielietojami pārcenošanai, tiek publicēti statistikas pārskatos. Pamatlīdzekļus nedrīkst pārvērtēt pārāk augstu.

22.50.Pamatlīdzekļu vērtību pārrēķinu izdara pēc vienas no metodēm:

• pārrēķins, pamatojoties uz individuālo indeksu izmaiņām, tā saucamais aprēķins uz bāzes vērtības pamata. Šajā metodē pārvērtēšanu izdara pēc realizācijas vērtības (neto), kas dod priekšstatu par to, ko uzņēmums gūs pamatlīdzekļu pārdošanas gadījumā;

• pārrēķins, pamatojoties uz bāzes cenu līmeņa izmaiņām, - tā saucamā mērķa pirktspēja latos.

22.51.Pamatlīdzekļu nolietojums un ieguldījumu vērtības samazināšanās katru gadu jāaprēķina atbilstoši iegrāmatotajai attiecīgā gada vērtībai un tādās pašās summās jāiegrāmato peļņas un zaudējumu aprēķinā.

22.52.Neatkarīgi no piemērotās pārvērtēšanas metodes, finansu grāmatvedībā ir iespējamas divas pārvērtēšanas pieauguma atspoguļošanas metodes.

Pēc vienas metodes - gan pamatlīdzekļa sākotnējā uzskaites vērtība, gan uzkrātais nolietojums tiek uzrādīti no jauna, lai tādā veidā iegūtu jaunās atlikušās vērtības summu.

Pēc otras metodes - uzkrātais nolietojums netiek ņemts vērā, un jaunā pamatlīdzekļa vērtība tiek pieņemta kā šī pamatlīdzekļa jaunā uzskaites vērtība.

Vērtības pieaugums, kas radies šādas pārvērtēšanas rezultātā, jāiegrāmato postenī "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" iedaļā "Pašu kapitāls".

Vērtības pieauguma rezervi nedrīkst sadalīt dividendēs.

22.53.Ilgtermiņa ieguldījumu pārvērtēšanas rezerve jāsamazina, ja pārvērtētais objekts ir likvidēts vai netiek vairs izmantots, vai tā vērtības palielināšanai vairs nav pamata.

22.54.Finansu grāmatvedībā, "Ilgtermiņa ieguldījumu pārvērtēšanas rezerves" samazinājuma summu likvidējot, pārdodot utt., pamatlīdzekļus atspoguļo ārkārtas ieņēmumos.

22.55.Vērtības pieaugumu finansu grāmatvedībā izdevumos ieskaita (amortizē) sistemātiski no pamatlīdzekļa atlikušās vērtības pēc tādas pašas metodes, ar kādu tika aprēķināts nolietojums līdz pamatlīdzekļa pārvērtēšanai.

22.56. Pamatlīdzekļu pārvērtēšanas piemēri.

| Pamatlīdzekļa sākotnējā vērtība | Ls 1000 |

| Uzkrātais nolietojums uz 31.12.94. | Ls 400 |

| Atlikusī vērtība uz 31.12.94. | Ls 600 |

| Pamatlīdzekļa derīgais lietošanas laiks | 10 gadi |

Līdz 1994.gada 31.decembrim uzņēmums rēķināja nolietojumu pēc lineārās metodes (t.i., Ls 100 gadā). Par četru gadu ekspluatācijas laiku uzkrāts nolietojums ir Ls 400. Šī aprēķina metode tika piemērota arī nodokļu vajadzībām.

No 1995.gada 1.janvāra uzņēmums nolēma, ka pielietos finansu grāmatvedībā lineāro nolietojuma aprēķina metodi arī turpmāk, t.i., Ls 100 gadā.

Saskaņā ar likuma 13.pantu nodokļu vajadzībām nolietojums jāaprēķina no atlikušās pamatlīdzekļa bilances vērtības pēc atlikuma samazināšanas metodes. Katra gada nolietojumu aprēķina no pamatlīdzekļa bilances vērtības uz gada sākumu, piemērojot attiecīgo procentu likmi. Piemērā aplūkotais pamatlīdzeklis ietilpst 4.kategorijā.

1996.gadā uzņēmums nolēma pārcenot pamatlīdzekļus uz 31.12.96. saskaņā ar likuma "Par uzņēmumu gada pārskatiem" 29.panta noteikumiem.

Līdz 1996.gada 31.decembrim uzņēmums aprēķināja nolietojumu finansu un nodokļu aprēķiniem šādā kārtībā (skat.tabulu).

| Finansu grāmatvedībai | Nodokļu aprēkināšani | ||||||||

| Lineārā aprēķina metode | Atlikuma samazināšanas metode | ||||||||

| Periods | sākuma | gada | uzkrātais | atlikusī | sākuma | gada | uzkrātais | atlikusī | |

| vērtība | nolietojuma | nolietojums | vērtība | vērtība | nolietojuma | nolietojums | vērtība | ||

| summa | summa | ||||||||

| 31.12.94. | 1000 | 400 | 600 | 1000 | 400 | 600 | |||

| 31.12.95. | 1000 | 100 | 500 | 500 | 1000 | 600x40% | 640 | 360 | |

| =240 | |||||||||

| 31.12.96. | 1000 | 100 | 600 | 400 | 1000 | 360x40% | 784 | 216 | |

| =144 |

Kā redzams tabulā finansu grāmatvedībā nolietojuma summa par 1995.gadu ir Ls 100 un atbilstoši par 1996.gadu - Ls 100.

Nodokļu aprēķiniem nolietojums par 1995.gadu ir Ls 240 un atbilstoši par 1996.gadu - Ls 144.

Saskaņā ar likuma 6.panta 1.daļas noteikumiem uzņēmumam ir jākoriģē ar nodokli apliekamais ienākums šādā kārtībā.

1995.gadā: finansu grāmatvedībā aprēķinātais nolietojums Ls 100

nodokļu vajadzībām aprēķinātais nolietojums Ls 240

Apliekamais ienākums, izdarot korekciju, būs jāsamazina par šo starpību.

1996.gadā korekcijas kārtība ir analoģiska ar 1995.gadu. Šajā gadā apliekamais ienākums, izdarot korekciju, būs jāsamazina par Ls 44.

Pieņemsim, ka statistikas publikācijās norādīts, ka uz 1996.gada 31.decembri cenu indeksācija ir 130 %, bet 1995.gadā cenu indeksācija - 105 %. Lai noskaidrotu jauno iekārtas vērtību, jāizdara korekcija, pamatojoties uz cenu indeksācijas bāzi.

Pārcenošana uz 31.12.95.

| starpība | Ls (140) | ||||

| Sākotnējā vērtība | Aprēķinātā vērtība | ||||

| finansu | nodokļu | Indekss | finansu | nodokļu | |

| atskaitēm | aprēķiniem | atskaitēm | aprēķiniem | ||

| Pamatlīdzeklis | 1000 | 1000 | 130/105 | 1238 | x |

| Uzkrātais nolietoj. | 600 | 784 | 130/105 | 743 | x |

Kā redzams tabulā, tad pamatlīdzekļu vērtība pieaugusi par Ls 95 (495-400).

Vērtības palielinājums jāparāda finansu atskaitē uz 1996.gada 31.decembri, bilancē jāuzrāda jaunā vērtība Ls 495, bet ne Ls 400. Dotais vērtības pieaugums finansu grāmatvedībā jāatspoguļo šādi :

| Atlikusī vērtība | 400 | 216 | 495 | x | |

| D Pamatlīdzekļi | Ls 95 |

Sakarā ar pārcenošanu iekārtas bilances atlikusī vērtība ir Ls 495. Šī summa jāamortizē nākošajos četros gados, katru gadu -Ls 123,75 (495:5). Pamatojoties uz likuma "Par uzņēmumu gada pārskatiem" 29.pantu, pamatlīdzekļu nolietojums jāaprēķina katru gadu atbilstoši iegrāmatotajai attiecīgā gada pamatlīdzekļa atlikušajai vērtībai un tādās pašās summās jāiegrāmato peļņas un zaudējumu aprēķinā.

Ņemot vērā likuma prasības, sākot ar 1997.gada 1.janvāri, gada nolietojuma summa tiek ņemta par pamatu finansu grāmatvedībā peļņas un zaudējumu aprēķiniem - šajā gadījumā Ls 123,75.

22.57.Nolietojuma summa 1997.gadā nodokļu vajadzībām tiek aprēķināta tāpat kā pirms pārcenošanas. Nolietojuma summa ir Ls 86,40 (216x40%).

Lai izpildītu likuma 6.panta 1.daļas prasības, uzņēmumam jāveic apliekamā ienākuma korekcija pēc aprēķiniem.

| K Ilgtermiņa ieguldījumu pārvērtēšanas rezerve | Ls 95 |

| 1997.gadā:finansu grāmatvedībā aprēķinātais nolietojums | Ls 123,75 |

| nodokļu vajadzībām aprēķinātais nolietojums | Ls 86,40 |

Par šo starpību jāpalielina apliekamā peļņa 1997.gadā.

1998.gada martā pārdeva pamatlīdzekli par Ls 500. Finansu atskaitēs parādītais uzkrātais nolietojums par visu ekspluatācijas laiku līdz izslēgšanas (realizācijas) brīdim Ls 754,75 (600 + 123,75 + 31). Nodokļu vajadzībām aprēķinātais uzkrātais nolietojums Ls 870,40 (784 + 86,40). Atlikusī pamatlīdzekļa vērtība finansu atskaitēs uz 31.12.98. - Ls 483,25.

Atlikusī vērtība nodokļu vajadzībām uz 31.12.97. - Ls 129,60.

Grāmatvedībā realizācija jāatspoguļo šādi:

| starpība | Ls 37.35 | ||||

| D Naudas līdzekļi | Ls 500 | ||||

| D Uzkrātais nolietojums (pasīvā) | Ls 754,75 | ||||

| K Pamatlīdzekļi | Ls 1238 | ||||

| K Ārkārtas ieņēmumi | Ls 16,75 |

Kā secināms no finansu grāmatvedības datiem, ieņēmumi no pamatlīdzekļa realizācijas - Ls 16,75.

Nodokļu vajadzībām ieņēmumi no realizācijas dotajam pamatlīdzeklim - Ls 370,40 (500 - 129,60).

Par starpību Ls 353,654, kura izveidojās starp finansu atskaitēs aprēķināto pamatlīdzekļa atlikušo vērtību Ls 483,25 un nodokļu vajadzībām aprēķināto pamatlīdzekļa atlikušo vērtību Ls 129,60, ir jāpalielina apliekamais ienākums. 95 lati, kuri atrodas kontā "Ilgtermiņa pārvērtēšanas rezerve", jānoraksta uz kontu "Ārkārtas ieņēmumi". Aprēķinot ar nodokli apliekamo ienākumu, šo summu neņem vērā, jo, nosakot apliekamo ienākumu, ņem vērā nodokļu vajadzībām aprēķināto nolietojumu līdz pamatlīdzekļa izslēgšanai (realizācijai).

Atbilstoši likuma "Par uzņēmumu gada pārskatiem" 29.panta 3.punktam "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" jāsamazina, ja pārvērtētais objekts ir likvidēts vai netiek vairs izmantots, vai vērtības palielināšanai vairs nav pamata. Šajā piemērā iekārta ir pārdota un izveidojusies "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" ir jāsamazina par summu Ls 95, kas jānovirza uz kontu "Ārkārtas ieņēmumiem".

| D Ilgtermiņa pārvērtēšanas rezerve | Ls 95 |

| K Ārkārtas ieņēmumi | Ls 95 |

Nemateriālo ieguldījumu atspoguļošana grāmatvedībā nodokļu aprēķiniem

22.58.Katram nemateriālo ieguldījumu veidam uzņēmumā jāatver sava uzskaites karte, lai nodrošinātu izmaksu uzskaiti, kas radušās pie nemateriālo ieguldījumu veidošanās.

22.59.Tikai par samaksu iegūtas tiesības drīkst parādīt nemateriālo ieguldījumu postenī "Koncesijas, patenti, licences, preču zīmes un līdzīgas tiesības".

22.60.Tie nemateriālie ieguldījumi, kas izveidoti līdz 1994.gada 31.decembrim, jānoraksta 5 gadu laikā no to izveidošanas dienas, izņemot ieguldījumus, kuri nevar būt norakstīti saskaņā ar likuma 13.panta 4.daļas noteikumiem.

22.61.Koncesijas, patenti, licences un preču zīmes ir tādi nemateriālie ieguldījumi, kurus noraksta izdevumos, samazinot ar nodokli apliekamos ienākumus, ja tie nopirkti līdz 1994.gada 31.decembrim.

22.62.Nemateriālā uzņēmuma vērtība u.c. līdzīgas tiesības, kuras izveidotas līdz 1994.gada 31.decembrim un kuriem uz 1995.gada sākumu ir nenorakstīta vērtība, attiecas uz tiem nemateriālo noguldījumu veidiem, kurus nenoraksta izdevumos, nosakot ar nodokli apliekamo ienākumu. Par šo ieguldījumu nenorakstīto vērtību ir jāpalielina 1995.gada un turpmāko gadu apliekamais ienākums - katru gadu par summu, kas atbilst šo ieguldījumu gadā norakstāmajai vērtībai.

22.63.Koncesijas, patenti, licences un preču zīmes ir tādi nemateriālie ieguldījumi, kurus noraksta izdevumos, samazinot ar nodokli apliekamos ienākumus, ja minētie nemateriālie ieguldījumi iegādāti pēc 1995.gada 1.janvāra. Tos noraksta šādos laika posmos no to izveidošanas dienas:

1) koncesijas - 10 gadi;

2) patenti - 5 gadi;

3) licences - 5 gadi;

4) preču zīmes - 5 gadi.

22.64.Minēto nemateriālo ieguldījumu nolietojumu aprēķina sistemātiski pēc lineārās metodes, sākot ar nākamā mēneša 1.datumu pēc to izveidošanas un beidzot ar nākamā mēneša 1.datumu pēc to vērtības pilnīgas norakstīšanas, pārdošanas vai likvidācijas.

22.65.Pētniecības un attīstības izmaksas (arī tās, kas saistītas ar nerealizēto projektu tehnisko dokumentāciju, ja šo projektu vērtība nav iekļauta pamatlīdzekļos), kas attiecas uz nodokļa maksātāja saimniecisko darbību, izņemot izmaksas par derīgo izrakteņu atrašanās vietas, daudzuma un kvalitātes noteikšanu, noraksta tajā gadā, kad šīs izmaksas radušās.

22.66.Izmaksas par derīgo izrakteņu atrašanās vietas, daudzuma un kvalitātes noteikšanu noraksta sistemātiski 10 gados pēc izmaksu rašanās.

23.Nodokļa maksātāja apliekamo ienākumu palielina par soda naudām un līgumsodiem izmantoto summu ( likuma 6.panta 1. daļas 2.punkts, dekl.6.r.).

24.Valsts un pašvaldību uzņēmumi, kā arī no budžeta finansētās institūcijas apliekamo ienākumu palielina par atklāto un neatlīdzināto iztrūkumu un izlaupījumu summām (dekl.7.r.), kuras aprēķinātas inventarizācijas rezultātā (likuma 6.panta 1. daļas 3. punkts) .

25.Ja uzņēmums, maksājot atlīdzības summas par vadības un konsultatīvajiem pakalpojumiem nerezidentiem, procentu summas nerezidentiem, ja procentu maksātājs un saņēmējs ir saistīti uzņēmumi vai personas, vai maksājot nerezidentiem par intelektuālo īpašumu, atlīdzību par to Latvijā esoša īpašuma izmantošanu, ienākumus no vērtspapīru pārdošanas Latvijā, ienākumus no nerezidentu Latvijā esošā īpašuma pārdošanas , neietur nodokli saskaņā ar likuma 3. panta 4. daļas 2. - 7.punktu (2.p.- 10%, 3.p.-10% vai 5%, 4.p.- 15% vai 5%, 5.p.-5%, 6.p.-10%, 7.p.-25%) , tad par maksājumu summu palielināms apliekamais ienākums (dekl.8.r.).

Ja nodoklis par katru izmaksu veidu ieturēts nepilnā apmērā, tad proporcionāli aprēķina arī izmaksu summu, par kuru palielināms apliekamais ienākums ( likuma 6.panta 1. daļas 4.punkts ) . Attiecīgās summas aprēķina izmantojot deklarācijas V daļas datus.

26.Nodokļa maksātāja apliekamais ienākums palielināms par četrdesmit procentiem no reprezentācijas izdevumiem (dekl.9.r.). Reprezentācijas izdevumi ir uzņēmuma izdevumi tā prestiža veidošanai un uzturēšanai sabiedrībā pieņemto standartu līmenī . Tie ietver izdevumus publisku konferenču, uzņemšanu un maltīšu rīkošanai, kā arī izdevumus uzņēmumu reprezentējošu priekšmetu izgatavošanai (likuma 6.panta 1. daļas 5. punkts) .

27. Nodokļa maksātāja apliekamais ienākums palielināms par dabas resursu virslimita izmantošanas un vides piesārņošanas virslimita maksājumu, ilgtermiņa ieguldījumu izveidošanas, atmaksājamo aizņēmumu ( kredītu) summu, rezervju un uzkrājumu veidošanai novirzīto summu (izņemot kredītiestāžu un apdrošināšanas sabiedrību uzkrājumus un rezerves), ja šie izdevumu veidi, nosakot uzņēmuma finansiālās darbības rezultātu, kas ir uzrādīts dekl.1.r., tomēr ir ieslēgti produkcijas (pakalpojumu) ražošanas izmaksās ( likuma 6.panta 3. daļa - dekl.10.,11.,12. un 13.rinda).

28.Nodokļa maksātāja apliekamo ienākumu nedrīkst ietekmēt uzņēmuma bilances aktīva vērtības pārvērtēšanas rezultāti, izņemot pārvērtēšanu sakarā ar ārvalstu valūtas kursa maiņu ( likuma 6. panta 5.daļa) .

28.1.Apliekamais ienākumus palielināms par uzņēmuma bilances aktīvu samazināšanas summu to pārvērtēšanas rezultātā, izņemot vērtības samazināšanos sakarā ar ārvalstu valūtas kursa maiņu (dekl.14.r.).

28.2.Ilgtermiņa ieguldījumu pārvērtēšanas rezervi uzņēmums izveido un noraksta saskaņā ar likuma "Par uzņēmumu gada pārskatiem" 29. pantu , attiecīgajos gadījumos koriģējot apliekamo ienākumu . Nedrīkst pārvērtēt zemes gabalus un nemateriālos ilgtermiņa ieguldījumus.

29. Nodokļa maksātāja apliekamais ienākums palielināms par darbinieku dzīvības apdrošināšanas prēmiju un papildpensiju apdrošināšanas maksājumu summu, ja līguma termiņš ir īsāks par pieciem gadiem (likuma 6.panta 7. daļa - dekl.15.r.). Tātad uzņēmums, nosakot apliekamo ienākumu, izdevumos ieslēdz visus maksājumus apdrošināšanas sabiedrībām taksācijas gadā, izņemot maksājumus, kuri neatbilst likuma 6.panta 7. daļas nosacījumiem (likuma 6. panta 6. un 7. daļa).

30.Nodokļa maksātāja apliekamais ienākums palielināms par tā aizņēmumu procentu faktisko maksājumu pārsnieguma summu pār to pieļaujamo apmēru, kuru nosaka, uzņēmuma taksācijas gada vidējai pašu kapitāla summai piemērojot kredītiestāžu gada vidējo īstermiņa kredīta likmi, kuru publicē Valsts statistikas komiteja (likuma 6.panta 8.daļa - dekl.16.r.).

30.1.Summas,kas pārsniedz gada pieļaujamo procentu maksājumu apmēru, var iekļaut turpmāko gadu apliekamā ienākuma samazinājumā, ja attiecīgajā gadā kopējā procentu maksājumu summa nepārsniedz gada pieļaujamo procentu maksājumu summu, izņemot gadījumus, ja pārskata gada laikā vairāk nekā 50 procentiem no uzņēmuma kapitāla daļām mainās īpašnieki .

30.2.Uzņēmuma privatizācijas gadījumā, nosakot apliekamo ienākumu, izdevumos var norakstīt visu procentu maksājumu summu, ieskaitot iepriekšējo gadu procentu maksājumus (likuma 6.panta 10.daļa) .

30.3. Procentu maksājumu ierobežojums, nosakot apliekamo ienākumu, nav attiecināms uz procentu maksājumiem par aizņēmumiem Latvijas Republikā reģistrētās komercbankās (likuma 6.panta 8. daļa) .

31.Nodokļa maksātāja apliekamais ienākums palielināms par kompensāciju summām, kas saņemtas par zemes, ēku, to daļu un būvju zaudēšanu stihisku nelaimju rezultātā vai citādā piespiedu veidā, bet 12 mēnešu laikā no kompensācijas saņemšanas dienas (to ieskaitot) nav reinvestētas tādos pašos vai citos pamatdarbības pamatlīdzekļos (dekl.17.r.). Šīs summas ņem vērā, ja iepriekšējo gadu deklarācijās par tām tika samazināts apliekamais ienākums (likuma 10.pants) .

32.Nodokļa maksātāja apliekamais ienākums palielināms par zaudējumiem no pamatlīdzekļu realizācijas saistītiem uzņēmumiem vai ar uzņēmumu saistītām personām (dekl.18.r.); peļņas un zaudējumu aprēķinā uzrādītos meitas uzņēmuma zaudējumus (likuma "Par uzņēmumu gada pārskatiem 39. pants) - (dekl.19.r.); par preču (produkcijas, pakalpojumu) vērtību starpību,kura rodas pārdodot tās vai iepērkot tās no saistītiem ārvalstu uzņēmumiem vai personām un uzņēmumiem,kas ir atbrīvoti no uzņēmumu ienākuma nodokļa samaksas vai kas izmanto atvieglojumus saskaņā ar likumu "Par ārvalstu ieguldījumiem Latvijas Republikā"; par cenām ,kuras atšķiras no tirgus cenām (dekl.20.r.); kā arī par darījuma vērtības un tirgus vērtības starpību, ja starp uzņēmumiem, kuri noteikti likuma 12. pantā, notiek cita veida darījumi (dekl.21.r.) - (likuma 12.pants) .

33.Deklarācijas 22.r. uzrāda apliekamā ienākuma (zaudējumu) kopējo palielināšanas ( samazināšanas) summu, t. i. deklarācijas II daļas kopsummu.

Zaudējumu summu uzrāda ar mīnus zīmi.

III nodaļa.Apliekamā ienākuma (zaudējumu) samazināšana (palielināšana)

34.Nodokļa maksātāja apliekamais ienākums ir samazināms par uzņēmuma pamatlīdzekļu nolietojuma un norakstāmo nemateriālo ieguldījumu vērtību summu, t. sk. izmaksu par derīgo izrakteņu atrašanās vietas, daudzuma un kvalitātes noteikšanas summu, kuru aprēķina saskaņā ar likuma 13. panta normām, ņemot vērā šo norādījumu 22. punkta nosacījumus (likuma 6. panta 1. daļas 1. punkts - dekl.23.r.).

35.Apliekamais ienākums ir samazināms par nekustamā īpašuma (zemes nodokļa un īpašuma nodokļa) nodokļa summu (dekl.24.r.), kura aprēķināta par taksācijas gadu; par izložu un azartspēļu nodevu un nodokļu summām (dekl.25.r.). Par izložu nodokļa summu apliekamais ienākums ir samazināms tikai gadījumos, kad uzņēmums peļņas un zaudējumu aprēķinā posteņa "Neto apgrozījums" summu nav samazinājis par izložu nodokļa summu ( likuma 6.panta 4. daļa) .

36.Apliekamais ienākums ir samazināms par uzņēmuma bilances aktīvu palielināšanas summu pārvērtēšanas rezultātā, izņemot pārvērtēšanas summu sakarā ar ārvalstu valūtas kursa maiņu (likuma 6.panta 5.daļa - dekl.26.r.).

37. Apliekamais ienākums samazināms par norakstīto ( zaudēto) parādu summām, ja tās pirms tam bija iekļautas apliekamā ienākuma aprēķinā, un tikai gadījumos, ja debitors, kurš bija Latvijas nodokļu maksātājs kā rezidents vai pastāvīgā pārstāvniecība, ir atzīts par bankrotējušu vai kā valsts vai pašvaldību uzņēmums likvidēts atbilstoši attiecīgās institūcijas lēmumam ( likuma 9. pants - dekl.27.r.).

38. Apliekamais ienākums samazināms par saņemtajām kompensācijas summām par zaudēto zemi, ēkām, to daļām un būvēm stihiskas nelaimes gadījumā vai citādā piespiedu veidā ( likuma 10 .panta 3. daļa - dekl.28.r.).

Stihisko nelaimju rezultātā un citādā piespiedu kārtā ciesto pamatlīdzekļu zaudējuma operāciju atspoguļošana grāmatvedībā.

38.1.Stihiskās nelaimes rezultātā vai citādā piespiedu kārtā ciests pamatlīdzekļu zaudējums tiek uzskatīts par šo pamatlīdzekļu nomaiņu pret naudas summu, kas vienāda ar kompensāciju par attiecīgo pamatlīdzekli.

38.2.Nosakot apliekamo ienākumu, ieņēmumus no kompensācijas par stihiskās nelaimes rezultātā vai citādā piespiedu kārtā zaudētiem pamatlīdzekļiem, izņemot likuma 10.panta 3.daļā minētos gadījumus, neņem vērā, jo kompensācijas summa ir jāizslēdz no attiecīgās pamatlīdzekļu kategorijas atlikušās vērtības.

Piemēram : 1995.gada februārī stihiskas nelaimes rezultātā zaudēts 3.kategorijas pamatlīdzeklis. Uzņēmumā katras kategorijas pamatlīdzekļiem ir atsevišķs subkonts, kā arī uzkrātā nolietojuma subkonts pa kategorijām. Šīs grupas pamatlīdzekļiem nolietojuma likme procentos - 25 %. Saskaņā ar atlikuma samazināšanas metodi un divkāršā nolietojuma likmi dotajā grupā - 50 %. Šajā piemērā saskan nodokļu vajadzībām un finansu grāmatvedībā lietotās pamatlīdzekļu nolietojuma aprēķina metodes.

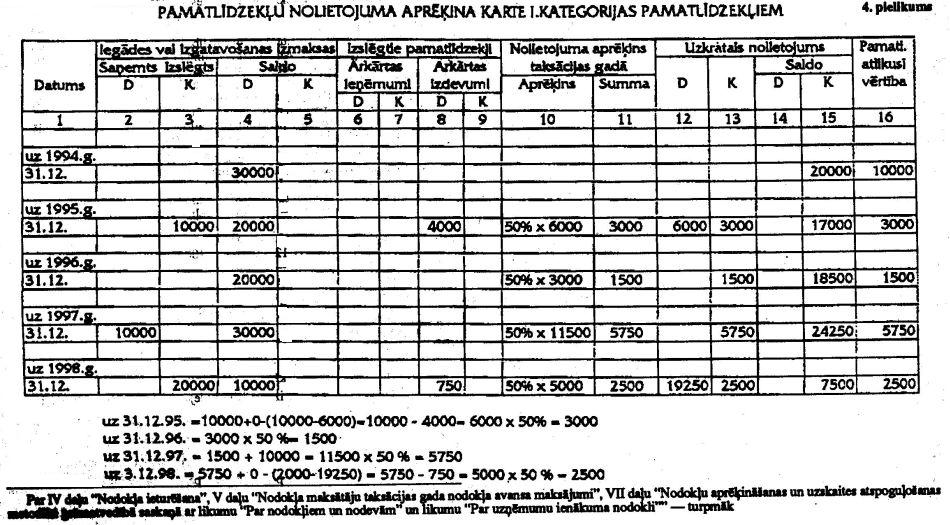

Šī fiksētā 50 % likme nolietojuma aprēķinos attiecināma uz katra gada pamatlīdzekļu atlikušo vērtību. Fiksētā nolietojuma likme vienmēr tiek piemērota pamatlīdzekļa atlikušajai vērtībai, kura tam bijusi iepriekšējā gadā.

Minētās grupas sākotnējā vērtība uz pirmstaksācijas gada (uz iepriekšējā gada) beigām ir Ls 30000. Grupas sastāvā ir divi objekti. Pirmā objekta sākotnējā vērtība - Ls 10000, otrā - Ls 20000. Uzkrātais nolietojums šajā grupā uz pirmstaksācijas gada (uz iepriekšējā gada) beigām - Ls 20000, t.sk. pirmajam objektam Ls 6000, bet otrajam - Ls 14000. Kā bija norādīts, 1995.gadā stihiskas nelaimes rezultātā tika zaudēts pirmais objekts (pamatlīdzeklis) šajā grupā. Objekts bija apdrošināts, stihiskās nelaimes gadījums tika dokumentāri apstiprināts. Apdrošināšanas sabiedrība pieņēma lēmumu apmaksāt kompensāciju par šo objektu - 4000 Ls, kas mūsu piemērā saskan ar objekta atlikušo vērtību (Ls 10000 - Ls 6000). Gadījumā, kad aprēķinātā kompensācijas summa tiek izmaksāta taksācijas gadā, operāciju par pamatlīdzekļu izslēgšanu grāmatvedībā jāatspoguļo izslēgšanas brīdī. Operācijas, kas saistītas ar stihiskās nelaimēs bojā gājušo pamatlīdzekļu izslēgšanu, jāatspoguļo šādi:

| D Uzkrātais nolietojums | Ls 6000 |

| D Norēķini ar citiem debitoriem | Ls 4000 |

| K Pamatlīdzekļi | Ls 10000 |

| 1995.gada jūnijā uzņēmuma norēķinu kontā tika ieskaitīta apdrošināšanas kompensācija. Grāmatvedībā tās atspoguļo: | |

| D Norēķinu konts bankā | Ls 4000 |

| K Norēķini ar citiem debitoriem | Ls 4000 |

38.3.Saskaņā ar likuma 13.panta 4.daļu jāaprēķina nolietojuma summa minētās grupas pamatlīdzekļiem taksācijas periodā. Pie šīs grupas pirmstaksācijas gada atlikušās vērtības Ls 10000 jāpieskaita iegādātie vai izgatavotie pamatlīdzekļi vai kapitalizētie izdevumi taksācijas periodā un jāatņem izslēgto pamatlīdzekļu vērtība vai atlīdzinājums stihijas rezultātā bojā gājušo vietā. Mūsu piemērā - Ls 4000 (Ls 10000 - Ls 6000 ).

Nolietojuma aprēķins: Ls 10000 + 0 - Ls 4000 = Ls 6000 x 50 % = Ls 3000

Skataties pielikumu Nr. 4 , kur katra nākošā gada nolietojumu aprēķina analoģiski parādītajam.

Aprēķinātais nolietojums Ls 3000 tiek iekļauts taksācijas gada izdevumos un grāmatvedībā jāatspoguļo:

| D Pamatlīdzekļu nolietojums | Ls 3000 |

Minētajā grupā pamatlīdzekļu atlikusī vērtība 1995.gadā ir Ls 3000.

38.4.Tajos gadījumos, kad stihiskās nelaimēs bojā gājušo pamatlīdzekļu vērtība ir lielāka par apdrošināšanas sabiedrības izmaksāto apdrošināšanas kompensāciju par zaudēto pamatlīdzekli, tad tā ir jāatspoguļo "Ārkārtas izmaksu" debetā. Tādā veidā atspoguļotā zaudējumu summa, aprēķinot ar nodokli apliekamos ienākumus, tiek ņemta vērā.

Piemēram (dati ņemti no iepriekšējā piemēra) : Apdrošināšanas sabiedrība samaksā zaudējumu kompensāciju Ls 2000. Rodas zaudējumi - Ls 2000 (Ls 4000 - Ls 2000). Grāmatvedībā tas jāatspoguļo:

| K Pamatlīdzekļu nolietojums pasīvā | Ls 3000 |

| D Norēķini ar citiem debitoriem | Ls 2000 |

| D Ārkārtas izmaksas | Ls 2000 |

| D Uzkrātais nolietojums | Ls 6000 |

38.5.Gadījumos, kad apdrošināšanas sabiedrības izmaksātā kompensācija ir lielāka par zaudējumiem, tad pārsniegums jāatspoguļo konta "Ārkārtas ieņēmumi" kredītā.

Piemēram (dati ņemti no iepriekšējā piemēra) : uzņēmums no apdrošināšanas sabiedrības saņēmis kompensāciju - Ls 5000. Uzņēmuma zaudējumi - Ls 4000.

Pārsnieguma summa ir Ls 1000 (Ls 5000 - Ls 4000), un grāmatvedībā tas jāatspoguļo šādi:

| K Pamatlīdzekļi | Ls 10000 |

| D Norēķini ar citiem debitoriem | Ls 4000 |

| D Uzkrātais nolietojums | Ls 6000 |

| K Pamatlīdzekļi | Ls 10000 |

| Uzņēmumā saņemtā kompensācija jāatspoguļo: | |

| D Naudas līdzekļi | Ls 5000 |

| K Norēķini ar citiem debitoriem | Ls 4000 |

| K Ārkārtas ieņēmumi | Ls 1000 |

Konta "Ārkārtas ieņēmumi" kredītā atspoguļotā summa Ls 1000, tā jāieskaita ar nodokli apliekamajos ienākumos.

Stihisko nelaimju rezultātā un citādā piespiedu kārtā ciesto 1.kategorijas pamatlīdzekļu - zemes, ēku, to daļu un būvju zaudējumu atspoguļošana grāmatvedībā.

38.6.Nosakot ar nodokli apliekamo ienākumu, ieņēmumus no kompensācijas par stihiskās nelaimes rezultātā vai citādā piespiedu kārtā zaudētu zemi, ēkām, to daļām un būvēm neņem vērā 12 mēnešu laikā no kompensācijas saņemšanas dienas. Ja šajā periodā saņemtā kompensācijas summa netiek pilnīgi vai daļēji reinvestēta tādos pašos vai līdzīgos pamatlīdzekļos, tad šī summa vai tās nereinvestētā daļa ir iekļaujama attiecīgā taksācijas perioda apliekamajā ienākumā.

Saņemto apdrošināšanas kompensāciju summu uzskaiti par zaudētām zemēm, ēkām, to daļām un būvēm, jāatspoguļo kontā 4320 "Apdrošināšanas kompensāciju uzkrājumi". Uzņēmums šo kontu izmanto, lai atspoguļotu no apdrošināšanas kompānijām saņemtās kompensācijas summas par stihiskās nelaimēs zaudētajiem pamatlīdzekļiem, kā arī lai atspoguļotu reinvestīcijā ieguldītās summas, atjaunojot vai iegādājoties analoģiskus pamatlīdzekļus. Tajos gadījumos, kad saņemtās kompensācijas summas nav reinvestētas vai reinvestētas tikai daļēji likumā noteiktajā termiņā, tad šīs summas jāatspoguļo konta 4320 "Apdrošināšanas kompensāciju uzkrājumi" debetā un konta "Ārkārtas ieņēmumi" kredītā.

Piemēram : uzņēmuma bilancē bija atspoguļotas ražošanas ēkas ar sākotnējo vērtību Ls 200000 kontā 1290 "Pamatlīdzekļu nolietojums (pasīvā)" uz 31.12.94. - Ls 100000. Ēkas atlikusī vērtība uz 31.12.94. - Ls 100000 (Ls 200000 - Ls 100000).

Šajā gadījumā saskan nodokļu vajadzībām un finansu grāmatvedībā lietotās pamatlīdzekļu nolietojuma aprēķina metodes.

1995.gada martā stihiskas nelaimes rezultātā (ugunsgrēkā), bet ne uzņēmuma vainas dēļ, ēka kļuvusi pilnīgi nelietojama. Uzņēmuma vadība nolemj, ka nav saimnieciski atjaunot izpostīto ēku un ka tā neieguldīs līdzekļus ēkas atjaunošanas remontā, jo ekonomiskāk ir uzbūvēt jaunas analoģiskas ražošanas telpas. Apdrošināšanas sabiedrība nolemj, ka izmaksās atlīdzības kompensāciju Ls 120000 apmērā par zaudēto ēku.

Grāmatvedībā stihiskā nelaimē (ugunsgrēka) zaudēto pamatlīdzekli (ēkas) noraksta:

1) pamatlīdzekļu izslēgšana:

| D Pamatlīdzekļu nolietojums (pasīvā) | Ls 100000 |

| D Norēķini ar citiem debitoriem | |

| par apdrošināšanas kompensācijām | Ls 100000 |

| K Pamatlīdzekļi | Ls 200000 |

| 2) 1995.gada 1.jūlijā uzņēmuma norēķinu kontā tiek ieskaitīta apdrošināšanas kompensācija Ls 120000 apmērā. | |

| D Norēķinu konti bankās | Ls 120000 |

| K Apdrošināšanas kompensāciju uzkrājumi | Ls 120000 |

| 3) vienlaicīgi ar saņemto apdrošināšanas kompensāciju ir jāveic grāmatojums: | |

| D Ārkārtas izmaksas | Ls 100000 |

| K Norēķini ar citiem debitoriem par apdrošināšanas kompensācijām | Ls 100000 |

Uzņēmums sāk reinvestēt saņemto kompensāciju analoģiskas ēkas celtniecībā. Sastādot gada pārskatu par 1995.gadu, uzņēmums ir reinvestējis Ls 70000, kas ir apliecināti ar attiecīgajiem dokumentiem. Izdarītās operācijas grāmatvedībā atspoguļo saskaņā ar šiem dokumentiem.

4) uzņēmums ir apmaksājis par celtniecības darbiem Ls 70000

D Pamatlīdzekļu izveidošana un nepabeigto

| celtniecības objektu izmaksas | Ls 70000 |

| K Naudas līdzekļi | Ls 70000 |

Kā redzams piemērā, 1995.gada beigās konta 4320 "Apdrošināšanas kompensāciju uzkrājumu" saldo ir Ls 50000 (Ls 120000 - Ls 70000), kas ir vienlīdzīgs ar neizmantoto apdrošināšanas kompensācijas daļu. Tālāk nosakot 1995.gada apliekamo ienākumu, izlietotā kompensāciju summa (Ls 70000) netiek ņemta vērā, par cik uzņēmums investējis šo summu pirms likumā "Par uzņēmumu ienākuma nodokli" norādītā termiņa beigām (12 mēneši).

38.7.Sastādot peļņas un zaudējumu aprēķinu saskaņā ar likuma "Par uzņēmumu gada pārskatiem" 11.panta shēmu (mūsu piemērā 3. operācija), konta "Ārkārtas izmaksas" debetā atspoguļoto summu noraksta uz kontu "Peļņa un zaudējumi".Šī summa jāuzrāda peļņas un zaudējumu aprēķina 16.postenī. Bet, sastādot peļņas un zaudējumu aprēķinu pēc šī paša likuma 12.panta, šīs izmaksas ir jāatspoguļo "Ārkārtas izmaksu" 14.postenī. Attiecīgajās peļņas un zaudējumu aprēķinu shēmās analoģiskā kārtībā jāatspoguļo summas, kuras parādītas konta "Ārkārtas ieņēmumi" debetā (mūsu piemērā 5. operācija), norakstot tās uz kontu "Peļņa vai zaudējumi". Šīs summas jāparāda likuma 11. panta peļņas un zaudējumu aprēķinu shēmas 15.postenī "Ārkārtas ieņēmumi" un 12.panta peļņas un zaudējumu aprēķinu shēmas 13. postenī "Ārkārtas ieņēmumi".

38.8.Gada beigās kontos "Ārkārtas ieņēmumi" un "Ārkārtas izmaksas" uzkrātās summas tiek norakstītas uz kontu 8610 "Peļņa vai zaudējumi".

| 6) | D Ārkārtas ieņēmumi | Ls 70000 | |

| K Peļņa vai zaudējumi | Ls 70000 | ||

| 7) | D Peļņa vai zaudējumi | Ls 100000 |

Tajos gadījumos, kad apdrošināšanas kompānija kompensāciju izmaksā pakāpeniski pa daļām, tad uzņēmums attiecīgi atspoguļo šos līdzekļus saņemšanas kārtībā tādā veidā, kā tas tika atspoguļots 2. un 3. operācijā.

38.9.Gadījumā, kad uzņēmums saņemto kompensācijas summu nereinvestē pilnīgi vai reinvestē tikai tā daļu, 12 mēnešu laikā pēc tās saņemšanas dienas, tad doto summu vai nereinvestēto daļu noraksta no konta 4320 "Apdrošināšanas kompensāciju uzkrājumi", kreditējot kontu ""Ārkārtas ieņēmumi". Kompensācijas summa tiek iekļauta ar nodokli apliekamajos ienākumos par taksācijas gadu.

Piemēram (dati ņemti no iepriekšējā piemēra): uzņēmums no apdrošināšanas sabiedrības 1995.gada 1.jūlijā saņēma kompensāciju - Ls 120000. 1995.gada beigās uzņēmums daļēji ir reinvestējis pamatlīdzekļu kompensācijas summu celtniecības darbos - Ls 70000. Uz 1996.gada 1.janvāri nereinvestētā summa Ls 50000 (Ls 120000 - Ls 70000). Pieņemsim, ka uzņēmums atlikušo daļu no nereinvestētās summas ir izlietojis tikai 1996.gada augustā, tādēļ saskaņā ar likumu "Par uzņēmumu ienākuma nodokli"" ir pārkāpts reinvestēšanas laiks (12 mēneši) par diviem mēnešiem.

Tādēļ termiņā nereinvestētā kompensācijas summa Ls 50000 ir jāieslēdz ar nodokli apliekamos ienākumos par 1996.gadu. Grāmatvedībā tas jāatspoguļo šādi:

| K Ārkārtas izmaksas | Ls 100000 | ||

| D Apdrošināšanas kompensāciju uzkrājumi | Ls 50000 |

Šī summa no "Peļņas un zaudējumu" konta tiek atspoguļota likuma "Par uzņēmumu gada pārskatiem" 11.panta peļņas un zaudējumu aprēķina shēmas 15.postenī "Ārkārtas ieņēmumi" un 12.panta shēmas 13.postenī.

38.10.Tajos gadījumos, kad jaunā pamatlīdzekļa iegādes vērtība ir lielāka par kompensācijas summu, tad šo pārsnieguma summu pievieno jaunā pamatlīdzekļa uzskaites vērtībai no kuras tālāk tiek rēķināts nolietojums.

Piemēram : līdz stihiskās nelaimes gadījumam (ugunsgrēkam) ēkas uzskaites (atlikusī) vērtība bija Ls 100000. No apdrošināšanas kompānijas saņemta kompensācija - Ls 120000. Faktiskie ēkas celtniecības izdevumi - Ls 170000. Saskaņā ar likuma 10.panta 4.daļu pamatlīdzekļu uzskaites vērtība ir vienāda ar zaudētā pamatlīdzekļa uzskaites vērtību, kurai pieskaitīta summa par kādu pamatlīdzekļa vērtība pārsniedz kompensāciju par zaudēto pamatlīdzekli. Mūsu piemērā kompensācijas pārsnieguma summa Ls 50000 (170000 - 120000). Neatkarīgi no tā, ka kompensācijas summa pārsniedz pamatlīdzekļu uzskaites (atlikušo) vērtību par Ls 20000, jaunais objekts uzskaitē tiks pieņemts pēc jaunās uzskaites vērtības - Ls 170000, no kuras tālāk jāaprēķina nolietojums.

39.Apliekamais ienākums ir samazināms par uzņēmuma peļņas un zaudējumu aprēķinā uzrādītajiem ieņēmumiem (peļņu) no meitas uzņēmumiem vai dividenžu summām, kas saņemamas no citiem maksātājiem, izņemot dividenžu summas no iekšzemes uzņēmumiem, kam nav jāmaksā uzņēmumu ienākuma nodoklis, kā arī tiem uzņēmumiem, kas izmanto likumā "Par ārvalstu ieguldījumiem Latvijas Republikā" paredzētos atvieglojumus tajā gadā, kad dividendes ir deklarētas, un iepriekšējā gadā, kā arī izņemot dividenžu (peļņas) summas no ārvalstu uzņēmumiem, uzņēmējsabiedrībām, fiziskām personām un citām personām - nerezidentiem (likuma 11. pants - dekl.29.r.).

39.1.Uzņēmumiem, kuriem pieder līdzdalības daļa kādā citā uzņēmumā, jāatspoguļo to savā bilancē, atkarībā no ieguldījuma veida. Jāatceras, ka īstermiņa ieguldījumi klasificējami kā tekošie aktīvi, bet ilgtermiņa ieguldījumi, kuru rezultātā uzņēmumi iegādājas zināmu procentu akciju no cita uzņēmuma emitēto akciju kopējā daudzuma, klasificējami kā ilgtermiņa finansu ieguldījumi (investīcijas).

Ieguldījumu lielumu nosaka, uzskaitot šīs investīcijas.

39.2.Grāmatvedības operācijās, kas saistītas ar līdzekļu ieguldījumu cita uzņēmuma akcijās, var izmantot 2 metodes: izmaksu metodi un daļu metodi. Pirmajā gadījumā uzņēmums-investors uzskaita investīcijas atkarībā no izmaksām, t.i., tiek reģistrēta faktiskā iegādāto akciju (līdzdalības kapitāla) iegādes cena. Šinī gadījumā netiek veiktas būtiskas konta korekcijas, kas atspoguļo minētos ieguldījumus. Dividendes, kas gūtas no iegādātajām akcijām (līdzdalības daļas), tiek ierakstītas konta "Ieņēmumi no līdzdalības, vērtspapīriem un aizdevumiem " vai konta "Pārējie ieņēmumi no procentiem un tiem pielīdzināmi ieņēmumi" kredītā.

Otrajā gadījumā no sākuma arī atspoguļo nopirkto akciju (līdzdalības kapitāla) faktiskās iegādes cenas. Turpmāk notiek periodiskas konta "Līdzdalība meitas uzņēmumu kapitālā" korekcijas par uzņēmuma-investora daļu peļņā un zaudējumos un meitas uzņēmuma dividendēs.

Pamatnoteikumi vajadzīgās metodes izvēlei:

| K Ārkārtas ieņēmumi | Ls 50000 |

| Līdzekļu ieguldījuma veids (līdzdalības | Grāmatvedības uzskaites metode |

| daļa) citos uzņēmumos | |

| Visi īstermiņa ieguldījumi | Izmaksu metode |

| Līdzekļu ilgtermiņa ieguldījumi | |

| akcijās (līdzdalības daļā): | |

| mazāk par 25 % | Izmaksu metode |

| 25% - 50% | Daļu metode |

| vairāk par 50% | |

| 1) konsolidēts meitas uzņēmums; | Daļu vai izmaksu metode |

| 2) nekonsolidēts meitas uzņēmums | Daļu metode |

Izmaksu metodi izmanto līdzekļu uzskaitē īstermiņa ieguldījumos, pērkot citu uzņēmumu akcijas.

40.Nodokļa maksātājs apliekamo ienākumu var samazināt par iepriekšējo gadu zaudējumu summām, kuras katru gadu noteiktas saskaņā ar likumu ( dekl.32.r.) un kurām no to rašanās gada nav iestājies piecu gadu termiņš (dekl.30.r.). Ja taksācijas perioda laikā uzņēmums kļūst par cita uzņēmuma meitas uzņēmumu, šā uzņēmuma taksācijas perioda un pirmstaksācijas periodu zaudējumi turpmākajos periodos nav sedzami (likuma 14. pants) . Zaudējumus ,kuri radušies pirms 1994.gada un nav segti, var segt tikai no 1995.gada peļņas.

IV nodaļa. Nodokļa atlaides.

41.Aprēķinātā nodokļa summa (dekl.33.r.) samazināma par :

41.1.Ārvalstīs samaksāto uzņēmumu ienākuma nodokļa summu, bet ne vairāk par 25 procentiem no ārvalstīs gūtā apliekamā ienākuma par katru ārvalsti atsevišķi (dekl.34.r.).Nodokļa deklarācijai jāpievieno ārvalstu nodokļu iekasēšanas institūciju apstiprināti dokumenti par apliekamo ienākumu un samaksāto nodokli (likuma 16. pants) .

41.2.Mazo uzņēmumu nodokļa atlaides summu (dekl.35.r.), izņemot uzņēmuma likvidācijas gadu . Atlaidi aprēķina 20 procentu apmērā no aprēķinātās nodokļa summas.

Mazais uzņēmums ir uzņēmums, kurā pirmstaksācijas gadā nav pārsniegti vismaz divi no šādiem nosacījumiem:

1) pamatlīdzekļu bilances vērtība uz gada beigām - Ls 70000;

2)neto apgrozījums jeb saskaņā ar likumiem "Par bankām", "Par apdrošināšanu" noteiktie ieņēmumi - Ls 200000;

3) vidējais strādājošo skaits - 25 cilvēki. Vidējo darbinieku skaitu aprēķina, summējot darbinieku skaitu katra mēneša pēdējā datumā un summu izdalot ar mēnešu skaitu attiecīgajā gadā.

Nodokļa atlaidi saistītiem mazajiem uzņēmumiem, izņemot tos uzņēmumus, kuri ir saistīti atbilstoši saistīto uzņēmumu likuma definīcijas ( likuma 1.panta 3.daļa) 4. un 5. punktā minētajiem nosacījumiem, piemēro tikai gadījumos, kad šo uzņēmumu kopējie rādītāji nepārsniedz divus no mazo uzņēmumu nosacījumiem (likuma 17. pants) .

41.3.Lauksaimniecības uzņēmumiem (augkopība, lopkopība, iekšējo ūdeņu zivsaimniecība un dārzkopība) pienākošos nodokļa atlaides summu, kuru aprēķina, lauksaimniecībā izmantojamās zemes plāna hektārus, kuri apstiprināti ar pašvaldības padomes lēmumu, reizinot ar Ls 10 (dekl.36.r.) . Šo atlaidi nepiemēro, ja ir piemērota mazo uzņēmumu nodokļa atlaide (likuma 18. pants) .

41.4.Par 85 procentiem no summām,kuras ziedotas Latvijas Republikā reģistrētām sabiedriskajām kultūras,izglītības,zinātnes, reliģiskajām, sporta, labdarības, veselības un vides aizsardzības organizācijām un fondiem,kā arī budžeta iestādēm (dekl.37.r.) ,ja uzņēmumam pēctaksācijas gada 1. februārī nav nodokļu parādi par iepriekšējiem gadiem . Latvijas Kultūras fondam, Latvijas Olimpiskajai komitejai un Latvijas Bērnu fondam ziedotajām summām (dekl.38.r.) piemēro koeficientu 0,9 (90%), tomēr kopējā nodokļa atlaides summa par ziedojumiem nevar pārsniegt aprēķinātā nodokļa 20 procentus (likuma 20.pants -dekl.39.r.).

41.5.Nodokļa 100 procentu atlaidi piemēro uzņēmumiem, kuri atbilst likuma 19.panta vai 21. panta nosacījumiem (dekl.41.r. un 43.r.).

1.pielikums

5. pielikums

Shēma, pēc kuras ir jāizveido pamatlīdzekļu grupējums katrai kategorijai, nolietojuma aprēķiniem nodokļu vajadzībām saskaņā ar pāreju no 1994.gada 19.aprīļa MK noteikumiem nr.93 uz 1995.gada 1.marta likumā "Par uzņēmumu ienākuma nodokli" noteiktajām jaunajām nolietojuma likmēm

| Jaunā | Nolietoj. | Pamatlīdzekļa veids | Kods |

| kateg. | likme | pēc MK | |

| not. nr.93 | |||

| I. Pamatlīdzekļi, kuru nolietojumu ņem vērā, nosakot apliekamo ienākumu | |||

| 1 | 5 procenti | Ēkas, būves, ilggadīgie stādījumi | |

| 2 | 10 procenti | Dzelzceļa ritošais sastāvs | |

| to skaitā skābju cisternas | 2.9.1. | ||

| Jūras un upju flotes transportlīdzekļi | |||

| to skaitā zvejas flote | 2.11.1. | ||

| motorlaivas, airu laivas | 2.11.2. | ||

| Dzelzceļa, flotes un ostu tehnoloģiskās iekārtas | 2.12. | ||

| to skaitā portālceltņi un peldošie celtņi | 2.12.1. | ||

| Enerģētiskās iekārtas | |||