ATSAUCĒ IETVERT:

Par pievienotās vērtības nodokļa aprēķināšanu un maksāšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.05.1995., Nr. 75 https://www.vestnesis.lv/ta/id/27195

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par pievienotās vērtības nodokļa aprēķināšanu un maksāšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.05.1995., Nr. 75 https://www.vestnesis.lv/ta/id/27195

Paraksts pārbaudītsNĀKAMAIS A/s "Latvijas Ekonomiskā komercbanka" pārskats par 1994.gadu Vēl šajā numurā17.05.1995., Nr. 75 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Pieņemts: 30.03.1995. |

Valsts ieņēmumu dienesta metodiskie norādījumi

Iepriekšējie norādījumi -

"LV" nr.52(04.04.95), 54.(06.04.95.), 64.(26.04.95.),

65.(27.04.95.), 66.(28.04.95.), 67 (3.05.95.).

Par pievienotās vērtības nodokļa aprēķināšanu un maksāšanu

2.daļa. Metodika par pievienotās vērtības nodokļa aprēķiniem un ar to saistīto darbību atspoguļojums grāmatvedībā

Pievienotās vērtības nodokļa likme tiek noteikta 18 procentu apmērā no preču (arī importēto preču) piegādes, pakalpojumu un pašpatēriņa vērtības, kas apliekama ar nodokli.

Nodokļa likme 0 procentu tiek piemērota eksporta piegādēm, starptautiskajam transportam un ar eksporta preču piegādi saistītiem pakalpojumiem atbilstoši likuma "Par pievienotās vērtības nodokli" 7. pantam.

Ar pievienotās vērtības nodokli apliekamā preču piegādes vai sniegto pakalpojumu vērtība ir par preču piegādi vai pakalpojumiem maksājamā atlīdzība naudas izteiksmē bez pievienotās vērtības nodokļa.

Sniedzot starpniecības pakalpojumus, par vērtību, kas apliekama ar nodokli, uzskatāma starpniecības atlīdzība.

Piemērs: Noslēgts līgums par starpniecības pakalpojumu sniegšanu, kurā ir noteikts, ka starpniecības pakalpojumu vērtība ir 5 % no preču piegādes vērtības.Preces piegādātas par Ls 1000, starpniecības pakalpojumi 5% apmērā no šīs summas - Ls 50. Starpnieka iemaksājamā pievienotās vērtības nodokļa summa budžetā - Ls 9 ( Ls 50 x 18 % ). Lai saņemtu starpniecības pakalpojumu atlīdzību ir jāizraksta nodokļu rēķins, kurā ir jābūt uzrādītai pakalpojuma summai (Ls 50) un atsevišķā rindā pievienotās vērtības nodokļa summa (Ls 9).

Saskaņā ar LR likumu "Par pievienotās vērtības nodokli" 1.pantu preču piegādes vērtībā ietilpst atlīdzība, kas maksājama, iegādājoties preci vai muitas vērtība, kā arī visi papildu maksājumi par preču piegādes starpniecību, apdrošināšanu, iesaiņošanu un transportēšanu, akcīzes un muitas nodoklis, kas samaksāts par preču piegādi, izņemot pievienotās vērtības nodokli.

Jebkura prece muitas iestādēs tiek novērtēta saskaņā ar MK 1995. gada 31. janvāra noteikumos Nr.27 "Noteikumi par muitas vērtības noteikšanu ievedamajām un izvedamajām precēm vai citiem priekšmetiem" noteikto kārtību. Preču mērvienības tiek noteiktas saskaņā ar preču aprakstīšanas un kodēšanas harmonizēto sistēmu un kombinēto nomenklatūru. Importētājam, kura muitas kravas deklarācijā uzrādītā līgumcena atzīta par neatbilstošu preces muitas vērtībai, saskaņā ar minētajiem Ministru kabineta noteikumiem desmit dienu laikā pēc attiecīgo muitas maksājumu izdarīšanas vai pēc preču vai citu priekšmetu saņemšanas ir tiesības pieprasīt turpināt ievesto preču vai citu priekšmetu novērtēšanu VID Muitas departamentā.

Jebkuru iegādāto preci grāmatvedībā jāatspoguļo pēc iegādes pašizmaksas, kuru aprēķina iegādes cenai pieskaitot iegādes izdevumus (saskaņā ar likumu "Par uzņēmumu gada pārskatiem" 30.pantu.

Piemērs: iegādāto preču cena ir Ls 2200 un piegādes izdevumi par preču vai citu priekšmetu transportēšanu līdz Latvijas Republikas robežai (iekraušana, izkraušana, pārkraušana un novietošana noliktavā un citi izdevumi saskaņā ar LR likuma "Par muitas nodokli (tarifiem)" 14.panta 3.daļas nosacījumiem) ir Ls 500.

Muitas nodokļa apliekamā vērtība: iegādātajai preces cenai jāpieskaita klāt piegādes izdevumi un jāpareizina ar ievedmuitas nodokļa likmi.

Ar pievienotās vērtības nodokli apliekamā vērtība: iegādātās preces cenai jāpieskaita iegādes izdevumi (līdz LR robežai), samaksātais muitas nodoklis (ja konkrētajai ievedamajai precei tāds ir paredzēts) un akcīzes nodoklis (ja konkrētajai ievedamajai precei tāds ir paredzēts).

Preču pašizmaksa ir Ls 2700 (Ls 2200 + Ls 500 ).

Nosacītās preces iegādes pašizmaksa grāmatvedībā jāatspoguļo Ls 2700 sekojoši:

| 1) | D 2.1.Krājumi | Ls 2700 |

2) aprēķinātais un nomaksātais ievedmuitas nodoklis Ls 80

par precēm jāatspoguļo :

| K 5.3.Norēķini ar piegādātājiem un darbuzņēmējiem | Ls 2700 | |

| D 7150 | Muitas un ievednodevas | Ls 80 |

Nomaksāto muitas nodokli taksācijas gada beigās noraksta no konta "Muitas nodoklis" uz kontu "Peļņa un zaudējumi".

Ar pievienotās vērtības nodokli apliekamā vērtība :

Ls 2200 + Ls 500 + Ls 80 +akcīzes nodoklis, ja tas paredzēts attiecīgajai precei pēc likuma "Par akcīzes nodokli", izejot no noteiktās likmes ( piemērā nav ) = Ls 2780

Pievienotās vērtības nodoklis : Ls 2780 X 18% = Ls 500.40

3) aprēķinātais un nomaksātais pievienotās vērtības nodoklis Ls

par importētajām precēm grāmatvedībā jāatspoguļo :

| K 2.6. | Naudas līdzekļi | Ls 80 |

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 500.40 |

| K 2.6. | Naudas līdzekļi | Ls 500.40 |

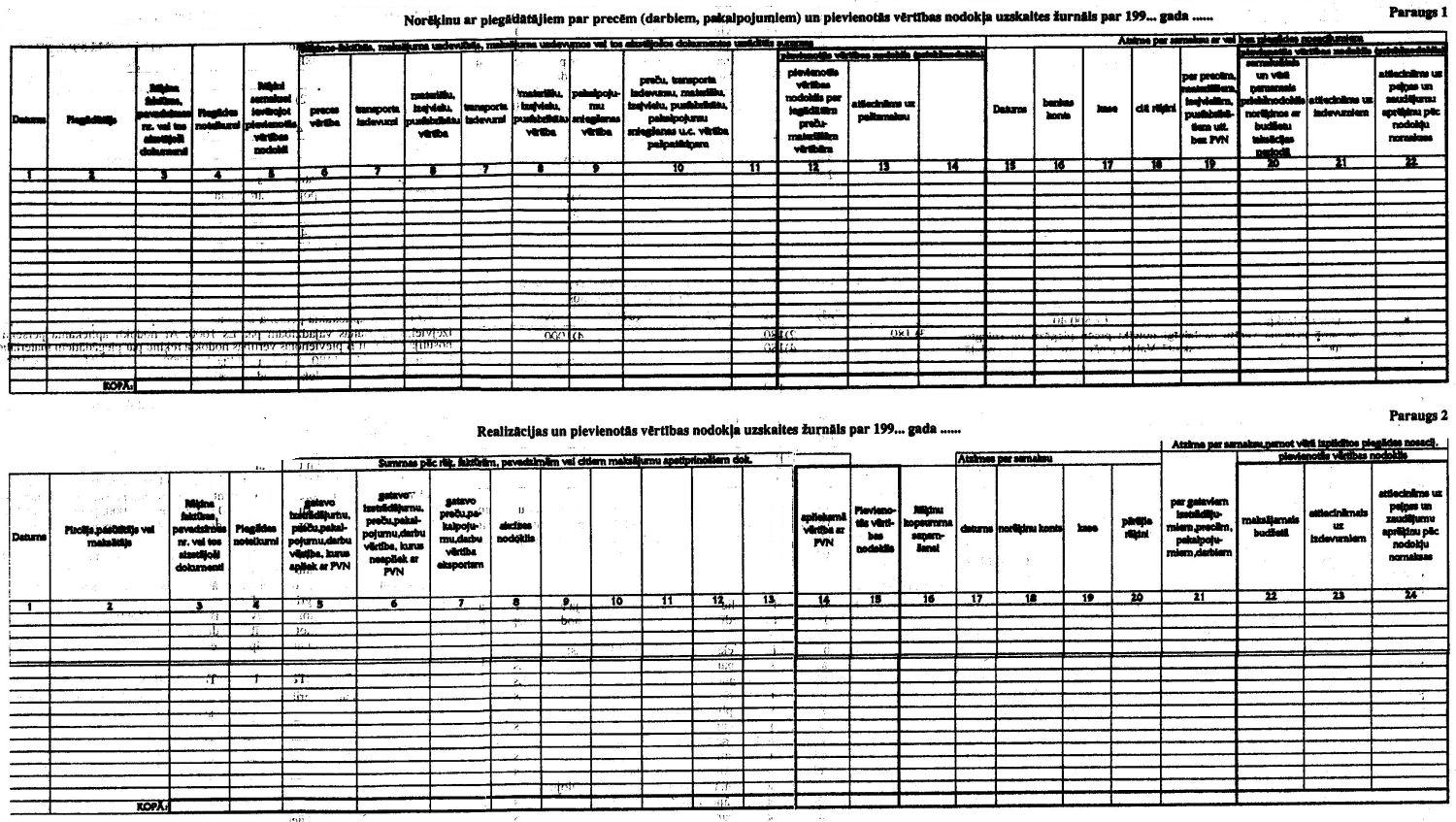

Lai neapliekamā persona varētu savlaicīgi noteikt preču piegāžu un sniegto pakalpojumu kopējo vērtību un stātos uzskaitē Valsts ieņēmumu dienesta nodaļā kā ar pievienotās vērtības nodokli apliekama persona, tad rekomendējam vest preču iepirkuma (Paraugs nr.1) un realizācijas (Paraugs nr.2) uzskaites žurnālus (paraugi pielikumā).

Bet apliekamai ar pievienotās vērtības nodokli personai šāda veida uzskaites organizēšana pēc augstākminētajiem žurnālu paraugiem ir obligāta.

Lai noteiktu budžetā iemaksājamo pievienotās vērtības nodokļa summu, ar pievienotās vērtības nodokli apliekamām personām, uz kurām neattiecas likums "Par uzņēmuma gada pārskatiem" un kuras neved grāmatvedību divkāršā ierakstu sistēmā, savu darījumu (apliekamo un neapliekamo) vērtību uzskaiti jāveic preču realizācijas un iepirkuma uzskaites žurnālos.

Pievienotās vērtības nodokļa summa par nosūtītām precēm vai sniegtiem pakalpojumiem par taksācijas periodu tiek aprēķināta no preču realizācijas uzskaites žurnāla 15.ailes kopsummas. Taksācijas perioda priekšnodokļa summa, par kuru apliekamai personai ir tiesības samazināt budžetā maksājamo pievienotās vērtības nodokļa summu, tiek noteikta no preču iepirkuma uzskaites žurnāla 20.ailes kopsummas.

Taksācijas periodā budžetā maksājamais pievienotās vērtības nodoklis tiek aprēķināts kā starpība starp preču realizācijas uzskaites žurnāla 15.ailē aprēķinātām pievienotās vērtības nodokļa summām un preču iepirkuma uzskaites žurnāla 20.ailē uzrādītajām samaksātām priekšnodokļa summām, ņemot vērā likuma 10.panta 5.daļas noteikumus.

Ja samaksātais priekšnodoklis par taksācijas periodu ir lielāks nekā aprēķinātais pievienotās vērtības nodoklis par šo periodu, nodokļa starpība attiecināma uz pēctaksācijas periodu. Ja par taksācijas periodu samaksātais priekšnodoklis ir mazāks nekā budžetā maksājamais par šo periodu, tad nodokļa starpību jāmaksā budžetā likumā noteiktā kārtībā.

Uzņēmumi, kuri grāmatvedības uzskaiti ved ar divkāršā ieraksta sistēmu un pievienotās vērtības nodokli atspoguļo pēc tālāk noteiktas metodikas.

Lai ar pievienotās vērtības nodokli saistītās saimnieciskās operācijas atspoguļotu grāmatvedībā, paredzēts piemērot kontu 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem" un kontu 5721 "Norēķini par pievienotās vērtības nodokli".

Konta 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem" debetā (atbilstošos analītiskās uzskaites kontos "Pievienotās vērtības nodoklis par iegādātajiem materiāliem resursiem", "Pievienotās vērtības nodoklis par ražošanas rakstura darbiem", "Pievienotās vērtības nodoklis par iegādātajām precēm" utt.) uzņēmumi (pasūtītājs) atspoguļo aprēķinātās pievienotās vērtības nodokļa summas par iegādātiem materiāliem un resursiem utt. korespondencē ar tālāk minēto kontu kredītu - 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" , 5510 "Norēķini par parādiem meitas uzņēmumiem", 5520 "Norēķini par parādiem saistītiem uzņēmumiem", 5530 "Norēķini par parādiem uzņēmumiem, ar kuriem ir līgums par līdzdalību", 5540 "Norēķini par parādiem citiem uzņēmumiem un dalībniekiem", 5550 "Norēķini par parādiem personālam" un citi. Pievienotās vērtības nodokli par iegādātiem preču - materiāliem resursiem, darbiem (pakalpojumiem) pircējs drīkst norakstīt no konta 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem" kredītu un atbilstoši uz konta 5721 "Norēķini par pievienotās vērtības nodokli" debetu tikai pēc nodokļu rēķina samaksas un likuma "Par pievienotās vērtības nodokli" 10.panta 5.daļas noteikumiem.

Pievienotās vērtības nodokļa summa, kas aprēķināta pēc noteiktās likmes uz nodokļu rēķina pamata par saņemtajiem avansiem tiek atspoguļots konta 5210 "Norēķini par saņemtajiem avansiem" debetā un konta 5721 "Norēķini par pievienotās vērtības nodokli" kredītā. Nosūtot produkciju, izpildot darbus (pakalpojumus) pievienotās vērtības nodokļa summu, kas agrāk uzskaitīta, vispirms ieraksta atgriezenisku augstāknorādīto ierakstu ( konta 5721 "Norēķini par pievienotās vērtības nodokli" debets un konta 5210 "Norēķini par saņemtajiem avansiem" kredīts, bet pēc tam atspoguļojas visas operācijas, kas saistītas ar produkcijas (darbu, pakalpojumu) realizāciju noteiktā kārtībā (konta 5210 "Norēķini par saņemtajiem avansiem" debets korespondencē ar kādu no tālāk minēto kontu kredītiem: 6110 "Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas", 6210 "Ar nodokļiem neapliekamie pārdošanas ieņēmumi", 6220 "Ar īpašiem nodokļiem apliekamie pārdošanas ieņēmumi", 6.3. "Komisijas, starpniecības un citi ieņēmumi" (6310, 6320, 6330, 6340), 6.5 "Pārējie uzņēmuma ieņēmumi" (6510, 6530, 6540, 6550, 6560, 6570, 6580, 6590), konts 6.9. "Sociālās infrastruktūras iestāžu un pasākumu ieņēmumi" (6910, 6920, 6930, 6940, 6950, 6960, 6970, 6980).

Ja pircējs iepriekš samaksājis par precēm un pakalpojumiem, bet tās vēl nav saņēmis un pieprasa savu naudu atpakaļ, tad piegādātājs atgriež pircējam visu iepriekš samaksāto summu, ieskaitot pievienotās vērtības nodokli. Pie tam atpakaļ atgriežamā pievienotās vērtības nodokļa summa tiek iegrāmatota piegādātājam konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā par pievienotās vērtības nodokļa summas lielumu.

Ja tirdzniecības uzņēmumiem ir attiecīgie kases aparāti, kas nodrošina taksācijas periodā faktiski realizēto preču apjomu un par realizētām precēm iekasētā pievienotās vērtības nodokļa summu, tad uz šiem uzņēmumiem attiecas vispārējā pievienotās vērtības nodokļa aprēķināšanas un maksāšanas kārtība (par attiecīgo taksācijas periodu jāpārskaita budžetā kases aparātos fiksēto un piegādātājiem samaksāto pievienotās vērtības nodokļa summas starpību).

Pievienotās vērtības nodokļa summa, kas samaksāta vai pienākas samaksai par ražošanas rakstura apliekamajiem darījumiem, ko veic citi uzņēmumi (organizācijas), tiek atspoguļota konta 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem" iedaļā "Pievienotās vērtības nodokļa summa par ražošanas rakstura darījumiem" korespondencē ar kādu no tālāk minēto kontu kredītiem: 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem", 5510, 5520, 5530, 5540, 5550 vai atbilstošu naudas līdzekļu uzskaites kontu kredītu.

Pievienotās vērtības nodokļa summa par ražošanas rakstura apliekamajiem darījumiem tajā daļā, kas attiecināma uz ražošanu un kuru apmaksā piegādātājiem vai darbuzņēmējiem, norakstāma no konta 2311 (atbilstošā analītiskā konta) kredīta uz konta 5721 "Norēķini par pievienotās vērtības nodokli" debetu par pievienotās vērtības nodokli.

Ja preces tiek realizētas par zemākām cenām nekā to pašizmaksa (iegādes vērtība) un izveidojas negatīva starpība starp samaksāto un no realizācijas aprēķināto pievienotās vērtības nodokli, tad negatīvā starpība ir apmaksājama no uzņēmuma rīcībā paliekošās peļņas pēc nodokļa nomaksas. To atmaksa no budžeta nav atļaujama.

Uz Latvijas Republikas valsts robežas muitas iestādēs ar nodokli apliekamās personas samaksāto pievienotās vērtības nodokli, ko apstiprina ar attaisnojuma dokumentiem par preču importu, kā arī ievērojot likuma 10.panta 5.daļas noteikumus, grāmatvedībā atspoguļo konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā korespondencē ar konta 2610 "Kase", 2620 "Norēķinu konti bankās" u.c. naudas līdzekļu uzskaites kontu kredītu.

Aprēķinātais kredīta saldo kontā 5721 "Norēķini par pievienotās vērtības nodokli" pārskaitāms budžetā par attiecīgo taksācijas periodu un grāmatvedībā atspoguļojas: konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā korespondējot to ar konta 2610 "Kase", 2620 "Norēķinu konti bankās" vai citos naudas līdzekļu uzskaites kontu kredītiem.

Piemērs nr.1

Pēc līguma ar nodokli apliekamā persona A pārskaitīja ar nodokli apliekamai personai B avansu (iepriekšējā samaksa) saskaņā ar pievienotās vērtības nodokļa rēķinu Ls 1180, kur norādīts, ka Ls 1000 samaksāts par preču piegādi, bet Ls 180 - pievienotās vērtības nodoklis (Ls 1000 x 18%). Pievienotās vērtības nodokļa rēķinā ir visi likuma 8.panta 6.daļā minētie rekvizīti.

Ar nodokli apliekamā persona B avansu (iepriekšējo samaksu) atspoguļo šādi:

| 1) | D 2620 | Norēķinu konti bankās | Ls 1180 |

2) vienlaicīgi ar nodokli apliekamā persona B, pamatojoties uz pievienotās vērtības nodokļa rēķinu par pievienotās vērtības nodokļa summu izdara šādus ierakstus grāmatvedībā:

| K 5210 | Norēķini par saņemtajiem avansiem | Ls 1180 | |

| D 5210 | Norēķini par saņemtajiem avansiem | Ls 180 | |

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 |

3) nosūtot preci ar nodokli apliekamai personai A ar nodokli apliekamā persona B par iepriekš uzskaitīto pievienotās vērtības nodokļa summu izdara šādus ierakstus grāmatvedībā:

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 | |

| K 5210 | Norēķini par saņemtajiem avansiem | Ls 180 |

4) vienlaicīgi ar nodokli apliekamā persona B atspoguļo visas operācijas, kas saistītas ar produkcijas realizāciju noteiktā kārtībā un izdara šādus ierakstus grāmatvedībā:

| D 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 1180 | |

| K 6110 | Ieņēmumi no pamatdarbības produkcijas | ||

| un pakalpojumu pārdošanas | Ls 1000 | ||

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 |

5) bez tam ar nodokli apliekamā persona B grāmatvedībā par izlietotā avansa summu (iepriekšējo samaksu) samazina atspoguļotos parādus par preču piegādi ar nodokli apliekamai personai A un izdara šādus ierakstus grāmatvedībā:

| D 5210 | Norēķini par saņemtajiem avansiem | Ls 1180 | |

| K 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 1180 |

Grāmatvedības ierakstu shēma kontos

| Norēķinu konti bankās | Norēķini par saņemtajiem avansiem | ||||

| D | (2620) | K | D | (5210) | K |

| 1) 1180 | 2) 180 | 1)1180 | |||

| 5) 1180 | 3) 180 | ||||

| apgr. 200 | apgr. 1360 | 1360 | |||

| s. 1180 | |||||

| Norēķini par pievienotās | Ieņēmumi no pamatdarbības produkcijas | ||||

| vērtības nodokli | un pakalpojumu pārdošanas | ||||

| D | (5721) | K | D | (6110) | K |

| 3) 180 | 2)180 | 4)1000 | |||

| 4)180 | |||||

| apgr. 180 | 360 | apgr. | 1000 | ||

| s.180 | |||||

| Norēķini ar pircējiem un pasūtītājiem | |||||

| D | (2310) | K | |||

| 4) 1180 | 5)1180 | ||||

| apgr. 1180 | 1180 |

Ja konta 5721 saldo (aprēķināts kā starpība starp kredītapgrozījumu un debetapgrozījuma) pārskata perioda beigās ir kredītā, tad tā summu vajag pārskaitīt valsts budžetam. Ja saldo būs debetā, tad ar nodokli apliekamai personai tas jāpārnes uz pēctaksācijas periodu saskaņā ar likuma 12.panta 6.daļu.

Piemērs nr.2

Ar pievienotās vērtības nodokli apliekamā persona A pārskaitīja avansu (izdarīja iepriekšējo apmaksu), savā grāmatvedībā pievienotās vērtības nodokli atspoguļo šādi:

1) pārskaitīts avanss (izdarīta iepriekšēja apmaksa) par 1180 Ls:

| D 2190 | Avansa maksājumi par precēm | Ls 1000 | |

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 | |

| K 2620 | Norēķinu konti bankās | Ls 1180 | |

| 2) saņemtas preces no ar nodokli apliekamās personas B: | |||

| D 2130 | Gatavie ražojumi un preces pārdošanai | Ls 1000 | |

| D 2311 | Pievienotās vērtības nodoklis par saņemtām | ||

| precēm un pakalpojumiem | Ls 180 | ||

| K 5310 | Norēķini ar piegādātājiem un darbuzņēmējiem | Ls 1180 | |

| 3) saņemto avansu (iepriekšējās apmaksas) izlietojuma atspoguļojums: | |||

| D 5310 | Norēķini ar piegādātājiem un darbuzņēmējiem | Ls 1180 | |

| K 2190 | Avansa maksājumi par precēm | Ls 1180 |

4) vienlaicīgi kontā 2190 "Avansa maksājumi par precēm" tiek izdarīts ieraksts par pievienotās vērtības nodokli ar mērķi noslēgt norēķinus par izsniegto un izlietoto avansu (iepriekšējo apmaksu). Doto operāciju grāmatvedībā atspoguļo:

| D 2190 | Avansa maksājumi par precēm | Ls 180 | |

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 |

5) 180 lati, kas atspoguļoti kontā 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem" otrajā operācijā jānoraksta no šī konta uz kontu 5721 "Norēķini par pievienotās vērtības nodokli" (ievērojot likuma 10.panta 5.daļas noteikumus).

Grāmatvedības ierakstu shēma kontos

| Avansa maksājumi | Norēķini par pievienotās |

| par precēm | vērtības nodokli | ||||

| D | (2190) | K | D | (5721) | K |

| 1) 1000 | 1) 180 | ||||

| 4) 180 | 3)1180 | 5) 180 | 4)180 | ||

| apgr.1180 | 1180 | apgr. 360 | 180 | ||

| Norēķinu konts bankā | Gatavie ražojumi | ||||

| un preces pārdošanai | |||||

| D | (2620) | K | D | (2130) | K |

| 2) 1000 | |||||

| 1)1180 | |||||

| apgr. | 1800 | apgr. 1000 | |||

| s. 1000 | |||||

| Pievienotās vērtības nodoklis | Norēķini ar piegādātājiem un | ||||

| par saņemtām precēm | darbuzņēmējiem | ||||

| un pakalpojumiem | |||||

| D | (2311) | K | D | (5310) | K |

| 2) 180 | 3) 1180 | ||||

| 5)180 | 2)1180 | ||||

| apgr. 180 | 180 | apgr. 1180 | 1180 |

Piemērs nr.3

Gadījumā, kad ar nodokli apliekamā persona A pieprasa iemaksāto avansu (iepriekšējo apmaksu) atgriezt atpakaļ, tad ar nodokli apliekamā persona B grāmatvedībā atspoguļo:

1) saņemts avanss:

| D 2620 | Norēķinu konti bankās | Ls 1180 | |||

| K 5210 | Norēķini par saņemtajiem avansiem | Ls 1180 | |||

| 2) aprēķināts pievienotās vērtības nodoklis | |||||

| D 5210 | Norēķini par saņemtajiem avansiem | Ls 180 | |||

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 | |||

| 3) pēc ar nodokli apliekamās personas A pieprasījuma persona B atgrieza agrāk saņemto avansu (iepriekšējo apmaksu) : | |||||

| D 5210 | Norēķini par saņemtajiem avansiem | Ls 1180 | |||

| K 2620 | Norēķinu konti bankās | Ls 1180 | |||

| 4) pievienotās vērtības nodokļa atgriešana no budžeta: | |||||

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 | |||

| K 5210 | Norēķini par saņemtajiem avansiem | Ls 180 | |||

| Grāmatvedības ierakstu shēma kontos | |||||

| Norēķinu konti bankās | Norēķini par saņemtajiem | ||||

| avansiem | |||||

| D | (2620) | K | D | (5210) | K |

| 1) 1180 | 2) 180 | 1)1180 | |||

| 3) 1180 | 3) 1180 | ||||

| 4)180 | |||||

| apgr. 1180 | 1180 | apgr. 1360 | 1360 | ||

| Norēķini par pievienotās | |||||

| vērtības nodokli | |||||

| D | (5721) | K | |||

| 2)180 | |||||

| 4) 180 | |||||

| apgr. 180 | 180 |

Piemērs nr. 4

Ar nodokli apliekamā persona B saņēma no ar nodokli apliekamās personas A avansu (iepriekšējo samaksu). Saskaņā ar piestādīto nodokļu rēķinu par pievienotās vērtības nodokli Ls 1180, kur norādīts, ka Ls 1000 samaksāts par divām preču vienībām (vienas vienības cena Ls 500) un pievienotās vērtības nodoklis - Ls 180.

| 1) | D 2620 | Norēķinu konti bankās | Ls 1180 |

| K 5210 | Norēķini par saņemtajiem avansiem | Ls 1180 |

2) vienlaicīgi ar nodokli apliekamā persona B uz pievienotās vērtības nodokļa rēķina pamata par pievienotās vērtības nodokļa summu tiek izdarīti ieraksti grāmatvedībā:

| D 5210 | Norēķini par saņemtajiem avansiem | Ls 180 | |

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 |

3) ar nodokli apliekamā persona B piegādāja ar nodokli apliekamajai personai A vienu preču vienību par Ls 500. Par 90 latiem, kas agrāk atspoguļoti kā pievienotās vērtības nodoklis par saņemto avansu, ar nodokli apliekamā persona B izdara atgriezenisku ierakstu:

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 90 | |

| K 5210 | Norēķini par saņemtajiem avansiem | Ls 90 |

4) vienlaicīgi ar nodokli apliekamā persona B grāmatvedībā atspoguļo visas operācijas, kas saistītas ar preču piegādi (realizāciju):

| D 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 590 | |

| K 6110 | Ieņēmumi no pamatdarbības produkcijas | ||

| un pakalpojumu pārdošanas | Ls 500 | ||

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 90 |

5) ar nodokli apliekamā persona B grāmatvedības reģistros par izlietoto avansu (iepriekšējo samaksu) samazina savu parādu par preču piegādi ar nodokli apliekamai personai A:

| D 5210 | Norēķini par saņemtajiem avansiem | Ls 590 | |

| K 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 590 |

Grāmatvedības ierakstu shēma kontos

Norēķinu konti bankās Norēķini par saņemtajiem avansiem

| D | (2620) | K | D | (5210) | K |

| 1)1180 | |||||

| 1) 1180 | 2) 180 | 3) 90 | |||

| 5) 590 | |||||

| apgr. 1180 | apgr. 770 | 1270 | |||

| Norēķini par pievienotās | Norēķini ar pircējiem un | ||||

| vērtības nodokli | pasūtītājiem | ||||

| D | (5721) | K | D | (2310) | K |

| 2) 180 | |||||

| 3) 90 | 4) 590 | 5) 590 | |||

| 4) 90 | |||||

| apgr. 90 | 270 | apgr. 590 | 590 | ||

| Ieņēmumi no pamatdarbības | |||||

| produkcijas un pakalpojumu pārdošanas | |||||

| D | (6110) | K | |||

| 4) 500 | |||||

| apgr. | 500 |

Piemērs nr. 5

Ar nodokli apliekamā persona B no ar nodokli apliekamās personas A saņēma izejvielas ražošanas vajadzībām par Ls 1000. Ar nodokli apliekamā persona A nosūtīja personai B pievienotās vērtības nodokļa rēķinu par piegādātiem materiāliem kopsummā par Ls 1180, kur ir uzrādīts Ls 1000 par izejvielām un Ls 180 - pievienotās vērtības nodoklis. Nodokļa rēķinā ir uzrādīti visi likuma 8.panta 6.daļā paredzētie rekvizīti.

Pamatojoties uz saņemtiem dokumentiem, ar nodokli apliekamā persona B atspoguļo šo operāciju grāmatvedībā:

| 1) | D 2110 | Izejvielas un materiāli | Ls 1000 |

| D 2311 | Pievienotās vērtības nodoklis par saņemtām | ||

| precēm un pakalpojumiem | Ls 180 | ||

| K 5310 | Norēķini ar piegādātājiem un darbuzņēmējiem | Ls 1180 |

2) pamatojoties uz norēķinu dokumentiem apliekamā persona B ir apmaksājusi nodokļu rēķinā uzrādīto summu Ls 1180 (izejvielas Ls 1000, pievienotās vērtības nodoklis Ls 180). Doto operāciju ar nodokli apliekamā persona B grāmatvedībā atspoguļo:

| D 5310 | Norēķini ar piegādātājiem un darbuzņēmējiem | Ls 1180 | |

| K 2620 | Norēķinu konti bankās | Ls 1180 |

3) vienlaicīgi par uzrādīto pievienotās vērtības nodokļa summu jāizdara šo operāciju atspoguļojums grāmatvedībā:

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 | |

| K 2311 | Pievienotās vērtības nodoklis par saņemtām | ||

| precēm un pakalpojumiem | Ls 180 |

Grāmatvedības ierakstu shēma kontos

| Izejvielas un materiāli | Pievienotās vērtības nodoklis par | ||||

| saņemtām precēm un pakalpojumiem | |||||

| D | (2110) | K | D | (2311) | K |

| 1) 1000 | 1) 180 | 3) 180 | |||

| apgr. 1000 | apgr. 180 | 180 | |||

| s. 1000 | |||||

| Norēķini ar piegādātājiem un | |||||

| darbuzņēmējiem | Norēķinu konti bankās | ||||

| D | (5310) | K | D | (2620) | K |

| 2) 1180 | 1)1180 | 2)1180 | |||

| apgr. 1180 | 1180 | apgr. | 1180 | ||

| Norēķini par pievienotās | |||||

| vērtības nodokli | |||||

| D | (5721) | K |

3) 180

apgr. 180

Piemērs nr.6

Ar nodokli apliekamā persona A nosūtījusi preces par Ls 1000 ar nodokli apliekamai personai B. Ar nodokli apliekamā persona A tai ir izrakstījusi pievienotās vērtības nodokļa rēķinu, kurā ir norādīts, ka par precēm samaksāts Ls 1000 un pievienotās vērtības nodoklis Ls 180.

Ar nodokli apliekamā persona A šo preču piegādi atspoguļo grāmatvedībā:

| D 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 1180 | |

| K 6110 | Ieņēmumi no pamatdarbības produkcijas | ||

| un pakalpojumu pārdošanas | Ls 1000 | ||

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 |

Piemērs nr.7

Ar nodokli apliekamā persona A saņēma ražošanas vajadzībām izejvielas par Ls 500. Pievienotās vērtības nodokļa rēķinā uzrādīts pievienotās vērtības nodoklis Ls 90 ( Ls 500 x 18% ). Kopējā summa apmaksai - Ls 590 ( Ls 500 + Ls 90 ).

1) Izejvielas par Ls 500 jāatspoguļo grāmatvedībā pēc uzņēmumā izvēlētās metodoloģijas. Mūsu piemērā ar nodokli apliekamā persona uzskaita izejvielas 2110 "Izejvielas un materiāli", bet pievienotās vērtības nodokļa summu Ls 90, ievērojot likuma 10.panta 5.daļas noteikumus, līdz apmaksas brīdim uzskaita kontā 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem",

2) No šīm izejvielām saražotās un pircējam nosūtītās produkcijas vērtība ir Ls 1000, pievienotās vērtības nodokļa likme 18 % jeb Ls 180 (Ls 1000 x 18%),

3) Apliekamā persona, kas saņem šo saražoto produkciju, izdara apmaksu attiecīgajā taksācijas periodā,

4) Ar nodokli apliekamā persona (piegādātājs) saņem apmaksu par piegādātām izejvielām Ls 500 un pievienotās vērtības nodoklis Ls 90. Visas izejvielas tika izmantotas realizējamās produkcijas izgatavošanai. Šo operāciju atspoguļojums grāmatvedībā:

| 1. | D 2110 | Izejvielas un materiāli | Ls 500 |

| D 2311 | Pievienotās vērtības nodoklis par saņemtām | ||

| precēm un pakalojumiem | Ls 90 | ||

| K 5310 | Norēķini ar piegādātājiem un darbuzņēmējiem | Ls 590 | |

| 2. | D 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 1180 |

| K 6110 | Ieņēmumi no pamatdarbības produkcijas | ||

| un pakalpojumu pārdošanas | Ls 1000 | ||

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 180 | |

| 3. | D 2620 | Norēķinu konti bankās | Ls 1180 |

| K 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 1180 | |

| 4. | D 5310 | Norēķini ar piegādātājiem un darbuzņēmējiem | Ls 590 |

| K 2620 | Norēķinu konti bankās | Ls 590 | |

| 5) Apmaksāts parāds piegādātājam par precēm un pievienotās vērtības nodokli. Ar nodokli apliekamā persona vienlaicīgi noraksta no konta 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem" uz kontu 5721 "Norēķini par pievienotās vērtības nodokli" summa Ls 90, jo tiek ievērotas likuma 10.panta 5.daļas prasības. | |||

| Ar nodokli apliekamā persona par atbilstošo taksācijas periodu pārskaita valsts budžetā tikai starpību starp ieskaitīto pievienotās vērtības nodokļa summu un samaksāto piegādātājam pievienotās vērtības nodokli. Pievienotās vērtības nodokļa pārskaitāmā summa valsts budžetā taksācijas periodā būs Ls 90 (Ls 180 - Ls 90). | |||

| Piemērs nr. 8 | |||

| Atbilstoši dibinātāju dokumentiem ar nodokli apliekamā persona iegulda citas ar nodokli apliekamās personas statūtu kapitālā iekārtas, kuru vērtība pusēm vienojoties ir Ls 2000, kas sastāda 55% no kopējā statūtu kapitāla. | |||

| Uz iemaksas brīdi iekārtas sākotnējā (bilances) vērtība Ls 1000, nolietojums Ls 400. Lai uzskaitītu uzņēmuma ienākumus no pamatlīdzekļu izslēgšanas un realizācijas, tiek ieviests operāciju konts 6520 "Ieņēmumi no pamatlīdzekļu izslēgšanas un realizācijas". | |||

| 1) uzņēmums A iegulda uzņēmuma B statūtu kapitālā iekārtu un grāmatvedībā šo operāciju atspoguļo ar sekojošo ierakstu: | |||

| D 1310 | Līdzdalība meitas uzņēmuma kapitālā | Ls 2000 | |

| K 6520 | Ieņēmumi no pamatlīdzekļu izslēgšanas un realizācijas | Ls 2000 | |

| 2) vienlaicīgi statūtu kapitālā ieguldīto pamatlīdzekļu izslēgšanas operācijas grāmatvedībā atspoguļo šādi: | |||

| D 1290 | Pamatlīdzekļu nolietojums (pasīvā) | Ls 400 | |

| D 6520 | Ieņēmumi no pamatlīdzekļu izslēgšanas un realizācijas | Ls 600 | |

| K 1220 | Tehnoloģiskās iekārtas un mašīnas | Ls 1000 |

3) kontā 6520 "Ieņēmumi no pamatlīdzekļu izslēgšanas un realizācijas" aprēķinātie ieņēmumi tiek norakstīti uz kontu 8310 "Ārkārtas ieņēmumi" un gada beigās, slēdzot šo kontu, rezultāts tiek pārnests uz kontu 8610 "Peļņa vai zaudējumi" (Ls 2000 - Ls 600= Ls 1400).

| D 6520 | Ieņēmumi no pamatlīdzekļu izslēgšanas un realizācijas | Ls 1400 |

| K 8610 | Peļņa vai zaudējumi | Ls 1400 |

4) peļņai, kas radusies šīs operācijas rezultātā, ir jāaprēķina pievienotās vērtības nodoklis, t.i., Ls 1400x18% = Ls 252, tālāk šo aprēķināto pievienotās vērtības nodokli grāmatvedībā atspoguļo šādi:

| D 3.4. | Nesadalītā peļņa vai nesegtie zaudējumi | Ls 252 |

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 252 |

Grāmatvedības ierakstu shēma kontos

| Līdzdalība meitas uzņēmumu | Ieņēmumi no pamatlīdzekļu | ||||

| kapitālā | izslēgšanas un realizācijas | ||||

| D | (1310) | K | D | (6520) | K |

| 1) 2000 | 2) 600 | 1)2000 | |||

| 3) 1400 | |||||

| apgr. 2000 | apgr. 2000 | 2000 | |||

| Peļņa vai zaudējumi | Tehnoloģiskās iekārtas un mašīnas | ||||

| D | (8610) | K | D | (1220) | K |

| s.s.1000 | |||||

| 3) 1400 | 2)1000 | ||||

| apgr. | 1400 | apgr. | 1000 | ||

| Pamatlīdzekļu | Nesadalītā peļņa vai | ||||

| nolietojums (pasīvā) | nesegtie zaudējumi | ||||

| D | (1290) | K | D | (3.4.) | K |

| s.s.400 | |||||

| 2) 400 | 4) 252 | ||||

| apgr. 400 | apgr. 252 | ||||

| Norēķini par pievienotās | |||||

| vērtības nodokli | |||||

| D | (5721) | K | |||

| 4) 252 |

Gadījumos, kad statūtu kapitālā tiek ieguldīta pamatlīdzekļu, nemateriālo ieguldījumu, materiālo u.c. vērtība, kas zemāka par to uzskaites vērtību, tad pievienotās vērtības nodoklis tiek aprēķināts un nomaksāts no uzskaites vērtības.

Piemērs nr. 9

Ar nodokli apliekamā persona nopirka no citas ar nodokli apliekamas personas tirdzniecības zīmi. Pievienotās vērtības nodokļa rēķinā norādīta summa par tirdzniecības zīmi - Ls 750 un pievienotās vērtības nodoklis - Ls 135 (Ls 750 x 18%).

Šo tirdzniecības zīmes pirkšanas operāciju grāmatvedībā jāatspoguļo šādi:

| apgr. 252 | 252 | |

| D 1120 | Koncesijas, patenti, licences, tirdzniecības zīmes | |

| un līdzīgas tiesības, datoru programmas | Ls 885 (Ls 750+Ls 135) | |

| K 2620 | Norēķinu konti bankās | Ls 885 |

Piemērs nr.10

Ar nodokli apliekamā persona iegādājās izsolē un apmaksāja tiesības izmantot veikalu uz 3 gadiem par Ls 15000. Bez šīs summas pievienotās vērtības nodokļa rēķinā izdalīta arī pievienotās vērtības nodokļa summa (18% no izmantošanas tiesību vērtības) - Ls 2700.

| D 1120 | Koncesijas, patenti, licences, tirdzniecības zīmes un līdzīgas tiesības, datoru programmas | Ls 17700 |

| (Ls 15000+Ls 2700) | ||

| K 2620 | Norēķinu konti bankās | Ls 17700 |

Pievienotās vērtības nodoklis, kas samaksāts par izmantošanas tiesību iegūšanu ieskaitāms tās vērtībā un uzskaitāms kopā ar iegādes vērtību, pēc tam aprēķinot nolietojumu vispārnoteiktā kārtībā.

Bartera darījumu atspoguļošanas kārtība grāmatvedībā (t.sk. eksporta-importa)

Bartera darījumi nosūtītajai preču produkcijai vai citam īpašumam (mantai), tiek atspoguļoti konta 6111 kredītā "Ieņēmumi no bartera darījumiem" korespondencē ar konta 2312 "Norēķini ar pircējiem un pasūtītājiem par bartera darījumiem" par to vērtību kāda paredzēta bartera noteikumos. Norēķinus ar piegādātājiem un pircējiem par bartera operācijām jāuzskaita atsevišķi no pārējiem norēķiniem. Bartera rezultātā saņemtās preces jāuzskaita atsevišķi no pārējām precēm - konts 2131 "Barterā saņemtie gatavie ražojumi un preces pārdošanai".

Lai nodrošinātu faktiskās pašizmaksas uzskaiti nosūtītajām (piegādātām) precēm, veicot bartera darījumus, vajag atvērt speciālu operāciju kontu 7121 "Bartera darījuma preču faktiskā pašizmaksa". Šajā kontā uzskaite ir jānodrošina tādā veidā, lai varētu noteikt nosūtīto (piegādāto) preču faktisko pašizmaksu par katru konkrētu darījumu atsevišķi.

Finansu rezultāts bartera darījumos jānosaka tiek noteikts kontā 8610 "Peļņa vai zaudējumi".

Preces, kas saņemti uzņēmumā kā bartera darījumi tiek iegrāmatoti preču vai citu kontu debetos, korespondējot ar kontu 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem par bartera darījumiem". Vienlaicīgi par šo vērtību tiek samazināts parāds konta 5311 debetā un konta 2312 kredītā.

Finansu rezultātu uzskaite tiek veikta par katru konkrētu bartera darījumu atsevišķi, t.i., finansu rezultāts no viena bartera darījuma nevar tikt segts ar citu darījumu.

Izdevumi (pieskaitāmās izmaksas, muitas nodevas summa vai citas muitas procedūras utt.) , kas saistīti ar preču apmaiņas operāciju veikšanu tiek atspoguļoti un norakstīti uz finansu rezultātiem par preču apmaiņu bartera operāciju veidā.

Piemērs nr. 11

Ar nodokli apliekamā persona A noslēgusi ar nodokli apliekamo personu B līgumu par preču piegādi bartera darījuma veidā. Kopējā bartera darījuma summa Ls 500.

Pamatojoties uz līgumu ar nodokli apliekamā persona A piegādā ar nodokli apliekamai personai B veļas mazgājamās mašīnas par Ls 500, bet ar nodokli apliekamā persona B piegādā 500 kg metāla par summu Ls 500.

Pievienotās vērtības nodokļa summa, kas norādīta nodokļa rēķinā, ir Ls 90 (Ls 500 x 18 %). Faktiskā mašīnu pašizmaksa ir Ls 100.

1) nosūtītas preces (veļas mašīnas) ar nodokli apliekamai personai B:

| D 2312 | Norēķini ar pircējiem un pasūtītājiem | Ls 590 |

| par bartera darījumiem | ||

| K 6111 | Ieņēmumi no bartera darījumiem | Ls 500 |

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 90 |

| 2) vienlaicīgi grāmatvedībā ir jāatspoguļo piegādātās produkcijas pašizmaksu: | ||

| D 7121 | Bartera darījuma preču faktiskā pašizmaksa | Ls 100 |

| K 2130 | Gatavie ražojumi un preces pārdošanai | Ls 100 |

3) ieņēmumi no bartera darījumiem grāmatvedībā atspoguļojas kontā 8610 "Peļņa vai zaudējumi":

| D 6111 | Ieņēmumi no bartera darījumiem | Ls 500 |

| K 8610 | Peļņa vai zaudējumi | Ls 500 |

| 4) ar nodokli apliekamā persona A noraksta (realizētās) bartera darījumā nosūtītās produkcijas pašizmaksu: | ||

| D 8610 | Peļņa vai zaudējumi | Ls 100 |

| K 7121 | Bartera darījumu preču faktiskā pašizmaksa | Ls 100 |

5) saskaņā ar nodokļu rēķinu ar nodokli apliekamā persona A iegrāmato bartera operācijā saņemto metāla vērtību Ls 500 un pievienotās vērtības nodokli Ls 90 (Ls 500 x 18%). Grāmatvedībā to atspoguļo šādi:

| D 2110 | Izejvielas un materiāli | Ls 500 |

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 90 |

| K 5311 | Norēķini ar piegādātājiem un darbuzņēmējiem |

Šis materiāls tiks izmantots tālākai saimnieciskajai darbībai un pakalpojumu sniegšanai, lai veiktu ar nodokli apliekamus darījumus.

6) Vienlaicīgi par šo vērtību Ls 590 tiek samazināts parāds konta 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem par bartera darījumiem" debetā un konta 2312 "Norēķini ar pircējiem un pasūtītājiem bartera darījumiem" kredītā.

Grāmatvedības ierakstu shēma kontos

| par bartera darījumiem | Ls 590 | ||||

| Norēķini ar pircējiem un pasūtītājiem | Norēķini ar piegādātājiem | ||||

| par bartera darījumiem | un darbuzņēmējiem | ||||

| par bartera darījumiem | |||||

| D | (2312) | K | D | (5311) | K |

| 1) 590 | 6) 590 | 6) 590 | 5)590 | ||

| apgr. 590 | 590 | apgr. 590 | 590 | ||

| Ieņēmumi no bartera | Norēķini par pievienotās | ||||

| darījumiem | vērtības nodokli | ||||

| D | (6111) | K | D | (5721) | K |

| 3) 500 | 1) 500 | 5) 90 | 1) 90 | ||

| apgr. 500 | 500 | apgr. 90 | 90 | ||

| Bartera darījuma preču | Gatavie ražojumi un preces | ||||

| faktiskā pašizmaksa | pārdošanai | ||||

| D | (7121) | K | D | (2130) | K |

| s.s. 100 | |||||

| 2) 100 | 4) 100 | 2) 100 | |||

| apgr. 100 | 100 | apgr. | 100 | ||

| Peļņa vai zaudējumi | Izejvielas un materiāli | ||||

| D | (8610) | K | D | (2110) | K |

| 4) 100 | 3) 500 | 5) 500 | |||

| apgr. 100 | 500 | apgr. 500 | |||

| s. 500 |

Piemērs nr.12

Ja viena no bartera darījuma pusēm piegādā ar pievienotās vērtības nodokli apliekamas preces, bet pretim saņem preces, kuras netiek apliktas ar pievienotās vērtības nodokli, tad grāmatvedībā šo bartera darījumu vajag atspoguļot šādi:

Aplūkosim to pašu piemēru (skat. piemēru nr.11), kad ar nodokli apliekamā persona B piegādā medicīnas preces par summu Ls 500.

| 1) | D 2312 | Norēķini ar pircējiem un pasūtītājiem par bartera darījumiem | Ls 590 |

| K 6111 | Ieņēmumi no bartera darījumiem Ls 500 | ||

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 90 | |

| 2) | D 7121 | Bartera darījuma preču faktiskā pašizmaksa | Ls 100 |

| K 2130 | Gatavie ražojumi un preces pārdošanai | Ls 100 | |

| 3) | D 6111 | Ieņēmumi no bartera darījumiem | Ls 500 |

| K 8610 | Peļņa vai zaudējumi | Ls 500 | |

| 4) | D 8610 | Peļņa vai zaudējumi | Ls 100 |

| K 7121 | Bartera darījuma preču faktiskā pašizmaksa | Ls 100 | |

| 5) | D 2131 | Barterā saņemtie gatavie ražojumi un preces pārdošanai | Ls 500 |

| K 5311 | Norēķini ar piegādātājiem un darbuzņēmējiem | ||

| par bartera darījumiem | Ls 500 | ||

| 6) | D 5311 | Norēķini ar piegādātājiem un darbuzņēmējiem | |

| par bartera darījumiem | Ls 500 | ||

| K 2312 | Norēķini ar pircējiem un pasūtītājiem | ||

| par bartera darījumiem | Ls 500 |

7) šajā piemērā radušos starpību kontā 2312 par pievienotās vērtības nodokļa summu, kas izveidojusies sakarā ar to, ka ar nodokli apliekamā persona A saņēma ar nodokli neapliekamu preci, nedrīkst attiecināt uz norēķiniem ar budžetu. To vajag attiecināt uz ar nodokli neapliekamo preču cenas paaugstinājumu.

| D 2131 | Barterā saņemtie gatavie ražojumi un preces pārdošanai | Ls 90 | |

| K 2312 | Norēķini ar pircējiem un pasūtītājiem par bartera darījumiem | Ls 90 |

Ja viena ar nodokli apliekama persona bartera darījumā piegādā otrai ar nodokli apliekamai personai preces, kuras netiek apliktas ar pievienotās vērtības nodokli, un ja par šo darījumu ir izrakstīts pievienotās vērtības nodokļa rēķins, tad pievienotās vērtības nodoklis grāmatvedībā jāatspoguļo vispārpieņemtā kārtībā.

Grāmatvedības ierakstu shēma kontos

| Norēķini ar pircējiem un pasūtītājiem | Ieņēmumi no | ||||

| par bartera darījumiem | bartera darījumiem | ||||

| D | (2312) | K | D | (6111) | K |

| 1) 590 | 6) 500 | ||||

| 7) 90 | 3) 500 | 1)500 | |||

| apgr. 590 | 590 | apgr. 500 | 500 | ||

| Norēķini par pievienotās | Gatavie ražojumi un preces | ||||

| vērtības nodokli | pārdošanai | ||||

| D | (5721) | K | D | (2130) | K |

| s. 100 | |||||

| 1) 90 | 2)100 | ||||

| apgr. | 90 | apgr. | 100 | ||

| Bartera darījuma preču | |||||

| Peļņa vai zaudējumi | faktiskā pašizmaksa | ||||

| D | (8610) | K | D | (7121) | K |

| 4) 100 | 3) 500 | 2) 100 | 4)100 | ||

| apgr. 100 | 500 | apgr. 100 | |||

| Barterā saņemtie | Norēķini ar piegādātājiem un | ||||

| gatavie ražojumi un | darbuzņēmējiem par | ||||

| preces pārdošanai | bartera darījumiem | ||||

| D | (2131) | K | D | (5311) | K |

| 5) 500 | 6) 500 | 5) 500 | |||

| 7) 90 | |||||

| apgr. 590 | apgr. 500 | 500 |

Piemērs nr.13

Starp ar nodokli apliekamo personu, kas atrodas Latvijas Republikas teritorijā un ārzemju firmu, kas atrodas Šveicē tika noslēgts preču maiņas līgums par bartera darījumiem. Līguma priekšmets: Latvijas uzņēmums apņēmās piegādāt Šveices firmai zāģmateriālus 1000 m 3 par $ 10000. Šveices firma apņēmās, savukārt, piegādāt Latvijas uzņēmumam 500 pārus apavu par $ 10000.

1. Pēc bartera darījuma līguma (kontrakta) gatavā produkcija - zāģmateriāli tiek nosūtīti Šveices firmai 1000 m 3 par Ls 5.20 par vienu kubu zāģmateriāla ($ 10000 : 1000 m 3). Nosūtītās produkcijas kopējā summa:

1000 m 3 x 5.20 = Ls 5200

2. 1 m 3 faktiskā pašizmaksa Ls 3. Dolāra kurss uz nosūtīšanas momentu ir Ls 0.52.

3. Latvijas uzņēmums samaksājis pieskaitāmos izdevumus, t.i., muitas nodevu Ls 20, muitas dokumentu noformēšanas izdevumi Ls 5, kas saistīti ar preču maiņas operāciju veikšanu latos.

4. No Šveices firmas par bartera darījumu Latvijas Republikas muitas teritorijā uz Latvijas ar nodokli apliekamās personas adresi ienākusi prece - 500 pāru apavu par $ 10000. Preču saņemšanas brīdī viena dolāra kurss ir Ls 0.51. Saņemto preču kopējā vērtība latos - Ls 5100 ($10000 x Ls 0.51). Par importa preču ievešanu ir samaksāta muitas nodeva Ls 100, kā arī par importa preču ievešanu Latvijas uzņēmums maksā muitas iestādē pievienotās vērtības nodokli Ls 936 ((Ls 5100 + Ls 100) x 18%).

5. Tiek iegrāmatota saņemtā prece no bartera darījuma par Ls 5100.

Pievienotās vērtības nodokļa atspoguļošana grāmatvedībā importa-eksporta bartera darījumu operācijās.

| 1) | D 2312 Norēķini ar pircējiem un pasūtītājiem | ||

| par bartera darījumiem | Ls 5200 | ||

| K 6111 | Ieņēmumi no bartera darījumiem | Ls 5200 | |

| 2) vienlaicīgi tiek norakstīta zāģmateriālu faktiskā pašizmaksa - Ls 3000 (1000 m3 x Ls 3): | |||

| D 7121 | Bartera darījuma preču faktiskā pašizmaksa | Ls 3000 | |

| K 2130 | Gatavie ražojumi un preces pārdošanai | Ls 3000 | |

| 3) Latvijas uzņēmums muitā samaksājis muitas nodevu Ls 20 un muitas dokumentu noformēšana Ls 5: | |||

| D 7150 | Muitas un ievednodevas | Ls 20 | |

| D 7650 | Citi pārdošanas izdevumi | Ls 5 | |

| K 2620 | Norēķinu konti bankās | Ls 25 |

4) ievedot importa preces saskaņā ar bartera līgumu ir samaksāta muitas nodeva Ls 100 un pievienotās vērtības nodoklis - Ls 936 ((Ls 5100+ Ls 100)x18%):

| D 7150 | Muitas un ievednodevas | Ls 100 | |

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 936 | |

| K 2620 | Norēķinu konti bankās | Ls 1036 | |

| 5) no bartera darījumiem saņemto preču vērtība Ls 5100 ($ 10000 x Ls 0.51): | |||

| D 2131 | Barterā saņemtie gatavie ražojumi un preces pārdošanai | Ls 5100 | |

| K 5311 | Norēķini ar piegādātājiem un darbuzņēmējiem | ||

| par bartera darījumiem | Ls 5100 | ||

| 6) vienlaicīgi par šo vērtību samazina parādu. Piegādātāji šo operāciju atspoguļo šādi: | |||

| D 5311 | Norēķini ar piegādātājiem un darbuzņēmējiem | ||

| par bartera darījumiem | Ls 5100 | ||

| K 2312 | Norēķini ar pircējiem un pasūtītājiem | ||

| par bartera darījumiem | Ls 5100 | ||

| 7) finansu rezultātu, kas atspoguļots kontā 6111 "Ieņēmumi no bartera darījumiem" pārnes uz kontu 8610 "Peļņa vai zaudējumi": | |||

| D 6111 | Ieņēmumi no bartera darījumiem | Ls 5200 | |

| K 8610 | Peļņa vai zaudējumi | Ls 5200 | |

| 8) vienlaicīgi ar 7.ierakstu uz kontu 8610 "Peļņa vai zaudējumi" tiek norakstītas 7.grupas kontos 7121, 7150, 7650 uzkrātās summas: | |||

| D 8610 | Peļņa vai zaudējumi | Ls 3125 | |

| K 7121 | Bartera darījuma preču faktiskā pašizmaksa | Ls 3000 | |

| K 7150 | Muitas un ievednodevas | Ls 120 | |

| K 7650 | Citi pārdošanas izdevumi | Ls 5 |

9) no valūtas kursa svārstībām izveidojusies starpība (starp nosūtītās eksportētās produkcijas vērtību un saņemtās importētās produkcijas vērtību) ir Ls 100. Pēc bartera darījuma operācijas noslēguma no konta 2312 "Norēķini ar pircējiem un pasūtītājiem par bartera darījumiem" šo summu Ls 100 pārnes uz kontu 8610 "Peļņa vai zaudējumi".

| D 8610 | Peļņa vai zaudējumi | Ls 100 | |

| K 2312 | Norēķini ar pircējiem un pasūtītājiem | ||

| par bartera darījumiem | Ls 100 |

Ja bartera darījuma operācijas nav noslēgušās, tad izveidojušos starpību no valūtas kursa svārstībām nedrīkst norakstīt līdz bartera darījuma operācijas pilnīgai pabeigšanai.

Grāmatvedības ierakstu shēma kontos

| Norēķini ar pircējiem un | Ieņēmumi no bartera darījumiem | ||||

| piegādātājiem par | |||||

| bartera darījumiem | |||||

| D | (2312) | K | D | (6111) | K |

| 1) 5200 | 6)5100 | ||||

| 7) 5200 | 1)5200 | ||||

| 9) 100 | |||||

| apgr. 5200 | 5200 | apgr. 5200 | 5200 | ||

| Bartera darījuma preču | Gatavie ražojumi | ||||

| faktiskā pašizmaks | un preces pārdošanai | ||||

| D | (7121) | K | D | (2130) | K |

| s. 3000 | |||||

| 2) 3000 | 8)3000 | 2)3000 | |||

| apgr. 3000 | 3000 | apgr. | 3000 | ||

| Muitas un ievednodevas | Citi pārdošanas izdevumi | ||||

| D | (7150) | K | D | (7650) | K |

| 3) 20 | |||||

| 4) 100 | 8) 120 | 3) 5 | 8) 5 | ||

| apgr. 120 | 120 | apgr. 5 | 5 | ||

| Norēķini par pievienotās | |||||

| Norēķinu konti bankās | vērtības nodokli | ||||

| D | (2620) | K | D | (5721) | K |

| 3) 25 | |||||

| 4) 1036 | 4) 936 | ||||

| apgr. | 1061 | apgr. 936 | |||

| Barterā saņemtie gatavie ražojumi | Norēķini ar piegādātājiem un | ||||

| un preces pārdošanai | darbuzņēmējiem par bartera darījumiem | ||||

| D | (2131) | K | D | (5311) | K |

| 5) 5100 | 6) 5100 | 5)5100 | |||

| apgr. 5100 | apgr. 5100 | 5100 | |||

| s. 5100 | |||||

| Peļņa vai zaudējumi | |||||

| D | (8610) | K | |||

| 8) 3125 | 7) 5200 | ||||

| 9) 100 | |||||

| apgr. 5200 | 5200 |

Piemērs nr.14

Pirkšanas-pārdošanas līgumā, kas noslēgts starp ar nodokli apliekamo personu A un ar nodokli apliekamo personu B, norādīta realizējamās preces vērtība. Šī vērtība uzrādīta arī norēķinu dokumentos. Nodokļu rēķinā jāuzrāda preču un pievienotās vērtības nodokļa vērtība atsevišķās rindiņās.

Likuma "Par uzņēmuma gada pārskatiem" 21.pantā teikts, ka neto apgrozījums aprēķināms, atskaitot tirdzniecības atlaides un citas piešķirtās atlaides. Tas nozīmē, ka pārdodot preces uz kredīta, abām pusēm skaidri jāzina summa un nomaksas termiņš.

Atlaides un nomaksas termiņa nosacījumi parasti ir ierakstīti nodokļu rēķinā un ir pirkšanas-pārdošanas līguma daļā, kurā turklāt šie nosacījumi nav vienādi. Šādam nolūkam nodokļu rēķinā tiek izdarīta atzīme "n /10" vai "n /30", kas saprotams kā "neto - 10" vai "neto -30" un nozīmē, ka summa, kas norādīta nodokļu rēķinā, jānomaksā 10 vai 30 dienu laikā pēc nodokļu rēķina izrakstīšanas.

Daži uzņēmumi piešķir pārdošanas cenas atlaides par priekšlaicīgu rēķina apmaksu.

Atlaides nosacījumi var būt norādīti nodokļu rēķinā, piemēram, 2/10, n /30 - tas nozīmē, ka, apmaksājot nodokļu rēķinu 10 dienu laikā pēc nodokļu rēķina izrakstīšanas datuma pircējs var saņemt 2 % atlaidi. Ja pircējs apmaksā nodokļu rēķinu no 11. līdz 30. dienai ieskaitot, tad jānomaksā visa summa pilnībā (bez atlaides).

Tā kā nav zināms, vai pircējs izmantos tam piešķirtās atlaides, nomaksājot parāda summu norādītajā termiņā, tad atlaides tiek ņemtas vērā tikai pēc rēķina apmaksas. Uzņēmuma grāmatvedībā pārdevējam jāuzrāda nomaksātā naudas summa, kas ir samazināta par cenas atlaidi.

Pieņemsim, ka uzņēmums 12.maijā ir pārdevis preces par Ls 2000, - ar nosacījumiem 2/10, n /30. Pievienotās vērtības nodokļa summa ir Ls 360 (2000 Ls x 18%). 21.maijā (9 dienās pēc nodokļu rēķina izrakstīšanas) pircējs samaksāja summu - Ls 2312.80. Šajā gadījumā ieraksti realizācijas žurnālā izskatīsies šādi:

| 1) | D 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 2360 |

| K 6110 | Ieņēmumi no pamatdarbības | ||

| un pakalpojumu pārdošanas | Ls 2000 | ||

| K 5721 | Norēķini par pievienotās vērtības nodokli | Ls 360 | |

| 2) | D 2610 | Kase | Ls 2312.80 |

| D 6.4. | Ieņēmumus samazinošas atlaides | Ls 40 | |

| D 5721 | Norēķini par pievienotās vērtības nodokli | Ls 7.20 | |

| K 2310 | Norēķini ar pircējiem un pasūtītājiem | Ls 2360 |

No minētā piemēra redzams, ja pirkšanas-pārdošanas līgumā ir paredzētas cenu atlaides un ja pircējs izpilda maksājuma nosacījumus un saņem atlaidi, tad neto apgrozījumā tiek ieslēgta summa, kas koriģēta par atlaides summu. Analoģiski tiek koriģēta arī pievienotās vērtības nodokļa summa.

Grāmatvedības ierakstu shēma kontos

| Ieņēmumi no uzņēmuma | Norēķini ar pircējiem | ||||

| saimnieciskās darbības | un pasūtītājiem | ||||

| D | (2310) | K | D | (6110) | K |

| 1) 2360 | |||||

| 2)2360 | 1)2000 | ||||

| apgr. 2360 | 2360 | apgr. | 2000 | ||

| Norēķini par pievienotās | Ieņēmumus samazinošas | ||||

| vērtības nodokli | atlaides | ||||

| D | (5721) | K | D | (6.4) | K |

| 2) 7.2 | 1)360 | 2) 40 | |||

| apgr. 7.2 | 360 | apgr. 40 | |||

| Kase | |||||

| D | (2610) | K |

2) 2312.8

apgr. 2312.8

Valsts ieņēmumu dienesta priekšnieka vietnieks J.Ostaškovs