APGROZĪJUMA NODOKLIS

Izmaiņas un papildinājumi

Par izmaiņām un papildinājumiem

Latvijas Republikas Galvenās Valsts finansu inspekcijas 1992.gada

5.maija instrukcijā Nr.6-n "Par Latvijas Republikas likuma "Par

apgrozījuma nodokļa piemērošanas kārtību" . 02.04.1-27/1615.

27.07.93.

Pamatojoties uz Latvijas Republikas 1993.gada 11.maija,

1.jūnija likumiem "Par grozījumiem un papildinājumiem Latvijas

Republikas 1991.gada 18.decembra likumā "Par apgrozījuma

nodokli"" un 1993.gada 1.jūnija likumu "Par papildinājumiem LR

1991.gada 18.decembra likumā "Par apgrozījuma nodokli""

instrukcijā, izdarāmi sekojoši grozījumi un papildinājumi.

1. Apgrozījuma nodokļa

maksātāji.

1. Izteikt instrukcijas 1.nodaļu šādā redakcijā:

1.1. Saskaņā ar Latvijas Republikas likumiem "Par grozījumiem

un papildinājumiem Latvijas Republikas 1991.gada 18.decembra

likumā "Par apgrozījuma nodokli"" (1993.gada 11.maija un 1.jūnija

likuma redakcijā) apgrozījuma nodokļa maksātāji ir juridiskas

personas, kas realizē preces un sniedz ar nodokli apliekamus

pakalpojumus, kā arī juridiskās un fiziskās personas, kas ieved

ar nodokli apliekamās preces vai importē pakalpojumus Latvijas

Republikas muitas teritorijā.

1.2. Sākot ar 1993.gada 1.jūliju apgrozījuma nodokli nemaksā

Zemnieku un zvejnieku saimniecības, kuru kalendāra gada ieņēmumi

no saimnieciskajiem darījumiem nepārsniedz 2000 minimālās

mēnešalgas vai kuri nekārto grāmatvedību divkāršā ierakstu

sistēmā.

Apgrozījuma nodokli nemaksā individuālie uzņēmumi, kuru

kalendāra gada ieņēmumi no saimnieciskajiem darījumiem

nepārsniedz 500 minimālās mēnešalgas vai kuri nekārto

grāmatvedību divkāršā ierakstu sistēmā.

Apgrozījuma nodokli nemaksā sabiedriskās un reliģiskās

organizācijas un to uzņēmumi, kā arī bezpeļņas organizācijas, ja

šo organizāciju un uzņēmumu kalendāra gada ieņēmumi no

saimnieciskajiem darījumiem nepārsniedz 500 minimālās

mēnešalgas.

Sākot ar 1993. gada 1. jūliju , ja ieņēmumu summas no

saimnieciskajiem darījumiem pārsniedz 1.2. punktā noteikto

minimālo mēnešalgu robežas, tad zemnieku un zvejnieku

saimniecības, kā arī individuālie uzņēmumi kļūst par apgrozījuma

nodokļa maksātājām un maksā apgrozījuma nodokli budžetā no

pārsnieguma summas vispārnoteiktā kārtībā, kā ari turpina maksāt

nodokli visu tālāko periodu.

Apgrozījuma nodokļa maksātājiem jāreģistrējas Latvijas

Republikas Valsts finansu inspekcijā pēc savas atrašanās

vietas.

1994. gada sākumā (ne vēlāk kā gada pārskata iesniegšanas

termiņā) 1.2. punktā minētās organizācijas iesniedz iesniegumu

par saviem tekošā gada gaidāmajiem ieņēmumiem. Neiesniegšanas

gadījumā zemnieku un zvejnieku saimniecības kļūst par apgrozījuma

nodokļa maksātājām.

Ja minēto saimniecību ieņēmumi pārsniedz noteikto minimālo

mēnešalgu robežas, tad tās apgrozījuma nodokli maksā budžetā no

visas kopējās gada ieņēmuma summas.

2. Ar apgrozījuma nodokli

apliekamais objekts.

Lietoto terminu skaidrojums (likuma l. un 2.pants)

Izteikt 2.1.punktu jaunā redakcijā (sākot ar 1993. gada

1.jūliju):

2.1. Ar apgrozījuma nodokli apliekamais objekts ir preču

(pašražoto, iegādāto, importēto preču), pakalpojumu un maksas

darbu realizācijas apgrozījums (turpmāk - preču un pakalpojumu

realizācijas), kā arī ievedamo (importējamo) preču vērtība.

Importējamo preču vērtībā ietilpst:

- atlīdzība (cena), kas samaksāta iegādājoties preci

attiecīgajā valstī;

- ievedmuita un akcīzes nodoklis, ja tāds konkrētai precei

paredzēts Latvijas Republikas likumā "Par akcīzes nodokli".

Ja importējamai precei, kurai nav apliecinoša dokumenta par

tās iegādes cenu, tad, nosakot realizācijas cenu, no kuras

jāmaksā apgrozījuma nodoklis, jāvadās no Valsts Statistikas

komitejas informācijas par vidējām preču cenām Latvijas

Republikā. Gadījumos, kad preces iegādes cena ir zemāka nekā

Valsts Statistikas komitejas informācijā noteiktā, tad

apgrozījuma nodokli rēķina pēc minētās komitejas vidējām

cenām.

Preču, maksas pakalpojumu un darbu, arī no klīringa un bartera

dalījumiem realizācijas apgrozījuma, kurā tiek iekļauta arī

akcīzes nodokļa summa, noteikšanas kārtība atspoguļota Latvijas

Republikas Finansu ministrijas 1993. gada 12. marta vēstulē Nr.

046/302.

Apgrozījuma nodoklis norēķinu dokumentos tiek uzrādīts

atsevišķā rindā un tiek apmaksāts vienlaicīgi ar preču nosūtīšanu

(par sniegtajiem pakalpojumiem).

Ja tiek realizētas ar apgrozījuma nodokli neapliekamās preces,

pakalpojumi vai darbi, tad apgrozījuma nodokļa summu norēķinu

dokumentos atsevišķā rindā neuzrāda, bet tajos izdara ierakstu

vai uzliek zīmogu "BEZ APGROZĪJUMA NODOKĻA".

Norēķinu dokumentus un reģistrus, kuros nav uzrādīta

apgrozījuma nodokļa summa vai augšminētā atzīme, neviena iestāde

un maksātājs nedrīkst izpildei pieņemt.

Izteikt 2.2.1. punkta 1. rindkopu jaunā redakcijā:

Importētās preces un pakalpojumi ir apliekami ar apgrozījuma

nodokli arī tad, kad tās (tos) realizē Latvijas Republikas

teritorijā vai arī nodod bez maksas (maina) uzņēmuma

darbiniekiem, kā arī citiem uzņēmējiem.

Papildināt 2.2.3.punktu ar 4., 5. un 6. rindkopām šādā

tekstā:

Sākot ar 1993.gada 1.jūliju, sniedzot starpniecības

pakalpojumus, ar apgrozījuma nodokli apliekamais objekts ir

ieņēmumi par starpniecības pakalpojumiem. Komercdarbībā

starpniecības firma ir firma vai organizācija, kas atrodas starp

preču ražotāju (īpašnieku) un patērētāju un kas veicina preču

apriti. Firmas vai organizācijas kā starpnieki piedalās līgumu

izpildē starp pircēju un pārdevēju un pirkšanas — pārdošanas

procesā nepiedalās, bet saņem no vienas vai abām darījuma pusēm

tikai noteiktu atlīdzības samaksu.

Realizējot fiziskām personām piederošo mantu tirdzniecībā, kā

arī antikvariātos, mākslas priekšmetu veikalos, mākslas salonos,

pārdošanas izstādēs un uzpirkšanas punktos, ar apgrozījuma

nodokli apliekamais objekts ir preču realizācijas

apgrozījums.

Augstākminētā kārtība attiecināma arī uz lombardiem un citiem

tirdzniecības punktiem pie tālākās preču realizācijas.

Izteikt 2.2.4. punktu jaunā redakcijā:

Pārdodot preci izsolē vai biržā, biržas kontraktos vai

darījuma dokumentos tiek uzrādīta pārdošanas cena un aprēķinātā

apgrozījuma nodokļa summa. Biržai vai izsoles organizācijām ar

apgrozījuma nodokli jāapliek ieņēmumu summas par sniegtajiem

pakalpojumiem, tai skaitā atlīdzības summas vai citas ieņēmumiem

pielīdzināmas summas par noslēgtajiem darījumiem, par brokeru

vietu piešķiršanu, maksu par tiesībām piedalīties izpārdošanā,

par informācijas pakalpojumiem, par ieejas biļetēm un citiem

maksas pakalpojumiem.

Papildināt 2.2.5.punktu pēc vārda "realizē" ar šādu tekstu

"vai nodod bez maksas".

Papildināt 2.3.1. punktu pēc vārda "...izteiksmē .." ar tekstu

"neatkarīgi no pakalpojuma veida un rakstura".

Izteikt 2.3.3. punkta pēdējo teikumu šādā redakcijā:

Uz šiem video seansiem Latvijas Republikas Kultūras ministrija

1992. gada 20. augustā ar pavēli Nr. 185 "Par kino un video

biļešu cenām" noteikusi biļešu cenu robežlīmeni līdz 15 LVR (ar

1903. gada 28.jūniju - 0,08 Ls).

Papildināt 2.5.punktu

pēc vārda "... rēķiniem..." ar tekstu "... līdz 1993.gada

1.janvārim"; -par avansiem, kas saņemti no pircējiem un paredzēti

preču, darbu un pakalpojumu iepriekšējai samaksai, sākot ar 1993.

gada 1. augustu.

Izteikt 2.6.punktu šādā redakcijā:

Tajos sabiedriskās ēdināšanas uzņēmumos, kuri atbrīvoti no

apgrozījuma nodokļa, maksājumiem (skat.3.1.punktu) nav apliekamas

ar apgrozījuma nodokli pašražotās preces.

Izteikt 2.7.punkta 2.rindkopu šādā redakcijā:

- avansus un iepriekšējās samaksas summas, kas saņemtas no

pircējiem (līdz 1993. gada 1. augustam).

Papildināt 2.7. punktu ar 3.rindkopu šādā redakcijā:

- ieņēmumu summas, kas iegūtas no saimnieciskajiem darījumiem,

sākot no 1993.gada 1.jūlija, ja tās nepārsniedz noteikto minimālo

mēnešalgu robežas, kas minētas instrukcijas 1.nodaļas

1.2.punktā.

1.piemērs:

Minimālā mēnešalga pēc stāvokļa uz 01.07.93. ir 15 Ls (3000

LVR : 200 LVR ). Ieņēmumu summa, kura nav apliekama ar

apgrozījuma nodokli ir 15 Ls x 2000 = 30000 Ls.

Ieņēmumu summas pa mēnešiem 1993.gadā:

Jūlijs-4000

Augusts-5000

Septembris-8000

Oktobris-12000

2. novembris - 6000

3. novembris - 6000

Kopā: 41000

Ar apgrozījuma nodokli apliekamā summa ( 41000 Ls - 30000 Ls

=11000 Ls).

Apgrozījuma nodokļa summa, kas jāmaksā budžetā ar 1993.gada

4.novembri ( 11000 Ls x 12 % = 1320 Ls).

3. Apgrozījuma nodokļa

atvieglojumi.

Papildināt punktu 3.1. ar tekstu:

- speciālie produkti zīdaiņiem pēc Labklājības ministrijas

apstiprināta saraksta (pielikuma)- spēkā ar 1993.gada

1.janvāri.

- dzīvokļu īres maksa - spēkā ar 1993.gada 1.jūniju.

- preces, kas paredzētas humānajai palīdzībai, bet ja tās tiek

pārdotas, apgrozījuma nodokli nosaka likumā paredzētajā kārtībā -

spēkā ar 1993.gada

- preces, ko fiziskās personas ieved Latvijas Republikas

muitas teritorijā (importē) 15 minimālo mēnešalgu apmērā - spēkā

ar 1993.gada 1.jūliju.

Papildināt 3.1. punktu

pēc vārdiem "preču realizācija ārvalstīs" ar šādu tekstu: ... "

un pakalpojumu eksportēšana aiz Latvijas Republikas robežām, kā

ari pakalpojumu, kas saistīti ar eksportējamo preču

transportēšanu, iekraušanu, izkraušanu un uzglabāšanu sniegšana

vai ārzemju kravu tranzīta pārvadāšana caur Latvijas Republikas

teritoriju;

Papildināt ar 3.6. punktu šādā redakcijā:

Ievedot preci Latvijas Republikas teritorijā, ar apgrozījuma

nodokli neapliekamā summa fiziskai personai ir 225 Ls (15 x 15

(3000 LVR : 2(X) LVR)).

Piemērs:

Fiziskā persona, uz kuras vārda ir izrakstīts pirkšanas-

pārdošanas dokuments, ievedis preci (automašīnu ) par summu 4500

Ls.

Ar apgrozījuma nodokli neapliekamā summa ir 225 Ls.

Ar apgrozījuma nodokli apliekamā summa : 4500Ls - 225 Ls =

4275 Ls

Apgrozījuma nodokļa summa, kas iemaksājama muitas kasē,

sastāda: 4275 Ls x 12% = 513 Ls

Uzskatīt 3.6. punktu par 3.7. punktu.

Papildināt ar 3.8. punktu:

Izvedot no Latvijas Republikas muitas teritorijas preces uz

pārstrādi, iepriekš samaksātais apgrozījuma nodoklis no budžeta

netiek kompensēts.

4. Apgrozījuma nodokļa aprēķināšanas

kārtība.

(likuma 3., 5. un 6.panti)

Izteikt 4.1.punktu šādā redakcijā:

Apgrozījuma nodokli aprēķina pēc likmēm 12% vai 6% apmērā no

preču, pakalpojumu un darbu apgrozījuma un no ievedamo

(importējamo) preču vērtības.

Pēc likmes 6% apmērā apgrozījuma nodokli aprēķina:

- labībai un labības produktiem; - mājlopiem un mājputniem,

gaļai un gaļas produktiem; - pienam un piena produktiem; - zivīm

un zivju produkcijai; - iedzīvotāju maksai par komunālajiem

pakalpojumiem, izņemot maksu par telefonu (sākot ar 1993.gada 1

.jūniju).

Sākot ar 1993.gada 1.jūliju, apgrozījuma nodoklis, kas par

importējamām precēm iemaksāts muitas iestādēs uz Latvijas

Republikas valsts robežas vai bankas iestādēs pirms preču

importēšanas tiek pārskaitīts valsts budžetā.

Apgrozījuma nodokļa maksātāji Latvijā lietojamajā oficiālajā

valūtā aprēķināto apgrozījuma nodokļa summu ieskaita valsts

budžetā pēc savas atrašanās vietas. Valsts finansu inspekcija šo

summu sadala starp dažāda līmeņa budžetiem saskaņā ar Latvijas

Republikas 1993.gada 23.marta likuma "Par valsts budžetu

1993.gadam" 5.pielikumā apstiprinātajiem diferencētajiem

atskaitījumu apmēriem. Savukārt, sadalot apgrozījuma nodokļa

summu starp rajona, rajona pilsētu un pagastu budžetiem, Valsts

finansu inspekcijai jāvadās pēc rajona Tautas deputātu padomes

sesijā apstiprinātajiem atskaitījumu apmēriem.

Termiņi, kādos apgrozījuma nodokļa maksājumi pārskaitāmi

zemāka līmeņa budžetos jāsaskaņo ar attiecīgā līmeņa

pašvaldībām.

Apgrozījuma nodokļa negatīvais saldo sedzams no valsts

budžeta, izņemot gadījumu, kad apgrozījuma nodokļa atskaitījumi

pašvaldībām apstiprināti 100 procentu apmērā vai valsts budžetā

no attiecīgās teritorijas pārskaitīta apgrozījuma nodokļa summa,

kas ir mazāka par negatīvo saldo. Šādā gadījumā saldo attiecināms

uz norēķiniem ar rajona un republikas pilsētu budžetiem.

Minētā likuma kārtība attiecināma uz laika posmu no 1993.gada

1.janvāra līdz 31.decembrim ieskaitot.

Lauku rajonos Latvijas Republikas valsts budžetā tiek

iemaksāti 80% no kopējās apgrozījuma nodokļa summas, bet pilsētas

vai pagasta pašvaldības budžetā pēc maksātāja atrašanās vietas -

20%, republikas pilsētās Latvijas Republikas valsts budžetā tiek

iemaksāti 90% no kopējās nodokļa summas, bet pilsētas budžetā 10%

(spēkā līdz 1993. gada 1. jūlijam.)

Papildināt 4.2. punkta 1.rindkopu ar šādu tekstu:

Analoģiski budžetā iemaksājamo nodokļa summu aprēķina citas

uzņēmējsabiedrības.

Papildināt 4.2. punkta 3. rindkopu

pēc vārda "..rekonstrukciju.." ar vārdiem" ...nemateriālos

ieguldījumus (saskaņā ar Latvijas Republikas 1992. gada 14.

oktobra likumu "Par uzņēmumu gada pārskatiem" un tālāk pēc

teksta.

Izteikt 4.4. punktu jaunā redakcijā:

Apgrozījuma nodokļa summu, kas nomaksāta par šās instrukcijas

3.1 punktā minēto preču ražošanai un pakalpojumu sniegšanai

(izņemot eksportu), iegādātām izejvielām, materiāliem,

komplektējamiem izstrādājumiem un pakalpojumiem ražošanas procesa

nodrošināšanai, ieskaita produkcijas pašizmaksā.

Gadījumos, kad gūtās ieņēmumu summas no saimnieciskajiem

darījumiem pārsniedz 1.nodaļas 1.2. punktā noteikto minimālo

mēnešalgu robežas zemnieku un zvejnieku saimniecības,

individuālie uzņēmumi, sabiedriskās un reliģiskās organizācijas

un to uzņēmumi, kā arī bezpeļņas organizācijas aprēķina

apgrozījuma nodokļa to summu, kuru jāattiecina uz pašizmaksu,

izejot no faktiskās izmaksu summas, kas saistītas ar neapliekamā

ieņēmuma gūšanu.

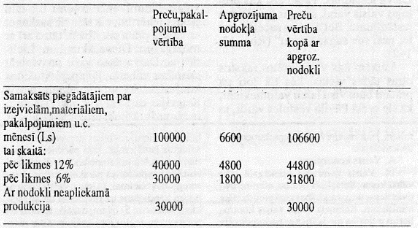

Piemērs:

Vidējā nodokļa likme (6600:106600)xl00%=6,2%

Zemnieku saimniecība nosacīti ieguvusi ieņēmumus summā 36000

Ls.

Neapliekamā ieņēmuma summa, kas nav apliekama ar apgrozījuma

nodokli zemnieku saimniecībai sastāda:

30000Ls (2000 x 15 Ls /viena minimālā mēnešalga/)

Apgrozījuma nodokļa summa, kas attiecināma uz pašizmaksu: 6,2%

no 30000Ls=1860Ls.

Apgrozījuma nodokļa summa, kas attiecināma norēķinos ar

budžetu t.i. apgrozījuma nodokļa atskaites 3.ailē atspoguļojamā

summa-4740IJs (6600-1860=4740).

Minētās organizācijās apgrozījuma nodokļa summu, ko

jāattiecina uz pašizmaksu aprēķina pēc vidējās likmes kā

piegādātājiem samaksātās apgrozījuma nodokļa summas par iegādātām

precēm, materiāliem, pakalpojumiem attiecību pret visu samaksāto

piegādātājam preču vērtību, ieskaitot arī apgrozījuma

nodokli.

Uzņēmumi, kas eksportē pašu ražotas preces, maksāšanas

termiņam beidzoties, 15 dienu laikā iesniedz Latvijas Republikas

Valsts finansu inspekcijai pēc savas atrašanās vietas pārskatu

par apgrozījuma nodokļa summām, kuras nomaksātas, iegādājoties

ražošanas vajadzībām izejvielas, materiālus, komplektējošos

izstrādājumus un saņemot maksas pakalpojumus. Visas šīs summas 15

dienu laikā no pārskata iesniegšanas dienas atmaksājamas no

valsts budžeta. Tādā pašā kārtībā tiek atmaksāts negatīvais

apgrozījuma nodokļa saldo lauksaimniecības produkcijas ražotājiem

par lauksaimniecības produkciju.

Ārvalstu diplomātiskajiem un konsulārajiem aģentiem Latvijas

Republikā, to pārstāvniecību administratīvajam un tehniskajam

personālam un minēto personu ģimenes locekļiem, ja vien tie nav

Latvijas Republikas pilsoņi vai Latvijas Republikas pastāvīgie

iedzīvotāji apgrozījuma nodokļa summas, kas nomaksātas

iegādājoties preces vai izmantojot pakalpojumus, 15 dienu laikā

atmaksājamas no budžeta pēc attiecīgo valstu pārstāvniecību

atrašanās vietas Finansu ministrijas noteiktajā apmērā.

Augstākminētā kārtība atspoguļota Finansu ministrijas,

Galvenās valsts finansu inspekcijas, Ārlietu ministrijas

1993.gada instrukcijā Apgrozījuma nodokļa atmaksāšanai LR

akreditētajiem un konsulārajiem aģentiem, attiecīgo

pārstāvniecību administratīvi tehniskajam personālam, kā arī

augšminēto personu ģimenes locekļiem."

Pārrēķināt 4.5. punkta piemērā un pārējos gadījumos "rubļus"

uz latiem.

Papildināt 4.7.punktu

pēc vārdiem "pamatlīdzekļu" ar vārdiem "nemateriālo ieguldījumu"

un tālāk pēc teksta.

Uzskatīt, ka 4.8. un 4.9. punkti

par apgrozījuma nodokļa aprēķināšanu brīvi konvertējamā valūta

bija spēkā līdz 1993.gada 28.jūnijam.

Sākot ar 1993.gada 28.jūniju apgrozījuma nodoklis aprēķināms -

latos un santīmos.

Izteikt 4.10. punktu šādā redakcijā:

Apgrozījuma nodokļa atskaitē uzņēmumi uzrāda nodokli

latos.

Nosakot apgrozījuma nodokli preču vienības cenai

mazumtirdzniecībā, sabiedriskajā ēdināšanā, kā arī sadzīves

pakalpojumu tīklā, apgrozījuma nodokli aprēķina vispārējā

kārtībā, bet nodokļa summu robežās no 1.kapeikas līdz 49.

kapeikām noapaļo līdz nullei, savukārt nodokļa summu robežās no

50. līdz 99. kapeikām līdz vienam rublim - spēkā līdz 1993.gada

28.jūnijam.

Sākot ar 1993. gada 28. jūniju apgrozījuma nodokļa summu

noapaļošanas kārtība atspoguļota Galvenās valsts finansu

inspekcijas 1993.gada 6. jūlija vēstulē "Par norēķiniem ar valsts

un pašvaldību budžetiem 1993. gadā" Nr. 01-03-12/1466.

Nosakot apgrozījuma nodokli visos tirdzniecības, sabiedriskas

ēdināšanas un citos uzņēmumos, kuri sniedz maksas pakalpojumus,

apgrozījuma nodokli aprēķina vispārējā kārtībā.

Papildināt 4.11.punktu šādā redakcijā:

Apgrozījuma nodokļa maksātāji, aizpildot maksāšanas uzdevumus

par nodokļa maksājumiem, iedaļas "maksājuma nosaukums ..." tekstā

uzrāda mēnesi, par kuru tiek izdarīti apgrozījuma nodokļa

maksājumi, kopējo nodokļa summu, kura iemaksājama budžetā.

Sākot ar 1993.gada 1.jūliju apgrozījuma nodokļa maksātāji, kas

aprēķina un maksā apgrozījuma nodokli pēc pamatlikmes, aizpildot

vienu maksāšanas uzdevumu par nodokļu maksājumiem iedaļas

"maksājuma nosaukums" tekstā uzrāda mēnesi, par kuru tiek

izdarīti apgrozījuma nodokļa maksājumi, kopējo nodokļa summu,

kura iemaksājama budžetā.

Gadījumos, kad apgrozījuma nodokli aprēķina un maksā pēc

pamatlikmes un papildlikmes, maksātājs nodod bankas iestādē vai

citā iestādē divus maksāšanas uzdevumus: vienu par maksājumiem,

kas aprēķināti pēc pamatlikmes un otru par maksājumiem, kas

aprēķināti pēc papildlikmes.

Piemērs:

Apgrozījuma nodokļa summa, kas iemaksājama budžetā (atskaites

9.aile) - 1000 Ls, t.sk.:

1) apgrozījuma nodoklis aprēķināts pēc pamatlikmes - 800 Ls;

2) apgrozījuma nodoklis pēc papildlikmes -200 Ls.

Augstākminētā dokumenta aizpildīšanas kārtība attiecināma arī

uz citu maksāšanas dokumentu aizpildīšanu, kas apliecina nodokļa

samaksu.

5. Apgrozījuma nodokļa nomaksas

kārtība un termiņi (likuma 7.pants).

5.1.punktā minētā kārtība bija spēkā līdz 1993.gada

1.janvārim.

Papildināt 5.1 .punktu ar šādu tekstu:

Par preču (pakalpojumu) realizācijas dienu tiek uzskatīta

preču nosūtīšanas vai pakalpojumu sniegšanas diena un apgrozījuma

nodoklis aprēķināms par nosūtīto produkciju (precēm, darbiem,

pakalpojumiem), par kuru norēķinu dokumenti ir iesniegti

pircējiem (pasūtītājiem) vai arī iesniegti bankas iestādei, vai

nodoti pircējam (pasūtītājam) citā veidā, kā to paredz līgums (ja

norēķini tiek veikti bez bankas iestāžu līdzdalības), ja saskaņā

ar līgumu nav paredzēti citi, īpaši noteikumi. Arī visos pārējos

uz apgrozījumu attiecināmos gadījumos jāņem vērā ar pārskata

periodu saistītie ieņēmumi neatkarīgi no maksājuma datuma (stājās

spēkā ar 1993.gada 1.janvāri).

Minētā kārtība izteikta Latvijas Republikas Finansu

ministrijas 1993.gada 12.marta vēstulē Nr.046/302.

Papildināt 5.4. punktu ar šādu tekstu:

Sākot ar 1993.gada 1.jūliju, aprēķinot apgrozījuma nodokli,

par nodokļa maksāšanas periodu uzskatāms viens kalendārais

mēnesis. Ja vidējais mēneša maksājums nepārsniedz 500 Ls, tad

maksāšanas periods ir viens ceturksnis.

Papildināt 5.5.punktu ar 3., 4.un 5.rindkopām šādā

redakcijā:

Apgrozījuma nodoklis, kurš iemaksāts uz Latvijas Republikas

valsts robežas muitas iestādēs vai pirms tam bankas iestādēs par

ievedamajām (importējamām) precēm, pārskaitāms no muitas depozīta

konta reizi dekādē valsts budžetā. Muitas iestāde kontrolē

apgrozījuma nodokļa ienākošās summas pēc bankas izrakstiem.

Ja muitas iestādēs nepareizi aprēķinātas vai arī pārmaksātas

apgrozījuma nodokļa summas, tad minētās summas muitas iestāde

atgriež atpakaļ.

Izteikt 5.6.punkta 5. un 6.rindkopas šādā redakcijā:

Gadījumos, kad konstatēts, ka maksātājs ir iesniedzis

nepareizas ziņas, valsts finansu inspekcijai ir tiesības

pieprasīt vienu reizi mēnesī (ceturksnī) piestādīt izziņas ar

uzņēmuma vadītāja parakstu par to, ka nav bijuši ar nodokli

apliekamie apgrozījumi. Šādas izziņas nepieciešamības gadījumos

var pieprasīt arī no uzņēmumiem, kuriem apgrozījuma nodoklim ir

gadījuma raksturs.

Pārskati, kas nav sastādīti pēc noteiktas formas vai ir bez

vadītāja vai atbildīgā izpildītāja parakstiem, uzskatāmi par

neiesniegtiem un tiek izsūtīti atpakaļ uzņēmumam izlabošanai.

Izteikt 5.7 punktu šādā redakcijā:

Maksātāji, kas finansu inspekcijai noteiktā termiņā nav

iesnieguši mēneša (ceturkšņa) pārskatu par apgrozījuma nodokļa

summām, kuras nomaksājamas par pagājušo mēnesi (kvartālu), līdz

pārskata iesniegšanai nomaksā nodokli 110 % apmērā pie summas,

kas aprēķināta par iepriekšējo mēnesi (ceturkšņa). Pēc tam, kad

maksātājs iesniedz attiecīgo pārskatu, jāizdara pārrēķins.

Papildināt 5.11.punktu šādā redakcijā:

Sākot ar 1993.gada 1.jūliju, ievedot (importējot) preces,

deklarants muitas kravas deklarācijā atsevišķā rindā uzrāda

apgrozījuma nodokļa likmi un summu.

Importējot preces, kā apgrozījuma nodokļa nomaksas

apstiprinājuma dokuments muitai ir jāuzrāda deklarācija un

maksājumu uzdevuma eksemplārs ar bankas un valsts finansu

inspekcijas atzīmi par izdarītajiem maksājumiem. Ja šāds

dokuments netiek uzrādīts apgrozījuma nodoklis jāmaksā muitas

kasē skaidrā naudā vai ar bezskaidras naudas pārvedumu.

6. Par apgrozījuma nodokļa uzskaiti

grāmatvedībā

(likuma 6.pants).

Lai ar apgrozījuma nodokli saistītās saimnieciskās operācijas

atspoguļotu grāmatvedībā, paredzēts piemērot kontu Nr.2311

"Apgrozījuma nodoklis par iegādātajām preču materiālām vērtībām"

un kontu Nr.5721 "Norēķini ar budžetu par apgrozījuma

nodokli"".

Konta Nr.2311 debetā "Apgrozījuma nodoklis par iegādātajām

preču-materiālajām vērtībām" (atbilstošos analītiskās uzskaites

kontos "Apgrozījuma nodoklis par iegādātiem materiāliem

resursiem", "Apgrozījuma nodoklis par ražošanas rakstura darbiem

(pakalpojumiem)", "Apgrozījuma nodoklis par iegādātām precēm"

utt.) uzņēmējsabiedrības (pasūtītājs) atspoguļo aprēķinātās

apgrozījuma nodokļa summas par iegādātiem materiāliem un

resursiem utt. korespondencē ar konta Nr. 5310 kredītu "Norēķini

ar piegādātājiem un darbuzņēmējiem'" Nr.5510 "Norēķini par

parādiem mātēs uzņēmumiem", Nr.5520 "Norēķini par parādiem

saistītiem uzņēmumiem", Nr.5530 "Norēķini par parādiem

uzņēmumiem, ar kuriem ir noslēgts līgums par sadarbību", Nr.5540

"Norēķini par parādiem citiem uzņēmumiem un dalībniekiem",

Nr.5550 "Norēķini par parādiem personālam" un citi. Apgrozījuma

nodokli par iegādātiem preču-materiāliem resursiem, darbiem

(pakalpojumiem) pircējs drīkst norakstīt no konta Nr.2311 kredīta

"Apgrozījuma nodoklis par iegādātām preču-materiālām vērtībām" un

atbilstoši uz konta Nr.5721 debetu "Norēķini ar budžetu par

apgrozījuma nodokli" tikai pēc norēķinu dokumentu samaksas.

Uzņēmējsabiedrības, kuras veic izejvielu sezonas rakstura

iepirkšanu un iegādājas preču- materiālos resursus pirmstermiņa,

budžetā iemaksājamo apgrozījuma nodokļa summu no preču (darbu,

pakalpojumu) realizācijas samazina par apgrozījuma nodokļa summu,

kas samaksāta iegādājoties preču - materiālos resursus tikai pēc

piegādāto preču- materiālo resursu norēķinu dokumentu

samaksas.

Apgrozījuma nodokļa summa, kas aprēķināta pēc noteiktās likmes

uz dokumentu pamata par saņemtajiem avansiem atspoguļojas konta

Nr.5210 debetā "Norēķini par saņemtajiem avansiem" un konta

Nr.5721 kredītā "Norēķini ar budžetu" subkontā par apgrozījuma

nodokli. Pie produkcijas nosūtīšanas, izpildītiem darbiem

(pakalpojumiem) par apgrozījuma nodokļa summu, kas agrāk

uzskaitīta vispirms ieraksta atgriezenisku augstāk norādīto

ierakstu (konta Nr.5721 debetā "Norēķini ar budžetu par

apgrozījuma nodokli", un konta Nr.5210 kredītā "Norēķini par

saņemtajiem avansiem", bet pēc tam atspoguļojas visas operācijas,

kas saistītas ar produkcijas (darbu, pakalpojumu) realizāciju

noteiktā kārtībā (konta Nr.5210 debets korespondencē ar konta

Nr.6110 kredītu "Ieņēmumi no pamatdarbības produkcijas un

sniegtiem pakalpojumiem pārdošanas"', Nr. 6210 "Ar nodokli

neapliekamie pārdošanas ieņēmumi", Nr. 6220 "Ar īpašiem nodokļiem

apliekamie pārdošanas ieņēmumi", konts Nr.6.3 "Komisijas,

starpniecības un citi ieņēmumi" (6310,6320,6330,6340), konts

Nr.6.5 "Pārējie uzņēmuma ieņēmumi" (6510, 6530, 6540, 6550, 6560,

6570, 6580, 6590), konts Nr.6.9 "Sociālās infrastruktūras iestāžu

un pasākumu ieņēmumi"

(6910,6920,6930,6940,6950,6960,6970,6980).

Ja. pircējs iepriekš samaksājis par precēm, darbiem un

pakalpojumiem, bet tas vēl nav saņēmis un pieprasa savu naudu

atpakaļ, tad piegādātājs atgriež pircējam visu iepriekš samaksāto

summu, ieskaitot apgrozījuma nodokli. Pie tam atpakaļ atgriežamā

apgrozījuma nodokļa summa tiek iegrāmatota piegādātājam konta

Nr.5721 debetā "Norēķini ar budžetu par apgrozījuma nodokli" un

pēc tam atgriežot atpakaļ no budžeta vai ieskaitot tajā turpmākos

maksājumus.

Apgrozījuma nodokļa summa norēķinu dokumentos par nosūtīto

produkciju (izpildītiem darbiem, pakalpojumiem) vai īpašumu tiek

izdalīta atsevišķi un realizācijas ieņēmumi tiek iegrāmatoti

šādi:

konta Nr.6110 kredītā "Ieņēmumi no pamatdarbības produkcijas

un pakalpojumu pārdošanas" un citos kontos, kuros uzskaitās

pārdošanas, kas citādi apliekami ar nodokļiem - 6210, 6220, 6)30,

6240, 6250, 6260, 6270 un 6280 nosūtītās produkcijas (izpildīto

darbu pakalpojumu) vērtība bez apgrozījuma nodokļa summas un

konta Nr.5721 kredīta "Norēķini ar budžetu" subkontā par

apgrozījuma nodokli - par apgrozījuma nodokļa summas lielumu.

Uzņēmējsabiedrības, kas nodarbojas ar tirdzniecību atspoguļo

apgrozījuma nodokļa summu konta Nr.5721 kredītā "Norēķini ar

budžetu par apgrozījuma nodokli", kas aprēķināta pēc vidējās

likmes saskaņā ar aprēķinu.

Mazumtirdzniecības uzņēmumi, realizējot preces par cenām ar

apgrozījuma nodokli pēc likmēm 6, 8, 12 un 14 %% apgrozīja

nodokli aprēķina par atskaites periodu (mēnesis, kvartāls) pie

preču realizācijas (ieņēmumu) cenas pēc vidējās likmes.

Vidējā likme tiek noteikta kā piegādātājiem samaksātās

apgrozījuma nodokļa summas attiecība par iegādātām precēm, pret

visu kopējo samaksāto piegādātājam preču vērtību, iekļaujot ari

apgrozījuma nodokli. Lai veiktu šādā veidā aprēķinus,

augstākminētiem uzņēmumiem un organizācijām jānodrošina

apgrozījuma nodokļa summu analītiska uzskaite par samaksātām

precēm piegādātājiem.

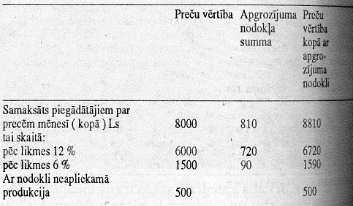

Piemērs:

Vidēja apgrozījuma nodokļa likme sastāda -9,19

(810: 8810) x 100% .

Mazumtirdzniecībā realizēto preču vērtība realizācijas cenās

mēnesī - 23000 Ls.

Apgrozījuma nodoklis pie preču realizācijas cenas sastāda -

2114 Ls (23000 x 9,19 %: 100).

Ja apgrozījuma nodokļa maksātāji nebūs nodrošinājuši preču

samaksas analītisko uzskaiti pa nodokļu likmēm un aprēķinos

netiks piemērota vidējā apgrozījuma nodokļa likmes metode, tad

apgrozījuma nodoklis jāaprēķina un jāmaksā budžetā saskaņā ar

likumā noteiktām likmēm pēc faktiskās realizācijas.

Analoģiska kārtība piemērojama arī sabiedriskās ēdināšanas

uzņēmumiem, kuri realizē pašu ražoto produkciju (tai skaitā

tirdzniecības tīklā), kā arī iepirktās (ieskaitot importa)

preces, apgrozījuma nodokli aprēķina pēc vidējās likmes pie

realizācijas apgrozījuma summas kopā ar apgrozījuma nodokli.

Ja mazumtirdzniecības vai sabiedriskās ēdināšanas uzņēmumiem

ir attiecīgie kases aparāti un tie var nodrošināt atskaites

mēnesī faktiski realizēto preču apjomu un par realizētām precēm

iekasētā apgrozījuma nodokļa atskaiti, tad uz šiem uzņēmumiem

attiecas vispārējā apgrozījuma nodokļa aprēķināšanas un

maksāšanas kārtība, (t.i. par attiecīgo atskaites periodu

jāpārskaita budžetā kases aparātos fiksēto un piegādātājiem

samaksāto apgrozījuma nodokļa summas starpību). Ja sabiedriskās

ēdināšanas uzņēmumos produkcijas ražošanai, izmantoti produkti,

kuros apgrozījuma nodokļa likmes ir gan 6%, gan 12%, tad ar

apgrozījuma nodokli apliek gala produkta - gatavās produkcijas

apgrozījums pēc maksimālās likmes 12 % apmērā.

Uzņēmumiem saņemot naudas līdzekļu summas finansiālās

palīdzības veidā, rezervju veidā vai speciālās nozīmes fondu

papildināšanai, ko novirza peļņas konta palielināšanā par

realizētam precēm (darbiem, pakalpojumiem), ieskaitot

pamatlīdzekļus un citus aktīvus, grāmatvedībā atspoguļo naudas

līdzekļu kontu debetā un realizācijas kontu kredītā.

Apgrozījuma nodokļa summa, kas samaksāta vai pienākas samaksai

par ražošanas rakstura darbiem (pakalpojumiem), ko veic citi

uzņēmumi (organizācijas), tiek atspoguļota konta. Nr. 2311 debeta

"Apgrozījuma nodoklis par iegādātām preču- materiālām

vērtībām" subkontā "Apgrozījuma nodokļa summa par ražošanas

rakstura darbiem" korespondencē ar konta Nr. 5310 kredītu

"Norēķini par piegādātājiem un darbuzņēmējiem ", 5510, 5520,

5530, 5540, 5550 vai naudas līdzekļa uzskaites atbilstošos

kontos.

Apgrozījuma nodokļa summa par ražošanas rakstura darbiem

(pakalpojumiem) tajā daļā, kas attiecināma uz ražošanu un kuru

apmaksā piegādātājiem vai darbuzņēmējiem norakstāma no konta

Nr.5721 "Norēķini ar budžetu par apgrozījuma nodokli".

Pasūtītājs, iegādājoties pamatlīdzekļus (iekārtu), kam

nepieciešama montāža, kā arī, kas neprasa montāžu, samaksāto

apgrozījuma nodokli grāmatvedības uzskaitē iekļauj pamatlīdzekļu

vērtībā sekojošos kontu debetos: Nr.1210 "Zemes gabali, ēkas,

būves, ilggadīgie stādījumi un nekustamā īpašuma objekti",

Nr.1220 "Citi pamatlīdzekļi un inventārs". Kopējā pamatlīdzekļu

vērtība kopā ar apgrozījuma nodokli norakstāma uz pašizmaksu,

aprēķinot nolietojumu (amortizāciju) vispārnoteiktā kārtībā.

Par celtniecības-montāžas darbiem, kurus izpildījis

darbuzņēmējs vai veicis tos saimnieciskā kārtā uzrādīto

apgrozījuma nodokli attiecina uz kopējo izdevumu summu, kas

saistās ar šo darbu izpildi. Pēc celtniecības montāžas darbu

pabeigšanas vai pamatlīdzekļu iegādes uzņēmumi noraksta uz

pamatlīdzekļu kontu pēc pamatlīdzekļu objektu nodošanas

ekspluatācijā. Samaksātā apgrozījuma nodokļa summa, iegādājoties

nematerializētus ieguldījumus (aktīvus), attiecināma uz to

iegādes vērtību un uzskaitās kopējā vērtībā un pakāpeniski

norakstāma uz pašizmaksu, aprēķinot nolietojumu (amortizāciju)

vispārnoteiktā kārtībā.

Gadījumos, kad citu uzņēmumu statūtu kapitālos tiek ieguldīti

finansu ieguldījumi materiālo resursu, nemateriālo ieguldījumu

(aktīvu), pamatlīdzekļu veidā vai nododot tos bez atlīdzības,

apgrozījuma nodokli par šīm operācijām uzskaita kontu "Peļņa un

zaudējumi", "Rezerves" debetā, kurš korespondē ar konta Nr.5721

"Norēķini ar budžetu par apgrozījuma nodokli" kredītu, bet

realizējot - no iegūtajiem līdzekļiem tādā pašā kārtībā

apgrozījuma nodoklis tiek uzskaitīts (aprēķināts), izņemot

pamatlīdzekļus, nemateriālos ieguldījumus (aktīvus) no

saimnieciskā apgrozījuma sakarā ar to neapmierinošo fizisko

stāvokli vai citiem apstākļiem, kas neļauj turpmāk izmantot tos

līdz pilnīgai vērtības norakstīšanai uz pašizmaksu.

Materiālo resursu bojāšanas, zādzības, nocenošanas u.taml.

gadījumā līdz to nodošanai ražošanā (ekspluatācijā) pie to

iegādes samaksātais apgrozījuma nodoklis par ko tika samaksāta

budžetā iemaksājamā apgrozījuma nodokļa summa, tiek kompensēts no

uzņēmumu pašu finansēšanas līdzekļu avotiem sekojošā

korespondencē: konta Nr.8610 debeta "Peļņa un zaudējumi" uz konta

Nr.5721 kredītu "Norēķini ar budžetu par apgrozījuma nodokli".

Starp samaksāto apgrozījuma nodokli iegādājoties preču-materiālās

vērtības, preces un realizācijas rezultātā saņemto apgrozījuma

nodokļa summu izveidojušos negatīvo apgrozījuma nodokļa summas

starpību no budžeta nekompensē. Negatīvās starpības finansēšanas

avots ir uzņēmuma rīcībā palikusī peļņa.

Sākot ar 1993.gada 1.jūliju, maksātāji līdz preču ievešanai

muitas iestādēs uz Latvijas Republikas valsts robežas vai bankas

iestādēs samaksāto apgrozījuma nodokli ar muitas kravas

deklarāciju, norēķinu konta bankas izrakstu un Valsts finansu

inspekcijas atzīmi uz maksājuma uzdevuma eksemplāra, atspoguļo

grāmatvedībā konta Nr.5721 debetā "Norēķini ar budžetu par

apgrozījuma nodokli" korespondencē ar kontu Nr.2351 kredītu.

"Norēķini ar norēķinu personām", Nr.2610 "Kase", Nr.2620"

Norēķinu konti bankās" un citi.

Muitas iestādes kasē samaksātā apgrozījuma nodokļa samaksas

fakta apliecinošais dokuments ir muitas iestādes grāmatvedības

izdotā kases ieņēmuma ordera kvīts. Maksātāji grāmatvedībā minēto

operāciju atspoguļo šādi: konta Nr.2351 debetā "Norēķini ar

norēķinu personām" uz konta Nr.2610 kredītu "Kase" par

apgrozījuma nodokļa samaksai saņemtās skaidras naudas summas

lielumu. Kad maksātājs saņem dokumentu - kvīti, kas apliecina

muitas iestādes kasē samaksāto apgrozījuma nodokli, grāmatvedībā

izdarāms sekojošs ieraksts: konta Nr.2351 kredīts "Norēķini ar

norēķinu personām" korespondencē ar kontu Nr.5721 debetu

"Norēķini ar budžetu par apgrozījuma nodokli".

Kad maksātājs saņem par bezskaidras naudas norēķinu veidā

samaksāto apgrozījuma nodokli apliecinošo dokumentu caur citām

iestādēm (pasts, telegrāfs u.c.), kas apliecina samaksas faktu ar

Galvenās valsts finansu inspekcijas atzīmi - attiecina no

atbilstošo kontu kredītiem konta Nr.5721 debetā "Norēķini ar

budžetu par apgrozījuma nodokli".

Apgrozījuma nodokļa atskaites sastādīšanas tajos gadījumos,

kad nav muitas iestādes apgrozījuma nodokļa samaksas apliecinošā

fakta vai nav Galvenās valsts finansu inspekcijas atzīme par

attiecīgu apgrozījuma nodokļa summu, tad grāmatvedībā tiek

ierakstīti sekojoši grāmatojumi: konta Nr.2311 debets "Uzrādītais

apgrozījuma nodoklis par iegādātām vērtībām". Kad apliecinošie

dokumenti tiek uzrādīti, tad iepriekš minētā operācija

ierakstāma: no konta Nr.2311 kredīta "Apgrozījuma nodoklis par

iegādātām preču - materiālām vērtībām" uz konta Nr.5721 debetu

"Norēķini ar budžetu par apgrozījuma nodokli".

Gadījumos, kad muitas iestādes pārmaksājušas apgrozījuma

nodokli samazinājusi par šo summu norēķinus ar budžetu, par

pārmaksas summu grāmatvedībā jāizdara "storno" ar sarkano konta

Nr.5721 debetā "Norēķini ar budžetu par apgrozījuma nodokli" un

konta Nr.2311 kredītā "Apgrozījuma nodoklis par iegādātām

vērtībām". Kad muitas iestādes atlīdzinās pārmaksātās apgrozījuma

nodokļa summas uzskaitē ierakstāms: naudas līdzekļu kontu debetos

korespondencē ar konta Nr.2311 kredītu "Apgrozījuma nodoklis par

iegādātām preču-materiālām vērtībām".

Konta Nr.5721 kredīta saldo "Norēķini ar budžetu par

apgrozījuma nodokli" pārskaitāms budžetā saskaņā ar diferencētiem

atskaitījumiem, kas uzrādīti Latvijas Republikas 1993.gada

23.marta likuma "Par valsts budžetu 1993.gadam" un atspoguļojams

norādītā konta debetā korespondencē ar kontu Nr.2610 "Kase",

Nr.2620 "Norēķinu konti bankās" kredītos un citos naudas līdzekļu

uzskaites kontos.

7. Maksātāja tiesības un

atbildība

Izteikt 7.nodaļas 3.rindkopu šādā redakcijā:

Maksātāju atbildība ir noteikta Latvijas Republikas likumā

"Par apgrozījuma nodokli" un LR 1993.gada 18.maija likuma "Par

grozījumiem un papildnājumiem Latvijas Republikas 1990.gada

28.decembra likumā "Par nodokļiem un nodevām Latvijas Republikā"

15.pantā.

Instrukcijas pielikuma Nr.1 V.

nodaļa

"Apgrozījuma nodokļa atskaites sastādīšanas kārtība"

Izteikt 1.punktu šādā redakcijā:

Atskaites 2.ailē "Ražošanas vajadzībām iegādāto izejvielu,

materiālu, komplektējošo izstrādājumu, preču, pakalpojumu

vērtība", kas attiecināma uz ražošanas izmaksām - uzrāda faktiski

saņemtās un apmaksātās atskaites mēnesī piegādātās preces un

pakalpojumus. Tos nosaka pamatojoties uz materiālo vērtību

iegādes, veikto darbu un pakalpojumu grāmatvedības uzskaites

pirmdokumentiem - kā žurnāliem-orderiem, grāmatvedības uzskaites

sarakstiem, tabulogrammām.

Izteikt 2.punktu šādā redakcijā:

Atskaites 3.ailē "Apgrozījuma nodokļa summa, kas samaksāta

iegādājoties preces un pakalpojumus" nosakāma pēc grāmatvedības

uzskaites sarakstiem un reģistriem, un atspoguļojama konta

Nr.5721 debetā "Norēķini ar budžetu par apgrozījuma nodokli" un

kontu Nr.Nr.53,54, un 55 kredītā "Norēķini ar piegādātājiem

un darbuzņēmējiem", "Norēķini par parādiem meitas uzņēmumiem",

"Norēķini par parādiem saistītiem uzņēmumiem", "Norēķini par

parādiem uzņēmumiem, ar kuriem ir līgums par līdzdalību",

"Norēķini par parādiem citiem uzņēmumiem un dalībniekiem",

"Norēķini par parādiem personālam". Nr. 2311 "Apgrozījuma

nodoklis par iegādātajām preču-materiālām vērtībām". Nr.2.6.

"Naudas līdzekļi".

Atskaites 3.ailē ieslēdz apgrozījuma nodokļa summas, kas

samaksātas iegādājoties izejvielas, materiālus, komplektējamos

izstrādājumus un pakalpojumus ražošanas vajadzībām un kuri

piedalās tālākā saimnieciskajā apgrozījumā, t.i. realizācijā.

Jāņem vērā, ka 4.pantā minēto preču un pakalpojumu apgrozījuma

nodokļa summa, kas samaksāta iegādājoties izejvielas, materiālus,

komplektējamos izstrādājumus ražošanas vajadzībām (izņemot

eksportu), ieslēdz produkcijas pašizmaksā un šajā ailē

neuzrāda.

Maksātājam, lai saņemtu par importētām precēm finansu

inspekcijas atzīmi un ieslēgtu atskaites 3.ailē samaksāto

apgrozījuma nodokļa summu, ir jāuzrāda finansu inspektoram

norēķinu konta izrakstītais bankas izraksts vai muitas iestādes

izdotā kases ieņēmuma ordera kvīts ar iestādes apaļo zīmogu.

Svītrot 5.punkta 3.rindkopu

pēc vārdiem "... un tajā nav iekļaujams eksports" vārdus

"..par brīvi konvertējamu valūtu.." un 5.rindkopu.

Papildināt 5.punkta 4.rindkopu

pēc vārdiem "pašu ražoto preču" ar vārdiem "pamatlīdzekļu,

nemateriālo ieguldījumu" un tālāk kā tekstā.

Izteikt 8.punktu šādā redakcijā:

Atskaites 10.ailē "Apgrozījuma nodokļa summa, kas iemaksājama

budžetā - tajā skaitā pašvaldības budžetā" nosakāma atskaites

9.aili reizinot ar procentu un dalot ar 100 (kas noteikti

Latvijas Republikas 1993.gada 23.marta likuma "Par valsts budžetu

1993.gadam" 5.pielikumā aptirpinātajiem atskaitījumu

apmēriem).

Apgrozījuma nodokļa aprēķināšanas un atspoguļošanas piemēri

grāmatvedības uzskaitē:

1.piemērs.

1. saskaņā ar līgumu uzņēmums A pārskaitīja uzņēmumam B avansu

(iepriekšējā samaksa) par produkcijas (preču) piegādi summā 1000

Ls.

Uzņēmums B saņemto avansa summu (iepriekšējo samaksu)

grāmatvedībā atspoguļo sekojoši:

1. Konta Nr.2620 Debets "Norēķinu konts bankā" - 1000 Ls

Konta Nr.5210 Kredīts "Norēķini par saņemtajiem avansiem" -

1000 Ls

Vienlaicīgi uzņēmums B uzskaita pēc noteiktās likmes

apgrozījuma nodokli (1000 Ls x 12%= 120 Ls par saņemto avansa

summu uz norēķinu dokumentu pamata. Doto operāciju uzņēmums B

atspoguļo:

2. Konta Nr.5210 Debets "Norēķini par saņemtajiem avansiem" -

120 Ls

Konta Nr.5721 Kredīts "Norēķini ar budžetu par apgrozījuma

nodokli" - 120 Ls

Nosūtot produkciju, uzņēmums B par iepriekš uzskaitīto

apgrozījuma nodokļa summu 120 Ls ieraksta atgriezenisku augstāk

norādīto 2. piemēra 2.punkta ierakstu:

3. Konta Nr.5721 Debets "Norēķini ar budžetu par apgrozījuma

nodokli" 120 Ls

Konta Nr.5210 Kredīts "Norēķini par saņemtajiem avansiem" 120

Ls

4. Pie tam uzņēmums B atspoguļo visas operācijās, kas

saistītas ar produkcijas realizāciju noteiktā kārtībā:

No konta Nr.5210 Debeta "Norēķini par saņemtajiem avansiem" -

120 Ls

uz konta Nr.6110 Kredītu "Pamatdarbības un sniegto pakalpojumu

ieņēmumi" - 1000 Ls

Konta Nr.5721 Kredīts "Norēķini ar budžetu par apgrozījuma

nodokli" 120 Ls

Radušās starpība 120 Ls kontā Nr. 5210 "Norēķini par saņemtajiem

avansiem" norāda uz to, ka uzņēmums A ir parādā uzņēmumam B par

par gatavo produkciju.

Grāmatvedības ierakstu shēma kontos:

|

D—2620-K |

D

—5210-K |

D—5721-K |

D—6110-K |

| 1)

100 |

2) 120

1) 1000

4) 1120 3) 120 |

3) 120

4) 120 |

2) 120

4) 1000 |

| apgroz.

1000 |

1240

1120 |

120

240 |

1000 |

| saldo

1000 |

120 |

120 |

- |

Konts Nr.6110 tiek slēgts par finansu rezultātu summu.

2. Piemērs.

Gadījumos, ja pircējs pieprasa samaksāto avansa summu atpakaļ

grāmatvedības uzskaitē izdarāmi sekojoši ieraksti:

| 1. Saņemtā avansa summa |

Debets

konta Nr.2620 - 1000 Ls

Kredīts konta Nr.5210 - 1000 Ls |

| 2.Aprēķinātā apgrozījuma nodokļa summa |

Debets

konta Nr.5210 - 120 Ls

Kredīts konta Nr.5721- 120 Ls |

| 3. Avansa summas atgriešana |

Debets

konta Nr.5210 - 1000 Ls

Kredīts konta Nr.2620- 1000 Ls |

| 4. Apgrozījuma nodokļa atgriežamā summa no budžeta |

Debets

konta Nr.5721 - 120 Ls

Kredīts konta Nr.5210- 120 Ls |

Grāmatvedības iemaksu shēma kontos:

|

D-2620-K |

D-5210-K |

D-5721-K |

|

1) 1000

3) 1000

|

2)120 1)1000

3)10004)120

|

4)120 2)120 |

| apgroz.

1000 1000 |

apgroz.

1120 1120 |

apgroz.

120 120 |

| S. |

S. |

S. |

3.Piemērs.

Uzņēmumam A, nosūtot gatavo produkciju, izdarāmi ieraksti:

Uzņēmums B saņēmis no uzņēmuma A avansu (iepriekšēju samaksu)

- 1000 Ls par divu preču vienībām (par vienu vienību -500

Ls).

1. Konta Nr.2620 debets - 1000 Ls

Konta Nr.5210 kredīts - 1000 Ls

Vienlaicīgi uzņēmums B aprēķina apgrozījuma nodokļa summu pēc

noteiktās likmes (1000 Ls x12% = 120 Ls). šo operāciju uzņēmums B

grāmatvedībā atspoguļo šādi:

1. Konta Nr.5210 debets - 120 Ls

Konta Nr.5721 kredīts - 120 Ls

Uzņēmums B nosūtījis uzņēmumam A vienu produkcijas vienību ar

vērtību 500 Ls. Par summu 60 Ls, kas agrāk uzskaitīta kā

apgrozījuma nodoklis uzņēmumā B, tas izdara atgriezenisku

ierakstu:

3. Konta Nr.5721 debets - 60 Ls

Konta Nr.5210 kredīts - 60 Ls

Pēc tam uzņēmums B visas operācijas, kas saistītas ar

produkcijas realizāciju, atspoguļo šādi:

No konta Nr.5210 debeta - 560 Ls

uz konta Nre.6110 kredītu - 500 Ls

uz konta Nr.5721 kredītu - 60 Ls

Grāmatvedības ierakstu shēma kontos:

|

D-2620-K

|

|

D-5721-K

|

|

|

1)1000

|

|

3)60 2)120

|

|

|

|

|

|

|

|

apgr. 1000

|

|

apgr.60 180

|

|

| S.

1000 |

S.

380 |

S.120 |

|

4.Piemērs

Uzņēmums B iegādājies no uzņēmuma A izejvielas ražošanas

vajadzībām par 1000 Ls. Uzņēmums A nosūtījis saņēmējam rēķinu

samaksai par iegādātajām izejvielām par 1120 Ls, tai skaitā par

izejvielām -1000 Ls un apgrozījuma nodokli - 120 Ls

Uzņēmums B uz saņemto dokumentu pamata atspoguļo šo operāciju

grāmatvedībā ar šādu ierakstu:

1. no konta Nr.5310 kredīta "Norēķini ar piegādātājiem un

darbuzņēmējiem" 1120 Ls

uz konta Nr.2110 debets "Izejvielas un materiāli" 1000 Ls

un konta Nr.2311 debets "Apgrozījuma nodoklis par iegādātām

preču-materiālām vērtībām" -120Ls.

Saskaņā ar norēķinu dokumentiem uzņēmums B samaksājis par

izejvielām -1000 Ls,

apgrozījuma nodokļa summu - 120 Ls ,

par kopējo summu - 1120 Ls.

Šo operāciju uzņēmums B atspoguļo uzskaitē ar sekojošu

ierakstu:

2. no konta Nr.2620 kredīta "Norēķinu konti bankās" - 1120

Ls

uz konta Nr.5310 debetu "Norēķini ar piegādātājiem un

darbuzņēmējiem" 1120Ls

Vienlaicīgi ar nomaksājamā apgrozījuma nodokļa summu tiek

izdarīts ieraksts:

3. no konta Nr.2311 kredīta "Apgrozījuma nodoklis par

iegādātām preču-materiālām vērtībām" -120 Ls

uz konta Nr.5721 debetu "Norēķini ar budžetu par apgrozījuma

nodokli" -120Ls.

Grāmatvedības ierakstu shēma kontos:

|

D 2620 K

|

|

|

|

- 2)1120

|

|

|

|

apgr. 1120

|

|

|

|

|

|

D 2110 K

|

|

|

|

1)1000 -

|

|

|

|

apgr. 1000-

|

|

|

|

S. 1000

|

|

|

5.Piemērs.

Uzņēmums A nosūtījis produkciju (preces) uzņēmumam B par 1000

Ls. Apgrozījuma nodokļa summa, kas izdalīta atsevišķā rindā

nosūtītās produkcijas norēķinu dokumentos kopējai samaksai,

sastāda 120 Ls(1000 x 12%).

Uzņēmums A par to apgrozījuma summu, par kuru pircējam

iesniegti norēķinu dokumenti, uzskaitē atspoguļo ar šādu

ierakstu:

no konta Nr.2310 debeta "Norēķini ar pircējiem un

pasūtītājiem" -1120 Ls

uz konta Nr.6110 kredītu "Ieņēmumi no pamatdarbības

produkcijas un pakalpojumu pārdošanas" 1000 Ls

un konta Nr.5721 kredītu "Norēķini ar budžetu par apgrozījuma

nodokli" 120 Ls.

Dotajā piemērā uzņēmums A pārskaitīs budžetā apgrozījuma

nodokli - 120 Ls.

6.Piemērs.

Uzņēmums saņēmis izejvielas ražošanas vajadzībām-500 Ls,

apgrozījuma nodokļa summa no izejvielu vērtības saskaņā ar

norēķinu dokumentiem- 60 Ls (500 Ls x 12%), t.i. kopējā summa

samaksai-560 Ls.

1. Izejvielas par summu 500Ls jāatspoguļo kontā Nr. 2110

"Izejvielas un materiāli", bet apgrozījuma nodokļa summa 60 Ls

līdz samaksas momentam kontā Nr. 2311 " Apgrozījuma nodoklis par

iegādātām preču-materiālām vērtībām".

2. No minētām izejvielām saražota un nosūtīta produkcija par

1000 Ls, apgrozījuma nodokļa summa 12% apmērā sastādīs 120

Ls.

3. Pircējs par šo saražoto produkciju samaksā nākošā atskaites

mēnesī.

4.Piegādātājs, saņemot samaksu par piegādātām izejvielām -500

Ls un apgrozījuma nodoklis -60Ls.

Grāmatvedības kontējumi:

1) no konta Nr.5310 kredīta "Norēķini ar piegādātājiem un

darbuzņēmējiem" 560Ls.

uz konta Nr.2110 debetu "Izejvielas un materiāli" 500Ls,

un uz konta Nr.2311 debetu "Apgrozījuma nodoklis, kas piestādīts

par preču-materiālām vērtībām" 60Ls.

2) no konta Nr.2310 debeta "Norēķini ar pircējiem un

pasūtītājiem" 1120Ls

uz konta Nr.6110 kredītu "Ieņēmumi rio pamatdarbības produkcijas

un pakalpojumu pārdošanas" l000Ls

uz konta Nr.5721 kredītu "Norēķini ar budžetu par apgrozījuma

nodokli" 120Ls.

3) no konta Nr.2310 kredīta "Norēķini ar pircējiem un

pasūtītājiem" 1120Ls

uz konta Nr.2620 debetu "Norēķinu konti bankās" 1120Ls

4) no konta Nr.2620 kredīta "Norēķinu konti bankās" 560Ls

uz konta Nr.5310 debetu "Norēķini ar piegādātājiem un

darbuzņēmējiem" 560Ls

5) atmaksājot piegādātājam parādu par izejvielām un apgrozījuma

nodokli, uzņēmums izdara atgriezenisku ierakstu un noraksta

apgrozījuma nodokļa summu 60Ls debeta kontam Nr. 5721 no kredīta

konta Nr.2311

Uzņēmums pārskaita budžetā tikai starpību starp aprēķināto no

realizācijas un piegādātājiem atmaksāto apgrozījuma nodokli, t.i.

120Ls-60Ls=60Ls.

7.Piemers.

Atbilstoši dibinātāju dokumentiem, uzņēmums iegulda cita

uzņēmuma kapitālā iekārtas, kuru vērtība pusēm vienojoties, ir

2000 Ls. Uz iemaksas momentu iekārtas sākotnējā (bilances)

vērtība-1000 Ls, nolietojums - 400 Ls.

Lai uzskaitītu uzņēmuma ienākumus no pamatlīdzekļu izslēgšanas

un realizācijas, tiek ieviests operāciju konts Nr. 6520 "Ieņēmumi

no pamatlīdzekļu izslēgšanas un realizācijas".

1. Nolietojuma atspoguļošanas kārtība.

Pamatojoties uz dibinātāju dokumentiem, statūtu kapitālā

ieguldītās iekārtas saskaņotā vērtība-2000 Ls atspoguļojas

uzskaitē ar sekojošu ierakstu:

No konta Nr. 6520 kredīta "Ieņēmumi no pamatlīdzekļu

izslēgšanas un realizācijas" - 2000 Ls

uz konta Nr. 1310 debetu "Līdzdalība meitas uzņēmumu kapitālā"

2000 Ls.

Vienlaicīgi statūtu kapitālā ieguldītās iekārtas sākotnējā

vērtība jāatspoguļo ar šādu ierakstu:

No konta Nr. 1220 kredīta 'Tehnoloģiskās iekārtas un mašīnas"

1000 Ls

uz konta Nr.1290 debetu 'Pamatlīdzekļu nolietojums" par

uzkrātā nolietojuma summu ieguldāmā objekta ekspluatācijas

periodā 400Ls,

uz konta Nr.6520 debetu "Ieņēmumi no pamatlīdzekļu izslēgšanas

un realizācijas" par statūtu kapitālā ieguldāmā objekta atlikušo

vērtību 600 Ls.

Rezultātā sasummējot konta Nr.6520 debeta un kredīta

apgrozījumus, aprēķina šīs operācijas peļņas un zaudējumu kopējo

summu, kura atskaites perioda beigās tiek pārnesta uz kontu

Nr.8610 "Peļņa un zaudējumi" (ārkārtas).

No šīs operācijas apgrozījuma nodokļa summa tiek aprēķināta,

izejot no aprēķina - 120 Ls (2000 Ls x 12%) un uzskaitē tiek

atspoguļotas ar šādu ierakstu:

No konta Nr.8600 debeta "Peļņa un zaudējumi" (ārkārtas)

uz kontu Nr.5721 kredītu "Norēķini ar budžetu par apgrozījuma

nodokli" 1200 Ls

Grāmatvedības ierakstu shēma kontos:

|

D 1220 K

|

|

|

|

S1000

|

|

|

|

|

|

|

|

apgr. 1000

|

|

|

|

S

|

|

|

|

D 8610 K

|

|

|

|

3)120

|

|

|

|

apgr. 120

|

|

|

|

S 120

|

|

|

Gadījumos, kad statūtu kapitālas tiek ieguldīta pamatlīdzekļu,

nemateriālo ieguldījumu, materiālu u.c. vērtība, kas zemāka par

to uzskaites vērtību, tad apgrozījuma nodoklis tiek aprēķināts un

nomaksāts no uzskaites vērtības.

8.Piemērs.

Izslēdzot pamatlīdzekļus, nemateriālos ieguldījumus sakarā ar

to, ka tos turpmāk nevar izlietot līdz to pilnīgai vērtības

norakstīšanai uz pašizmaksu, uzņēmums atspoguļo šīs operācijas ar

šādu ierakstu:

Piemēram, iekārtas bilances vērtība - 1000 Ls, norakstāmā

objekta uzkrātā nolietojuma summa par ekspluatācijas periodu -400

Ls, norakstāmā objekta atlikusī vērtība -600 Ls(1000 -400 ).

1. Sakarā ar izslēgšanas aktu uzņēmums noraksta no bilances

iekārtu:

No konta Nr.1220 kredīta 'Tehnoloģiskās iekārtas un mašīnas"

1000 Ls

uz konta Nr. 1290 debetu "Pamatlīdzekļu nolietojums" par

norakstāmā objekta uzkrāto nolietojuma summu 400 Ls

un konta Nr.6520 debetu "Ieņēmumi no pamatlīdzekļu izslēgšanas

un realizācijas" par norakstāmā objekta atlikušo vērtību 600

Ls.

2. Apgrozījuma nodokļa summa par šo operāciju, izejot no

aprēķina 72 Ls(600 Ls x 12%), uzskaitē atspoguļojas ar šādu

ierakstu:

No konta Nr. 8610 debeta "Peļņa un zaudējumi" uz konta Nr.

5721 kredītu "Norēķini ar budžetu par apgrozījuma nodokli" 72

Ls.

Rezultātā saskaitot konta Nr. 6581 debeta un kredīta

apgrozījumus, veidojas peļņas un zaudējumu kopējā summa no šīs

operācijas, kura atskaites perioda beigās tiek iegrāmatota kontā

Nr. 6810 "Peļņa un zaudējumi". Dotajā piemērā

no konta Nr. 6520 kredīta "Ieņēmumi no pamatlīdzekļu

izslēgšanas un realizācijas" 600 Ls

uz konta Nr. 8610 debetu "Peļņa un zaudējumi" 600 Ls.

9.Picmērs.

Uzņēmums iegādājies licenci noteiktam darbības veidam par 750

Ls ar tiesībām izmantot 5 gadus (60 mēnešus). Bez tam, norēķinu

dokumentos atsevišķā rindā uzrādīts apgrozījuma nodoklis (12% no

licences vērtības -750 Ls x 12%) - 90 Ls.

1.Konta Nr 1120 debets "Koncesijas, patenti, licences,

tirdzniecības zīmes un līdzīgas tiesības, datoru programmas" 840

Ls(750+90)

konta Nr 5310 kredīts "Norēķini ar piegādātājiem un

darbuzņēmējiem" 840 Ls

2.Samaksājot par iegādāto licenci: konta Nr 2620 kredīts

"Norēķinu konti bankās" 840 Ls

konta Nr 5310 debets "Norēķini ar piegādātājiem un

darbuzņēmējiem" 840 Ls(750+90)

Apgrozījuma nodoklis, kas samaksāts iegādājoties licenci, tiek

ieskaitīts tās vērtībā un uzskaitīts kopā ar tās iegādes vērtību,

pēc tam to pārnesot uz pašizmaksu aprēķinot nolietojumu

(amortizāciju) vispārnoteiktā kārtībā.

10.Piemērs.

Firma iegādājusies vietējās pašvaldības organizētajā izsolē

tiesības izmantot veikalu uz 3 gadiem par 15000Ls. Bez tam

norēķinu dokumentos izdalīta apgrozījuma nodokļa summa (12% no

izmantošanas tiesību vērtības)- 1800Ls.

1) konta Nr.1120 debets "Koncesijas, patenti, licences,

tirdzniecības zīmes un līdzīgas tiesības, datoru programmas"

16800Ls(15000+1800)

konta Nr.5310 kredīts "Norēķini ar piegādātājiem un

darbuzņēmējiem" 16800Ls.

2) samaksājot par iegādātām izmantošanas tiesībām konta

Nr.2620 kredīts "Norēķinu konti bankās" 16800Ls

konta Nr.5310 debets "Norēķini ar piegādātājiem un

darbuzņēmējiem" 16800Ls (15000+1800).

Apgrozījuma nodoklis, kas samaksāts par izmantošanas tiesību

iegūšanu ieskaitāms tās vērtībā un uzskaitāms kopā ar iegādes

vērtību pēc tam to ieskaita pašizmaksā aprēķinot nolietojumu

(amortizāciju) vispārnoteiktā kārtībā.

BARTERA DARĪJUMU ATSPOGUĻOŠANAS

KĀRTĪBA

grāmatvedībā: (T.SK. EKSPORTA-IMPORTA).

Bartera darījumi nosūtītai produkcijai (darbiem,

pakalpojumiem), precēm vai citam īpašumam (mantai), tiek

atspoguļoti konta Nr 6111 kredītā "Ieņēmumi no bartera

darījumiem" korespondencē ar kontu Nr 2312 "Norēķini ar pircējiem

un pasūtītājiem" par to vērtību kāda paredzēta bartera

noteikumos. Norēķinus ar piegādātājiem un pircējiem par bartera

operācijām jāuzskaita atsevišķi no pārējiem norēķiniem. Bartera

rezultātā saņemtās preces jāuzskaita atsevišķi no pārējām precēm

(Nr.2131).

Vienlaicīgi uz konta Nr 6111 debetu noraksta nosūtītās

produkcijas (izpildīto darbu, pakalpojumu), preču, pamatlīdzekļu

vai cita īpašuma pašizmaksu, korespondējot ar attiecīgiem šo

materiālo vērtību uzskaites kontiem.

Finansu rezultātu no minētās operācijas noraksta uz kontu Nr

8610"Peļņa un zaudējumi".

Preces (darbi, pakalpojumi), kas saņemti uzņēmumā kā bartera

darījumi tiek iegrāmatoti preču vai citu kontu debetos,

korespondējot ar kontu Nr 5311.Vienlaicīgi par šo vērtību tiek

samazināts parāds konta Nr 5311 debetā un konta Nr 2312

kredītā.

Finansu rezultātu uzskaite tiek vesta par katru konkrētu

darījumu (operāciju) atsevišķi, t.i. finansu rezultāts no viena

darījuma nevar tikt segts ar citu darījumu.

Izdevumi (pieskaitāmās izmaksas, muitas nodevas summa vai

citas muitas procedūras utt.), kas saistīti ar preču apmaiņas

operāciju veikšanu tiek atspoguļoti un norakstīti uz finansu

rezultātiem par preču apmaiņu bartera operāciju veidā.

BARTERA DARĪJUMS LATVIJAS REPUBLIKAS

TERITORIJĀ

11.Piemērs.

Uzņēmums A noslēdzis ar uzņēmumu B līgumu par preču piegādi

par bartera darījumu. Kopējā darījuma summa - 500 Ls. Uzņēmums A

piegādā uzņēmumam B saskaņā ar līgumu veļas mazgājamās mašīnas

par 500 Ls, bet uzņēmums' B uzņēmumam A - 500 kg metāla par 500

Ls. Apgrozījuma nodokļa summa sastāda - 60 Ls (500 Ls x

12%).Veļas mazgājamo mašīnu faktiskā pašizmaksa - 100 Ls.

1. Nosūtīta gatavā produkcija (veļas mazgājamās mašīnas)

uzņēmumam B kā bartera operācija :

Konta Nr 2312 debets 560 Ls (500 Ls + 60 Ls)

konta Nr 6111 kredīts 500 Ls

un konta Nr 5721 kredīts 60 Ls

2. Vienlaicīgi uz konta Nr 6111 debetu noraksta uzņēmuma A

nosūtītās produkcijas pašizmaksu 100 Ls.

Konta Nr 6111 debets 100 Ls

un konta Nr 2130 kredīts 100 Ls

3. Finansu rezultātu no minētās operācijas noraksta uz kontu

"Peļņa un zaudējumi".

Konta Nr 6111 debets 400 Ls

un konta Nr 8610 kredīts 400 Ls

4. Tiek iegrāmatots uzņēmumā A saņemtā metāla vērtība pēc bartera

operācijas 500 Ls un apgrozījuma nodoklis - 60 Ls (500 Ls x

12%).

Konta Nr 5311 kredīts 560 Ls (500 Ls + 60 Ls)

konta Nr 2110 debets 500 Ls

un konta Nr 5721 debets 60 Ls

5. Vienlaicīgi par šo vērtību 560 Ls tiek samazināts parāds konta

Nr 5311 debetā un konta Nr 2312 kredītā "Norēķini ar pircējiem un

pasūtītājiem bartera operācijām".

Konta Nr 5311 debets 560 Ls

un konta Nr 2312 kredīts 560 Ls

Grāmatvedības ierakstu shēma kontos:

| D 2130

K |

D 6111

K |

D 2312

K |

S

100

2) 100 |

2) 100

1) 500

3) 400 |

1) 500 5

) 560 |

|

apgr. - 100

|

|

|

|

|

S-

|

|

|

|

D 8610 K

|

|

|

D 2110 K

|

|

|

|

|

4)500

|

|

apgr. 400

|

|

|

apgr. 500

|

|

|

|

|

S.500

|

12.Piemērs.

Gadījumos, kad viena no darījuma pusēm bartera operācijās

piegādā preces ar apgrozījuma nodokli pēc likmes 6% vai 12 %,

tiek izdarīts vienlaicīgi ieraksts par apgrozījuma nodokļa summas

starpību Nr 5310 un Nr 5721 debetā vai kredītā.

Izskatīsim to pašu piemēru (skat. 11.piemēru), kad uzņēmums B

piegādā olas 20000 gb par 500 Ls. Apgrozījuma nodokļa summa - 30

Ls (500 x 6%).

1. Konta Nr 2312 debets 560Ls(500Ls+60Ls)

konta Nr 6111 kredīts 500 Ls

un konta Nr 5721 kredīts 60 Ls

2. Konta Nr6111 debets 100 Ls

konta Nr 2130 kredīts 100 Ls

3. Konta Nr 6111 debets 400 Ls

konta Nr 8610 kredīts 400 Ls

4. Konta Nr 5311 kredīts 530 Ls(500Ls+30Ls)

konta Nr 2131 debets 500 Ls

un konta Nr 5721 debets 30 Ls

5. Konta Nr5310 debets 530 Ls

konta Nr 2312 kredīts 530 Ls

6. Konta Nr5721 debets 30 Ls

konta Nr 2312 30 Ls

Ienākošo preču vērtības uzskaitei no bartera darījumiem

paredzēts konts Nr.2131.

Grāmatvedības ierakstu shēma kontos:

|

D 2130 K

|

|

D 2312 K

|

|

S 100

|

2) 100 1)500

3) 400

|

1)560 5)530 6)30

|

|

apgr. 100

|

|

apgr. 560 560

|

|

|

|

D 8610 K

|

|

D 5311 K D

2131K

|

|

|

4)30 1)60 6)30

|

5)530 4)530

4)500

|

|

apgr. 400

|

|

apgr. 530 530 apgr.

500

|

|

|

|

|

13.Piemērs.

Starp firmu, kas atrodas Latvijas Republikas teritorijā un

ārzemju firmu, kas atrodas Šveicē tika noslēgts preču maiņas

līgums par bartera darījumiem.

Līguma priekšmets:

Latvijas firma apņēmās piegādāt Šveices firmai zāģmateriālus

1000 m3 par 10000 $. Šveices firma apņēmās savukārt piegādāt

Latvijas firmai 500 pārus apavus par 10000 $. 1. Pēc līguma

(kontrakta) par bartera darījumiem gatavā produkcija-

zāģmateriāli tiek nosūtīti Šveices firmai 1000 m3 par 6,50 Ls par

1 m3( 10000 $ : 1000 m3 ) x 0,65 Ls.

Nosūtītās produkcijas kopējā summa - 1000 m3 x 6,50 Ls = 6500

Ls 2.1 m3 faktiskā .pašizmaksa 3 Ls. Dolāra kurss uz nosūtīšanas

momentu - 0,65Ls.

3. Latvijas firma samaksājusi pieskaitāmos izdevumus t.i.

muitas nodeva - 20 Ls, muitas operāciju izdarīšana - 5 Ls, kas

saistīti ar preču maiņas operāciju veikšanu latos

4. No Šveices firmas par bartera darījumu Latvijas Republikas

muitas teritorijā uz Latvijas firmas adresi ienākusi-prece -

apavi 500 pāri par 10000 $.Preču saņemšanas momentā viena dolāra

kurss - 0,62 Ls. Saņemto preču kopējā vērtība latos - 6200

Ls(10000 $ x 0,62 Ls). Par importa preču ievešanu Latvijas firma

maksā muitas iestādē apgrozījuma nodokli 744 Ls (6200 Ls x

12%).

5.Tiek iegrāmatota saņemtā prece no bartera darījuma par 6200

Ls.

IMPORTA - EKSPORTA OPERĀCIJU

UZSKAITE GRĀMATVEDĪBĀ

1. Konta Nr 6111 kredīts "Ieņēmumi no bartera darījumiem" 6500

Ls

konta Nr 2312 debets "Norēķini ar pircējiem un pasūtītājiem"

6500 Ls

2. Vienlaicīgi tiek norakstīta faktiskā pašizmaksa 3000 Ls

(1000 m3 x 3 Ls)

Konta Nr 6111 debets3000 Ls

konta Nr 2130 kredīts3000 Ls

3. Latvijas firma samaksā pieskaitāmos izdevumus, t.i. muitas

nodeva 20 Ls un muitas operāciju veikšana - 5 Ls.

Konta Nr 2620 kredīts "Norēķinu konti bankās" 25 Ls

(20 + 5)

konta Nr 6111 debets "Ieņēmumi no bartera darījumiem" : 25

Ls

4. Par importa preču ievešanu samaksātais apgrozījuma

nodoklis

Konta Nr 2620 kredīts 744 Ls

konta Nr 5721 debets 744 Ls

5. Saņemtās preču vērtības iegrāmatošana no bartera

darījumiem

Konta Nr 2131 debets 6200 Ls

konta Nr 5311 kredīts 6200 Ls

6. Vienlaicīgi par šo vērtību samazina parādu ar šādu

ierakstu

Konta Nr 5311 debets 6500 Ls

konta Nr 2312 kredīts 6500Ls

7. Noraksta finansu rezultātu no nosūtītās produkcijas

realizācijas

Konta Nr.6l 11 debets 3475Ls

Konta Nr.8610 kredīts 3475Ls

8. Vienlaicīgi ar 7.ierakstu tiek norakstīta starpība starp

nosūtīto eksportējamo preču vērtību un importējamo preču

nosūtīšanas vērtību no konta Nr.5311.

Summa 300 Ls, aprēķinot ar nodokli apliekamo peļņu, netiek

ņemta vērā. Šī summa var tikt norakstīta no konta Nr.5311 tikai

pēc pilnīgas bartera darījuma savstarpējo norēķinu veikšanas.

Gadījumos, ja veidojas pozitīva starpība, tā tiek ieskaitīta

konta Nr.8610 kredītā un pie apliekamās peļņas tiek ņemta

vērā.

Grāmatvedības ierakstu shēma kontos:

|

D-6111-K

|

D-2312-K

|

D-2130-K

|

- 3000 1)6500

- 25 7)3475

|

1)65006)6500

|

S. 3000

2)3000

|

|

apgr.6500 6500

|

apgr.6500 6500

|

apgr. 3000

|

|

|

|

D-5721-K

|

D-2131-K

|

D-5311-K

|

|

4)744

|

5)6200

|

6)65005)6200 8)300

|

|

apgr.744

|

apgr.6200

|

apgr. 6500 6500

|

|

|

|

|

|

D-2620-K

|

D-8610-K

|

|

- 25

- 744

|

8)300 7)3475

|

|

|

apgr. 769

|

apgr. 300 3475

|

|

14.Piemērs.

Iegādājoties veselu uzņēmumu pēc pirkšanas- pārdošanas līguma

par noteiktu samaksu, uzņēmums saņem visus tā aktīvus un un

.....

kļūst par tā tiesību un saistību pārņēmēju.

Pēc pirkšanas-pārdošanas līguma par iegādāto uzņēmumu

samaksāts 1250000 Ls, bez tam norēķinu dokumentos izdalīts

apgrozījuma nodoklis 150000 Ls (12% pie iegādes vērtības). Pēc

nopirktā uzņēmuma bilances tā pamatlīdzekļi novērtēti par

700000 Ls, materiālu krājumi 300000 Ls, saistības 500000

Ls.

Samaksātais apgrozījuma nodoklis jāsadala sekojoši:

1. par pamatlīdzekļu vērtību 700000 Ls x 12%=84000 Ls;

2. materiālu krājumu vērtību __ 300000 Ls x 125=36000 Ls;

3. jānosaka uzņēmuma nemateriālā vērtība:

1) nosakām uzņēmuma materiālo vērtību

Aktīvs

pamatlīdzekļi 700000 + 84000 = 784000

materiālu krājumi 300000

apgrozījuma nodoklis krājumiem 36000

Pasīvs:

kreditori (saistības) 500000

_______________________________

620000

(784000 + 300000 + 36000 - 500000)

2) Nosakām uzņēmuma nemateriālo vērtību:

1.250000 + 150000 - 620000 = 780000

Firma, kura nopirkusi uzņēmumu, šo darījumu atspoguļo šādos

grāmatvedības uzskaites kontos /Ls/:

| Ieraksti kontu debetos: |

Ieraksti kontu kredītos: |

Nr 1220 'Tehnoloģiskās iekārtas un

mašīnas"

784000 Ls |

Nr 2620 "Norēķinu konti bankās"

1400000 Ls

(1250000 + 150000) |

Nr 1130 "Uzņēmuma nemateriālā vērtība"

780000 Ls |

Nr 5110 - 5910"Kreditori" (saistības)

500000 Ls |

Nr 2110 "Izejvielas un materiāli"

300000 Ls |

|

Nr 5721 "Norēķini ar budžetu par apgrozījuma

nodokli"

36000 Ls

(300000x 12%) |

|

| KOPĀ: 1900000 Ls |

KOPĀ: 1900000 Ls |

Pamatlīdzekļu kopējā vērtībā un uzņēmuma nemateriālā vērtībā

uzskaitītā apgrozījuma nodokļa summa tiek norakstīta, to pārnesot

uz pašizmaksu aprēķinot nolietojuma (amortizāciju) summu

vispārnoteiktā kārtībā.

Par materiālu rezervēm samaksātā apgrozījuma nodokļa summa

tiek iegrāmatota konta Nr 5721 debetā, ja tās netiks izmantotas

no apgrozījuma nodokļa atbrīvoto preču, (darbu un pakalpojumu)

ražošanai.

Inspekcijas priekšnieka vietnieks

G.Zaķis

Saskaņots:

Finansu ministra vietnieks A.Kodoliņš

6. nodaļa saskaņota:

Grāmatvedības metodiskās padomes

priekšsēdētāja V.Dziļuma

Pielikums Nr.1

Latvijas Republikas

Galvenās valsts finansu inspekcijas

1992. gada 5. maija

instrukcijai Nr. 6-n

Saņemts 199__ g.________

__________________valsts finansu

inspekcijai

no_______________________________

(Maksātāja

nosaukums)

_______________________________

(atbildīgās personas uzvārds)

________________________________

(adrese, tālrunis)

APGROZĪJUMA

NODOKĻA ATSKAITE par 199___ gada _______ ____

| Nr. p.k. |

Ražošanas vajadzībām iegādāto

izejvielu, materiālu, komplektējošo izstrādājumu, preču un

pakalpojumu vērtība |

A/n summa, kas samaksāta

iegādājoties preces un pakalpojumus |

Realizētās produkcijas preču, darba,

pakalpojumu vērtība |

A/n likme |

A/n summa par apliekamo

realizāciju (6x7) 100 |

A/n summa, kas iemaksājama

budžetā |

| Kopā |

Tajā skaitā |

Kopā (8-3) |

Tai skaitā |

| Atbrīvots no a/n |

Apliekams ar a/n |

Pašvaldību budžeti (9 x%) |

Valsts budžeti (9-10) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| |

|

|

|

|

|

|

|

|

|

|

PIEZĪMES:

1. Ja 9. aili

negatīvs saldo, tad tas sedzams no valsts budžeta, kad

apgrozījuma nodokļa atskaitījumi pašvaldībām apstiprināti 100%

apmērā, tad negatīvais saldo attiecināms uz norēķiniem ar rajona

un republikas pilsētas budžetiem.

2. Muitas

depozīta kontā samaksātais apgrozījuma nodoklis par importētām

precēm atskaites 3. ailē (tai skaitā) jāizdala atsevišķā

rindā.

II

NODOKĻA PĀRRĒĶINA REZULTĀTI

1. Summas, kuras maksātāji

samaksājusi atskaites mēnesī tajā skaitā

a) valsts budžetā

b) pašvaldības budžetā

2. Piemaksas summa par atskaites

mēnesi

(9. ailes summa mīnus pārrēķina 1.

punktā uzrādītās summas)

tajā skaitā

a) valsts budžetā (11. ailes summa

mīnus summas punktā 1a)

b) pašvaldības budžetā (10. ailes

summa mīnus summas punktā 1b)

3. Ieskaitāmā pārmaksas summa

(pārrēķina 1. punktā uzrādītā summa mīnus summa 9. ailē)

tajā skaitā:

a) valsts budžetā (punkta 1a summa

mīnus summas 11. ailē)

b) pašvaldības budžetā (punkta 1b

summa mīnus summa 10. ailē)

4. Norēķinu saldo ar budžetu pēc

mēneša bilances

PARĀDS (2. PUNKTS)

tajā skaitā:

a) valsts budžetā

b) pašvaldības budžetā

PĀRMAKSĀ (3. punkts)

tajā skaitā:

a) valsts budžetā

b) pašvaldības budžetā

19__ g."____"___________________

Vadītājs /paraksts/

Galvenais grāmatvedis

/paraksts/

PIEZĪME: Tajos gadījumos, kad

atskaites mēneša apgrozījuma nodoklis par piegādātajām

izejvielām, materiāliem, komplektējošiem izstrādājumiem, precēm,

pakalpojumiem pārsniegs apgrozījuma nodokļa summu par

realizētajām precēm (pakalpojumiem), starpība, kas parādās 9.

ailē, tiks apmaksāta no valsts budžeta vai rajona un republikas

pilsētu budžetiem, pamatojoties uz maksātāja gada deklarāciju

(izņemot eksportu un lauksaimniecības produkciju).

III

FINANSU INSPEKCIJAS INSPEKTORA ATZĪMES UN PIEZĪMES

Iepriekšējās pārbaudes rezultātā

izdarīti šādi labojumi

________________________________________________________

________________________________________________________

19__

g."____"___________________

/iepriekšējās pārbaudes datums/

Finansu inspekcijas inspektors

/paraksts/

IV

UZSKAITES INSPEKTORA IZZIŅA

Pēc šī pārskata maksātāja personīgajā

rēķinā aprēķināts /atmaksāts/

________________________________________________________

________________________________________________________

19__

g."____"___________________

Uzskaites inspektors /paraksts/

*) Šeit un turpmāk tiek minēti 1.

pielikuma II nodaļas punkti.

Pielikums Nr.4

Galvenās valsts finansu inspekcijas

1992.gada 5.maija instrukcijai Nr.6-n

Speciālie

produkti zīdaiņiem, kas netiek aplikti ar apgrozījuma nodokli

saskaņa ar

LR likuma "Par papildinājumu LR 1992.gada 10.jūlija likumā

"Par grozījumiem un papildinājumiem LR 1991.gada 18.decembra

likumā "Par apgrozījuma nodokli" 4.panta 14.apakšpunktu

1. Visi produkti, kurus gatavo rajonu un pilsētu zīdaiņu piena

virtuves: saldie un skābie piena maisījumi, kefīrs, biezpiens,

vitaminizētais piens, sulas u.c.

2. Bērnu uztura ceha produkcija Rīgas Piena kombinātā: piens,

kefīrs, biezpiens un citi.

3. SIA agrofirmas "Jelgava" konservu rūpnīcas bērnu produktu

cehā gatavotie augļu un dārzeņu biezeņi, sulas un gaļas biezeņi,

kuriem uz etiķetēm ir norāde, ka šie produkti lietojami bērnu

uzturā, kā ari ir ražotāja kvalitātes sertifikāts.

4. No ārvalstīm ievestie pārtikas produkti, kuriem uz etiķetēm

ir norāde, ka šie produkti lietojami bērnu uzturā līdz 2.g.v., kā

arī ir ražotāja kvalitātes sertifikāts:

4.1. visi sausie un šķidrie adaptētie un neadaptētie piena

maisījumi;

4.2. sausās biezputras;

4.3. augļu sulas, homogenizēti augļu un dārzeņu biezeņi, sakņu

un gaļas konservi;

4.4. ārstnieciskie un diētiskie maisījumi (sojas, ar zemu

laktozi, ar paaugstinātu vai pazeminātu olbaltumu, tauku un

ogļhidrātu daudzumu, bezglutēna u.c.).

4.5. Speciālie produkti ar fenilketonūriju slimajiem bērniem,

t.i., olbaltumvielu hidrolizāti ar zemu fenilalanīna saturu un

bezolbaltumu produkti (mākslīgais sago, ciete, makaroni,

bezolbaltumu putraimu, maize, cepumi u.c.).

Pielikums Nr.5

Galvenās valsts finansu inspekcijas

1992. gada 5. maija instrukcijai Nr. 6-n

LM VESELĪBAS

DEPARTAMENTA APSTIPRINĀTAIS AR APGROZĪJUMA NODOKLI NEAPLIEKAMO

PREČU SARAKSTS

— zāles (ari ārstniecības augus, bakterioloģiskos preparātus,

vakcīnas u. c.);

— dezinfekcijas līdzekļi;

— zāļu izgatavošanas pakalpojumi;

— izejvielas zāļu ražošanai;

— pārsienamais materiāls (vate, marle, marles saites,

leikoplasti, plāksteri, kas piesūcināti vai pārklāti ar kādu zāļu

līdzekli un kuri domāti medicīniskai lietošanai, līmējoša

rakstura pārsienamais materiāls u. c.);

— ķirurģiskie materiāli (sterils ķirurģiskais ketguts, sterili

šuvju uzliekamie materiāli, sterilie adhezīvie audumi ķirurģisko

brūču aizvilkšanai, sterilas plāksnītes un tamponi);

— ķirurģiskie un stomatoloģiskie līdzekļi (arī zobu cementi un

zobu plombēšanas materiāli), sterilie asiņošanu apturošie

adsorbējošie līdzekļi;

— asins grupu noteicošie reaģenti;

— ķīmiskie reaģenti;

— reatgenfilmas;

— rentgenoloģiskās izmeklēšanas kontrastvielas, diagnostiskie

reaģenti, kurus lielo slimnieku izmeklēšanai, ievadot

iekšķīgi;

— slimnieku kopšanas piederumi;

— kokvilna (audumi bandāžu izgatavošanai, pārsienamam

materiālam un medicīniskai marlei);

— stikls un tā izstrādājumi (redzes asumu koriģējoši un

nekoriģējoši briļļu stikli, plakano stiklu sfēras un segmenti

briļļu stiklu izgatavošanai);

— invalīdu ratiņi;

— acu kontaktlēcas un stikla briļļu linzas;

— briļļu rāmji, to armatūra un detaļas;

— mikroskopi, difrakcijas aparāti, to daļas un

palīgierīces;

— medicīniskie instrumenti un iekārtas, ķirurģiskie,

stomatoloģiskie (ieskaitot scintigrāfisko aparatūru, medicīnisko

u. c. elektrisko aparatūru un iekārtas redzes asuma

noteikšanai);

— elektro diagnostiskā aparatūra;

— aparatūra, kuras darbības pamatā ir ultravioletais un

infrasarkanais izstarojums;

— šļirces ar un bez adatām;

— adatas audu šūšanai, šuvju uzlikšanai;

— mehanoterapijas aparatūra, masāžas aparāti, psiholoģisko

testu aparatūra, aerosolās terapijas, skābekļa un ozona terapijas

aparatūra, mākslīgās elpošanas un pārējā terapeitiskā aparatūra

elpošanas ceļu ārstēšanai;

— ortopēdiskās palīgierīces, t.sk. kruķi, ķirurģiskās siksnas

un bandāžas, šinas un pārējās palīgierīces lūzuma ārstēšanai,

dzirdes aparāti un pārējās ierīces, kuras slimnieks lieto uz sava

organisma, nes sev līdzi vai tiek implantētas organismā, lai

kompensētu fiziskās nepietiekamības;

— aparatūra, kuras darbības pamatā ir rentgena, alfa, bēta,

gamma izstarojumi, kas lietojama medicīniskā, ķirurģiskā,

stomatoloģiskā darbā;

— aparatūra un iekārtas fizikālām un ķīmiskām analīzēm;

— medicīniskās mēbeles, ko lieto ķirurģijā un

stomatoloģijā;

— sanitārās higiēnas piederumi no gumijas un cita materiāla,

ārstnieciskās zobu pastas;

— skābeklis;

— solāriji.